Лимит по кассе в 2019 году для ооо на усн

Обновлено: 28.04.2024

Что такое кассовый лимит и зачем он нужен в 2019 году

Каждая организация имеет право на использование наличных средств, но это возможно только при наличии кассы и приказа, который устанавливает ее максимальную сумму. Все денежные средства, которые данную сумму превышают, обязательно передаются в банк.

Кассир организации в конце каждого дня должен провести проверку всей кассовой документации, зафиксировать остаток наличных денежных средств и сделать запись в кассовой книге, закрепив запись своей подписью. Зафиксированная сумма не должна быть больше установленного приказом лимита наличности.

Кто должен соблюдать лимит

Дисциплину кассы должны вести все предприятия без ограничений6 на это не влияет ни выбранный вариант налогообложения, ни отсутствие кассового аппарата. Есть на предприятии есть движение наличных денег, то соблюдение установленных правил обязательно к соблюдению

В 2019 году также действует введенный в 2014 году упрощенный порядок кассовой дисциплины, который дал послабления в первую очередь ИП, которым не нужно вести кассовые книги и оформлять ПКО и РКО.

Основные нормативы и ограничения 2019

Индивидуальным предпринимателям необходимо подготавливать документы о выплате зарплаты. Лимит кассы для ИП и лимит для ООО, которое признается малым предприятием (не больше 100 сотрудников, и выручка в год не превышает 800 миллионов) не должны устанавливать лимиты по кассе. Все это установлено в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

За превышение установленной суммы предприятия несут ответственность согласно КоАП. Так для ООО эта сумма может достигать 50 000 рублей, а для ИП – 5 000. При установленном лимите можно превышать его для выдачи денежных средств сотрудникам, а также если у банка выходной, а сама компания в этот день работала.

Расчет лимита кассы для малого бизнеса

Лимитную сумму хоть и устанавливают в самостоятельно издаваемом приказе без согласования с банком или налоговой службой, но из головы не выдумывают. Разработаны специальные формулы для расчета.

Так лимит кассы из выручки рассчитывается по формуле: сумма поступления/расчетный период *количество дней между инкассациями. При этом расчетный период не может быть более 92 дней, а число дней между инкассациями – не более 7 для обычных компаний и не более 14 дней для компаний, которые находятся в отдаленной местности. А новую сумму лимита можно установить в любой момент, сделав новые расчеты и составив новый приказ.

Для предприятий, которые проводят все платежи по безналу, тоже можно установить лимитную сумму (на те средства, которые могут понадобиться для каких-то выплат), только вычислять ее нужно по другой формуле. Лимит кассы из выплаты рассчитывается так: сумма выдачи/расчетный период*количество дней между получениями наличных со счета.

Образец приказа лимита кассы

После того, как расчет произведен, генеральный директор должен издать приказ, в котором эта сумма будет закреплена. В него включаются следующие пункты:

- Сумма лимита;

- Дата, с которой ограничение начинает действовать;

- Если предусмотрено, то дата окончания действия настоящего приказа;

- Детали расчета;

- Ответственные лица.

Приказ должен быть напечатан на корпоративном бланке организации, на нем должна быть указана дата и подпись руководителя, а также должны стоять подписи ответственных лиц.

Отмена лимитов

Лимитные суммы кассы для ИП и малых предприятий были отменены еще в 2014 году, но для некоего удобства или по привычке сейчас многие компании продолжают их придерживаться. Для отмены лимитной кассы нужно опять же издать приказ и ознакомить с его содержанием всех сотрудников предприятия. Это касается и индивидуальных предпринимателей. Также в текст документа можно включать информацию о том, что с конкретной даты лимит остатка средств в кассе организации считается неустановленным.

Что это такое лимит остатка кассы?

Остальные средства, при превышении размера, надо перечислять на счет.

Какая максимальная сумма денег может лежать в кассе, в Указаниях не прописано. Предел утверждается самой организацией и рассчитывается по специальным формулам.

Кто устанавливает лимит остатка кассы, кто – нет?

Напомним, что деятельность компании считается малым бизнесом, когда:

- выручка не превышает 800 млн рублей в год;

- количество сотрудников – не больше ста;

- доля прочих лиц (и других компаний) в уставном капитале не выше 49%.

Что делать в ситуации, когда фирма ранее относилась к среднему бизнесу, но после разделения на два независимых предприятия стала малым? В этом случае есть право отменить лимит остатка наличных денег в кассе с помощью отдельного приказа.

Указания Центробанка не содержат информации о каких-либо сроках, на которые ставится лимит.

Следовательно, если существует приказ о лимите, и в нем не указано конкретных сроков действия, то его можно считать бессрочным. Также руководитель фирмы сам решает, когда необходимо сделать перерасчет лимита.

Однако, если показатели выручки компании существенно изменились, финансисты рекомендуют пересмотреть приказ, которым устанавливается лимит остатка денежных средств в кассе.

Компании, если она по закону должна определить допустимый размер суммы наличных денег, необходимо это сделать, иначе грозят штрафы (статья 15.1 КоАП Российской Федерации):

- сотруднику с административно-правовым статусом – до 5 тысяч рублей;

- фирме – до 50 тысяч рублей.

Формулы расчета лимита в 2019 году с примерами

- в основе лежит наличная выручка;

- в основе лежат наличные расходы.

Документ Банка России не поясняет, для какой из фирм стоит применять ту или иную формулу. Следовательно, организации могут сами решать, каким из двух способов вычислять лимит остатка наличных денежных средств в кассе.

Советуем ознакомиться с каждым из вариантов расчетов и затем решить, как рассчитать лимит остатка в кассе самостоятельно.

Формула 1: от наличной выручки

Для расчета берется формула – ЛК = ВЫР/П*Ч, где

Пример расчета по формуле 1

Рассчитаем остаток для двух компаний по этой формуле:

- для магазина, у которой пик в работе – две последние недели декабря 2018 года;

- для фирмы с пиковым периодом в марте 2019 года.

Рассчитаем остаток на 2019 год для ювелирного магазина, у которого пиковое время – 1,5 недели перед Новым годом, с 20 до 31 декабря.

В пиковое время в 2018 году официальных рабочих дней — семь (и не важно, что сотрудники работали без выходных).

Инкассация ювелирного магазина проводится раз в пару дней.

Выручка наличными деньгами за это время равна 350 тысяч рублей.

ЛК = 350 000 / 7 * 2 = 100 000 рублей.

В марте 2019 года работали 20 дней.

За март выручка – 600 тысяч рублей наличными. Остальные средства были получены сразу на счет, и они не используются в расчете.

Бухгалтер посещает банк 1 раз в 7 дней.

ЛК = 600 000 / 20 * 7 = 210 000 рублей.

Формула 2: наличные расходы

Формула расчета лимита остатков по наличным расходам выглядит так: ЛК = РАС / П * Ч, где:

Пример расчета по формуле 2

Рассчитаем размер предела остатка в кассе, используя формулу с учетом расходов. Предположим, что у фирмы пик расчетов наличными деньгами приходится на август.

В этом месяце 23 рабочих дня.

Выплата контрагентам наличных денег составила в этом месяце 270 тысяч рублей.

Бухгалтер посещает банк раз в неделю.

ЛК = 270 000 / 23 * 7 = 82 173,9.

Рассчитанную сумму наличных не нужно согласовывать с банком или сотрудниками налоговой инспекции. Однако при проверке налоговики могут заглянуть в кассу и, если там будет много наличных, потребовать приказ с размером допустимого предела наличных средств.

Документальное оформление расчета лимита кассы

Лимит остатка наличных денег в кассе устанавливается приказом или другим распорядительным документом.

Он может быть свободной формы, однако там должна быть определенная информация об организации и размере лимита.

Приказ лимита остатка кассы

Приказ о лимите остатка кассы должен иметь следующие данные:

- наименование фирмы;

- название распорядительного документа (приказ о назначении лимита остатка кассы);

- ссылка на указание Центробанка;

- приложение расчета лимита;

- срок лимита (при желании), обычно на полгода или год;

- размер лимита прописью;

- имя директора;

- дата, подпись.

Принято расчет лимита остатка кассы оформлять как приложение к приказу.

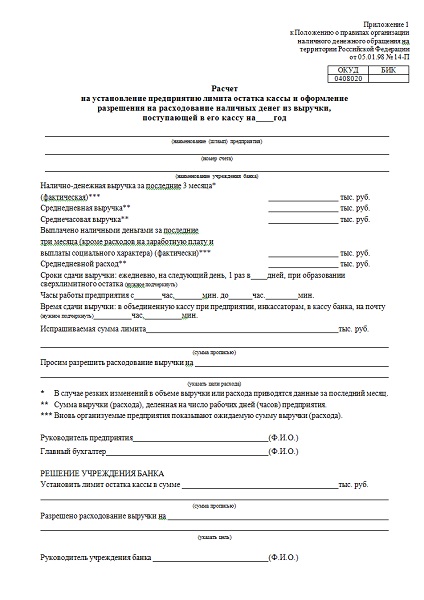

Расчет лимита остатка кассы: образец заполнения

Расчет лимита остатка наличных средств в кассе, который оформляется как приложение к приказу, до 1 января 2012 года надо было оформлять по специальному бланку форму № 0408020. На данный момент приказ, вводящий эту форму, не действителен.

Выглядела форма таким образом:

Важно! На сегодняшний момент (2019 год) расчет лимита можно оформлять в произвольном порядке. Бланк не требуется! Единственный момент: надо указать, по какой из формул он проходит, а также основные величины (выручку или расход, а также два периода).

Ответы на часто задаваемые вопросы

1. Магазином владеет ООО с выручкой около 80 млн рублей в год и около 50 сотрудниками. Надо ли устанавливать предел наличных в кассе?

Нет, по всем параметрам компания относится к малому бизнесу, а малым предприятиям этого не требуется.

2. Как часто надо менять лимит? Может ли приказ, написанный в 2018 году, быть действительным в 2019-м?

В общем, если в вашем документе нет указанного срока, то он действителен последующие годы.

Однако, если ситуация с оборотом наличных средств изменится, то можно скорректировать сумму в большую или меньшую сторону. Но последнее слово остается за руководителем организации, уточняет Центробанк в письме с датой 15 февраля 2012 № 36-3/25.

3. Надо ли пользоваться специальным бланком расчета лимита?

Нет, приказ о нем был аннулирован в 2012 году. С 2014 года используют специальные формулы для расчета, именно ими надо руководствоваться (указаны в отдельном разделе статьи).

Читайте также: