3ндфл для налогового вычета 2020

Обновлено: 15.05.2024

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212x300.jpg" data-large-file="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724x1024.jpg" loading="lazy" title="Заполнение титульного листа" src="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg" alt="Форма 3-НДФЛ, титул" width="1654" height="2339" srcset="https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL.jpg 1448w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-212x300.jpg 212w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-768x1086.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/3NDFL-724x1024.jpg 724w" sizes="(max-width: 1654px) 100vw, 1654px" />

Титульный лист декларации 3-НДФЛ

Таблица. Код категории налогоплательщика для 3-НДФЛ

нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой

иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218 — 221 Кодекса или с иной целью

Далее идет блок информации о налогоплательщике. Необходимо указать:

- фамилию, имя и отчество (при наличии);

- дату рождения в формате XX.XX.XXXX;

- место рождения.

В следующем блоке приводятся реквизиты удостоверяющего личность документа. Прежде всего указывается его код. Для паспорта — код 21, для других документов код нужно взять из приложения №2 к порядку заполнения формы (в Приказе).

Последний в этом блоке параметр — статус налогоплательщика. Как его заполнять, указано в самой форме:

- имя, фамилия и отчество физического лица;

- полное наименование юридического лица.

Ниже необходимо указать документ, на основании которого действует представитель. Кроме того, копию этого документа нужно приложить к декларации.

Заполнение раздела 1

Этот раздел отражает сумму налога, которая подлежит уплате в бюджет либо возврату, если налог был переплачен.

В строке 010 нужно указать:

- 1 — если налог подлежит доплате;

- 2 — если налог должен быть возвращен из бюджета;

- 3 — если налог равен уплаченному, то есть ни доплаты, ни возврата производить не нужно.

В строке 020 указывается код бюджетной классификации, в строке 030 — код по ОКТМО.

Строки 040-050 являются результирующими, то есть их показатели вычисляются на основании данных, представленных на следующих листах деклараций. Другими словами, эти строки заполняются в последнюю очередь. Если по итогам расчета НДФЛ получился к уплате в бюджет, эта сумма отражается по строке 040, если возврату из бюджета — в строке 050.

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2018/02/44-300x199.jpg" data-large-file="https://kontursverka.ru/wp-content/uploads/2018/02/44-1024x679.jpg" loading="lazy" title="Заполненный раздел 1 с суммой НДФЛ к возврату" src="https://kontursverka.ru/wp-content/uploads/2018/02/44.jpg" alt="3-НДФЛ, раздел 1" width="1654" height="1097" srcset="https://kontursverka.ru/wp-content/uploads/2018/02/44.jpg 1654w, https://kontursverka.ru/wp-content/uploads/2018/02/44-300x199.jpg 300w, https://kontursverka.ru/wp-content/uploads/2018/02/44-768x509.jpg 768w, https://kontursverka.ru/wp-content/uploads/2018/02/44-1024x679.jpg 1024w, https://kontursverka.ru/wp-content/uploads/2018/02/44-420x280.jpg 420w" sizes="(max-width: 1654px) 100vw, 1654px" />

Заполнение раздела 1 декларации 3-НДФЛ

Заполнение раздела 2

В разделе 2 приводится расчет налоговой базы и суммы налога к уплате. Рассмотрим его заполнение на примере.

Сидоров Иван Петрович продал в 2017 году принадлежащую ему квартиру за 2 200 000 рублей. Недвижимостью гражданин Сидоров владел на основании права собственности в течение 1 года.

Так будет выглядеть Раздел 2 декларации 3-НДФЛ гражданина Сидорова:

" data-medium-file="https://kontursverka.ru/wp-content/uploads/2018/02/33-1-300x234.jpg" data-large-file="https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg" loading="lazy" title="Так заполняется раздел 2 при доходе от продажи имущества" src="https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg" alt="3-НДФЛ, раздел 2" width="738" height="576" srcset="https://kontursverka.ru/wp-content/uploads/2018/02/33-1.jpg 738w, https://kontursverka.ru/wp-content/uploads/2018/02/33-1-300x234.jpg 300w" sizes="(max-width: 738px) 100vw, 738px" />

Раздел 2 декларации 3-НДФЛ при продаже квартиры

Заполнение листов А-И

Из остальных листов декларации 3-НДФЛ налогоплательщик должен заполнить только те, которые относятся к его доходам и вычетам.

- Листы А-В предназначены для отражения доходов:

- А — от источников в России;

- Б — от источников за пределами страны;

- В — от предпринимательской деятельности (его заполняют ИП, нотариусы, адвокаты и так далее).

- Лист Г служит для указания сумм доходов, которые не подлежат налогообложению.

- Листы Д-Ж предназначены для расчета различных налоговых вычетов.

- Листы З-И заполняются при наличии дохода от инвестиционной деятельности.

В рассмотренном выше примере доход у Сидорова И.П. образовался в результате продажи имущества, то есть он получен на территории РФ (Лист А). При расчете налога гражданин применил налоговый вычет по доходам от продажи имущества (Лист Д2). Таким образом, его декларация будет состоять из Титульного листа, Раздела 1, Раздела 2, а также листов А и Д2.

При заполнении 3-НДФЛ рекомендуем уточнять в Приказе, какие именно листы необходимо заполнять в том или ином случае.

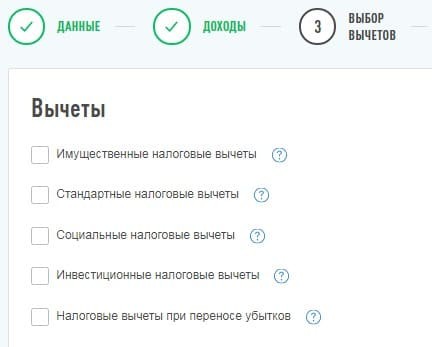

Получить данный тип вычета можно двумя способами.

Если вы закрыли ИИС, но не предоставили справку брокеру, последний не вправе предоставить вам вычет (п. 4 ст. 219.1 НК РФ). Брокер удержит налог с дохода по ИИС. Однако это не значит, что вы теряете право на вычет. Но у вас остаётся только один путь для его получения — через налоговую инспекцию.

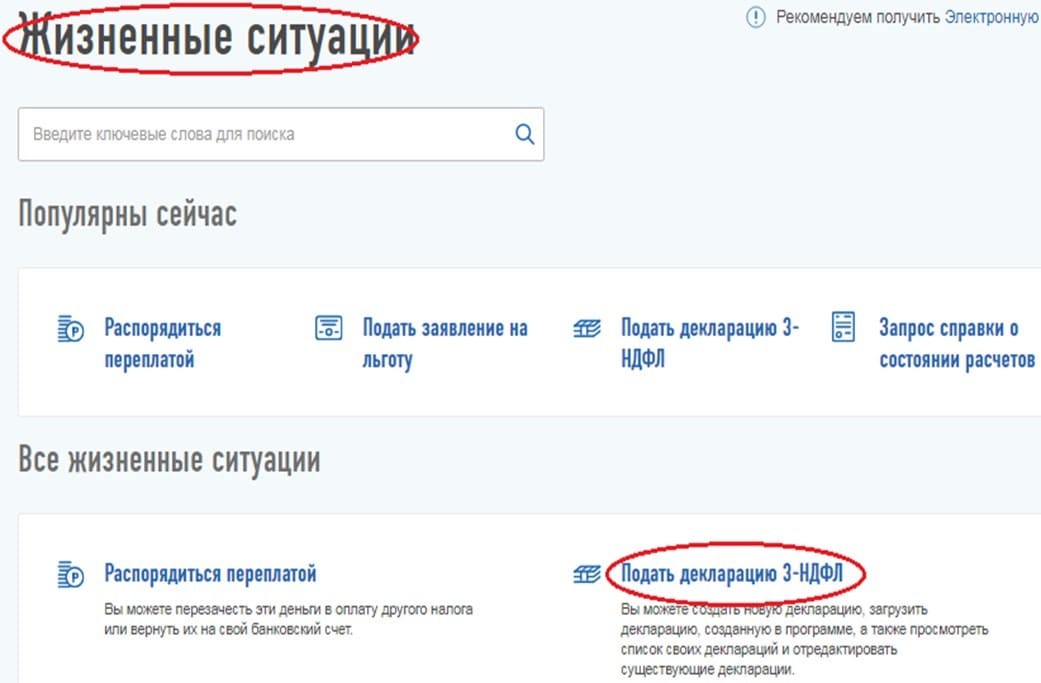

Рассмотрим пример заполнения декларации на вычет на доход по ИИС за 2020 год через личный кабинет налогоплательщика (ЛК).

Пример

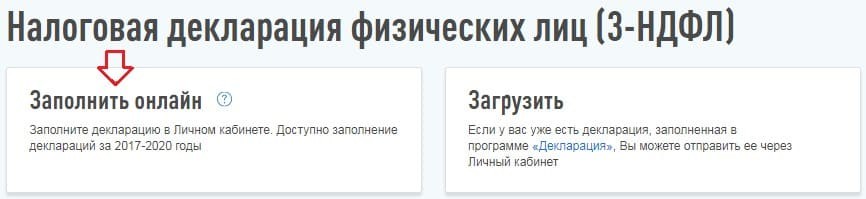

Далее необходимо выбирать способ заполнения декларации.

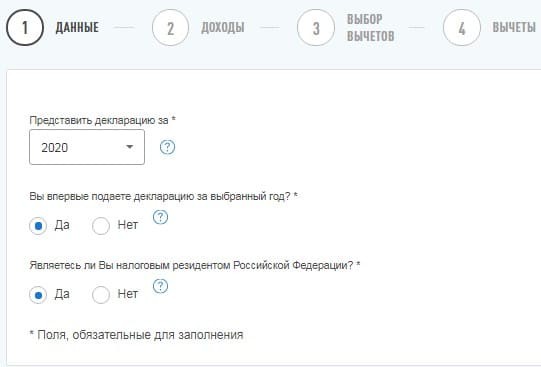

Сервис направит на вкладку, в которой содержатся общие сведения. Декларация представляется за 2020 год впервые, что и следует указать в соответствующих полях.

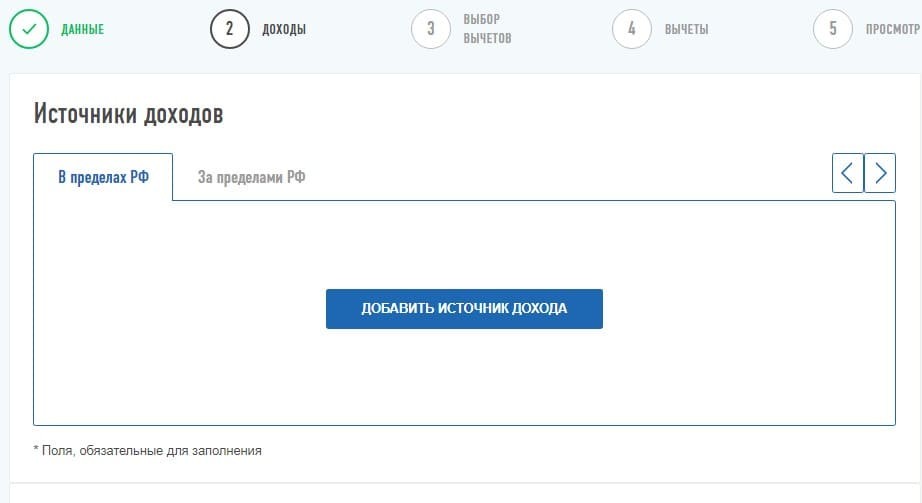

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ. Если справка уже загружена в ЛК, то сведения подтянутся автоматически. Советуем проверить, правильно ли программа загрузила данные, так как на практике встречаются неточности.

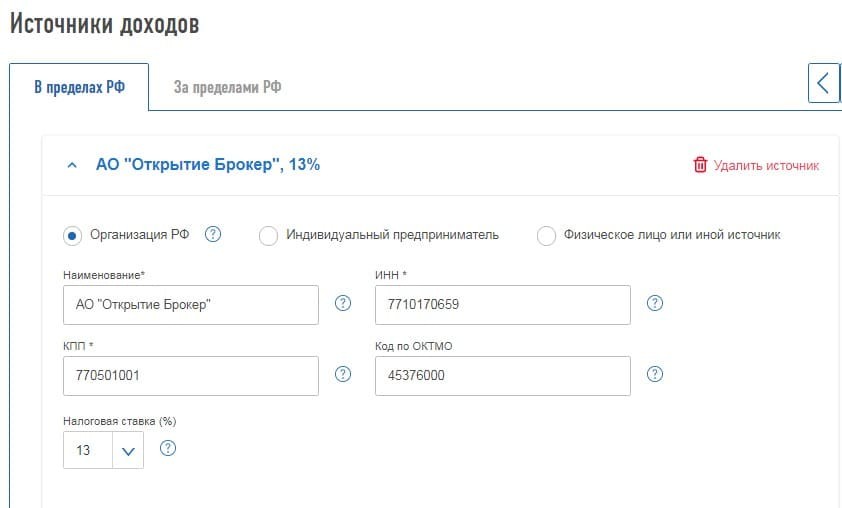

Далее следует перенести информацию о налоговом агенте из первого раздела справки 2-НДФЛ.

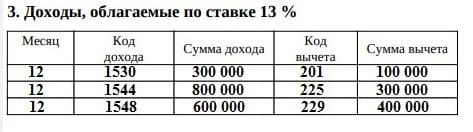

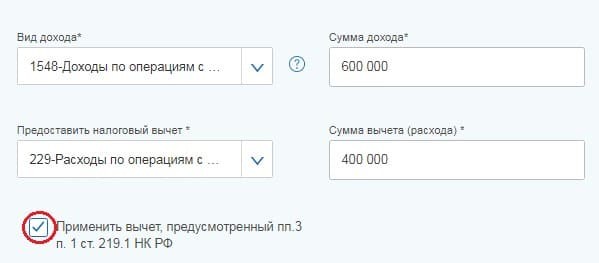

После этого необходимо перенести данные из третьего раздела справки 2-НДФЛ. Обратите внимание, справка содержит информацию не только о доходе, полученном на ИИС, но и о том, который был получен на обычном брокерском счёте.

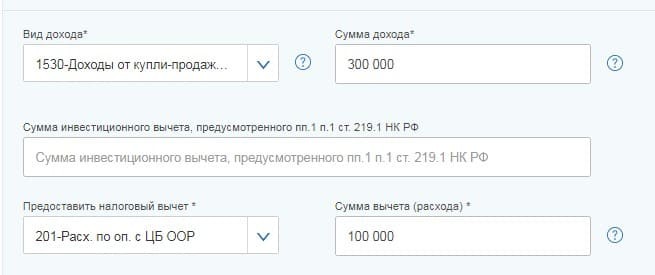

Код дохода 1530 — это доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке. Согласно коду вычета 201, этот доход уменьшается на сумму соответствующих расходов по ценным бумагам. Этот доход получен на обычном брокерском счёте, а значит, к нему нельзя применить вычет на доход на ИИС.

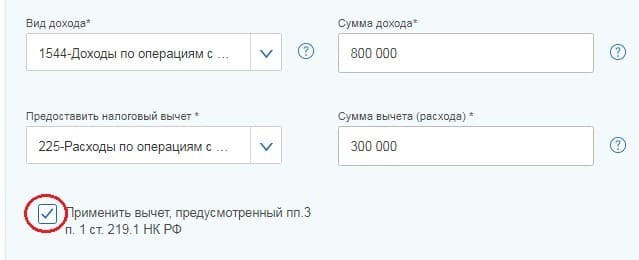

Код 1548 также отражает доход, полученный на ИИС по нефондовым ПФИ. Необходимо указать его в программе и отразить право на вычет.

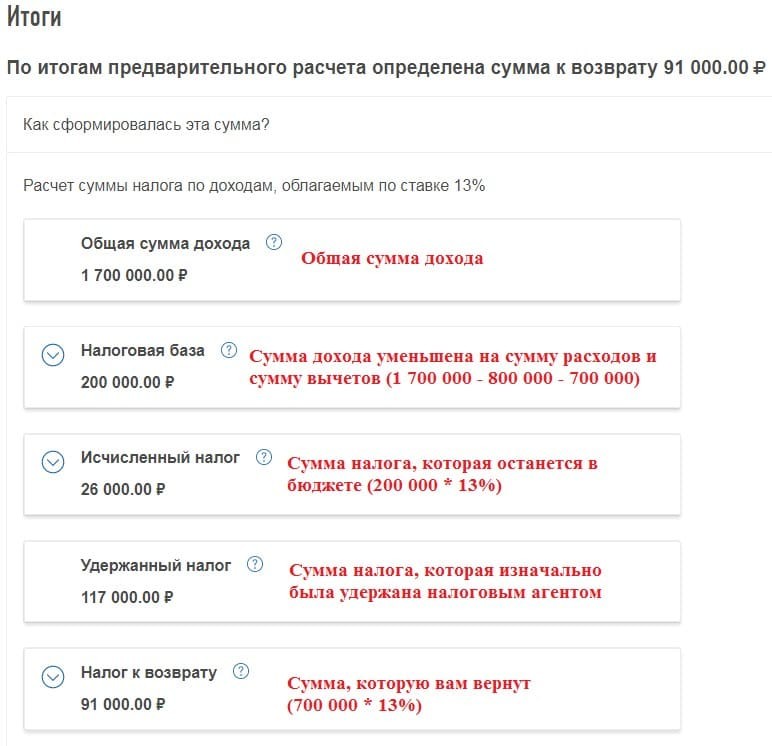

Когда все доходы перенесены, ниже будет автоматически подсчитана их сумма и налогооблагаемая база, останется лишь указать сумму удержанного налога. Её можно узнать из пятого раздела справки 2-НДФЛ.

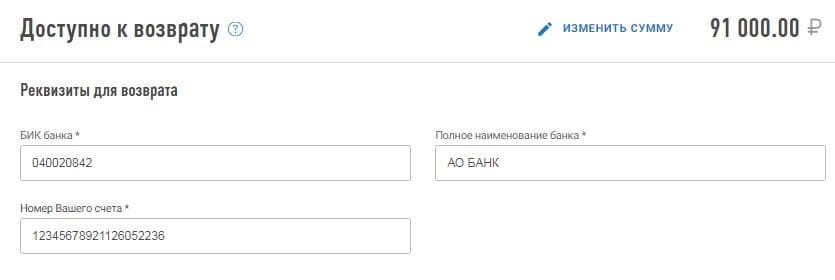

Вносим личные банковские реквизиты, по которым будут перечислены денежные средства.

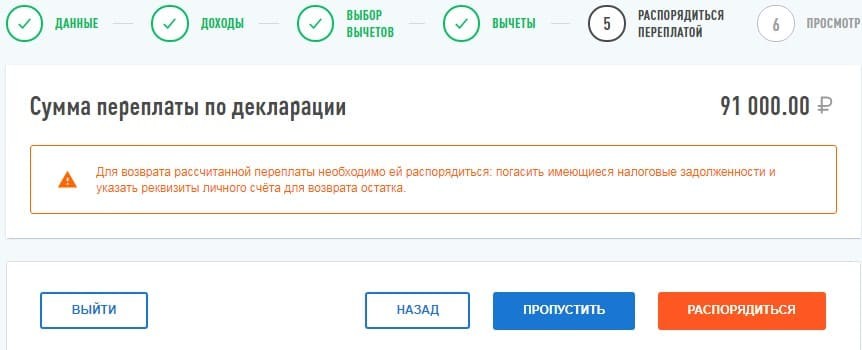

На итоговой вкладке будет показана информация по возврату налога.

На итоговой вкладке будет показана информация по возврату налога.

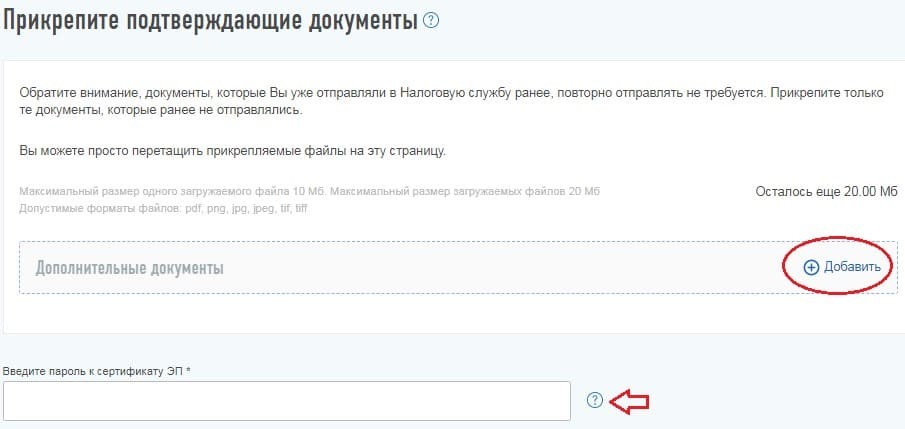

Ниже необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на получение вычета на доход по ИИС. К таким документам относятся:

-

справка 2-НДФЛ за год, когда ИИС был закрыт — следует запросить у брокера;

Когда документы приложены, декларацию можно отправлять в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки декларацию уже нельзя редактировать.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Каждый гражданин может вернуть из бюджета часть уплаченного подоходного налога НДФЛ 13%. Не все знают о такой возможности, но она действительно есть, и многие люди успешно возвращают в семейный бюджет значительные суммы денег.

Если вы купили жилую недвижимость, то можете получить 13% с затраченных на покупку средств, но не более 260000 р. Для этого нужно собрать пакет документов и заполнить декларацию о доходах.

Правила заполнения декларации 3-НДФЛ

Вручную

Есть два способа. Первый – распечатать бланк и вписывать данные в клеточки от руки. Второй – заполнить на компьютере в формате PDF или Excel, а потом распечатать.

В любом случае придерживайтесь правил:

Особенности заполнения 3-НДФЛ для имущественного вычета

Для имущественного вычета потребуется заполнить Титульный лист, Раздел 1, Приложение к Разделу 1, Раздел 2, а также Приложения 1 и 7. Остальные разделы и приложения заполняются при необходимости.

Если ваш годовой доход меньше 2 млн р. в год, вычет будет переноситься на следующий налоговый период. В этом случае вам придется заполнять декларацию на второй и третий год до получения полной суммы. Если стоимость недвижимости меньше 2 млн. руб., право получить остаток вычета сохраняется на будущие покупки.

Пошаговая инструкция по ручному заполнению декларации 3-НДФЛ

Оформление титульного листа

Для заполнения титульного листа потребуется паспорт или иной документ, удостоверяющий личность.

На титульном листе нужно заполнить:

Как заполнить первый раздел

Перед тем как заполнять раздел 1, нужно рассчитать сумму возврата в разделе 2.

После расчета указывайте значения:

Строка 010. Пишите 2 – возврат налога из бюджета.

Строка 020 – код бюджетной классификации. Для возврата уплаченного НДФЛ код такой: 182 1 01 02010 01 1000 110.

Стока 030 – код по ОКТМО работодателя из справки 2НДФЛ

Строка 040. Ставим ноль.

Строка 050. Переносите сумму из строки 160 раздела 2.

Приложение к Разделу 1. Заявление о зачете (возврате) налога

- Строка 095. Укажите номер заявления 1. Если у Вас несколько работодателей, то заполняете несколько заявлений (Приложений к Разделу 1).

- Строка 100. Указывается сумма налога, подлежащая возврату из Раздела 1

- Строка 110. Указываете КБК 18210102010011000110

- Строка 120. Код ОКТМО из Раздела 1

- Строка 130. Налоговый период ГД.00.2020

- Строка 140. Название банка, где у вас открыт расчетный счет

- Строка 150. БИК банка

- Строка 160. Укажите код счета 02

- Строка 170. Укажите 20-ти значный номер расчетного счета

- Строка 180. Укажите свои ФИО

Второй раздел

Здесь вы подсчитываете сумму налога, которая вернется на ваш счет.

- Строка 001. Укажите налоговую ставку – 13.

- Строка 002. Поставьте 3 – иное.

- Строка 010 – годовой доход. Нужно посчитать по формуле: строка 070 приложения 1 + строка 070 приложения 2 + строка 050 приложения 3 + строка 220 приложения 5.

- Строка 020 – общая сумма доходов, которые не облагаются налогом. Если такие есть, перенесите из строки 120 приложения 4.

- Строка 030. Строка 010 – 020.

- Строка 040 – сумма вычета. Сложите строки приложения 7: 120, 130, 150 и 160.

- Строка 050. Это убытки по операциям с ценными бумагами (приложение 8 строка 040 + 050). Если таких операций не было, ставим 0.

- Строка 051. Доходы от участия в иностранных компаниях. Переносим из строки 070 приложения 2 или ставим 0.

- Строка 060. Налоговая база. Вычисляется так: строки 030 + 051 – 040 – 050. Если отрицательное значение или ноль, ставим 0.

- Строка 070. Считаем 060*13.

- Строка 080. Переносим строку 080 приложения 1.

- До 150 строки укажите налоги, уплаченные в разных случаях. Если таковых не было, везде проставляем 0.

- Строка 160. Сумма, которую вам вернут. Считаем по формуле: строки 080 + 090 + 100 + 110 + 120 + 130 – 070.

Приложение 1

В приложении нужно указать доходы, которые вы получили за отчетный период от российских работодателей. Если были поступления от иностранных компаний, нужно заполнить приложение 2. Если источников дохода несколько (например, вы меняли работу), для каждого заполняйте отдельное приложение. Чтобы оформить приложение, вам потребуется справка о доходах с места работы по форме 2-НДФЛ. ИНН, КПП, ОКТМО работодателя указаны в этой справке.

Приложение 7

Это расчет имущественного вычета. Если вы купили несколько жилых объектов, то для каждого объекта недвижимости нужно заполнить отдельное приложение. Тогда строки 100 – 180 заполняются только на последнем листе.

Как заполнить инвестиционный вычет в 3-НДФЛ? Этот вопрос интересует граждан, занимающихся инвестиционной деятельностью. Разберем в статье существующие виды вычетов и покажем на примере, как заполнить декларацию при применении инвествычета.

Что такое инвестиционный вычет

Вычет по НДФЛ предполагает возможность уменьшить налог. Глава 23 НК РФ предусматривает 5 разновидностей вычетов по налогу на доходы физических лиц. Возможность их применения зависит от различных факторов.

Например, стандартный социальный вычет могут получить все, а имущественный — те граждане, которые покупают или продают имущество.

Инвестиционный вычет применяется при получении дохода по операциям с ценными бумагами либо от доходов на индивидуальном инвестиционном счете (далее — ИИС) и по операциям на нем.

Инвествычет можно разделить на три категории:

Далее расскажем, что необходимо знать при применении того или иного вида инвествычета.

Вычет для продавцов долгосрочных ценных бумаг, обращающихся на ОРЦБ, в размере положительного финансового результата

Эта категория вычета предполагает, что:

- Учитывается доход от продажи следующих видов ценных бумаг:

- ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

- инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании.

- Существует предельный размер вычета в налоговом периоде в размере суммы не более 3 000 000 руб., умноженной на количество лет владения.

- Документы находились в собственности не менее трех лет.

- Ценные бумаги не размещались на ИИС.

- Вычет можно получить как посредством представления налоговой декларации, так и при исчислении и удержании налога налоговым агентом.

Вычет на сумму денежных средств, внесенных на индивидуальный инвестиционный счет

- Размер вычета равен сумме внесенных в налоговом периоде денежных средств на ИИС, но не более 400 000 руб.

- Вычет предоставляется только при представлении налоговой декларации, заполненной на основании подтверждающих документов о внесении денежных средств на ИИС.

- Индивидуальный инвестиционный счет должен быть единственным.

Вычет на сумму положительного финансового результата, полученного по операциям, учитываемым на ИИС

Этот вид вычета обладает следующей спецификой:

- Предоставляется по окончании договора на ведение ИИС, если период владения счетом составил не менее трех лет.

- Применение вычета возможно, только если за весь период ведения счета не был использован вычет на сумму денежных средств, внесенных на ИИС.

- Вычет можно получить как посредством представления налоговой декларации, так и при исчислении и удержании налога налоговым агентом.

Налоговый агент вправе применить такой вычет относительно налогоплательщика, только если физическое лицо представит справку из налогового органа о том, что в указанный срок ИИС был открыт в единственном числе, а также о том, что вычет на сумму внесенных на инвестиционный счет денежных средств не использован.

Как оформить инвестиционную декларацию

Итак, чтобы применить инвестиционный вычет, физлицу необходимо представить в ИФНС налоговую декларацию. За исключением случаев, когда по его поручению вычет применяет налоговый агент.

С 2021 года утрачивает силу декларация, применявшаяся с 2018 года. Новый бланк декларации утвержден приказом ФНС России от 28.08.2020 № ЕД-7-11/615@.

В соответствии со ст. 229 НК РФ декларацию за 2020 год необходимо представить не позднее 30 апреля 2021 года.

Нюансы оформления 3-НДФЛ:

- Не допускаются исправления.

- Все стоимостные показатели указываются в рублях и копейках, а сам налог — в рублях с учетом арифметического округления.

- Доходы или расходы в иностранной валюте должны быть отражены в рублях по курсу ЦБ РФ на дату фактического получения данных доходов или расходов.

- Бланк должен содержать сквозную нумерацию заполненных страниц.

Особенности представления декларации 3-НДФЛ:

- Может быть сдана как на бумажном носителе, так и в электронном виде.

- Реализована возможность подачи декларации через личный кабинет на сайте ФНС, а также через МФЦ (если регион предоставляет такую услугу).

- Заполненный бланк необходимо представить в налоговый орган по месту учета (жительства).

Как отразить в 3-НДФЛ инвестиционный вычет

Действующий бланк декларации был утвержден в 2018 году. Он состоит из двух разделов и пяти приложений. Также существуют дополнительные листы: расчет к приложению 1 и расчет к приложению 5.

При подаче декларации с использованием инвествычета заполняют:

- титульный лист — обязательно в любом случае;

- раздел 1 — отображает итоговые данные формы (заполняется в последнюю очередь);

- раздел 2 — непосредственно расчет налоговой базы и налога;

- приложение 1 — раскрывает полученные доходы налогоплательщика;

- приложение 5 — в нем указывается инвестиционный вычет.

Рассмотрим на примере, как отразить вычет по ИИС в 3-НДФЛ.

- 240 000 — 50 000 = 190 000 руб. — налоговая база с учетом инвествычета;

- 190 000 × 13% = 24 700 руб. — исчисленный налог с учетом инвествычета;

- 24 700 — 31 200 = −6500 руб. — сумма, подлежащая возврату налогоплательщику.

Расскажем, как будет заполнена в таком случае 3-НДФЛ.

Титульный лист

Первый лист декларации является информационным, как и во всех налоговых документах.

В нем заполняются:

- Данные декларации — налоговый период, номер корректировки, отчетный год, код налогового органа, в который она будет представлена.

- Сведения о налогоплательщике — код страны, код категории налогоплательщика, Ф.И.О., дата и место рождения, паспортный данные, код статуса налогоплательщика, телефон.

- Подпись и дата.

Все это стандартные данные. Отметим лишь, что код категории налогоплательщика определяет его статус (ИП, адвокат, физлицо и пр.). В нашем случае следует проставить код 760 (обычный гражданин).

Раздел 1

Данный раздел отображает сумму налога, которая по итогам года в соответствии с поданными данными подлежит уплате в бюджет либо возвращается налогоплательщику.

Так как с полученного дохода на работе налог был уплачен в полном размере, то, подавая форму с инвестиционным вычетом, Туров С. А. будет указывать налог к возврату.

В разделе заполняются следующие поля:

- 010 — код операции с налогом;

- 020 — КБК НДФЛ;

- 030 — ОКТМО;

- 050 — сумма налога, подлежащая возврату из бюджета.

Следует иметь в виду, что код операции с бюджетом подразумевает три варианта:

- уплату налога (код 1),

- возврат (код 2),

- отсутствие как уплаты, так и возврата (код 3).

.jpg)

В рассматриваемом примере проставлен код 2, соответствующий возврату.

Раздел 2

Второй раздел раскрывает расчет налоговой базы и суммы налога.

Поясним, какие поля будут заполнены в нашем примере:

Во все остальные поля вносятся нули.

Приложение 1

Здесь необходимо внести данные о полученных доходах. Раздел предполагает возможность отображения прибыли из нескольких источников.

Информация, подлежащая указанию:

- налоговая ставка (поле 010) и код вида дохода (поле 020);

- данные об источнике получения дохода (поля 030-060) — ИНН, КПП, ОКТМО, наименование);

- суммы дохода (поле 070) и налога удержанного (поле 080).

Приложение 5

Этот раздел содержит расчет стандартных, социальных и инвестиционных вычетов.

Нас интересует пункт 5, в нем есть два подпункта:

- Сумма инвествычета в соответствии с подп. 2 п. 1 ст. 219.1 НК РФ за налоговый период, за который отчитывается налогоплательщик (поле 210).

- Сумма предоставленного аналогичного вычета за предшествующие периоды (поле 220).

Так как Туров С. А. использовал индивидуальный инвестиционный счет лишь в 2020 году, мы проставляем сумму денежных средств, внесенных на ИИС, в поле 210.

Готовую декларацию следует подписать и представить в налоговый орган по месту регистрации.

Существует три вида инвестиционных вычетов. Чтобы ими воспользоваться, налогоплательщику или налоговому агенту необходимо подать декларацию по форме 3-НДФЛ. В статье мы рассмотрели особенности всех видов инвествычетов и привели пример заполнения 3-НДФЛ.

АКЦИЯ ПРОДЛЕНА

Читайте также: