Корректировка суммы амортизации в налоговом учете

Обновлено: 05.07.2024

Организация обнаружила в июле 2013 года, что в 2010 году по объекту основных средств в бухгалтерском учете амортизация начислена в размере 100% и с июля 2010 года амортизация не начислялась. В налоговом учете вследствие технической ошибки амортизация продолжала начисляться в 2010-2012 годы и первое полугодие 2013 года.

Бухгалтерский учет

Как следует из вопроса, в результате ошибки организация продолжала начислять амортизацию в налоговом учете, в то время как начисление должно было быть завершено, как и в бухгалтерском учете, с июля 2010 года.

В результате была занижена сумма налога на прибыль. Сумма налога на имущество не подлежит корректировке, так как согласно п. 1 ст. 374 НК РФ при расчете налога на имущество используются данные бухгалтерского учета, в котором ошибок в начислении амортизации не установлено.

В соответствии с п. 2 ПБУ 22/2010 неправильное отражение фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации (ошибка) может быть обусловлено, в частности, неправильной классификацией или оценкой фактов хозяйственной деятельности.

Для исправления ошибки в учете, прежде всего, необходимо определить, насколько существенной она является. При этом порядок внесения исправлений в отчетность зависит от того, была утверждена отчетность в установленном законодательством порядке (то есть, утверждена общим собранием участников (акционеров)) на дату обнаружения ошибки или нет.

В рассматриваемой ситуации ошибка за предыдущий период выявлена после утверждения бухгалтерской отчетности.

На основании п. 3 ПБУ 22/2010 ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки организация определяет самостоятельно исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности. Определение существенной ошибки должно быть закреплено в учетной политике предприятия.

Указанная ошибка исправляется путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей, начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

При этом утвержденная бухгалтерская отчетность за предшествующие отчетные периоды пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности не подлежит (п. 10 ПБУ 22/2010).

В соответствии с п. 14. ПБУ 22/2010 ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

В данном случае было произведено неправомерное начисление амортизации в налоговом учете в период с июля 2010 года по июль 2013 года, что обусловило занижение суммы налога на прибыль.

При этом необходимо учитывать отдельно сумму занижения налога на прибыль за период с июля 2010 года по декабрь 2012 года и сумму недоначисленного налога за отчетный период 2013 года.

В бухгалтерском учете в случае признания ошибки существенной в месяце выявления ошибки (в июле 2013 года) в отношении сумм ошибок предыдущих лет (2010-2012) следует сделать следующие проводки:

– доначислен налог на прибыль.

Из чего следует, что в июле 2013 года в отношении сумм ошибок предыдущих лет (2010-2012) следует сделать следующие проводки:

– доначислен налог на прибыль.

В отношении исправлений в бухгалтерском учете по причине занижения начисленного налога на прибыль за отчетный период 2013 года необходимо руководствоваться п. 5 ПБУ 22/2010, в соответствии с которым ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка:

– доначислен налог на прибыль.

Обращаем внимание, что в соответствии с п. 15 ПБУ 22/2010 в пояснительной записке к годовой бухгалтерской отчетности организация обязана раскрывать информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде.

Корректировка налоговых обязательств по налогу на прибыль

Согласно п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Следовательно, ошибки в исчислении налоговой базы, относящиеся к прошлым налоговым периодам и выявленные в текущем (отчетном) налоговом периоде, приводят к необходимости перерасчета налоговой базы за предыдущие налоговые (отчетные) периоды и представления в налоговые органы уточненных деклараций по налогу на прибыль организаций.

В то же время абзацем третьим п. 1 ст. 54 НК РФ предусмотрено, что налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Однако в рассматриваемой нами ситуации факт излишнего начисления амортизации в налоговом учете привел к тому, что организация завысила в налоговом учете расходы, что привело к занижению налога на прибыль.

Напоминаем, что для того, чтобы избежать налоговой ответственности при подаче уточненной декларации, в соответствии с п. 4 ст. 81 НК РФ необходимо до представления уточненной декларации уплатить недостающую сумму налога и соответствующие ей пени.

Пример

В бухгалтерском учете (по дате обнаружения ошибки прошлых лет - октябре 2019 года) необходимо доначислить амортизацию следующими исправительными бухгалтерскими записями:

Дебет 401 29 271 Кредит 104 ХХ 411

- сумма амортизации за 2017 год;

Дебет 401 28 271 Кредит 104 ХХ 411

- сумма амортизации за 2018 год;

Дебет 401 20 271 Кредит 104 ХХ 411

- сумма амортизации за 2019 год (с января по сентябрь включительно).

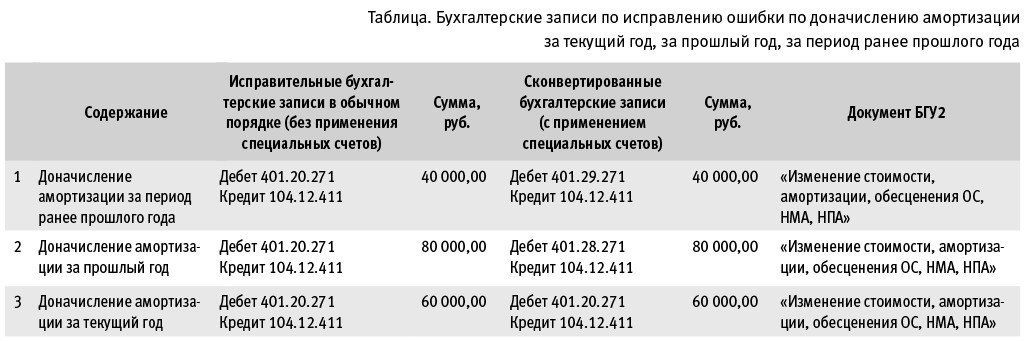

Методика исправления ошибок прошлых лет, реализованная в БГУ2, предполагает, что пользователь оформляет исправления как исправления текущего года, а затем конвертирует бухгалтерские записи с применением специальных счетов. В таблице на стр. 31 приведены бухгалтерские записи по исправлению ошибки, допущенной за период ранее прошлого года, в прошлом и в текущем годах, по доначислению амортизации в обычном порядке (без применения специальных счетов) и конвертированные бухгалтерские записи, сформированные с применением специальных счетов, а также документы, которыми они формируются в БГУ2.

Порядок отражения исправления ошибки прошлых лет

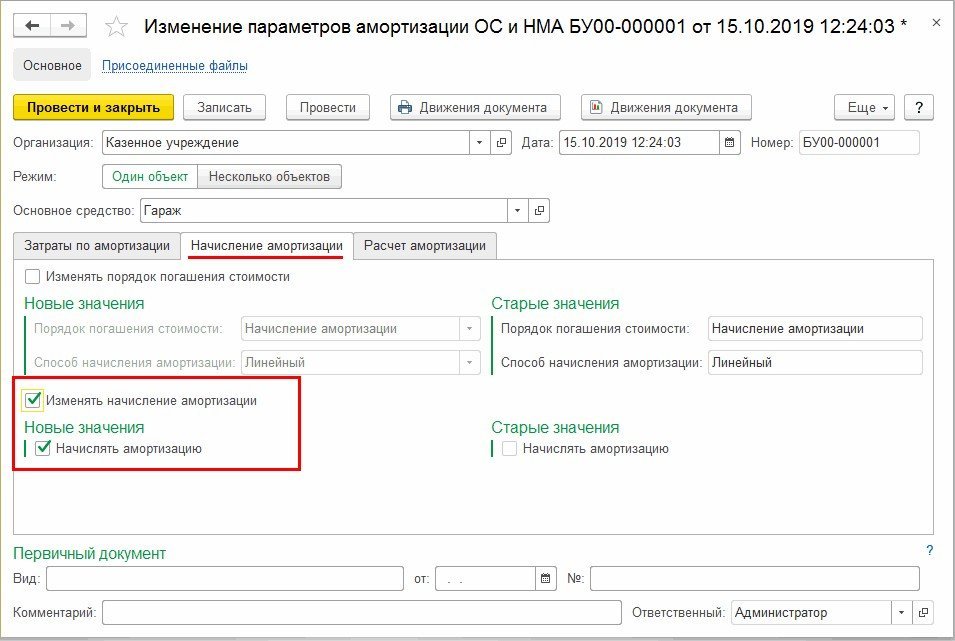

В документе следует выбрать указанное основное средство и перейти на закладку Начисление амортизации, на которой следует поставить флаги Изменять начисление амортизации и Начислять амортизацию (рис. 1).

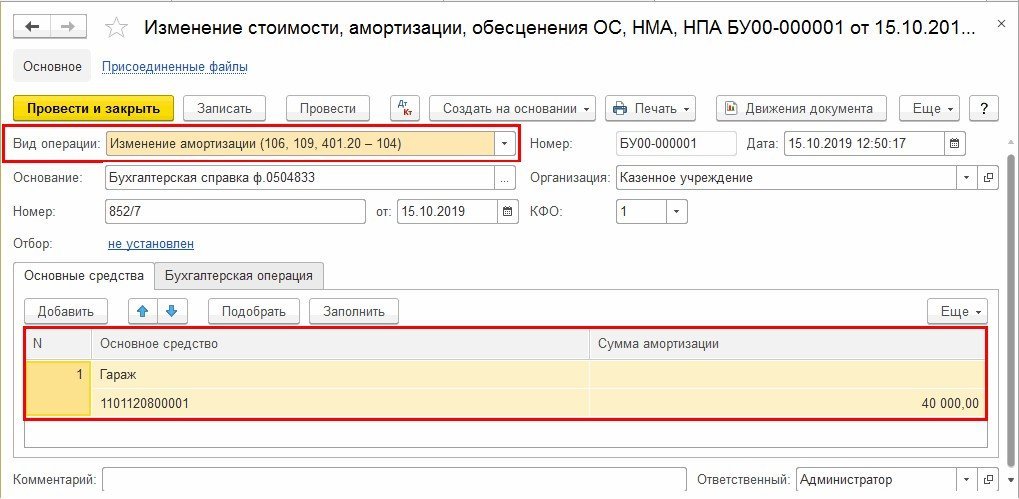

Далее необходимо доначислить амортизацию. Для этого воспользуемся документом Изменение стоимости, амортизации, обесценения ОС, НМА, НПА (раздел ОС, НМА, НПА, группа команд Прочие операции).

Для каждой бухгалтерской операции из Таблицы следует создать отдельный документ Изменение стоимости, амортизации, обесценения ОС, НМА, НПА.

Таблица. Бухгалтерские записи по исправлению ошибки по доначислению амортизации за текущий год, за прошлый год, за период ранее прошлого года

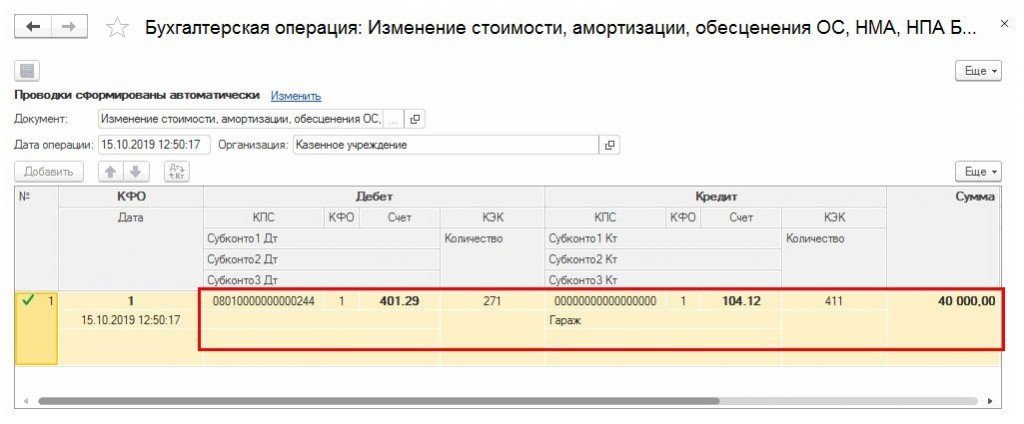

Сначала следует создать документ Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с операцией доначисления амортизации за 2017 год.

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА в поле Вид операции следует выбрать Изменение амортизации (106, 109, 401.20-104).

На закладке Бухгалтерская операция следует выбрать типовую операцию Изменение амортизации.

Если документ провести, будут сформированы бухгалтерские записи в обычном порядке (без применения специальных счетов):

Дебет 401.20.271 Кредит 104.12.411

- на сумму 40 000,00 руб.

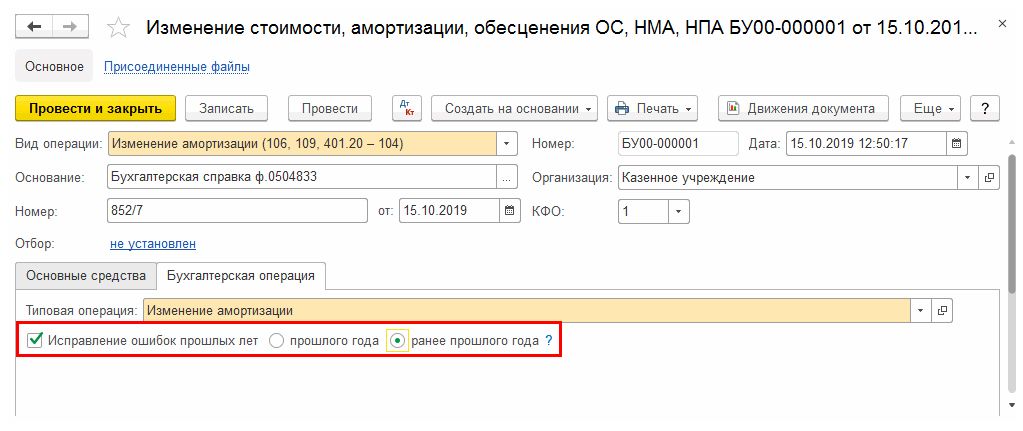

Для формирования исправительных записей по ошибкам прошых лет под выбранной типовой операцией следует установить флаг Исправление ошибок прошлых лет и выбрать способ исправления ошибок ранее прошлого года (рис. 2).

При проведении документа бухгалтерские записи будут конвертированы с применением специальных счетов исправления ошибок согласно выбранному периоду.

При конвертации бухгалтерских записей анализируется проводка, которая была бы сформирована в обычном порядке. Поскольку в проводке есть счет 401.20, он заменяется на соответствующий специальный счет 401.29 (ошибка ранее прошлого года), см. рис. 3.

Аналогичным образом следует ввести документы Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с операциями доначисления амортизации за 2018 и 2019 годы.

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с доначислением амортизации за 2018 год в табличной части Основные средства в колонке Сумма амортизации будет указана уже введенная раннее амортизация, в строке под ней следует ввести общую сумму начисленной амортизации на конец 2018 года (за 2017 и 2018 годы). На закладке Бухгалтерская операция под выбранной типовой операцией Изменение амортизации необходимо установить флаг Исправление ошибок прошлых лет и выбрать способ исправления ошибок прошлого года.

При проведении документа будет сформирована бухгалтерская запись на сумму разницы начисленной амортизации на конец 2018 года и ранее введенной. А также бухгалтерская запись будет конвертирована с применением специальных счетов исправления ошибок согласно выбранному периоду. Поскольку в проводке есть счет 401.20, он заменяется на соответствующий специальный счет 401.28 (ошибка прошлого года).

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с доначислением амортизации за 2019 год в табличной части Основные средства в колонке Сумма амортизации будет указана уже введенная раннее амортизация, в строке под ней следует ввести общую сумму начисленной амортизации за 2017, 2018 и 2019 годы до сентября 2019 года включительно. На закладке Бухгалтерская операция следует выбрать типовую операцию Изменение амортизации и провести документ.

При проведении документа будет сформирована проводка по начислению амортизации за текущий год.

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Журнал операций (ф. 0504071)

Главная книга (ф. 0504072)

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (октябрь 2019) как обороты отчетного периода.

Исправительные бухгалтерские записи по балансовым счетам не включаются в обороты регламентированной бухгалтерской отчетности отчетного года (в рассматриваемом примере за 2019 год), а отражаются как входящие остатки на начало отчетного года (по состоянию на 01.01.2019).

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

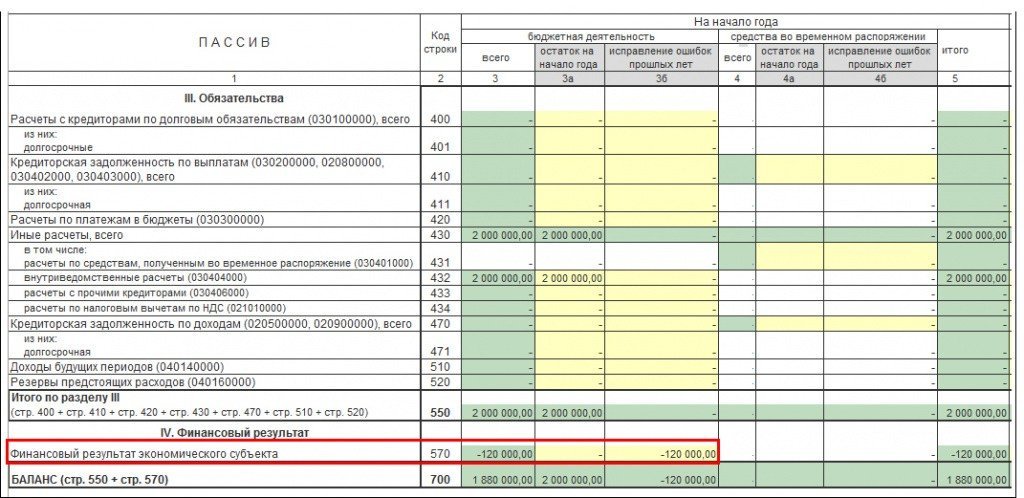

Баланс (ф. 0503130)

Для удобства заполнения и анализа в Отчете ф. 0503130 графы начальных остатков (3, 4) разделены на две подграфы:

- остатки на начало года (3а, 4а);

- исправление ошибок прошлых лет (3б, 4б).

При автозаполнении в графах 3а, 4а отражаются остатки по счетам на начало года, в графах 3б, 4б - обороты по счетам в корреспонденции со служебными счетами 304 84, 304 86, 304 94, 304 96, 401 18, 401 28, 401 19, 401 29.

Сведения о движении нефинансовых активов (ф. 0503168)

Амортизация — затратная статья в отчете о финансовых результатах, поэтому она влияет на показатели прибыли, а в некоторых случаях и существенно её снижает. В то же время через налог на прибыль амортизация влияет на зарабатываемый компанией денежный поток. Таким образом, на практике амортизация, в первую очередь, — инструмент снижения налога на прибыль. Чтобы избежать ошибок в расчётах важно понимать, как этот инструмент работает.

Традиционно амортизацию определяют как перенос по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции (работ, услуг). Вроде всё просто, но есть нюансы. Неотъемлемое дополнение к определению — некоторые основные средства не амортизируются:

- земельные участки,

- объекты природопользования,

- основные средства некоммерческих организаций,

- другие основные средства, у которых с течением времени не меняются потребительские свойства.

Второй момент, который необходимо учитывать, — подход к определению амортизации. Их два:

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Компания имеет право переоценивать основные средства для отображения их по реальной рыночной стоимости (для повышения привлекательности отчетности компании, привлечения инвестиций и т. п.) Это можно делать не чаще одного раза в год. Переоцениваться должны все объекты основных средств, которые включены в группу однородных объектов основных средств. После переоценки компания может и дальше продолжать начислять бухгалтерскую амортизацию на основные средства.

Для расчёта линейного метода используют формулу:

- Убрать из суммы НДС — 20%, в нашем случае 20 000 руб. Таким образом, балансовая стоимость оборудования будет равна 100 000 руб.

- Далее балансовую стоимость делим на срок полезного использования. Допустим, он равен 5 годам, тогда:

Срок полезного использования определяют по амортизационным группам, которые утверждены Постановлением Правительства Российской Федерации от 1 января 2002 года №1.

Всего групп 10, они классифицируют основные средства со сроком использования от 1 до 30 лет.

- в отношении основных средств, которые используют для работы в условиях агрессивной среды и (или) повышенной сменности;

- для основных средств сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

- для основных средств предприятий со статусом резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

- для основных средств с высокой энергетической эффективностью или к объектам с высоким классом энергетической эффективности (за исключением зданий);

- для основных средств, относящихся к основному технологическому оборудованию, которое используют в случае применения наилучших доступных технологий;

- для основных средств, произведенных в соответствии с условиями специального инвестиционного контракта;

- в отношении основных средств, которые являются предметом договора финансовой аренды (договора лизинга);

- для основных средств, которые используют только для научно-технической деятельности;

- в отношении основных средств, которые используют исключительно для добычи углеводородного сырья на новом морском месторождении;

- для основных средств в сфере водоснабжения и водоотведения.

Или, если применяется специальный коэффициент 2:

Когда мы смотрим на перечень вариантов для ускоренного метода налоговой амортизации, то видим, что часть случаев связана с повышенным износом оборудования, а часть — нет.

Например, в отношении основных средств резидента ОЭЗ ускоренная амортизация разрешена как стимулирующая мера, она позволяет снизить налог на прибыль и никаким образом не участвует в ценообразовании.

Да и вообще, цена формируется по большей части за счет рыночных механизмов, а отдельное производство уже подстраивается под эту уже сформированную рынком цену. Поэтому классическое определение амортизации не всегда уместно, когда мы рассматриваем налоговый подход.

В случае налоговой амортизации не учитывается и переоценка основных средств, т. е. мы не можем на переоцененную стоимость рассчитать новую амортизацию, тем самым снижая налог на прибыль.

Амортизационная премия

Отдельная история, не связанная с методами начисления амортизации, — амортизационная премия. В соответствии с п.9 статьи 258 налогоплательщик имеет право единовременно включать в расходы до 10% первоначальной стоимости основного средства (до 30% первоначальной стоимости основного средства, если оно входит в амортизационные группы 3-7).

Налоговая амортизация для упрощенной системы налогообложения

В данном случае понятия амортизации не существует.

Какие ошибки допускают бухгалтеры при начислении амортизации? В чем разница между бухгалтерским и налоговым учетом? Что такое ОНО и ОНА и как их рассчитать? Данные вопросы рассмотрим на практическом примере.

Итоги конкурса для читателей

Прежде всего, подведем итоги конкурса, который проходил в 32-м выпуске журнала.

Мы предлагали читателям решить задачу по бухучету, проверить себя и выиграть приз. Конкурсантам нужно было рассчитать амортизацию в налоговом учете, поставить приобретенный объект основных средств на бухгалтерский учет и ответить еще на ряд вопросов по теме. Задача была составлена по аналогии с той, которую Контур.Академия предлагала студентам на пятой Контур.Олимпиаде. Олимпиада проводится ежегодно среди студентов финансовых специальностей.

Учитесь бесплатно в Контур.Академии. Примите участие в шестой Контур.Олимпиаде и выиграйте денежные призы.

Работы читателей проверял аттестованный аудитор, автор нашего журнала Александр Лавров. Стоит отметить, что не все участники справились с заданием без ошибок.

Основные ошибки при расчете амортизации

Амортизация основных средств: инструкция для бухгалтера

Проанализировав типичные ошибки конкурсантов, Александр Лавров подготовил статью: составил пошаговую инструкцию по начислению амортизация основных средств и ПБУ 18/02, а также подробно разобрал решение конкурсной задачи.

Пять шагов помогут вам безошибочно рассчитать и отразить в учете амортизацию основных средств.

Шаг первый. Определяем первоначальную стоимость. Амортизационная премия

Шаг второй. Определяем срок полезного использования

Срок полезного использования — это срок, в течение которого организация предполагает использовать объект (п. 1 ст. 258 НК РФ, п. 20 ПБУ 6/01). Однако в бухгалтерском учете этот срок может быть любым (более года) для любого объекта ОС, а в налоговом учете срок полезного использования необходимо установить в соответствии с Классификацией, в пределах сроков для соответствующей амортизационной группы.

Таким образом, сроки полезного использования объекта ОС в бухгалтерском и в налоговом учете могут различаться.

Например, если объект относится к 6-й амортизационной группе (имущество со сроком полезного использования свыше 10 лет до 15 лет включительно), то минимальный срок полезного использования, который можно установить для целей налогообложения, составит 121 месяц. Тогда как в бухгалтерском учете можно установить и более короткий период — например 8 лет (96 месяцев).

Для целей налогообложения при применении линейного метода начисления амортизации у организации есть право уменьшить срок, исходя из которого определяется норма амортизации, на срок использования объекта предыдущим собственником (п. 7 ст. 258 НК РФ). В бухгалтерском учете такой возможности нет — однако она и не нужна, так как при установлении срока полезного использования организация не связана амортизационными группами и может сразу установить срок, учитывающий период эксплуатации у предыдущих владельцев.

Шаг третий. Определяем метод (способ) начисления амортизации

Метод начисления амортизации в налоговом учете определяется учетной политикой в отношении всех объектов амортизируемого имущества (п. 1 ст. 259 НК РФ). Иными словами, для всех таких объектов (кроме тех объектов, для которых НК РФ предусмотрено применение линейного метода) налогоплательщик может выбрать, применять ему линейный или нелинейный метод.

В бухгалтерском учете для различных групп ОС можно выбрать разные способы начисления амортизации (п. 18 ПБУ 6/01).

Иными словами, по одному и тому же объекту ОС амортизация может начисляться в бухгалтерском и налоговом учете в разном порядке. То есть разницы могут возникнуть даже при одинаковых первоначальной стоимости и сроке полезного использования и неприменении амортизационной премии.

Шаг четвертый. Рассчитываем суммы амортизации

Механизм расчета сумм амортизации в бухгалтерском и в налоговом учете отличается.

В бухгалтерском учете при применении любого из способов сначала определяется годовая сумма амортизации. А в течение года, вне зависимости от применяемого способа, ежемесячная сумма амортизации всегда составляет 1/12 годовой (п. 19 ПБУ 6/01).

В налоговом учете сначала определяется норма амортизации (при применении линейного метода в отношении каждого объекта исходя из срока его полезного использования, при применении нелинейного метода — нормы установлены Кодексом). Затем первоначальная стоимость основного средства (либо суммарный баланс соответствующей группы/подгруппы) умножается на норму амортизации для определения суммы амортизации.

Шаг пятый. Определяем разницы и отражаем их с учетом ПБУ 18/02

Таким образом, например, все акционерные общества не вправе отказаться от применения ПБУ 18/02, так как они подлежат обязательному аудиту и поэтому не могут применять упрощенные способы ведения бухгалтерского учета.

Как же отражаются разницы между бухгалтерским и налоговым учетом? Все зависит от того, какая это разница и за счет чего она возникла.

Наиболее распространенные случаи возникновения разниц описаны в таблице.

Нормативная база, справочники ОКВЭД, ОКОФ, проводок, актуальные показатели. Чтобы получить доступ к материалам, просто зарегистрируйтесь

Практический пример

В завершение рассмотрим практический пример начисления амортизации и отражения возникающих разниц в соответствии с ПБУ 18/02. Именно при решении этой задачи некоторые конкурсанты допускали ошибки.

Ситуация

Задание

Решение

По вопросу 2. Стоимость, исходя из которой следует исчислять амортизацию в налоговом учете, составляет:

2 966 101,69 ₽ (3 500 000 — 533 898,31, где 533 898,31 — НДС).

Определяем срок полезного использования с учетом эксплуатации станка у предыдущего владельца:

121 — 21 = 100 месяцев.

Определяем месячную норму амортизации:

2 966 101,69 ₽ × 30 % = 889 830,51 ₽

Определяем, какая сумма будет списываться в расходы в течение 100 месяцев:

2 966 101,69 — 889 830,51 = 2 076 271,18 ₽

Определяем ежемесячную сумму амортизации в налоговом учете:

2 076 271,18 × 1 % = 20 762,71 ₽

Определяем сумму амортизации, которую в 2016 году можно включить в расходы по налогу на прибыль:

20 762,71 × 5 месяцев (август — декабрь 2016 года) + 889 830,51 ₽ (амортизационная премия) = 993 644,06 ₽

Определяем, какую сумму амортизации можно включить в расходы в 2017 году:

20 762,71 ₽ × 12 месяцев = 249 152,52 ₽

Аналогично в 2018–2023 годах.

Определяем, какую сумму амортизации можно включить в расходы в 2024 году:

20 762,71 × 11 месяцев (январь — ноябрь) + 0,18 ₽ (не списанный остаток первоначальной стоимости, который будет признан в расходах в декабре) = 228 389,99 ₽.

Таким образом, общая сумма расходов в налоговом учете за все время эксплуатации станка составит 2 966 101,69 ₽ (993 644,06 + (249 152,52 × 7) + 20 762,71 × 11 + 0,18).

По вопросу 3. Ставим на бухгалтерский учет приобретенный объект основных средств.

Проводки, которые следует сделать в июле 2016 года:

Дебет 08 Кредит 60 — 2 966 101,69₽ — отражены затраты на приобретение производственного станка.

Дебет 19 Кредит 60 — 533 898,31 ₽ — отражен НДС.

Дебет 01 Кредит 08 — 2 966 101,69 ₽ — производственный станок введен в состав основных средств.

Вычет НДС не связан напрямую с постановкой ОС на учет, поэтому его не рассматриваем в рамках этой ситуации. Аналогично не рассматриваем и оплату продавцу.

По вопросу 4. В бухгалтерском учете амортизационная премия не применяется, так как такая возможность не предусмотрена нормами ПБУ 6/01.

Рассчитываем амортизацию в бухгалтерском учете.

2 966 101,69 ₽ / 8 лет = 370 762,71 ₽ — годовая сумма амортизации.

370 762,71 ₽ / 12 мес. = 30 896,89 ₽ — ежемесячная сумма амортизации.

Бухгалтерские записи в связи с начислением амортизации и применением ПБУ 18/02 будут следующими.

Август 2016 года:

Дебет 20 Кредит 02 — 30 896,89 ₽ — начислена амортизация в бухгалтерском учете.

Определяем налогооблагаемую временную разницу (НВР) и отложенное налоговое обязательство (ОНО):

889 830,51 ₽ + 20 762,71 ₽ – 30 896,89 ₽ = 879 696,33 ₽ — сумма НВР.

879 696,33 × 20 % = 175 939,27 ₽ — сумма ОНО.

Дебет 68 Кредит 77 — 175 939,27 ₽ — отражается ОНО.

По мере начисления амортизации происходит уменьшение возникшей НВР и соответствующего ей ОНО (п. 18 ПБУ 18/02). То есть на последнее число каждого месяца ОНО уменьшается, что отражается записью по дебету счета 77 и кредиту счета 68.

С сентября 2016 по июль 2024 года ежемесячно будут делаться следующие проводки:

Дебет 20 Кредит 02 — 30 896,89 ₽ — начислена амортизация в бухгалтерском учете.

С сентября 2016 по ноябрь 2023 года в бухгалтерском и налоговом учете будет уменьшаться НВР и ОНО до их полного погашения. В этом месяце НВР и соответствующее ОНО уменьшатся до нуля, дальше их уменьшать нельзя (уменьшать просто нечего). Поэтому в этом же месяце на остаток разницы будут признаны ВВР и ОНА, которые далее будут расти до момента прекращения начисления амортизации в бухучете (п. 11, 12, 14, 15 ПБУ 18/02).

Для периода с сентября 2016 по октябрь 2023:

30 896,89 ₽ – 20 762,71 ₽ = 10 134,18 ₽ — сумма уменьшения НВР.

10 134,18 × 20 % = 2 026,84 ₽ — сумма уменьшения ОНО.

Списание ОНО производится следующей проводкой:

Дебет 77 Кредит 68 — 2 026,84 ₽ — отражается уменьшение ОНО.

В ноябре 2023 года:

Остаток ОНО на начало месяца — 1 631,03 ₽. По итогам месяца ОНО погашается полностью, остаток разницы (395,81 ₽) относится на увеличение ОНА.

Проводки ноября 2023 года:

Дебет 77 Кредит 68 — 1 631,03 ₽ — отражается уменьшение ОНО.

Дебет 09 Кредит 68 — 395,81 ₽ — отражается признание ОНА.

С декабря 2023 по июль 2024 года ОНА увеличивается на сумму 2 026,84 ₽ ежемесячно:

Дебет 09 Кредит 68 — 2 026,84 ₽ — отражается увеличение ОНА.

Так как с августа 2024 года амортизация будет начисляться только в налоговом учете, то возникает уменьшение ранее признанной ВВР и уменьшение ОНА (п. 11, 14 ПБУ 18/02).

Определяем ежемесячное уменьшение ОНА:

20 762,71 ₽ × 20 % = 4 152,54 ₽.

С августа 2024 по ноябрь 2024 года включительно следует сделать следующие проводки:

Дебет 68 Кредит 09 — 4 152,54 ₽ — отражается уменьшение ОНА.

В ноябре 2024 года начисление амортизации в НУ также прекращается, все разницы погашаются до нуля.

Александр Лавров, аттестованный аудитор

Елена Рогачева, эксперт справочно-правовой системы Контур.Норматив

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Исправляем ошибки в бухучете

Итак, при исправлении амортизационных ошибок нужно помнить главное правило:

такие ошибки нужно исправлять за весь период, когда сумма амортизации была завышена (занижена)

Причем делать это нужно так:

— если речь идет об ошибке прошлых лет, то исправлять ее нужно путем корректировки сальдо нераспределенной прибыли (непокрытого убытка) на начало отчетного года ( п. 4 П(С)БУ 6);

Но обратите внимание! Одной корректировкой начисленной суммы амортизации при исправлении амортизационных ошибок дело, как правило, не ограничивается. Такие ошибки зачастую ведут к искажению начисленного в предыдущем отчетном периоде налога на прибыль, а значит, придется пересчитать и при необходимости откорректировать сумму налога. Например, предприятие сумму уплаченного при покупке автомобиля сбора в Пенсионный фонд ошибочно отнесло не на увеличение первоначальной стоимости объекта основных средств, а в состав расходов отчетного периода. В этом случае бухгалтеру придется исключить сумму сбора из расчета объекта налогообложения прошлого периода, пересчитать сумму амортизации, начисленной в предыдущих отчетных периодах, и, соответственно, заново рассчитать и при необходимости доначислить налог на прибыль.

Доначисляем (уменьшаем) налог на прибыль. Проще всего при пересчете прошлогоднего налога на прибыль будет малодоходным предприятиям, которые не рассчитывают налоговые разницы. Такие предприятия не ведут налоговый учет и рассчитывают налог на прибыль по данным бухгалтерского учета. По этой причине объект налогообложения малодоходного предприятия в результате амортизационной ошибки может быть искажен, а значит, плательщику необходимо пересчитать сумму налога.

Напомним, суть корректировки на амортизационную разницу состоит в следующем: плательщик увеличивает финрезультат до налогообложения на сумму амортизации (начисленной по правилам П(С)БУ 7) согласно п. 138.1 НКУ и тут же уменьшает его на сумму амортизации (рассчитанной по налоговым правилам) согласно п. 138.2 НКУ (ср. 025069200). Получается, что в объект налогообложения высокодоходника попадает только амортизация, определенная по правилам НКУ. Это значит, что

высокодоходникам придется корректировать налог на прибыль только в том случае, если в результате ошибки неправильно рассчитана именно налоговая амортизация

А вот если ошибка повлекла за собой искажение бухгалтерских показателей, а в налоговом учете сумма амортизации была рассчитана правильно (не поменялась), то и доначислять (уменьшать) налог на прибыль не придется**.

** Обратите внимание! Даже если ваша ошибка не повлияла на финансовый результат (ошибка допущена в бухгалтерском учете, а налоговая амортизация рассчитана верно), исправлять такую ошибку в отчетности по прибыли все равно придется (см. с. 35 и 46).

Для наглядности рассмотрим пример.

Пример. Предприятие в январе 2015 года приобрело автомобиль. При зачислении автомобиля на баланс бухгалтер допустила арифметическую ошибку. В результате этой ошибки первоначальная стоимость автомобиля (с учетом прочих капитализируемых расходов) составила 819000 грн. вместо 829000 грн. В мае 2016 года ошибка была обнаружена. Сумма фактически начисленной амортизации составила:

— за февраль — декабрь 2015 года — 75075 грн. ((819000 грн. : 10 лет : 12 мес.) х 11 мес.);

— за январь — апрель 2016 года — 27300 грн. ((819000 грн. : 10 лет : 12 мес.) х 4 мес.).

Сумма амортизации, которая должна была быть начислена исходя из правильно исчисленной первоначальной стоимости 829000 грн.:

— за февраль — декабрь 2015 года — 75991,67 грн. ((829000 : 10 лет : 12 мес.) х 11 мес.);

— за январь — апрель 2016 года — 27633,33 грн. ((829000 : 10 лет : 12 мес.) х 4 мес.).

Сумма амортизации, которую нужно доначислить в бухучете в порядке исправления ошибки:

— за февраль — декабрь 2015 года — 916,67 грн. (75991,67 грн. - 75075 грн.);

— за январь — апрель 2016 года — 333,33 грн. (27633,33 грн. - 27300 грн.).

Предположим по условию нашего примера, предприятие, допустившее амортизационную ошибку, является высокодоходным и рассчитывает налоговые разницы. При этом подходы к исчислению амортизации автомобиля в налоговом и бухгалтерском учете совпадают, поэтому совпадают и суммы фактически начисленной амортизации (75075 грн.) и амортизации, которая должна была быть начислена исходя из правильно исчисленной первоначальной стоимости (75991,67 грн.). Поэтому в результате занижения суммы амортизации предприятие излишне начислило налог на прибыль за 2015 год в сумме 165 грн. ((75991,67 грн. - 75075 грн.) х 18 % : 100 %).

Читайте также: