Корректировка налога усн за прошлый период проводки

Обновлено: 13.05.2024

12 апреля Судебная коллегия по экономическим спорам Верховного Суда вынесла Определение № 306-ЭС20-20307 по делу № А72-18565/2019, в котором прояснила вопрос корректировки налоговой базы по налогу на прибыль на выявленные ошибки прошлых налоговых периодов.

По результатам камеральной проверки уточненной налоговой декларации ИФНС России по Засвияжскому району г. Ульяновска отказалась привлекать общество к ответственности за совершение налогового правонарушения, доначислив ему недоимку по налогу на прибыль почти на 20 тыс. руб. Основанием для отказа в признании рассматриваемой суммы затрат в 2018 г. и доначисления налога послужил вывод налогового органа о том, что безнадежную к взысканию задолженность следовало списать еще в 2016 г. при ликвидации контрагента и учесть ее в том же налоговом периоде для целей налогообложения. Поэтому, заключили налоговики, неправомерно отражение этой суммы в налоговой декларации за 2018 г. Впоследствии региональное УФНС России поддержало решение инспекции.

Налогоплательщик оспорил решение ИФНС в арбитражном суде, который удовлетворил его заявление. Первая инстанция сочла, что в силу п. 1 ст. 54 НК РФ общество было вправе учесть в 2018 г. расходы, относящиеся по периоду своего возникновения к 2016 г., поскольку допущенная ошибка (искажение) в определении периода учета расходов не привела к неуплате налога и не имела негативных последствий для казны.

В дальнейшем апелляция отменила это решение и отказала в удовлетворении требований общества. Вторая инстанция указала на отсутствие всей совокупности условий, предусмотренных п. 1 ст. 54 НК, при которой расходы, не учтенные в предыдущих налоговых периодах, могут быть учтены при исчислении налога на прибыль за текущий период. По мнению апелляционного суда, в рассматриваемом случае не было выполнено условие об излишней уплате налога за 2016 г., поскольку в указанном налоговом периоде общество понесло убыток свыше 20 млн руб. и не уплачивало в бюджет налог в связи с отсутствием прибыли. Окружной суд поддержал постановление апелляции.

В кассационной жалобе в Верховный Суд общество сослалось на существенные нарушения норм материального права судами апелляционной и кассационной инстанций.

Судебная коллегия по экономическим спорам ВС напомнила, что по общему правилу, установленному в абз. 2 п. 1 ст. 54 НК, ошибки (искажения) в исчислении налоговой базы, относящиеся к прошлым налоговым (отчетным) периодам, исправляются за период, в котором они были совершены. Согласно п. 1 ст. 81 НК при обнаружении налогоплательщиком в поданной им в инспекцию декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы уплачиваемого налога, он вправе внести необходимые изменения в данный документ и представить уточненную налоговую декларацию.

С 1 января 2009 г., отметил Суд, в абз. 3 п. 1 ст. 54 НК РФ закреплено право налогоплательщика произвести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором ошибки (искажения) были выявлены, если они привели к излишней уплате налога. Из содержания пояснительной записки к проекту этих поправок следовало, что они направлены на совершенствование регулирования отдельных вопросов налогового администрирования касательно регламентации контрольных полномочий налоговых органов. Соответственно, пояснил ВС, правила перерасчета налоговой базы в периоде выявления ошибки (искажения) должны толковаться и применяться таким образом, чтобы исключать формальное возникновение недоимок при отсутствии неблагоприятных материальных последствий для государства в результате допущенных при исчислении налогов ошибок.

Они также должны обеспечить уменьшение административного бремени, возлагаемого на налогоплательщиков в связи с устранением таких ошибок (искажений), и эффективность работы налоговых органов, поскольку необходимость подачи уточненных деклараций по каждому факту исправления в соответствии с ранее действовавшим регулированием влекла бы за собой проведение отдельных камеральных налоговых проверок в каждом из этих случаев. При этом судебная практика исходит из правомерности перерасчета в текущем налоговом периоде налоговой базы, если ранее допущенные ошибки не имеют негативных последствий для казны. Исправление их не посредством подачи уточненной декларации за предыдущий налоговый период, а путем отражения исправленных сведений в текущей налоговой декларации также допускается судами.

Верховный Суд добавил, что вопреки выводам апелляции и кассации возможность перерасчета налоговой базы не ограничивается только случаями получения налогоплательщиком положительного финансового результата в периоде возникновения ошибки и не обусловливается излишней уплатой налога исключительно в этот период, поскольку такие ограничения не вытекают ни из буквального содержания абз. 3 п. 1 ст. 54 НК, ни из телеологического толкования этой нормы.

Со ссылкой на Постановление Президиума ВАС РФ от 16 ноября 2004 г. № 6045/04 Суд пояснил, что невключение расходов в налогооблагаемую базу в периоде, в котором они возникли, могло привести в этом периоде либо к завышению налогооблагаемой прибыли и переплате налога на прибыль, либо к занижению убытка. В первом случае неправильный учет повлек бы излишнюю уплату налога, что компенсирует занижение налога в следующем периоде, во втором – увеличилась бы сумма убытка, на которую в силу права налогоплательщиков на перенос накопленного убытка уменьшалась бы налогооблагаемая прибыль последующих налоговых периодов.

Экономколлегия добавила, что налоговым органом в нарушение ч. 5 ст. 200 АПК РФ не доказано наличие у общества по итогам 2016–2017 гг. неуплаченных сумм налога на прибыль. В ходе судопроизводства по делу ИФНС также не оспаривалось соблюдение обществом положений п. 2.1 ст. 283 Налогового кодекса, ограничивающих с 1 января 2017 г. по 31 декабря 2021 г. предельный объем переносимого убытка (не более 50% налоговой базы). Доказательства, которые бы позволяли утверждать о нарушении нормы в связи с включением в налоговую базу 2018 г. расходов, ошибочно неучтенных в предшествующих налоговых периодах, в материалах дела также отсутствуют. Таким образом, ВС отменил судебные акты апелляции и кассации, оставив в силе решение первой инстанции.

Кроме того, по словам Романа Речкина, позиция ВС РФ значима еще и потому, что Судебная коллегия подтвердила право налогоплательщика выбрать способ исправления ошибок (искажений) либо посредством подачи уточненной декларации за предыдущий налоговый период (с последствием в виде повторной камеральной проверки), либо путем отражения исправленных сведений в текущей налоговой декларации.

Корректировка бухгалтерской отчетности за прошлый период — это исправление ошибки в балансе или приложениях к нему после сдачи в ИФНС или уполномоченные органы. Для разных ситуаций алгоритм отличается.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом №402-ФЗ, бухотчетность подписывается главным бухгалтером и руководителем компании. Также свою подпись ставит руководитель экономической службы, если в отчетах присутствуют аналогичные сведения. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

Напомним, что обычный срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например, Минюста. Для утверждения финотчетов установлены иные даты. Так, например, учредители ООО должны провести утверждение в марте или апреле года, следующего за отчетным. А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно.

Следовательно, в большинстве случаев в ФНС предоставляются сведения, которые еще не прошли процедуру утверждения, регламентированную в законе №402-ФЗ. Таким образом, становится закономерным вопрос, можно ли сдать корректирующую бухгалтерскую отчетность за 2020 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

Актуальные бланки всех отчетов найдете в КонсультантПлюс. Используйте бесплатный доступ, чтобы скачать нужные и правильно их заполнить.

Степень существенности ошибок

Все ситуации, когда вносятся исправления, касаются только существенных ошибкок. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

Следовательно, можно ли подать корректировку годовой бухгалтерской отчетности при незначительной помарке? Нет, нельзя. Исправления вносятся только по существенным ошибкам.

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

Чтобы внести корректировку в учетные данные, применяется ретроспективный метод пересчета. Иными словами, все показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина от 28.06.2010 №63н, или ПБУ 22/2010 устанавливает ключевые правила корректировки бухотчетности после отчетной даты.

Алгоритм действия зависит от даты выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Отметим, что корректировка бухгалтерской отчетности проводится по аналогии.

Дата выявления ошибки

Ситуация №1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер вносит корректирующие записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация №2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС.

Если сдана некорректная бухгалтерская отчетность, сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректировками.

Исправление ошибок, обнаруженных после утверждения бухгалтерской отчетности за год, к которому относятся эти ошибки (ошибки прошлых лет), организации осуществляют следующим образом:

1) оформляется бухгалтерская справка-расчет ;

2) в учет в месяце обнаружения ошибки вносятся исправительные записи .

Внимание!

Ошибки прошлых лет исправляются в месяце их обнаружения.

Ошибка, допущенная в отчетном году и выявленная по его окончании, но до утверждения бухгалтерской отчетности за этот год, не признается ошибкой прошлых лет и исправляется как ошибка отчетного периода (записями декабря отчетного года).

Напомним, что индивидуальная годовая бухгалтерская отчетность представляется (а следовательно, утверждается) организациями не позднее 31 марта года, следующего за отчетным .

Ошибка в бухгалтерском учете может потребовать произвести исправления в налоговом учете, а соответственно и в налоговых декларациях за прошлые годы. В этом случае организация в установленном порядке представляет уточненные налоговые декларации .

Пример. Отражение исправления ошибок прошлых лет при неотражении хозяйственной операции, влияющей на финансовый результат

В текущем году после утверждения бухгалтерской отчетности за предыдущий год выявлено, что организацией ошибочно не отражена выручка от реализации оказанных услуг в ноябре предыдущего года в сумме 60 руб. (в т.ч. НДС 10 руб.). Себестоимость услуг списана верно.

В результате допущенной ошибки недоначислены НДС в сумме 10 руб. и налог на прибыль в сумме 9 руб. ((60 — 10) x 18%).

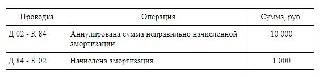

В месяце обнаружения ошибки составляется первичный учетный документ (бухгалтерская справка) и вносятся исправительные проводки:

Пример. Отражение исправления ошибок прошлых лет при излишнем отражении хозяйственной операции, не влияющей на финансовый результат

В текущем году после утверждения бухгалтерской отчетности за прошлый год выявлено, что при проведении переоценки основного средства (производственного оборудования), приобретенного в прошлом году, неправильно применен коэффициент переоценки, в результате чего в декабре прошлого года сумма дооценки первоначальной стоимости оборудования была завышена на 500 руб., сумма дооценки накопленной амортизации — на 25 руб. (исправление начисления амортизации за текущий год не рассматривается).

В месяце обнаружения ошибки составляется первичный учетный документ (бухгалтерская справка), в бухгалтерском учете делаются исправительные проводки:

Пример. Отражение исправления ошибок прошлых лет при неправильном отражении хозяйственной операции, не влияющей на финансовый результат

В месяце обнаружения ошибки составляется первичный учетный документ (бухгалтерская справка) и исправляется допущенная ошибка:

Если хозяйственная операция отражена неправильно, при этом неверная запись оказала влияние на финансовый результат, а правильная не должна была (или наоборот), то делаются исправительные записи в корреспонденции со счетом 84, а также записи, при которых применяются иные счета бухгалтерского учета.

Пример. Отражение исправления ошибок прошлых лет при неправильном отражении хозяйственной операции, влияющей на финансовый результат

В текущем году после утверждения бухгалтерской отчетности за предыдущий год торговой организацией, применяющей УСН и ведущей бухгалтерский учет, выявлено, что в декабре предыдущего года стоимость материалов, использованных для модернизации торгового оборудования, вместо отнесения на увеличение стоимости оборудования включена в состав расходов на реализацию как затраты, связанные с ремонтом, на сумму 60 руб. Переоценка торгового оборудования по состоянию на 1 января текущего года не проводилась, исправление начисления амортизации за текущий год не рассматривается.

В бухгалтерском учете в месяце обнаружения ошибки на основании первичного учетного документа (бухгалтерской справки) отражаются исправительные проводки:

Если ошибка заключается, например, в неправильной классификации доходов (расходов) и при этом на сумму сальдо по счету 84 влияния не оказано, то исправление ошибок в бухучете не производится.

Пример. Ошибка прошлых лет, исправление которой на счетах бухгалтерского учета не производится

В текущем году после утверждения бухгалтерской отчетности за прошлый год организация выявила, что в ноябре прошлого года при продаже бывшего в употреблении основного средства выручка от реализации, исчисленный из выручки НДС и остаточная стоимость основного средства отражены в составе прочих доходов и расходов по текущей деятельности.

В данной ситуации при отражении в учете реализации основного средства организации следовало отразить доходы и расходы по инвестиционной деятельности. Но поскольку при определении финансовых результатов учитывается как прибыль (убыток) по текущей деятельности, так и сальдо по прочим доходам (расходам), то на сумму нераспределенной прибыли (непокрытого убытка) допущенная ошибка не повлияла. Поэтому на счетах бухгалтерского учета исправительные записи не делаются.

Внимание!

Если обнаружены ошибки прошлых лет и они повлияли на показатели бухгалтерской отчетности, то производят исправление ошибок в балансе и в целом в отчетности за текущий период. При этом осуществление корректировки показателей отчетности производится независимо от того, следует ли отразить исправительные записи на счетах бухгалтерского учета.

Барбой А. Я.,

налоговый консультант, аудитор, лектор профессиональных семинаров

Учет доходов прошлых лет

Достаточно часто бывают ситуации, при которых у компании возникает прибыль прошлых лет, выявленная в текущем году. В связи с этим в отчетность и ряд документов организации должны быть внесены соответствующие изменения.

Общий порядок внесения изменений определен в ст. 54 НК РФ, которая в обновленном виде применяется с 1 января 2010 года. Так, пунктом 1 данной нормы установлено, что налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета или на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

В соответствии с абз. 3 п. 1 ст. 54 НК РФ, перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки, относящиеся к прошлым налоговым (отчетным) периодам, в случаях, когда:

- невозможно определить период совершения ошибок;

- допущенные ошибки привели к излишней уплате налога.

При обнаружении ошибок в исчислении налоговой базы, относящихся к прошлым налоговым периодам, в текущем периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены ошибки. При невозможности определения периода совершения ошибок перерасчет производится за налоговый (отчетный) период, в котором выявлены ошибки. Налогоплательщик вправе провести перерасчет и в случаях, когда допущенные ошибки привели к излишней уплате налога (вне зависимости от того, можно или нет определить период их совершения). Об этом, в частности, говорит письмо Минфина России от 23.01.2012 № 03-03-06/1/24.

Нередко встречаются ситуации, когда выявлено сразу несколько искажений, приводящих как к занижению, так и к завышению налоговой базы или суммы налога в прошлых налоговых (отчетных) периодах, тогда уточнения производятся по каждому обнаруженному случаю.

Срок перерасчета налоговой базы или величины налога в сторону увеличения не ограничен. Заявление же о зачете или о возврате излишне уплаченного налога необходимо подать в течение трех лет со дня уплаты суммы налога.

Книга учета доходов и расходов

Независимо от того, ведется Книга УДиР в электронном виде или в бумажном варианте, необходимо написать бухгалтерскую справку, чтобы иметь основание на вносимые исправления. Все изменения должны быть обоснованны, документально подтверждены и заверены подписью руководителя (ИП) и печатью организации (ИП).

Штрафные санкции

Если уточненная налоговая декларация представляется в налоговый орган по истечении срока ее подачи и уплаты налога, налогоплательщик освобождается от ответственности в виде штрафа в случае ее представления до момента обнаружения налоговым органом ошибок. Однако при этом должно быть соблюдено еще одно условие. Прежде, чем подавать таковую, нужно уплатить недостающую сумму налога и пени.

ПОЛЕЗНО ЗНАТЬ

Напомним, что уточненная налоговая декларация представляется в налоговый орган по форме, действовавшей в тот период, за который вносятся соответствующие изменения. Вместе с декларацией подается и сопроводительное письмо, которое пишется в произвольной форме.

Внереализационные доходы

Пункт 1 ст. 346.15 и п. 10 ст. 250 НК РФ предусматривают включение в состав внереализационных доходов организации текущего налогового периода доходов прошлых лет, выявленных в текущем году.

Таким образом, если налогооблагаемые доходы прошлых лет, выявленные в текущем периоде, – результат допущенной ошибки либо является результатом оформления (получения) запоздалых документов, то в целях минимизации налоговых рисков не рекомендуется отражать их в налоговом учете как внереализационные доходы, в соответствии с п.10 ст. 250 НК РФ. Безопасней их учитывать согласно общей норме, то есть пересчитать налоговые обязательства прошлых периодов, к которым относятся эти доходы, дать исправительные проводки в бухгалтерском учете текущего периода, внести изменения в Книгу УДиР соответствующего периода и сдать уточненную декларацию за этот налоговый (отчетный) период.

Исключение составляют лишь ситуации, в которых не представляется возможным определить период, к которому относится выявленный доход. Например, наличие излишков имущества в результате проведенной инвентаризации (п.20 ст.250 НК РФ).

Пример 1

Как правильно учесть выявленный доход? В этой ситуации бухгалтер должен выполнить в общем случае следующие действия:

Пример 2

Подобная ситуация рассматривалась в постановлении ФАС СЗО от 17.03.2009 №А56-18415/2008, где налоговая инспекция не смогла доказать суду факт совершения обществом ошибки (искажения) при исчислении налогооблагаемой базы. Ей пришлось согласиться с учетом выявленных организацией доходов в составе внереализационных в текущем налоговом периоде без подачи уточненной декларации. Однако такой подход, к сожалению, не бесспорен, так как из запоздавших документов зачастую можно легко установить конкретную дату получения дохода. Поэтому рекомендуется при выборе приемлемого для организации подхода по данному вопросу проявлять достаточную осмотрительность и осторожность.

Пример 3

Условиями договора аренды предусмотрено, что размер арендной платы представляет собой твердую денежную сумму и может быть пересмотрен арендодателем в одностороннем порядке в случае существенного увеличения стоимости коммунальных услуг, но не чаще одного раза в год (п. 3 ст.614 ГК РФ).

На 2017 год величина арендной платы по условиям договора установлена в размере 500 руб. за кв. метр нежилой площади. Сдаваемая в аренду площадь составляет 200 кв. метров. Месячная величина арендной платы составляет 100 000 руб. В третьем квартале 2017 года произошло изменение стоимости 1 кв. метра площади в сторону увеличения на 150 руб. в связи с удорожанием коммунальных услуг.

9 августа 2017 года арендодателем в адрес арендатора было направлено уведомление об увеличении величины арендной платы, месячная величина которой с 1 сентября 2017 года составила 130 000 руб. Арендатор, получив уведомление, продолжал, однако, платить прежнюю стоимость до мая 2018 года. В июне 2012 года поступила на счет арендодателя кроме очередной суммы еще и задолженность в размере 330 000 руб., в т.ч. 30 000 руб. пени за просрочку уплаты.

Как арендодатель должен отразить в бухгалтерском и налоговом учете задолженность за 2017 год, полученную от арендатора в 2018 году?

В соответствии с п.3 ст.614 ГК РФ, изменение размера арендной платы в представленной нами ситуации не является изменением условий договора, так как представляет собой исполнение согласованного сторонами условия договора. В связи с тем, что в 2017 году арендатор был уведомлен о повышении арендной платы, арендодатель, начиная с 1 сентября 2017 года, должен был в бухгалтерском учете по кредиту счета 90.1 в корреспонденции со счетом 62.1 отражать начисление оплаты из расчета 130 000 в месяц. Тем самым, показывая в бухгалтерском учете по дебету счета 62.1 величину задолженности арендатора.

В налоговом учете с отражением в Книге УДиР следовало показывать прежнюю величину арендной платы – 100 000 руб., т.к. для целей налогообложения учитываются доходы на дату поступления денежных средств (п.1 ст.346.17 НК РФ). В июне 2018 года погашенная задолженность по основному долгу в сумме 300 000 руб. должна быть отражена в бухгалтерском учете по кредиту счета 62.1 в корреспонденции со счетом 51, а пени можно показать по кредиту счета 91.1.

Подобная ситуация, обусловленная условиями договора, рассматривается в постановлении ФАС МО от 17.11.2011 № А40-4851/11-20-20.

Читайте также: