Код страны для налоговой декларации 3 ндфл

Обновлено: 19.05.2024

Декларация 3-НДФЛ заполняется по форме, которая действовала в том периоде, когда был получен доход или заявлены налоговые вычеты. В частности, отчитываясь за 2015 год, используйте бланк, утвержденный приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671 .

Порядок заполнения

В состав декларации обязательно включайте:

Остальные разделы и листы включайте в состав декларации по необходимости. То есть только при наличии доходов и расходов, отражаемых в этих разделах (листах), или права на получение налоговых вычетов. Об этом сказано в пункте 2.1 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

ИНН

В верхней части формы укажите ИНН. Для индивидуального предпринимателя его можно найти в уведомлении о постановке на учет в качестве предпринимателя, выданном ИФНС России при регистрации. Граждане могут посмотреть ИНН в свидетельстве о постановке на учет физического лица.

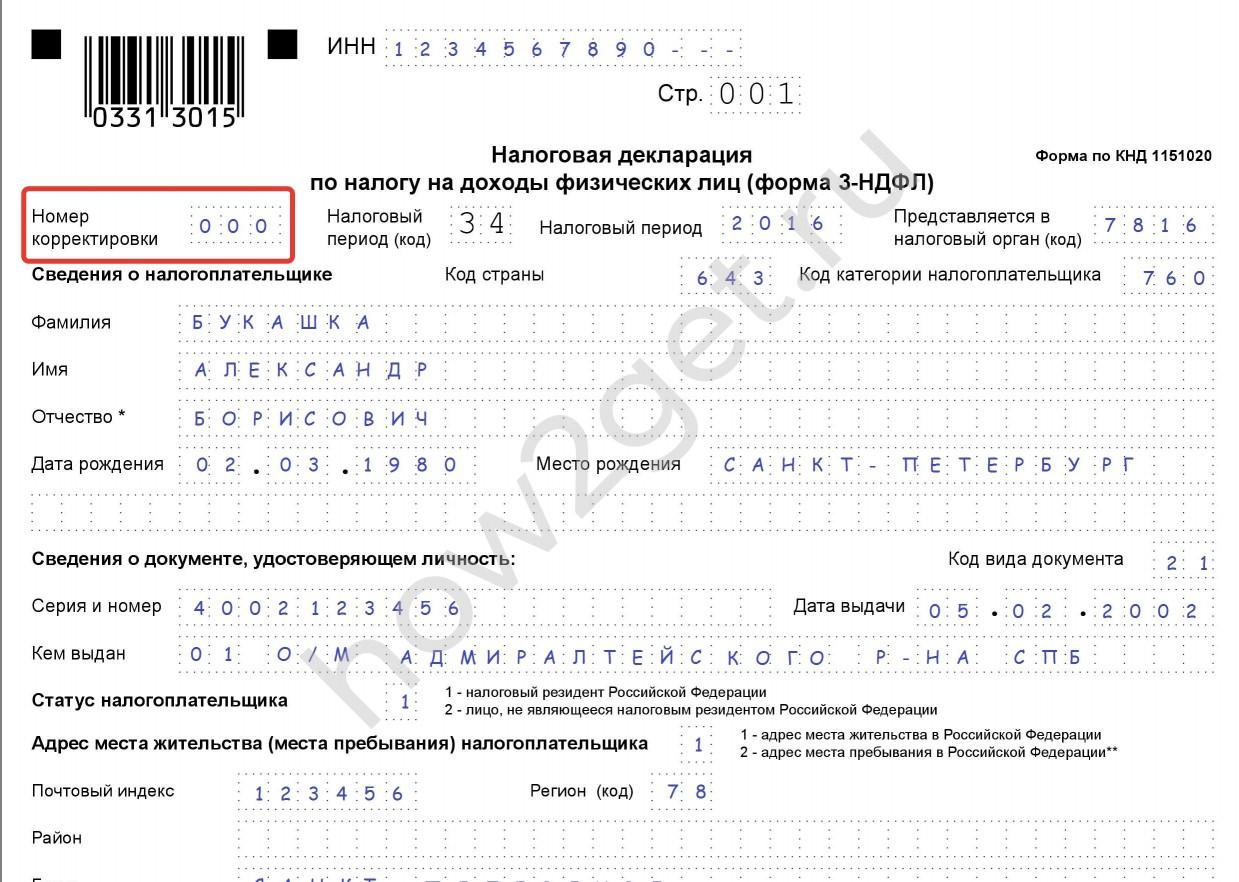

Номер корректировки

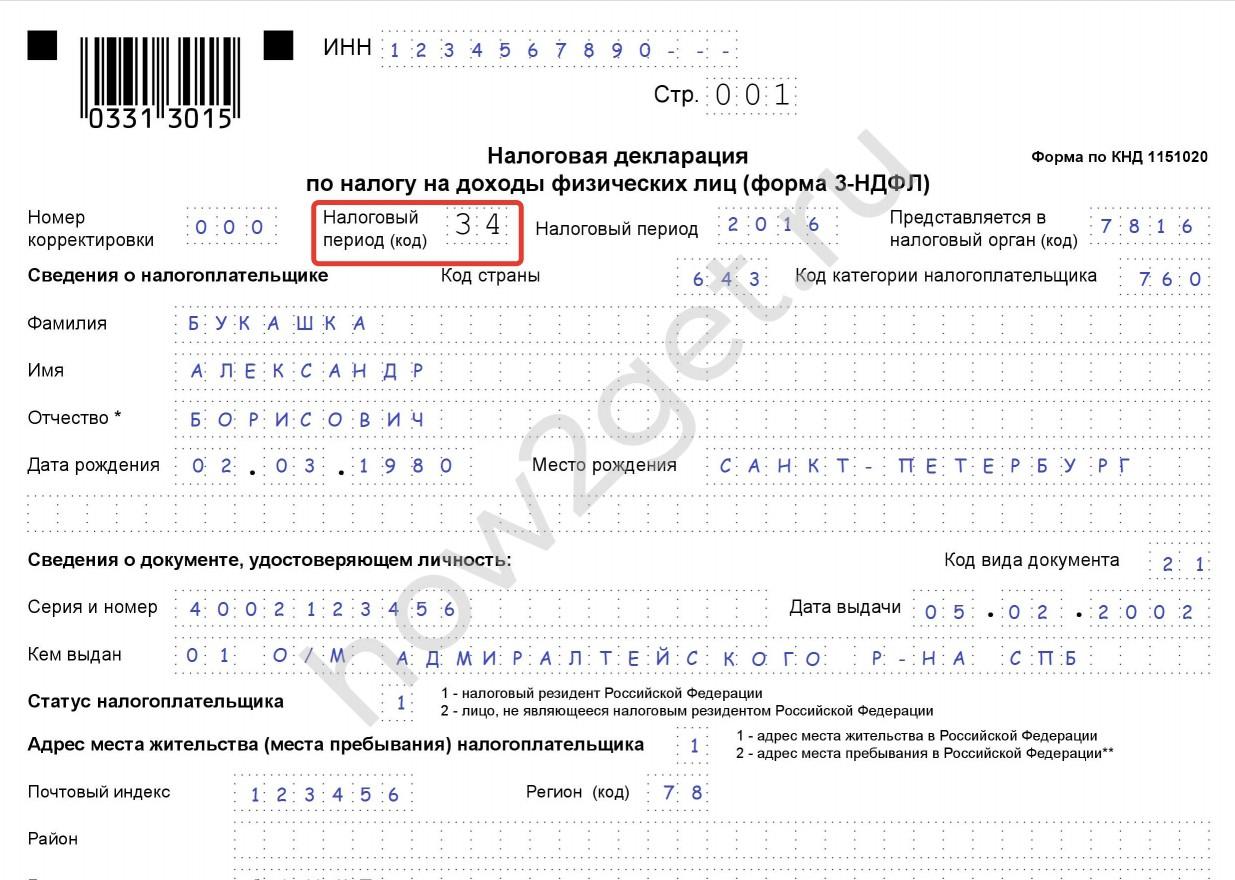

Налоговый период

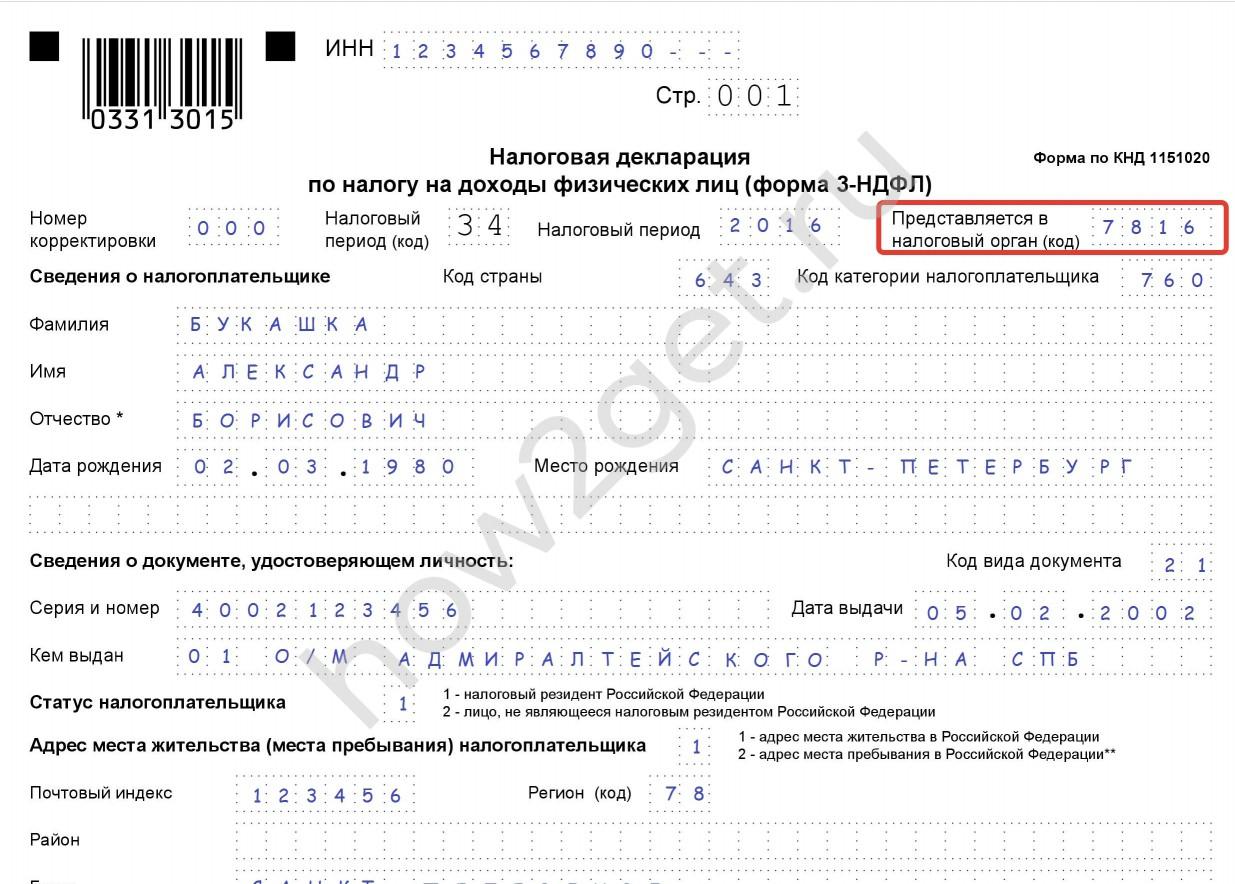

Представляется в налоговый орган

Также код ИФНС России можно определить по адресу регистрации предпринимателя с помощью интернет-сервиса на официальном сайте ФНС России .

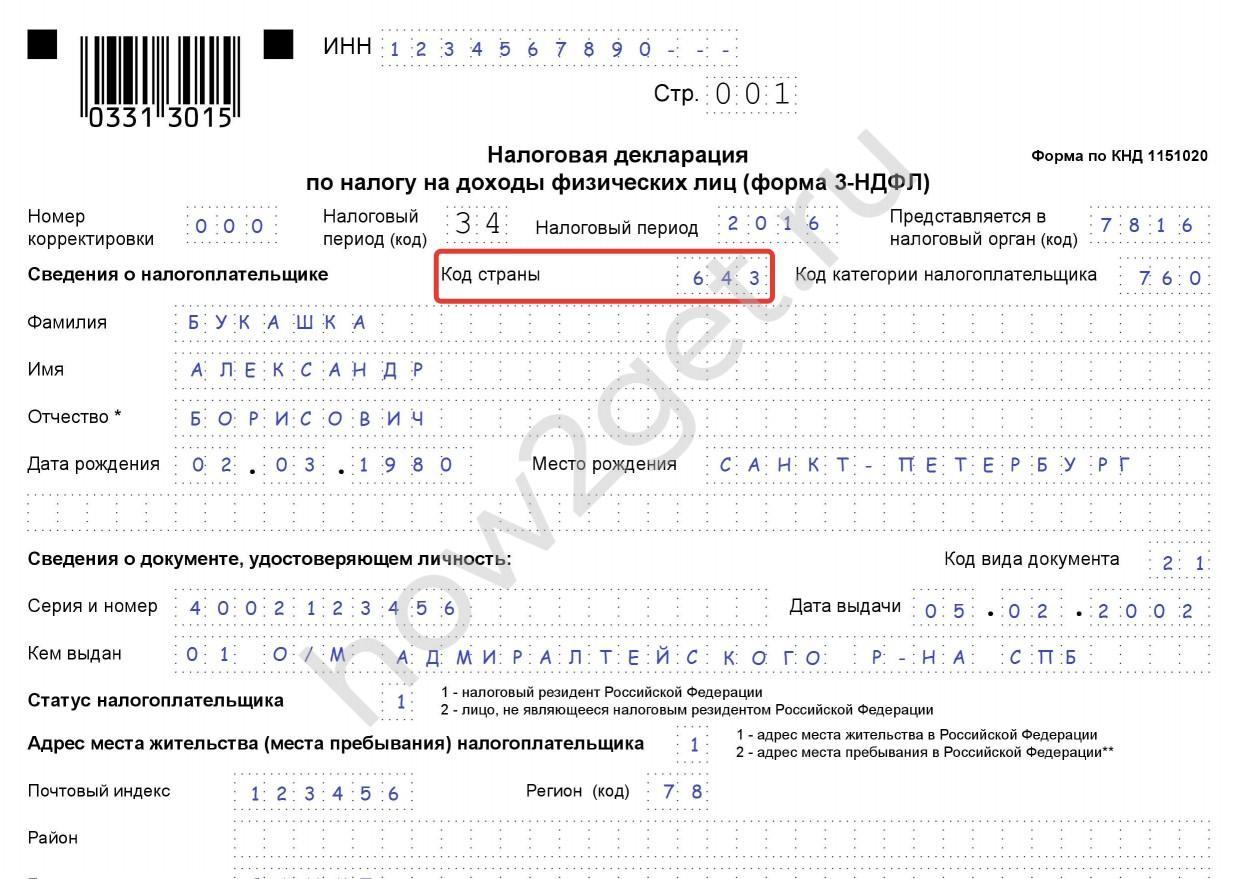

Код страны

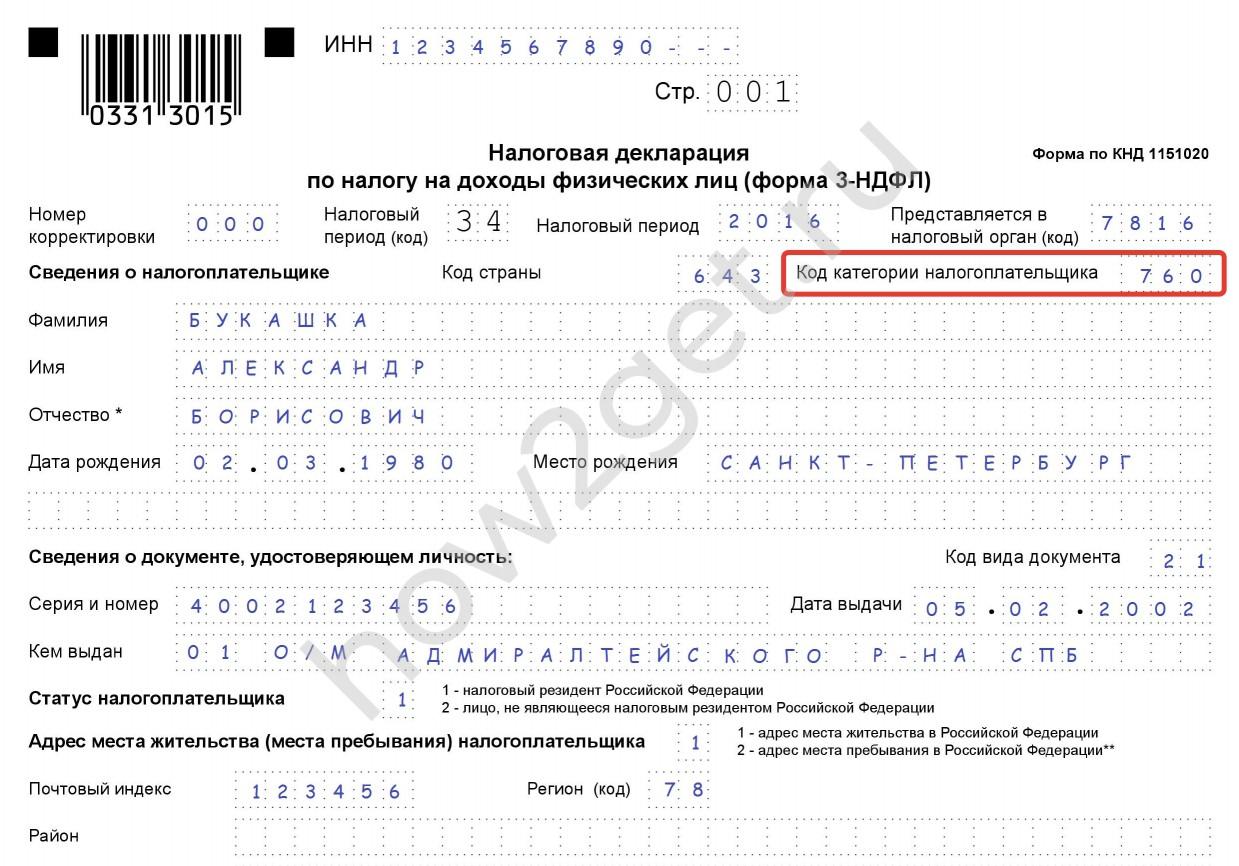

Код категории налогоплательщика

Ф.И.О. и персональные данные

Фамилию, имя, отчество укажите полностью, без сокращений, как в паспорте. Писать латинскими буквами допускается только для иностранцев (подп. 6 п. 3.2 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671).

В верхней части каждой заполняемой страницы укажите ИНН, а также фамилию и инициалы. ИНН обязательно заполнить, если декларацию подает предприниматель. Физические лица могут не заполнять это поле, тогда придется указать паспортные данные (п. 1.10 и подп. 7 п. 3.2 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671).

Статус налогоплательщика

В этом поле нужно указать, является ли гражданин резидентом или нерезидентом Российской Федерации.

Если гражданин находился на территории России больше 183 календарных дней за последние 12 месяцев, то он является резидентом. В этом случае укажите цифру 1. Если же меньше – цифру 2. Прочтите в статье, к ак узнать резидент или нерезидент физическое лицо.

Местожительство

Укажите индекс, район, город, населенный пункт, улицу, номер дома, строения и квартиры на основании записи в паспорте или свидетельстве о регистрации по местожительству. При отсутствии местожительства укажите адрес регистрации по местопребыванию. Возьмите его из свидетельства о регистрации по местопребыванию.

Такие правила установлены подпунктом 9 пункта 3.2 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

Номер контактного телефона

Номер контактного телефона напишите полностью, с кодом города. Это может быть как стационарный, так и мобильный номер. В номере телефона не должно быть пробелов или прочерков, но можно использовать скобки и знак + для указания кода (подп. 11 п. 3.2 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671).

Лист А

Суммовые показатели начните заполнять с листа А, в котором указываются доходы, полученные от источников в России. При этом доходы от предпринимательской и адвокатской деятельности, а также от частной практики в листе А не указывайте, такие доходы отражаются в листе В.

Показатели на листе А заполняйте отдельно по каждому источнику выплаты дохода и по каждой налоговой ставке. Для доходов по трудовому или гражданско-правовому договору возьмите их из справки по форме 2-НДФЛ.

По строке 010 укажите ставку налога, по которой облагался доход.

По строке 030 укажите ИНН организации, которая выплатила доход. При получении дохода от предпринимателя внесите его ИНН.

По строке 040 укажите КПП организации, которая выплатила доход. При получении дохода от предпринимателя поставьте прочерки.

По строке 050 укажите ОКТМО организации, от которой получен доход.

По строке 060 укажите наименование организации, которая выплатила доход. Если вы получили доход от физического лица, то впишите его фамилию, имя, отчество и ИНН (если есть).

По строке 070 отразите сумму дохода, полученного в том году, за который заполняете декларацию.

По строке 080 укажите сумму дохода, с которой нужно заплатить налог (налоговую базу).

По строке 090 отразите сумму исчисленного налога. Ее вы получите, умножив налоговую базу (строка 080) на ставку налога , указанную выше в строке 010.

Если все источники доходов не помещаются на одной странице, то заполните столько листов А, сколько вам необходимо (п. 6.2 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671).

Лист Б

На листе Б отразите доходы, полученные от источников за пределами России . Заполнять этот лист нужно только гражданам, которые являются налоговыми резидентами России.

Если вы получали доходы, которые облагаются по разным ставкам , то заполните несколько листов Б. То есть на одном листе укажите доходы, которые облагаются по одной ставке.

Если все источники выплаты доходов, которые облагаются по одной ставке, не помещаются на одной странице, то заполните столько листов Б, сколько вам необходимо. Итоговые результаты в этом случае отразите только на последней странице.

По строке 010 укажите цифровой код страны, от источника в которой был получен доход, согласно ОКСМ.

По строке 020 укажите наименование организации, которая выплатила доход. При заполнении данной строки можно использовать буквы латинского алфавита.

По строке 030 укажите код валюты согласно Общероссийскому классификатору валют.

По строке 031 укажите код вида дохода:

- 1 - прибыль контролируемой иностранной компании;

- 2 - иные доходы.

По строке 040 укажите дату получения дохода . Дату укажите цифрами: день, месяц, год в формате ДДММГГГГ.

По строке 050 укажите курс иностранной валюты к рублю, установленный Банком России на дату получения дохода.

По строке 060 укажите сумму дохода в иностранной валюте.

По строке 070 укажите сумму дохода в пересчете на рубли.

По строке 080 укажите дату уплаты налога.

По строке 090 укажите курс иностранной валюты к рублю, установленный Банком России на дату уплаты налога.

По строке 100 укажите сумму налога, уплаченную в иностранном государстве в иностранной валюте. Основанием является документ о полученном доходе и об уплате налога за пределами России.

По строке 110 укажите сумму налога, уплаченную в иностранном государстве, в пересчете на рубли.

По строке 120 укажите сумму налога, рассчитанную в России по соответствующей ставке.

По строке 130 укажите сумму налога, подлежащую зачету в России. Она равна показателю строки 110, но не может превышать суммы налога:

- рассчитанной исходя из ставок, предусмотренных соглашением об избежании двойного налогообложения;

- отраженной по строке 120.

Такие правила установлены в главе VII Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

Пример оформления декларации по форме 3-НДФЛ при получении дивидендов от источников за пределами России

А.С. Кондратьев (резидент) 15 октября 2015 года получил дивиденды в размере 625 долл. США от иностранной организации HOLDING LIMITED, которая находится в США. При выплате дивидендов иностранная организация одновременно удержала и налог с них по ставке 10 процентов в соответствии с Договором между Российской Федерацией и Соединенными Штатами Америки об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал от 17 июня 1992 г .

Курс Банка России для доллара США на дату выплаты дивидендов и налога составил 40,5304 руб./USD (условно).

В России в 2015 году такой доход облагался НДФЛ по ставке 9 процентов (п. 4 ст. 224 НК РФ). Не позднее 30 апреля 2016 года Кондратьев должен подать в налоговую инспекцию по своему местожительству декларацию по форме 3-НДФЛ (подп. 3 п. 1 ст. 228, п. 1 ст. 229 НК РФ).

Организация, в которой работает Кондратьев, всю сумму НДФЛ с его зарплаты удержала и перечислила в бюджет полностью. Поэтому он решил эти доходы в виде зарплаты в декларации не указывать. Такое право ему дает пункт 4 статьи 229 Налогового кодекса РФ.

При заполнении листа Б декларации Кондратьев указал:

– по строке 010 – код страны – 840 согласно ОКСМ;

– по строке 020 – наименование организации, используя буквы латинского алфавита, – HOLDING LIMITED;

– по строке 030 – код валюты – 840 согласно Общероссийскому классификатору валют;

– по строке 040 – дату получения дохода – 15.10.2015;

– по строке 050 – курс доллара США к рублю, установленный Банком России на 15 октября 2015 года, – 40,5304 руб./USD;

– по строке 060 – сумму дохода в долларах США – 625 долл. США;

– по строке 070 – сумму дохода в пересчете на рубли – 25 331,5 руб. (625 USD × 40,5304 руб./USD);

– по строке 080 – дату уплаты налога – 15.10.2015;

– по строке 090 – курс доллара США к рублю, установленный Банком России на 15 октября 2015 года, – 40,5304 руб./USD;

– по строке 100 – сумму налога, уплаченную в долларах США, – 62,5 долл. США (625 USD × 10%);

– по строке 110 – сумму налога, уплаченную в США, в пересчете на рубли – 2533 руб. (62,5 USD × 40,5304 руб./USD);

– по строке 120 – сумму налога, начисленную в России по ставке 9 процентов,– 2280 руб. (25 331,5 руб. × 9%);

– по строке 130 – сумму налога к зачету – 2280 руб. (2280 руб.

12 февраля 2015 года Кондратьев представил в инспекцию по местожительству декларацию по форме 3-НДФЛ .

Вместе с декларацией Кондратьев передал в инспекцию документ о полученном доходе и об уплате им налога за пределами России, подтвержденный налоговым органом США.

Лист В

Лист В заполните только в случае, если вы являетесь предпринимателем, адвокатом, нотариусом, арбитражным управляющим или главой крестьянского (фермерского) хозяйства.

По каждому виду деятельности заполните отдельный лист В.

В пункте 1 по строке 010 выберите вид деятельности. Если гражданин осуществляет сразу несколько видов деятельности (например, одновременно является арбитражным управляющим и индивидуальным предпринимателем), то такие доходы надо отразить обособленно. То есть по каждому виду деятельности заполните отдельный лист В.

По строке 020 укажите код вида предпринимательской деятельности предпринимателя. Этот код можно посмотреть в выписке из ЕГРИП, которую выдает ИФНС России, при ее отсутствии можно определить код самостоятельно с помощью постановления Госстандарта России от 6 ноября 2001 г. № 454-ст. Адвокаты, нотариусы и арбитражные управляющие в этом поле проставляют прочерки

В пункте 2 по строкам 030–060 укажите суммы доходов и расходов на основании первичных документов или книги учета доходов и расходов, утвержденной приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430.

По строкам 070–080 приведите суммы, выплаченные физическим лицам на основании трудовых договоров, которые действовали в отчетном году.

Строку 100 заполните только в том случае, если нет документально подтвержденных расходов. Укажите сумму расходов, которая учитывается по нормативу. Для этого общую сумму дохода (строка 030) нужно умножить на 20 процентов (п. 8.3 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671).

В пункте 3 по строке 110 укажите общую сумму дохода. Для этого нужно сложить показатели всех строк 030 по одному виду деятельности.

По строке 120 отразите сумму профессионального налогового вычета. Для этого сложите показатели строк 040 по указанному виду деятельности.

По строке 140 укажите сумму осуществленных авансовых платежей. Посмотреть такую сумму можно в платежном поручении (п. 8.4 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671) .

Если заполнено несколько листов В, итоговые данные рассчитайте на последнем из них. Такие правила установлены в пункте 8.1 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

Строки 150–160 заполняются исключительно главами крестьянских (фермерских) хозяйств.

Пункт 5 заполняют только предприниматели, которые участвовали в контролируемых сделках, самостоятельно скорректировали налоговую базу и хотят доплатить налог (п. 6 ст. 105.3 НК РФ).

Лист E1

В листе Е1 рассчитайте сумму стандартных и социальных вычетов, которые могут быть предоставлены в соответствии со статьями 218 и 219 Налогового кодекса РФ.

По строке 010 укажите сумму стандартных вычетов, установленных подпунктом 1 пункта 1 статьи 218 Налогового кодекса РФ (3000 руб. в месяц).

По строке 020 укажите сумму стандартных вычетов, установленных подпунктом 2 пункта 1 статьи 218 Налогового кодекса РФ (500 руб. в месяц).

По строке 030 отметьте, сколько месяцев доход гражданина не превышал 280 000 руб. Этот показатель важен для расчета вычета на детей, так как он предоставляется до месяца, в котором доход превысит эту сумму.

По строкам 040–070 отразите суммы стандартных вычетов на детей, предоставленных по различным основаниям.

По строке 080 рассчитайте итоговую сумму стандартных вычетов (сумма строк 010–070).

По строке 090 укажите сумму пожертвований. Такая сумма не должна превышать 25 процентов от общей суммы дохода. Подтвердить этот расход можно на основании договора с организацией, которая получает пожертвования, платежных поручений и иных документов.

По строке 100 вы можете отразить сумму, выплаченную за обучение, но не более 50 000 руб. за год. Плату за обучение можно определить на основании договора с учебным учреждением и платежных документов.

По строке 110 укажите сумму расходов, потраченных на лечение. Подтвердить такие расходы вы можете на основании договора с учреждением, справки об оплате услуг и других платежных документов. При этом общий размер социального налогового вычета за год на образование, лечение, негосударственное пенсионное обеспечение, накопительную часть трудовой пенсии и добровольное страхование жизни не должен превышать 120 000 руб.

По строке 120 укажите общую сумму расходов, для этого сложите строки 090–110.

По строке 130 укажите расходы гражданин а на:

- собственное обучение;

- обучение по очной форме его брата или сестры до 24 лет.

По строке 140 отразите расходы на лечение и приобретение медикаментов.

По строке 150 укажите расходы на добровольное страхование жизни (при учете, что договор заключен на срок не мене пяти лет).

По строке 160 укажите расходы на добровольное пенсионное страхование (негосударственное пенсионное обеспечение).

Строка 170 – итоговая по пункту 3 листа Е1. В ней укажите сумму социальных вычетов по строкам 130–160.

По строке 171 – укажите общую сумму социальных налоговых вычетов, предоставленных в налоговом периоде налоговыми агентами.

По строке 180 – укажите общую сумму социальных налоговых вычетов. Ее определите путем вычитания значения по строке 171 листа Е1 из сумм значений строк 120 и 170 листа Е1.

По строке 190 укажите общую сумму всех стандартных и социальных вычетов по декларации. Определите путем суммирования значений строк 080 и 180 листа Е1.

Заполнение 3-НДФЛ – непростая задача для тех, кто редко сталкивается с налоговой документацией. Зачем нужно столько различных кодов? Как в них не запутаться? Где искать нужный код для строки в этой декларации? Наш материал поможет разобраться в проставлении в 2020 году кодов в титульном листе 3-НДФЛ за 2019 год.

Код налогового периода в 3-НДФЛ

Это код из титульного листа декларации. Он нужен для определения периода при считывании информации, в том числе машинным способом.

3-НДФЛ обычно сдают за год, поэтому проставляют код года: 34 (в некоторых бланках он бывает уже проставлен).

Соответствующие заполненные ячейки означают, что 3-НДФЛ сдаётся за весь 2019 год.

Код налогового органа в декларации

Декларацию 3-НДФЛ представляют в ИФНС по месту жительства. Четырехзначный код инспекции можно:

- Уточнить на сайте ФНС, найдя свою инспекцию по адресу места жительства.

- Спросить в самой инспекции.

- Определить самостоятельно, зная, что:

- первые две цифры – код региона;

- вторые две цифры – номер самой инспекции.

Если живете в Москве и ваше место жительства относится к ИФНС № 16 по г. Москве, то код ИФНС в декларации 3-НДФЛ будет 7716.

По этому коду специалисты в вашей ИФНС сразу определят, что декларация предназначена именно им.

Код страны в 3-НДФЛ

Код страны — это трехзначный код государства, гражданином/подданным которой является физлицо, заполняющее декларацию. Кодировка всех стран есть в постановлении Госстандарта от 14.12.2001 № 529-ст (им утвержден Общероссийский классификатор стран мира ОКСМ).

Подавляющему большинству тех, кто имеет право на налоговые вычеты в России, понадобится только один код: 643 — Российская Федерация.

Код категории налогоплательщика

Декларация 3-НДФЛ – многофункциональный документ. Ее сдают не только граждане, решившие вернуть налог, но и:

- ИП на общей системе налогообложения;

- главы крестьянско-фермерских хозяйств;

- лица, занятые частной практикой без регистрации в качестве ИП (адвокаты, нотариусы и др.).

Налоговикам, получающим все декларации, необходимо понимать, кто именно им отчитывается и на каком основании. Поэтому, для быстроты и удобства на титуле проставляют специальную кодировку категории сдающего декларацию лица.

Код вида документа в декларации 3-НДФЛ

Поскольку документов, удостоверяющих личность, несколько разновидностей, в декларации их тоже оказалось удобнее закодировать.

Основные коды такие:

| КОД | ДОКУМЕНТ | ПОЯСНЕНИЕ |

| 03 | Свидетельство о рождении | Для лиц, не достигших 16-летнего (с 01.10.97 – 14-летнего) возраста |

| 07 | Военный билет солдата (матроса, сержанта, старшины) | Военный билет для солдат, матросов, сержантов и старшин, проходящих военную службу по призыву или контракту |

| 08 | Временное удостоверение, выданное взамен военного билета | Временное удостоверение |

| 10 | Иностранный паспорт | Паспорт иностранного гражданина |

| 11 | Свидетельство о регистрации ходатайства иммигранта о признании его беженцем | Для беженцев, не имеющих статуса беженца |

| 12 | Вид на жительство | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца в РФ | Для беженцев |

| 14 | Временное удостоверение личности гражданина РФ | Временное удостоверение личности гражданина Российской Федерации по форме 2П |

| 15 | Разрешение на временное проживание в РФ | Разрешение на временное проживание (штамп в документе иностранного гражданина) |

| 18 | Свидетельство о предоставлении временного убежища в РФ | Для получивших временное убежище в РФ |

| 21 | Паспорт гражданина Российской Федерации | Паспорт гражданина РФ, действующий на территории Российской Федерации с 1 октября 1997 года |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства | Для лиц, не достигших 16-летнего (с 01.10.97 – 14-летнего) возраста |

| 27 | Военный билет офицера запаса | Военный билет офицера запаса |

| 91 | Прочие документы | Иные выдаваемые органами внутренних дел РФ документы, удостоверяющие личность гражданина |

Подавляющему большинству читающих этот материал потребуется код 21 – паспорт гражданина РФ.

Код статуса налогоплательщика

Этот код определяет, является ли сдающий декларацию налоговым резидентом РФ или нет.

Гражданин РФ и налоговый резидент РФ – это разные понятия! Иностранный гражданин может получить статус налогового резидента РФ, а гражданин РФ стать налоговым нерезидентом.

Чтобы быть налоговым резидентом, надо находиться на территории России не менее 183 календарных дней в году на дату получения дохода. При этом гражданство не имеет значения:

- для того, кто пересек границу РФ в статусе нерезидента – право быть налоговым резидентом возникает после того, как он проведет на территории РФ 183 дня и более в течение года;

- верно и обратное правило – если гражданин РФ, изначально являющийся налоговым резидентом , находится за пределами РФ более 183 дней в течение года, он становится нерезидентом для целей исчисления и уплаты НДФЛ в России.

Еще важное правило: статус резидента определяют не по истечении календарного года, а на каждую дату получения дохода.

В декларации следует указывать тот статус, к которому относится декларируемый доход.

Подводим итоги

Титульный лист 3-НДФЛ содержит несколько обязательных к указанию кодов.

Налогоплательщику следует особенно внимательно отнестись к определению того, являлся ли он в истекшем году налоговым резидентом РФ, и верно указать код в декларации.

Образец заполнения 3-НДФЛ может понадобиться, если нужно уплатить налог с доходов за прошедший год либо вернуть НДФЛ. Для этого подается декларация в ИФНС. Рассмотрим алгоритм оформления декларации 3-НДФЛ, а также образец заполнения формуляра.

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

- Если в отчетном году получены доходы, с которых налог не был удержан (например, от продажи или сдачи в аренду имущества, от предпринимательства, дарения, выигрышей). В этом случае нужно узнать, как правильно заполнить 3-НДФЛ по доходам, с которых надо заплатить налог. Соответствующий образец заполнения 3-НДФЛ см. здесь.

- Если в отчетном году был излишне уплачен НДФЛ (и нет возможности вернуть его через налогового агента) или понесены расходы, по которым можно возместить НДФЛ из бюджета (имущественный или социальный вычеты). В этой ситуации важно понять, как заполнить 3-НДФЛ, чтобы не возникло проблем с возвратом налога.

ВАЖНО! С отчетности за 2020 год форму 3-НДФЛ нужно оформлять на обновленном бланке.

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Ознакомиться с образцом заполнения 3-НДФЛ по соответствующим вычетам можно в материалах:

- "Заполнение декларации 3-НДФЛ на имущественный вычет";

- "Декларация 3-НДФЛ на лечение";

- "Налоговая декларация 3-НДФЛ за учебу - образец".

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример - приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Как заполнить и сдать декларацию 3-НДФЛ за 2020 год индивидуальному предпринимателю, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение. Это бесплатно.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

Заполнение декларации 3-НДФЛ для получения возмещения из бюджета производится отдельно за каждый календарный год. Срок ее сдачи не установлен, а потому она может быть представлена в ИФНС не только в любом месяце года, следующего за отчетным, но и в течение трех лет, следующих за отчетным годом. Возникновение 3-летнего периода при отсутствии установленного срока сдачи объясняется тем, что такой срок действует для подачи заявления на возврат налога. Таким образом, в 2021 году может быть сдана декларация за 2018, 2019 и 2020 годы, т. е. за те, по которым налог можно вернуть.

Где взять бланк декларации за 2018 и 2019 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2021 году могут понадобиться:

- справка 3-НДФЛ образца 2018 года;

- образец справки 3-НДФЛ 2019 года;

- декларация 3-НДФЛ 2020 года.

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году.

Для отчета за 2019 год следует использовать бланк 3-НДФЛ, утв. приказом ФНС от 07.10.2019 № ММВ-7-11/506@. Этот бланк можно скачать в нашем материале "3-НДФЛ: новая форма за 2019 год".

Бланк декларации 3-НДФЛ за 2018 год утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Артеменко Руслан Николаевич в 2020 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2020 году Артеменко Р.Н. получал доходы от:

Итоговые сведения он перенес в раздел 2 формы:

При заполнении декларации 3-НДФЛ используются кодовые обозначения. В этой справочной статье собраны все необходимые коды, которые могут понадобиться при самостоятельном оформлении налоговой декларации.

Номер корректировки

Код налогового периода

В 3-НДФЛ налоговый период (код) – это промежуток времени, за который вы отчитываетесь. Каждый временной отрезок обозначается цифровым значением, в зависимости от того, за какой срок подается декларация и указывается на титульной странице.

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

Номер налогового органа

Код страны в декларации 3-НДФЛ

Код категории налогоплательщика в декларации 3-НДФЛ

Нотариус, занимающийся частной практикой, и другие лица, занимающиеся частной практикой

Код вида документа в декларации 3-НДФЛ

На титульном листе декларации в разделе о документе, удостоверяющем личность, укажите его кодовое значение. Полный список содержится в приложении №2 к порядку заполнения 3-НДФЛ и в следующей таблице.

Удостоверение личности военнослужащего РФ, военный билет офицера запаса

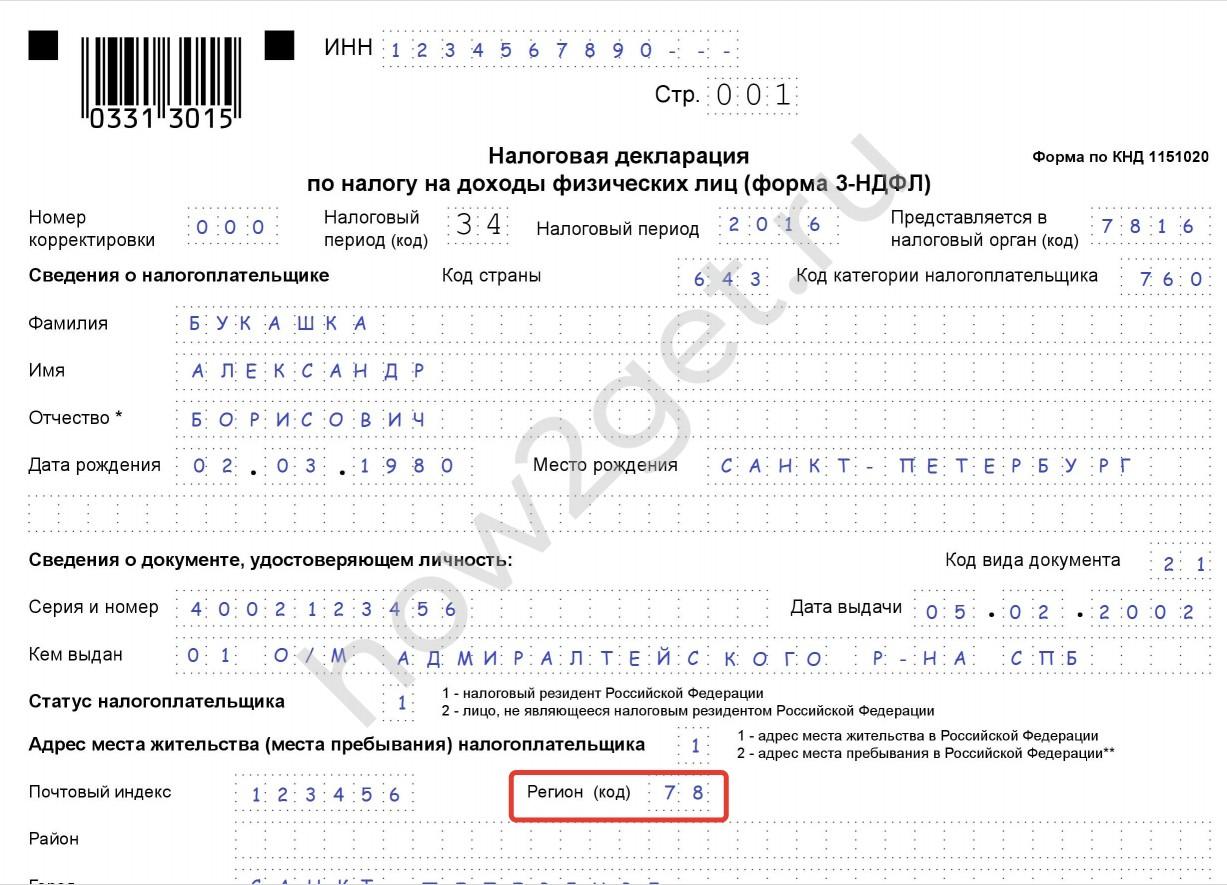

Код региона Российской Федерации

| 01 | Республика Адыгея |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия – Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика – Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | Москва |

| 78 | Санкт-Петербург |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты-Мансийский автономный округ – Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

| 91 | Республика Крым |

| 92 | Севастополь |

| 99 | Другие территории, включая город и космодром Байконур |

Код вида дохода в 3-НДФЛ

| 01 | Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

| 02 | Доход от продажи иного имущества (в том числе автомобиля) |

| 03 | Доход от операций с ценными бумагами |

| 04 | Доход от сдачи квартира (другого имущества) в аренду (наем) |

| 05 | Денежные и натуральные доходы, полученные в порядке дарения |

| 06 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом |

| 07 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом (даже частично) |

| 08 | Доход от долевого участия в деятельности организаций в виде дивидендов |

| 09 | Доход от продажи недвижимости и долей в имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

| 10 | Другие доходы |

Код наименования объекта в 3-НДФЛ

| 1 | Жилой дом |

| 2 | Квартира |

| 3 | Комната |

| 4 | Доля в жилом доме, квартире, комнате, на земельном участке |

| 5 | Земельный участок под индивидуальное жилищное строительство |

| 6 | Земельный участок с приобретенным жилым домом |

| 7 | Жилой дом с земельным участком |

Признак налогоплательщика в 3-НДФЛ

В Листе Д1 необходимо также выбрать признак налогоплательщика (030).

| 01 | Собственник объекта жилья, в отношении которого заявляется имущественный вычет по НДФЛ |

| 02 | Супруг собственника объекта |

| 03 | Родитель несовершеннолетнего ребенка – собственника объекта |

| 13 | Плательщик, заявляющий имущественный вычет по расходам, связанным с приобретением жилья в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) |

| 23 | Плательщик, заявляющий имущественный вычет по НДФЛ по расходам, связанным с приобретением жилья в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) |

Код бюджетной классификации 3-НДФЛ

Кроме того, можно воспользоваться сервисом, который поможет определить не только КБК, но и номера вашей инспекции Федеральной налоговой службы и Общероссийского классификатора территорий муниципальных образований (ОКТМО).

Код ОКТМО – что это в 3-НДФЛ?

С помощью ОКТМО в декларации обозначается код муниципального образования по месту жительства (или учета) человека (или ИП). Физлицам может понадобиться ОКТМО компании, от которой получен доход, в Листе А 3-НДФЛ. Узнайте номер в налоговой инспекции, либо на сайте ФНС.

Об авторе статьи

Лидия Иванова Я главный редактор сайта Сашки Букашки.

Опыт работы с правовой информацией - более 15 лет.

При заполнении декларации 3-НДФЛ используются кодовые обозначения. В этой справочной статье собраны все необходимые коды, которые могут понадобиться при самостоятельном оформлении налоговой декларации.

Номер корректировки

Код налогового периода

В 3-НДФЛ налоговый период (код) – это промежуток времени, за который вы отчитываетесь. Каждый временной отрезок обозначается цифровым значением, в зависимости от того, за какой срок подается декларация и указывается на титульной странице.

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

Номер налогового органа

Код страны в декларации 3-НДФЛ

Код категории налогоплательщика в декларации 3-НДФЛ

Нотариус, занимающийся частной практикой, и другие лица, занимающиеся частной практикой

Код вида документа в декларации 3-НДФЛ

На титульном листе декларации в разделе о документе, удостоверяющем личность, укажите его кодовое значение. Полный список содержится в приложении №2 к порядку заполнения 3-НДФЛ и в следующей таблице.

Удостоверение личности военнослужащего РФ, военный билет офицера запаса

Код региона Российской Федерации

| 01 | Республика Адыгея |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия – Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика – Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | Москва |

| 78 | Санкт-Петербург |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты-Мансийский автономный округ – Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

| 91 | Республика Крым |

| 92 | Севастополь |

| 99 | Другие территории, включая город и космодром Байконур |

Код вида дохода в 3-НДФЛ

| 01 | Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

| 02 | Доход от продажи иного имущества (в том числе автомобиля) |

| 03 | Доход от операций с ценными бумагами |

| 04 | Доход от сдачи квартира (другого имущества) в аренду (наем) |

| 05 | Денежные и натуральные доходы, полученные в порядке дарения |

| 06 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом |

| 07 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом (даже частично) |

| 08 | Доход от долевого участия в деятельности организаций в виде дивидендов |

| 09 | Доход от продажи недвижимости и долей в имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

| 10 | Другие доходы |

Код наименования объекта в 3-НДФЛ

| 1 | Жилой дом |

| 2 | Квартира |

| 3 | Комната |

| 4 | Доля в жилом доме, квартире, комнате, на земельном участке |

| 5 | Земельный участок под индивидуальное жилищное строительство |

| 6 | Земельный участок с приобретенным жилым домом |

| 7 | Жилой дом с земельным участком |

Признак налогоплательщика в 3-НДФЛ

В Листе Д1 необходимо также выбрать признак налогоплательщика (030).

| 01 | Собственник объекта жилья, в отношении которого заявляется имущественный вычет по НДФЛ |

| 02 | Супруг собственника объекта |

| 03 | Родитель несовершеннолетнего ребенка – собственника объекта |

| 13 | Плательщик, заявляющий имущественный вычет по расходам, связанным с приобретением жилья в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) |

| 23 | Плательщик, заявляющий имущественный вычет по НДФЛ по расходам, связанным с приобретением жилья в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) |

Код бюджетной классификации 3-НДФЛ

Кроме того, можно воспользоваться сервисом, который поможет определить не только КБК, но и номера вашей инспекции Федеральной налоговой службы и Общероссийского классификатора территорий муниципальных образований (ОКТМО).

Код ОКТМО – что это в 3-НДФЛ?

С помощью ОКТМО в декларации обозначается код муниципального образования по месту жительства (или учета) человека (или ИП). Физлицам может понадобиться ОКТМО компании, от которой получен доход, в Листе А 3-НДФЛ. Узнайте номер в налоговой инспекции, либо на сайте ФНС.

Об авторе статьи

Лидия Иванова Я главный редактор сайта Сашки Букашки.

Опыт работы с правовой информацией - более 15 лет.

Читайте также: