Учитываются ли страховые взносы в расходах при усн

Обновлено: 14.05.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Что нужно знать, приступая к расчетам

На заметку! В зависимости от категорий плательщиков налога базовые ставки 6% и 15% могут быть снижены на основании законодательных норм, принятых в субъектах РФ.

Поясним сказанное на примерах.

Расчет уплаты в бюджет упрощенного налога ИП, использующего наемный труд

Внимание: в примере приведён расчёт исходя из страховых сумм за 2019 год. Если вам необходимо в отдельном материале у нас указаны актуальные данные по страховым взносам ИП за все года.

Чтобы иметь полное представление о механизме расчета уменьшения налогового бремени, начнем с расчета по сумме фиксированных платежей, а затем добавим условие, что у этого же ИП есть наемные работники.

- (800000 – 300000) * 1% = 5000 руб.;

- 36238 + 5000 = 41238 руб. – сумма уплаты по фиксированным взносам.

Общая сумма к уплате в казну вместе с налогом 41238+48000=89238 руб. по итогам года.

Предприниматель ежеквартально уплачивает взносы частями, не ожидая конечного срока – 31 декабря и 1 июля будущего года для 1-процентного взноса. Таким образом, он каждый раз уменьшает сумму упрощенного налога на сумму выплат (полную, поскольку взносы имеют фиксированный характер – в данном случае это 41238 руб. в год).

Цифры по периодам также взяты условные.

- доход — 110000 руб., взносы уплаченные — 6000 руб.

- 110000 * 6% — 6000 = 600 руб. в бюджет.

- доход — 430000 руб., взносы уплаченные — 20000 руб.

- 430000 * 6% = 25800 руб.

- 25800 – 600 – 200000 = 5200 руб. в бюджет.

- доход — 670000 руб., взносы уплаченные — 34000 руб.

- 670000 * 6% = 40200 руб.

- 40200 – 600 – 5200 – 34000 = 400 руб. в бюджет.

- доход — 800000 руб., взносы уплаченные — 41238 руб.

- 800000 * 6% = 48000 руб.

- 48000 – 600 – 5200 – 400 – 41238 = 562 руб. в бюджет.

Расчет показал, что по итогам года ИП уплатил:

- взносы на сумму 41238 руб.;

- авансы по упрощенному налогу (600 + 5200 + 400) = 6200 руб.;

- и остаточную сумму налога 562 руб.

В бюджет поступило: налоговых платежей — (6200 + 562) = 6762 руб., взносов — 41238 руб. Итог пополнения бюджета — (6762 + 41238) = 48000 руб.

Если ИП делает платеж взносов крайним сроком и одной суммой в конце года, то упрощенный налог он уменьшить по периодам не может. Авансы по налогу перечисляются полностью, и по итогам 3⁄4 года он перечисляет 40200 рублей.

Важно! Переплату вернуть или зачесть в счет будущих выплат возможно, но есть риск претензий и проверок со стороны ИФНС. Намного выгоднее платить взносы поквартально, последовательно уменьшая сумму налога по периодам.

Теперь рассмотрим ситуацию, при которой предприниматель уплачивает взносы и за работников и за себя.

Например, в ситуации, когда у ИП один наемный работник (бухгалтер), сумма начисленных по его заработной плате взносов не покрывает половины выплат по налогу, берутся в расчет и другие фиксированные суммы взносов, уплаченные ИП. Однако так или иначе налог уменьшается всякий раз только на 50%.

Если бы в рассматриваемом нами случае за 1 квартал предприниматель уплатил

взносов на сумму 8000 руб., имея доход 250000 руб., то сумма авансового платежа составила бы:

- 250000 * 6% = 15000 руб.

- 15000 / 2 = 7500 руб.

- 15000 – 7500 = 7500 руб., авансовый платеж упрощенного налога за 1 квартал.

Расчет 15000–8000=7000 руб. следует признать неверным, поскольку сумма уплаченных взносов составляет более половины расчетной суммы налогового платежа. Аналогичный расчет производится и по другим периодам, нарастающим итогом.

Пусть по итогам года получено доходов 900 т. руб., а взносов за ИП и за его работников уплачено 53 т. руб. Рассчитаем, как можно уменьшить налоговое бремя, помня о 50-процентном ограничении по закону. 900000*6%=54000 руб. Налог можно уменьшить только на половину от этой суммы: 54000/2=27000 руб., а не на 53000 руб., уплаченных по итогам года взносов.

Очевидно, что ИП-работодатель в этому случае не может полностью включить в расчет фиксированные взносы, чтобы уменьшить налог, теряет это преимущество.

Уменьшать его на сумму страховых взносов нельзя. Предполагается, что ранее они уже подсчитаны в расходах.

Тезисно

Уменьшить упрощенный налог за счет взносов фиксированного характера и выплат за работников можно.

Страховые взносы можно признать в расходах при УСН, когда они (пп. 7 п. 1 ст. 346.16 НК РФ, п. 2 ст. 346.17 НК РФ):

Регистры накопления, влияющие на автоматическое отражение страховых взносов в расходах КУДиР:

Документ Запись книги доходов и расходов УСН записей в данные регистры не производит!

Контроль остатков СВ, ожидающих признания в КУДиР

Отчеты – Стандартные отчеты .

-

– на 35 200 – 28 600 = 6 600 руб. – на 8 160 – 6 630 = 1 530 руб.

Отчеты – Стандартные отчеты . Обороты БУ и НУ совпадают.

Контроль страховых взносов в регистре Расходы при УСН

Записи в регистре накопления Расходы при УСН формируются при проведении основных документов, регистрирующих начисление и уплату страховых взносов:

Операция, введенная вручную записей в регистр не создает!

Записи в регистр Расходы при УСН для признания страховых взносов:

- Статус оплаты расходов УСН: Не оплачено;

- Вид движения:

- +Приход – начисление страховых взносов,

- —Расход – погашение обязательства перед бюджетом.

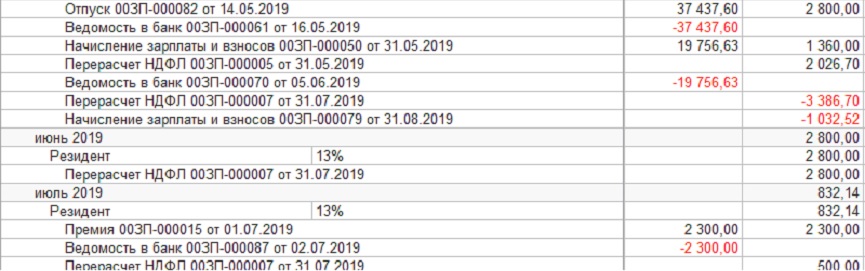

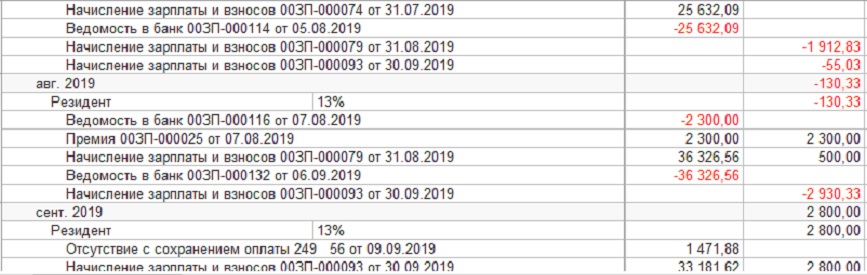

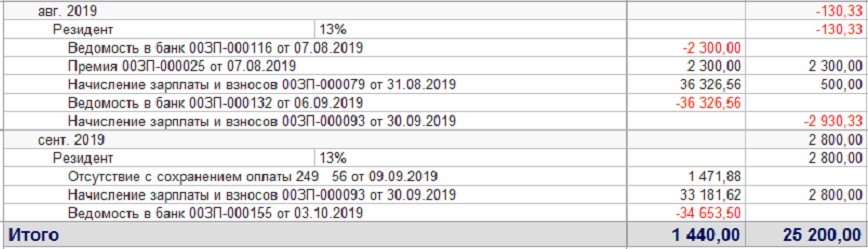

Отчеты – Стандартные – Универсальный отчет .

![]()

Часть страховых взносов признана в расходах при начислении.

![]()

![]()

Причина признания страховых взносов вместе с начислением – наличие переплаты по данному виду страховых взносов.

Переплата возникает при:

- излишней уплате (удержании) страховых взносов – документ Списание с расчетного счета ;

- погашении обязательства иным способом – документ Корректировка долга ;

- начислении пособия по нетрудоспособности за счет ФСС – документ Больничный лист (при зачетной системе выплаты пособий).

Проверка регистра Прочие расчеты в части СВ

Регистр накопления Прочие расчеты – вспомогательный регистр который отслеживает списания денежных средств в организации напрямую не связанных с оплатой МПЗ, работ или услуг, например:

- расчеты с подотчетными лицами;

- оплата через платежного агента (платежные карты в рознице);

- оплата труда;

- оплата налогов и взносов.

![]()

Отвечает за зачет оплаты при образовании расходов принимаемых или не принимаемых при УСН.

- Сальдо Кт 69 – запись в регистр с видом движения –Расход;

- Сальдо Дт 69 – запись в регистр с видом движения + Приход.

![]()

Проверка остатков счетов 69.02.7 и 69.03.1 в БУ

Отчеты – Стандартные отчеты – Карточка счета .

![]()

Проверка остатков на дату формирования расхождений в БУ и регистрах УСН показала на дату уплаты страховых взносов 16.09.2019:

- отсутствие остатков на счетах 69.02.7 и 69.03.1 в БУ;

- образование положительных остатков по регистру Прочие расчеты .

Вывод: отсутствие записей по регистру Прочие расчеты при проведении хозяйственной операции документом Операция, введенная вручную .

Исправление ошибки

Операции – Бухгалтерский учет – Операции, введенные вручную .

![]()

Проверка остатков после исправления ошибки

Отчеты – Стандартные отчеты . Расхождений нет.

![]()

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую...

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Читайте также: