Код по месту нахождения учета в декларации по транспортному налогу

Обновлено: 17.05.2024

Перечень транспортных средств, которые можно смело вносить в ваш список объектов налогообложения, ищите в ст. 358 НК РФ. К ним относятся самоходные машины (автобусы, мото- и велотранспорт), водный транспорт (лодки с мотором, парусники, гидроциклы и т.п.) и летающие аппараты (самолеты, вертолеты, аэропланы и т.п.). Исключения:

Налоговая база и ставки по транспортному налогу

Налоговая база зависит от типа транспорта. Порядок ее определения указан в ст. 359 НК РФ. В общем случае она определяется исходя из мощности двигателя транспортного средства в лошадиных силах.

Ставки по налогу устанавливают региональные власти. Они зависят от величины налоговой базы и могут дифференцироваться по мощности двигателя и сроку службы транспорта. Актуальные на 2021 год ставки указаны в ст. 361 НК РФ. Субъекты РФ могут увеличить ставки по налогу, но не больше чем в 10 раз. С каждой лошадиной силы легкового автомобиля берут от 2,5 до 150 рублей.

С начала 2018 года транспортный налог для дорогих автомобилей снизился. Федеральный закон от 27.11.2017 № 335-ФЗ подписан еще в ноябре 2017 года. В нем говорится, что повышающие коэффициенты будут уменьшены как для физлиц, так и для предпринимателей. Этот закон регламентирует изменения в п. 2 ст. 362 НК РФ.

- Если вашему автомобилю меньше 3 лет, и его цена больше 3, но не превышает 5 млн рублей, то повышающий коэффициент — 1,1. На автомобили от 2 лет и более коэффициенты остались неизменными:

- 2 для легковых автомобилей от 5 до 10 млн рублей, с года выпуска которых прошло не больше 5 лет;

- 3 для легковых автомобилей от 10 до 15 млн рублей, с года выпуска которых прошло не больше 10 лет;

- 3 для легковых автомобилей от 15 млн рублей, с года выпуска которых прошло не больше 20 лет

Кто и в какие сроки сдает декларацию по транспортному налогу и вносит авансовые платежи

Платить налог обязаны и физические, и юридические лица. А вот отчитываются по нему не должен никто. Налоговые декларации окончательно отменили, начиная с отчетности за 2020 год (п. 17 ст. 1 Закона от 15.04.2019 № 63-ФЗ , приказ ФНС от 04.09.2019 № ММВ-7-21/440 ). В 2021 году инспекции продолжат принимать у организаций уточненные декларации за периоды до 2020 года и уточненки к отчетам, которые организации сдавали в 2020 году при реорганизации.

Еще одно важное изменение — появление единых сроков платежа. Это значит, что регионы больше не смогут устанавливать сроки, а будут определять только ставки и необходимость авансовых платежей. Теперь организации платят налог за прошедший год не позднее 1 марта следующего года. Срок уплаты авансовых платежей — не позднее последнего числа месяца, следующего за отчетным кварталом. В 2021 году сроки следующие:

- налог за 2020 год — до 1 марта 2021 года;

- авансовый платеж за 1 квартал — до 30 апреля 2021 года;

- авансовый платеж за 2 квартал — до 2 августа 2021 года;

- авансовый платеж за 3 квартал — до 1 ноября 2021 года.

Если регион отменил авансовые платежи, платить их по-прежнему не надо.

Что изменилось в форме декларации по налогу на транспорт в 2021

![]()

Так как декларацию отменили, обновлять ее больше не будут. Для уточненных деклараций за прошлые периоды действуют соответствующие бланки. Последняя редакция утверждена в Приложении № 1 к Приказу ФНС РФ от 05.12.2016 № ММВ-7-21/668@.

Как заполнить уточненную декларацию по транспортному налогу в 2021 году

Начнем с того, что эту декларацию необходимо заполнять только организациям, но не индивидуальным предпринимателям (ИП) и физическим лицам. Представление ее обязательно.

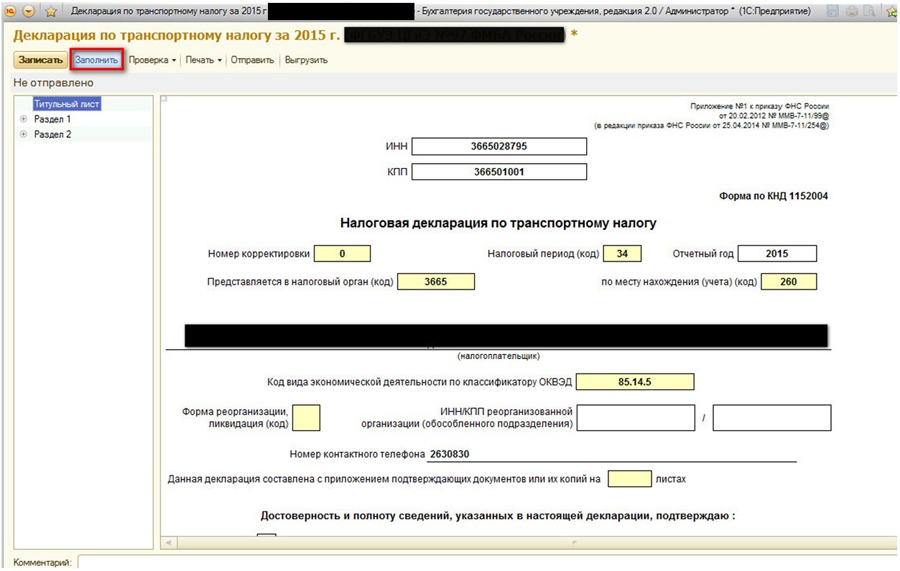

Стандартно все декларации начинаются с титульного листа. В нем нужно указать:

- данные организации, ее реквизиты;

- информацию о самой декларации.

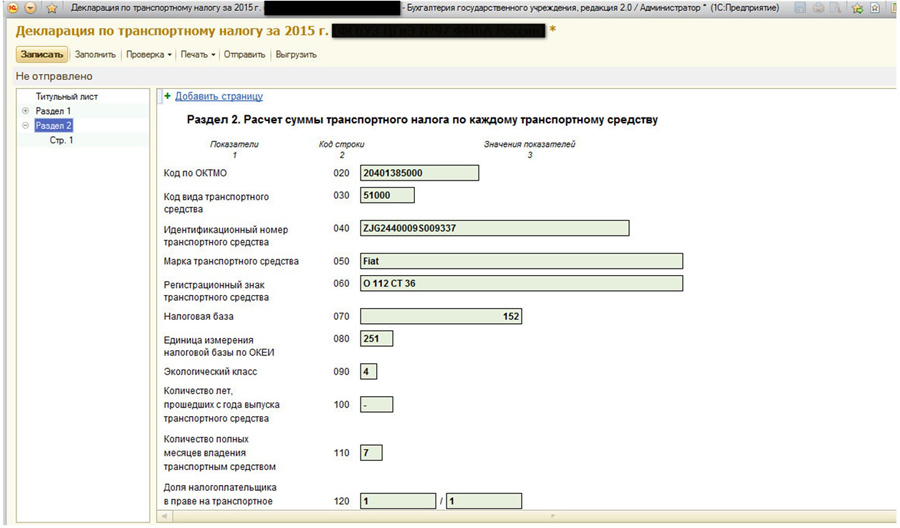

Перепрыгиваем на второй раздел, в котором указываются данные обо всех автомобилях, которые стоят на балансе организации. Количество страниц равно количеству авто на балансе компании. Нужно указать:

- марку и модель автомобиля;

- VIN-номер;

- номер регистрации.

Для заполнения налоговой базы нужно указать лошадиные силы двигателя (пример есть в любом ПТС), экологический класс и сроки использования автомобиля. Затем заполните раздел 1:

- 010: пишем КБК для уплаты транспортного налога;

- 020: ОКТМО налоговой, в которую вы будете отправлять налог;

- 021: исчисленный налог на транспорт за 2018 год;

- 023, 025, 027: информация по авансовым платежам;

- 030: суммарный годовой транспортный налог минус авансовые платежи.

КБК по транспортному налогу для юрлиц:

- Платеж: 182 1 06 04011 02 1000 110.

- Штраф к уплате: 182 1 06 04011 02 3000 110.

КБК по транспортному налогу для физлиц:

- Платеж: 182 1 06 04012 02 1000 110.

- Штраф к уплате: 182 1 06 04012 02 3000 110

Уточнения по транспортному налогу

Уплачивайте транспортный налог и сдавайте декларацию через интернет в облачном веб-сервисе Контур.Бухгалтерия. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите учет, начисляйте зарплату, отчитывайтесь онлайн и работайте в сервисе вместе с коллегами.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Это специальный код, который вписывается в платежное поручение, чтобы деньги дошли до получателя. Он помогает правильно идентифицировать бюджетные поступления. Разберемся, когда УИН необходим, как его узнать и где указывать в документе.

Организации и предприниматели должны хранить документы, которые касаются налогов, бухгалтерии и кадров. Некоторые бумаги нужно беречь до 50 и 75 лет, даже если бизнес давно закрылся. В статье расскажем о сроках хранения, штрафах за нарушения и способах упростить эту задачу.

Внимание! Индивидуальные предприниматели, уплачивающие транспортный налог на основании налогового уведомления, декларацию по транспортному налогу (п. 3 ст. 363 НК, ст. 363.1 НК).

Срок подачи декларации

Представлять декларацию по транспортному налогу организации обязаны по истечении налогового периода (календарного года) не позднее 1 февраля года, следующего за истекшим налоговым периодом. Если этот день является выходным и/или нерабочим праздничным днем, то срок представления декларации переносится на ближайший следующий за ним рабочий день.

Какие разделы заполнять

Налоговая декларация по транспортному налогу состоит из следующих разделов:

Организации, которые подают декларацию, обязаны заполнить все её разделы.

Проверка налоговой декларации

Титульный лист

- Руководитель - если документ представлен налогоплательщиком,

- Уполномоченный представитель - если документ представлен законным или уполномоченным представителем налогоплательщика.

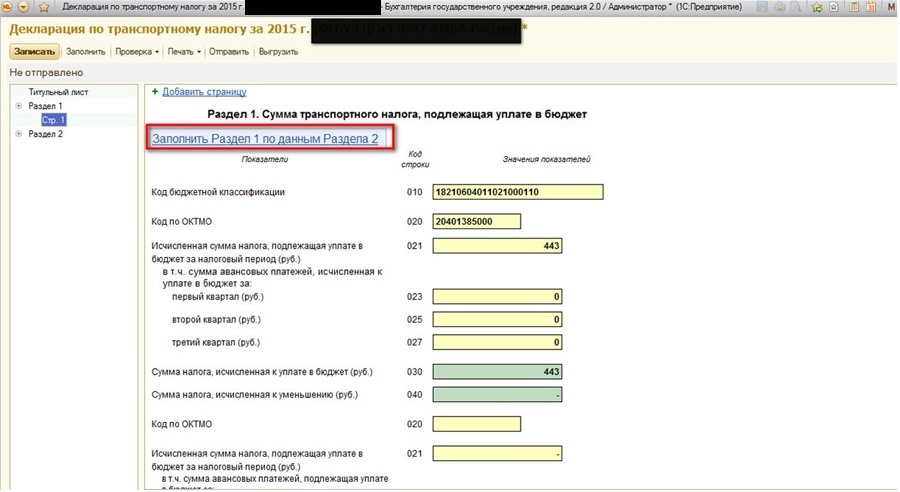

Раздел 1. Сумма налога, подлежащая уплате в бюджет

Раздел 1 заполняется на основе данных раздела 2. Все показатели этого раздела, за исключением показателей по строкам 023, 025, 027 заполняются автоматически.

При заполнении раздела 1 декларации ИНН и КПП организации, а также порядковый номер страницы указываются автоматически.

По строке 010 автоматически указывается код бюджетной классификации (КБК), по которому зачисляется сумма транспортного налога, указанная в строке 030 .

В строке 020 автоматически проставляется код ОКТМО по месту регистрации каждого транспортного средства, который ранее был выбран из соответствующего справочника и указан в строке 020 раздела 2.

В случае нахождения транспортных средств на территории нескольких муниципальных образований в разделе 1 заполняется необходимое количество блоков со строками 020-040 в разрезе каждого кода по ОКТМО.

В строках 021 автоматически указывается общая сумма налога по всем транспортным средствам с одинаковым ОКТМО из строк 020 раздела 2.

Суммы авансовых платежей указываются:

- по строке 023 – за I квартал текущего года,

- по строке 025 – за II квартал текущего года,

- по строке 027 – за III квартал текущего года.

Их можно взять из платежных поручений на перечисление авансовых платежей по транспортному налогу.

Строки 030 и 040 рассчитываются автоматически. По строке 030 указывается сумма транспортного налога, исчисленная к уплате в бюджет по соответствующему ОКТМО. Она определяется как разница между общей суммой налога ( строка 021 ) и суммой авансовых платежей (сумма строк 023, 025, 027 ). Если полученное значение будет положительной величиной, то оно автоматически заносится в строку 030 . Если же сумма авансовых платежей (сумма строк 023, 025, 027 ) превышает общую сумму налога, отражаемую по строке 021 , то сумма излишне уплаченного налога автоматически указывается по строке 040 .

Внимание! В соответствии с п. 3 ст. 360 НК РФ законодательным (представительным) органам региона предоставлено право не устанавливать отчетные периоды по транспортному налогу в соответствующем субъекте РФ. Если отчетные периоды не установлены, то организация не уплачивает авансовые платежи и сумма исчисленного налога за налоговый период целиком подлежит перечислению в бюджет в срок, установленный законом субъекта РФ. В этом случае сумма налога, указанная по строке 021 , автоматически будет перенесена в строку 030 .

Раздел 2. Расчет суммы налога по каждому транспортному средству

При заполнении раздела 2 декларации ИНН и КПП организации, а также порядковый номер страницы указываются автоматически.

По строке 030 выбирается код вида транспортного средства в соответствии с классификатором кодов видов транспортных средств.

В строку 040 вписывается идентификационный номер транспортного средства из документа о его регистрации: по наземным транспортным средствам - VIN, по водным - ИМО, по воздушным - серийный заводской номер судна.

По строке 050 указывается марка транспортного средства из документа о его государственной регистрации.

Внимание! Марка дорогостоящих легковых автомобилей (стоимостью свыше 3 млн. руб.) выбирается из соответствующего справочника.

По строке 060 отражается регистрационный знак транспортного средства. При этом по водным транспортным средствам указывается регистрационный номер судна, по воздушным - регистрационный знак судна.

По строке 070 указывается дата регистрации транспортного средства в соответствии с документом о его государственной регистрации.

По строке 080 отражается дата снятия транспортного средства с учета.

По строке 090 указывается налоговая база, которая определяется:

- в отношении транспортных средств, имеющих двигатели, - как мощность двигателя транспортного средства в лошадиных силах;

- в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

Внимание! Если транспортное средство имеет несколько двигателей, то налоговая база в отношении данного транспортного средства определяется как сумма мощностей этих двигателей.

В строке 110 выбирается экологический класс транспортного средства. Узнать соответствующую информацию можно в действующих на территории РФ документах, идентифицирующих транспортное средство (например, в ПТС). Если в этих документах сведений об экологическом классе нет, то и строку 110 заполнять не нужно.

По строке 120 указывается срок использования транспортного средства, начиная с года его выпуска (постройки). Данный показатель определяется в календарных годах, и строка 120 заполняется только в том случае, если региональным законом по данному виду транспортных средств установлены дифференцированные налоговые ставки в зависимости от количества лет, прошедших с года выпуска транспортных средств. Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года, начиная с года, следующего за годом выпуска транспортного средства.

По строке 130 отражается год выпуска транспортного средства (при наличии), указанный в правоустанавливающих документах.

По строке 150 указывается доля налогоплательщика в праве на транспортное средство (в виде правильной простой дроби). Если организация является единственным собственником транспортного средства, то данный показатель будет заполнен так: 1/1, а в случае когда автомобиль оформлен в совместную собственность организации и, к примеру, ее учредителя, то этот показатель нужно заполнить так: 1/2.

cтр. 160 = стр. 140 ⁄ 12 , если налоговый период – календарный год;

cтр. 160 = стр. 140 ⁄ количество месяцев в отчетном периоде ,если указан иной отчетный период.

В строке 170 автоматически указывается ставка транспортного налога, установленная законом соответствующего субъекта Российской Федерации по месту нахождения транспортного средства.

По строке 180 указывается повышающий коэффициент, который установлен для владельцев дорогостоящих автомобилей. К таким автомобилям относятся автотранспортные средства стоимостью свыше 3 млн. руб. Значения коэффициентов по дорогостоящим автомобилям в зависимости от их стоимости и продолжительности использования с момента выпуска приведены в таблице:

Стоимость автомобиля Количество лет, прошедших с года выпуска легкового автомобиля Повышающий коэффициент 2018 г. 2019 г. от 3 до 5 млн. руб. менее 3 лет 1,1 1,1 от 5 до 10 млн. руб. менее 5 лет 2 2 от 10 до 15 млн. руб. менее 10 лет 3 3 от 15 млн. руб. менее 20 лет 3 3 Для того, чтобы определить значение коэффициента, необходимо знать среднюю стоимость автомобиля и количество лет, прошедших с года его выпуска.

Количество лет, прошедших с года выпуска дорогостоящего автомобиля, определяется по состоянию на 1 января текущего года, начиная с года, следующего за годом выпуска транспортного средства (исчисляется в календарных годах).

Строка 190 , в которой указывается сумма исчисленного налога, рассчитывается автоматически как произведение налоговой базы, отражаемой по строке 090 , налоговой ставки, указанной в строке 170 , доли в праве, указанной в строке 150 , коэффициента в строке 160 , и повышающего коэффициента, указанного в строке 180 .

По строке 200 указывается количество полных месяцев использования льготы.

По строке 210 автоматически рассчитывается коэффициент (Кл), который определяется как отношение числа полных месяцев, в течение которых представляется налоговая льгота, к числу календарных месяцев в налоговом периоде (отчетном периоде), т.е.:

cтр. 210 = стр. 200 ⁄ 12 , если налоговый период – календарный год;

cтр. 210 = стр. 200 ⁄ количество месяцев в отчетном периоде ,если указан иной отчетный период.

Значение в строке 220 заполняется в случае установления льготы по транспортному налогу.

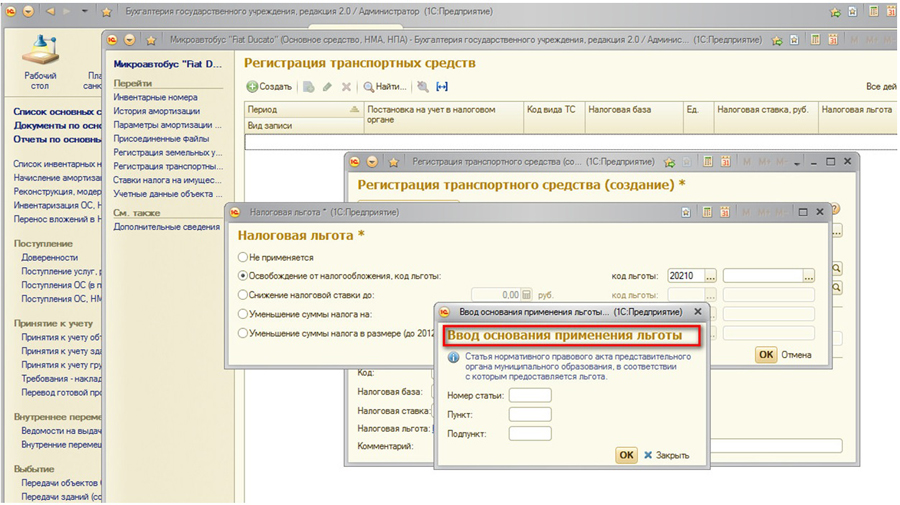

В строке 220 выбирается код налоговой льготы в виде освобождения от налогообложения по транспортному налогу. При этом в первом поле указывается код налоговой льготы, во втором поле - основание для ее использования: статья, пункт и подпункт закона субъекта Российской Федерации.

Для каждой из указанных позиций отведено по 4 знакоместа, при этом заполнение второй части показателя осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Например, соответствующая льгота установлена статьей 7 пунктом 12 подпунктом 10.2 закона субъекта Российской Федерации, то по строке 220 указывается:

2 0 2 1 0 / 0 0 0 7 0 0 1 2 1 0 - 2 В строке 220 указываются коды льготы 30200 или 20210.

При указании кода налоговой льготы 30200 второе поле - основание применения льготы не заполняется.

Внимание! Строка 220 не заполняется по льготам, установленным законами субъектов Российской Федерации в виде уменьшения суммы транспортного налога, подлежащей уплате в бюджет (код 20220), и в виде снижения налоговой ставки (код 20230).

Сумма налоговой льготы, отражаемая по строке 230 , исчисляется только при условии заполнения строки 220 . Значение строки 230 рассчитывается как произведение налоговой базы ( стр. 090 ), доли в праве ( стр. 150 ), налоговой ставки ( стр. 170 ), повышающего коэффициента Кп ( стр. 180 ) и коэффициента Кл ( стр. 210 ), т.е.:

стр. 230 = стр. 090 * стр. 150 * стр. 170 * стр. 180 * стр. 210

Значение по строке 240 заполняется в случае, если организации было предоставлено право на списание суммы транспортного налога за период владения объектом с 1 апреля по 30 июня 2020 года и (или) законами субъектов Российской Федерации по месту нахождения транспортных средств будут предусмотрены налоговые льготы. При этом в первом поле данной строки выбирается код налоговой льготы в виде уменьшения суммы транспортного налога, во втором поле - основание для ее использования: статья, пункт и подпункт закона субъекта Российской Федерации. При выборе кодов льгот 10201-10204, во втором поле указываются нули.

Внимание! Строка 240 не заполняется по льготам, в виде освобождения от налогообложения (код 30200 или код 20210) и в виде снижения налоговой ставки (код 20230).

По строке 250 указывается сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом с 1 апреля по 30 июня 2020 года). В случае установления льготы по транспортному налогу законом субъекта Российской Федерации, уменьшающей исчисленную сумму налога в процентах (например, исчисленная сумма налога уменьшается на 50%), сумма налоговой льготы рассчитывается как произведение налоговой базы, указанной в строке 090 , доли в праве, отражаемой по строке 150 , налоговой ставки, указанной в строке 170 , повышающего коэффициента, указанного в строке 180 , коэффициента, указанного в строке 210 , и процента, уменьшающего исчисленную сумму налога, деленное на сто, т.е:

стр. 250 = стр. 090 ∗ стр. 150 ∗ стр. 170 ∗ стр. 180 ∗ стр. 210 ∗ 50 ⁄ 100

Значение по строке 260 заполняется в случае, если законами субъектов Российской Федерации по месту нахождения транспортных средств будут предусмотрены налоговые льготы. При этом в первом поле данной строки выбирается код налоговой льготы в виде снижения налоговой ставки транспортного налога, во втором поле - основание для ее использования: статья, пункт и подпункт закона субъекта Российской Федерации.

Внимание! Строка 260 не заполняется по льготам, в виде освобождения от налогообложения (код 30200 или код 20210) и по льготе в виде уменьшения суммы налога (код 20220).

По строке 270 указывается сумма налоговой льготы. Например, в случае установления льготы по транспортному налогу законом субъекта Российской Федерации в виде снижения налоговой ставки, сумма налоговой льготы исчисляется как разность суммы налога, исчисленной по полной налоговой ставке, и суммы налога, исчисленной по пониженной налоговой ставке, умноженная на долю в праве, отражаемую по строке 150 , повышающий коэффициент, указанный в строке 180 , и коэффициент, отражаемый в строке 210 , т.е.:

стр. 270 = стр. 090 * (налоговая ставка - пониженная ставка) : 100 * стр. 150 * стр. 180 * стр. 210

По строке 300 автоматически рассчитывается сумма транспортного налога, подлежащая уплате в бюджет, значение которой определяется как разность значений строк 190 и 230 или разность значений строк 190 и значений строк 250, 270 , т.е.:

стр. 300 = стр. 190 – стр. 230

стр. 300 = стр. 190 – стр. 250 – стр. 270

Аналогичным образом создаем необходимое количество разделов 2 (равное количеству транспортных средств), заполняем их, затем заполняем раздел 1 и титульный лист.

В программе "1С:Бухгалтерия государственного учреждения 8, редакция 2" предусмотрено формирование и автозаполнение налоговой декларации по транспортному налогу.

Далее в открывшейся форме заполняем:

Дата регистрации - следует указать дату государственной регистрации транспортного средства согласно документу о государственной регистрации или дату внесения изменений данных, не требующих снятия с учета и повторной регистрации транспортного средства.

Основное средство - транспортное средство.

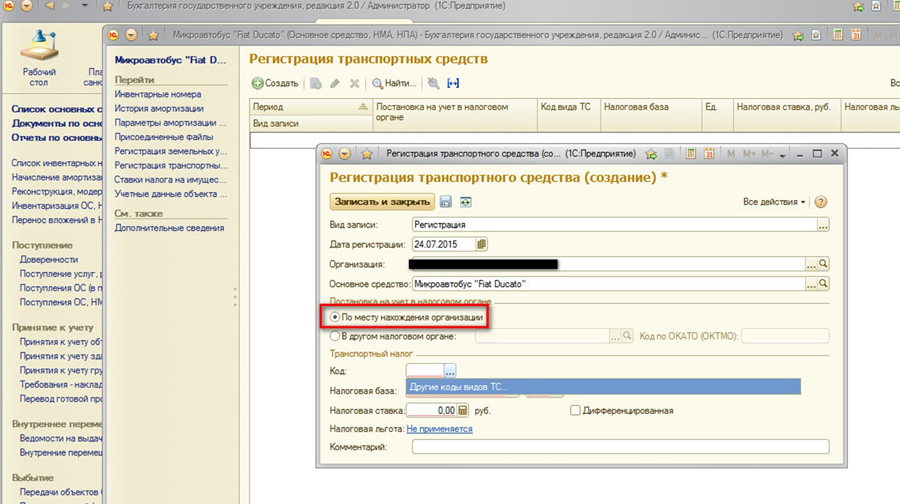

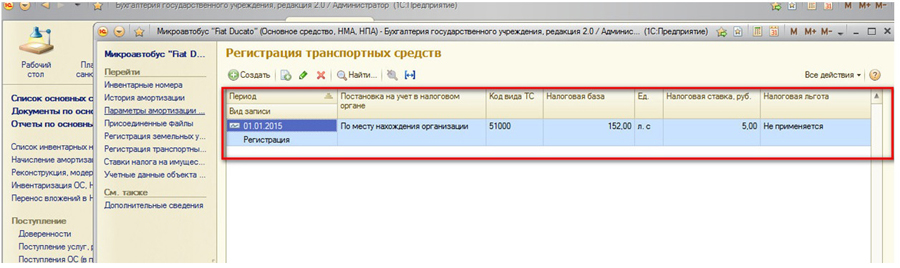

2.2 В разделе "Постановка на учет в налоговом органе" с помощью переключателя следует указать, где транспортное средство поставлено на учет:

![Постановка на учет в налоговом органе в 1С:Бухгалтерия государственного учреждения 8 редакция 2]()

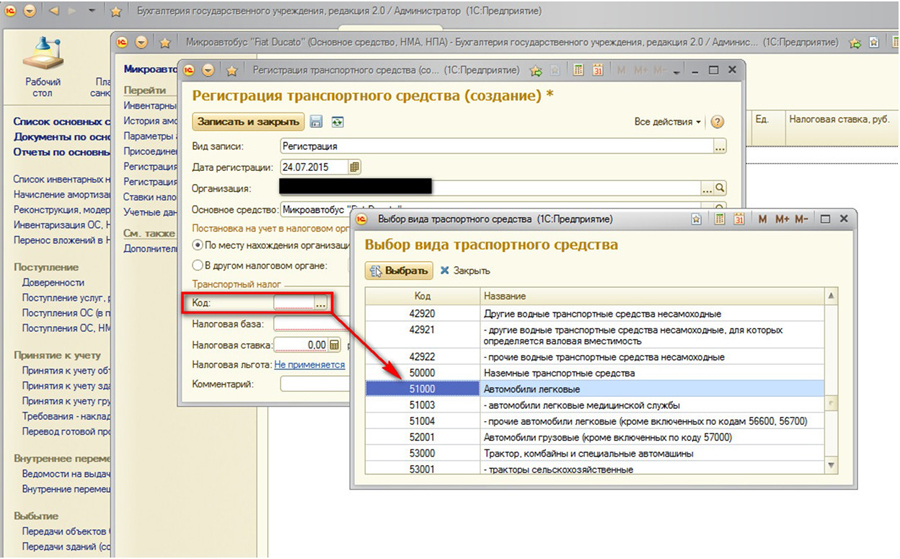

2.3 В разделе "Транспортный налог" указываются:

Код вида ТС - код вида транспортного средства из предложенного перечня. При выборе строки "Другие коды видов ТС. " открывается полный список кодов.

![Транспортный налог в 1С:Бухгалтерия государственного учреждения 8 редакция 2]()

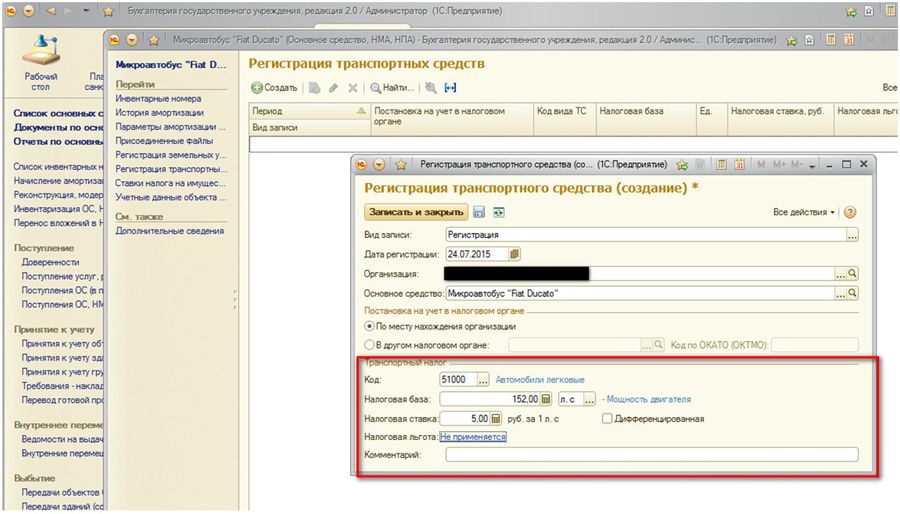

2.4 Далее заполняем налоговую базу. Налоговая база и единица ее измерения – в зависимости от вида транспортного средства:

Мощность двигателя указывается в лошадиных силах (в отношении транспортных средств, имеющих двигатели, за исключением реактивных);

Сила тяги указывается в килограммах силы (в отношении транспортных средств с реактивными двигателями);

Валовая вместимость указывается в брутто-регистровых тоннах (в отношении транспортных средств, для которых измеряется валовая вместимость);

для прочих транспортных средств, не имеющих двигателей, единица транспортного средства указывается в штуках.

![Налоговая база в 1С:Бухгалтерия государственного учреждения 8 редакция 2]()

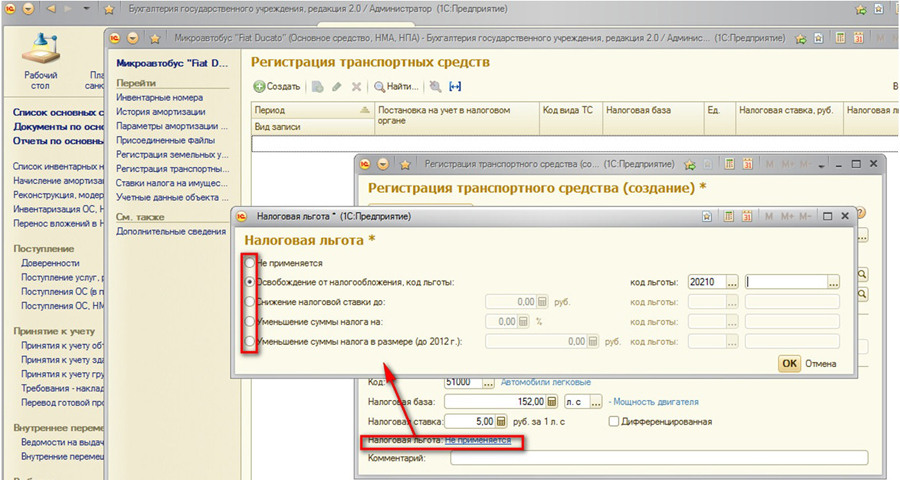

Если необходимо, то также заполняем налоговую льготу. Щелчком мыши на значении реквизита "Налоговая льгота" открывается одноименная форма.

![Налоговая льгота в 1С:Бухгалтерия государственного учреждения 8 редакция 2]()

Вид льготы по транспортному налогу задается с помощью переключателя.

Если льгота установлена в виде освобождения от налогообложения, переключатель следует установить в положение "Освобождение от налогообложения" и указать код льготы 20210 и основание для использования льготы.

![Освобождение от налогообложения в 1С:Бухгалтерия государственного учреждения 8 редакция 2]()

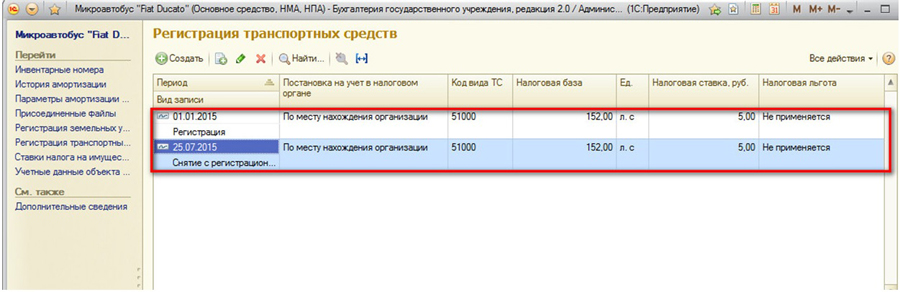

3. После выполненных действий появляется запись о регистрации ТС

![Запись о регистрации ТС в 1С:Бухгалтерия государственного учреждения 8 редакция 2]()

Знак госрегистрации транспортного средства - государственный регистрационный знак транспортного средства;

Идентификационный номер (VIN) - идентификационный номер транспортного средства (VIN) согласно документу о государственной регистрации;

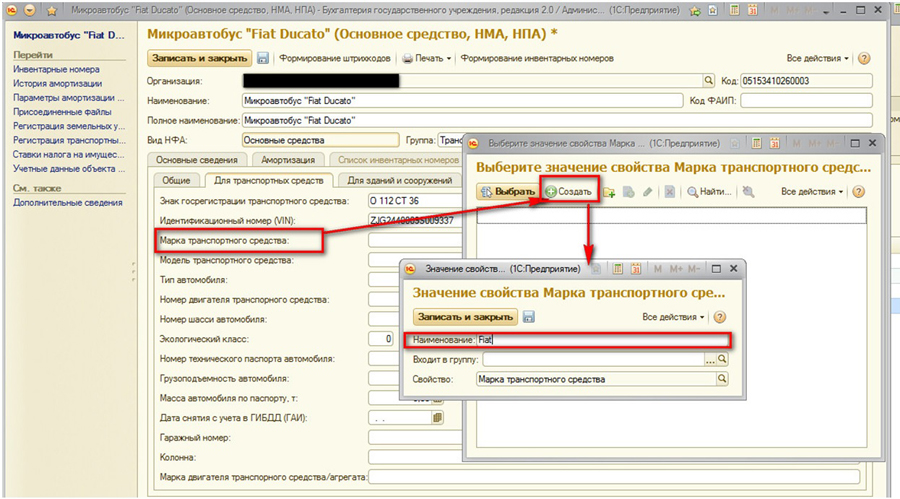

Марка транспортного средства - марка и модель согласно документу о государственной регистрации;

Экологический класс - экологический класс транспортного средства указывается, если законом субъекта Российской Федерации по транспортному средству установлены дифференцированные ставки налога в зависимости от экологического класса транспортного средства.

![Индивидуальные характеристики для транспортных средств в 1С:Бухгалтерия государственного учреждения 8 редакция 2]()

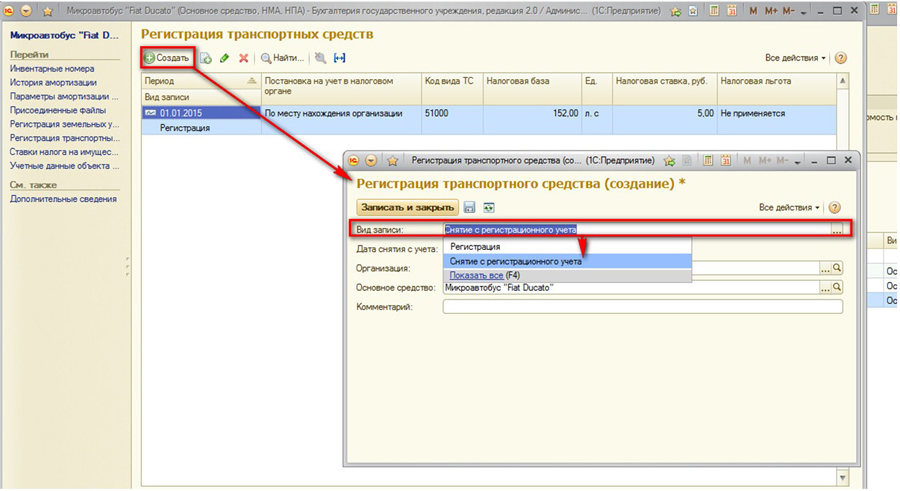

5. Снятие с регистрационного учета

![Снятие с регистрационного учета транспортного средства в 1С:Бухгалтерия государственного учреждения 8 редакция 2]()

После снятия увидим следующую запись:

![Снятие с регистрационного учета транспортного средства в 1С:Бухгалтерия государственного учреждения 8 редакция 2]()

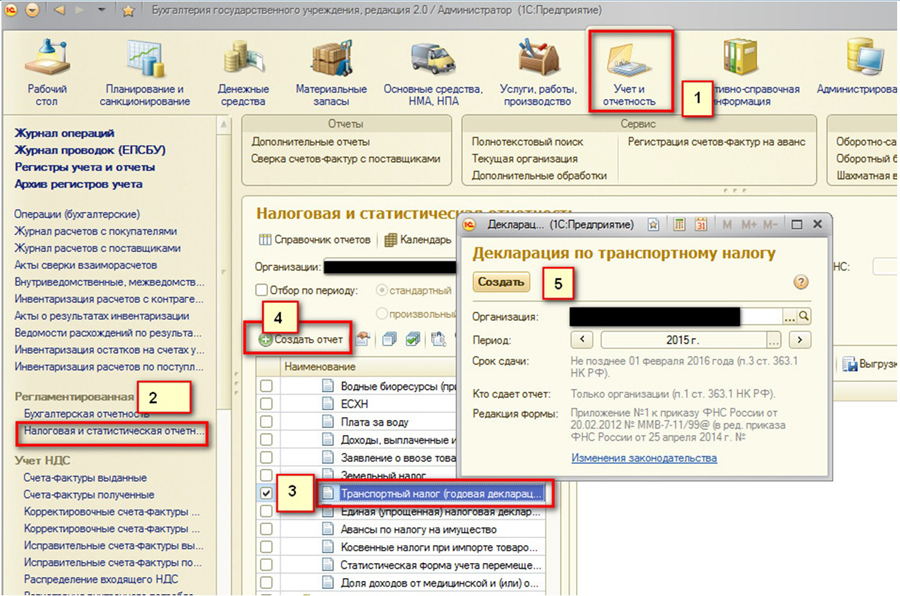

6. Заполнение декларации по транспортному налогу - формирование отчета "Транспортный налог (годовая декларация)"

После того, как сведения о транспортных средствах введены правильно и в полном объеме, эти сведения будут учтены при автозаполнении декларации по транспортному налогу.

![Отчет Транспортный налог (годовая декларация) в 1С:Бухгалтерия государственного учреждения 8 редакция 2]()

![Заполнение декларации по транспортному налогу в 1С:Бухгалтерия государственного учреждения 8 редакция 2]()

![Заполнение декларации по транспортному налогу в 1С:Бухгалтерия государственного учреждения 8 редакция 2]()

![Заполнение декларации по транспортному налогу в 1С:Бухгалтерия государственного учреждения 8 редакция 2]()

Стукачева Виктория,

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

![]()

Общие правила заполнения

Новая форма декларации и инструкция по заполнению утверждены Приказом ФНС № ЕД-7-3/958@ от 25 декабря 2020 г.

Основные требования ко всем разделам:

Титульный лист

Наверху укажите ИНН и КПП. Их нужно заполнить на каждой странице. В ИНН организаций 10 знаков, поэтому в двух последних ячейках поставьте прочерки. КПП у предпринимателей нет, его заполняют только организации.

Код налогового периода — 34, если сдаёте декларацию за календарный год. При закрытии организации или ИП — 50. При переходе на другой режим налогообложения — 95. Если ИП прекращает деятельность, по которой применял упрощёнку — 96. Этот же код можно указать и при закрытии ИП.

Отчётный год — тот, за который отчитываетесь.

Заполнение блока с подтверждением достоверности и полноты сведений зависит от того, кто подписывает декларацию по УСН:

- Руководитель организации — впишите построчно фамилию, имя, отчество (если есть).

- Индивидуальный предприниматель — строки с ФИО не заполняйте. Нужны только подпись и дата.

- Представитель налогоплательщика — укажите ФИО уполномоченного подписывать отчётность. Если это другая организация, впишите ещё её наименование. В последних двух строках укажите название и дату документа, подтверждающего право подписи представителя. Обычно это доверенность. Копию приложите к декларации.

Раздел 2.2

Сначала заполните раздел 2.2 — расчёт единого и минимального налога по упрощёнке. Он состоит из двух страниц.

Доходы нарастающим итогом за 1 квартал, полугодие, 9 месяцев и год:

- 210 — с января по март;

- 211 — с января по июнь;

- 212 — с января по сентябрь;

- 213 — с января по декабрь.

Расходы нарастающим итогом в строках 220-223 — аналогично.

230 — заполните, если в предыдущих годах были убытки.

240-242 — доходы минус расходы. Отрицательных значений не должно быть. Если расходы больше доходов, строку не заполняйте.

243 — годовой доход за минусом расходов и убытка из строки 230.

250-253 — если расходы больше доходов, впишите сюда разницу. Убытки указывают без знака минус.

260-263 — ставка, по которой рассчитываете налог.

264 — если у вас пониженная ставка, установленная региональными властями, заполните основание её применения. Состоит из двух частей:

- Семизначный код из Приложения № 5 Порядка заполнения. Показывает, какой вид льготной ставки применяет налогоплательщик.

- Реквизиты закона субъекта РФ — номер, пункт и подпункт статьи. Для этих трёх реквизитов выделено по четыре ячейки. Заполняйте их по порядку, слева направо. Если в номере, пункте или подпункте меньше четырех знаков, в свободных ячейках проставьте нули (слева от значения).

Например, региональная налоговая ставка 5 % установлена пп. 3 п. 2 ст. 4.1 закона Иркутской области № 112-ОЗ от 30 ноября 2015 г. В строке 264 нужно указать 3462020/0003000204.1

270-272 — авансовые платежи, рассчитанные за 1 квартал, полугодие и 9 месяцев. Заполните, даже если не уплатили авансы в установленные сроки. При убытках поставьте прочерки.

273 — налог за год. Прочерк, если убыток.

280 — минимальный налог, рассчитанный по ставке 1 %: годовой доход из строки 213 поделите на 100.

Раздел 1.2

030, 060, 090 — заполняют, если организация или ИП сменили адрес регистрации. Указывают ОКТМО, который был на момент установленного срока уплаты авансов по упрощёнке. Если адрес не менялся, ставят прочерки.

020 — аванс по УСН, который нужно было уплатить по итогам 1 квартала.

040 — авансовый платёж за полугодие минус аванс за 1 квартал. Не заполняйте, если разница окажется отрицательной. Отразите её в строке 050 — авансовый платёж к уменьшению.

070 — аванс по итогам девяти месяцев. Заполните аналогично: если получилась сумма к уплате — стр. 070, к уменьшению — стр. 080.

100 — единый налог к доплате за отчётный год. Если в результате расчёта получится отрицательная сумма, внесите её в строку 110 — годовой налог к уменьшению.

101 — налог, уплаченный по патентной системе, на который можно уменьшить налог УСН.

120 — заполните, если по итогам года нужно уплатить минимальный налог. То есть когда вы умножили годовой доход (не вычитая расходы) на 1 % и сумма получилась больше налога, рассчитанного обычным способом.

Заполнение нулевой декларации

Как заполнить нулевую декларацию:

- титульный лист — как обычно;

- раздел 1.2. — строки 010, 030, 060, 090;

- раздел 2.2. — строки 260-263.

В остальных полях вместо числовых показателей ставят прочерки.

С Эльбой вам не придётся заполнять декларации

Сервис сам заполнит форму на основании ваших данных. Специальные знания вам не понадобятся: просто нужно будет вовремя сделать несколько кликов и подписать документ бесплатной электронной подписью для отправки в налоговую через интернет.

Статья актуальна на 05.07.2021

Читайте также: