Какие договора нужно регистрировать в налоговой

Обновлено: 18.05.2024

Совсем недавно вступил в силу Приказ Федеральной налоговой службы России (ФНС) от 31.08.2020 года № ЕД-7-14/617@ (далее – Приказ), которым утверждены новые формы заявлений на государственную регистрацию юридических лиц и ИП. Приказ вступил в силу 25 ноября 2020 года, и обращаться в ФНС для государственной регистрации нужно по новым правилам.

Новые формы учитывают изменения корпоративного законодательства за последние 8 лет. Среди прочих нововведений – указание адреса электронной почты и наименования юридического лица на английском языке. Если компания имеет иностранное наименование, то отметку об этом теперь можно внести в единый государственный реестр юридических лиц (далее – ЕГРЮЛ) при создании либо в ходе дальнейшего внесения изменений в реестр.

Сведения о корпоративном договоре.

Внесение сведений о корпоративном договоре предусмотрено в 4-х формах заявлений: Р11001, Р13014, Р12016, Р18002. В частности, можно сообщить:

- о непропорциональном распределении объема правомочий участников общества (независимо от размера доли);

- о наличии ограничений и условий отчуждения долей (акций).

С внесением сведений о наличии ограничений и условий отчуждения долей (акций) все вполне понятно и однозначно, достаточно проставить отметку об этом в соответствующем поле.

Однако такой подход может привести к негативным последствиям для самих сторон корпоративного договора, в части легитимности прав, которые не будут отражены в ЕГРЮЛ, но будут содержаться в корпоративном договоре, а также для третьих лиц, которые будут полагаться только на те ограничения, которые содержаться в ЕГРЮЛ.

С другой стороны, при раскрытии полной информации об объеме правомочий, возникает проблема обеспечения конфиденциальности содержания корпоративного договора. В силу п. 4 ст. 67.2 ГК РФ участники обязаны уведомить общество о факте заключения корпоративного договора, без необходимости раскрытия при этом его содержания.

Однако в случае, к примеру, внесения изменений сведений об участниках в ЕГРЮЛ, заявителем выступает генеральный директор. Представляется, что в целях заполнения заявления по форме Р13014 генеральному директору необходимо будет предоставить текст корпоративного договора для ознакомления. Неясно, как в таком случае обеспечить конфиденциальность соглашения. Ведь если такой генеральный директор не является участником корпоративного соглашения, то в таком случае стороны не обязаны раскрывать ему содержание такого соглашения.

На практике корпоративные соглашения могут использоваться в крупных инвестиционных проектах, где текст соглашения может иметь очень важное коммерческое значение и его раскрытие чревато большими убытками для его сторон. Содержание корпоративного договора, как правило, раскрывается только в случае совершения сделок, связанных со сменой контроля в компании, входом новых собственников и привлечением инвесторов. В этом случае всегда анализируется непосредственно сам договор, а не его отдельные положения. Иными словами, информация в ЕГРЮЛ для заинтересованных лиц не будет являться достаточной, следовательно, включение отдельных положений не отвечает потребностям бизнеса.

Во-вторых, возникает вопрос: у каких конкретных субъектов есть обязанность по внесению сведений о корпоративном договоре с точки зрения даты его заключения? Данная обязанность появилась задолго до принятия Приказа, в 2014 году, как было указано выше.

На данный момент отсутствуют какие-либо разъяснения по вопросам внесения информации о корпоративном договоре в новых формах как со стороны ФНС, так и со стороны Федеральной Нотариальной Палаты (ФНП).

Отметим, что ранее использование корпоративных договоров с непропорциональным объемом правомочий осложнялось риском оспаривания корпоративных действий и сделок, заключенных с третьим лицом в нарушение положений такого соглашения. Стороны могли ссылаться на то, что третьи лица не знали или не могли знать о наличии корпоративного договора. С учетом вышеуказанных недостатков новых форм приходится констатировать, что данная проблема не может считаться полностью решенной.

Распределение компетенции между несколькими директорами. Новые формы позволяют внести сведения о том, что в обществе действует два директора. При этом можно указать, действуют ли они совместно (1) либо раздельно (2) (абз. 3 п.1 ст.53 ГК РФ). Нововведение позволит потенциальному инвестору получить информацию об актуальной структуре управлении общества напрямую из общедоступного реестра. Вероятно, такие изменения лишат недобросовестных контрагентов возможности ссылаться на неосведомленность о полномочиях представителя. Внесение данных сведений в ЕГРЮЛ учитывают такие риски.

Продление срока ликвидации. В августе 2020 года в законодательство были внесены изменения, запрещающие ликвидировать организацию до получения ее сотрудниками всех причитающихся им выплат.

В новой форме Р15016 предусмотрена возможность сообщить о продлении срока ликвидации. Связано это также с тем, что теперь потребуется указать дату ликвидации. При проставлении подписи заявитель обязан будет подтвердить, что все выплаты в соответствии с трудовым законодательством произведены.

Сочетание нескольких форм реорганизации. Новые формы заявлений учитывают возможность единовременно сообщить о реорганизации общества с сочетанием сразу нескольких форм. Такое нововведение значительно снижает количество необходимых административных действий.

Преимущества типового устава:

- Если Общество примет решение действовать на основании типового устава, то в дальнейшем организации будет проще менять сведения о своем наименовании, месте нахождения и размере уставного капитала. Для этого необходимо представить только заявление о внесении изменений в сведения о юрлице, которые содержатся в ЕГРЮЛ. Информация о том, что Общество действует на основании типового устава, будет содержаться в ЕГРЮЛ.

- Если же Общество будет применять устав, утвержденный учредителями, то изменения, внесенные в устав, необходимо регистрировать.

- На практике также может возникнуть необходимость предъявить устав третьим лицам. Законодатель предусмотрел, что в таких случаях достаточно будет уведомить, что ООО действует на основании типового устава. Заинтересованные лица смогут ознакомиться с типовым уставом на сайте ФНС России.

Сокращение срока регистрации. Законодатель сократил срок, который отводится налоговым органам на государственную регистрацию юридических лиц и индивидуальных предпринимателей. Если раньше срок регистрации новой организацию или индивидуального предпринимателя составлял пять рабочих дней, то теперь этот обновленный срок составляет три рабочих дня, отсчитываемых со дня представления необходимых документов в ФНС. Срок принятия решения об отказе в государственной регистрации также сократился с пяти до трех дней.

Основной документ для регистрации ООО — это заявление по форме Р11001. Оно заполняется вне зависимости от количества учредителей. Также к обязательному пакету относится устав ООО и решение единственного учредителя либо протокол общего собрания о создании ООО. Если учредителей несколько, ФНС может запросить договор об учреждении общества.

Дополнительно могут понадобиться квитанция об оплате госпошлины, документы на юридический адрес, уведомление о переходе на спец. режим налогообложения и др.

1. Заявление о регистрации ООО по форме Р11001

Заявление по форме Р11001

Пример заявления Р11001 на регистрацию ООО - Создать заявление

Для заполнения заявления по форме Р11001 вам потребуются сведения:

- Полное и сокращенное, при наличии, наименование общества

- Личные данные и контакты участников и директора

- Информация о размере уставного капитала и долях учредителей

- Юридический адрес

- Виды деятельности по справочнику ОКВЭД-2

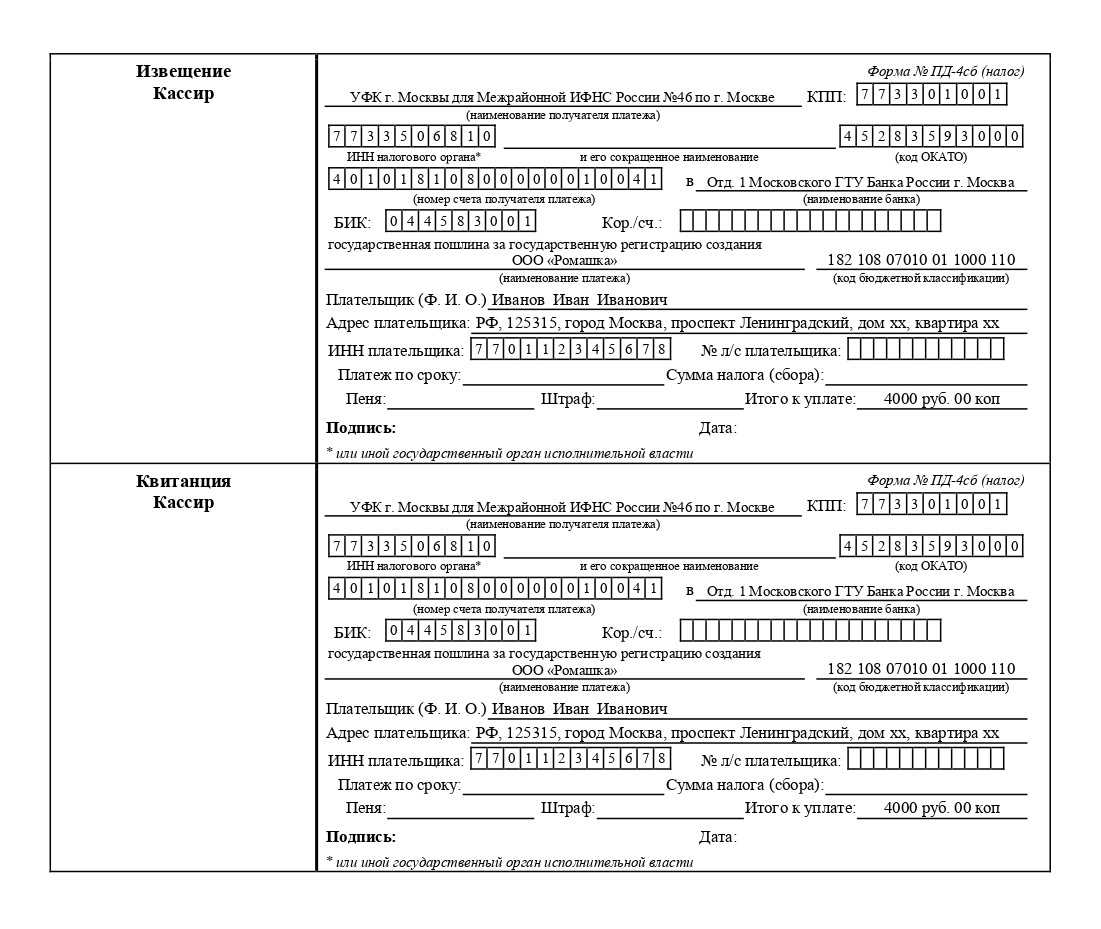

2. Квитанция об оплате госпошлины

Квитанция об оплате госпошлины

Госпошлина за регистрацию ООО составляет 4000 рублей. Но её можно не платить, если вы подаете документы через МФЦ, через сайт ФНС в электронном виде или через нотариуса. При онлайн-регистрации общества с ограниченной ответственностью с одним участником с помощью бесплатного сервиса Росбанка вам не нужно оплачивать ни госпошлину, ни выпуск ЭЦП, ни помощь специалистов. Это бесплатно и надежно!

Если для вашего способа подачи требуется внесение пошлины, вы можете воспользоваться такими вариантами оплаты:

- в банковском отделении наличными

- через банкоматы или платежные терминалы

- на сайте ФНС в личном кабинете

- через ваш интернет банк

- через сервис “Госуслуги”

- в мобильных приложениях и платежных кабинетах

Для оплаты внесите в квитанцию реквизиты регистрирующей ИФНС.

Сотрудники банка помогут заполнить документы для регистрации ООО по новым требованиям закона и ФНС и подать их онлайн, выпустить ЭЦП, а также открыть расчетный счёт. Если вы - единственный участник ООО, и в вашем регионе есть представительство банка, переходите по ссылке ниже, чтобы узнать подробности, и оставляйте заявку!

3. Устав организации

Устав компании

Пример устава для ООО с несколькими участниками - Создать устав

Устав является основным документом компании. Он отражает всю информацию об ООО и принципы его функционирования, описывает структуру управления, правила распределения доходов, иные важные нюансы. К большинству ООО применима стандартная форма устава, сформировать который вместе с другими регистрационными документами можно бесплатно в нашем онлайн-сервисе.

Обратите внимание: устав ООО, который вы составляете самостоятельно, необходимо подписать в один день с договором об учреждении или решением единственного участника о создании общества с ограниченной ответственностью или датой ранее. Если вы проставите иную дату, ФНС может отказать в регистрации.

В 2022 году общество с ограниченной ответственностью вправе использовать один из 36 типовых уставов, разработанных Министерством экономического развития РФ. В типовых уставах различаются комбинации общих норм закона: о праве выхода из ООО, отчуждении и переходе долей, о преимущественном праве покупки доли, о заверении решений общего собрания, о количестве директоров. Текст типового устава менять нельзя, поэтому в нем не будет информации о названии, адресе, уставном капитале, видах деятельности. С текстом типовых уставов можно ознакомиться в свободном доступе в интернете. Такой учредительный документ не нужно распечатывать, уведомить о его применении ФНС можно, указав номер такого устава в форме Р11001. Типовой устав не смогут применять компании, использующие печать, ведущие лицензируемый вид деятельности, имеющие иные органы управления, кроме директора и общего собрания учредителей.

Министерство экономического развития Российской Федерации

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ, КАДАСТРА И КАРТОГРАФИИ

от 1 марта 2013 года N 14-исх/01791-ГЕ/13

[О государственной регистрации сделок с недвижимым имуществом]

1. Согласно пункту 3 статьи 8.1 ГК в случаях, предусмотренных законом или соглашением сторон, сделка, влекущая возникновение, изменение или прекращение прав на имущество, которые подлежат государственной регистрации, должна быть нотариально удостоверена; запись в государственный реестр вносится при наличии заявлений об этом всех лиц, совершивших сделку, если иное не установлено законом. Если сделка совершена в нотариальной форме, запись в государственный реестр может быть внесена по заявлению любой стороны сделки, в том числе через нотариуса.

В соответствии с пунктом 1 статьи 16 Федерального закона от 21.07.97 N 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним" (далее - Закон о регистрации) в случае, если право возникает на основании нотариально удостоверенной сделки или иного совершенного нотариусом нотариального действия, нотариус может совершить нотариальное действие по подаче заявления о государственной регистрации права. Такое заявление может быть подано помощником нотариуса.

Из буквального содержания пункта 3 статьи 8.1 ГК следует, что с 01.03.2013 нотариус также может выступать не заявителем (как сейчас указано в статье 16 Закона о регистрации), то есть не представлять от своего имени заявление, а через него могут представляться заявления сторон (любой стороны) сделки. Таким образом, нотариус может передавать заявления о государственной регистрации прав на недвижимое имущество и сделок с ним и иные необходимые для осуществления такой государственной регистрации документы в регистрирующий орган (по аналогии с представлением заявления о государственной регистрации прав и иных необходимых для государственной регистрации прав документов заявителем лично через многофункциональный центр).

Учитывая изложенное, до внесения изменений в статью 16 Закона о регистрации при применении пункта 1 статьи 16 Закона о регистрации и пункта 3 статьи 8.1 ГК предлагаем руководствоваться следующим:

при государственной регистрации прав на основании нотариально удостоверенной сделки или иного совершенного нотариусом нотариального действия нотариус может совершить нотариальное действие по подаче заявления о государственной регистрации права. Такое заявление может быть подано помощником нотариуса. В данной ситуации нотариус выступает заявителем (уполномоченным законом представителем сторон сделки);

при государственной регистрации прав на основании нотариально удостоверенной сделки заявление о государственной регистрации прав также может быть подано любой стороной сделки, в том числе через нотариуса. То есть нотариус также может выступать не заявителем (не представлять от своего имени заявление), а через него могут представляться (передаваться) заявления сторон (любой стороны) удостоверенной им сделки.

В пункте 3 статьи 8.1 ГК речь идет о возможности любой стороны нотариально удостоверенной сделки обратиться с заявлением о государственной регистрации прав на недвижимое имущество и сделок с ним. Поскольку иное не установлено названной нормой, такой нотариально удостоверенной сделкой может являться в том числе и сделка об отчуждении недвижимости. В этом случае применительно к сделкам об отчуждении объекта недвижимости, учитывая, что в рассматриваемой ситуации осуществляется государственная регистрация перехода прав, которая по общему правилу проводится на основании заявления отчуждающей стороны о государственной регистрации перехода права и заявления приобретателя о государственной регистрации его прав:

если с заявлением о государственной регистрации прав обращается продавец (даритель, получатель ренты) объекта недвижимости, то он может подать заявление о государственной регистрации перехода права и заявление о государственной регистрации права собственности покупателя (одаряемого, плательщика ренты);

если с заявлением о государственной регистрации прав обращается покупатель (одаряемый, плательщик ренты) объекта недвижимости, то он также может подать заявление о государственной регистрации перехода прав и заявление о государственной регистрации своего права.

2. Пунктом 4 статьи 8.1 ГК установлено, что, если право на имущество возникает, изменяется или прекращается вследствие наступления обстоятельств, указанных в законе, запись о возникновении, об изменении или о прекращении этого права вносится в государственный реестр по заявлению лица, для которого наступают такие правовые последствия. Законом может быть предусмотрено также право иных лиц обращаться с заявлением о внесении соответствующей записи в государственный реестр.

Поскольку в этой норме не указано, какие конкретно "обстоятельства" имеются в виду, до внесения изменений в Закон о регистрации предлагаем руководствоваться его действующей редакцией.

3. Согласно пункту 5 статьи 8.1 ГК, если право на имущество возникает, изменяется или прекращается на основании нотариально удостоверенной сделки, уполномоченный в соответствии с законом орган вправе проверить законность соответствующей сделки в случаях и в порядке, которые предусмотрены законом.

к компетенции органов по государственной регистрации относится проверка действительности поданных заявителем документов и наличия соответствующих прав у подготовившего документ лица или органа власти (пункт 3 статьи 9);

органом, осуществляющим государственную регистрацию прав, осуществляется проверка юридической силы представленных на государственную регистрацию прав правоустанавливающих документов (пункт 1 статьи 17).

Таким образом, в настоящее время регистрирующий орган проверяет законность сделки во всех случаях, когда она является основанием для государственной регистрации наличия, возникновения, прекращения, перехода, ограничения (обременения) прав на недвижимое имущество или подлежит государственной регистрации.

Вместе с тем для нотариально удостоверенных договора об ипотеке или договора, влекущего за собой возникновение ипотеки в силу закона, Законом о регистрации (пункт 1 статьи 29) установлены пределы проверки их законности.

В этой связи в настоящее время Росреестр не усматривает законных оснований для непроведения проверки законности нотариально удостоверенных сделок с недвижимым имуществом, учитывая при этом особенности проверки законности сделки при государственной регистрации ипотеки на основании нотариально удостоверенных договора об ипотеке или договора, влекущего за собой возникновение ипотеки в силу закона (пункт 1 статьи 29 Закона о регистрации).

Учитывая, что действующей редакцией Закона о регистрации порядок внесения в Единый государственный реестр прав на недвижимое имущество и сделок с ним (далее - ЕГРП) отметки о возражении не установлен, Закон N 302-ФЗ также не регламентирует порядок внесения в ЕГРП данной отметки, полагаем, что отметка о возражении подлежит внесению в ЕГРП только после установления в Законе о регистрации порядка ее внесения.

II. По вопросам, связанным с применением статьи 2 Закона N 302-ФЗ в части отмены требования о государственной регистрации договоров об отчуждении недвижимости (статьи ГК 558 (договор купли-продажи жилого помещения), 560 (договор купли-продажи предприятия), 574 (договор дарения), 584 (договор ренты, в том числе с условием пожизненного содержания с иждивением). (Положения Закона N 302-ФЗ не исключают требований о необходимости государственной регистрации договоров об ипотеке и договоров участия в долевом строительстве, заключенных в соответствии с Федеральным законом от 16.07.98 N 102-ФЗ "Об ипотеке (залоге недвижимости)", Федеральным законом от 30.12.2004 N 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации".)

В соответствии с пунктом 8 статьи 2 Закона N 302-ФЗ правила о государственной регистрации сделок с недвижимым имуществом, содержащиеся в том числе в статьях 558, 560, 574, 584 ГК, не подлежат применению к договорам, заключаемым после дня вступления в силу Закона N 302-ФЗ.

Вместе с тем, принимая во внимание, что требование о государственной регистрации перехода прав на недвижимое имущество сохранено (статья 131 ГК, статья 8.1 ГК, вступающая в силу с 01.03.2013), в связи с отменой требования о государственной регистрации указанных договоров об отчуждении объектов недвижимости, заключенных с 01.03.2013, предлагаем учитывать, что:

с 01.03.2013 в отношении указанных договоров в ЕГРП не заполняется подраздел II-2 о подлежащих государственной регистрации сделках об отчуждении объектов недвижимого имущества, поскольку договоры, указанные в названных статьях ГК, не регистрируются;

соответственно, с 01.03.2013 на основании данных договоров осуществляется только государственная регистрация перехода права собственности (в соответствующих случаях также законная ипотека);

правила законов, связанные с фактом государственной регистрации именно сделок, применяются с учетом этой новации (например, правило статьи 35 Семейного кодекса Российской Федерации о необходимости нотариального согласия супруга покупателя жилого помещения по договору купли-продажи, совершенному другим супругом в простой письменной форме, применяться не будет).

Кроме того, поскольку законом не установлено иное, договоры купли-продажи, дарения, ренты, составленные (подписанные) до 01.03.2013 (например, 28.02.2013, равно как и 28.02.2012 и т.п.), будут подлежать государственной регистрации после 01.03.2013, так как требование об их государственной регистрации предусмотрено соответствующими нормами ГК, действовавшими до 01.03.2013 (то есть на момент составления (подписания) данных договоров), и такие договоры, если иное не установлено федеральным законом, считаются заключенными с момента их государственной регистрации (пункт 3 статьи 433 ГК), а положения ГК (в редакции Закона N 302-ФЗ) применяются к правоотношениям, возникшим после дня вступления в силу Закона N 302-ФЗ (пункт 5 статьи 2 Закона N 302-ФЗ).

О порядке применения указанных выше положений Закона N 302-ФЗ Росреестр запросил мнение Минэкономразвития России. Однако ответ Минэкономразвития России до настоящего времени в Росреестр не поступил.

По получении позиции Минэкономразвития России, Комитета Государственной Думы Федерального Собрания Российской Федерации по гражданскому, уголовному, арбитражному и процессуальному законодательству относительно порядка применения Закона N 302-ФЗ вы будете дополнительно проинформированы.

Относительно государственной регистрации после 01.03.2013 аренды недвижимого имущества отмечаем, что Государственной Думой Федерального Собрания Российской Федерации 19.02.2013 принят, Советом Федерации Федерального Собрания Российской Федерации 20.02.2013 одобрен федеральный закон "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации", исключающий из пункта 8 статьи 2 Закона N 302-ФЗ указание на статьи 609, 651 и 658 ГК.

.jpg)

В современных реалиях встречаются случаи, когда продавец передал недвижимое имущество покупателю по договору купли-продажи, стороны зафиксировали передачу в акте приёма-передачи, но действий по регистрации перехода права собственности не совершили. И кому же принадлежит имущество? Такой случай недавно был рассмотрен Верховным Судом РФ. Подробнее об этом – в статье Анастасии Рой.

Права на имущество, подлежащие государственной регистрации, возникают, изменяются и прекращаются с момента внесения соответствующей записи в государственный реестр – это аксиома имущественных отношений, которая закреплена законодателем в пункте 2 статьи 8.1 Гражданского кодекса РФ.

В пункте 1 статьи 131 Гражданского кодекса установлено, что право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации .

Соответственно, право собственности на недвижимое имущество подлежит государственной регистрации и возникает именно с момента внесения соответствующей записи в государственный реестр.

В современных реалиях встречаются случаи, когда продавец передал недвижимое имущество покупателю по договору купли-продажи, стороны зафиксировали передачу в акте приёма-передачи, но действий по регистрации перехода права собственности не совершили. Происходит ли это в силу забывчивости или юридической безграмотности, сказать сложно, но подобное имеет место.

Аналогичный случай недавно был рассмотрен Верховным Судом РФ: имущество передано, но стороны забыли зарегистрировать переход права собственности. Тем временем прежний собственник ушёл в банкротство.

Так кому же принадлежит имущество? Новому владельцу (право не отражено в реестре, но фактически владеет имуществом) или прежнему (право отражено в реестре, но фактически не владеет имуществом)?

Фабула дела

Впоследствии продавец, ссылаясь на неисполнение покупателем обязательства по оплате имущества, обратился в суд общей юрисдикции с иском о расторжении упомянутого договора.

Более чем через год с даты передачи имущества покупатель был признан банкротом и введена процедура реализации его имущества.

Арбитражные суды трёх инстанций решали, за кем должны остаться объекты недвижимости: суды первой и апелляционной инстанций указали на пропуск срока исковой давности по заявлению финансового управляющего, суд округа согласился и дополнительно отметил, что действия по возврату имущества во исполнение судебного акта не могут быть квалифицированы как совершённые в целях причинения вреда кредиторам должника или со злоупотреблением правом.

В результате имущество оставалось за фактическим владельцем, несмотря на отсутствие соответствующей записи в реестре о его праве.

Решающим и окончательным стало Определение Судебной коллегии по экономическим спорам Верховного Суда РФ № 310-ЭС21-1061 от 27.05.2021, в котором изложена кардинально отличающаяся от нижестоящих судов позиция.

Поскольку на момент открытия процедуры реализации имущества должника недвижимость не была передана (в силу отсутствия соответствующей записи в государственном реестре о переходе права на имущество), объекты недвижимости на основании приведённого положения входят в конкурсную массу должника.

Верховный Суд РФ обязал фактического владельца передать финансовому управляющему должника все пять объектов недвижимости для последующей их реализации и проведения расчётов с кредиторами.

Соответственно, имущество остаётся за должником, а фактический владелец, в чьём распоряжении находилась недвижимость 1 год и 4 месяца, утрачивает возможность вернуть право собственности на недвижимость в процедуре банкротства должника. Требование о возврате имущества трансформируется в денежное и удовлетворяется наравне с требованиями иных кредиторов в общем порядке.

А если должник не гражданин, а юридическое лицо?

Законодатель предусмотрел аналогичное положение и для банкротства юридических лиц, закрепив его в пункте 1 статьи 131 Закона о банкротстве, согласно которому всё имущество должника, имеющееся на дату открытия конкурсного производства и выявленное в ходе конкурсного производства, составляет конкурсную массу.

Резюмируя вышеприведённое, необходимо выделить главное: подлежащие государственной регистрации права на имущество возникают, изменяются и прекращаются с момента внесения соответствующей записи в государственный реестр, а не в момент совершения или фактического исполнения сделки либо вступления в законную силу судебного решения, на основании которых возникают, изменяются или прекращаются права.

Простым языком, вносить соответствующие записи в государственный реестр нужно оперативно и своевременно во избежание плачевных последствий, например включения имущества в конкурсную массу должника, чьё право собственности остаётся отражённым в реестре.

Читайте также: