Кнп декларации по ндс в которой заявлено возмещение налога

Обновлено: 08.07.2024

ФНС России говорит о ежегодном увеличении поступлений налогов в бюджет при одновременном сокращении проводимых выездных налоговых проверок. Причем растут показатели начислений в связи с добровольным уточнением налогоплательщиками своих налоговых обязательств (прежде всего по НДС).

Ведущий налоговый юрист, эксперт по сопровождению налоговых проверок и судебному представительству в спорах

Далее в статье для удобства рассматриваемые вызовы в налоговый орган для побуждения налогоплательщика к самостоятельному уточнению налоговых обязательств названы нами обобщено — комиссиями по НДС.

Хотя на практике они сейчас называются налоговыми органами по-разному:

Как построена работа комиссий по НДС

Следует отметить, что вызов на комиссию оформляется уведомлением, в котором, как правило, налоговый орган уже указывает тех контрагентов налогоплательщика, по которым у него имеются вопросы.

По результатам проведения комиссии налоговый орган, как правило, составляет протокол комиссии (рабочей группы), где инспекторы отражают информацию о том, в связи с чем была проведена комиссия, кто на ней присутствовал от налогового органа и от налогоплательщика, а также рекомендации по представлению уточненных налоговых деклараций по НДС и срок на такое представление (на практике, как правило, это срок в пределах двух недель с момента заседания комиссии).

Тем самым, по сути, такие налоговые комиссии на сегодняшний день уже представляют собой самостоятельную форму налогового контроля, при этом примечательно, что в НК РФ вообще не закреплен порядок проведения этой формы контроля.

Вместе с тем нормы статьи 31 НК РФ дают налоговому органу право вызывать в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов, либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением законодательства о налогах и сборах.

При этом зачастую вызов налогоплательщика на подобную комиссию является признаком того, что налоговый орган имеет достаточные сведения о налогоплательщике и его спорных операциях, которые позволяют налоговикам выйти с выездной налоговой проверкой (в том числе с тематической, когда налоговым органом проверяется лишь один какой-либо налог, как правило НДС, за определенный налоговый период) с целью доначисления налогов по операциям с проблемными контрагентами.

При этом налоговые органы в таких ситуациях ссылаются на статью 54.1 НК РФ.

Напомним, что в настоящее время налоговые органы в рамках проверок обоснованности полученной налогоплательщиком налоговой выгоды руководствуются положениями ст. 54.1 НК РФ, в которой закреплены пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов.

В частности, уменьшение налоговой базы (налога) недопустимо, если оно произошло в результате искажения сведений о фактах хозяйственной жизни и об объектах налогообложения (п. 1 ст. 54.1 ГК РФ).

Налоговый орган может отказать налогоплательщику в праве на уменьшение налоговой базы (налога) в случае наличия сомнений в деловой цели такой сделки (п. 2 ст. 54.1 НК РФ).

Также в пп. 2 п. 2 ст. 54.1 НК содержится требование о том, что обязательство по сделке должно быть исполнено непосредственным контрагентом налогоплательщика и (или) лицом, которому обязательство по исполнению сделки передано по договору или закону.

При обнаружении сомнительных контрагентов инспекторы грозят налогоплательщикам проведением выездной налоговой проверки либо (реже) — передачей информации в правоохранительные органы, в случае отказа представить уточненные декларации по НДС.

Что делать, если вызвали на комиссию по НДС

Следует помнить, что на рассматриваемую комиссию вправе явиться не только генеральный директор и главный бухгалтер налогоплательщика, но и представитель по доверенности (например, юрист).

Можно дать следующие рекомендации, как вести себя, если ваша компания получила вызов на комиссию по НДС.

Во-первых, не следует игнорировать вызов на комиссию, лучше явиться в налоговый орган согласно уведомлению.

Получив вызов на комиссию, необходимо подготовить все либо часть истребуемых документов и информации (если было получено соответствующее требование о представлении документов и информации вместе с уведомлением о вызове), а также проанализировать ситуацию и возможные вопросы, подготовиться к ним. Важно дать понять налоговому органу, что налогоплательщику нечего скрывать, и он открыт к диалогу и взаимодействию.

В-третьих, надо проанализировать результаты комиссии (в том числе вместе с налоговым юристом) и сделать выводы, есть ли основания для добровольного уточнения налоговых обязательств по НДС.

Стоит отметить, что на практике многих налогоплательщиков пугает перспектива проведения выездной налоговой проверки и предупреждение налогового органа о дальнейшей передаче сведений в органы полиции. Такая тактика контролеров нередко приносит свои плоды в виде незамедлительного предоставления уточненных налоговых деклараций и доплаты НДС в бюджет.

Однако не следует поспешно исполнять пожелания инспекторов по уточнению своих налоговых обязательств. Необходимо понять, действительно ли есть налоговые риски, проконсультироваться с налоговым юристом, взвесить все за и против и принять наиболее правильное для компании решение.

Как оценить налоговые риски

Надо отметить, что решение зависит от того, как сам налогоплательщик и его руководство смотрит на сложившуюся ситуацию и спорные сделки с сомнительными контрагентами, вызвавшими интерес у налогового органа.

Так, если в действительности спорные контрагенты являются реально действующими организациями, а у вас имеются доказательства реальности самой сделки и ее исполнения именно спорным контрагентом (например, журналы учета пропусков транспорта, свидетельские показания и др.), а также доказательства проявления вами должной коммерческой осмотрительности (в частности, деловая переписка с контрагентом, полученные от него документальные доказательства наличия трудовых ресурсов, транспортных средств, соответствующего опыта и т.д.), то в такой ситуации необходимо занимать позицию об отсутствии правовых оснований для добровольного уточнения налоговых обязательств по спорным операциям и соблюдении налогоплательщиком положений ст. 54.1 НК РФ.

Ситуация из практики

После направления такого письма в налоговый орган, налогоплательщика не вызывали на комиссии по данному контрагенту. Выездная налоговая проверка также не назначалась.

Если компания хочет получить возмещение НДС из бюджета, в общем случае нужно ждать минимум два месяца, пока налоговая инспекция будет проверять декларацию и выносить положительное или отрицательное решение на возмещение. Все это время налогоплательщик фактически кредитует государство за свой счет.

Некоторые компании могут не ждать так долго, а получить деньги на расчетный счет за 11 дней в заявительном порядке. Такая возможность предусмотрена статьей 176.1 Налогового кодекса РФ. Это отличная возможность пополнить оборотные средства, не привлекая кредиты. Расскажем подробнее, как возместить налог на добавленную стоимость в ускоренном порядке.

Что представляет собой заявительный порядок возмещения НДС

Это значит, что государство возвращает НДС по заявлению еще до того, как проверит декларацию и убедится, что организация действительно имеет право на возмещение.

Но эта возможность доступна не всем, а только организациям с солидными отчислениями в бюджет и тем, кто имеет банковскую гарантию или поручительство от другой организации.

Налогоплательщик имеет право на заявительный порядок возмещения, если соответствует одному из следующих критериев (п. 2 ст. 176.1 НК РФ):

- Существует не меньше трех лет и за последние три года заплатил налогов (НДС, НДПИ, налог на прибыль и акцизы) не меньше, чем на 2 млрд руб. При расчете совокупной суммы налогов в нее не включают ранее возмещенный НДС (письмо от 31.08.2017 № 03-07-11/55788).

- Предоставил банковскую гарантию.

- Является резидентом территории опережающего экономического развития или свободного порта Владивосток и предоставил гарантию от управляющей компании.

- Имеет поручительство от другой организации, если эта организация старше трех лет, за последние три года заплатила от 2 млрд руб. налогов, не имеет долгов перед бюджетом, не находится в процессе банкротства, ликвидации или реорганизации. Сумма обязательств по поручительству не может быть больше 50% от чистых активов поручителя.

Банк или организация, которые выдали гарантию, должны будут за свой счет возместить убытки бюджету, если после камеральной проверки декларации окажется, что налогоплательщик не имел права на возмещение НДС и не вернул полученные деньги по требованию.

Проблемы возмещения НДС и другие актуальные для участников ВЭД вопросы вы можете обсудить на заседаниях Клуба директоров. Записаться на мероприятие можно заранее. А здесь вы можете посмотреть отчет о заседании закрытого Клуба директоров, которое состоялось 21 марта 2019 года.

Как выглядит процедура возмещения НДС в заявительном порядке

Шаг 1. Налогоплательщик сдает декларацию с НДС к возмещению.

Шаг 2. В течение пяти дней после сдачи декларации отправляет в налоговую инспекцию банковскую гарантию, если она нужна (или договор поручительства, или договор с управляющей компанией) и заявление о применении заявительного порядка.

Шаг 3. Налоговая инспекция рассматривает заявление и в течение пяти дней выносит положительное или отрицательное решение. После этого у налоговиков есть пять дней, чтобы сообщить о решении налогоплательщику. В случае отказа контролеры должны указать в решении, какой именно пункт Налогового кодекса не выполнен.

Шаг 4. Если решение было положительным, уже на следующий рабочий день ИФНС отправляет поручение в казначейство, а оттуда в течение пяти дней перечисляют деньги на счет организации.

Итого процедура занимает максимум 11 рабочих дней со дня подачи заявления до поступления денег на счет.

Внимание!

Если у организации есть недоимка по налогам, пеням и штрафам, полагающуюся к возмещению сумму налоговики автоматически зачтут в счет этих долгов, а на счет организации перечислят только остаток, если он будет.

Заявительный характер возмещения НДС никак не влияет на камеральную проверку по декларации. Ее будут проверять с таким же пристрастием, как и другие декларации с возмещением, а значит будут задавать вопросы, запрашивать документы и, возможно, вызывать на комиссии для беседы. Поэтому организация, которая идет на возмещение в заявительном порядке, должна быть на 100% уверена в каждом примененном вычете. Если хотя бы часть вычетов снимут, придется возвращать деньги в бюджет с двойными процентами. С аутсорсингом от 1C-WiseAdvice вы можете не бояться таких ситуаций.

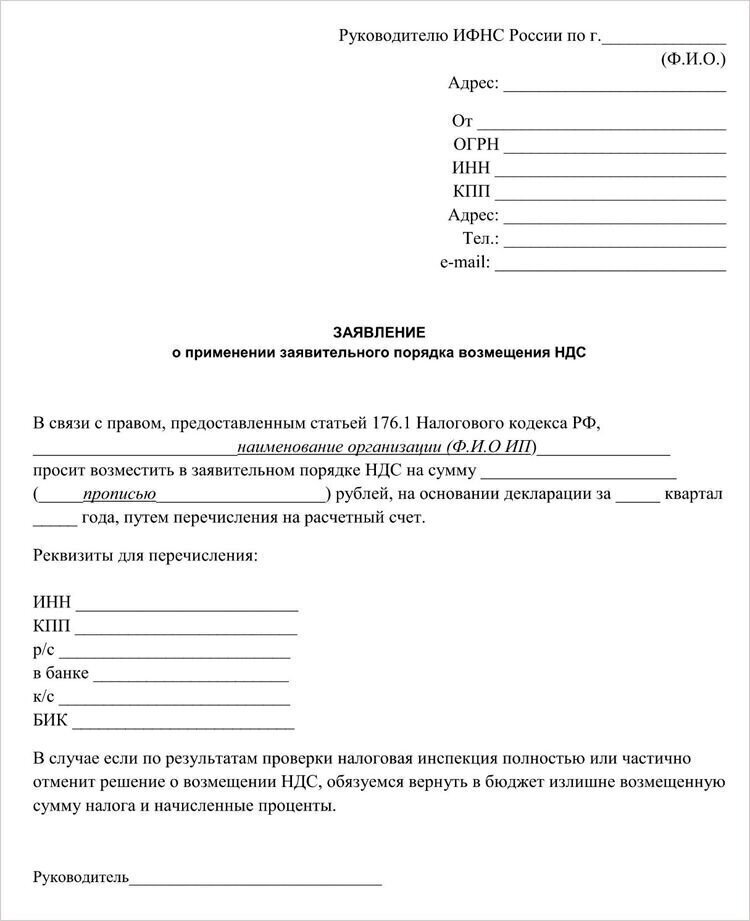

Заявление о применении заявительного порядка

Утвержденной формы заявления нет. Есть только требование Налогового кодекса, что в заявлении налогоплательщик должен прописать обязательство вернуть полученные деньги с процентами в бюджет, если по результатам проверки решение о возмещении будет отменено.

За образец можно взять эту форму:

Получение банковской гарантии

Гарантию может выдать только банк, который есть в специальном перечне Минфина. Этот перечень постоянно обновляется.

В перечень попадают банки, которые соответствуют условиям статьи 74.1 Налогового кодекса РФ, а именно:

Суммы, прописанной в гарантии, должно хватить на то, чтобы в случае чего покрыть обязательства перед бюджетом.

Налоговики на местах иногда утверждают, что суммы по гарантии должно хватить и на покрытие процентов за пользование бюджетными деньгами, но ФНС России считает, что сумма, на которую выдана банковская гарантия должна обеспечивать исполнение обязательств по возврату в бюджет в полном объеме только суммы налога, заявленной к возмещению (письмо ФНС России от 05.02.2014 № ГД-4-3/1884).

Гарантия должна действовать минимум 10 месяцев со дня подачи декларации с заявленной суммой возмещения НДС.

Процесс получения гарантии схож с получением кредита. Нужно обратиться в банк с заявлением и предоставить пакет документов. Условия предоставления гарантии будут зависеть от финансового состояния организации. Плата за гарантию колеблется от 1 до 10% годовых. Как правило, банки запрашивают обеспечение по гарантии.

Если банк согласился дать гарантию на меньшую сумму, то можно предоставить гарантию на часть суммы, заявленной к возмещению (письмо Минфина от 26.09.2012 № 03-07-15/127).

Что будет после камеральной проверки

Алгоритм зависит от того, выявила ли проверка нарушения.

Ситуация 1. Нарушений не было

Если с декларацией все в порядке, в течение 7 дней после окончания камеральной проверки организация получит от ИФНС информацию в письменной форме, что нарушений нет. Одновременно с этим или не позднее следующего дня банк получит от ИФНС заявление об освобождении от гарантии.

Саму гарантию организация может получить обратно из налоговой инспекции по письменному заявлению.

Ситуация 2. Нарушения были

Если по итогам проверки контролеры выяснят, что организация не имела права на возмещение или возврату подлежала меньшая сумма, контролеры отменят решение о возмещении и направят требование вернуть налог с процентами за пользование бюджетными деньгами исходя из двойной ставки рефинансирования ЦБ РФ (п. 15 ст. 176.1 НК РФ).

У организации будет пять дней на то, чтобы вернуть деньги в бюджет, после чего налоговая инспекция уведомит банк о прекращении обязательств по гарантии.

Если организация не заплатит по требованию, налоговая инспекция направит требование уже в банк, выдавший гарантию.

Если нужно сдать уточненную декларацию

Лучше успеть это сделать до того, как налоговики примут решение о возврате денег. Иначе придется вернуть все полученные по заявительному порядку деньги с двойными процентами (п. 24 ст. 176.1 НК РФ). И не имеет значения, в какую сторону изменилась сумма НДС к возмещению в уточненной декларации – уменьшилась или увеличилась (письмо Минфина от 01.04.2010 № 03-07-08/84).

Верховный суд такую позицию поддерживает.

Судебная практика

Одновременно они приняли положительное решение о возмещении НДС уже по другой декларации за следующий квартал и за счет этой суммы покрыли недоимку. Компания не согласилась и обратилась в суд. Суды всех инстанций решили, что положения пунктов 15, 17 и 24 статьи 176.1 Кодекса допускают частичную отмену решения о возмещении налога и возврат в бюджет только излишне полученных сумм. Верховный суд не согласился с этим и отменил решения нижестоящих судов.

Если у организации все в порядке с документами, НДС можно и нужно возмещать, в том числе с использованием банковской гарантии.

С октября 2020 года ФНС России запустила пилотный проект по сокращению срока камеральной проверки по НДС до 1 месяца. В своём письме от 06.10.2020 № ЕД-20-15/129 она объяснила, что это означает.

Причины введения нового срока

Старт в Федеральной налоговой службе нового пилотного проекта по сокращению сроков камеральной проверки налоговой декларации по НДС до одного месяца связан с решением, которое было принято ФНС по результатам совместной с бизнесом работы. Объяснение следующее.

Налоговый разрыв по НДС на конец 2020 года составляет 0,43%. И это самый низкий показатель в мире. Добиться таких результатов удалось благодаря автоматизированной системе контроля АСК НДС-2 (для сравнения: в 2016 г. показатель был 8%).

Современные технологии Big Data, которые использует ФНС, обеспечивают комфортные условия налогового администрирования добросовестным налогоплательщикам. Поэтому, по мнению ФНС, сокращение срока камеральных проверок по НДС:

- позволит бизнесу эффективнее распоряжаться оборотными капиталами;

- улучшит деловой климат;

- повысит деловую активность.

Новые сроки проверки и какая это декларация НДС

В отношении деклараций по налогу на добавленную стоимость, в которых заявлено право на возмещение НДС из бюджета (ст. 176 НК РФ), камеральная проверка может быть завершена (т. е. не обязательно в этот срок) по истечении 1 месяца со дня подачи декларации, а не двух.

В этом случае день сдачи декларации по НДС это одно из двух:

- 25-е число месяца, следующего за истекшим налоговым периодом (предельный срок, предусмотренный п. 5 ст. 174 НК РФ);

- день подачи уточненной декларации НДС (но не ранее истечения предельного срока за соответствующий налоговый период, за который сдаёте уточненку).

Как проверяют декларацию по НДС: круг первый

Не позднее 10 календарных дней со дня представления декларации, идёт её оценка на соответствие следующим условиям:

УСЛОВИЕ

ПОЯСНЕНИЕ

Соответствие другим условиям: круг второй

По истечении 1 месяца со дня представления декларации НДС налогоплательщиков, соответствующих вышеуказанным условиям, оценивают на одновременное соответствие следующим условиям:

- отсутствие ошибок в декларации и/или противоречий между сведениями в представленных документах либо несоответствия сведений от налогоплательщика сведениям в документах у ИФНС, полученных в ходе налогового контроля, приводящих к изменению налоговых обязательств;

- отсутствие противоречий между сведениями об операциях в декларации по НДС и несоответствий сведениям об операциях в поданной декларации сведениям об указанных операциях в декларации по НДС, представленной другим налогоплательщиком (расхождения), либо расхождения не свидетельствуют о занижении НДС к уплате или о его завышении к возмещению;

- отсутствие признаков нарушений налогового законодательства, приводящих к завышению НДС к возмещению либо занижению к уплате.

При проведении камеральной проверки оценка целесообразности проведения мероприятий налогового контроля в отношении контрагентов низкого и среднего уровня налогового риска, по которым заявлены вычеты НДС, инспекторы определяют с учетом информации и сведений, которые у них есть.

На какие декларации НДС распространяется новый порядок

В пункте 6 письма-поручения ФНС от 06.10.2020 № ЕД-20-15/129 особо отмечено, что оно касается деклараций по НДС, сданных после 1 октября 2020 года за налоговые периоды начиная с 3 квартала 2020 года.

Как могут действовать налоговики при камеральной проверке декларации по НДС, описано в Готовом решении в КонсультантПлюс:

Вывод

Таким образом, при одновременном соблюдении всех перечисленных выше условий камеральная проверка декларации по НДС (уточнёнки) должна закончиться по истечении 1 месяца со дня подачи этой отчётности.

Вопрос: Проводит ли налоговый орган камеральную проверку в случае, если НДС заявлен к возмещению?

Да, в таких случаях камеральная проверка декларации по НДС обязательна (п. 8 ст. 88, п. 1 ст. 176, п. 11 ст. 176.1 НК РФ).

Вопрос: Требуется ли специальное решение руководителя налогового органа для проведения "камералки" декларации с суммой возмещения НДС?

Нет, в данном случае специального решения руководителя налогового органа не требуется (п. 2 ст. 88 НК РФ).

Вопрос: Прекращается ли камеральная проверка декларации по НДС, если до ее окончания подана уточненная декларация?

Да, если уточненная декларация подана до окончания проверки первичной декларации, последняя прекращается и начинается камеральная проверка "уточненки" в те же сроки (п. 9.1 ст. 88 НК РФ).

Вопрос: Какой срок отводится на проведение камеральной проверки при возмещении НДС? Можно ли его продлить?

Срок камеральной проверки составляет два месяца со дня подачи налоговой декларации. Его могут продлить до трех месяцев, если будут найдены признаки нарушений (п. 2 ст. 88 НК РФ).

Вопрос: Можно ли приостановить срок проверки декларации по НДС с суммой возмещения налога?

Налоговый кодекс не предусматривает такой возможности, поэтому приостановить проверку нельзя.

Вопрос: С какого момента начинает течь срок "камералки" декларации по НДС с суммой возмещения налога?

Срок камеральной проверки при возмещении налога (впрочем, как и срок другой проверки по НДС) начинает течь со дня подачи налоговой декларации (п. 2 ст. 88 НК РФ).

Вопрос: Что означает "углубленная камеральная проверка" при возмещении НДС?

Углубленная камеральная проверка, проводимая при возмещении НДС, кроме автоматизированной сверки контрольных соотношений и проверки по СУР АСК НДС-2 предполагает дополнительные контрольные мероприятия. В частности, в силу норм НК РФ налоговики вправе:

- потребовать документы у проверяемого лица (п. 8 ст. 88);

- затребовать у контрагентов налогоплательщика информацию о деятельности налогоплательщика в рамках встречной проверки (п. 1 ст. 93.1);

- осмотреть в присутствии понятых территорию проверяемого лица, помещения, документы и предметы (п. 2 ст. 91, п. 1, 3 ст. 92);

- потребовать представить пояснения или внести исправления в отчетность, если есть ошибки в декларации, противоречия в документах либо данные декларации (документов) расходятся с данными, которые есть у проверяющих (п. 3 ст. 88).

Вопрос: Какие документы могут затребовать инспекторы при камеральной проверке декларации с возмещением НДС?

При камеральной проверке декларации с возмещением НДС налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие в соответствии со ст. 172 НК РФ правомерность применения налоговых вычетов (п. 8 ст. 88 НК РФ). Это счета-фактуры, первичные и иные документы. (Заострим внимание: под действие п. 8 ст. 88 НК РФ подпадают только декларации по НДС, предполагающие возврат (зачет) налогоплательщику соответствующих денежных средств, - п. 25 Постановления Пленума ВАС РФ от 30.07.2013 N 57, Письмо ФНС России от 22.08.2014 N СА-4-7/16692.)

Вместе с тем, если в декларации выявлены противоречия или ее данные расходятся с отчетностью контрагентов проверяемого лица, налоговый орган может в том числе запросить книгу продаж, книгу покупок, журнал учета полученных и выставленных счетов-фактур (п. 8.1 ст. 88 НК РФ, Письмо ФНС России от 10.08.2015 N СД-4-15/13914@).

Вопрос: Каким способом необходимо подать документы, истребуемые налоговым органом по п. 8 ст. 88 НК РФ? Какова ответственность за их непредставление

Документы можно сдать в виде бумажных копий, по ТКС или через личный кабинет налогоплательщика (п. 2 ст. 93 НК РФ).

Если документы представлены не будут (будет нарушен срок их представления), налогоплательщика оштрафуют (п. 4 ст. 93, п. 1 ст. 126 НК РФ): 200 руб. за каждый не представленный в срок документ.

Вопрос: Обязан ли налоговый орган сообщить налогоплательщику о том, что по результатам камеральной проверки декларации с возмещением НДС ошибок не обнаружено?

Если по результатам камеральной проверки нарушений не обнаружено, налоговый орган никакого решения не выносит (не сообщает он и об окончании проверки). Этой обязанности Налоговый кодекс не предусматривает (ст. 88, 100).

Исключение установлено лишь для возмещения НДС в заявительном порядке. При отсутствии нарушений в течение семи рабочих дней после окончания камеральной проверки налоговый орган обязан письменно сообщить об окончании проверки (п. 6 ст. 6.1, п. 12 ст. 176.1 НК РФ).

Вопрос: Как узнать, что камеральная проверка декларации с суммой возмещения НДС в обычном порядке окончена?

После окончания "камералки", если нарушения не выявлены, руководитель налогового органа (его заместитель) принимает решение о возмещении НДС (п. 2 ст. 176 НК РФ).

Срок вынесения решения - не позднее семи рабочих дней после окончания проверки. О принятом решении налоговый орган сообщает письменно в течение пяти рабочих дней со дня его вынесения (п. 6 ст. 6.1, п. 2, 9 ст. 176 НК РФ).

Вопрос: В каком порядке оформляют результаты камеральной проверки возмещения НДС, выявившей нарушения?

Если нарушения выявлены, результаты камеральной проверки оформляются в следующем порядке:

- в течение десяти рабочих дней после окончания проверки составляется акт налоговой проверки (п. 6 ст. 6.1, п. 5 ст. 88, п. 1 ст. 100 НК РФ);

- в течение пяти рабочих дней с даты составления акт вручается налогоплательщику (пп. 1 п. 3, п. 5 ст. 100 НК РФ).

Если налогоплательщик не согласен с актом проверки, в течение месяца со дня получения акта он может подать в инспекцию письменные возражения и подтверждающие документы (п. 6 ст. 100 НК РФ).

По результатам рассмотрения акта проверки, возражений, других материалов проверки руководитель инспекции (его заместитель) выносит решение о привлечении к ответственности или об отказе в привлечении к ответственности (п. 1 ст. 101 НК РФ).

Решение по результатам проверки должно быть принято в течение десяти рабочих дней со дня истечения срока на подачу возражений по акту. Этот срок может быть продлен, но не более чем на один месяц (п. 6 ст. 6.1, п. 1 ст. 101 НК РФ).

Принятое решение вручают налогоплательщику в течение пяти рабочих дней после его вынесения (п. 6 ст. 6.1, п. 9 ст. 101 НК РФ).

Отметим: налогоплательщик вправе принимать участие в процессе рассмотрения материалов проверки. О времени и месте рассмотрения его должны известить (п. 2 ст. 101 НК РФ).

В отношении суммы НДС, заявленной к возмещению, одновременно с решением по результатам камеральной проверки может быть принято одно из следующих решений (п. 3 ст. 176 НК РФ):

- об отказе в возмещении полностью суммы НДС (если проверяющие отказывают в возмещении налога в полной сумме);

- о возмещении полностью суммы НДС (если проверяющие полностью возмещают налог);

- о возмещении частично суммы налога, заявленной к возмещению, и об отказе в возмещении частично суммы налога, заявленной к возмещению (два решения: о возмещении правомерно заявленной суммы налога и о запрете возврата той части НДС, которая заявлена неправомерно).

Кратко приведем основные выводы. "Камералка" декларации к возмещению НДС обязательна; она проводится в течение двух месяцев со дня подачи отчетности, но срок может быть продлен до трех месяцев.

Если по итогам проверки нарушений не выявлено, инспекция примет решение о возмещении налога не позднее семи рабочих дней после окончания проверки.

При обнаруженных нарушениях в возмещении НДС могут отказать полностью или в части. При этом инспекция вынесет решение о привлечении налогоплательщика к ответственности или об отказе в привлечении к ответственности.

Читайте также: