Какими налогами облагается заработная плата гражданина россии в рк

Обновлено: 13.05.2024

Согласно подпункту 4 пункта 1 статьи 26 Трудового кодекса РК не допускается заключение трудового договора с иностранцами и лицами без гражданства, временно пребывающими на территории Республики Казахстан, до получения разрешения местного исполнительного органа на привлечение иностранной рабочей силы либо справки о соответствии квалификации для самостоятельного трудоустройства, либо до получения разрешения трудовому иммигранту, выдаваемого органами внутренних дел.

Рассмотрим в данной статье отражение операций по оформлению на работу, а также налогообложение доходов иностранных специалистов в программном продукте.

Для того, чтобы правильно внести сведения о принимаемом иностранном специалисте в конфигурацию, необходимо в первую очередь определить является такой специалист резидентом или нерезидентом в целях налогового законодательства РК.

Согласно статье 217 Налогового кодекса резидентом Республики Казахстан в целях Налогового кодекса признается физическое лицо:

- постоянно пребывающее в Республики Казахстан;

- непостоянно пребывающее в Республике Казахстан, но центр жизненных интересов, которого находится в Республике Казахстан.

Физическое лицо признается постоянно пребывающим в Республике Казахстан для текущего налогового периода, если оно находится в Республике Казахстан не менее ста восьмидесяти трех календарных дней (включая дни приезда и отъезда) в любом последовательном двенадцатимесячном периоде, оканчивающемся в текущем налоговом периоде.

Центр жизненных интересов физического лица признается находящимся в Республике Казахстан при одновременном выполнении следующих условий:

- физическое лицо имеет гражданство Республики Казахстан или разрешение на проживание в Республике Казахстан (вид на жительство);

- супруг (а) и (или) близкие родственники физического лица проживают в Республике Казахстан;

- наличие в Республике Казахстан недвижимого имущества, принадлежащего на праве собственности или на иных основаниях физическому лицу и (или) супругу(е) и (или) его близким родственникам, доступного в любое время для его проживания и (или) для проживания супруга(и) и (или) его близких родственников.

На заметку!

Оформление сотрудника–нерезидента на работу

Создать нового сотрудника можно следующими способами:

- создать нового сотрудника и внести его личные данные в справочник физических лиц;

- создать нового сотрудника, выбрав его из справочника физических лиц.

Рассмотрим на примере заполнение данных в карточке физического лица принимаемых сотрудников-нерезидентов, которые влияют на налогообложение доходов иностранных специалистов.

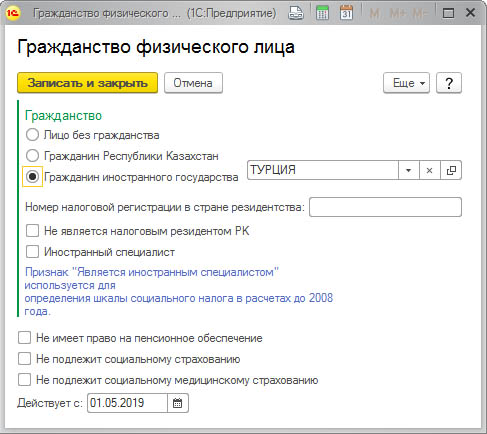

Пример

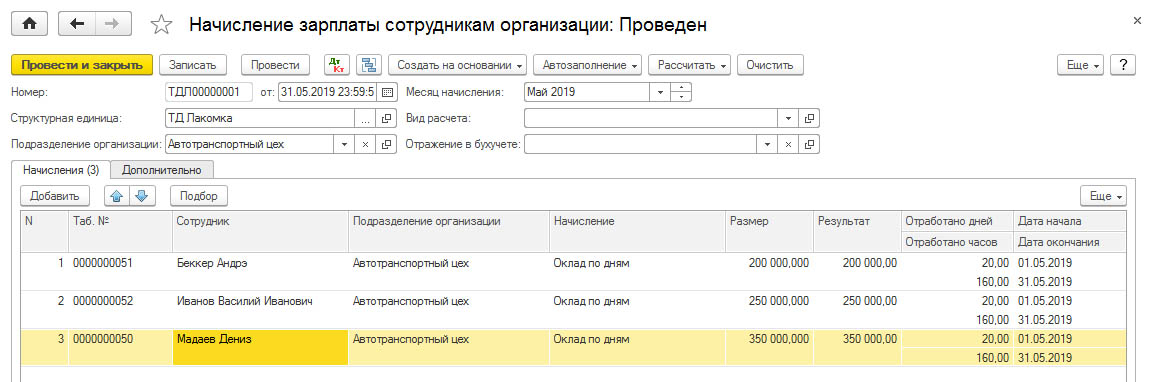

- гражданина Турции, у которого есть вид на жительство, с окладом 350 000 тенге;

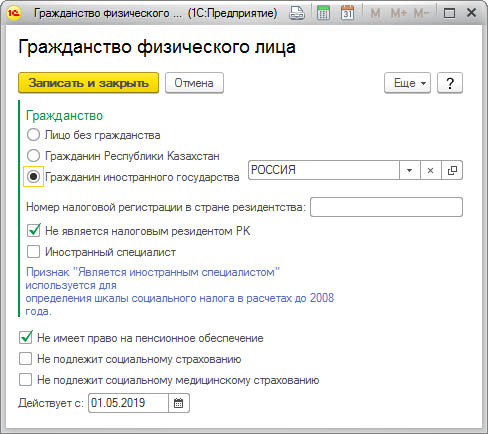

- гражданина Российской Федерации, вид на жительство отсутствует, с окладом – 250 000 тенге;

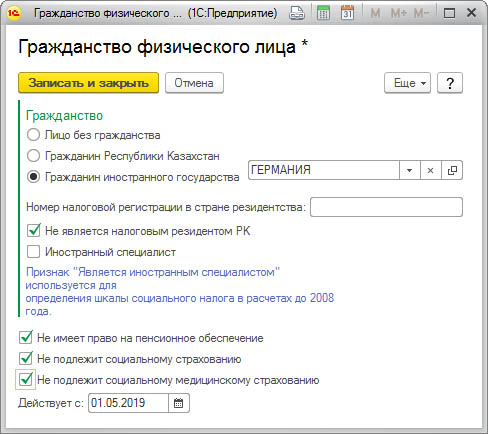

- гражданина Германии, без вида на жительства (находится в РК менее 183 календарных дней), с окладом 200 000 тенге.

Заполнение данных в карточке физического лица гражданина Турции:

Так как, в нашем примере у сотрудника, гражданина Турецкой Республики имеется разрешение на проживание в Республике Казахстан (вид на жительство), следовательно, налогообложение дохода такого сотрудника уплачиваются и исчисляются в общеустановленном режиме, как и за граждан РК. Это значит, что не отмечаем флажками следующие настройки:

- не является налоговым резидентом РК;

- не имеет право на пенсионное обеспечение;

- не подлежит социальному страхованию;

- не подлежит социальному медицинскому страхованию.

Заполнение данных в карточке физического лица гражданина Российской Федерации:

В данном случае у сотрудника – нерезидента Российской Федерации не имеется разрешения на постоянное проживание в Республике Казахстан, следовательно, в целях налогового законодательства РК он не является налоговым резидентом РК.

Так как работник является гражданином государства, входящего в состав ЕАЭС, то тогда действуют положения договора о ЕАЭС. Согласно статье 98 пункту 3 договора о ЕАЭС социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств-членов и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства.

Трудовой (страховой) стаж трудящихся государств-членов засчитывается в общий трудовой (страховой) стаж для целей социального обеспечения (социального страхования), кроме пенсионного, в соответствии с законодательством государства трудоустройства.

Пенсионное обеспечение трудящихся государств-членов и членов семьи регулируется законодательством государства постоянного проживания, а также в соответствии с отдельным международным договором между государствами-членами.

Следовательно, социальные отчисления и социальное медицинское страхование исчисляются и уплачиваются за иностранных работников граждан стран — членов договора о ЕАЭС, независимо от срока их пребывания в Казахстане.

Таким образом, отмечаем в карточке следующие флажки:

- не является налоговым резидентом РК;

- не имеет право на пенсионное обеспечение.

Заполнение данных в карточке физического лица гражданина Германии:

У гражданина Германской республики в нашем примере не имеется разрешения на постоянное проживание в Республике Казахстан, следовательно, в целях налогового законодательства РК он также не является налоговым резидентом РК. Это значит, что социальные отчисления, отчисления на обязательное социальное медицинское страхование, а также обязательные пенсионные взносы за такого работника не производятся.

Таким образом, отмечаем в карточке следующие флажки:

- не является налоговым резидентом РК;

- не имеет право на пенсионное обеспечение;

- не подлежит социальному страхованию;

- не подлежит социальному медицинскому страхованию.

Налогообложение доходов сотрудника-нерезидента

В соответствии с подпунктами 23, 23, 24 пункта 1 статьи 644 Налогового кодекса доходами нерезидента из источников в Республике Казахстан признаются следующие виды доходов:

- доход физического лица-нерезидента от деятельности в Республике Казахстан по трудовому договору (соглашению, контракту), заключенному с резидентом или нерезидентом, являющимися работодателями;

- надбавки физическому лицу-нерезиденту, выплачиваемые ему в связи с проживанием в Республике Казахстан резидентом или нерезидентом, являющимися работодателями;

- доход физического лица-нерезидента от деятельности в Республике Казахстан в виде материальной выгоды, полученной от работодателя.

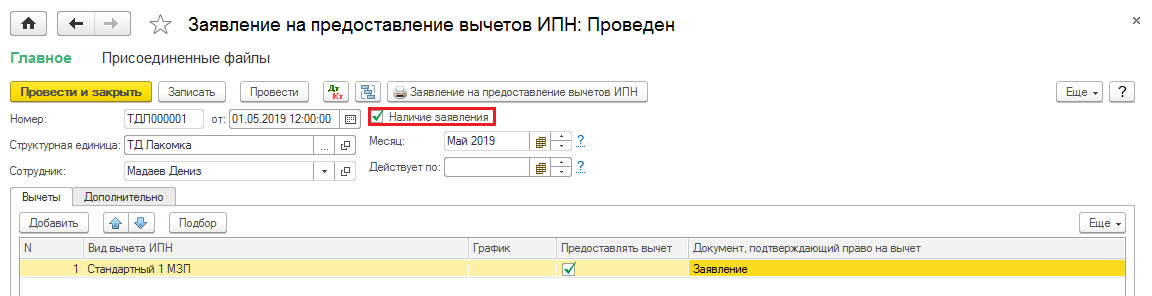

Продолжение примера

Сотрудник, гражданин Турции предоставил в бухгалтерию заявление на предоставление вычета в размере 1 МЗП при расчете ИПН.

Для принятых сотрудников-нерезидентов Российской Федерации и Германии вычет при расчете ИПН не предоставляется, так как они в нашем примере не являются резидентами РК в целях налогообложения.

Продолжение примера

Компанией за май 2019 года начислена заработная плата сотрудникам-нерезидентам, исчислены и удержаны налоги, взносы и отчисления с заработной платы.

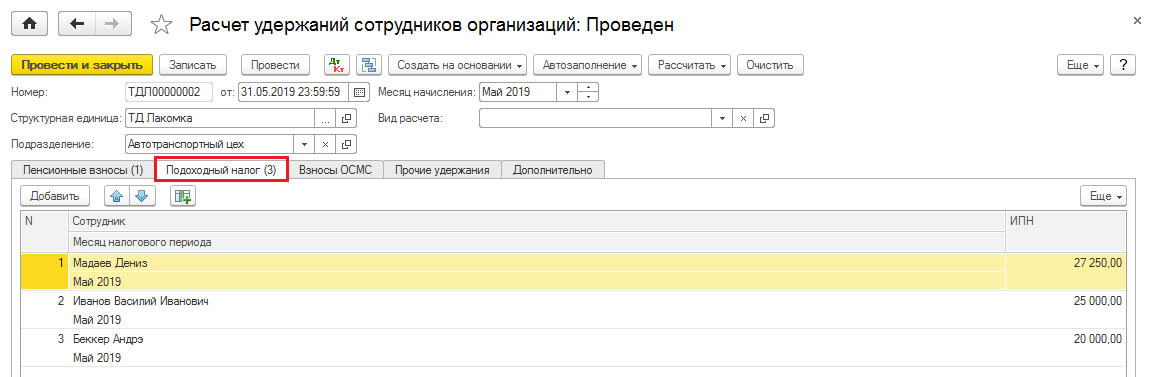

Согласно пункту 3 статьи 655 Налогового кодекса, исчисление индивидуального подоходного налога по доходам, подлежащим налогообложению у источника выплаты, производится налоговым агентом без осуществления налоговых вычетов путем применения ставки, установленной пунктом 1 статьи 320 Налогового кодекса, к сумме доходов физического лица-нерезидента. В соответствии с пунктом 1 статьи Налогового кодекса доходы налогоплательщика облагаются налогом по ставке 10%.

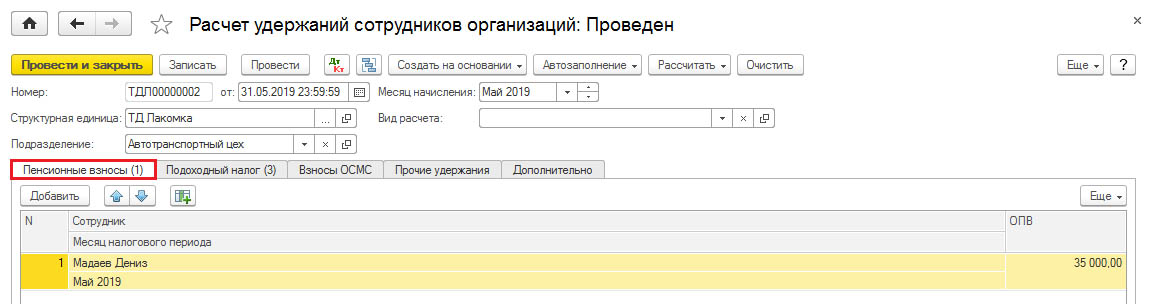

- у сотрудника резидента Турции, у которого есть вид на жительство, с окладом 350 000 тенге ИПН составил – 27 250 тенге (350 000 – 35 000 (10 % ОПВ) – 42 500 (стандартный вычет 1 МЗП)*10%

- у сотрудника резидента Российской Федерации, вид на жительство отсутствует, с окладом – 250 000 тенге – 25 000 тенге (250 000 *10%)

- у сотрудника резидента Германии, вид на жительство отсутствует (находится в РК менее 183 календарных дней), с окладом 200 000 тенге – 20 000 тенге (200 000*10%)

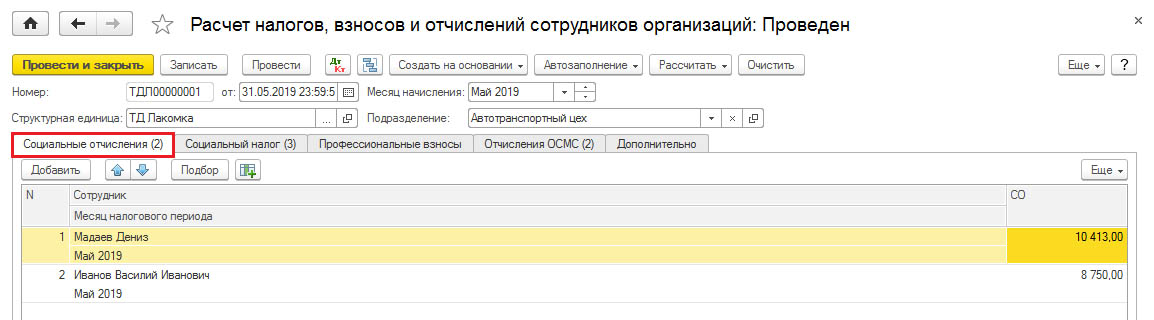

Размер социальных отчислений за каждого работника составляет 3,5% от объекта исчисления социальных отчислений. Ежемесячный доход принимается для исчисления социальных отчислений в размере, не превышающем семикратного размера МРЗП установленной законом о республиканском бюджете (в 2019 году: 42 500 × 7 = 297 500 тенге). В случае если общая сумма начисленных доходов работнику за календарный месяц менее минимального размера заработной платы, установленного законом о республиканском бюджете, объект исчисления социальных отчислений определяется исходя из минимального размера заработной платы.

- у сотрудника резидента Турции, сумма социальных отчислений составила – 10 413 тенге (расчет суммы СО исчисляется с установленного верхнего предела – 297 500 * 3,5%);

- у сотрудника резидента Российской Федерации, сумма социальных отчислений составила – 8 750 тенге (250 000 * 3,5%);

- у сотрудника резидента Германии, исчисление социальных отчислений не производится, так как вид на жительство отсутствует.

На заметку!

До начала трудовой деятельности в Республике Казахстан нерезидент должен иметь индивидуальный идентификационный номер, на основе которого будут перечисляться социальные отчисления.

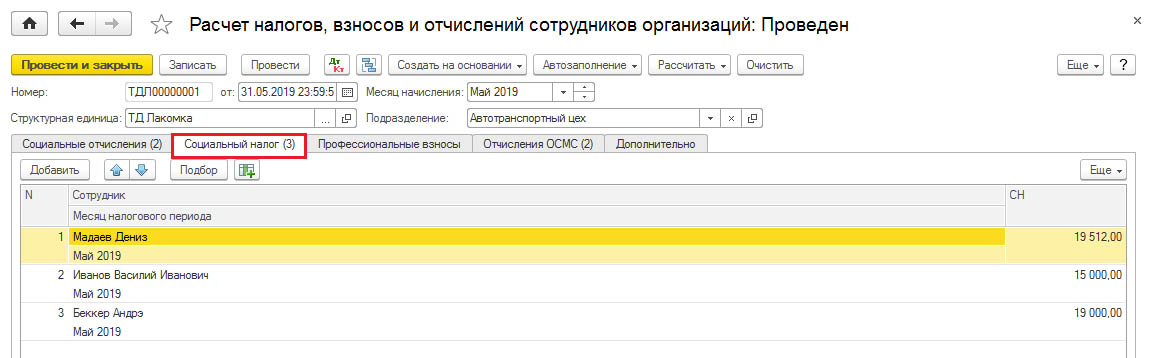

При исчислении социального налога за сотрудников-нерезидентов применяется ставка — 9,5%. Исчисление и уплата налога производятся ежемесячно. Сумма социального налога, подлежащая уплате в бюджет, определяется как разница между исчисленным социальным налогом и суммой социальных отчислений в Государственный фонд социального страхования (ГФСС). В случае если сумма социальных отчислений в ГФСС превышает сумму социального налога, уплата социального налога в бюджет не производится. По иностранным работникам исчисленный социальный налог уменьшается на социальные отчисления, если работники имеют вид на жительство, а также иностранные работники граждане стран – членов договора о ЕАЭС.

- у сотрудника резидента Турции, СН составил – 19 512 тенге (350 000 – 35 000 (10 % ОПВ) * 9,5 %) – 10 413 (сумма СО);

- у сотрудника резидента Российской Федерации, СН – 15 000 тенге (250 000 * 9,5%) – 8 750 (сумма СО);

- у сотрудника резидента Германии, СН – 19 000 тенге (200 000 * 9,5%).

Иностранцы и члены их семей, временно пребывающие на территории Республики Казахстан в соответствии с условиями международного договора, ратифицированного Республикой Казахстан, пользуются правами и несут обязанности в системе обязательного социального медицинского страхования наравне с гражданами Республики Казахстан, если иное не предусмотрено законами и международными договорами.

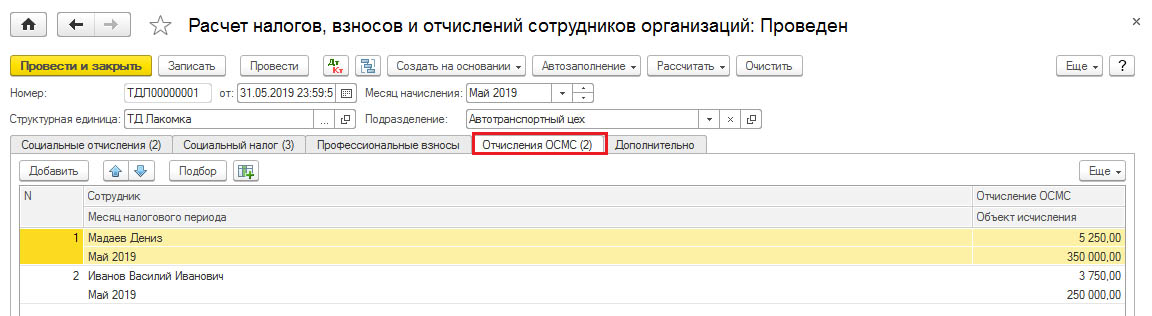

Размер отчислений на обязательное социальное медицинское страхование за каждого работника составляет 1,5% от объекта исчисления социальных отчислений.

- у сотрудника резидента Турции, сумма отчислений ОСМС составила – 5 250 тенге (350 000 * 1,5%);

- у сотрудника резидента Российской Федерации, сумма отчислений ОСМС составила – 3 750 тенге (250 000 * 1,5%);

- у сотрудника резидента Германии, исчисление отчислений ОСМС не производится.

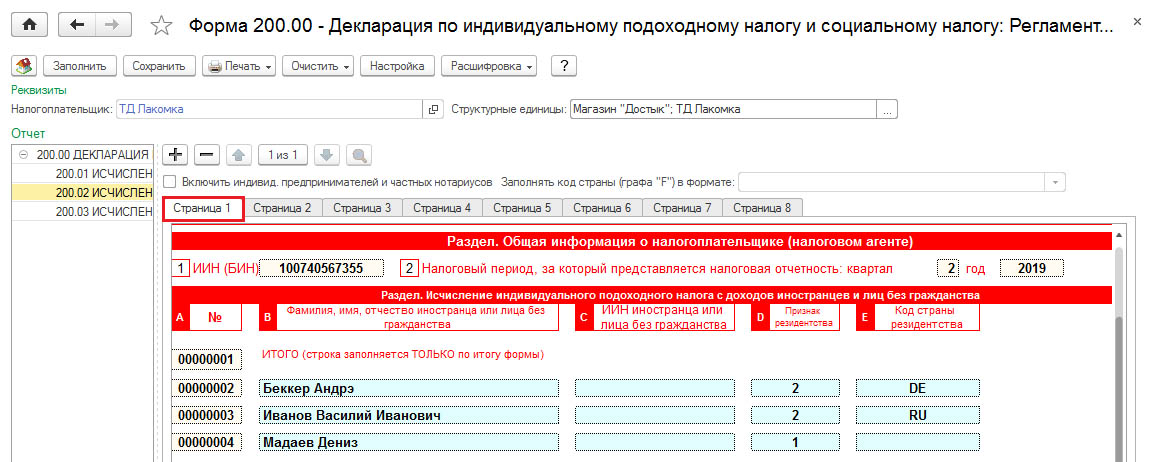

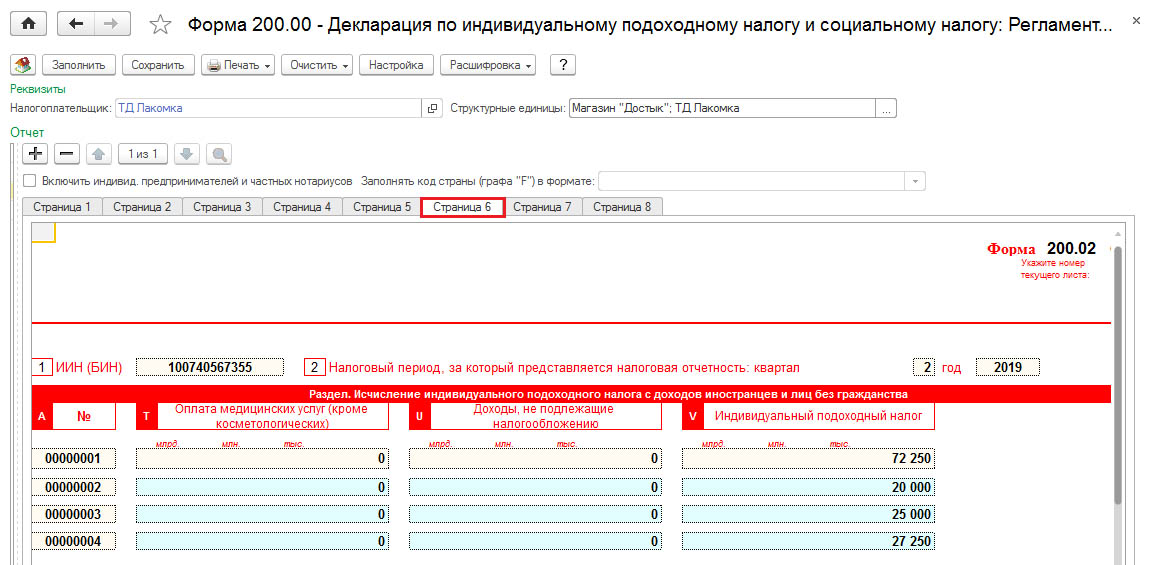

Налоговая декларация

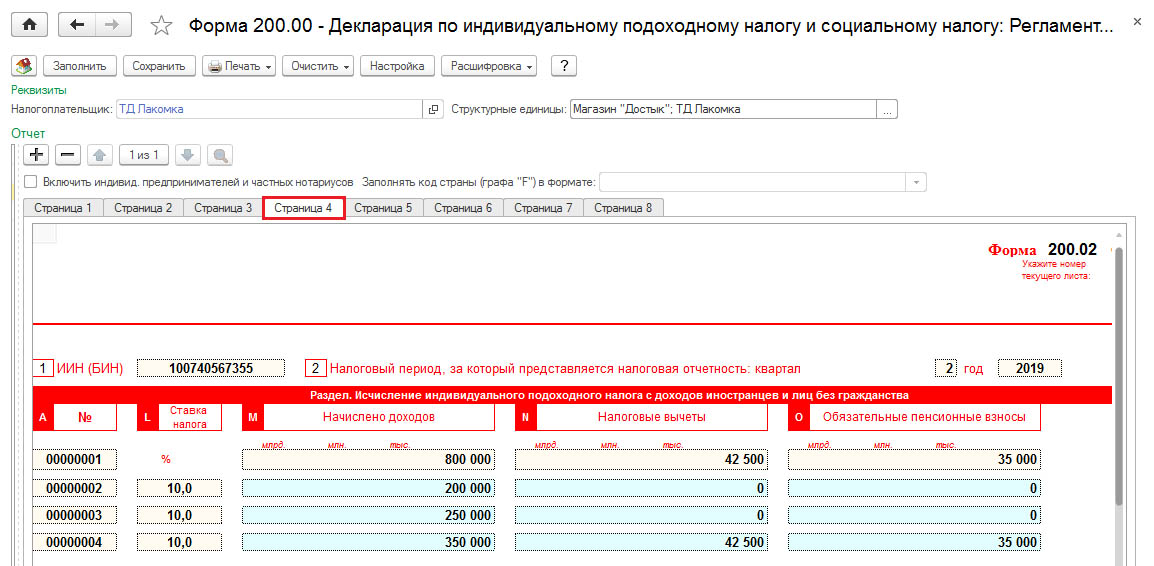

- в графе L указывается ставка подоходного налога у источника выплаты, установленная международным договором или статьями 646 и 320 Налогового кодекса;

- в графе M указываются начисленные доходы иностранцам и лицам без гражданства;

- в графе N указывается налоговый вычет, установленный подпунктом 3) пункта 1 статьи 342 Налогового кодекса;

- в графе O указываются суммы обязательных пенсионных взносов, исчисленные с доходов иностранцев и лиц без гражданства, в соответствии с пенсионным законодательством Республики Казахстан и относимые на вычеты в соответствии с подпунктом 1) пункта 1 статьи 342 Налогового кодекса.

- в графе V указываются суммы ИПН, исчисленного с доходов иностранцев и лиц без гражданства за отчетный квартал.

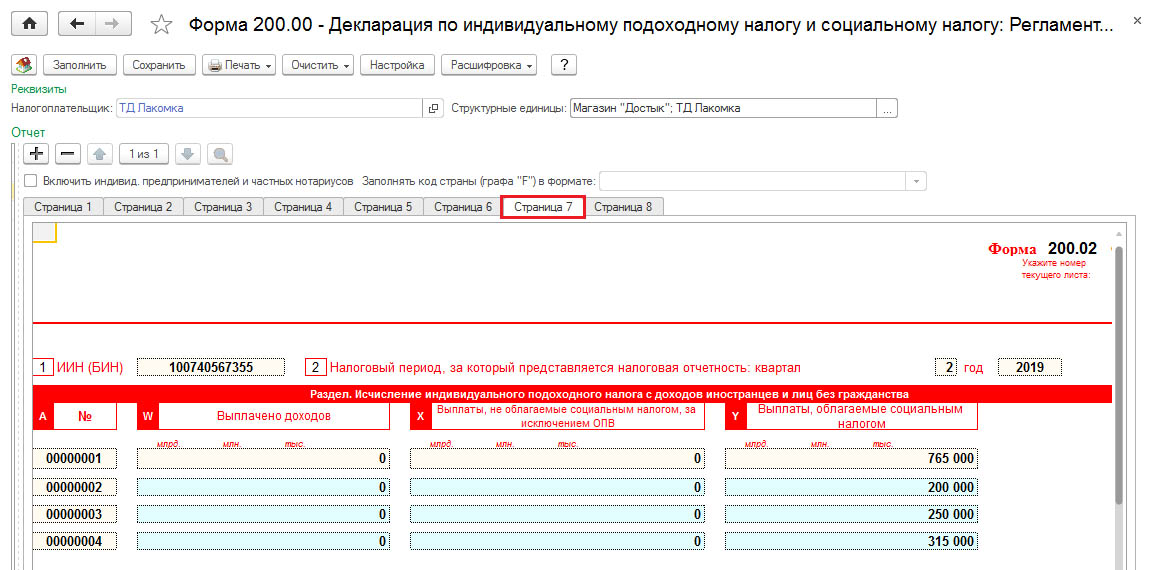

- в графе Y указывается всего доходов, облагаемых социальным налогом. Значения строк графы Y определяются по формуле (М-Х-О).

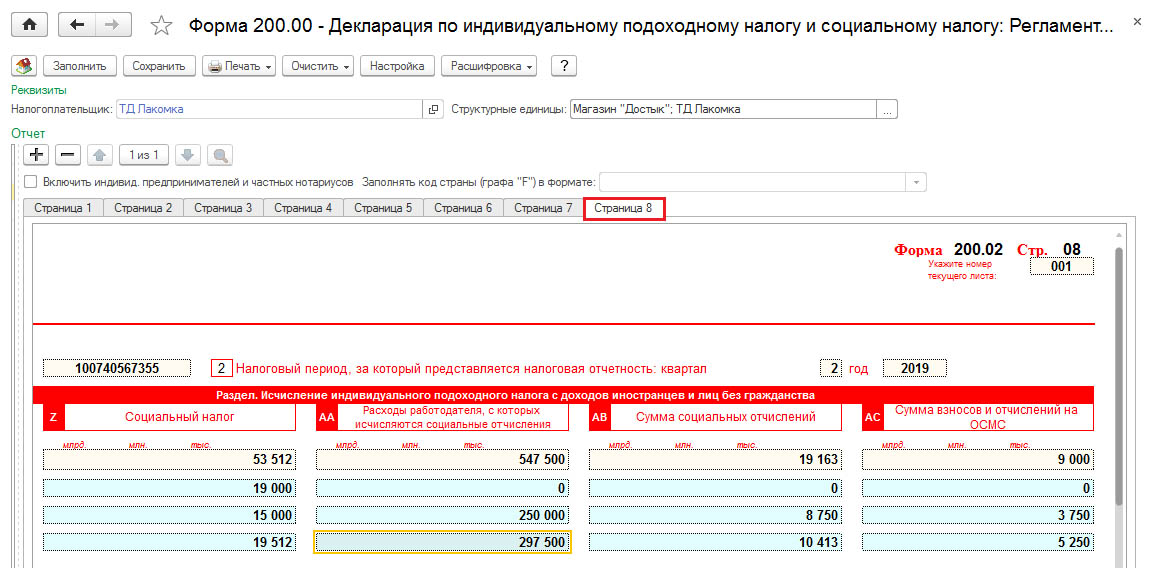

- в графе Z указываются суммы социального налога, исчисленного с доходов иностранцев и лиц без гражданства за отчетный квартал;

- в графе AА указываются расходы работодателя, с которых исчисляются социальные отчисления, определяемые в соответствии с Законом об обязательном социальном страховании;

- в графе АB указываются суммы социальных отчислений, исчисленных в соответствии с Законом об обязательном социальном страховании;

- в графе АС указываются суммы взносов и отчислений на ОСМС в соответствии с Законом об обязательном социальном медицинском страховании.

Декларация по индивидуальному подоходному налогу и социальному налогу по иностранцам и лицам без гражданства представляется налоговым агентом в налоговый орган по месту уплаты налога ежеквартально не позднее 15 числа второго месяца, следующего за кварталом, в который входят отчетные налоговые периоды.

В настоящее время почти в каждой сфере можно встретить иностранного работника. В отличие от российских граждан налогообложение в отношении иностранных граждан исчисляется по другим правилам.

Иностранные работники в России

Российское законодательство не запрещает иностранным гражданам трудоустраиваться в нашей стране. Иностранный специалист может приехать в Россию по приглашению работодателя. Либо по прибытию в страну начать поиски вакансий, это преимущественно для жителей СНГ и других государств, с кем налажен безвизовый режим. Для достаточно оформить трудовой патент и путем уплаты авансовых платежей по НДФЛ продлевать его действие и тем самым свое законное пребывание в России (на один год), без посещения ФМС.

Трудовой контракт с иностранным специалистом

Официальное трудоустройство можно подтвердить подписанным трудовым договором, это касается и иностранных граждан. Трудовой кодекс РФ гарантирует иностранным специалистам, возможность требовать от работодателя заключение контракта без срока ограничения его действия. Договор теряет свою силу, по истечении действия разрешения на работу или патента. Однако, трудовое законодательство предполагает лишь на период продления или переоформления документов, отстранение от работы.

Налогообложение иностранных граждан в 2021 году

Налогообложение иностранных граждан в 2021 году зависит от статуса иностранца – резидент и нерезидент. А также установлен визовый режим между Россией и той страной, из которой прибыл специалист. И наличие между государствами соглашения об устранении двойного налогообложения

Налоги на доходы иностранного работника

На доходы иностранных специалистов, кроме высококвалифицированных, необходимо начислять и уплачивать в бюджет взносы на соцстрахование:

– от производственного травматизма (по классу профессионального риска).

Не освобождаются иностранные работники от уплаты налога с доходов физического лица.

Ставки НДФЛ для иностранцев

Ставка налога с доходов, поступивших в пользу иностранного гражданина из российских источников, составляет 30%.

На практике используются следующие ставки:

| Категория | Размер ставки |

| Налоговые резиденты | 13% со всех доходов |

| Иностранные граждане со статусом беженца, с РВП, из стран ЕАЭС | 13% с заработной платы, 15% – с дивидендов |

| Дивиденды юридического лица РФ, учредителем которого является подданный другого государства, постоянно проживающий на своей родине | уменьшат на 15%, а все остальные доходы на 30% |

Если статус иностранного работника меняется в течение календарного года с нерезидента на резидента, то ранее удержанный НДФЛ будет пересчитан по льготной ставке в 13%.

Статус налогового резидента

Нерезиденты не могут пользоваться налоговыми вычетами, такая возможность только у тех, кто пребывал на территории России 183 и более дней за предшествующий год и получил статус резидента. Посчитать количество дней можно, основываясь на данных загранпаспорта с визовыми отметками.

Налоги для граждан стран-участников ЕАЭС

Граждане из стран, входящих в Евразийский экономический союз, прибывшие для трудоустройства или для занятия бизнесом в Россию получают наибольшее количество льгот и привилегий (к примеру, для них упрощен миграционный учет, не нужно получать трудовой патент).

Для граждан из стран ЕАЭС предусмотрен упрощенный порядок во всем. Не нужно легализовывать документы о получении специальности. Порядок трудоустройство для лиц из Беларуси, Казахстана, Армении и Киргизии приближены применительно к россиянам, но тем не менее, они остаются иностранными гражданами, т.е. работодатель должен уведомить налоговые органы и миграционные службы о заключении трудовых отношений с иностранцами.

НДФЛ из доходов ВКС

- Заработанная плата облагается НДФЛ по ставке 13% без присвоения статуса налогового резидента.

- Доходы освобождены от социальных взносов на пенсионное страхование, только до получения вида на жительство.

- Остальные доходы, уменьшатся на 15, 30% в зависимости от вида поступлений.

Налог с доходов для беженцев

Доходы иностранцев, получивших статус беженца в РФ, также облагаются по сниженной ставке.

Статус налогового нерезидента

Иностранный гражданин–нерезидент начинает свою трудовую деятельность на территории Российской Федерации на основании разрешения. К нему применима ставка НДФЛ в размере 30% от заработной платы, т.к. суммарное количество дней пребывания в России менее 183 дней. Ставка НДФЛ для нерезидентов, работающих на основании патента, составляет 13%.

НДФЛ и страховые взносы с доходов иностранного работника

Налогом облагаются доходы всех иностранных граждан вне зависимости от миграционного статуса (п.1 ст. 207 НК РФ). Работодатель является налоговым агентом, который исчисляет и удерживает НДФЛ в бюджет. Для определения размера ставки НДФЛ необходимо разобраться, является ли он налоговым резидентом, т.е. нахождение на территории Российской Федерации не менее 183 дней в течение последних 12 месяцев.

Ставки НДФЛ и страховых взносов с иностранного сотрудника в зависимости от его статуса

Поскольку именно работодатель платит за своих работников страховые взносы, а также выступает налоговым агентом физлица по подоходному налогу, важно знать необходимые ставки, которые не всегда бывает просто найти в их многообразии. Рассмотрим все возможные варианты.

Временно пребывающий с разрешением на работу

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

Важно! В отношении ставки подоходного налога играет роль, является ли лицом налоговым резидентом России. Если иностранец живет в РФ не менее 184 дней в течение одного календарного года, то он признается резидентом и уплачивает налог наравне с другими резидентами-россиянами.

По гражданско-правовому договору

Изменяются только размер отчислений в ФСС: по умолчанию наниматель не делает никаких перечислений, и только если в самом договоре такая обязанность прописано, то он делает отчисления в установленном размере.

Временно пребывающий с патентом

По трудовому договору

- Налог на доходы – 13%.

- Пенсионные взносы – 22%.

- Выплата в соцстрах – в соответствии с общими тарифами + 1,8% по нетрудоспособности.

По гражданско-правовому договору

Размеры отчислений идентичны, но в соцстрах могут не выплачиваться, если это прямо не указано в самом договоре.

Временно пребывающий из ЕАЭС

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

По гражданско-правовому договору

За сотрудников по договору оказания услуги или выполнения работ не делаются отчисления в соцстрах.

Временно пребывающий высококвалифицированный специалист

По трудовому договору

За таких иностранцев придется заплатить только 1/13 зарплату в качестве налогообложения и в соответствии с действующими тарифами отчисления в соцстрах на случай получения профессионального заболевания.

По гражданско-правовому договору

Уплачивается только 13% подоходного налога.

Временно пребывающий высококвалифицированный специалист из ЕАЭС

По трудовому договору

Помимо 13-процентного налога на доходы должны быть сделаны следующие отчисления:

- отчисления на случай ВН – 2,9%;

- на случай производственной травмы или заболевания – по тарифам;

- медицинская страховка – 5,1%.

По гражданско-правовому договору

Отличие от работников по ТД – не нужно платить за социальное страхование.

Дистанционный работник вне РФ

По трудовому договору

Делаются отчисления только в ФСС (несчастные случаи и профзаболевания).

Важно! Во избежание двойного налогообложения подоходный налог в России с такого лица также не должен удерживаться (если работник не является российским налоговым резидентом).

По гражданско-правовому договору

Поскольку работник не проживает в России и не может воспользоваться ни пенсией, ни социальным или медицинским страхованием – никакие взносы он не платит.

Беженец

По трудовому договору

| НДФЛ, % | ПФР, % | ФСС (несчастные случаи), % | ФСС (нетрудоспособность), % | ФОМС, % |

| 13 | Да | 2,9 | 5,1 |

По гражданско-правовому договору

Платежи те же, но в соцстрах они выплачиваются, только если это прописано в договоре.

Иностранец, получивший временное убежище

По трудовому договору

- Налог на доходы – 13.

- ПФР – 22.

- ФСС – 1,8 + тариф (по профессиональному классу риска).

- Медстрах – 5,1.

По гражданско-правовому договору

Те же, за минусом фонда социального страхования.

Иностранец с РВП

По трудовому договору

| Подоходный налог (нерезиденты), % | Подоходный налог (резиденты), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % | ФОМС, % |

| 30 | 13 | 22 | по тарифу | 2,9 | 5,1 |

По гражданско-правовому договору

Размеры начислений соответствуют трудовым отношениям, но если этого не прописано в договоре, могут не проводиться взносы на социальное страхование.

Иностранец с РВП из ЕАЭС

По трудовому договору

Аналогичны расходам по работниках не из этого союза, но НДФЛ выплачивается в любом случае по ставке 13%.

По гражданско-правовому договору

Дополнительно по сравнению с трудовым договором можно сэкономить на платежах в ФСС.

Высококвалифицированный специалист с РВП

По трудовому договору

Помимо 13% НДФЛ и 22% – в ПФР, требуется оплата социальной страховки 2,9% + тариф (по несчастным случаям).

По гражданско-правовому договору

Оплачивается только налог и пенсионное страхование по указанным выше нормативам.

Высококвалифицированный специалист с РВП из ЕАЭС

По трудовому договору

Полностью как за российского работника, т.е. 13% подоходного налога и минимум 30,2% отчислений, включая

- 22 – пенсионная страховка;

- 5,1 – медицинская страховка;

- 3,1 – социальная страховка (2,9 + тариф от 0,2 до 8,5).

По гражданско-правовому договору

Размеры те же, но социальную страховку можно не платить.

Иностранец с ВНЖ

По трудовому договору

| НДФЛ, % | Пенсионный фонд, % | ФСС (НС), % | ФСС (ВТ), % |

| 13 | 22 | + | 2,9 |

По гражданско-правовому договору

Среди расходов – только первые два столбца из предыдущей таблицы.

Высококвалифицированный специалист с ВНЖ из ЕАЭС

По трудовому договору

См. таблицу в отношении специалистов не из экономического союза (+5,1% – на обязательное медицинское страхование).

По гражданско-правовому договору

- налог на доходы – 13;

- пенсионный фонд – 22;

- фонд медицинского страхования – 5,1.

Лицо без гражданства, временно пребывающее, с патентом

По трудовому договору

Должны производиться следующие платежи:

- тринадцатипроцентный налог;

- пенсионная страховка – 22%;

- социальное страхование – от 2 до 10,3%.

По гражданско-правовому договору

Только налог и пенсионное страхование в указанных выше размерах.

Лицо без гражданства, временно пребывающее, с разрешением на работу

По трудовому договору

Расходы в этом случае составят:

- По налогу – 30 и 13 процентов для нерезидентов и резидентов соответственно.

- Пенсионный фонд – стандартный платеж.

- Соцстрах – 1,8% + тариф.

По гражданско-правовому договору

Первые два платежа по указанным в списке выше тарифам.

Лицо без гражданства с РВП

По трудовому договору

В полном объеме как на российского работника, но с нерезидентов необходимо удержать налог в размере 30% от заработка.

По гражданско-правовому договору

Те же условия, но если это не указано в договоре ГПХ, взносы на социальное страхование не начисляются.

Лицо без гражданства с ВНЖ

По трудовому договору

Идентичны перечислениям с работников, имеющих разрешение на временное проживание.

Нормы международного права связывают гражданство физлица и ставку для расчета НДФЛ. В Налоговом кодексе РФ ставка НДФЛ и льготы зависят от статуса налогового резидента. Статус налогового резидента автоматически определяет и налоговую ставку 13%, и право на льготы. Обратное неверно: 13-процентная ставка НДФЛ не обеспечивает статуса резидента и права на налоговые вычеты.

Зная о противоречиях применения ставки НДФЛ к доходам работников из стран ЕАЭС, работодатель получает возможность принять взвешенное решение при исчислении налога и применении вычетов.

Статус резидентства РФ

Как выясняется статус резидентства РФ

Пункт 2 статьи 207 НК РФ определяет порядок выяснения наличия или отсутствия у налогоплательщика статуса резидента РФ. Резидентом РФ становится человек, который фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Следовательно, иностранец может стать налоговым резидентом РФ только спустя полгода после въезда в Россию, а россиянин может утратить статус резидента РФ, уехав из страны на полгода.

Письма Минфина России от 06.06.2014 № 03-04-05/27351, от 22.11.2012 № 03-04-06/6-331, от 21.03.2011 № 03-04-05/6-157, ФНС России от 05.03.2013 № ЕД-3-3/743@ и др. разъясняют особенности исчисления 183 дней пребывания на территории РФ.

Для определения статуса физического лица суммируются все календарные дни, в которых физическое лицо фактически находилось в РФ в течение 12 следующих подряд месяцев. Эти 12 месяцев могут начинаться в одном налоговом периоде и завершаться в другом. За эти 12 месяцев следует сложить все календарные дни нахождения налогоплательщика на территории РФ. Законодательство не содержит требований непрерывности периода. В расчет 183 дней кроме непосредственного пребывания на территории РФ включаются дни (в соответствии со ст. 207 НК РФ):

- лечения или обучения за границей, если срок не превышает полугода;

- работы на морских месторождениях углеводородного сырья за границей;

- приезда в РФ и дни отъезда из РФ.

Для некоторых категорий граждан (например, командированных за рубеж российских военнослужащих и сотрудников органов госвласти) налоговое резидентство определяется независимо от времени нахождения в РФ.

Что дает статус резидентства РФ

Статья 224 НК РФ устанавливает для большинства видов доходов резидентов РФ ставку НДФЛ 13%, а для нерезидентов РФ - 30%.

В соответствии с пунктом 3 статьи 210 НК РФ налоговые вычеты по НДФЛ применяются к доходам только резидентов РФ.

Когда и зачем пересматривать статус резидентства РФ

Пересмотр налогового статуса необходим для выяснения правомерности применения ставки НДФЛ и вычетов по налогу.

Минфин России и ФНС России настаивают на необходимости уточнения окончательного статуса физлица по итогам календарного года и пересчете налога по иной ставке при приобретении статуса налогового резидента и при утере этого статуса (см. письма Минфина России от 22.04.2016 № 03-04-06/23366, от 19.03.2013 № 03-04-06/8402, от 28.03.2012 № 03-04-06/6-81, от 28.10.2011 № 03-04-06/6-293, ФНС России от 22.10.2012 № АС-3-3/3797@, от 14.08.2012 № ЕД-3-3/2898@). Одновременно Налоговый кодекс РФ не содержит норм, которые требуют в конце года определять налоговый статус физлица и пересчитывать в связи с этим ранее исчисленный НДФЛ.

1С:ИТС

Статус гражданина ЕАЭС

Так, при работе в России граждане ЕАЭС уплачивают НДФЛ, как и россияне - налоговые резиденты, по ставке 13% и имеют привилегию по сравнению с иностранцами из других стран - нерезидентами, доходы которых облагаются по ставке 30%.

Когда следует применять нормы Договора о ЕАЭС, а не НК РФ

Обратите внимание, что такой порядок налогообложения не распространяется на резидентов ЕАЭС, работающих по договору с российским работодателем в другом государстве (например, дистанционно в Беларуси). В этом случае применяются общие правила: работодатель не должен удерживать НДФЛ с вознаграждения сотрудника-нерезидента РФ, полученного за пределами РФ (пп. 6 п. 3 ст. 208, п. 2 ст. 209 НК РФ).

Когда следует применять НК РФ, а не нормы Договора о ЕАЭС

Контролирующие органы РФ считают, что ставка НДФЛ у работников из стран ЕАЭС по итогам года все-таки зависит от их статуса, что не противоречит букве Договора о ЕАЭС. Минфин России в письме от 22.01.2019 № 03-04-06/3032 напоминает, что порядок определения налогового статуса применяется в отношении физических лиц независимо от гражданства. Для случая, когда к концу года гражданин ЕАЭС приобретает статус налогового резидента РФ, пересмотр налогового статуса позволяет применить налоговые вычеты и пересчитать в связи с этим НДФЛ. Очевидно, что если гражданин ЕАЭС не успевает в налоговом периоде получить статус налогового резидента, то в соответствии с требованиями Минфина в конце года НДФЛ пересчитывается по ставке 30%. Налог по возможности следует удержать, а при отсутствии соответствующего дохода - сообщить о невозможности удержания в отчете по форме 2-НДФЛ.

Для граждан, приехавших в РФ после 02.07.2019 (183-й день года), уже не будет возможности стать налоговым резидентом в текущем налоговом периоде, так как в году остается менее 183 дней. С первого дня работы к их доходам нельзя применять ставку 30% - это нарушит требования международного договора, а по состоянию на конец налогового периода ставка 13% будет противоречить требованиям Минфина. Вдобавок следует учитывать невозможность предвидеть будущее: у работодателя нет информации, будет ли этот сотрудник работать у него в конце налогового периода и чьей ответственностью станет определение налогового статуса на конец налогового периода.

Одновременно с разъяснениями необходимости пересчета НДФЛ в конце налогового периода в соответствии с налоговым статусом Минфин России в своем письме от 22.01.2019 № 03-04-06/3032 сообщает, что указанное письмо не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом, имеет информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства РФ о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письме.

В письме ФНС России от 28.11.2016 № БС-4-11/22588@ отражена противоположная позиция об отсутствии необходимости пересчета налога.

Ни мнение Минфина России, ни ФНС России нельзя считать более или менее выгодным для граждан ЕАЭС. Пересмотр налогового статуса приведет к увеличению ставки НДФЛ к доходам нерезидента, а отсутствие пересмотра повлечет неприменение положенных резидентам вычетов.

1С:ИТС

Независимо от выбора варианта расчета в конце налогового периода в отчетности следует отражать фактические данные - ставку НДФЛ, гражданство и налоговый статус физлица.

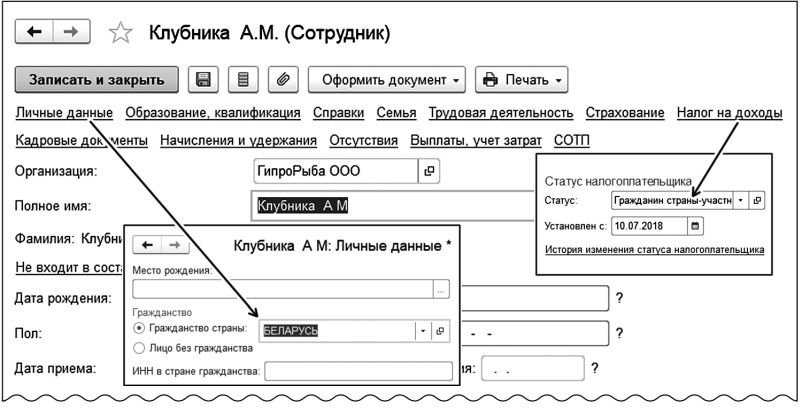

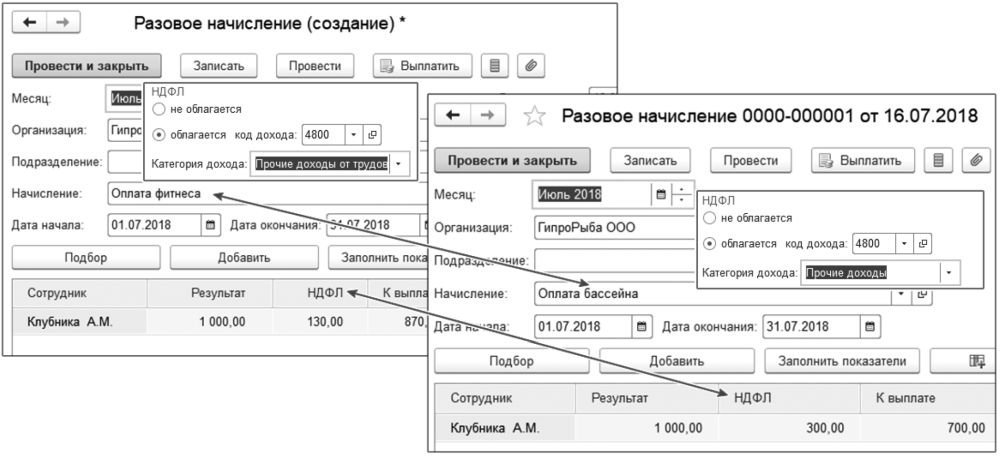

Пример 1

Сотрудник А.М. Клубника, гражданин Беларуси (входит в состав ЕАЭС), приехал в РФ и работает в России с 10.07.2018 по трудовому договору.

Рис. 1. Заполнение данных в карточке сотрудника

Пример 2

Сотруднику А.М. Клубнике работодатель компенсирует стоимость оплаты фитнеса в клубе в соответствии с трудовым договором и оплачивает не предусмотренные трудовым договором посещения бассейна.

Рис. 2. Зависимость ставки НДФЛ нерезидента от категории дохода

Каждый, кто живет, работает и имеет имущество в нашей стране, обязан платить налоги. Вне зависимости от гражданства. В статье мы поговорим о том, какие налоги ждут иностранцев в России и как статус мигранта влияет на размер этих платежей.

Налог на доход

На процентную ставку подоходного налога (НДФЛ) влияет не гражданство, а то, является ли человек налоговым резидентом РФ или нет. Для резидентов НДФЛ установлен в размере 13%, для нерезидентов — 30%.

Резидентом считается человек, находящийся в России не менее 183 дней в течение года. То есть, нанимая иностранного гражданина, работодатель в течение первого полугодия выплачивает за него НДФЛ 30%. Если по истечении налогового периода этот работник приобретает статус резидента, производится перерасчет и далее ставка снижается до 13%.

Однако есть большой блок исключений. Так, граждане стран ЕАЭС, ВКС, беженцы, иностранцы с патентом на работу и участники программы переселения отчисляют 13% подоходного налога начиная с первого дня работы в России, вне зависимости от их налогового статуса.

Правда, насчет граждан Евразийского союза есть одно НО: если по итогам года такой работник не станет резидентом, то подоходный сбор будет пересчитан по ставке 30%. Об этом говорится в Письме Министерства финансов N 03-04-06/34256.

Например: гражданин Армении приезжает в Москву и устраивается на официальную работу. Наниматель с первого же месяца отчисляет за него 13%-ный НДФЛ. Если он прослужит на этом месте более 6 месяцев, то никаких вопросов не будет. Однако, если он уволится спустя 3 месяца и вернется домой, в конце года его НДФЛ придется пересчитать в режиме 30%.

Также отметим, что нерезидентам не положены налоговые вычеты, даже если они платят 13%.

Страховые взносы

Помимо подоходного, российские работодатели ежемесячно перечисляют страховые взносы с выплат сотрудникам. Отчисления идут в разные фонды и предназначены для разных целей:

- пенсия;

- медстраховка;

- страхование на случай материнства или временной нетрудоспособности (ВНиМ);

- страхование от несчастных случаев на производстве или профзаболеваний.

Статус иностранца влияет на то, какие взносы ему начисляются.

- С выплат временно пребывающим иностранцам отчисляются пенсионные взносы (22%) и страховка на случай временной нетрудоспособности (1,8%).

- С выплат временно (РВП) или постоянно (ВНЖ) проживающим ИГ, а также жителям ЕАЭС отчисляются пенсионные (22%), медстраховка (5,1%), а также страховка ВНиМ (2,9%).

- С выплат высококвалифицированным специалистам отчисляются пенсия (22%) и ВНиМ (2,9%).

Налог на имущество

Имущественный налог в Российской Федерации подразумевает ежегодную плату за недвижимость, находящиеся в собственности. С полным списком объектов, которые ФНС признает недвижимым имуществом, можно ознакомиться в статье 401 НК РФ.

Сумма платежей зависит от таких вещей, как ставка и налоговая база. Под последним понимается стоимость объекта недвижимости. Но в расчет берут не ту сумму, которая указана в договоре купли-продажи, а кадастровую стоимость, установленную госорганами.

Но разбираться с этим самостоятельно не нужно, так как каждый регион страны устанавливает его самостоятельно, но не выше 2%. Чтобы узнать, какой процент применяется в вашем случае, достаточно зайти на справочную страницу ФНС, выбрать вид налогооблагаемого объекта и регион России. Гражданство и статус иностранца на размер суммы не влияют.

Обратите внимание: Ставка в 2% применяется для объектов дороже 300 миллионов рублей. Для остальных этот показатель варьируется в пределах 0,1-0,5%.

Сбор, уплачиваемый при продаже недвижимости относится к НДФЛ, а значит, определяется наличием резидентства. Если вы владеете недвижимостью в нашей стране, но не живете здесь постоянно (183 дня в году), то при продаже придется заплатить 30%. Однако налог не уплачивается совсем, если недвижимость была куплена 5 лет назад или получена в дар/наследство 3 года назад.

Со многими государствами у России заключены договоры об избежание двойного налогообложения. Это сделано для того, чтобы пошлина от продажи квартиры, уплаченная в РФ, была засчитана в государстве гражданской принадлежности иностранца, и ему не пришлось платить дважды.

Сбор за земельный участок

Размер земельного налога не зависит от гражданства его владельца. Налогоплательщиками признаются все, кто обладает землей на праве собственности, бессрочного пользования или пожизненного наследуемого владения. Арендаторы земли такой сбор не вносят.

Оплата происходит один раз в год, в срок до 31 декабря. В качестве исходной базы берется кадастровая стоимость участка, а ставка устанавливается местными муниципальными органами. Однако, она не может превышать:

- 0,3% в отношении сельскохозяйственных земель, участков для ведения личного подсобного хозяйства, садоводства или огородничества, участков, занятых жилищным фондом и инфраструктурой;

- 1,5% в отношении иных земель.

Транспортный налог

Процент устанавливается в зависимости от мощности двигателя. Каждый субъект РФ вправе сам устанавливать размер обязательного платежа, но он не может более чем в 10 раз превышать базовую цифру, указанную в статье 361 НК РФ.

Транспортный сбор уплачивается раз в год, в срок до 1 декабря.

Если вы ездите на автомобиле или другом ТС по доверенности, то плательщиком транспортной пошлины считаетесь вы, а не владелец авто.

Читайте также: