Как в справке 2 ндфл отражается больничный лист в 2021 году

Обновлено: 25.05.2024

Работодатель, заключивший трудовой договор с работником, обязан начислять и выплачивать пособие по временной нетрудоспособности в случае болезни самого сотрудника либо членов его семьи, которым требуется уход. Эта обязанность закреплена Федеральным законом 255-ФЗ от 29.12.2006. Рассмотрим подробнее как правильно отразить больничный лист в справке 2-НДФЛ.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Нужно ли и в каких случаях указывать БЛ в документе?

Рассмотрим, входят ли больничные листы в справку 2-НДФЛ, нужно ли указывать БЛ в отчете и в каких случаях это делать. Средний заработок полагается только тем работникам, которые отсутствовали на рабочем месте по уважительной причине. Подтверждением заболевания и является больничный лист.

Важно! Бухгалтер просчитывает пособие в течение 10 календарных дней со дня представления документа, а выплачивает начисленную сумму вместе с ближайшей зарплатой.

Подобные выплаты облагаются налогом на доходы физических лиц и в обязательном порядке отражаются в отчете 2-НДФЛ.

Перечень следующих страховых случаев обязывает работодателя выплачивать пособие по временной нетрудоспособности и включать удержанные суммы налога в отчет:

- Обследование и сдача анализов.

- Лечение в санатории после стационара.

Почему иногда БЛ не попадает в отчетность?

Получить больничный в медучреждении можно не только по болезни, но и в случае беременности. Законодательно утверждено право женщины, работающей по трудовому договору, получать пособие по беременности и родам через своего работодателя. Согласно НК РФ, пособие по БиР включено в перечень выплат, не облагаемых никакими налогами. В отчет 2-НДФЛ включать подобные выплаты не требуется в полном объеме.

Как отразить в отчете начисленное пособие по временной нетрудоспособности?

Суммы начисленных пособий по временной нетрудоспособности отражаются в Приложении к справке о доходах физического лица с обязательным указанием месяца фактического получения денежных средств и кода доходов.

Код дохода 2300 – что это значит?

Чтобы Налоговая инспекция смогла определить, какой вид дохода включен в справку, все выплаты в пользу работников кодируются. Полный перечень кодов можно посмотреть в Приложении 1 к приказу ФНС России № ММВ-7-11/387 от 10.09.15. Суммы пособий по временной нетрудоспособности нужно отразить с предусмотренным для этого случая кодом 2300.

Код дохода 4800 – что это значит?

К коду 4800 относятся следующие иные выплаты:

- Суточные в части превышения лимита, не облагаемого НДФЛ (п.3 ст. 217 НК РФ).

- К этому коду дохода относится доплата к пособиям, в том числе и пособию по листку нетрудоспособности, до среднего заработка, выдаваемым за счет средств работодателя (п.1 ст. 217 НК РФ).

- Сумма увеличения номинальной стоимости доли в Уставном капитале (п.5 ст. 226 НК РФ).

Перечень видов дохода по коду 4800 открыт и разрешен к использованию в случае, если невозможно точно определить соответствующий код.

Пошаговая инструкция и примеры формулировок

Справка 2-НДФЛ относится к годовой отчетности. Приказом ФНС №ММВ-7-11/566@ от 02.10.18 внесены изменения в форму бланка. С 2019 года нужно будет заполнять две разные справки – для выдачи работнику и для отчета перед контролирующими органами.

Организации и ИП, имеющие наемных работников, заполняют и представляют отчет в ФНС один раз в год.

Рассмотрим подробную инструкцию по отражению сумм пособий в справке 2-НДФЛ:

Особенности заполнения переходящих бюллетеней

Обратимся к письму ФНС России № БС-3-11/4922@ от 21.10.2016. Налоговая служба считает, что отражать доход в виде пособия по временной нетрудоспособности нужно в том месяце, когда пособие выдается.

Пример: Иванов А.С. болел с 10.12.2018 по 16.12.2018. Больничный лист был предъявлен в отдел кадров в первый день выхода на работу. Бухгалтер Родионова О.А. произвела расчеты и начислила пособие 26.12.2018 в размере 8782,50руб за 7 календарных дней. Исчисленный НДФЛ составил 1141,73руб.

В декабре Иванов А.С. пособие не получит, так как срок выплаты зарплаты в этом месяце минул. Сумма больничного будет выплачена 10.01.19 в размере 7640,77руб. (8782,50 – 1141,73) и попадет в справку 2НДФЛ за 2019 год.

В заключение стоит отметить, что первые три дня болезни работодатель обязан оплатить из собственных средств. Возмещение остальных дней ложится на плечи территориального Фонда страхования по месту регистрации юридического лица.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Немало вопросов возникает при заполнении расчета 6-НДФЛ: в частности, сложность вызывают непонимание разницы между сроком назначения пособия и сроками его оплаты, либо же ситуации перерасчета больничного.

Порядок назначения и выплаты пособия

Согласно п. 1 ст. 12 данного закона, сотрудник имеет право обратиться к работодателю с просьбой о выплате пособия по листку временной нетрудоспособности в течение полугода со дня закрытия больничного листка. А в течение 10 календарных дней с момента обращения физлица работодатель обязан назначить и исчислить данное пособие (в соответствии с п. 1 ст. 15 Федерального закона № 255-ФЗ). Оплату больничного нужно произвести в ближайший после назначения (исчисления) пособия день, который установлен работодателем для выплаты заработной платы (п. 1 ст. 15 Федерального закона № 255-ФЗ). Причем следует заметить, что пособие может быть выплачено не только в день выдачи зарплаты работнику, но и ранее, если это установлено внутренним распорядком в организации.

Особенности исчисления и удержания НДФЛ при выплате больничных

Исчисление суммы НДФЛ с доходов физлиц должно быть произведено работодателем – налоговым агентом на дату фактического получения дохода (п. 3 ст. 226 НК РФ). Для пособий по больничным листам датой фактического получения дохода признается день выплаты этого дохода (по больничному листу), согласно пп. 1 п. 1 ст. 223 НК РФ.

В соответствии с п. 4 ст. 223 НК РФ обязанность по удержанию НДФЛ с больничных у работодателя возникает в день фактической выплаты дохода (пособия).

То есть по установленным нормам НК РФ даты исчисления и удержания НДФЛ из пособия по временной нетрудоспособности совпадают – исчисление и удержание налога нужно осуществить непосредственно в день выплаты пособия (ближайший после назначения пособия установленный день выплаты зарплаты). Иначе – по нормам Федерального закона № 255-ФЗ от 29.12.2006 г. - в течение 10 календарных дней работодатель обязан исчислить сумму причитающегося пособия работнику, а в ближайший день выплаты этого пособия – по правилам налогового законодательства, исчислить и удержать с больничного НДФЛ.

При расчете НДФЛ с больничных также важно учитывать право на налоговые вычеты, статус налогоплательщика-физлица.

Отдельно следует заметить, что НДФЛ с пособий по временной нетрудоспособности должен быть перечислен налоговым агентом (работодателем) не позднее последнего числа того месяца, в котором была произведена выплата пособия. То есть, если, к примеру, больничный выплачен 10 января 2019 г., следовательно, НДФЛ должен быть перечислен крайним сроком – 31 января 2019 г.

Отражение выплаты больничных в отчетности 6-НДФЛ

Основная сложность при отражении НДФЛ с пособий по нетрудоспособности связана с возможным переходящим периодом начисления больничного и его оплаты. То есть бухгалтер может начислить пособие одним месяцем, предположим, сентябрем 2018 г., а по факту выплатить его в следующем квартале – в октябре 2018 г. Но, несмотря на такое несоответствие, пособие по больничному будет отражено в 1 и 2 разделах 6-НДФЛ уже за IV квартал 2018 г., но в отчете за III квартал суммы начисленного пособия, исчисленного и удержанного НДФЛ отражены не будут. Это связано с тем, что по нормам НК РФ, как уже было отмечено ранее, сумма исчисленного и удержанного НДФЛ с больничных определяется на дату фактической выплаты пособия (в октябре 2018 г.).

Однако наличие переходящих сроков при отражении оплаты больничных листов в 6-НДФЛ могут иметь место. Так, в своем Письме от 13.03.2017 № БС-4-11/4440@ ФНС разъяснила следующее: в тех случаях, когда последний день срока перечисления НДФЛ с больничного приходится на день, признаваемый выходным и/или нерабочим праздничным днем, то днем окончания срока перечисления исчисленных и удержанных сумм НДФЛ считается ближайший следующий за ним рабочий день. Особое значение это имеет при переходе сроков из одного квартала в другой.

Например, дата выплаты пособия по листу нетрудоспособности работнику – 18.12.2018. Срок перечисления НДФЛ в бюджет выпадает на 31.12.2018 , но этот день является выходным, следовательно, срок смещается на следующий месяц в первый рабочий день – 09.01.2019. При этом в расчете 6-НДФЛ за IV квартал 2018 г. сумма пособия и исчисленного и удержанного налога будет отражена только в 1 разделе (заполняются строки 020, 040, 070), а в расчете за I квартал 2019 г. должен быть заполнен только 2 раздел:

- в строке 100 указывается дата фактического получения дохода (выплаты пособия) – 18.12.2018;

- в строке 110 – дата удержания налога 18.12.2018;

- в строке 120 – срок перечисления налога 09.01.2019;

- в строках 130 и 140 указываются суммы полученного пособия и удержанного с пособия налога соответственно.

Перерасчет пособия в 6-НДФЛ и 2-НДФЛ

В ч. 2.1 ст. 15 Федерального закона № 255-ФЗ указано, что если у работодателя не имеется полных данных для исчисления пособия (не представлена работником справка о заработке по форме 182-н), то работодатель начисляет ту сумму пособия, исходя из имеющихся у него данных, а после предоставления застрахованным лицом справки должен быть произведен перерасчет размера пособия за прошлый период.

23.10.2018 Баранникову Е.М. было выплачено пособие за три дня болезни на сумму 1362,67 руб. После предоставления справки о доходах с предыдущего места работы по форме 182-н и соответствующего перерасчета сумма пособия увеличилась и составила 1893,52 руб. Оставшаяся часть невыплаченного пособия – 530,85 руб. Дата выплаты Баранникову Е.М. части перерасчета в размере 530,85 руб. – 12.11.2018. В этот же день был удержан и перечислен НДФЛ.

Соответственно, в отчетности 6-НДФЛ за IV квартал 2018 г. будет отражена сумма доначисленного пособия и налога по строкам 020, 040, 070 раздела 1 и в разделе 2 по строкам 100 – указывается дата получения дохода 12.11.2018, 110 – дата удержания НДФЛ 12.11.2018, 120 – срок перечисления 30.11.2018, 130 – сумма полученного пособия 530,85 руб., 140 – сумма удержанного НДФЛ 69,00 руб.

Отражение больничных в 2-НДФЛ

Суммы выплаченных работнику пособий по временной нетрудоспособности в ежегодных справках по форме 2-НДФЛ должны отражаться в разделе 3 в том месяце, в котором выплачено пособие, с кодом 2300. В разделе 5 соответственно заполняются суммы начисленного пособия (дохода) и суммы НДФЛ исчисленного, удержанного и перечисленного. При этом разногласий между справками 2-НДФЛ и 6-НДФЛ за 2018 г. быть не должно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Работодатель, заключивший трудовой договор с работником, обязан начислять и выплачивать пособие по временной нетрудоспособности в случае болезни самого сотрудника либо членов его семьи, которым требуется уход. Эта обязанность закреплена Федеральным законом 255-ФЗ от 29.12.2006. Рассмотрим подробнее как правильно отразить больничный лист в справке 2-НДФЛ.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Нужно ли и в каких случаях указывать БЛ в документе?

Рассмотрим, входят ли больничные листы в справку 2-НДФЛ, нужно ли указывать БЛ в отчете и в каких случаях это делать. Средний заработок полагается только тем работникам, которые отсутствовали на рабочем месте по уважительной причине. Подтверждением заболевания и является больничный лист.

Важно! Бухгалтер просчитывает пособие в течение 10 календарных дней со дня представления документа, а выплачивает начисленную сумму вместе с ближайшей зарплатой.

Подобные выплаты облагаются налогом на доходы физических лиц и в обязательном порядке отражаются в отчете 2-НДФЛ.

Перечень следующих страховых случаев обязывает работодателя выплачивать пособие по временной нетрудоспособности и включать удержанные суммы налога в отчет:

- Обследование и сдача анализов.

- Лечение в санатории после стационара.

Почему иногда БЛ не попадает в отчетность?

Получить больничный в медучреждении можно не только по болезни, но и в случае беременности. Законодательно утверждено право женщины, работающей по трудовому договору, получать пособие по беременности и родам через своего работодателя. Согласно НК РФ, пособие по БиР включено в перечень выплат, не облагаемых никакими налогами. В отчет 2-НДФЛ включать подобные выплаты не требуется в полном объеме.

Как отразить в отчете начисленное пособие по временной нетрудоспособности?

Суммы начисленных пособий по временной нетрудоспособности отражаются в Приложении к справке о доходах физического лица с обязательным указанием месяца фактического получения денежных средств и кода доходов.

Код дохода 2300 – что это значит?

Чтобы Налоговая инспекция смогла определить, какой вид дохода включен в справку, все выплаты в пользу работников кодируются. Полный перечень кодов можно посмотреть в Приложении 1 к приказу ФНС России № ММВ-7-11/387 от 10.09.15. Суммы пособий по временной нетрудоспособности нужно отразить с предусмотренным для этого случая кодом 2300.

Код дохода 4800 – что это значит?

К коду 4800 относятся следующие иные выплаты:

- Суточные в части превышения лимита, не облагаемого НДФЛ (п.3 ст. 217 НК РФ).

- К этому коду дохода относится доплата к пособиям, в том числе и пособию по листку нетрудоспособности, до среднего заработка, выдаваемым за счет средств работодателя (п.1 ст. 217 НК РФ).

- Сумма увеличения номинальной стоимости доли в Уставном капитале (п.5 ст. 226 НК РФ).

Перечень видов дохода по коду 4800 открыт и разрешен к использованию в случае, если невозможно точно определить соответствующий код.

Пошаговая инструкция и примеры формулировок

Справка 2-НДФЛ относится к годовой отчетности. Приказом ФНС №ММВ-7-11/566@ от 02.10.18 внесены изменения в форму бланка. С 2019 года нужно будет заполнять две разные справки – для выдачи работнику и для отчета перед контролирующими органами.

Организации и ИП, имеющие наемных работников, заполняют и представляют отчет в ФНС один раз в год.

Рассмотрим подробную инструкцию по отражению сумм пособий в справке 2-НДФЛ:

Особенности заполнения переходящих бюллетеней

Обратимся к письму ФНС России № БС-3-11/4922@ от 21.10.2016. Налоговая служба считает, что отражать доход в виде пособия по временной нетрудоспособности нужно в том месяце, когда пособие выдается.

Пример: Иванов А.С. болел с 10.12.2018 по 16.12.2018. Больничный лист был предъявлен в отдел кадров в первый день выхода на работу. Бухгалтер Родионова О.А. произвела расчеты и начислила пособие 26.12.2018 в размере 8782,50руб за 7 календарных дней. Исчисленный НДФЛ составил 1141,73руб.

В декабре Иванов А.С. пособие не получит, так как срок выплаты зарплаты в этом месяце минул. Сумма больничного будет выплачена 10.01.19 в размере 7640,77руб. (8782,50 – 1141,73) и попадет в справку 2НДФЛ за 2019 год.

В заключение стоит отметить, что первые три дня болезни работодатель обязан оплатить из собственных средств. Возмещение остальных дней ложится на плечи территориального Фонда страхования по месту регистрации юридического лица.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

В регионах с пилотным проектом, где пособия по временной нетрудоспособности напрямую выплачивает ФСС, справки 2-НДФЛ по этим выплатам также выдает ФСС.

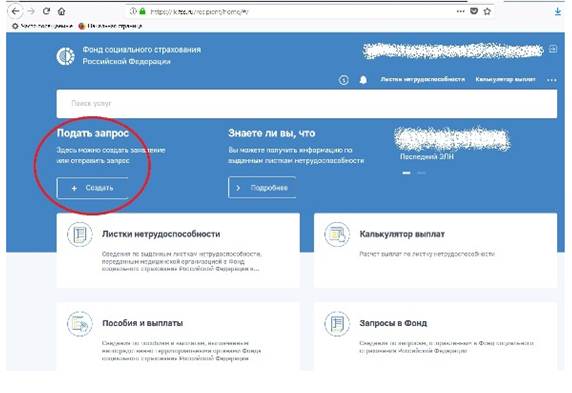

В отделении фонда по Ямало-Ненецкому округу подробно рассказали, как можно заказать справку.

1. Каким образом можно подать заявление на получение справки о доходах (произведенных выплатах) в ФСС?

— путем обращения в региональное отделение ФСС РФ (лично, через уполномоченное лицо или путем направления заявления почтой);

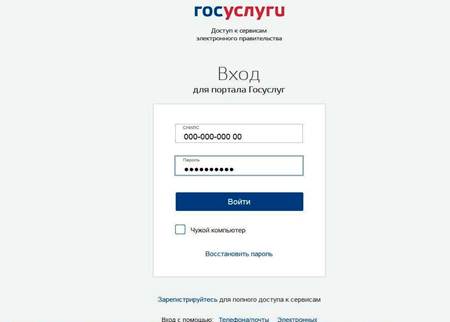

— онлайн через личный кабинет застрахованного гражданина.

По обращениям, направленным иными способами без приложения надлежащим образом оформленного заявления с личной подписью (через электронную почту, форму обратной связи на сайте регионального отделения или ФСС РФ и т.д.), выдача указанных справок НЕВОЗМОЖНА!

2. Какие документы необходимы при обращении за справкой в региональное отделение ФСС лично?

Для этого вам необходимо заполнить заявление, а также предъявить специалисту регионального отделения документ, удостоверяющий личность.

При обращении с заявлением через уполномоченного представителя необходимо будет предъявить паспорт уполномоченного представителя и доверенность (заверить ее может нотариус или ваш работодатель).

3. Как заказать справку онлайн?

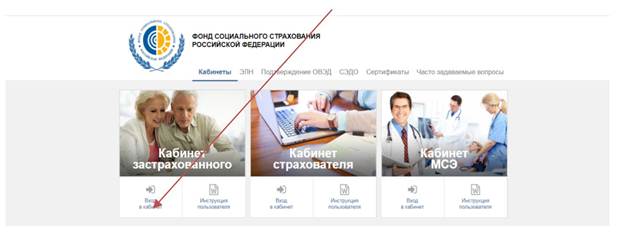

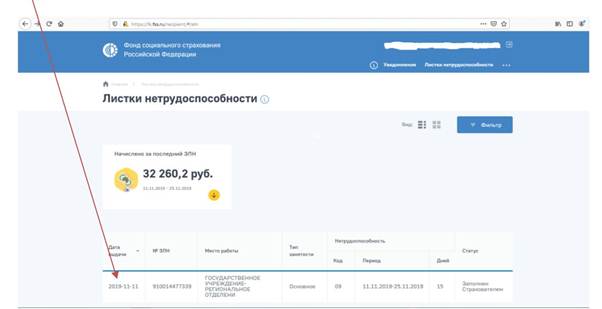

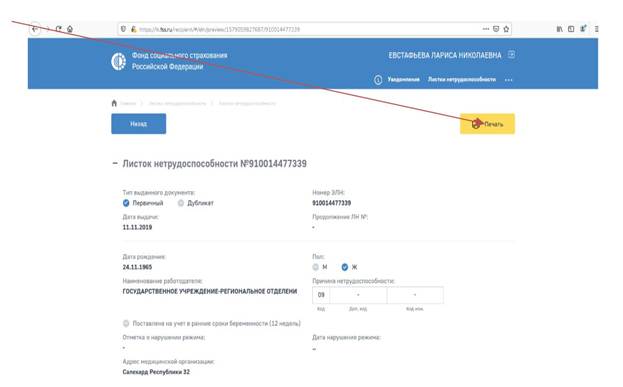

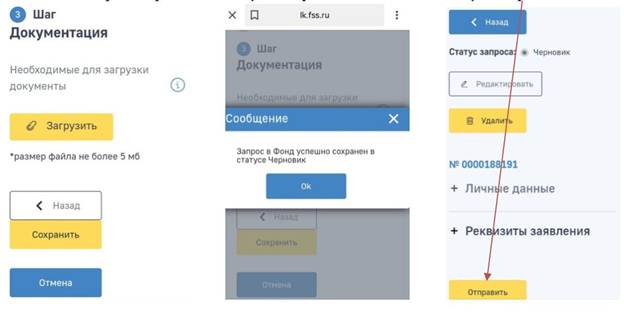

3.1. Для того, чтобы распечатать Лист нетрудоспособности, необходимо нажать на строчку.

Важно: получение ответа по e-mail в данном случае НЕВОЗМОЖНО (см. вопрос 6)! В случае выбора этого варианта справка будет направлена в Личный кабинет или по почте.

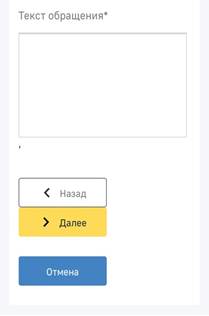

В Шаге 2 заполнить реквизиты заявления:

В тексте обращения необходимо указать следующую информацию:

— вид справки: справка о произведенных выплатах/о доходах и суммах налога физического лица (2-НДФЛ);

— количество экземпляров справки (например, 2 экземпляра);

— полный почтовый адрес с указанием индекса (при необходимости отправки почтовым отправлением).

4. Через сколько дней я получу справку?

При запросе справки одним из указанных способов справка будет подготовлена в течение трех рабочих дней и направлена удобным способом (почтой или в личный кабинет).

5. Сколько справок мне дадут, если в течение года я получал разные пособия от ФСС или несколько раз ходил на больничный?

Сведения о доходах по всем страховым случаям, случившимся в период работы у одного работодателя, будут представлены в одной справке.

6. Почему нельзя прислать готовую справку на электронную почту?

Сведения, содержащиеся в справках, носят конфиденциальный характер, поэтому направление их по незащищенным каналам связи, к которым относится электронная почта, невозможно.

АКЦИЯ ПРОДЛЕНА

Читайте также: