Как узнать что банк списал долг по кредиту через налоговую

Обновлено: 18.05.2024

Неисполнение заемщиком долговых обязательств несет серьезные последствия, начиная от начисления штрафов и заканчивая изъятием имущества. Поэтому при наличии просрочек, важно знать свою задолженность по кредиту. А уточнить ее можно несколькими простыми способами.

Что такое задолженность по кредиту и почему она появляется?

Кредитование для многих – единственный способ стать обладателем дорогостоящей бытовой техники, машины или собственного жилья. Однако при обращении в банк, далеко не все трезво оценивают свои финансовые возможности. И зачастую возврат заемных средств становится неподъемной ношей.

В юриспруденции используется такое понятие, как ссудная задолженность. В нее изначально включается сумма, выданная клиенту, и проценты за пользование займом. При появлении просрочек к ней прибавляются штрафы и пени, начисленные за ненадлежащее исполнение заемщиком обязательств.

Ссудная задолженность регулярно уменьшается на величину ежемесячных платежей, которые вносятся заемщиком. В случае нарушения условий договора она возрастает. Остаток ссудной задолженности в народе и принято называть долгом по кредиту.

Причин появления такой проблемы несколько:

- Забывчивость клиента. Человек, взяв займ на небольшую сумму, просто забывает его погасить.

- Неправильное планирование бюджета. Заемщик нерационально распределяет полученный им месячный доход, из-за чего средств на оплату кредита просто не остается.

- Изменение финансового положения. Чаще всего такое бывает при увольнении и невозможности быстро найти новый источник дохода.

- Намеренные действия. Гражданин оформляет кредит, не имея при этом планов его погашать. В этом случае можно говорить о мошенничестве, подлежащем уголовному преследованию.

- Просрочки ради интереса. Существует категория людей, допускающих просрочки с целью посмотреть на реакцию банка или пообщаться с коллекторами.

Тех, кто намеренно не отдает долг единицы. В основном появление проблемы связано с финансовыми трудностями.

Мы рекомендуем оформить подписку на наш сервис Защита от мошенников. Мы проинформируем вас по СМС не только о о допущеннных просрочках, но и если кто-то попытается оформить на кредит без вашего ведома.

Чем опасны долги по кредитам?

Многие интересуются что будет если не платить кредит? Последствия невыплаты заемных средств могут быть различными:

Неплательщик может быть также привлечен к ответственности по статье 177 Уголовного Кодекса РФ за злостное уклонение от исполнения обязательств по кредиту. Это возможно при сумме долга, превышающей 2 миллиона 250 тысяч рублей. Наказание – штраф до 200 тысяч рублей, обязательные работы или арест на срок до 2-х лет.

Для чего необходимо проверять кредитную задолженность?

Проверка кредитной задолженности необходима в следующих ситуациях:

- Совершена просрочка по кредиту, но точную сумму с учетом начисленных пеней и штрафов человек не знает.

- Внесен последний по графику платеж по кредиту. В этом случае запрос информации станет гарантом того, что обязательства исполнены полностью. Известны случаи, когда клиент вносил неправильную сумму и за ним оставался долг в несколько рублей. Из-за этого банк начислял дополнительные штрафы.

- Перед обращением за новым кредитом. Банк в попытке удержать клиента может намеренно не вносить в базу данных сведения о полном погашении кредита, чтобы человеку отказали в других финансовых организациях.

- Сегодня участились случаи, когда мошенники оформляют кредит на человека без его ведома. Поэтому каждому рекомендовано периодически проверять наличие долгов, чтобы вовремя предотвратить негативные последствия.

Узнать о наличии долгов и избавиться от них следует и перед тем, как устраиваться на новую работу. Многие солидные компании отказывают в трудоустройстве людям, имеющим финансовые проблемы. Особенно это касается должностей, предполагающих материальную ответственность.

Важно! Проверять наличие долгов необходимо в случае утери паспорта или его передачи третьим лицам. Аферисты вполне могли воспользоваться документом для получения займа в МФО.

Рекомендуем к прочтению: ТОП 10 мифов о кредитной истории

5 способов узнать задолженность по кредиту

Для проверки наличия задолженности и ее суммы одной фамилии недостаточно. Потребуются все данные о заемщике, в некоторых случаях даже сведения из паспорта. Чтобы информация оказалась актуальной, она должна быть взята из официальных источников. Выделяют несколько способов узнать кредитную задолженность.

Проверить кредитную историю в Юником24

Одним из самых простых способов узнать становится использование сервиса Юником24. С его помощью можно быстро запросить кредитную историю. Он позволяет оперативно получить полную информацию о своем финансовом положении.

Подробно о кредитной истории мы писали здесь.

Кредитная история хранится в специальных банках. Запрашивать ее бесплатно разрешено только два раза в год. Но при обращении в банк кредитных историй напрямую придется долго ждать получения информации. Облегчить и ускорить процесс помогает компания Юником24.

Для получения сведений достаточно совершить несколько простых действий:

- Останется лишь оплатить предоставление информации. Готовый отчет через некоторое время поступит на указанный в анкете адрес электронной почты.

Процесс получения данных занимает не более 20 минут. Актуальность и достоверность всех сведений гарантированы.

Важно! В банке кредитный историй информация хранится не более 10 лет. Причем этот срок отсчитывается с момента погашения займа, а не его получения.

Обращение в банк

Для получения информации по кредиту, о котором клиент точно знает, лучше обратиться непосредственно в банк. Согласно 408 статье Гражданского Кодекса каждый гражданин имеет право на получение информации о состоянии своих счетов независимо от давности получения займа.

Чтобы получит сведения необходимо:

- Прийти в отделение банка и написать заявление на предоставлении информации. Бумага адресуется руководителю финансовой компании.

- Подождать от 3 до 10 дней. За это время банк обязан подготовить сведения.

- Снова прийти в отделение банка и забрать готовую справку.

Согласно 353-ФЗ от 21.12.2013 г. данные предоставляются бесплатно. Но только в том случае, если клиент запрашивает их единожды. Повторное обращение может оказаться платным. Попросить денег могут и за оформление справки в срочном порядке.

Использование официального сайта ФССП для проверки задолженности

На сайте ФССП (Федеральной службы судебных приставов) хранится информация обо всех задолженностях, по которым вынесено судебное решение и начато исполнительное производство. То есть если кредитор еще не обращался в суд за взысканием долга, то и сведений на портале не будет.

Если же информация попала в базу ФССП, то судебные приставы примут меры для истребования от должника денег. В первую очередь они спишут средства с открытых у заемщика счетов в банке. Когда от должника никакой реакции не поступает, приставы переходят к описи имущества.

Поэтому важно, как можно раньше узнать о долгах. Для этого нужно:

- На экране появится таблица с информацией об имеющейся задолженности.

Из предоставленной информации удастся узнать и контактные данные судебного пристава, занимающегося взысканием долга. В случае возникновения вопросов с ним легко можно связаться.

Через терминал или банкомат

Проверить наличие задолженности можно через терминал или банкомат того банка, с которым заключался контракт. Достаточно совершить простые действия:

Такая возможность есть не у каждого банкомата или терминала. Если ее нет придется обращаться к оператору банковского отделения.

Через портал Госуслуги

С недавнего времени запросить кредитную историю и узнать обо всех долгах можно через Госуслуги. Для этого необходимо иметь на портале учетную запись с подтвержденными в ней сведениями. Дальнейшая схема действий следующая:

В течение одного рабочего дня вся информация поступит в личный кабинет на портале. Если ее будет недостаточно, можно обратиться по указанным в отчете реквизитам непосредственно в БКИ для уточнения сведений.

Ответы на частые вопросы от эксперта

Получение сведений о задолженностях – простой процесс. Но ввиду слабой юридической и финансовой грамотности многих людей, он часто вызывает вопросы. Ответим на самые распространенные из них.

Удастся ли узнать задолженность другого человека?

Узнать о финансовых трудностях постороннего человека можно только в том случае, если у него имеется долг, по которому вынесено судебное решение. На сайте ФССП отражается информация об исполнительных производствах по поводу всех граждан России. Она является открытой и для ее получения достаточно знать только ФИО человека.

Через сторонние сервисы, например, Юником24 удастся получить информацию, но только в том случае, если имеется доступ к паспортным данным заемщика. Аналогичная ситуация и с обращением через портал Госуслуги или ЦБ РФ. Но использовать конфиденциальные данные гражданина разрешено только с его письменного согласия.

Важно! Узнать информацию о просрочках по конкретному кредиту можно в самом банке. Но сделать это удастся только человеку, выступающему в роли поручителя по контракту.

Как узнать о задолженности бесплатно и только по фамилии?

Зная только фамилию можно получить данные только о тех задолженностях, по которым начато исполнительное производство. Такая информация в открытом доступе размещена на сайте ФССП. Никаких других легальных способов не существует.

Как узнать о кредитах умершего родственника?

Даже если человек умер, информация о его задолженностях остается конфиденциальной. Запросить ее могут только наследники, так как все обязательства усопшего переходят на них. Для этого придется предоставить в банк свидетельство о смерти и бумаги, подтверждающие факт наследования имущества.

Что делать, если выявлены долги по кредитам?

Ответ на этот вопрос зависит от причины появления долга. Если человек не имеет к нему никакого отношения и обязательства появились в результате мошеннических действий третьих лиц, то нужно вначале оповестить об этом банк, а затем написать заявление в полицию. Если в ходе расследования факт аферы подтвердиться, то долг банк обязан будет списать.

Сложнее обстоит ситуация, когда человеку просто нечем платить по кредиту. Но и тут есть несколько вариантов:

- Попросить банк о реструктуризации. Если клиент подтвердит свое намерение выплатить долг, банк пойдет ему на встречу. Он увеличит срок договора, снизит ежемесячный платеж.

- Обратиться к кредитору с просьбой о кредитных каникулах. Если финансовые трудности временные и через два - три месяца они решатся, банки могут предоставить отсрочку платежей. Заемщику нужно будет вносить только проценты по займу, а основную сумму выплатить позже. Некоторые компании предоставляют своим клиентам одновременно с финансовыми каникулами еще и увеличение срока кредитования.

- Показать кредитный контракт опытному юристу. Есть маленький шанс на то, что в тексте договора имеются пункты, противоречащие закону. Тогда документ можно будет оспорить в суде. В случае положительного решения стороны возвращаются в первоначальное положение, а значит выплатить придется только тело кредита. Но особенно рассчитывать на это не стоит, так как в современных банках работают хорошие юристы и договора продуманы до мелочей.

- Если просрочки возникли по уважительным причинам, например, болезни, то можно обратиться с подтверждающими этот факт документами к кредитору. В этом случае удастся отменить начисленные штрафы и пени.

- Признать банкротство. При сумме долга свыше 500 тысяч рублей человек может в судебном порядке инициировать процедуру банкротства. Но при этом придется подтвердить потерю платежеспособности. В случае признания человек банкротом все его имущество продается, а вырученные средства направляются на погашение долгов. После завершения процедуры гражданину запрещено будет занимать руководящие должности в финансовых организациях на протяжение 10 лет, а в иных компаниях – 3 лет. К тому же он не сможет больше обращаться за кредитами в течение 5 лет.

Что нельзя делать при наличии кредитной задолженности?

В случае просрочек по кредитам главное не паниковать. Из любой ситуации можно найти выход. Если самостоятельно определить верные шаги не получается, можно обратиться к юристам. Главное, не совершать основных ошибок заемщиков:

Нельзя надеяться на то, что банк простит долг. Этого не будет никогда. Даже когда истекает срок исковой давности, у финансовой компании остается возможность продать долг. В этом случае все меры по его взысканию предпринимаются с новой силой.

Каждому человеку, даже если он никогда не брал кредит, рекомендуется периодически проверять свою финансовую репутацию. От действий мошенников не застрахован никто. А тем, кто допускал просрочки, запрашивать подобную информацию следует обязательно. Только так удастся избежать негативных последствий. Получить все необходимые сведения сегодня можно, не выходя из дома. Достаточно воспользоваться онлайн сервисами.

Если вы должны налоговой достаточно долго, есть способ избавиться от долга. Будет суд и кипа бумаг, но попробовать стоит.

Предприниматель был должен налоговой 800 000 рублей. С помощью документов и терпения ему удалось списать долг. Юрист Денис Савин рассказывает, как сделать также.

Кто интересуется долгами

Есть у компании долги перед налоговой или нет — не тайна, любой может узнать об этом. Обычно долги проверяют:

- банки, чтобы понять, можно ли открывать счет или нет. Если долги есть, банк отказывает в счете;

- поставщики или клиенты. Возможно, из-за крупного долга клиенты не рискнут связываться с компанией. Вдруг компания не выполнит обязательства по сделке или налоговая заподозрит в ней однодневку. В любом случае это кажется рискованным;

- инвесторы. Допустим, инвестор планирует выкупить компанию, а у компании полмиллиона рублей долга. Долг может показывать ненадежность компании или снизить ее стоимость;

- заказчики тендеров. Из-за долга есть риск лишиться возможности побороться за тендер.

Заказчики негосударственных тендеров вправе требовать от участников, чтобы у них не было долгов по налогам. Для гостендеров отсутствие долгов — обязательное требование. Это описывает 44 ФЗ, закон о госзакупках.

Если компания переплатила налоги, переплату можно вернуть. Но если у компании висит долг перед налоговой, вернуть переплату труднее.

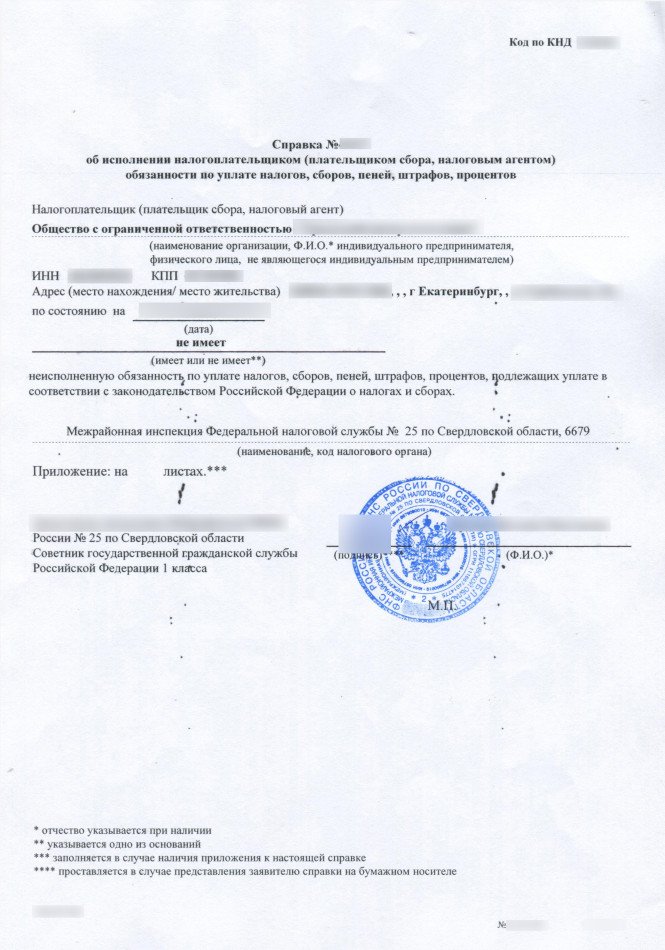

Есть несколько способов узнать о долге компании. Самые частые такие: доброжелатель проверяет компанию через сервис налоговой или просит у компании справку от налоговой, где та напишет о долгах.

Проверка через сервис занимает две минуты: вы вбиваете ИНН, и сервис показывает, что с долгами. Суммы долга не видно, но видно, что он есть.

Если у компании нет долгов перед налоговой, справка может выглядеть так:

Чтобы не рисковать сделками и счетом в банке из-за долгов, советую попробовать списать долги.

Как появляется долг

Есть два типа долга перед налоговой: о котором налоговая знает и уже что-то делает, и котором как бы знает, но ничего не делает. Теперь по порядку.

В 99,9% случаев налоговая узнает о долге и не забывает о нем, пока не получит деньги.

Что делать, если налоговая заблокировала счет

У налоговой нет доступа к счету, поэтому для списания долга ей нужен банк. Как только налоговая решает, что пора списывать, она дает поручение банку, и банк списывает.

В Модульбанке долг выглядит так. Это список долгов перед банком и налоговой. Желтым — только налоги:

В одной сотой процента что-то происходит, и налоговая запутывается. Например, налоговая заметила долг, но не поручила банку его списать или поручила, но на счете не было денег, и списать не получилось. Обычно налоговая подает в суд, а тут почему-то не стала. И вот появился долг.

Я не знаю, почему появляются долги, с которыми ничего не происходит. Видимо, дело в людях: кто-то что-то забыл, потерял или пошел выпить чай. Насколько могу судить, налоговая могла потерять долг, когда менялся налог или формула расчета, компания переезжала в другой город.

По моей практике, долги по забывчивости появлялись несколько лет назад. Сейчас налоговая автоматизировала работу, и программы помогают всё помнить и держать под контролем. Если у компании есть долги, советую платить: налоговая о них не забудет.

Какие долги можно списать

Безнадежную задолженность описывает 59-я статья Налогового кодекса. В ней — причины, по которым налоговая обязана признать долг, безнадежным к взысканию. Часть из причин связана с тем, что компания перестает существовать. Например, банкротство или смерть ИП — мы о них говорить не будем.

Для вас важны две причины: прошел срок взыскания налогов и есть судебный акт, что налоговая больше не вправе требовать долг.

Срок для безнадежного долга

46-я и 47-я статьи Налогового кодекса — сроки по налоговым долгам

У налоговой есть срок, когда она обязана получить долг. Срок зависит от ситуации:

- двадцать дней на требование погасить долг, если налоговая доначислила его в результате проверки;

- три месяца с даты, когда компания была обязана заплатить, но не заплатила;

- два месяца для взыскания налогов, пеней и штрафов со счета компании;

- шесть месяцев для взыскания через суд. Срок отсчитывается с предыдущего — двухмесячного;

- год для взыскания за счет имущества компании;

- два года для взыскания через суд за счет имущества компании.

Срок считается со дня добровольной оплаты.

Срок может продлеваться, если компания получила рассрочку или отсрочку от налоговой. Такое право дает 9-я глава Налогового кодекса.

Как получить отсрочку, тема отдельной статьи, но вот что надо знать для долгов. Если компания получила отсрочку или рассрочку, этот период не учитывается в сроке для взыскания долга.

Если прошло три года со дня, когда компания должна была заплатить налоги и компания не брала отсрочку у налоговой, долг можно считать безнадежным.

Как списать долг

Мало попросить налоговую списать долг. Скорее всего, понадобится подтверждение от суда, что он считается безнадежным. Теперь подробнее о шагах.

Получить справку о долгах перед налоговой. Справка нужна, чтобы показать суду: вот долг, и вот его надо списать. Как запросить справку, рассказывает налоговая на своем сайте. Если коротко, пишете заявление, а в ответ приходит справка. Эту справку надо сохранить, она пригодится для суда.

В законе нет требований к форме претензии, можно писать как угодно. Советую написать:

Скорее всего, в ответ на претензию налоговая ответит отказом и сошлется на Верховный суд: мол, долг можно списать только по суду. Ваша задача — сохранить копию претензии к налоговой и ее отказ.

Подать в суд. Формально суд должен рассматривать дело не дольше трех месяцев. Возможно, суд будет завален делами, тогда очередь до компании может дойти и через четыре месяца или позже. Если справка без долгов нужна к определенному сроку, советую подавать в суд за полгода до срока.

Предприниматель Ирина была должна налоговой 800 000 рублей: это недоплаченные налоги и взносы, пени и штрафы. Срок для взыскания прошел, Ирина подала в суд.

Мнение суда по итогам разбирательств:

Суд признал долг перед налоговой безнадежным, Ирина смогла его списать.

Нет требований, что писать в напоминании, поэтому можно обычными словами, в духе: уважаемая налоговая, вот документ от суда, спишите долг.

Запросить новую справку от налоговой. Справка нужна, чтобы убедиться: теперь всё в порядке, долга нет.

Пожаловаться на налоговую, если в справке долг еще висит. Налоговая обязана списать долг за шесть рабочих дней. Если неделя прошла, а справка не изменилась, отправляйте жалобу.

Обязательного шаблона для жалобы тоже нет, советую описать ситуацию с ссылками на законы, решения суда и любые другие документы.

МОСКВА, 13 сен – МОСКВА, Валерия Княгинина. Банки при поддержке ЦБ РФ начинают активизировать процесс списания "плохих долгов". Делают они это, прежде всего, для расчистки своих балансов, чтобы не пришлось держать без дела резервы и снизить риски. Но это вовсе не означает, что заемщикам можно расслабиться.

Количество "плохих долгов" в России к концу 2020 года может достигнуть 15%, подсчитали аналитики агентства S&P. Из кредитного портфеля банков, составляющего по данным ЦБ на 1 августа 72,845 трлн рублей, к концу года проблемными станут ссуды на 10,9 трлн рублей. Эта сумма равняется половине федерального бюджета в 2020 году. Миновать банкротство и улучшить банковские показатели, по мнению главы ЦБ Эльвиры Набиуллиной, поможет списание с заемщиков "плохих долгов", что она и посоветовала финансовым организациям.

По мнению опрошенных агентством "Прайм" экспертов, списание "плохих долгов" позволит снизить коэффициент рисков в банковской сфере на 20-30% и тем самым снять существующее напряжение на фоне экономического кризиса. Скорость списания безнадежных дебиторских задолженностей повлияет на текущую финансово-экономическую атмосферу в стране и оперативность рефинансирования большинства рентабельных отраслей, нуждающихся в экстренных инвестициях, считают аналитики.

ЧТО ТАКОЕ "ПЛОХИЕ НАЛОГИ"

Под "плохими долгами" понимаются выданные банком кредиты, выплаты по которым задерживаются на более чем 90 дней и шансы на возврат очень сомнительные. Безнадежными признаются долги, по которым просрочка достигает 360 дней. Списание таких долгов – это по факту фиксация убытка или покрытие их за счет заранее сформированных резервов по долгам, объясняют эксперты.

"В России банки под "плохие кредиты" обязаны отчислять резервы от 20% до 100%. Чем больше растет просроченная задолженность, тем больше финансово-кредитные организации должны резервировать средств по таким проблемным платежам", — объясняет ведущий аналитик QBF Олег Богданов.

Это двойной удар по банкам, так как по выданному кредиту он не получает платежи, а зарезервированные под плохой кредит средства не принесут требуемой доходности, добавляет он.

Чтобы снизить подобное давление на капитал банка, ЦБ и предлагает ускорить списание "плохих долгов". Для банков это значит закрытие договора, продажу долга коллекторам, следовательно, высвобождение средств, которые они направляют на резервирование, отмечает эксперт.

"Это ни в коем случае не означает прощение долгов заемщикам. Банки смогут списывать со своего баланса кредиты, подпадающие под критерии, которые определил регулятор. Но требования как таковые не пропадают – банки могут продолжать по ним взыскание", — поясняет руководитель практики банкротства и финансовой реструктуризации юрфирмы "Ильяшев и Партнеры" Дмитрий Константинов.

Сама же процедура списания долгов относится к ведению бухгалтерского учета кредитной организацией. Не стоит ждать, что заемщик, которому не хочется платить по кредиту, придет в банк и будет требовать списать его долг, добавляет он.

КАК И С КОГО СПИШУТ ДОЛГИ

Списание долга — достаточно редкий случай в банковской практике. По общему правилу это происходит либо в связи с истечением срока исковой давности (три года), либо в связи с банкротством.

В своем заявлении Набиуллина не конкретизировала критерии для списания долга и не обговаривала, в какой пропорции государство и банки поделят списанный долг, поэтому процедура скорее всего будет осуществляться по действующему закону.

Согласно положению Банка России "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности", банк вправе списать задолженность за счет сформированного резерва по соответствующей ссуде.

"При списании безнадежной задолженности по ссудам и процентов по ней кредитная организация обязана предпринять необходимые и достаточные юридические и фактические действия по взысканию указанной задолженности. У каждого банка свои инструкции на этот счет", — объясняет ведущий юрисконсульт КСК Групп Ирина Михеева.

Осуществляться списание безнадежных дебиторских задолженностей скорее всего будет по классической схеме, давно отработанной на Западе и ныне взятой на вооружении и в России, считает экономист Николай Неплюев, член Ассоциации профессиональных директоров АНД.

"Как правило, выявляются наиболее нерентабельные, слабые звенья и списываются по упрощенной схеме, без прохождения всех обязательных бюрократических процедур автоматически на основе общего аудита. Это не магистральный и не лучший путь решения проблемы, но наименее трудоемкий и самый оперативный", — объясняет он.

Обычно под списанием понимается продажа (переуступка права требования, или договор цессии) с баланса банка коллекторам или его дочерним компаниям, занимающимся hard collection, добавляет CEO краудлендинговой платформы JetLend Тарас Черевко.

"Таким образом происходит "расчистка балансов". Банк выставляет на аукцион пул необслуживаемых кредитов, а коллекторские агентства приобретают его за определенную комиссию", — говорит эксперт.

В первую очередь под списание попадут задолженности по процентным ставкам системообразующих организаций и предприятий, впоследствии это может коснуться и некоторых дебиторских долгов населения. Избежать списания банки могут, только восстановив свою платежную дисциплину. Сделать это можно путем реструктуризации задолженностей, корреляции процентных ставок и сроков их погашения, объясняет Неплюев.

КАК ЭТО ПОМОЖЕТ ЭКОНОМИКЕ

Банкам, которые заранее не формировали 100% резервы по безнадежным долгам, придется понести значительные расходы на дорезервирование и фиксацию убытков от списания ссуды, считает доцент кафедры финансового менеджмента РЭУ им Г.В.Плеханова Аяз Алиев.

"Это приведет к недополучению выгоды от реализации "плохих долгов" коллекторам, которые как правило выкупают долг за 10% от суммы кредита, что не так много, но все-же лучше, чем полное списание", — считает он.

Однако в целом, тщательная переоценка качества кредитных портфелей и, как результат, списание "плохих долгов" позволит снизить коэффициент рисков в банковской сфере на 20-30% и тем самым снять существующее напряжение на фоне экономического кризиса.

"Скорость списания безнадежных дебиторских задолженностей напрямую повлияет на текущую финансово-экономическую атмосферу в стране и оперативность рефинансирования большинства рентабельных отраслей, нуждающихся в экстренных инвестициях", — заключает Неплюев.

Причин, по которым люди берут кредиты, множество. Кто-то хочет приобрести жилье, кто-то — открыть свое дело; бывает, что стать заемщиком вынуждают проблемы со здоровьем, ведь многие медицинские процедуры стоят больших денег. Оформляя заём, почти все пребывают в уверенности, что быстро его погасят, однако материальное положение — вещь нестабильная. Поэтому нередко бывает так, что человек остается один на один с крупным долгом, выплачивать который ему абсолютно нечем. В этом случае не стоит паниковать, ведь существует возможность списания долгов по кредитам. В статье расскажем о том, как избавиться от кредитного долга физическому лицу.

Можно ли физическому лицу списать долги по кредитам

Рефинансирование

Так называют изменения условий кредитования для облегчения возврата задолженности. С юридической точки зрения рефинансирование является целевым кредитом, когда банк предоставляет человеку средства, чтобы он погасил старую задолженность. Ни на какие другие нужды полученные деньги тратить нельзя: это всегда прописывается в договоре.

Услуга рефинансирования есть во многих банках, однако, чтобы ее получить, клиент должен соответствовать ряду требований. В первую очередь — возраст от 21 года до 65 лет, гражданство РФ и официальное трудоустройство с трудовым стажем не менее года. Важен и уровень дохода: обычно банки отказывают в рефинансировании людям, чей размер ежемесячного взноса превышает 50% от заработной платы. Есть требования и к самому кредитному договору. Рефинансировать заём удастся, если по его выплате нет просрочек, клиент совершил больше шести платежей и до окончания срока действия договора осталось больше трех месяцев.

Помимо оригинала кредитного договора для процедуры рефинансирования нужно предоставить справку от банка, который выдал заём. Там должны содержаться реквизиты кредитора, сведения о наличии просрочек и полная сумма для расчета.

Сам процесс рефинансирования не сильно сложный. После подписания нового кредитного договора переоформляются документы по займу, а затем оформляются бумаги для перечисления средств. После этого заемщик выплачивает долг на новых условиях. В целом рефинансирование — хороший выход для обладателей ипотеки и других кредитов на длительный срок, однако стоит знать, что данная процедура уменьшает только размер ежемесячных платежей, а общая сумма долга при этом увеличивается. Одним словом, заемщику стоит тщательно проанализировать свое финансовое положение и жизненные перспективы, прежде чем прибегать к данной процедуре. Важно понимать и то, что банк самостоятельно определяет, предоставлять услугу рефинансирования или нет; на практике положительное решение принимается редко.

Реструктуризация

Это процедура по изменению условий возврата задолженности, благодаря которой заемщик получает более мягкие условия выплат. Это могут быть отмена пени или штрафов за просрочку, кредитные каникулы по телу или процентам долга, пролонгация договора и даже замена валюты. В отличие от рефинансирования провести реструктуризацию долга можно только в том банке, в котором был взят изначальный кредит.

Что касается требований к заемщику, то, как показывает практика, банки предоставляют подобную услугу только тем должникам, кому выплатить кредит помешали серьезные обстоятельства. Это может быть потеря работы или резкое снижение зарплаты, тяжелая болезнь, призыв в армию, отпуск по уходу за ребенком и подобное. Такую позицию легко понять: банку нужны доказательства, что должник не справился с взятыми на себя обязательствами не из-за собственной безалаберности и сможет выплатить нужную сумму, если ему немного помочь.

Чтобы оформить реструктуризацию достаточно написать заявление, предоставить паспорт, выписку из банка с номером лицевого счета, кредитный договор и справку 2-НДФЛ. В случае увольнения требуются трудовая книжка и справка из центра занятости населения о постановке на учет с указанием суммы получаемого пособия. При реструктуризации семейного долга по ипотеке дополнительно требуется согласие второго супруга. Документы на реструктуризацию оформляются быстро, в некоторых банках такая процедура и вовсе занимает один день.

Реструктуризация действительно помогает выбраться из долговой ямы, однако, как и в случае с рефинансированием, банк все равно остается в плюсе. Заемщику придется погасить кредит в полном объеме, а иногда итоговая сумма выплат также окажется больше изначальной. Кроме того, банки прибегают к такой процедуре крайне редко.

Банкротство физического лица

В отличие от вышеназванных процедур, которые лишь частично облегчают финансовую нагрузку на должника, банкротство — это полноценный способ списания долгов по кредитам физических лиц и ИП. При банкротстве есть шанс избавиться от оставшихся выплат полностью. Как это сделать, расскажем чуть ниже.

Списание долгов за давностью

Старый, но очень рискованный способ списания долгов. Не сумев договориться с неплательщиком мирным путем, кредитор подает на него в суд, однако существует срок исковой давности — три года с момента выявления правонарушения. Если за это время заявление не поступит в инстанцию, долг автоматически признается безнадежным и не подлежит взысканию. Однако уповать на то, что у сотрудников банка не окажется времени заняться подобным вопросом, глупо. Терять средства не хочет никто, и в крупных банках давно существуют специальные юридические отделы, которые занимаются подобными вопросами. Так, по истечении двух с половиной лет с момента подачи иска банк отзывает исполнительный лист и подает в суд снова. Процесс может повторяться не раз, и долги не спишут.

Банкротство как способ избавления от кредитов

Как мы уже сказали, преимущество банкротства — в возможности избавиться от оставшегося долга. Однако это довольно трудоемкая процедура, в которой есть ряд нюансов. Списание кредитных долгов путем банкротства доступно любому человеку, чей заём суммарно превышает 500 000 рублей, а просрочка по выплатам — один месяц. Однако в суд можно обратиться и с меньшей суммой задолженности — от 250 000 рублей, если возникли обстоятельства, в силу которых очевидно и неизбежно наступление финансовой несостоятельности.

Чтобы начать процедуру банкротства, надо подать заявление в арбитражный суд по месту жительства. В документе должны быть указаны перечень кредиторов, общая сумма долга, причины ухудшения материального положения, а также сведения о личном имуществе и банковских счетах. Отметим, что по закону инициаторами банкротства физического лица также могут стать его кредиторы или непосредственно Федеральная налоговая служба.

Перед началом банкротства должник также обязан выбрать финансового управляющего из СРО — аккредитованной саморегулируемой организации. Это юридически грамотный человек, который выступает посредником между должником, кредиторами и судом. Его цель — соблюсти баланс интересов между всеми тремя сторонами. В целом в случае банкротства возможны три варианта развития событий.

Первый — упомянутая выше реструктуризация долга, только уже не по договоренности с банком, а в судебном порядке. На нее могут претендовать люди с регулярным доходом, которые ранее не признавались банкротами и не имели судимости за экономические преступления.

Второй вариант — реализация имущества должника. Этой процедурой занимается финансовый управляющий, который с помощью независимых экспертов проводит оценку имущества и направляет в суд документы для дальнейшего выставления его на аукцион. Стоит помнить, что на торги нельзя выставлять единственное жилье должника (если оно не ипотечное / не в залоге), земельные участки под единственным жильем, вещи индивидуального пользования, скот и загоны для него, транспортные средства для инвалидов, личные награды, продукты и деньги в сумме до величины прожиточного минимума на каждого члена семьи. Вырученные средства идут на погашение долгов, оплату услуг финансового управляющего и прочие издержки. Однако, если полученных от распродажи имущества средств не хватило на покрытие долга, суд освобождает предпринимателя от дальнейших обязательств перед кредиторами.

Самым приятным считается третий вариант — мировое соглашение. Оно наступает, если, например, долги заемщика оплачивает третье лицо или кредиторы отказываются от своих претензий.

Немного цифр

Сколько стоит списание задолженности по кредиту через банкротство? Минимальная сумма — 30–40 тысяч рублей, однако на практике расходы могут достигать и 200 тысяч. Большая часть из них идет на оплату услуг финансового управляющего. Минимальный срок списания долга по кредиту с помощью банкротства — девять месяцев, однако такая процедура может занимать и вдвое больше времени.

Что касается последствий списания долгов путем банкротства, то во время судебных тяжб должник не может выезжать за границу, покупать или продавать имущество и распоряжаться средствами на своих банковских счетах — все они передаются финансовому управляющему. После официального получения статуса банкрота человек в течение пяти лет обязан сообщать об этом при оформлении любых кредитов и займов. Кроме того, ближайшие три года он не может занимать какие-либо должности в органах управления юридическим лицом.

Конечно, банкротство — неприятное явление. По сути, это крайняя мера, однако часто бывают ситуации, когда лучше на нее пойти, чем скрываться от коллекторов или брать новые кредиты для погашения старых. При грамотной юридической помощи банкротство — одно из наиболее разумных решений для избавления от долгов. Тем более не обязательно заниматься данной процедурой самостоятельно, потому что сейчас существует много компаний, которые специализируются на законном списании банковских кредитов.

Куда обратиться за помощью в списании долгов?

Читайте также: