Как убрать ндс из сметы

Обновлено: 16.05.2024

![]()

Содержание

Гранд Смета – это специализированное программное обеспечение, благодаря которому можно обеспечить быстрое и качественное формирование сметной отчетности, расчетов и актов, по уже выполненным работам, составить любой вид справочной документации и рассчитать стоимость проекта. Помимо вышеперечисленных функций, в Гранд Смете можно рассчитать размер компенсируемого налога на добавленную стоимость при соблюдении режима УСН. Подробный порядок действий представлен в данной статье.

Принцип работы УСН

Упрощенная система налогообложения (УСН) – это формат перечисления налога в государственный бюджет для представителей малого и среднего бизнеса, действующий на основании Федерального закона N104-ФЗ от 24 июля 2002 года. Если стандартная система налогообложения (ОСНО) включает в себя комплексное формирование бухгалтерской отчетности и отчетных деклараций по уплате налогов различного характера:

- налог на добавленную стоимость (НДС);

- налог на прибыль;

- налог на имущество;

- налог на доходы физлиц (НДФЛ и прочее

- 6%, если обложению налогом подвергаются только доходы (Доход × 6%);

- 15%, если обложению налогом подвергаются доходы, уменьшенные за счет вычета суммы расходов ((Доход – Расходы) × 15%).

Что делать с НДС

Многие ИП и ООО решают идти легким путем и просто убирают показатели по НДС из сметной отчетности. Однако, если сотрудничество происходит между юр лицами на условиях официального договора, такой шаг может привести к неприятным для обеих сторон последствиям при формировании ежеквартальной налоговой отчетности.

Важно! Участникам упрощенного режима налогообложения запрещается исключать показатели НДС из сметы.

Почему нельзя убрать показатель НДС

- Рабочий штат насчитывает менее 100 человек

- Доходность за один календарный год не превышает 150 млн рублей

- У предприятия не имеется обособленных подразделений и территориально удаленных филиалов

Пример: один рулон обоев строительной организации стоит 50 рублей. Ставка налога НДС при этом равна 18%, что соответствует 9 рублям (50 × 18%). Соответственно, стоимость одного рулона для предпринимателя на УСН будет составлять 59 рублей. При этом сумму НДС никак не обособляют, и возврат средств НК предусмотрен. .

В гранд смете о общая сумма НДС указывается в Итогах, а категории сметы МАТ (стоимость сырья и материалов) и ЭМ (производственная эксплуатация машин) указываются без учета налога на добавленную стоимость. Исходя из этого, при формировании сметы подрядчик укажет в стоимости рулона обоев 50 рублей, потеряв при этом оставшиеся 9 рублей. Но так как подрядчик в данной ситуации не является плательщиком налога, в Итогах указать НДС он также не может. Что же делать в этом случае?

Как выразить возмещение НДС в Гранд Смете

Чтобы возместить сумму налога на добавленную стоимость в Гранд Смете, необходимо рассчитать размер НДС, который нуждается в компенсации.

Для того, чтобы рассчитать размер неучтенного НДС, необходимо ознакомиться с коэффициентами, которые используются в специальной формуле:

- МАТ – стоимость сырья и строительных материалов

- ЭМ – использование механизированной техники

- ЗПМ – оплата труда машинистов

- ОБ – другие виды оборудования

- НР – расходы по накладным (17,12%)

- СП – сметная прибыль (15%)

С применением вышеуказанных значений, детальный расчет компенсации НДС на УСН можно осуществить посредством несложной формулы:

(МАТ + (ЭМ – ЗПМ) + НР × 0,1722 + СП × 0,15 +ОБ) × 0,18, где

0,18 соответствует 18% (ставка НДС)

Важно! В связи с публикацией письма Госстроя No2536-ИП/12/ГС от 27 декабря 2012 года, формулу (МАТ + (ЭМ – ЗПМ) + НР × 0,1722 + СП × 0,15 +ОБ) × 0,18, приведенную в предыдущем письме Госстроя России NoНЗ-6292/10 от 6 октября 2003 года, принято считать неверной из-за применения коэффициента расходов по накладным.

Однако, на практике без этого коэффициента невозможно произвести досконально верный расчет суммы возмещения НДС, поэтому приведенная формула подходит для повсеместного использования, не исключая сметных программных редакторах.

В программном комплексе Гранд Смета используются та же самая формула и соответствующие коэффициенты. Необходимо зайти в ПО и осуществить ряд переходов по необходимым разделам:

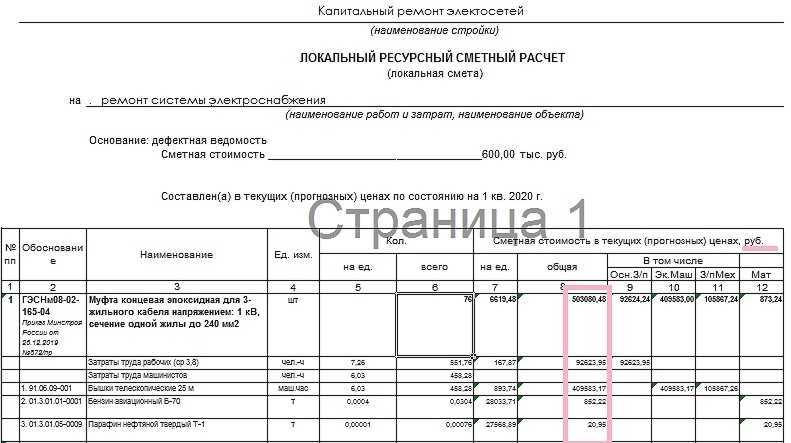

НДС в смете — это налог, на все виды работ, материалов, оборудования и т.п., которые должен обязательно учитываться в сметной документации. По правилам принятым в сметном деле в России внутри сметы все затраты подсчитываются и указываются без НДС. И только в конце в итогах сметы он проставляется на всю сумму СМР. Данный налог в зависимости от законодательства может варьироваться от 0 до 20%.

НДС в смете

Смета с НДС

Рисунок 1. Пример применения расценки в локальной смете

Рисунок 2. Итоги локальной сметы с НДС

Смета без НДС

Сметные формы без учета НДС при подведении итогов составляются довольно редко. Например, в случаях, если необходимо узнать стоимость лишь прямых затрат, накладных расходов и сметной прибыли. Также составление сметы без НДС возможно в случае, если и Заказчик и Подрядчик являются плательщиками налога по упрощенной системе налогообложения.

Смета с НДС, а подрядчик работает без НДС или по №44-ФЗ от 05.04.2013 г.

Письмом Министерства Финансов Российской Федерации №24-03-07/61247 от 28.08.2018 г. предложено следующее: определение и дальнейшее обоснование начальной (максимальной) цены контракта (НМЦК), или цены контракта, заключенного с единственным подрядчиком (исполнителем, поставщиком), возможно с применением следующих методов:

- метод анализа рынка (сопоставление рыночных тем);

- нормативный метод;

- метод тарифов;

- метод проектно-сметный;

- метод затрат.

Кроме того, Законом о контрактной системе предусмотрено, что цена контракта является твердой в течение всего срока действия контракта и изменению не подлежит. Таким образом, выводом является то, НДС в смете в 2019 году не может быть увеличен, если смета включена в контракт, заключенный до повышения ставки НДС.

В случае, если подрядчик находится на упрощенной системе налогообложения и не является плательщиком НДС, согласно письму №НЗ-6292/10 от 06.10.2003 г., существует возможность применения коэффициентов к накладным расходам (НР) и сметной прибыли (НР) при составлении сметной документации (форма сметы №4, КС-2, КС-3 и прочих). Однако следует отметить, что предприниматели на УСН в любом случае должны оплачивать НДС за услуги, строительные материалы, конструкции и изделия, включающие в свой состав налог на добавленную стоимость.

Остается открытым вопрос, как запросить смету без НДС на торгах, если подрядчик не является плательщиком НДС. Согласно Закону №44-ФЗ, как было упомянуто выше, цена контракта является твердой и изменению не подлежит. Таким образом, если в контракте указано, что смета включает НДС, то независимо от вида применяемой подрядчиком системы налогообложения контракт заключается на таких условиях. Представляется возможным при проведении торгов предоставлять сметную документацию в двух вариантах: с НДС и без НДС.

Смета на ПИР

Следует отметить, что стоимость строительства сложных объектов не всегда может быть корректно спрогнозирована с применением существующих справочников базовых цен. В связи с этим возможно произвести расчет, используя укрупненные показатели из специализированных сборников, или другими альтернативными способами, позволяющими точнее спрогнозировать финансовые затраты. В сметах на проектно-изыскательские работы, как правило, не учитывается налог на добавленную стоимость.

Таким образом, можно сделать вывод, что на сегодняшний день в случае, если объект строительства находится на территории Российской Федерации и если ни одна из сторон не является плательщиком на упрощенной системе налогообложения, то локальные сметы, сметы по форме №4, акты выполненных работ КС-2, КС-3 и прочие документы должны включать в себя ставку НДС 20%,

Читайте также: