Как списать долги по налогам по ип без банкротства

Обновлено: 19.05.2024

С весны 2020 года государство предложило индивидуальным предпринимателям около десятка новых мер поддержки бизнеса. Все они связаны с коронавирусом. Но никуда не делись и старые меры — по-прежнему доступно списание долгов ИП по налогам и страховым взносам. Объясняем, как работает фискальная амнистия и как распрощаться с просроченными обязательствами.

Узнать, какие ваши долги можно списать

Закон о списании долгов по налогам и страховым взносам

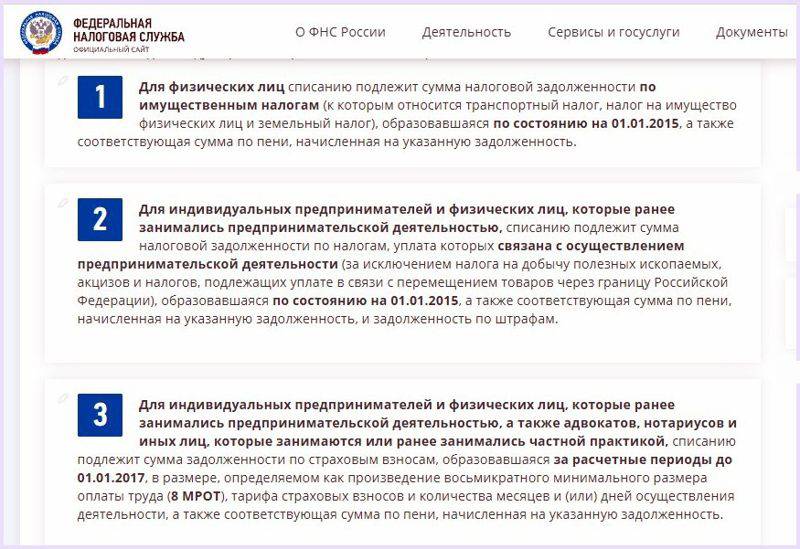

Возможность списать долги по ИП появилась с 2018 года после внесения изменений в Налоговый кодекс (ФЗ № 436 от 28.12.2017). Мера разовая, поэтому в 2022 году прощение долгов ИП действует только для тех предпринимателей, которые такой возможностью ещё не воспользовались.

Категории должников, которым государство простило задолженность по налоговой амнистии 2018 (ст. 12 436-ФЗ от 28.12.2017)

- Налоговые органы списывают задолженность самостоятельно, участие предпринимателя не требуется. Но пошёл уже третий год налоговой амнистии, а простили долги не всем. Решить вопрос оперативно можно только одним способом — самому обратиться к налоговикам.

- Списание задолженности означает аннулирование основного долга и штрафов (пени), снятие обеспечительных мер и завершение исполнительных производств. Таким образом, вопрос закрывается полностью.

- Налоговая амнистия касается не только налогов, но и страховых взносов. Например, можно обратиться за списанием, если есть задолженность только перед Пенсионным фондом, а по налогам долгов нет.

Узнать, как списать долги перед ФНС

и ПФР через суд

Налоговая амнистия

Воспользоваться списанием долгов по ИП могут как действующие индивидуальные предприниматели, так и прекратившие деятельность, но сохраняющие статус ИП. Сюда же относятся и исключенные из ЕГРИП предприниматели.

Система налогообложения может быть любой: ОСНО , УСН , ПСН , ЕНВД , ЕСХН .

Какие задолженности можно списать:

- Все предпринимательские налоги, кроме НДПИ, акцизов и ввозного НДС.

- Личные обязательства физического лица по имущественному, транспортному и земельному налогам.

- Долги по налогам в любой сумме, образовавшейся на 01.01.2015.

- Все штрафные санкции, которые начислены на основной долг, включая пени.

Амнистия по страховым взносам

К аннулированию страховых взносов применяются другие правила.

Списание задолженности доступно действующим и прекратившим деятельность:

- предпринимателям;

- адвокатам, нотариусам и другим частнопрактикующим лицам.

Как и за какой период происходит списание долга:

Что не подлежит амнистии

Вопрос списания долгов ИП по налогам и взносам решается на текущую дату.

К этому моменту задолженности могут оказаться:

- Частично погашены (взысканы) — такая часть под амнистию не попадёт.

- Не определены окончательно по сумме (не завершена сверка между налоговой и фондами, сумма долга оспаривается) — пока нет определённости, амнистию не применят.

- Не признаны безнадёжными — сроки давности не истекли, бизнес показывает платежеспособность, поэтому возможность взыскания не утрачена.

- Образовавшимися до 01.01.2015, но выявленными (задекларированными) после этой даты — Экономколлегия ВС РФ считает, что такие долги ИП списать нельзя (дело № А65-26432/2016).

Не попадают под списание взносы за работников и за травматизм

Узнать, какие ваши долги можно списать

по закону

Порядок списания долгов через ФНС

Для применения фискальной амнистии все расчёты делает налоговая инспекция. Подача предпринимателем заявления — способ ускорить процесс. Но это не обязывает ФНС списать задолженность.

Решение о прощении долгов ИП принимает налоговая инспекция, где предприниматель состоит на учёте. Старые долги по взносам, информация по которым не передана в ФНС, списывает соответствующий фонд. Информация отражается в личных кабинетах на сайтах ФНС и фондов, письменные уведомления направляются на почтовый адрес предпринимателя.

Наличие и размер долгов проверяют в личном кабинете ИП.

Как самостоятельно списать долги по ИП

Такой возможности законодательство не предусматривает. Но и не запрещает ИП проявить инициативу.

Что можно сделать:

ФНС и фонды обязаны отреагировать на обращение предпринимателя и дать конкретный ответ. Если в прощении задолженности отказано, решение можно оспорить в административном и судебном порядке.

Бесплатная консультация юриста

Меры поддержки ИП из-за пандемии коронавируса

Указы Путина и введённые ограничительные меры из-за коронавируса в 2020 году негативно сказались на бизнесе. Для поддержки предпринимателей был разработан комплекс мер.

Проверить, дадут ли льготы, можно через сервис ФНС.

Списать можно следующие платежи:

- Налоги и авансовые платежи, кроме НДС, НДФЛ и на игорный бизнес.

- Акцизы.

- Торговый сбор.

- Страховые взносы на работников и частично (1 МРОТ) за себя.

Заявление подавать не нужно. ФНС сама делает расчёт и учитывает списание. Если сервис проверки показывает, что ИП попадает под списание, предприниматель вправе налоги не платить или засчитать их в уплаченные по итогам года.

Банкротство ИП

Какие долги списывают:

- долги перед банками;

- долги перед контрагентами;

- задолженности ФНС и ПФР.

При банкротстве ИП будут учитываться долги не только от предпринимательской деятельности, но и личные долги физ. лица. После завершения процедуры будут списаны сразу все задолженности.

Списать можно любую сумму долга, но целесообразно подавать в суд от 350 тыс. руб.

Если долг до 500 000 руб. и у должника нет имущества, с 1 сентября 2020 года можно подать на внесудебное банкротство. В этом случае долги спишут через МФЦ, без обращения в суд. Главное, чтобы приставы закрыли производство именно по причине отсутствия имущества для взыскания.

Мы советуем закрыть статус ИП в налоговой и проходить банкротство в качестве физического лица. Тогда продолжить предпринимательскую деятельность можно будет сразу после банкротства. Если этого не сделать, после признания ИП несостоятельным будет наложен пятилетний запрет на предпринимательство.

Какие долги нельзя списать с ИП?

Категории задолженностей индивидуального предпринимателя, которые нельзя списать даже через банкротство:

- задолженности по зарплате;

- ответственность за причинение вреда (травматизм на производстве); .

Если у вас есть вопросы по списанию долгов с ИП — звоните нам или оставляйте заявку в форме онлайн чата. Наши юристы подскажут, как избавиться от задолженностей и сохранить имущество.

Узнать, подходите ли вы под условия банкротства физического лица

Частые вопросы

У меня долги на несколько миллионов в трех банках, в налоговой и по алиментам. Можно ли списать их с концами?

Да, можно списать все долги, за исключением алиментов. Они относятся к категории несписываемых, и никакое банкротство не избавит вас от этой обязанности.

Да, у вас есть как минимум два способа прекратить все контакты с коллекторами. Первый — написать отказ от взаимодействия. Второй — обратиться в арбитражный суд с заявлением о банкротстве, пройти процедуру и навсегда избавиться ото всех обязательств.

Можно. А лучше даже не ждать, пока банк подаст заявление. Опередите его и подайте на банкротство сами. Это позволит избежать рисков и пройти процедуру без осложнений, поскольку вы сами будете себе выбирать финуправляющего. Имущество, которое находится под залогом, подлежит реализации, и банк в любом случае свое получит.

Есть варианты. Например, перевести ипотеку на основного заемщика, если вы выступаете только созаемщиком по договору. Можно продать дом с разрешения банка до начала банкротства. Либо выкупить недвижимость на торгах, пока будет идти процедура. Если вам нужна подробная консультация — звоните, мы расскажем о компромиссных вариантах.

В предпринимательской деятельности нередки случаи возникновения налоговых задолженностей. У налогового органа есть разрешенные законом механизмы борьбы с такими нарушениями, однако иногда Инспекции прибегают к спорным методам взыскания долга. Рассмотрим один из таких случаев.

В связи с неуплатой предпринимателем налогов Инспекция заблокировала средства на его личном счете. Имела ли Инспекция право на такие действия? Допускает ли закон такой способ взыскания? Ответим в статье на эти вопросы.

История дела

Инспекция направила индивидуальному предпринимателю требование уплатить налоги, задолженности и пени и установила срок для исполнения требования. Предприниматель требование не исполнил, после чего Инспекция приняла решение о взыскании долга по налогам за счет денежных средств на банковских счетах предпринимателя, а также о приостановлении операций по его банковским счетам. Указанное решение Инспекция направила в Банк.

Банк частично исполнил решение и приостановил операции по счетам, открытым налогоплательщиком в качестве ИП. При этом по счету, открытому предпринимателем как физическим лицом, Банк операции не заблокировал, поскольку счел, что для этого нет законных оснований.

Позже Инспекция выяснила, что ИП осуществляет расходные операции по счету, открытому в качестве физического лица, и направила в Банк акт об обнаружении фактов, свидетельствующих о налоговом правонарушении. По результатам рассмотрения акта, несмотря на письменные возражения Банка, Инспекция оштрафовала Банк на сумму 100 000 рублей.

Банк не согласился с таким решением и попробовал обжаловать его в Управлении ФНС, однако жалоба была оставлена без удовлетворения. Впоследствии Банк обратился в арбитражный суд с заявлением, в котором просил признать решение налогового органа недействительным. Суды первой, апелляционной и кассационной инстанций посчитали решение Инспекции законным и отказали в удовлетворении заявления, после чего дело перешло на рассмотрение в Верховный Суд Российской Федерации (ВС РФ).

История разбирательства

ВС РФ разъяснил, что в рассматриваемом случае у Банка действительно отсутствовали законные основания для приостановления операций по счетам, не предназначенными для ведения предпринимательской деятельности. Инспекция же действовала незаконно, обращая взыскание на эти счета и принимая решение о привлечении Банка к налоговой ответственности.

Законодательством о налогах и сборах определены различные правила взыскания налоговой задолженности с физических лиц и предпринимателей. В отношении организаций или ИП налоговый закон устанавливает принудительный (внесудебный) порядок взыскания задолженности на основании соответствующего решения налогового органа.

В отношении же налоговой задолженности граждан закон устанавливает исключительно судебный порядок ее взыскания — через обращение налогового органа с соответствующим требованием в суд (ст. 48 НК РФ). Таким образом, взыскание задолженности во внесудебном порядке с физических лиц законом не допускается.

Инспекция имеет принципиально разный объем полномочий при взыскании задолженностей с граждан и предпринимателей. В отношении граждан при осуществлении взыскания нельзя допустить вмешательства в права личности. При этом для целей налогового законодательства индивидуальные предприниматели рассматриваются в качестве категории физических лиц (статья 11 НК РФ), следовательно, установленные для граждан гарантии должны распространяться и на ИП.

Взыскание денежных средств гражданина с его банковского счета, не предназначенного для осуществления предпринимательской деятельности, даже если владелец счета имеет статус предпринимателя, является вмешательством в права личности. Блокировка средств в такой ситуации ведет к уменьшению объема денежных средств, за счет которых гражданин обеспечивает себя и свою семью.

В результате рассмотрения дела ВС РФ отменил решения судов первой, апелляционной и кассационной инстанций, а решение о привлечении Банка к налоговой ответственности признал недействительным.

Подведем итог. ВС РФ своим решением подтвердил, что отсутствие средств на счете предпринимателя, специально открытым для ведения предпринимательской деятельности, не дает Инспекции право блокировать средства на личных счетах гражданина в целях погашения налоговой задолженности. В таких ситуациях налоговый орган вправе обратить взыскание на имущество гражданина в порядке исполнительного производства или потребовать взыскание задолженности через суд.

Источник: Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 23.08.2021 по делу N А41-19216/2020

Читайте также: