Как считать год выпуска для транспортного налога

Обновлено: 05.05.2024

Для того, чтобы определить как платить налог по дорогому авто за текущий год необходимо:

- проверить наличие авто в перечне Минпромторга;

- определить границы средней стоимости авто в Перечне;

- определить количество лет, прошедших с года выпуска авто;

- определить повышающий коэффициент;

- внести информацию о повышающем коэффициенте в 1С.

Проверка наличия авто в перечне Минпромторга

Ежегодно Минпромторг России публикует на своем сайте не позднее 01 марта перечень легковых автомобилей, транспортный налог по которым считается с учетом повышающего коэффициента.

Необходимо определить, присутствует ли марка и модель автомобиля в Перечне Минпромторга России.

Если автомобиль присутствует в этом перечне, то вне зависимости от того, по какой цене мы его купили или какая его балансовая стоимость, мы определяем границу его средней стоимости в соответствии с перечнем.

Если автомобиля нет в этом перечне, то транспортный налог необходимо платить в общем порядке, без повышающего коэффициента.

Автомобиль Porsche Cayenne содержится в Перечне Минпромторга для налогового периода 2017 года под № 362. PDF

Определение границы средней стоимости авто в Перечне

Когда авто присутствует в перечне Минпромторга, необходимо определить границу средней стоимости авто по перечню, т.к. от этого будет зависеть, какой повышающий коэффициент для уплаты транспортного налога нужно применять. Средняя стоимость может быть:

- от 3 млн.руб. до 5 млн.руб.;

- от 5 млн.руб. до 10 млн.руб.;

- от 10 млн.руб. до 15 млн.руб.;

- свыше 15 млн.руб.

Согласно Перечню Минпромторга, автомобиль Porsche Cayenne относится к авто средней стоимостью от 3 млн.руб. до 5 млн.руб.

Определение количества лет, прошедших с года выпуска авто

Автомобиль Porsche Cayenne – 2015 года выпуска. Считаем годы, начиная с 2015 года: т.е. 2015, 2016, 2017 = 3 года прошло с года выпуска авто.

Определение повышающего коэффициента

Определение повышающего коэффициента для расчета транспортного налога производится в соответствии с п. 2 ст. 362 НК РФ:

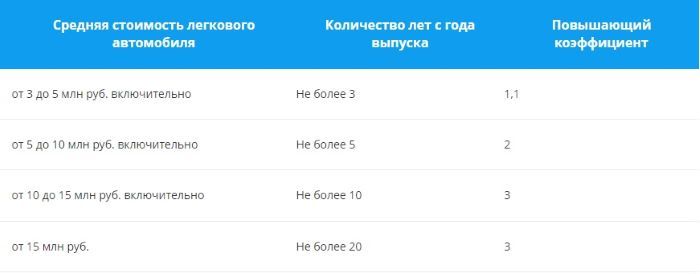

- 1,1 — в отношении легковых автомобилей средней стоимостью от 3 млн. до 5 млн. руб. включительно, с года выпуска которых прошло не более 3 лет;

- 2 — в отношении легковых автомобилей средней стоимостью от 5 млн. руб. до 10 млн. руб. включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 10 млн. руб. до 15 млн. руб. включительно, с года выпуска которых прошло не более 10 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 15 млн. руб., с года выпуска которых прошло не более 20 лет.

Внести информацию о повышающем коэффициенте в 1С

Изменения в данный регистр вносятся с помощью новой записи.

Для Porsche Cayenne с 2017 года применяется новый коэффициент 1,1.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Минпромторг опубликовал на своем сайте список легковых машин средней стоимостью.Письмо ФНС от 01.06.2021 N БС-4-21/7598 (вместе с Письмом Минфина.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..

Карточка публикации

(3 оценок, среднее: 3,67 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Взимание налогов с владельцев транспортных средств предусмотрено законодательными актами большинства государств. В Российской Федерации необходимость его оплаты гражданами и юридическими лицами закреплена Главой 28 Налогового Кодекса. Исходя из ее положений, транспортный налог в нашей стране является региональным. Соответственно, порядок взимания, действующие ставки и сроки оплаты каждый субъект Федерации устанавливает самостоятельно, согласно своим НПА.

Когда платить

Согласно п.1 ст.363 НК РФ налог подлежит уплате:

- налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом;

- налогоплательщиками — организациями в сроки, устанавливаемые законами субъектов Российской Федерации.

С 01.01.2021 года будет действовать новая редакция указанной статьи, согласно которой налог будет подлежать уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу будут подлежать уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Кому нужно оплачивать транспортный налог

Распространено мнение, что налог платят только собственники грузовых и легковых автомобилей. Однако это не так. Взнос в региональную казну приходится платить владельцам любых транспортных средств, поставленных на учет в регистрационных органах. В список попадают самолеты, пароходы, яхты, мотосани и многое другое.

Ст. 358 НК РФ указывает на освобождение от налоговых выплат владельцев следующих транспортных средств:

Транспортный налог не удерживается с ТС, находящихся в угоне, даже если их розыск прекращен.

Транспортный налог по регионам

Как рассчитывается транспортный налог

Однако это не значит, что сумма налога является какой-то тайной. Если гражданин покупает автомобиль и хочет узнать, сколько придется за него платить ежегодно, можно воспользоваться калькулятором на сайте Федеральной Налоговой службы. Те, кто государственным служащим не доверят, могут произвести расчет самостоятельно

Формула транспортного налога в общем выглядит так:

Сумма транспортного налога = Региональная ставка * Мощность двигателя (л.с.)

А более точно так:

Сумма транспортного налога = Региональная ставка * Мощность двигателя (л.с.) * Период использования (мес.) * Повышающий или понижающий коэффициент

Т.е. в том случае, если срок владения транспортным средством меньше одного года, в формулу добавляется еще один множитель. Равняется он количеству месяцев владения, разделенному на 12.

Также в формуле могут присутствовать повышающие и понижающие коэффициенты. Например, такой коэффициент предусмотрен для граждан, владеющих автомобилями стоимостью выше 3 миллионов рублей. Вся информация по ставкам и коэффициентам размещена на сайте ФНС.

Существующие льготы на данный налог

Как уже написано выше, ряд физических и юридических лиц освобожден государством от уплаты налога полностью. Однако региональные органы исполнительной власти могут устанавливать собственные правила в отношении некоторых категорий граждан, обязанных платить транспортный налог.

Скидки и льготы налоговая инспекция учитывает самостоятельно, в уведомлении указывается уже итоговая сумма. Впрочем, чтобы коэффициенты были применены, от гражданина требуется предоставить соответствующее заявление.

Если плательщику транспортного налога положена льгота, о которой он не знал, можно подать заявление о произведении перерасчета за три предыдущих года.

Что будет, если не платить налог

Транспортный налог входит в число имущественных налогов, оплата которых, по общему правилу, производится до 1 декабря. Если эта дата выпадает на выходной, последний срок для поступления платежа в Налоговую переносится на следующий рабочий день.

В случае неоплаты ФНС начинает процедуру взыскания. Сначала должника уведомят о необходимости оплаты, а затем удержание произведут на основании судебного приказа. Если налог не оплачен своевременно, придется оплатить и пени — 1/300 ставки ЦБ от суммы долга за каждый день просрочки.

Блиц, блиц, блиц

Считаем налог в полных рублях или с копейками?

Каковы особенности расчёта налога в первый год его владения?

Формула та же, но в ней обязательно учитываем количество месяцев владения ТС. Если вы приобрели ТС 15 числа или ранее — этот месяц участвует в расчёте как полный, если позже 15 числа месяца — этот месяц в расчёте не учитывается.

Платим налог по месту регистрации или прописки?

По месту нахождения ТС. Местом нахождения для владельца-организации является её юридический адрес, а для физического лица — адрес места жительства (места пребывания). Где ТС поставлено на учёт при этом значения не имеет.

Когда придёт уведомление об оплате налога?

Как перевести киловатты (кВт) в лошадиные силы (л.с.) и наоборот?

За дорогие автомобили стоимостью от 3 миллионов рублей нужно платить повышенный транспортный налог. В народе его называют налогом на роскошь. Составили подробную инструкцию как посчитать, уплатить и отразить его в учёте.

Перечень дорогостоящих автомобилей на 2021 год

Каждый год не позднее 1 марта Минпромторг публикует на официальном сайте перечень легковых автомобилей, по которым транспортный налог уплачивают в повышенном размере. В 2021 году в список добавили ещё 87 автомобилей.

В документе перечислены марки, модели (версии), тип и объем двигателя, количество лет с года выпуска. Автомобили сгруппированы по средней стоимости, начиная от 3 млн руб. Стоимость рассчитана по формулам из Порядка, утвержденного Приказом Минпромторга № 316 от 28 февраля 2014 г.

Не имеет значения, сколько на самом деле вы заплатили за автомобиль при покупке. Если вы нашли его в Перечне, для расчёта налога нужно применить повышающий коэффициент — от 1,1 до 3.

Порядок и формула расчёта транспортного налога

Организации должны перечислять авансовые платежи, а по итогам года — подсчитать и доплатить разницу между суммой годового налога и уплаченными по нему авансами. Местные власти в регионах могут отменять авансовые платежи, тогда нужно уплачивать только годовой налог.

Налог считают отдельно по каждому транспортному средству по следующей формуле.

В неё нужно подставить значения по вашим автомобилям:

- налоговая база — мощность двигателя в лошадиных силах;

- ставка налога — можно посмотреть на сайте ФНС, выбрав транспортный налог, год выпуска автомобиля и свой регион. Ставки могут отличаться, так как у субъектов РФ есть право менять их;

- коэффициент Кв — коэффициент владения транспортным средством. Применяют, когда автомобиль зарегистрировали или сняли с регистрационного учёта в квартале или календарном году, за который рассчитывают налог;

- коэффициент Кп — повышающий коэффициент. Применяют к легковым автомобилям стоимостью от 3 млн руб. из перечня Минпромторга;

- 1/4 — для расчёта авансового (квартального) платежа. Если авансовых платежей в регионе нет, этот коэффициент применять не нужно.

Как определить повышающий коэффициент по дорогим автомобилям

- Найдите свой автомобиль в перечне Минпромторга по модели (версии), типу и объему двигателя.

- Подсчитайте, сколько лет прошло с выпуска транспортного средства. Возраст автомобиля считают в календарных годах по состоянию на 1 января года, за который нужно уплатить налог. Год выпуска не учитывают. Год, за который уплачивают налог, в расчёт входит. Например, возраст автомобиля 2016 года при расчёте налога за 2021 год — 5 лет.

- Проверьте, указан ли возраст вашего автомобиля в последней колонке перечня. Если нет, транспортный налог нужно рассчитать без повышающего коэффициента.

- Если описание автомобиля совпадает, посмотрите в каком разделе он находится. От стоимостной категории зависит коэффициент, на который нужно увеличить транспортный налог.

Пример расчёта

Организации из Ярославской области с 2019 года принадлежит легковой автомобиль Lexus LX 450D 4.5 Standard:

- год выпуска — 2017;

- объём двигателя — 4461 куб. см.

- максимальная мощность — 272 л. с.

- используемое топливо — дизельное.

При расчёте налога за 2021 год с года выпуска прошло 4 года, то есть не более 5 лет. Лексус попал в Перечень дорогостоящих автомобилей (строка № 347) и находится в разделе со средней стоимостью от 5 до 10 млн руб.

Расчёт транспортного налога.

Как считать транспортный налог за неполный месяц

При расчёте коэффициента владения месяц регистрации или снятия с неё принимают за полный месяц, если автомобиль:

Предположим, автомобиль продали и сняли с регистрации 12 марта 2021 года. Месяц снятия с учёта не учитывают, так как это произошло до 15-го числа.

Кв = 2 : 12 = 0,1667.

Транспортный налог за 2021 год = 272 л. с. x 150 руб. x 2 х 0,1667 = 13 603 руб.

Когда и как платить транспортный налог

Транспортный налог и авансовые платежи по нему перечисляют в ИФНС по месту регистрации автомобиля. С 2021 года сроки уплаты стали одинаковы во всех регионах. Организации перечисляют авансовые платежи не позднее последнего числа месяца, следующего за 1, 2 и 3 кварталами. С учётом переносов из-за выходных дней это 30.04.2021, 02.08.2021 и 01.11.2021. Налог за 2021 г. — не позднее 01.03.2022.

Код бюджетной классификации (КБК) для уплаты транспортного налога с организаций — 182 1 06 04011 02 1000 110.

Физические лица уплачивают транспортный налог до 1 декабря следующего года.

Как отражать транспортный налог в бухучёте

Счёт по дебету зависит от того, где и как используют автомобиль:

Например, по автомобилю, который организация сдала в аренду, если это не основной её вид деятельности, нужно сделать проводку:

Кто должен платить транспортный налог

ВАЖНО

Что касается водного транспорта, то налогом облагаются также несамоходные (буксируемые) суда — баржи, платформы, плавучие доки и т.п. А вот в отношении прицепов к наземным транспортным средствам платить налог не нужно, даже если прицеп оснащен мотором, необходимым для работы установленного на нем оборудования (письмо Минфина от 16.02.11 № 03-05-05-04/03).

ВНИМАНИЕ

Уклонение от регистрации транспортного средства (ТС) не освободит его владельца от необходимости перечислять транспортный налог (постановление Президиума ВАС РФ от 07.06.12 № 14341/11).

Основные изменения в транспортном налоге на 2021 год

Ранее такого заявления не требовалось — все сведения о льготах отражались непосредственно в налоговой декларации. ФНС пояснила, что подавать заявление нужно только за налоговые периоды, начиная с 2020 года. За предыдущие годы, а также за периоды в течение 2020 года (например, если компания ликвидирована или реорганизована), отдельное заявление о льготах не требуется (письмо от 12.09.19 № БС-4-21/18359@).

ВНИМАНИЕ

Подать заявление о льготе в 2020 году через интернет Подать бесплатно

ВАЖНО

Получать от ИФНС уведомления о сумме транспортного налога и формировать платежки в один клик Сформировать бесплатно

Таблица транспортного налога

Единой ставки по транспортному налогу не существует. В каждом субъекте РФ установлены свои размеры (но в большинстве случаев они не могут отличаться от установленных в НК РФ ставок более, чем в 10 раз). Ставка зависит от типа транспортного средства (наземное, водное, воздушное), наличия у него мотора и его мощности.

Повышающие коэффициенты для расчета транспортного налога

Налог с дорогостоящих машин рассчитывается с учетом повышающего коэффициента (п. 2 ст. 362 НК РФ). Он составляет:

- 1,1 — в отношении легковых автомобилей стоимостью от 3 млн. до 5 млн. руб. включительно, с года выпуска которых прошло не более 3 лет;

- 2 — в отношении легковых автомобилей стоимостью от 5 млн. до 10 млн. руб. включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей стоимостью от 10 млн. до 15 млн. руб. включительно, с года выпуска которых прошло не более 10 лет, а также в отношении легковых автомобилей стоимостью от 15 млн. руб., с года выпуска которых прошло не более 20 лет.

Как определить количество лет, прошедших с года выпуска автомобиля? НК РФ не содержит четких разъяснений на этот счет. На практике выработаны два подхода к расчету возраста машин.

Первый основывается на разъяснениях, приведенных в письме ФНС от 02.03.15 № БС-4-11/3274@. В нем сказано, что при исчислении транспортного налога за 2014 год в отношении машины 2011 года количество лет, прошедших с года ее выпуска, составляет 4 года. То есть число лет, истекших с года выпуска автомобиля, определяется в целых годах. Следовательно, возраст только что выпущенного заводом автомобиля равен одному году (за период до конца того календарного года, в котором он изготовлен).

Второй подход также основывается на официальных разъяснениях. В письме Минфина от 11.06.14 № 03-05-04-01/28303 (доведено до сведения налоговых органов письмом ФНС от 07.07.14 № БС-4-11/13195@) указано, что при исчислении транспортного налога за 2014 год в отношении автомобиля 2014 года количество лет, прошедших с года его выпуска, составит не более 1 года.

К сожалению, арбитражной практики по данному вопросу нет. Поэтому налогоплательщику придется самому решить, какой из названных подходов применить при подсчете возраста авто. Также можно обратиться в налоговый орган по месту учета с письменным запросом о порядке исчисления транспортного налога в отношении конкретного автомобиля ( подп. 1 п. 1 ст. 21 НК РФ). Следование этому разъяснению освободит от налоговой ответственности и станет основанием для неначисления пеней (подп. 3 п. 1 ст. 111 и п. 8 ст. 75 НК РФ).

Льготы по транспортному налогу

ВАЖНО

ИП платят транспортный налог как обычные физлица. Это значит, что они должны перечислить транспортный налог на основании уведомления об уплате, полученного из налоговой инспекции. В него включат налог не более чем за три года, предшествующих году, когда отправлено уведомление. Сведения для расчета налоговики получают из органов, которые регистрируют транспортные средства. Если за период владения транспортом ИП не получил уведомление об уплате налога, необходимо сообщить в инспекцию об объекте обложения.

Налоговый кодекс содержит перечень транспортных средств, в отношении которых вообще не надо платить налог. Речь идет не о льготе, а об исключении ТС из объекта налогообложения (п. 2 ст. 358 НК РФ) . А значит, что такому транспорту подавать заявление о льготе не нужно — освобождение от уплаты налога действует автоматически.

Расчет транспортного налога в 2021 году

Если машина поставлена на учет с 1 по 15 число месяца включительно, то этот месяц принимается за полный. А если регистрация состоялась в период с 16 по последнее число месяца, то этот месяц при расчете налога не учитывается.

При прекращении регистрации ситуация обратная. Если машина снята с учета с 1 по 15 число месяца включительно, то за этот месяц налог не платится. А если дата снятия с учета приходится на период с 16 по последнее число месяца, то налог придется заплатить за полный месяц (п. 3 ст. 362 НК РФ).

Региональными законами для организаций могут быть установлены авансовые платежи. В таком случае по итогам каждого отчетного периода (первый, второй и третий кварталы) уплачивается сумма, равная ¼ произведения налоговой базы и налоговой ставки с учетом повышающего коэффициента (п. 2.1 ст. 362 НК РФ).

У организации в собственности есть два автомобиля. Грузовой с мощностью двигателя 300 л. с., который был приобретен и поставлен на учет 16 марта 2021 года. И легковой с мощностью двигателя 205 л. с, который был куплен в прошлом налоговом периоде. Эта машина входит в перечень дорогостоящих (стоимость от 3 млн. до 5 млн. включительно).

На основании регионального закона налоговая ставка по грузовому автомобилю составляет 100 руб./л.с., а по легковому — 50 руб./л. с. Налоговая база — мощность двигателя в лошадиных силах. Региональным законом установлены авансовые платежи по налогу.

Рассчитаем налог по грузовому автомобилю.

Поскольку машина приобретена в середине 2021 года, требуется определить количество месяцев, за которые платится налог. Так как дата постановки на учет выпадает на период с 16 числа месяца, значит, месяц регистрации (март) при расчете налога не учитывается. А в январе и феврале машины у организации не было.

Таким образом, за первый квартал сумма авансового платежа не формируется, так как коэффициент владения (Кв) за этот период составит 0/3, то есть будет равен нулю. За второй и третий кварталы нужно будет заплатить по 7 500 руб.(1/4 × 300 л.с. × 100 руб./л. с.). И еще столько же придется доплатить по итогам года, так как годовой Кв составит 9/12 или 0,75. (300 л. с. × 100 руб./л. с. × 0,75 — 7 500 руб. × 2) = 7 500 руб.

Рассчитаем налог по легковому автомобилю.

Получается, что за каждый квартал организация заплатит по 2 819 руб. Приведем расчет: 1/4 × 205 л.с. × 50 руб./л.с.×1,1 = 2 818,75 руб.; по правилам пункта 6 статьи 52 НК РФ данная сумма округляется в большую сторону до полного рубля. Налог по итогам года составит 11 275 руб.(205 л.с. × 50 руб./л.с. ×1,1). Следовательно, доплатить придется 2 818 руб.(11 275 руб. – 2 819 руб. × 3).

Итого, по двум автомобилям организация должна заплатить:

- за I квартал — 2 819 руб.(0 + 2 819).

- за II квартал — 10 319 руб.(7 500 + 2 819)

- за III квартал — 10 319 руб.(7 500 + 2 819)

- по итогам года — 10 318 руб. (7 500 + 2 818).

Общая сумма транспортного налога за 2021 год составит 33 775 руб.(22 500 руб. + 11 275 руб.).

Отчетность по транспортному налогу в 2021 году

ВАЖНО

Для ИП никакой отчетности по транспортному налогу не предусмотрено.

Сроки уплаты транспортного налога

С 2021 года срок уплаты - единый для всей страны: организации перечисляют налог до 1 марта следующего года (п. 68 ст. 2 Федерального закона от 29.09.19 № 325-ФЗ). Это правило начало действовать с уплаты налога за 2020 год.

Индивидуальные предприниматели должны заплатить сумму налога, указанную в уведомлении, не позднее 1 декабря следующего года.

Авансовые платежи по транспортному налогу вносят только организации и только в тех регионах, где эти платежи введены соответствующим законом. Начиная с 2021 года, срок перечисления стал единым для всей страны — вносить авансовые платежи нужно не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ).

Читайте также: