Как проверить контрагентов в декларации по ндс через сбис

Обновлено: 28.04.2024

Налогоплательщики, на которых НК РФ возложена обязанность представлять декларацию по НДС в электронной форме, при проведении камеральной налоговой проверки декларации представляют пояснения, предусмотренные п. 3 ст. 88 НК РФ, в электронной форме по ТКС через оператора ЭДО по формату, утвержденному ФНС (Приказ от 16.12.2016 № ММВ-7-15/682@).

При представлении пояснений на бумажном носителе они не считаются представленными (Письмо Минфина России от 22.07.2019 № 03-02-08/54231).

Вопрос

Можно ли ответить на требование налоговиков письмом в произвольной форме по ТКС с указанием, что это ответ на конкретное требование?

Налогоплательщик представляет пояснения в электронной форме по ТКС по специальному формату, установленному ФНС в Приказе № ММВ-7-15/682@. Формализованным ответом на требование налогового органа считается ответ, содержащий документы в формате .xml. В противном случае пояснения не будут считаться представленными.

Неформализованные документы представляются в виде скан-образов в форматах .tif, .jpg, .pdf или .jpg (таблица 4.10 к Приказу ФНС России от 18.01.2017 № ММВ-7-6/16@, пп. 4, 5 приложения к Письму ФНС России от 03.12.2018 № ЕД-4-15/23367@).

Вопрос

В течение какого времени представляется пояснение на требование инспекции, проводившей камеральную проверку декларации по НДС?

Пояснения в ответ на полученное от налогового органа требование представляются в течение пяти рабочих дней со дня получения требования (п. 3 ст. 88 НК РФ).

В некоторых случаях налоговый орган при направлении требования о представлении пояснений использует формы, приведенные в приложениях 2.1 – 2.9 к Рекомендациям по проведению камеральных налоговых проверок[1] (абз. 9 п. 2.7 рекомендаций). Такое наблюдается, в частности, если выявленные ошибки и (или) противоречия между сведениями, содержащимися в представленных документах, либо несоответствия между сведениями налогоплательщика с имеющимися у налогового органа свидетельствуют:

о занижении подлежащей уплате в бюджет суммы НДС;

о завышении заявленной к возмещению суммы НДС.

Налогоплательщику, получившему подобное требование, необходимо передать налоговому органу в электронной форме по ТКС через оператора ЭДО квитанцию о приеме документов в течение шести дней со дня их отправки налоговым органом (абз. 2 п. 5.1 ст. 23 НК РФ).

Со дня, следующего за днем отправки в налоговый орган квитанции о приеме требования о представлении документов, начинается пятидневный срок для представления пояснений или внесения соответствующих исправлений (абз. 1 п. 3 ст. 88, п. 2 ст. 6.1 НК РФ).

Вопрос

Как составить пояснения к декларации по НДС по требованию налогового органа?

Пояснения составляются по той форме, которую налоговый орган запросил в требовании (п. 3, 6 ст. 88 НК РФ, приложение 4 к Приказу ФНС России от 07.11.2018 № ММВ-7-2/628@).

Вопрос

Требование о представлении пояснений, в котором не указаны причины его направления, может расцениваться как направленное при отсутствии установленных НК РФ оснований. Кроме того, оно лишает налогоплательщика возможности исполнить его по существу, что также является нарушением прав налогоплательщика (пп. 7 п. 1 ст. 21 НК РФ).

Следовательно, налогоплательщик вправе не выполнять неправомерные акты и требования налоговых органов, не соответствующие НК РФ (пп. 11 п. 1 ст. 21 НК РФ).

Поскольку за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ в рамках камеральной налоговой проверки декларации, предусмотрен штраф по ст. 129.1 НК РФ, налогоплательщик (при указанных обстоятельствах) может:

не исполнять требование на основании пп. 11 п. 1 ст. 21 НК РФ.

Однако в последнем случае не исключено, что налоговый орган вынесет решение о привлечении к ответственности за непредставление пояснений со всеми вытекающими отсюда последствиями.

Вопрос

Как расшифровать код возможной ошибки, указанный (справочно) в перечне операций, по которым установлены расхождения?

Коды ошибок перечислены в Письме ФНС России от 03.12.2018 № ЕД-4-15/23367@. Приведем их в таблице.

Код возможной ошибки

Расшифровка кода

– запись об операции отсутствует в декларации контрагента по НДС;

– контрагент не представил декларацию по НДС за аналогичный отчетный период;

– контрагент представил налоговую декларацию с нулевыми показателями;

– допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с контрагентом

Не соответствуют друг другу данные об операции в разд. 10 и 11 (сведения из журналов учета выставленных и полученных счетов-фактур), например, при отражении посреднических операций или операций по или договорам транспортной экспедиции

Возможно, допущена ошибка в какой-либо графе (номер графы с предполагаемой ошибкой приводится в скобках)

В разделах 8 – 12 не указана дата счета-фактуры или указанная дата превышает отчетный период, за который представлена декларация по НДС

В разделе 8 (приложении 1 к разделу) заявлен вычет по НДС в налоговых периодах за пределами трех лет

В разделе 8 (приложение 1 к разделу) заявлен вычет по НДС на основании счета-фактуры, составленного до даты государственной регистрации

В разделах 8 – 12 некорректно указан код вида операции

Допущены ошибки при аннулировании записей в разд. 9 (приложение 1 к разделу), а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, отраженную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию

Вопрос

Как составить пояснения по указанным в требовании инспекции расхождениям, если в ходе изучения записей налогоплательщик не выявил ошибок?

Если декларация заполнена правильно, в пояснениях нужно указать, что в ней нет ошибок, противоречий и несоответствий, а также оснований для подачи уточненной налоговой декларации.

Следует также пояснить причины расхождений, на которые указал налоговый орган, и почему таковые не являются ошибкой.

При представлении пояснений в адрес налогового органа налогоплательщик вправе дополнительно подать документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Вопрос

Как составить пояснения, если в ходе изучения записей, внесенных в требование налогового органа, налогоплательщик выявил ошибки, которые не привели к занижению суммы НДС?

Впояснениях нужно отразить причины возникновения ошибок и правильные данные. Вместо пояснений налогоплательщик может подать уточненную декларацию по НДС (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Вопрос

Как составить пояснения, если при изучении указанных в требовании записей налогоплательщик выявил ошибки, приведшие к занижению суммы НДС?

В подобной ситуации налогоплательщик обязан сдать уточненную декларацию по НДС с корректными данными.

Пояснения можно представить, но это не обязательно (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Вопрос

Как составить пояснения к декларации по НДС по льготируемым операциям?

Рекомендуется составлять пояснения к льготируемым операциям в виде реестра документов, которые подтверждают льготы по НДС. Такой реестр приведен в приложении 1 к Письму ФНС России от 26.01.2017 № ЕД-4-15/1281@. К реестру также прикладывают перечень и формы типовых договоров, которые используются в льготных операциях.

Форма требования о представлении пояснений на основании п. 6 ст. 88 НК РФ содержится в приложении к Письму ФНС России от 05.06.2017 № ЕД-4-15/10574[2].

Вместе с тем можно подавать пояснения в любом другом виде, однако они будут иметь меньшее преимущество по сравнению с реестром.

Вопрос

В какой срок нужно подавать пояснения, подтверждающие льготы по НДС?

Пояснения (в виде реестра либо в другом виде) к льготируемым операциям подают в течение пяти рабочих дней с даты получения требования о представлении пояснений (п. 6 ст. 6.1, п. 6 ст. 88 НК РФ).

Вопрос

Как составить пояснение в налоговую по ндс по факту высокого удельного веса вычетов по НДС?

Налоговый орган определяет этот показатель на основании данных, указанных в декларациях за последние налоговые периоды (четыре квартала). В этой связи налогоплательщику целесообразно ежеквартально определять долю вычетов за четыре последних оконченных квартала.

По данным НДС-декларации показатель своей доли (Д) в общем случае можно определить следующим образом:

Д = Показатель строки 190 разд. 3 / Показатель строки 118 разд. 3.

Если доля вычетов налогоплательщика превышает установленные значения, его деятельностью заинтересуются налоговики. Возможно, для начала они попросят соответствующие пояснение в налоговую по ндс. И если таковые имеют объективный характер, есть вероятность снижения риска включения налогоплательщика в план выездных налоговых проверок.

Пояснения о доле вычетов по НДС составляются в произвольном виде. В них нужно указать обстоятельства, в связи с которыми НДС-вычеты оказались значительными. При необходимости к пояснение по ндс можно приложить копии первичных документов, выписки из регистров бухгалтерского и налогового учета.

В качестве примера приведем образец ответа на подобный запрос налогового органа.

С 2015 года в составе декларации по НДС необходимо передавать сведения из книг покупок и продаж, а также журналов учета счетов-фактур. Налоговые органы будут сверять данные покупателей и продавцов. Если в данных обнаружатся расхождения, то инспекции будут направлять требования о представлении пояснений. До отправки декларации по НДС рекомендуется свериться с контрагентами.

В системе Контур.Экстерн нет возможности свериться с контрагентами, для этого разработан отдельный сервис — Контур.НДС+.

В Контур.НДС+ существует несколько типов пользователей:

- Бесплатный пользователь — пользователь, получивший приглашение в сервис от своего контрагента (см. подробную инструкцию для бесплатных пользователей).

- Бесплатный пользователь (абoнент Контур.Экстерн) — пользователь Контур.Экстерн. В се пользователи Контур.Экстерн имеют доступ в НДС+, в которой могут сверяться только по книге продаж.

- Платный пользователь — пользователь, который приобрел Контур.НДС+. Делится на 3 тарифа: Максимальный, Стандарт, Минимальный.

Какие функции доступны разным типам пользователей:

Для подключения полнофункциональной версии Контур.НДС+ обратитесь в сервисный центр. Если необходимо подключить организации на обслуживании в Контур.НДС+, то также следует обратиться в сервисный центр .

Также перейти в Контур.НДС+ можно из Контур.Экстерн со страницы работы с формой НДС.

Работа в сервисе

Работа с организациями на обслуживании

В сервисе есть возможность работать с организациями на обслуживании, такая возможность оплачивается отдельно. Для добавления организаций необходимо обратиться в сервисный центр. Если организации уже добавлены в сервис, при входе появится список компаний. Чт обы начать работу, выбрите нужную организацию из списка.

Требования к файлам для загрузки

В сервис можно загружать как отдельные файлы сведений из книг покупок, продаж и журналов учета счетов-фактур, так и целые декларации НДС с приложениями. Допускается загрузка файлов следующих форматов:

- Xml файлы сведений из книг продаж и покупок.

- Xml файлы сведений из журналов полученных и выставленных счет-фактур.

- Xml и Xls файлы доп. листов книг продаж и покупок.

- Xls файлы книг покупок / продаж.

- Xls файлы журналов выставленных и полученных счетов-фактур.

- Zip архив с файлами сведений и декларацией в формате Xml, либо книги с декларацией в формате Xls (в архиве формат файлов должен быть один, не вперемешку).

Загрузка документов в сервис

При первом входе в Контур.НДС+ появится кнопка для загрузки декларации или отдельных книг на сверку.

Чтобы загрузить или просмотреть данные по другому периоду, смените его в левом верхнем углу.

В открывшемся окне выделите файлы, которые необходимо загрузить.

Сразу после выбора файлов начнется загрузка и автоматическая сверка. Если выбрать е xcel -файлы книги покупок/продаж в формате xls, xlsx или csv, то они автоматически сконвертируются в формат xml и будут загружены в Контур. НДС+ . Аналогичным образом загрузите все документы, по которым необходимо свериться.

Результаты сверки

Сверка происходит автоматически, результаты сверки по всем загруженным документам появляются на главной странице сервиса и делятся на категории:

Ошибки в декларации

При сопоставлении счетов-фактур были обнаружены ошибки логического контроля, при наличии которых налоговый орган не примет декларацию.

Предупреждения по контрольным соотношениям

Книга покупок

С расхождениями – при сопоставлении счетов-фактур (указанных в книге покупок) пользователя и его контрагентов обнаружены расхождения в данных счетов-фактур (например, в сумме).

Без расхождений – сверка с данными контрагентов прошла успешно, разногласий нет.

Книга продаж

С расхождениями – при сопоставлении счетов-фактур (указанных в книге покупок) пользователя и его контрагентов обнаружены расхождения в данных счетов-фактур (например, в сумме).

Без расхождений – сверка с данными контрагентов прошла успешно, разногласий нет.

Предупреждения по содержанию декларации

При сопоставлении счетов-фактур были обнаружены некритичные логического контроля декларации, рекомендуемые к исправлению.

Контрагенты

Еще не сверились — контрагенты, которые не загрузили свои документы в сервис в выбранном квартале.

Предупреждения по контрольным соотношениям

В этой категории отображается количество ошибок в контрольных соотношениях в загруженной декларации.

Для просмотра подробной информации о расхождениях нажмите на категорию.

С расхождениями (книга покупок/книга продаж)

В эту категорию попадают сделки, в которых были обнаружены расхождения в ваших данных и в данных ваших контрагентов.

- по сумме НДС или общей стоимости счета-фактуры ;

- счет-фактура отсутствует у вас или вашего контрагента.

При нажатии на строку с документом появится сводная таблица, в которой отобразятся ваши данные и данные контрагента по сделке.

Без расхождений (книга покупок/книга продаж)

Данная категория означает, что сверка с контрагентами прошла успешно, разногласий не обнаружено и никаких действий предпринимать больше не нужно. Чтобы перейти к списку счетов-фактур, кликните по категории.

Предупреждения по содержанию декларации

Чтобы перейти к списку счетов-фактур с предупреждениями , кликните по категории.

Возможные причины предупреждений:

Для просмотра полного текста предупреждения наведите мышку на строку со счетом-фактурой, появится всплывающая подсказка. Либо кликните по строке, и счет-фактура откроется.

Для исправления предупреждений выполните одно из действий:

Еще не сверились

Контрагенты в этой категории уже получали приглашения в сервис Контур.НДС+, но еще не загрузили свои документы в выбранном квартале.

Чтобы пригласить этих контрагентов в НДС+ повторно, нажмите на одноименную ссылку. Всем компаниям из списка поступит приглашение на указанные ранее e-mail адреса. На данный момент, есть возможность автоматически пригласить повторно до 200 компаний. Если в списке контрагентов более 200 компаний, то отправлять повторные приглашения необходимо вручную.

Могут быть приглашены

Кроме того, вы можете загрузить справочник контрагентов для массовой отправки приглашений.

Редактирование счетов-фактур

Переключение между разделами

Контрагенты

Справочник необходимо подготовить по следующему образцу:

В справочнике контрагентов содержится цветовой индикатор напротив каждого контрагента. При нажатии на него появляется краткая карточка компании из сервиса Контур.Фокус.

Цветовой индикатор обозначает степень благонадежности компании:

- Зеленый (положительные факты) — ни одного подозрительного факта о компании не было обнаружено;

- Желтый (важные факты) — о компании обнаружены подозрительные факты;

- Красный (критичные факты) — компания ликвидирована или в стадии ликвидации;

- Белый (компании нет в Контур.Фокус) — чаще всего это бывает с иностранными компаниями, либо если в загруженной книге неправильно указан ИНН контрагента.

Также в карточке компании указывается статистика сделок с данным контрагентом, статус загрузки документов, информация о контактных лицах, приглашениях и ответственных за сверку с выбранной организацией.

При нажатии на название компании в списке, появляются счета-фактуры с этим контрагентом в выбранном периоде.

Укажите ответственного сотрудника из списка или добавьте нового.

Ответственный сотрудник сможет работать в сервисе, входить по электронной почте, которая была для него указана. При входе он сможет видеть только те организации, за которые его назначили ответственным.

Вычеты

Вычеты — это суммы, на которые налогоплательщик может уменьшить налог, начисленный к уплате в бюджет. В большинстве случаев это тот НДС, который покупатель уже заплатил поставщикам в цепочке сделок. Чтобы получить вычет, компании передают в ФНС Книгу покупок (8 раздел декларации) со счетами-фактурами, полученными от поставщиков.

Информацию по вычетам можно посмотреть за 4 самых важных временных среза.

Настройка уведомлений

Как подключить сервис 1С:Сверка?

Для использования сервиса 1С:Сверка необходимо подключить программу к интернет-поддержке.

1С:Сверка в программе

Сервис 1С:Сверка в программе реализован в виде специальной обработки, которая запускается через раздел Продажи — Расчеты с контрагентами — Сверка данных учета НДС или Покупки — Расчеты с контрагентами — Сверка данных учета НДС .

Настройка учетной записи электронной почты

На вкладках Отправка писем и Получение писем карточки учетной записи необходимо проверить поля:

- Адрес электронной почты – вводится адрес электронной почты организации;

- Пароль –вводится пароль от электронной почты организации.

Подробнее про настройку учетной записи в статье Настройка учетной записи.

Отправка запросов поставщикам

Запросы поставщикам формируются по ссылке Запросы поставщикам обработки Сверка данных учета НДС .

Для отправки запроса поставщикам необходимо:

- отметить флажками нужных поставщиков;

- проверить, заполнена ли графа Электронная почта поставщика;

- нажать кнопку Запросить реестры .

- Не запрошен – запрос на предоставление реестра счетов-фактур поставщика не отправлен;

- Запрошен – запрос на предоставление реестра счетов-фактур поставщика отправлен;

- Ожидает загрузки – поставщик прислал ответ, но он еще не загружен в базу;

- Устарел – в базе изменились данные счетов-фактур от поставщика или появились счета-фактуры, которые ранее не были включены в реестр;

- Готов к сверке – реестр поставщика загружен в базу, можно перейти к сверке.

Получение запросов поставщиками

После отправки запроса на электронную почту поставщика поступит письмо, в котором содержится:

- инструкция по отправке ответа покупателю;

- XML-файл с запросом покупателя.

Получение ответа от поставщика

После получения запроса на предоставление реестра счетов-фактур поставщик должен дать ответ.

Подробнее о процедуре обработки запросов от покупателей читайте ниже в разделе Как ответить на запросы покупателей?

Поставщик может ответить на запрос покупателя о предоставлении реестра счетов-фактур, если он так же является пользователем сервиса 1С:Сверка .

Подробнее о условиях подключения сервиса 1С:Сверка выше в разделе Как подключить сервис 1С:Сверка?

В нашей базе ответ от поставщика придет и будет находиться по ссылке Ответы поставщиков .

Сверка данных СФ с поставщиками

Для того чтобы осуществить сверку с поступившим реестром счетов-фактур поставщика, необходимо перейти по ссылке Сверка и нажать кнопку Сверить .

Как ответить на запросы покупателей?

Получение запросов от покупателей

При получении запроса от покупателя о сверке по счетам-фактурам на электронную почту поступит письмо, в котором содержится:

- инструкция по отправке ответа покупателю;

- XML-файл с запросом покупателя.

Для загрузки файла с запросом покупателя в программу необходимо:

- открыть сервис 1С:Сверка через раздел Продажи — Расчеты с контрагентами — Сверка данных учета НДС или Покупки — Расчеты с контрагентами — Сверка данных учета НДС ;

- перейти по ссылке Запросы покупателей , где будет находиться запрос от покупателя, он загрузится автоматически.

Для ответа на запрос покупателя необходимо:

Получение ответа покупателем

Ответ будет отправлен покупателю и в его базе будет находиться по ссылке Ответы поставщиков .

- Инвентаризация расчетов с контрагентами

- Анализ субконто в разрезе Контрагентов и Договоров

- Анализ статусов счетов-фактур в журналах поступления и реализации

- Экспресс-проверка ведения учета по НДС

- Анализ учета по НДС

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Рассмотрим что такое исправление (патч) в ЗУП 3 и какие..Если расчеты по договору выражены в валюте, то при изменении..

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Система подготовки, проверки и сдачи электронной отчетности через интернет во все контролирующие государственные органы для ИП, ООО и любых других форм собственности организации. В СБИС есть все возможные бухгалтерские и налоговые отчеты. Обновление форм электронных отчетов происходит сразу после их утверждения.

СБИС работает круглосуточно, 365 дней в году, 24 часа в сутки, от Калиниграда до Владивостока. Отправьте отчет за 5 минут до полуночи и он будет считаться представленым в срок.

Для холдингов и групп компаний. Легкая отправка отчетности за филиалы через интернет. Работа с большими отчетами. Удобный ответ на истребования. Сверка по налогам за один клик по всем филиалам и дочерним фирмам. Гибкая настройка прав доступа. Получите консультацию от Эксперта.

Для бухгалтерских фирм и аутсорсеров. Отправка любого количества электронных отчетов за один клик. Согласование и переписка по отчету с заказчиком. Управление доверенностями. Механизм автозаполнения отчетов. Получите консультацию от Эксперта.

При заполнении отчета удобно иметь рядом консультанта, который отвечал бы на все ваши вопросы: а что в этой строке? откуда эта цифра берется? Просто наведите мышкой на ячейку, вызывающую затруднения, и СБИС все объяснит. Причем, если надо, тут же будут развернутые комментарии опытных аудиторов.

ФНС выполняет тотальную сверку данных о счетах-фактурах по всем контрагентам. Расхождения приводят к доначислению НДС и штрафам. СБИС снижает эти риски. Перед сдачей декларации по НДС он проверит по каждому счету-фактуре:. В итоге СБИС покажет, есть ли риск доначисления НДС.

Вам больше не нужно отправлять запросы в налоговую - СБИС сам получит выписки по всем налогам и организациям из всех инспекций, расшифрует их и сведет в наглядную таблицу. Вы сразу увидите все недоимки, пени и переплаты. Данные придут даже по старым налогам.

Компания не ведет деятельности, а сдавать отчетность, хоть и нулевую, все равно приходится. Укажите это в СБИС. Формирование и сдача нулевой отчетности в электронном виде будет проходить автоматически, с вас лишь молчаливое согласие.

С 2020 года трудовые превратились в еще одну электронную отчетность в Пенсионный Фонд. СБИС готов работать с ней с первого дня действия нового закона. В системе легко зарегистрироваться в ПФР, заполнить и передать форму в один клик.

СБИС работатет везде где есть интернет. Ваше рабочее место всегда под рукой. Начните формировать отчетность с офиса или поручите ответственному сотруднику, а перед отправкой проверьте достоверность сведений и после проверки - отправляйте отчет в орган. В СБИС гибкая система настройки прав пользователей и доступа. При желании, Бухгалтер по зарплате не увидит лишних данных, а Главный бухгалтер не погрузится в среду закрытия табелей формируя отчет по прибыли. Ваш СБИС - Ваши правила.

В конце каждого квартала для бухгалтеров, работающих с НДС, наступают очень напряженные 25 дней по формированию Декларации по НДС, в которые не избежать такого процесса, как сверка по НДС с контрагентами. Сверка требует:

Даже после полной перепроверки всего квартала бухгалтер не может быть уверенным на 100%, что все корректно и в конечном итоге ему не придется давать разъяснения по вопросам от ИФНС. Чтобы упростить нелегкую работу бухгалтера, в 1С существуют удобные инструменты для сверки взаиморасчетов с контрагентами

В этой статье мы рассмотрим, как проходит сверка счетов-фактур с контрагентами, на примере хорошо знакомого всем отечественным бухгалтерам помощника в их работе – программного решения 1С:Бухгалтерия предприятия редакция 3.0.

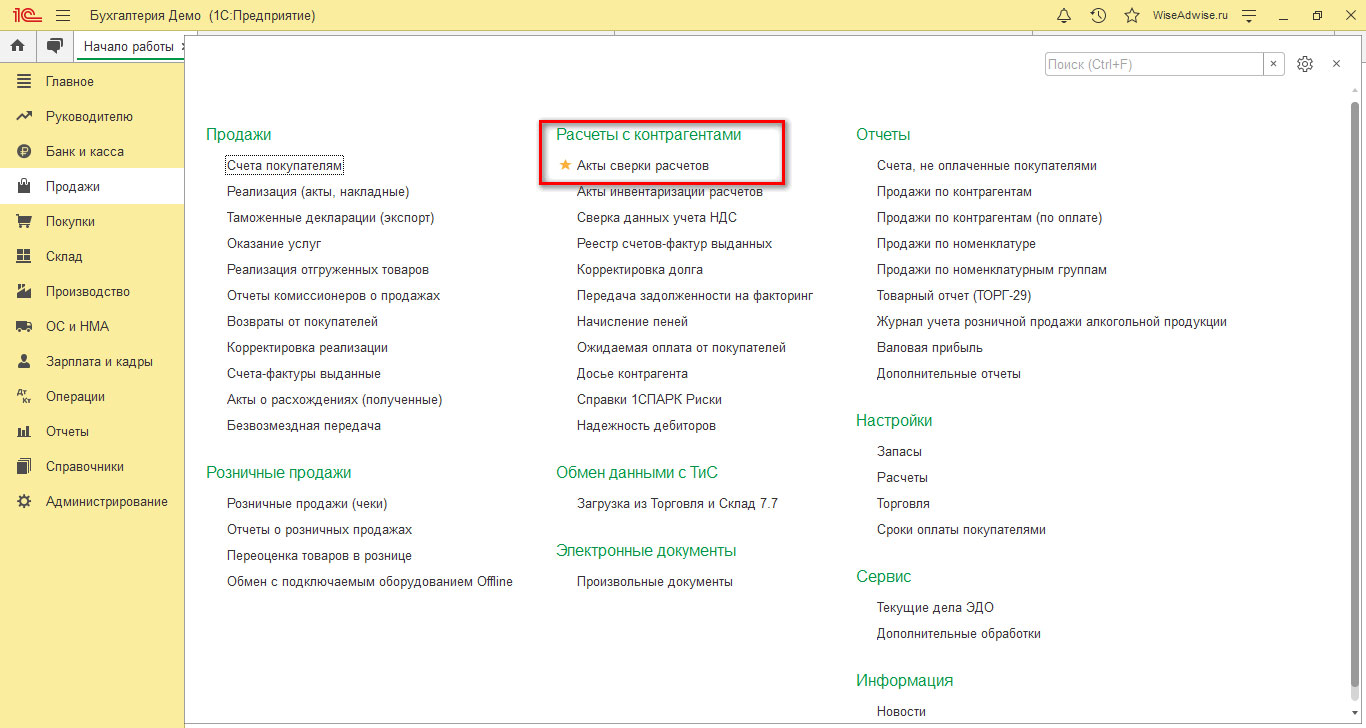

Где найти акт сверки в программе 1С?

Рис.1 Акт сверки в 1С

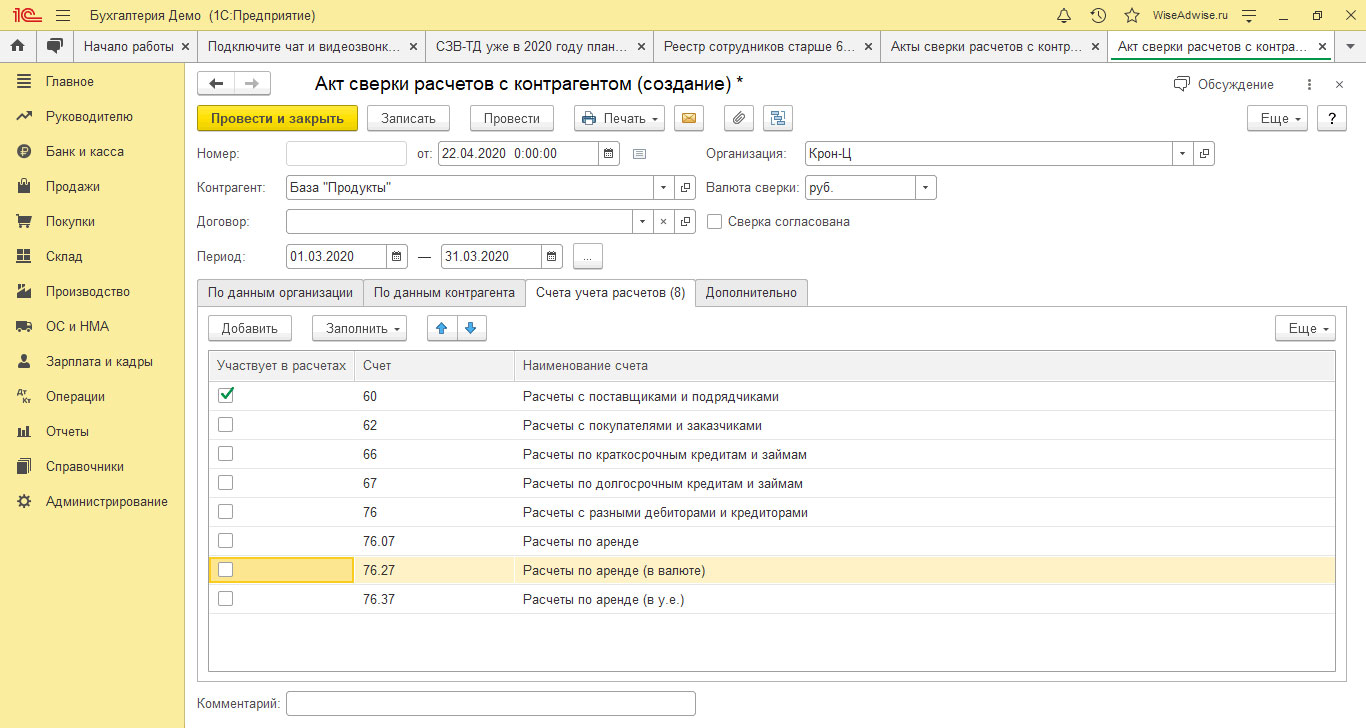

В настройках отчета можно найти возможность проверки того, какие счета учета расчетов выбраны, а если нужно также можно добавить требуемые или удалить ненужные, и только после этого уже сверять отдельно покупки и продажи по счетам учета.

Это удобная настройка для ситуации, когда имеется большой объем операций с одним контрагентом в роли и покупателя, и поставщика. Благодаря ее применению, отпадает необходимость среди всех операций искать покупки, можно просто сформировать отдельно Акт сверки по 60 счету.

Рис.2 Счета учета расчетов

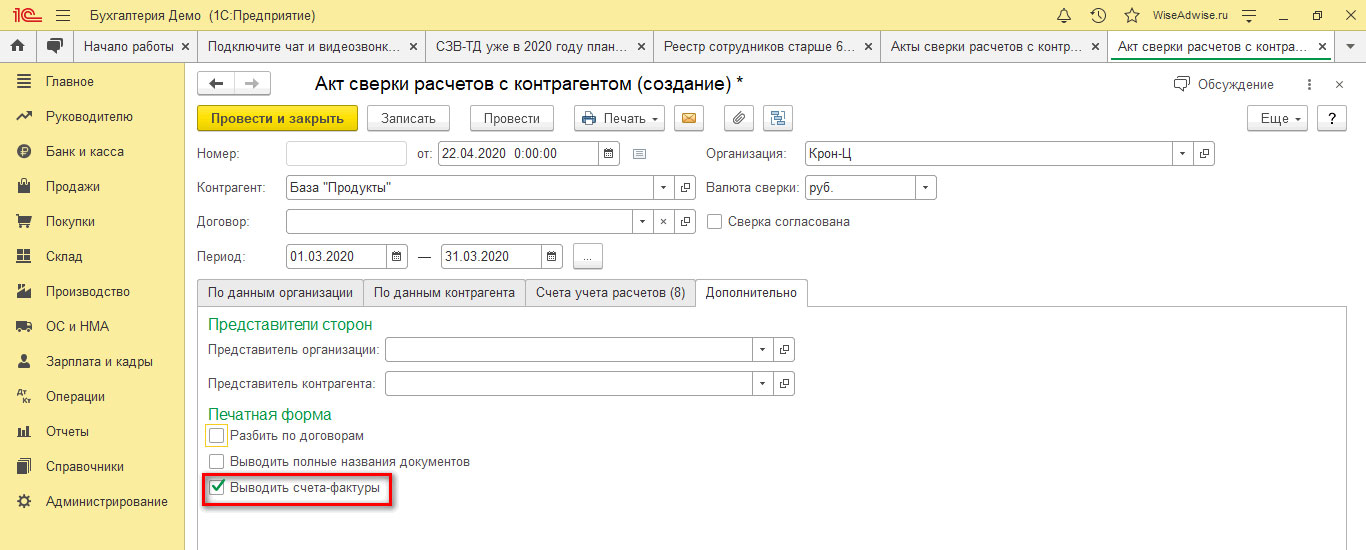

Второй, но не менее удобной настройкой является возможность вывести Счета-фактуры. Благодаря этому можно увидеть суммы в счетах-фактурах и, в случае каких-либо аномалий или расхождений данных, оперативно отследить причину.

Рис.3 Настройки для счетов-фактур

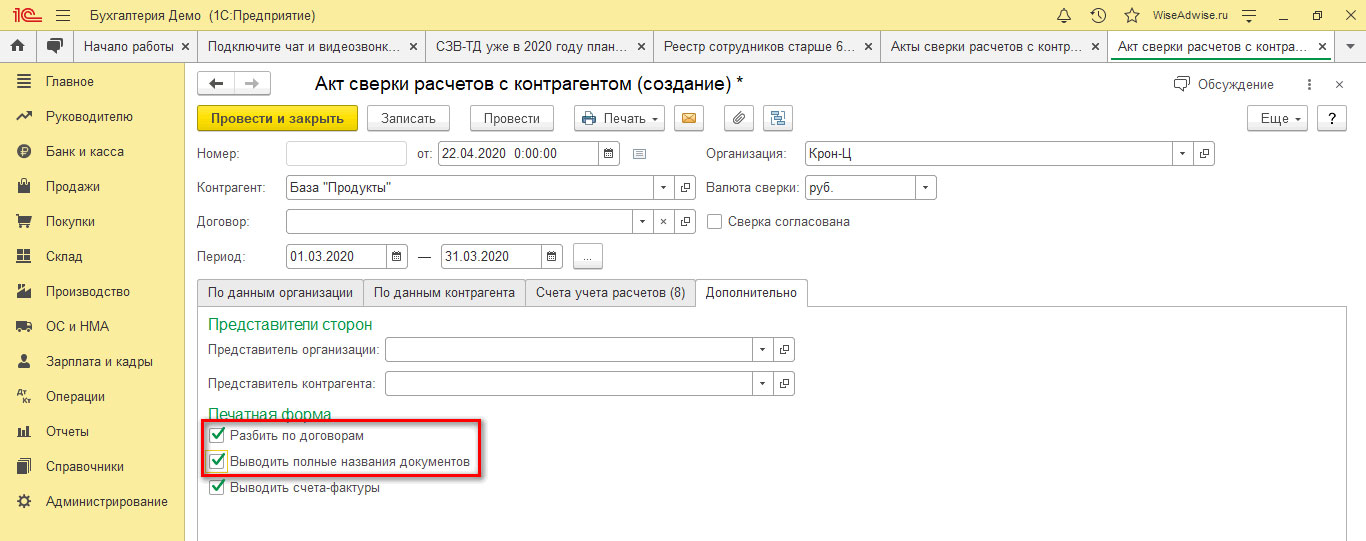

В том же разделе дополнительных настроек существует третья опция – возможность сформировать отчет в разрезе договоров, для большей точности с выводом полного названия документов.

Рис.4 Договоры

Эта настройка станет спасательным кругом для всех организаций, которые ведут учет по нескольким договорам одновременно.

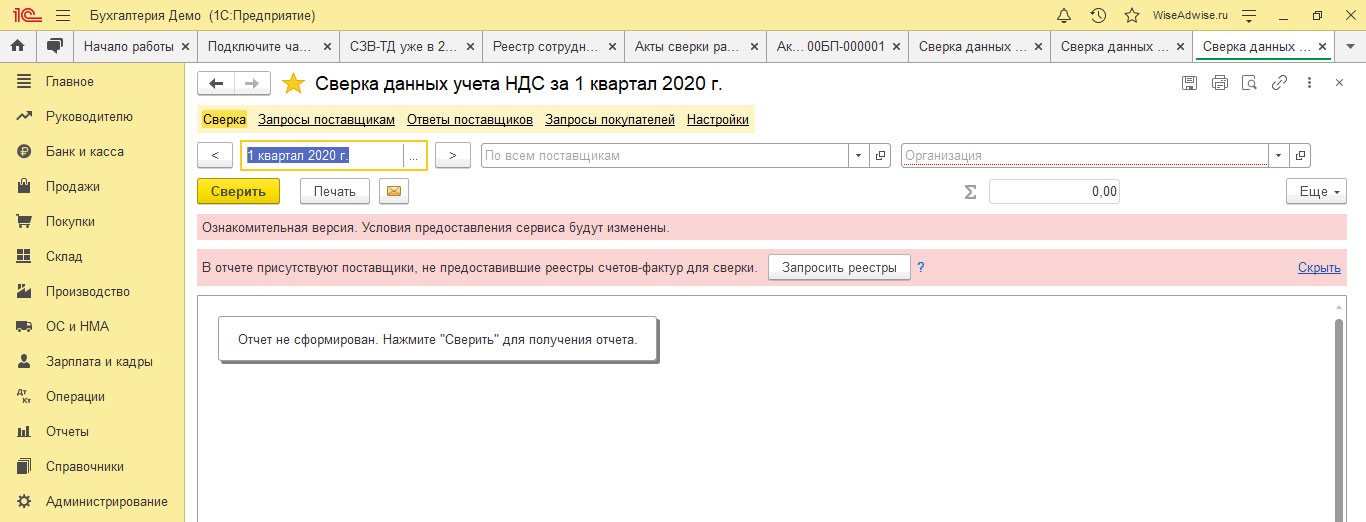

Рис.5 1С:Сверка

Сервис состоит из пяти ключевых подразделов:

- Сверка;

- Запросы поставщикам;

- Ответы поставщиков;

- Запросы покупателей;

- Настройки.

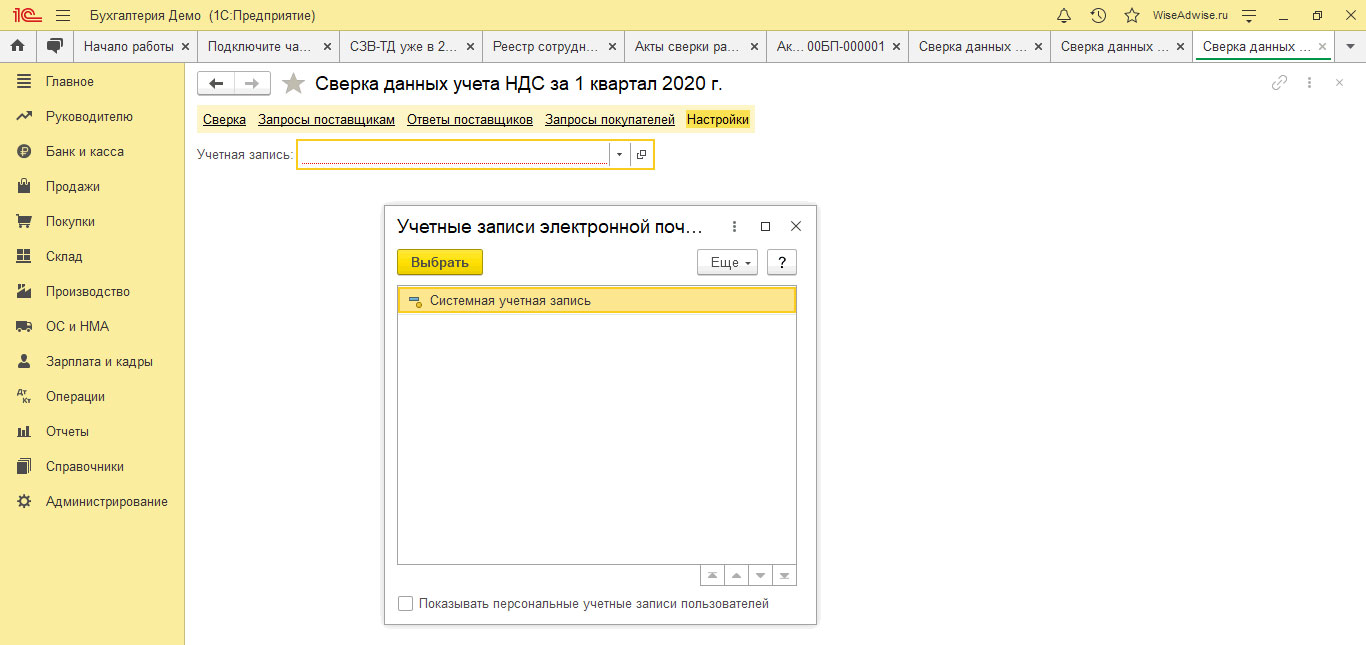

Рис.6 Активация сервиса

Важно понимать, что полноценная работа сервиса по сверке возможна, только если контрагент также использует данный сервис.

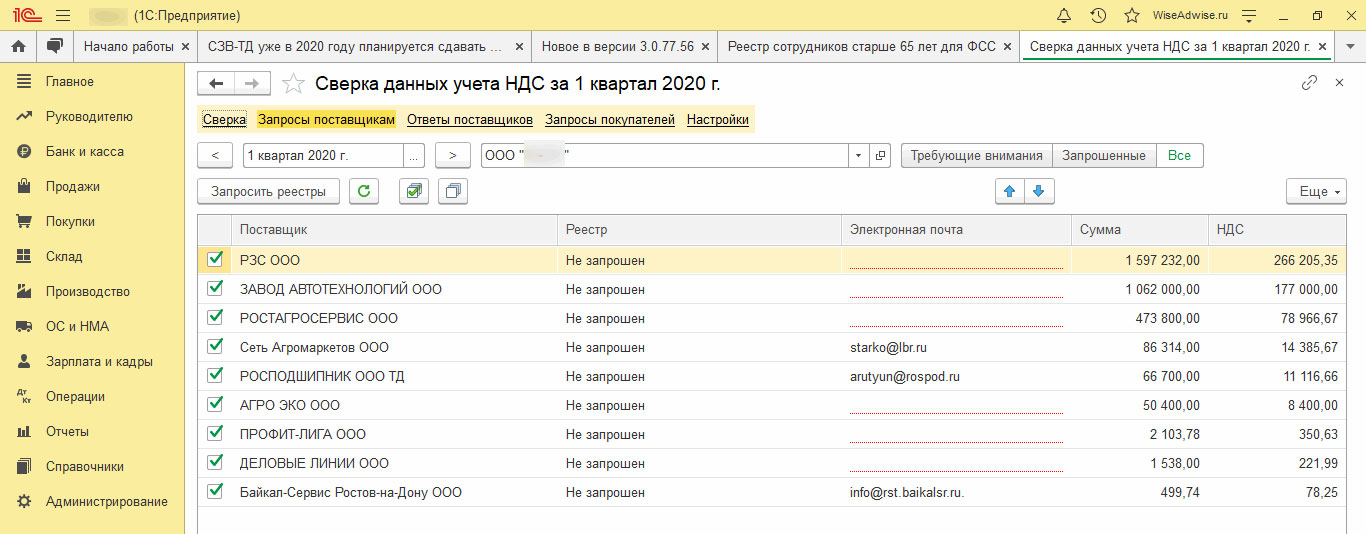

Рис.7 Запрос реестров

Ошибка может быть в номере, дате, сумме. Отчет покажет документ, который есть у вас, но его нет у поставщика, либо наоборот – он есть у поставщика, а не у вас. В итоге, необходимо сверять данные с каждым обнаруженным расхождением, пока не появится зеленая полоса с надписью об отсутствии расхождений.

Рис.8 Запросы покупателей

Все входящие запросы будут отображены в данном меню. Все, что можно сделать – отсортировать уже завершенные сверки и ответить на актуальные запросы.

Безусловно, сверка через систему возможна, если налажен электронный документооборот между организациями. Он обладает целым рядом преимуществ, от скорости обмена, до предоставления дополнительных возможностей в части сверки. Наша компания занимается внедрением систем ЭДО, подключением их к программам 1С и настройкой под индивидуальные нужды заказчика. Если вы все еще не перешли на юридически значимый электронный документооборот или хотите оптимизировать, удешевить существующий ЭДО, обратитесь к нашим специалистам, мы с радостью вам поможем, разработав оптимальную именно для вас схему ЭДО. В арсенале наших специалистов есть собственная технология WA:ЭДО, которая обладает рядом преимуществ и позволяет в кратчайшие сроки настроить простой, удобный и дешевый ЭДО в компаниях любого размера.

Читайте также: