Как платят налоги художники

Обновлено: 18.05.2024

Примерно с того времени, как налог на недвижимость начали считать от кадастровой стоимости, тема налогообложения стала особенно остро интересовать обычных жителей России. С каждым годом появлялось все больше поводов разобраться в этом вопросе и найти способы снизить налоговое бремя. Сайт "РИА Недвижимость" попросил юристов рассказать, какие есть законные способы платить меньше налогов. Какие бывают налогиКак ни странно, далеко не все знают, какие, собственно, налоги они обязаны платить. К основным видам налогов, которые уплачивают граждане, можно отнести налог на доходы физических лиц, имущественный налог, земельный налог, транспортный налог и взносы в Пенсионный фонд и фонда социального страхования, рассказывает адвокат, заместитель председателя Московской коллегии адвокатов "Центрюрсервис" Илья Прокофьев.Из всех названных главным и наиболее весомым является налог на доходы физических лиц (или сокращенно НДФЛ). Он платится со всех доходов, полученных гражданами РФ в прошедшем календарном году, причем, и в денежной, и в натуральной форме. К таким доходам относится, например, заработная плата, доход от продажи имущества или сдачи жилья в аренду, подарки, выигрыши, оплата предприятием питания или обучения сотрудника и другое, объясняет Прокофьев.Имущественным налогом облагаются граждане, имеющие на праве собственности объекты налогообложения в виде недвижимости. К ним относятся квартиры, загородные дома, нежилые помещения. Указанный налог является местным и уплачивается в региональный бюджет. Рассчитывается он исходя из стоимости объекта недвижимости, продолжает эксперт.Земельный налог рассчитывается из кадастровой стоимости участка, находящегося в собственности человека. При этом его размер зависит от категории земельного участка и вида разрешенного использования. Транспортный налог уплачивается владельцами транспортных средств.Взносы в пенсионный и фонд социального страхования работающие граждане фактически не замечают, поскольку налоговым агентов в данном случае является работодатель и именно он уплачивает данные взносы за гражданина-работника. Для самозанятых граждан и индивидуальных предпринимателей данный вид взносов фиксирован и уплачивается самостоятельно не позднее 31-го декабря каждого года, перечисляет Прокофьев.ЛьготыДовольно распространенная в России ситуация, когда люди, имеющие право на налоговые льготы, либо вообще не знают об этом, либо не догадываются, как реализовать свое право на послабления. Сложность здесь для многих состоит в том, что получение льготы носит заявительный характер, то есть она не рассчитывается автоматически. Льготник часто должен написать заявление в определенной форме и совершить ряд действий, чтобы воспользоваться своим правом.Наиболее значимыми с точки зрения размера уплаченной суммы являются налог на имущество и налог на доходы физических лиц. Соответственно, право на льготы по этим налогам будет наиболее выгодно.В рамках налога на имущество физических лиц льготы предусмотрены как на федеральном, так и на местном уровне, объясняет юрист BGP Litigation Анастасия Варсеева. Основные льготы на федеральном уровне предусмотрены для пенсионеров, инвалидов 1 и 2 группы, инвалидов с детства, участников ВОВ и других военных операций по защите СССР, Героям Советского Союза и Героям Российской Федерации, отдельным категориям военнослужащих и членам их семей, физическим лицам, которые получают социальную поддержку, перенесли лучевую болезнь и физическим лицам, которые используют собственность для творческих мастерских, перечисляет она.В Москве при этом дополнительная льгота есть у для машино-мест и гаражей в торговых и офисных объектах, которые закреплены в перечне на законодательном уровне, добавляет Варсеева.Также налоговые льготы предоставляются и на отдельные виды имущества, добавляет ведущий юрисконсульт "КСК групп" Ирина Михеева.Так, налог на имущество не уплачивают физические лица, осуществляющие профессиональную творческую деятельность и оборудующие и использующие помещения и сооружения, исключительно в качестве творческих мастерских, ателье, студий. Также налогом не облагаются жилые дома, квартиры и комнаты, где организованы открытые для посещения негосударственные музеи, галереи, библиотеки, на период такого их использования, объясняет она.Еще этот налог могут не платить владельцы хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства. Не облагаются налогом на имущество также не имеющие капитального фундамента теплицы, сборно-разборные хозблоки, бытовки, навесы, временные строения.Местные льготыДополнительные льготы могут быть установлены муниципальными образованиями (городами федерального значения - Москвой, Санкт-Петербургом и Севастополем). Например, в Москве предусмотрен льготный порядок налогообложения в отношении апартаментов (часть 4 статьи 1.1 закона Москвы от 19.11.2014 № 51), объясняет Михеева.Действительно, знание местных налогов и льгот может помочь в вопросе экономии, соглашается партнер коллегии адвокатов №5, руководитель практики "Арбитражное, налоговое и банкротное право" Вячеслав Голенев. В некоторых регионах те или иные лица имеют право на пониженную ставку налога или льготу. Так, например, в Москве специальных льгот для пенсионеров-автовладельцев нет, но есть льготы для других категорий граждан, среди которых большинство уже пенсионеры, отмечает он. Так, транспортный налог за одну машину в Москве не платят Герои Советского Союза и Российской Федерации; граждане, награжденные орденом Славы трех степеней; ветераны и инвалиды Великой Отечественной войны; бывшие несовершеннолетние узники фашистских концлагерей. ветераны и инвалиды других боевых действий; чернобыльцы и инвалиды вследствие ядерных испытаний.В Санкт-Петербурге все пенсионеры не платят транспортный налог. Правда, есть ограничения: мужчины старше 60 лет и женщины старше 55 лет не платят налог за один отечественный автомобиль с мощностью двигателя до 150 лошадиных сил, добавляет Голенев. В каких-то городах действительно существуют дополнительные льготы по сравнению с федеральными льготами. Например, физическое лицо, имеющее звание почетного гражданина имеет право на льготу по налогу на имущество на территории городского поселения Волоколамск (Приложение N 1 к Решению Совета депутатов Волоколамского городского округа МО от 31.10.2019 N 6-38). Такой статус не присваивается автоматически при переезде в Волоколамск. Совершенно очевидно, что его получают граждане за какие-то достижения.Собственные местные льготы бывают и в небольших городах, добавляет Михеева. Так, граждане, владеющие помещениями, относящиеся к категории ветхого и (или) аварийного жилищного фонда имеют льготу на территории городского округа Орехово-Зуево. (Решение совета депутатов N 73/6), приводит пример она.В некоторых подмосковных городах (например, в городах Пущино, Коломна, Протвино) предоставляется льгота по налогу на имущество наиболее незащищенным категориям граждан: детям-сиротам, одиноким родителям, воспитывающих двоих и более несовершеннолетних детей, родителям, воспитывающим несовершеннолетних детей-инвалидов, одному из родителей в многодетной малоимущей семье, продолжает Михеева.Стратегии налоговой экономииЗнания о праве на льготы и вычеты могут позволить гражданам распоряжаться своим имуществом и доходами так, чтобы налоговое бремя было меньше, причем на вполне законных основаниях.Наиболее распространенной ситуацией, в которой люди применяют эти знания правильно, является продажа недвижимости после пяти (в некоторых случаях – после трех) лет владения и не ранее, так как это позволяет не уплачивать налог на доход от суммы сделки. Таким образом люди имеют совершенно легальную возможность не платить конкретный (и весьма существенный) налог. И таких стратегий может быть много.Супружеская собственность. Если право на льготу есть только у одного из супругов, а объект недвижимости находится в общей совместной собственности, то второму супругу необходимо будет уплатить налог соразмерно ее/его доле в объекте недвижимости, объясняет Варсеева. Тогда целесообразно "записать" объект недвижимости на супруга, имеющего льготу, для освобождения от налогообложения по данному объекту. Однако данная льгота действует в рамках только одного объекта недвижимости, по второму, третьему и так далее объекту необходимо будет уплачивать налог.При дальнейшей реализации имущества необходимо определять, когда объект перешел в собственность (до брака или после брака), записаны ли в собственники несовершеннолетние и использовался ли материнский капитал, предупреждает Варсеева. Обычно между супругами делится сумма расходов на приобретение и налог платится пропорционально доле владения, так как у несовершеннолетних детей расходы не признаются к ним применяется вычет из НК РФ (1 миллион рублей) и делится пропорционально всем собственникам. То есть, если у ребенка ¼ доля в собственности, он вычитает 250 тысяч рублей.Доход от аренды.Человек, сдающий недвижимость в аренду, может уплачивать налоги с дохода от этого несколькими разными способами, объясняет налоговый консультант Елена Пришвицина. К ним относятся стандартный НДФЛ (13% от суммы полученного дохода); упрощенная налоговая система (6% но при условии регистрации арендодателя как индивидуального предпринимателя), патентная система (стоимость патента зависит, как правило, от числа объектов, которые предполагается сдавать в аренду. При изменении этого числа в меньшую сторону в периоде действия патента, стоимость патента не пересматривается) и налог на профессиональный доход, более известный как налог для самозанятых (4% при получении дохода от физических лиц и 6% от юридических лиц), перечисляет она.В данном случае невозможно дать точные рекомендации, так как существуют как региональные отличия, так и иные личные обстоятельства у лиц, получающих доходы от сдачи в аренду жилой недвижимости. Если же давать рекомендации обобщенно, то те, кто предполагает, что его доход не превысит 2,4 миллиона рублей в год, при этом он не ведет какой-либо иной предпринимательской деятельности, то ему лучше вступать в ряды "самозанятых" (НПД), советует Пришвицина. "При иных обстоятельствах я бы рекомендовала все-таки упрощенную систему налогообложения. Вопрос применения патентной системы налогообложения нужно рассматривать индивидуально с учетом региональных особенностей", – добавляет она.Недвижимость для сохранения средств. С 2021 года вводится налог на доходы, получаемые физическими лицами в виде процентов по вкладам (остаткам на счетах) в российских банках, размер которых превышает 1 миллион рублей. По этой причине многие люди, хранящие средства в банках, начали искать альтернативные вариант для их сбережения, напоминает адвокат МКА "Сед Лекс", руководитель департамента по разрешению налоговых споров Екатерина Худова. Так, если у человека совокупный процентный доход превысит 60 тысяч рублей за год (доходы по вкладам в размере менее 60 тысяч налогом не облагаются), и, к примеру составит 80 тысяч рублей, тогда налоговая база рассчитывается следующим образом: 80 000 – 60 000= 20 000. Налог к уплате составит 20 000 * 13 %= 2,6 тысячи рублей, подсчитывает Худова. Если же в качестве альтернативы человек выберет инвестиции в недвижимость, то у него возникнут следующие налоговые обязательства:При таком варианте вложения денежных средств есть дополнительные преференции от государства: приобретая недвижимость, каждый налогоплательщик имеет право на имущественный налоговый вычет в следующих размерах: Таким образом, выбирая между банковским вкладом и инвестицией в недвижимость, следует подсчитать обязательные суммы налоговых платежей, рекомендует собеседница агентства.

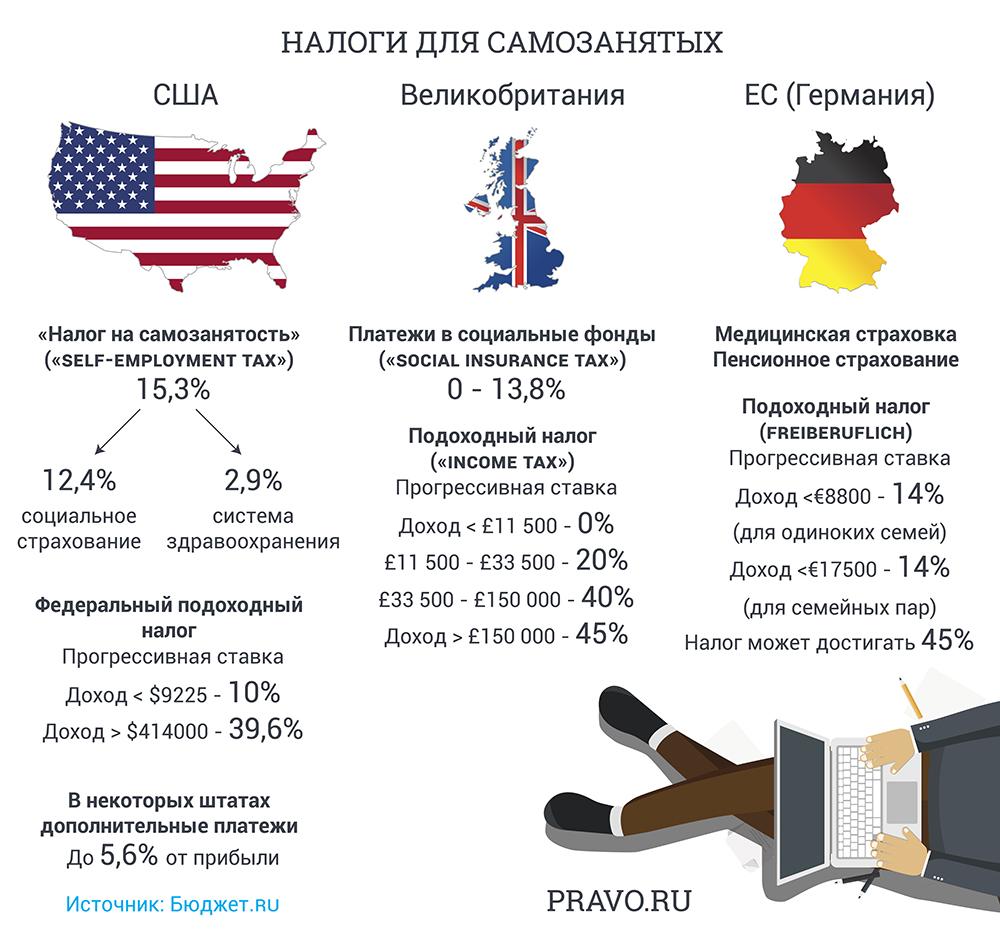

Парикмахеру и фотографу из Москвы или Калуги с 2019 года можно будет встать на учет в налоговой в качестве самозанятых граждан. Их освободят от уплаты НДФЛ, НДС и попросят платить лишь налог в 4–6% от дохода. Сделать это можно будет через специальное мобильное приложение. Такие новеллы утвердил накануне Владимир Путин. Одни эксперты считают, что нововведения позволят устранить недостатки устаревшего Трудового кодекса. Другие полагают, что затраты на внедрение новой инициативы не окупятся.

Итоговый вариант как эксперимент

Фрилансеров собираются обложить налогами в качестве эксперимента на 10 лет. Его хотят запустить с 1 января 2019 года в Москве, Подмосковье, Калужской области и Татарстане. Налоговая ставка составит 4% от дохода, если самозанятые работают только с физлицами, и 6% от доходов, если услуги оказываются ИП и компаниям. Новый налог нужно будет платить тем фрилансерам, чей годовой доход не превышает 2,4 млн руб., то есть 200 000 руб. ежемесячно. Если доход превышает эти суммы, то уже придется регистрироваться как ИП. Иначе грозит уголовная ответственность за неуплату налогов (ст. 198 УК). При этом самозанятых параллельно освобождают от уплаты НДФЛ и НДС.

За несоблюдение такого порядка предусмотрены штрафы. При первом нарушении с провинившегося фрилансера будут взыскивать 20% от суммы, на которую тот не выставил чек, но не менее 1000 руб. А вот в случае рецидива уже точно отнимут 100% дохода, который не был официально учтен.

– Бизнесменам, которые оказывают услуги только физлицам. Они смогут применять низкую ставку в 4%, и это будет выгоднее, чем регистрироваться как ИП и платить 6%.

По мнению юриста, этих режимов достаточно, чтобы дать возможность гражданам выбрать наиболее удобную систему налогообложения. Нужно лишь расширить основания для применения специальных режимов, чтобы сделать их доступными для всех самозанятых, подчеркивает Моисеев.

Владлена Варшавская, старший партнер, руководитель налоговой и административной практики Варшавский и партнеры Варшавский и партнеры Региональный рейтинг. группа ВЭД/Таможенное право и валютное регулирование группа Налоговое консультирование и споры группа Арбитражное судопроизводство (крупные споры - high market) группа Корпоративное право/Слияния и поглощения группа Разрешение споров в судах общей юрисдикции Профайл компании ×

Зато, по мнению главы Войнов, Маслов и партнеры Войнов, Маслов и партнеры Региональный рейтинг. группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (средние и малые споры - mid market) группа Земельное право/Коммерческая недвижимость/Строительство группа Налоговое консультирование и споры группа Разрешение споров в судах общей юрисдикции 20 место По выручке × Александра Маслова, новый налог поможет отказаться от норм устаревшего Трудового кодекса, который налагает на работодателей много социальных обязательств. Сейчас все выплаты по гражданско-правовым договорам облагаются 13% НДФЛ, которые компания, как налоговый агент, должна удержать, а, помимо этого, ещё начислить пенсионные и страховые взносы – 27,1%. Так что добровольный характер уплаты перечисленных сумм в обсуждаемой ситуации – это несомненный плюс инициативы.

Основная проблема заключается не в принципиальном нежелании граждан платить налоги, а в том, что существующая система налогового администрирования не вызывает у них доверия. Плательщики не уверены в том, что налоговые обязательства не будут произвольно пересмотрены налоговым органом. Так что государству целесообразнее сосредоточить усилия на том, чтобы сделать порядок исчисления и уплаты налогов понятным и стабильным.

– Строительные и отделочные работы.

– Ремонт электронной бытовой техники.

– Ремонт бытовых приборов, домашнего и садового инвентаря.

– Организация и проведение обрядов (свадеб, юбилеев), в том числе по музыкальному сопровождению.

– Маникюр и педикюр на дому.

– Организация и проведение экскурсий гидами и экскурсоводами.

Источник: Федеральная налоговая служба.

Налог для фрилансеров

На ПМЭФ в 2017 году Валентина Матвиенко предложила ввести для фрилансеров патентную систему. Сенаторы Евгений Бушмин и Сергей Рябухин подготовили соответствующий законопроект. Документ разъяснял, что самозанятым придется платить фиксированный авансовый платеж до начала налогового периода. Инициатива дополняла Налоговый кодекс необходимыми поправками. За регионами авторы новеллы закрепляли право устанавливать размер патента, порядок его уплаты и определения налоговой базы. В документе указывалось, что самозанятые авансом на год уплачивают страховые взносы по пониженной ставке – 5% МРОТ в месяц, из которых 3% идёт на пенсионное страхование, а на медицинское – 2%. Глава комитета Совфеда по соцполитике Валерий Рязанский тогда сообщал, что средняя стоимость такого патента будет порядка 20 000 руб. в год.

– Установить максимальную стоимость патента и определить порядок уплаты на федеральном уровне. Региональные и местные органы смогут определять конкретную сумму за патент.

– Включить в стоимость патента сумму обязательных страховых взносов.

– Определить нижнюю предельную стоимость патента.

– Позволить самозанятым с доходом ниже прожиточного минимума не приобретать патент (регистрироваться им все равно придется).

– Разделить самозанятых на группы в зависимости от того, есть ли у них основная работа, приносящая доход.

– Регламентировать виды деятельности, которые могут осуществлять граждане в качестве самозанятых (скорее всего, к ним не будут относиться адвокаты и нотариусы, поскольку их статус уже определен законом).

– Внести в КоАП изменения, предусматривающие ответственность за оказание самозанятыми некачественных услуг.

– Продумать привилегии для самозанятых.

Авторские права художников подлежат охране, как и права авторов других произведений. Однако в отношении авторских прав художников есть некоторые нюансы, которые, порой, вызывают вопросы и требуют разъяснений.

1 Какие авторские права есть у художника?

Как и автору любого другого произведения, художнику принадлежит весь комплекс авторских прав и еще кое-какие специальные права, относящиеся только к авторам произведений изобразительного искусства. А именно:

- Исключительное имущественное право. Оно возникает изначально у автора, но потом может принадлежать и другим лицам, если произойдет отчуждение исключительного права, например, по соответствующему договору.

- Право авторства. Это личное неимущественное право признаваться автором произведения. Оно возникает у автора и может принадлежать только автору. Это право неотчуждаемо и отказ от него ничтожен.

- Право на имя. Это тоже личное неимущественное право. Заключается в праве использовать или разрешать использование произведения под своим именем, под вымышленным именем (псевдонимом) или вообще без указания имени. Это право тоже неотчуждаемо и отказ от него ничтожен.

- Право на неприкосновенность произведения. Это тоже личное неимущественное право автора, предусматривающее, что не допускается без согласия автора внесение в его произведение изменений, сокращений и дополнений, снабжение произведения при его использовании иллюстрациями, предисловием, послесловием, комментариями или какими бы то ни было пояснениями.

- Право на обнародование произведения. Оно заключается в праве осуществить действие или дать согласие на осуществление действия, которое впервые делает произведение доступным для всеобщего сведения путем его опубликования, публичного показа и т.п.

- Право на отзыв. Означает, что автор имеет право до фактического обнародования произведения отказаться от ранее принятого решения о его обнародовании.

- Право доступа. Предусматривает возможность автора картины воспроизводить ее, даже если оригинал продан.

- Право следования. Предусматривает право автора на получение роялти от перепродажи экземпляра картины.

Два последних права (доступа и следования) – это специальные права, которыми могут пользоваться авторы не всех произведений. О них подробнее мы поговорим ниже.

2 Когда возникают авторские права художника и как их зарегистрировать?

Авторские права возникают в момент создания произведения. Согласно ст.1259 ГК РФ, для возникновения, осуществления и защиты авторских прав не требуется регистрация произведения или соблюдение каких-либо иных формальностей. То есть произведение охраняется сразу, как только вышло из-под кисти (как например, без всяких формальностей охраняется жизнь ребенка только что родившегося, но не имеющего еще никаких документов). Таким образом, никакой регистрации авторских прав художника не требуется и вообще законом не предусмотрено.

3 Как долго действуют авторские права художника?

Авторские права на картину охраняются в течение всей жизни автора, а также в течение 70 лет после его смерти. Отсчет 70 лет начинается с 1 января года, следующего за годом смерти автора. Например, если художник умер 2 января 1999 года, то авторское право на его картины будет действовать до 1 января 2070 года.

4 Кто обладает правами на картину, которая была создана художником на заказ?

Это зависит от того, что написано в договоре, заключенном между художником и заказчиком. При изготовлении картины на заказ стороны должны заключить договор авторского заказа. Статья 1291 ГК РФ предусматривает, что при продаже автором оригинала картины, в том числе при отчуждении оригинала по договору авторского заказа, исключительное право на произведение сохраняется за автором, если договором не предусмотрено иное. То есть если в договоре с заказчиком у Вас ничего не написано про права на картину, то исключительное право останется за художником. Если же Вы с заказчиком договорились об отчуждении ему исключительного права, то это нужно зафиксировать в договоре авторского заказа.

5 Что происходит с авторскими правами на картину, если художник ее продает?

Это, опять же, зависит от договора, по которому происходит купля-продажа картины (договор купли-продажи). Стороны могут зафиксировать в договоре, что исключительное право на картину одновременно с продажей ее оригинала переходит к приобретателю оригинала. А могут оставить исключительное право у художника.

Если переход исключительного права к приобретателю в договоре не оговорен, то исключительное право остается у художника. Пункт 2 ст.1291 ГК РФ предусматривает, что если исключительное право на произведение не перешло к приобретателю его оригинала, приобретатель без согласия автора или иного правообладателя и без выплаты ему вознаграждения вправе демонстрировать приобретенный в собственность оригинал и воспроизводить его в каталогах выставок и в изданиях, посвященных его коллекции, а также передавать оригинал произведения для демонстрации на выставках, организуемых другими лицами. То есть, даже оставаясь правообладателем картины, художник не вправе помешать обладателю оригинала выставлять картину.

6 Что такое право доступа?

Право доступа – это право автора произведения изобразительного искусства (живописи, скульптуры, графики и т.п.) требовать от собственника оригинала произведения предоставления возможности осуществлять право на воспроизведение своего произведения. То есть художник, который остался обладателем исключительного права на свою картину, но продал ее оригинал, вправе потребовать у собственника оригинала доступа к картине для того, чтобы просто полюбоваться ею или воспроизвести. При этом, однако, художнику придется самому отправляться к обладателю оригинала или в то место, где находится картина, т.к. ст.1292 ГК РФ запрещает требовать доставки произведения от собственника оригинала к автору.

7 Что такое право следования?

Это право автора картины, продавшего ее оригинал, на получение процентных отчислений (роялти) при каждой перепродаже этого оригинала, если в такой сделке в качестве посредника, покупателя или продавца участвует юридическое лицо или индивидуальный предприниматель (в частности, аукционный дом, галерея изобразительного искусства, художественный салон или магазин).

Это право установлено в ст.1293 ГК РФ. Роялти выплачиваются автору указанными лицами в виде процентных отчислений от цены перепродажи. При этом автору или организации по управлению правами на коллективной основе, представляющей его интересы, должны предоставляться сведения, необходимые для обеспечения выплаты вознаграждения.

Размер вознаграждения установлен Правительством РФ (Постановление Правительства РФ от 19.04.2008 №285). Он составляет:

- При цене перепродажи до 100 000 руб. – вознаграждение составит 5% от цены перепродажи.

- При цене перепродажи от 100 000 руб. до 1 700 000 руб. – вознаграждение составит 5 000 руб. + 4% от суммы, превышающей 100 000 руб.

- При цене перепродажи от 1 700 000 руб. до 7 000 000 руб. – вознаграждение составит 69 000 руб. + 3% от суммы, превышающей 1 700 000 руб.

- При цене перепродажи от 7 000 000 руб. до 12 000 000 руб. – вознаграждение составит 228 000 руб. + 1% от суммы, превышающей 7 000 000 руб.

- При цене перепродажи от 12 000 000 руб. до 17 500 000 руб. – вознаграждение составит 278 000 руб. + 0,5% от суммы, превышающей 12 000 000 руб.

- При цене перепродажи свыше 17 500 000 руб. – вознаграждение составит 305 500 руб. + 0,25% от суммы, превышающей 17 500 000 руб.

Кстати, стоит заметить, что данная норма и, соответственно, размеры вознаграждений относятся не только к художникам, но и к авторам авторских рукописей литературных и музыкальных произведений.

8 Существуют ли организации по коллективному управлению правами художников и какова их роль?

Организации по управлению правами на коллективной основе бывают аккредитованные государством и не аккредитованные. Для художников существует 1 организация, имеющая государственную аккредитацию, а также множество других, не имеющих такой аккредитации.

Организация, имеющая государственную аккредитацию, занимается, прежде всего (и на основании предоставленной аккредитации), управлением правом следования. Помимо управления правом следования эта организация может заниматься также управлением иными авторскими правами авторов произведений изобразительного искусства.

Организации, не имеющие государственной аккредитации, могут на основании заключенных с авторами договоров управлять различными авторскими правами художников.

Стоит отметить, что согласно ст.1242 ГК РФ, основанием для полномочий организации по коллективному управлению является договор. То есть автор, если он хочет поручить управление своими авторскими правами такой организации, обязан заключить с ней договор. Однако это правило не распространяется на организации, имеющие государственную аккредитацию. Организация по управлению правами на коллективной основе, получившая государственную аккредитацию, вправе наряду с управлением правами тех правообладателей, с которыми она заключила договоры, осуществлять управление правами и сбор вознаграждения для тех правообладателей, с которыми у нее такие договоры не заключены. То есть даже если у Вас нет договора с аккредитованной организацией, она все равно сможет представлять Ваши интересы, собирать причитающееся Вам вознаграждение, оставлять себе процент, а остальное перечислять Вам. Если Вы не хотите, чтобы аккредитованная организация это делала или хотите, чтобы это делала другая организация, то Вам нужно написать соответствующее заявление об изъятии Ваших произведений из реестра организации.

9 Полежит ли охране индивидуальный авторский стиль или техника художника?

Нет – стиль и техника защите не подлежат. Дело в том, что согласно п.5. ст.1259 ГК РФ, авторские права не распространяются на идеи, концепции, принципы, методы, процессы, системы, способы, решения технических, организационных или иных задач, открытия, факты, языки программирования, геологическую информацию о недрах.

Стиль рисования – это способ решения задачи, метод или способ рисования. Поэтому у автора отсутствует возможность запрещать кому-либо осуществлять творческую деятельность в той же стилистике и теми же методами, даже если эта стилистика или методы были Вами изобретены.

10 Можно ли выкладывать свои картины в интернет и не бояться кражи и плагиата?

Никакой автор или правообладатель не может быть на 100% избавлен от риска нарушения авторских прав. Риск есть всегда, просто нужно, во-первых, принять превентивные меры, которые сделают нарушение максимально некомфортным, а во-вторых, подготовиться к тому, что когда-нибудь может настать момент, когда потребуется отстаивать свои права и нужно до этого момента запастись доказательствами заранее. Вопреки широко распространенному ошибочному мнению, все объекты авторских прав, выложенные в интернете в открытом доступе, тоже находятся под охраной. Их нельзя просто так брать и использовать, ссылаясь на то, что они в открытом доступе. То есть Ваши работы, выложенные, например, на Вашем сайте и проиндексированные поисковиками, подлежат охране.

Чтобы снизить риск неправомерного использования, изображения можно снабдить водяными знаками, проставить на них знак охраны авторского права ©, имя автора, год первого опубликования. Также я всегда рекомендую сразу после создания произведения еще до того, как оно будет где-то выложено или кому-то показано, осуществить его депонирование. Это существенно облегчит процесс доказывания в случае судебного спора.

© Андрей Макаров 2020г. Эта статья является охраняемым объектом авторских прав! Воспроизведение текста статьи и/или его частей разрешается в сети Интернет с обязательным указанием имени автора и активной гиперссылки на источник.

Читайте также:

- В результате медного бунта отменен юрьев день увеличен соляной налог

- Налоговая база это объект налогообложения за минусом налоговых льгот и налоговых вычетов премии

- Скандальный законопроект о налоге на интернет

- Вертикальная и горизонтальная налоговая политика

- Электронный документооборот в бухгалтерском и налоговом учете