Как отразить материальную выгоду в 3 ндфл

Обновлено: 02.07.2024

Заем - денежная операция, заключающаяся в получении денег в долг на определенных условиях возврата.

Регламентируется договор займа нормами главы 42 ГК РФ.

Займодавцем и заемщиком может быть и физлицо, и организация. Заем выдается под проценты и беспроцентно.

В договоре процентного займа обычно указывается величина годового процента, например 5%. Для ежемесячных расчетов используется величина процента за 1 день. Дневной процент займа составляет 1/365 часть от годового (или 1/366 для високосного года). При годовом проценте 5% величина процентов за 1 день в 2019 году составляет примерно 0,0137 % (5/365).

Если заем был получен не с первого числа, то дневной процент займа умножается на оставшееся количество дней в месяце, за который начисляются проценты. В месяце выдачи займа расчет производится со дня, следующего за днем выдачи займа и по последнее число месяца. В месяце погашения — с первого числа месяца по день погашения займа. Если расчет процентов производится за целый месяц, то дневной процент займа умножается на календарное количество дней в месяце. И при годовом проценте 5 % величина процентов за апрель 2019 года равна 0,410959 % (30 х 5/365).

1С:ИТС

Организация — займодавец, сотрудник — заемщик

Сотрудник может получить у работодателя заем для различных целей, среди которых приобретение или строительство жилья, прочие нужды. Порядок предоставления займов сотрудникам и условия возврата устанавливаются локальным нормативным актом организации.

Если сотруднику предоставляется беспроцентный заем или процентная ставка по договору меньше 2/3 ключевой ставки ЦБ РФ, то у него появляется материальная выгода от использования заемных средств, облагаемая НДФЛ (см. пп. 1 п. 1, пп. 1 п. 2 ст. 212 НК РФ).

В соответствии с НК РФ организация, выдавшая заем сотруднику, становится налоговым агентом по НДФЛ в отношении дохода в виде матвыгоды. Доход в виде материальной выгоды по займам и НДФЛ следует исчислять ежемесячно по состоянию на последнее число каждого месяца и удерживать из ближайших денежных выплат.

Материальная выгода рассчитывается по формуле:

СумЗ х (2/3 КлСт – ПгСт) х Дм / Дг,

- где Дм — количество календарных дней в месяце расчета. Если в расчетном месяце заем выдается или погашается, то дни учитываются только после получения/до погашения соответственно;

- Дг — количество дней в году (365 либо 366);

- СумЗ — сумма займа по состоянию на момент расчета;

- КлСт — ключевая ставка ЦБ РФ, действующая на последнее число месяца. Ключевая ставка ЦБ РФ — это минимальная процентная ставка, по которой ЦБ РФ предоставляет кредиты коммерческим банкам на срок в 1 неделю. На 30.04.2019 КС составляет 7,75 %, а 2/3 от этой ключевой ставки составляют примерно 5,17 %;

- ПгСт — процентная годовая ставка. Если процент годовой ставки, под который выдан заем, оказывается меньше этой величины, то возникает материальная выгода.

Сумма рассчитанной материальной выгоды облагается НДФЛ. Размер налоговой ставки по НДФЛ, которая применяется к материальной выгоде от экономии на процентах, зависит от налогового статуса получателя такого дохода:

- для налогового резидента РФ — 35 %;

- для налогового нерезидента РФ — 30 %.

Для налоговых нерезидентов, имеющих особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты, в первую очередь — нерезиденты), ставка НДФЛ на материальную выгоду составляет 30 %.

Удержать НДФЛ необходимо при ближайшей денежной выплате. Перечислить удержанный налог в бюджет следует в срок не позднее первого рабочего дня, после того как НДФЛ был удержан.

Обратите внимание, если заем выдан на приобретение жилья (квартиры, дома, комнаты, долей в них), об этом прямо указано в договоре займа и сотрудник получил в ИФНС уведомление о подтверждении права на имущественный вычет в связи с покупкой жилья, то матвыгода по этому займу не облагается НДФЛ.

1С:ИТС

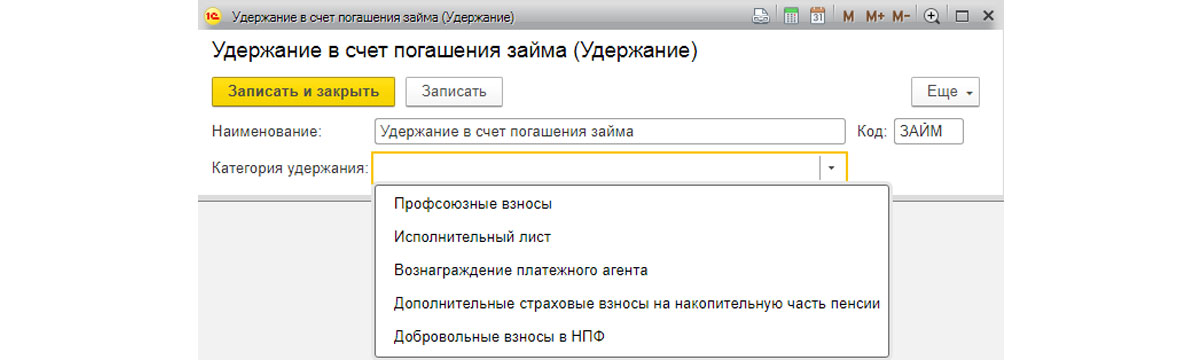

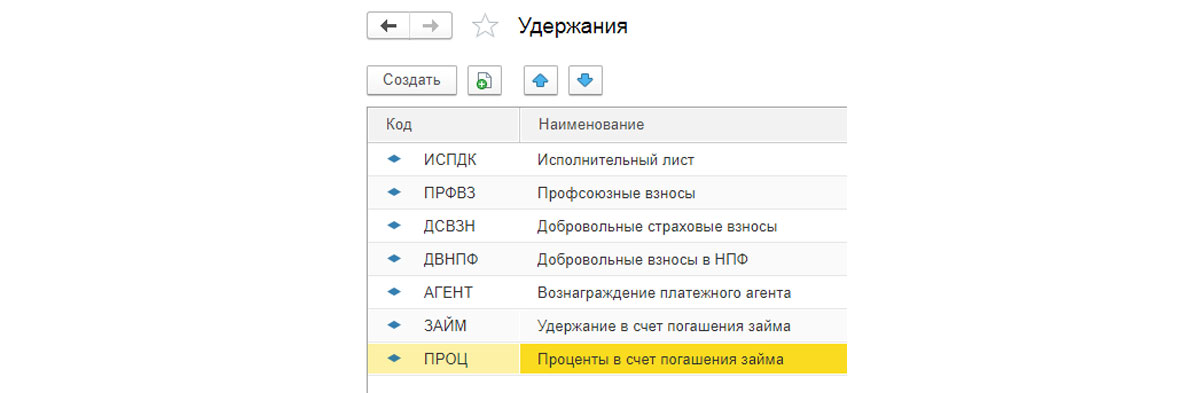

Для подключения возможностей программы по отражению операций по удержаниям в счет возврата займа, регистрации материальной выгоды, расчету и учету НДФЛ необходимо в настройках расчета зарплаты (меню Настройка — Расчет зарплаты) установить флаг Выдаются займы сотрудникам. Тогда в меню Расчет зарплаты становится доступен блок документов Займы сотрудников:

- Договор займа между сотрудником и организацией — регистрирует все условия займа: сумму и порядок выдачи, годовой процент и необходимость удержания НДФЛ, порядок погашения долга и процентов. Можно получить печатную форму договора займа и приложения к нему — График погашения займа;

- Выдача займа сотруднику — может быть сформирован на основании документа Договор займа и регистрирует факт выдачи денежных средств сотруднику;

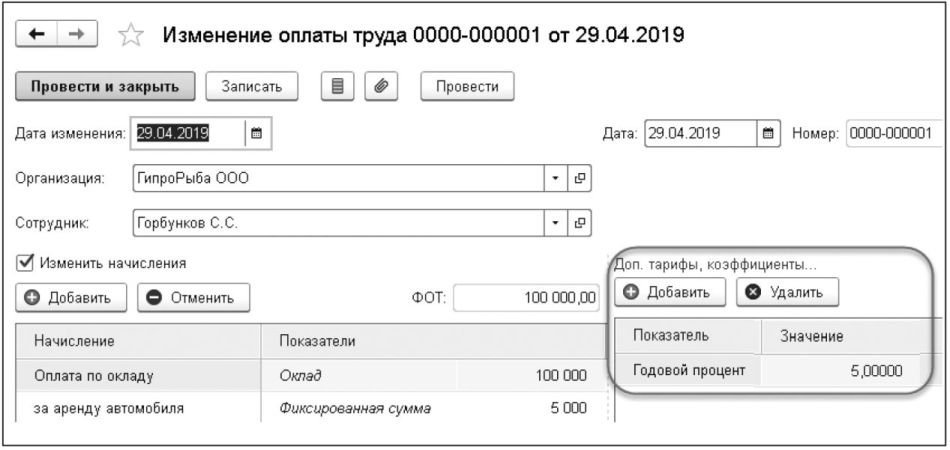

- при необходимости изменения в договор займа применяется документ Изменение условий договора займа сотруднику;

- из зарплаты сотрудника удерживается сумма в счет погашения займа в соответствии с графиком платежей документом Начисление зарплаты и взносов;

- досрочные погашения займа фиксируются документом Погашение займа сотруднику.

Сотрудник — займодавец, организация — заемщик

Случается, что предприятию для текущей хозяйственной финансовой деятельности нужны дополнительные финансовые средства. И при этом сотрудник (например, руководитель, учредитель организации) готов предоставить эти средства в долг.

Такую сделку в соответствии с требованиями ГК РФ следует зарегистрировать договором займа в письменной форме. Если заем беспроцентный, то возвращаемые организацией сотруднику суммы не являются его доходом и не облагаются НДФЛ.

В противном случае у сотрудника возникнет налогооблагаемый доход (ст. 208, ст. 209 НК РФ). Суммы начисленных процентов — это доход сотрудника с кодом 1011.

В соответствии с НК РФ организация, выплачивающая проценты по займу сотруднику, становится налоговым агентом по НДФЛ в отношении этого дохода.

Для налоговых резидентов применяется ставка НДФЛ 13 % по доходу от процентов. Для всех нерезидентов, включая тех, кто имеет особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты), ставка НДФЛ на получаемые проценты составляет 30 %, так как такой доход не является оплатой труда.

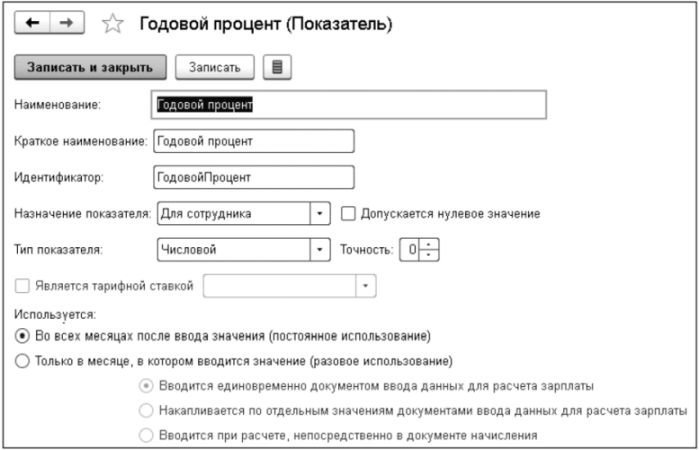

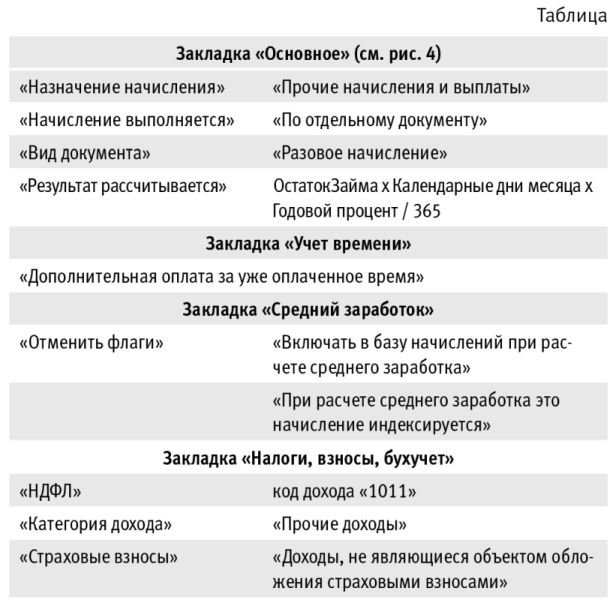

- Наименование и Краткое наименование — Годовой процент;

- Идентификатор — ГодовойПроцент. По умолчанию поле Идентификатор заполняется автоматически из поля Наименование путем удаления пробелов;

- Назначение показателя следует выбрать Для сотрудника;

- Тип показателя следует выбрать Числовой;

- Точность выбирается 0. Предполагается, что процент будет целым числом, иначе следует задать возможное число десятичных знаков;

- Используется — переключатель устанавливается в положение Во всех месяцах после ввода значения (постоянное использование). Такое использование означает, что показатель вводится и изменяется в кадровых документах.

- Наименование и Краткое наименование — Остаток займа;

- Идентификатор — ОстатокЗайма;

- Назначение показателя следует выбрать Для сотрудника;

- Тип показателя следует установить Числовой;

- Точность выбирается 2. Предполагается, что сумма может быть в рублях и копейках;

- Используется следует выбрать Только в месяце, в котором вводится значение (разовое использование). При этом переключатель необходимо установить в положение Вводится при расчете, непосредственно в документе начисления. Такое использование означает, что показатель вводится непосредственно в расчетном документе (например, Разовое начисление) и не распространяется на расчеты в других документах.

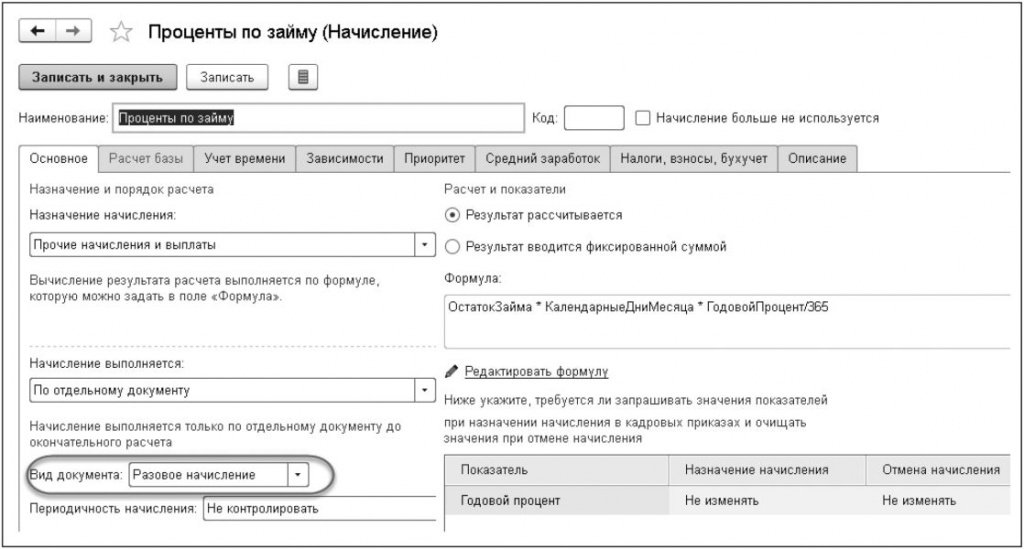

Настройка расчета процентов производится в программе в регистре видов расчета Начисления (меню Настройки).

Настроенное таким образом начисление позволяет расчитывать проценты в целых месяцах. В первом и последнем месяце расчета придется вручную скорректировать суммы, если даты получения/погашения займа не приходятся на первое/последнее число месяца соответственно.

В статье "Материальная выгода" мы рассмотрели, что при низких процентах по кредитам (займам) возникает материальная выгода, с которой удерживается налог. Однако Вы можете полностью освободиться от уплаты налога, если взяли целевой кредит на покупку жилья.

Освобождение от налогообложения материальной выгоды

Согласно налоговому законодательству, если у Вас есть право на имущественный вычет по купленному жилью (Вы не использовали его полностью ранее по другому имуществу), то Ваша материальная выгода не будет облагаться налогом (п. 1 ст. 212 НК РФ, Письмо Минфина России от 16.06.2016 N 03-04-05/35061).

Если кредит (займ) Вы взяли у работодателя, то для освобождения от налога Вам нужно получить в налоговой инспекции уведомление, подтверждающее Ваше право на вычет, и отнести его в бухгалтерию. Данное уведомление полностью аналогично уведомлению, которое используется для получения налогового вычета через работодателя (процесс его получения подробно описан в нашей статье: Получение налогового вычета у работодателя).

Пример: Работодатель предоставил Асламову М.В. беспроцентный займ на покупку квартиры в размере 2 000 000 рублей. Асламов М.В. получил в налоговой инспекции уведомление и отнес его в бухгалтерию. С месяца, в котором было предоставлено уведомление, с Асламова М.В. не будет удерживаться НДФЛ по ставке 13%. При этом Асламов М.В. будет освобожден от уплаты налога по ставке 35% с доходов в виде материальной выгоды.

Заметка: если Вы оформили налоговый вычет через работодателя, Вам достаточно получить в налоговой одно уведомление - и для получения вычета, и для освобождения от налога на материальную выгоду.

Если займ взят не у работодателя, тогда для освобождения от налогообложения Вам необходимо взять справку по другой форме, утвержденной Письмом ФНС России от 15.01.2016 N БС-4-11/329@ (Письмо Минфина России от 30.09.2016 №03-04-05/57104). В остальном процесс получения уведомления и освобождения от материальной выгоды полностью аналогичен процессу освобождения от налога у работодателя.

Пример: Горбатый Г.Г. оформил в банке кредит 4,5% годовых на приобретение земельного участка и дальнейшего строительства на нем жилого дома. Так как банк не является работодателем Горбатого Г.Г., для освобождения от налогообложения материальной выгоды ему необходимо получить в налоговой инспекции справку по форме, рекомендованной Письмом ФНС России от 15.01.2016 N БС-4-11/329@, и отнести ее в банк.

При освобождении от налога на материальную выгоду обратите внимание на следующие моменты:

- Уведомление из налогового органа должно содержать реквизиты договора займа (кредита), выданного на приобретение жилья, по которому предоставлен имущественный вычет. При отсутствии таких реквизитов материальная выгода не освобождается от обложения налогом (Письмо ФНС России от 11.11.2015 N БС-4-11/19755@). Для освобождения от уплаты налогов с материальной выгоды важно, чтобы займ был использован на приобретение жилья, по которому будет получен имущественный вычет. При этом размер полученного вычета не имеет значения для освобождения от налога (Письмо Минфина от 19.01.2012 N 03-04-06/9-9).

Пример: ООО "Торт" предоставило Цареву Е.Е. беспроцентный займ на покупку квартиры в размере 3 000 000 рублей. Царев представил работодателю уведомление о подтверждении права на имущественный налоговый вычет по НДФЛ в размере 1 000 000 руб. При этом Царев будет освобожден от уплаты налога с материальной выгоды в полном объеме.

Уведомление кредитору, выдавшему Вам займ, достаточно принести только один раз. После этого с Вас не должны удерживать налог с доходов в виде материальной выгоды до конца срока кредита (Письмо Минфина от 02.12.2015 N 03-04-05/70138).

Пример: В 2020 году Зоркин С.Ю. предоставил работодателю уведомление, чтобы вернуть НДФЛ и освободиться от налогообложения материальной выгоды. 13% налогового вычета Зоркин С.Ю. в полном объеме вернул в 2020 году, но, несмотря на это, налог с доходов в виде материальной выгоды не будет удерживаться до полного погашения кредита. Повторно приносить уведомление работодателю не требуется.

В случае, если Вы уже полностью получили налоговый вычет по жилью (на приобретение которого был взят беспроцентный кредит), Вы все равно можете освободиться от материальной выгоды (Письмо Минфина от 03.09.2009 N 03-04-06-01/228, от 11.11.2009 N 03-04-06-01/281). Налоговые органы не дают четких разъяснений, как это сделать, но мы предполагаем, что в этом случае Вам нужно будет получить в налоговой уведомление на вычет в размере 0 рублей (так как сам вычет Вы уже полностью получили).

Пример: В 2018 г. Косточкин С.В. взял у работодателя займ под 4% годовых на приобретение квартиры в строящемся доме. Начиная с 2018 г. работодатель удерживал НДФЛ по ставке 35% с материальной выгоды от экономии на процентах. В 2018 г. у Косточкина С.В. возникло право на имущественный вычет, который он полностью получил в 2020 году. В 2021 г. он представил в бухгалтерию уведомление налоговой инспекции, с этого момента работодатель не будет удерживать налог с доходов в виде материальной выгоды.

Начиная с месяца, в котором Вы представите уведомление, доходы в виде материальной выгоды освобождаются от налогообложения. Вернуть ранее удержанную материальную выгоду Вы можете только через налоговый орган (подробнее об этом ниже). Если Вы ранее уже полностью использовали свое право на имущественный вычет по другому объекту жилья, освободится от материальной выгоды Вы не сможете.

Пример: В 2008 году Ванечкин И.К. приобрел квартиру и получил по ней имущественный вычет. В июне 2020 года Ванечкин И.К. взял займ у работодателя под 5% годовых на приобретение новой квартиры на сумму 3 500 000 руб. Поскольку ранее Ванечкин уже воспользовался своим правом на вычет, получить его повторно по новой квартире он не сможет и, соответственно, освободиться от налогообложения материальной выгоды он также не сможет. Налог с доходов в виде материальной выгоды за июнь составит: (0,06 – 0,05) * 3 500 000 * 0,35 * 30/365 = 1 007 рублей.

Если имущественный вычет по квартире, на покупку которой получен займ под низкий процент, предоставлен в полном размере Вашему супругу (Вы заявили 0%, Ваш супруг - 100%), права на получение вычета по данному жилью у Вас не возникает. Соответственно, по мнению ФНС России, Вы не будете освобождены от налога на доход в виде материальной выгоды (Письмо ФНС от 23.06.2016 N БС-4-11/11201@).

Пример: В 2020 году супруги Иванов М.С. и Иванова О.Е. за счет солидарно полученных заемных средств под низкий процент приобрели квартиру. Ранее Иванов М.С. уже воспользовался своим правом на имущественный вычет по другой квартире, приобретенной в 2004 году, поэтому ему придется уплатить налог с материальной выгоды по ставке 35%. Его супруга Иванова О.Е. ранее не пользовалась своим правом на вычет, поэтому она может быть освобождена от уплаты налога с дохода, полученного в виде материальной выгоды.

Если Вы получили имущественный вычет до 2014 года, но у Вас сохранилось право на получение вычета по процентам, тогда доходы, полученные в виде материальной выгоды за пользование заемными средствами, не будут освобождены от налогообложения (Письма Минфина России от 23.08.2016 N БС-4-11/15433@, от 05.08.2016 N 03-04-07/46125).

Пример: В 2006 году Карасев Д.А. приобрел квартиру за счет собственных средств и получил по ней имущественный вычет. В 2020 году он взял у работодателя займ под 5% годовых на покупку другой квартиры. С Карасева Д.А. будет удерживаться 35% с доходов, полученных в виде материальной выгоды, вне зависимости от того, что у него сохранилось право на вычет по процентам по второй квартире.

Возврат уже уплаченного налога с материальной выгоды

Ранее мы рассмотрели ситуации, когда работодатель перестает удерживать налог с доходов, полученных в виде материальной выгоды, при предоставлении налогового уведомления. Однако закономерно возникает вопрос: возможно ли вернуть налог с материальной выгоды, удержанный до подачи данного уведомления.

Согласно Письмам Минфина от 24.07.2013 N 03-04-05/29212 и от 14.08.2009 N 03-04-05-01/634 Вы вправе вернуть налог с материальной выгоды, удержанный до момента предоставления Вами уведомления работодателю.

Для этого Вам следует подать декларации 3-НДФЛ в налоговую инспекцию по месту постоянной прописки/регистрации. К декларации нужно приложить копию уведомления, полученного для работодателя. Согласно ст. 78 НК РФ вернуть налог можно не более чем за три последних года. Возможности возвращать налог за предыдущие годы через работодателя в Налоговом кодексе не предусмотрено.

Пример: В феврале 2020 года Осликов Б.Д. взял у работодателя беспроцентный займ в размере 2 млн рублей на приобретение квартиры по договору долевого строительства. В марте 2021 года Осликов получил Акт приема-передачи и подал комплект документов в налоговую инспекцию для получения уведомления. В апреле он принес уведомление, подтверждающее его право на вычет, работодателю. С этого месяца с его заработной платы не удерживается налог с материальной выгоды.

Налоги необходимо выплачивать не только от полученных, но и от сэкономленных денежных ресурсов. По стандартным правилам законодательства на все доходы есть НДФЛ. Для разъяснения ситуации можно использовать простой пример с беспроцентным кредитами или займами денег под минимальную процентную ставку.

В комментируемом Письме от 15.02.2016 № 03-04-05/7920 сотрудники финансового ведомства напомнили, что с 01.01.2016 изменились сроки уплаты НДФЛ, а именно согласно пп. 3 п. 1 ст. 223 НК РФ в целях уплаты НДФЛ датой получения дохода в виде материальной выгоды является день ее получения.

При экономии на процентах физическое лицо получает доход с последующей необходимостью выплаты налога. Материальная выгода может возникнуть не только в случае с кредитными займами, но и благодаря покупке бумаг ниже рыночной стоимости. Материальная выгода от экономии на заемных ресурсах становится наиболее распространенной практикой.

В соответствии с пп. 1 п. 1 ст. 212 НК РФ, такая выгода рассчитывается:

- если ставка по займу, сумма которого определена в рублях, меньше 2/3 ставки рефинансирования (ключевой ставки) ЦБ РФ (пп. 1 п. 2 ст. 212 НК РФ);

- если ставка по займу, сумма которого определена в иностранной валюте, меньше 9% (пп. 2 п. 2 ст. 212 НК РФ).

Какую ставку НДФЛ используют (рассматриваем на примерах)

Статьей 224 НК РФ установлены ставки по НДФЛ:

- если заемщик является налоговым резидентом РФ — по ставке 35% (п. 2 ст. 224 НК РФ);

- если заемщик не является налоговым резидентом РФ — по ставке 30% (п. 3 ст. 224 НК РФ).

Сумма материальной выгоды по займу, выданному в рублях, рассчитывается по формуле:

МВ = СЗ х (2/3 х % ЦБ РФ - %) / 365 (366) х дн., где:

- МВ — материальная выгода, полученная от экономии на процентах;

- СЗ — сумма займа;

- % ЦБ РФ — ставка рефинансирования ЦБ РФ, действовавшая на последний день месяца;

- % — ставка процентов по займу;

- 365 (366) — количество дней в году;

- дн. — количество дней пользования займом в месяц.

Сумма материальной выгоды по займу, выданному в иностранной валюте, рассчитывается по формуле:

МВ = СЗ х (9% - %) / 365 (366) х дн., где:

- МВ — материальная выгода от экономии на процентах;

- СЗ — сумма займа;

- % — ставка процентов по займу;

- 365 (366) — количество дней в году;

- дн. — количество дней пользования займом в месяц.

Пример

18.12.2015 организация предоставила своему сотруднику заем в размере 60 000 руб. сроком на 3 месяца под ставку 3% годовых. Сотрудник является налоговым резидентом. Проценты уплачиваются единовременно при возврате займа. 18 марта 2016 года работник возвратил заем и уплатил проценты в сумме 447,54 руб. (60 000 руб. x 3% / 366 дн. x 91 дн.). Рассчитаем НДФЛ с материальной выгоды, полученной от экономии на процентах по выданному займу.

Итак, датой получения дохода от экономии на процентах признается последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства в 2016 году, а в 2015 году — это дата погашения займа налоговым агентом. Ставка рефинансирования (ключевая ставка) на дату уплаты процентов — 11%.

В 2016 году материальная выгода, полученная от экономии на процентах по займу, составит:

- на 31.01 — 223,6 руб. (60 000 руб. x (2/3 x 11% - 3%) / 366 дн. x 31 дн.). НДФЛ с суммы материальной выгоды — 78,26 руб. (223,6 руб. x 35%);

- на 29.02 — 209,18 руб. (60 000 руб. x (2/3 x 11% - 3%) / 366 дн. x 29 дн.). НДФЛ с суммы материальной выгоды — 73,21 руб. (209,18 руб. x 35%);

- на 31.03 — 122,62 руб. (60 000 руб. x (2/3 x 11% - 3%) / 366 дн. x 17 дн.). НДФЛ с суммы материальной выгоды — 42,92 руб. (122,62 руб. x 35%).

Материальная выгода, полученная от экономии на процентах по займу за 2015 год, составит:

- на 18.03 — 100,98 руб. (60 000 руб. x (2/3 x 11% - 3%) / 366 дн. x 14 дн.). НДФЛ с суммы материальной выгоды — 35,34 руб. (100,98 руб. x 35%).

Размер материальной выгоды

Немаловажным фактором становится не только размер материальной выгоды, но и дата ее получения. При взятии кредита с минимальными процентами образуется материальная выгода с последующим списанием.

Материальную выгоду рассчитывают по специальной формуле, чтобы получить показатели для каждого отдельного случая. Вычисление процентов проводится ежемесячно, на протяжении периода выплаты кредита определенным лицом.

С материальной выгоды необходимо удерживать налог на доходы физических лиц. Если работодатель не учел необходимые показатели, то важно будет самостоятельно отчитаться перед налоговыми органами.

Числом получения дохода на сэкономленные от процентов средства считают последний день в каждом месяце на протяжении всего срока, на который взяли средства.

Материальная выгода физического лица

По стандартному договору, займы могут предоставлять не только физические, но и юридические лица. Вне зависимости от такого фактора, материальная выгода не может возникнуть при передаче вне осуществления предпринимательской деятельности. Не влияет на процесс налогообложения и гражданство лица.

Следует учитывать и цели расхода займа, так как материальная выгода освобождается от обложения налогами при приобретении жилья или земельных участков на территории Российской Федерации.

Для отражения операций по удержаниям в счет возврата займа (а также для регистрации материальной выгоды в случае применения пониженного процента по займу) в настройках расчета зарплаты (Настройка – Расчет зарплаты) должен быть установлен флаг Выдаются займы сотрудникам.

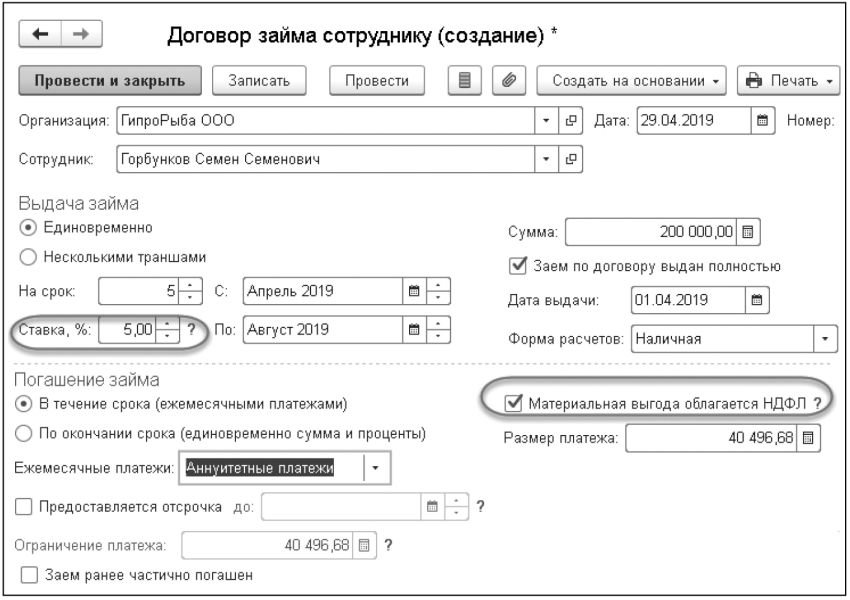

Условия предоставленного сотруднику займа регистрируются с помощью документа Договор займа сотруднику.

Раздел Зарплата – Займы сотрудникам

Кнопка Создать. Вид документа Договор займа сотруднику.

В поле Дата укажите дату регистрации документа в информационной базе.

В поле Сотрудник выберите сотрудника, которому предоставляется заем.

1. Раздел Выдача займа

Если выдача средств работодателем происходит единовременно

Установите переключатель в положение Единовременно и укажите сумму займа в поле Сумма. Установленный по умолчанию флаг Заем по договору выдан полностью позволяет сразу зарегистрировать факт выдачи займа, при этом в поле Дата выдачи укажите дату выдачи займа (обратите внимание, именно с этой даты будет производиться расчет сумм удержаний в счет возврата займа), а в поле Форма расчетов укажите форму выдачи займа: Наличная или Безналичная (используется в печатной форме договора). В противном случае после заполнения всех условий договора и проведения документа выдачу займа необходимо будет зарегистрировать в программе отдельным документом Выдача займа сотруднику, нажав в форме документа на ссылку Выдать заем (ссылка становится доступной, если флаг Заем по договору выдан полностью снят) или нажав в верхней части формы документа на кнопку Создать на основании – Выдача займа сотруднику.

Если выдача средств работодателем происходит несколькими частями (траншами)

Необходимо установить переключатель в положение Несколькими траншами и указать в табличной части месяцы, в которых будут предоставлены суммы и их размеры

в поле На срок укажите срок (количество месяцев), на который выдается заем, в результате в полях С. и По. автоматически будет заполнен период, в течение которого будет производиться удержание сумм в счет возврата займа (в поле С указывается текущий месяц)

в поле Ставка, % укажите годовую процентную ставку по займу.

2. Раздел Погашение займа

Если погашение займа будет производиться в течение срока ежемесячными платежами

Установите переключатель в положение В течение срока (ежемесячными платежами), при этом в поле Ежемесячные платежи становится доступен выбор вида ежемесячных платежей (в зависимости от выбора программа автоматически произведет расчет размера основного долга для погашения займа (поле Размер погашения основного долга):

1. Дифференцированные платежи – платежи состоят из выплачиваемой ежемесячно постоянной доли основного долга и процентов на невыплаченный остаток займа, платеж уменьшается к концу срока. Если выдача средств работодателем происходит несколькими частями (траншами) (в разделе Выдача займа переключатель установлен в положение Несколькими траншами), то для каждого транша необходимо указать размер ежемесячного погашения основного долга, срок его погашения и месяц, в котором произойдет полное погашение

2. Аннуитетные платежи – равные по сумме ежемесячные платежи, которые включают в себя как сумму начисленных процентов, так и сумму основного долга. Ежемесячная сумма в программе рассчитывается по формуле:

сумма займа * К, где K = (i /m)/(1 – (1 + i /m)^(-k)),

где k – количество месяцев погашения займа, i – годовая процентная ставка, m – количество погашений в год

3. Только проценты (заем в конце срока) – платежи состоят только из процентов, начисленных на общую сумму займа, сумма процента рассчитывается по формуле:

(годовая процентная ставка по займу / 365 (366) * количество календарных дней в месяце погашения * остаток основного долга на начало месяца).

Последний платеж включает в себя также полную сумму займа

4. Только заем (проценты в конце срока) – платежи состоят из постоянной суммы основного долга, полученной по формуле: сумма займа / количество месяцев погашения. Проценты рассчитываются как сумма ежемесячно начисленных процентов на остаток основного долга.

Если погашение займа начинается по истечении определенного срока

Необходимо указать этот срок (устанавливается флаг Предоставляется отсрочка и указывается до какого месяца предоставляется отсрочка), а также размер ограничения платежа по истечении отсрочки (в поле Ограничение платежа). До указанного месяца периодически начисляются проценты, но платежи не удерживаются. После завершения отсрочки с сотрудника начинает удерживаться сумма основного долга, а также сумма накопленных процентов, но так, чтобы сумма ежемесячного платежа не превышала установленного ограничения. Если после окончания погашения основного долга проценты из-за ограничения суммы удержания погашены не полностью, они удерживаются далее до полного погашения

Если погашение займа будет производиться после окончания срока займа

Сумма займа и проценты, начисленные на нее, будут выплачены в последнем месяце. Установите переключатель в положение По окончании срока (единовременно сумма и проценты). Проценты рассчитаются как сумма ежемесячно начисленных процентов на остаток основного долга

Для ввода начальных данных по займу, учет погашения которого велся в другой программе, необходимо установить флаг Заем ранее частично погашен и указать данные по внесенным суммам (в поле Сумма) и процентам (в поле Проценты) на дату погашения (в поле Дата погашения).

Материальная выгода возникает, если процентная ставка займа по условиям договора меньше двух третьих ставки рефинансирования ЦБ РФ, действующей в течение срока погашения займа, или если заем беспроцентный. Материальная выгода в программе рассчитывается как (2/3 ставки рефинансирования ЦБ РФ – процентная ставка по договору) / 365 (366) дней в году * (количество дней, за которое начислены проценты), и она облагается НДФЛ – флаг Материальная выгода облагается НДФЛ установлен по умолчанию. Если материальная выгода освобождается от налогообложения, например, у налогоплательщика есть право на имущественный вычет или заем выдается для покупки (строительства) жилья, то флаг необходимо снять.

Поля Руководитель и Должность заполняются автоматически фамилией, именем, отчеством руководителя и его должностью на основании сведений об ответственных лицах организации в справочнике Организации (раздел Настройка – Организации – закладка Учетная политика и другие настройки – ссылка Ответственные лица). Данные поля используются в печатной форме договора.

После записи и проведения документа можно сформировать следующие печатные формы :

1. договор займа (по кнопке Печать – Договор займа)

2. график погашения займа как приложение к договору (Печать – График погашения займа)

3. аналитический отчет о погашении займа (по кнопке Печать – Отчет о погашении займа)

А также можно сформировать печатную форму карточки учета договора займа (Печать - Карточка учета договора займа). В ней отражаются реквизиты и условия договора, история расчетов по нему, а также актуальный на момент печати график погашения займа .

На основании документа Договор займа сотруднику, нажав на кнопку Создать на основании, можно создать следующие документы:

1. Выдача займа сотруднику (раздел Зарплата – Займы сотрудникам – кнопка Создать – Выдача займа сотруднику) – документ предназначен для регистрации факта выдачи займа (транша) сотруднику. Когда сумма сотруднику выдана, ему назначаются удержания в счет погашения займа и процентов на него. Пока сумма (или первый транш) не выдана, удержание не происходит. Обратите внимание! Если в форме документа Договор займа сотруднику установлен флаг Заем по договору выдан полностью, вводить документ Выдача займа сотруднику нет необходимости (как в нашем примере)

2. Изменение условий договора займа сотруднику (раздел Зарплата – Займы сотрудникам – кнопка Создать – Изменение условий договора займа сотруднику) – документ предназначен для корректировки условий по договору займа с месяца, следующего за месяцем начала действия договора займа. В документе можно изменить срок, на который выдан заем, годовую процентную ставку, размер погашения основного долга (платежа), размеры и сроки погашения траншей (для способа выдачи займа отдельными траншами), предоставление отсрочки, обложение материальной выгоды НДФЛ. С указанного месяца расчеты по займу будут проводиться с учетом введенных изменений. На основании документа можно распечатать Дополнительное соглашение к договору займа и новый График погашения займа как приложение к дополнительному соглашению

3. Погашение займа сотруднику (раздел Зарплата – Займы сотрудникам – кнопка Создать – Погашение займа сотруднику) – документ предназначен для фиксации факта внесения сотрудником суммы по займу вне графика погашения платежей. При вводе документа сначала идет погашение основного долга. Погашение процентов этим документом возможно только после погашения основного долга. При очередном расчете займов в документа Начисление зарплаты и взносов рассчитывается сумма основного долга, которая должна быть погашена на текущую дату, а также разница между этой суммой и суммой основного долга, погашенной внеочередным платежом – остаток к погашению. Если остаток больше, чем очередной платеж по графику, то сумма очередного платежа по основному долгу не меняется, вычисляется новый процент от остатка суммы к погашению. Если остаток равен нулю, т.е. сотрудником внесен весь долг по займу, при начислении зарплаты вычисляется только материальная выгода и НДФЛ с нее (суммы можно увидеть в расчетном листке). В том случае, когда сумма в счет возврата займа будет превышать сумму остатка заработной платы, которая может быть выплачена сотруднику после всех удержаний с более высоким приоритетом (НДФЛ, по исполнительным листам), за сотрудником образуется долг, который должен быть погашен внесением наличных непосредственно в кассу организации. Факт уплаты долга через кассу в программе также можно зарегистрировать с помощью данного документа.

Расчет и удержание сумм в счет возврата займа

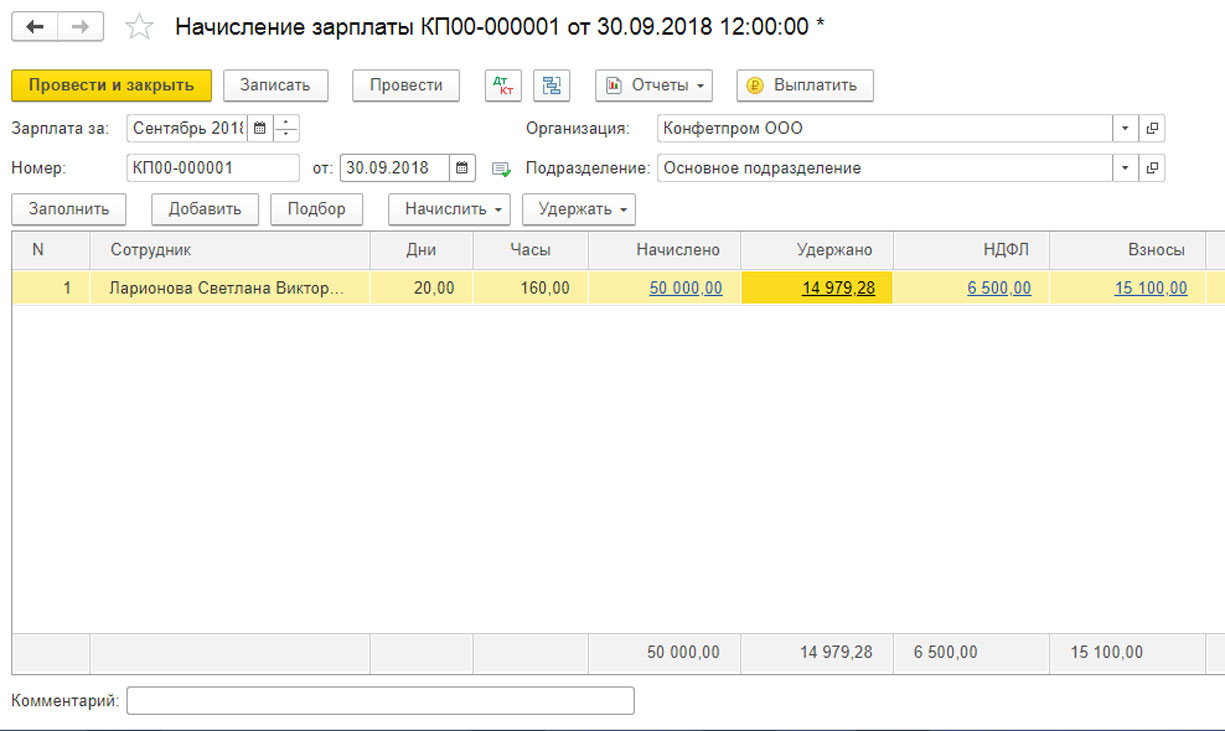

Суммы в погашение займа и проценты за пользование заемными средствами рассчитываются и удерживаются (в зависимости от условий договора) из зарплаты сотрудника с помощью документа Начисление зарплаты и взносов (Зарплата – Начисление зарплаты и взносов).

4. Для автоматического заполнения и расчета документа используйте кнопку Заполнить или Подбор.

5. Результаты расчетов сумм в счет возврата займа показываются на закладке Займы.

Материальная выгода: 80 000,00 * (4,25*0,67/100 - 2/100)/365 * 27 = 49,32

Данные о состоянии взаиморасчетов по займам сотрудников за произвольный период можно посмотреть в отчете Займы сотрудникам (раздел Зарплата – Отчеты по зарплате – Займы сотрудникам) . Отдельно указывается погашение основного долга и процентов по договору. Колонка Размер займа отражает информацию о выданных денежных средствах по документам Договор займа сотруднику, Выдача займа сотруднику в разрезе договоров. Колонки Начислено процентов, Погашено процентов и Погашено займа отражают информацию из документов Начисление зарплаты и взносов и/или Погашение займа сотруднику. Остаток займа (основной суммы к погашению) на начало и конец заданного периода рассчитывается непосредственно в отчете.

Обратите внимание! Формирование отчета по конкретному сотруднику доступно также из документа Договор займа сотруднику по кнопке Печать – Отчет о погашении займа.

При синхронизации данных с бухгалтерской программой создаются автоматически следующие проводки:

1. На сумму удержания в счет погашения займа – по дебету счета 70 и кредиту счета 73.01 "Расчеты по предоставленным займам".

2. На сумму удержания процентов:

по дебету счета 73.01 и по кредиту счета 91.01 "Прочие доходы" (начислены проценты по займу)

по дебету счета 70 и кредиту счета 73.01 "Расчеты по предоставленным займам" (удержаны проценты по займу).

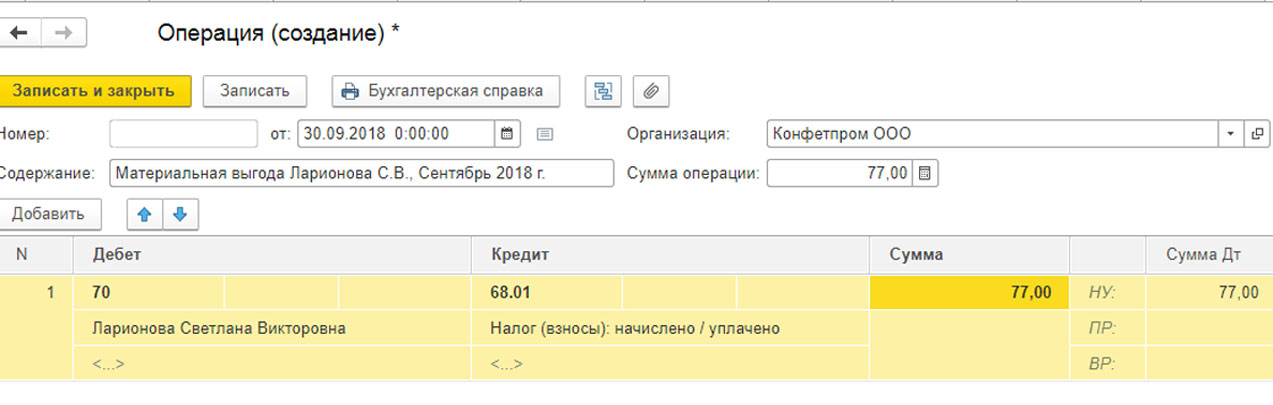

3. На сумму исчисленного НДФЛ с материальной выгоды – по дебету счета 70 и кредиту счета 68.01 "НДФЛ при исполнении обязанностей налогового агента".

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Учет в обособленных подразделениях, автоматизация работы по структурированию налога на прибыль по обособленным ответвлениям основной компании

Довольно часто на практике предприятия выдают займы своим сотрудникам в целях поддержания и развития своего персонала. Любое предприятие имеет право выдать своему сотруднику заем. В этой статье мы рассмотрим учет займов в 1С, изучим счета учета займов и процентов по ним, а также налогообложение НДФЛ.

При выдаче займа сотруднику с ним заключается договор в письменной форме (вне зависимости от суммы), в котором должны быть прописаны все основные моменты: сумма займа, срок, на который предоставляется заем, условия выдачи (под проценты или беспроцентно), срок возврата займа и процентов. Если заключается беспроцентный договор займа, то в тексте договора обязательно следует указать на отсутствие обязанности заемщика по уплате процентов.

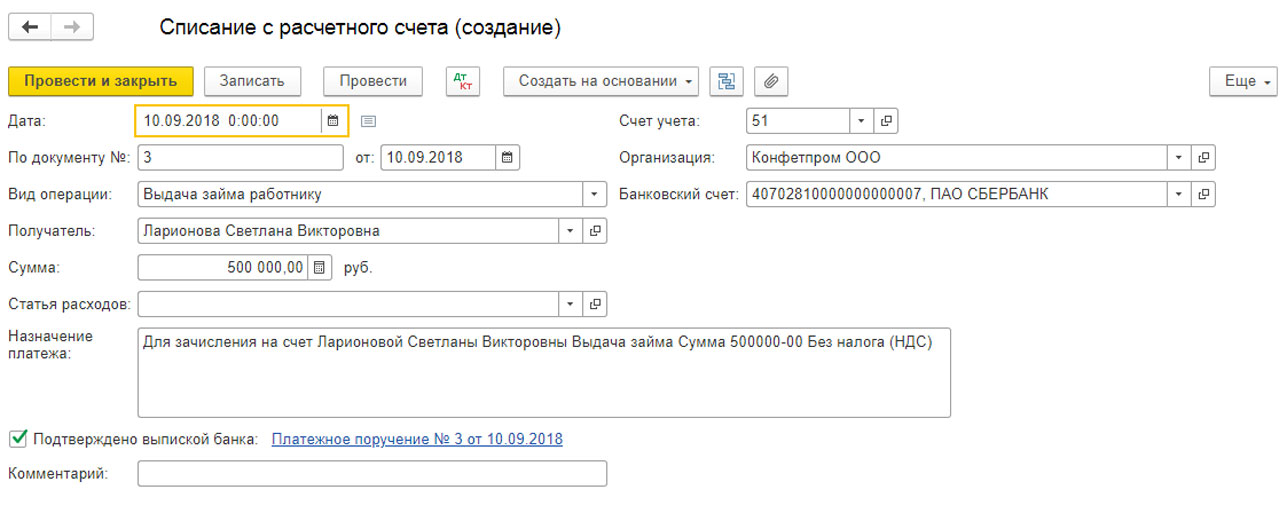

Рассмотрим процесс выдачи займа сотруднику на примере:

- Сумма займа – 500000 руб.

- Срок займа – 36 мес.

- Процент займа – 4 %

- Ставка рефинансирования – 7,25 %

Учет процентов в 1С

Рис.1 Учет процентов в 1С

Рис.2 Учет процентов в 1С

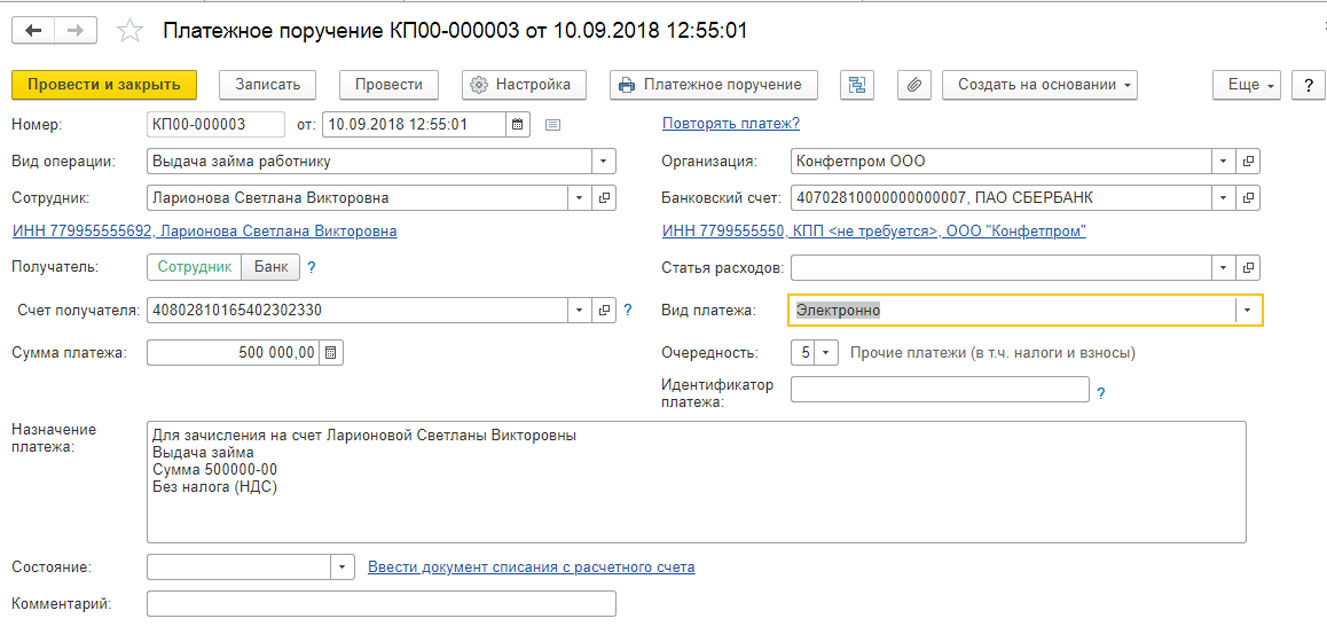

Если в БП 3.0 настроен обмен с банком, то документ будет создан автоматически при загрузке выписки банка. Проверяем правильность заполнения реквизитов.

Рис.3 Учет процентов в 1С

Далее контролируем правильность проводок при помощи кнопки ДтКт. Обращаем внимание, что по дебету используется счет 73.01 Расчеты по предоставленным займам.

Рис.4 Учет процентов в 1С

Итак, денежные средства сотруднику по договору займа перечислены.

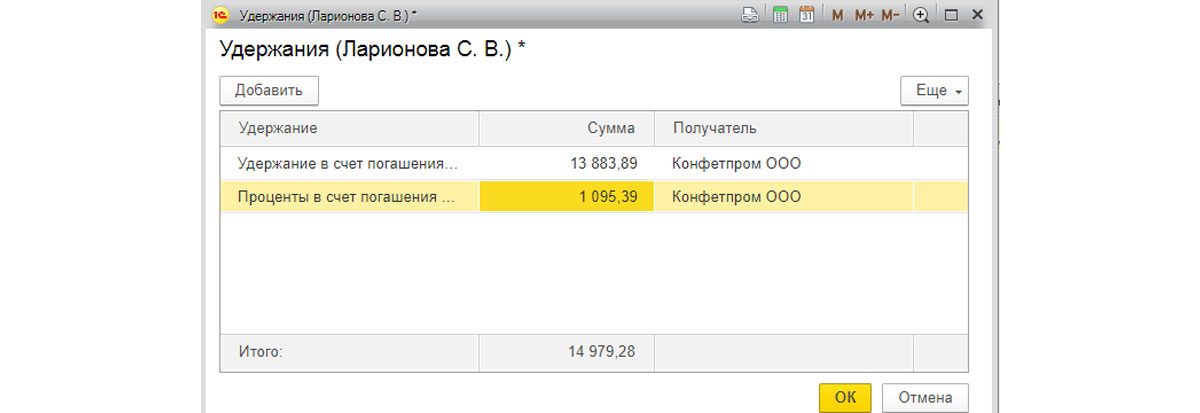

Удержания в 1С

Рис.5 Удержания в 1С

Рис.6 Удержания в 1С

Рис.7 Удержания в 1С

Рис.8 Удержания в 1С

Рис.9 Удержания в 1С

Расчет процентов и материальной выгоды по займам

В настоящее время учет кредитов и займов в 1С реализован частично, поэтому предлагаются различные программы для учета кредитов и займов. Но любому бухгалтеру полезно уметь рассчитывать любые показатели вручную. Сегодня мы научимся рассчитывать суммы процентов, материальной выгоды, а также суммы НДФЛ с материальной выгоды вручную по формулам.

Для описанных выше показателей используются следующие формулы для расчета:

- Сумма процентов = Сумма Долга х Процент х Количество дней в месяце/Количество дней в году;

- Сумма материальной выгоды = Сумма Долга х (2/3 ставки рефинансирования — процент) х Количество дней в месяце/Количество дней в году.

Сделаем расчет для нашего примера:

- Сумма процентов = 500000 х 4% х 20/365 = 1095,39 руб.;

- Сумма материальной выгоды = 500000 х (2/3 х 7,25% – 4%) х 20/365 = 219,18 руб.

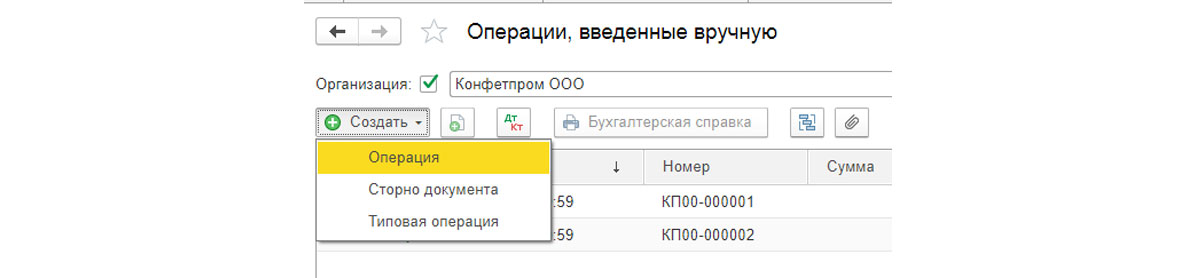

Рис.10 Расчет процентов и материальной выгоды по займам

Рис.11 Расчет процентов и материальной выгоды по займам

Удержания в нашем документе показываются сводно, для детализации надо нажать на сумму удержаний.

Рис.12 Расчет процентов и материальной выгоды по займам

Рис.13 Расчет процентов и материальной выгоды по займам

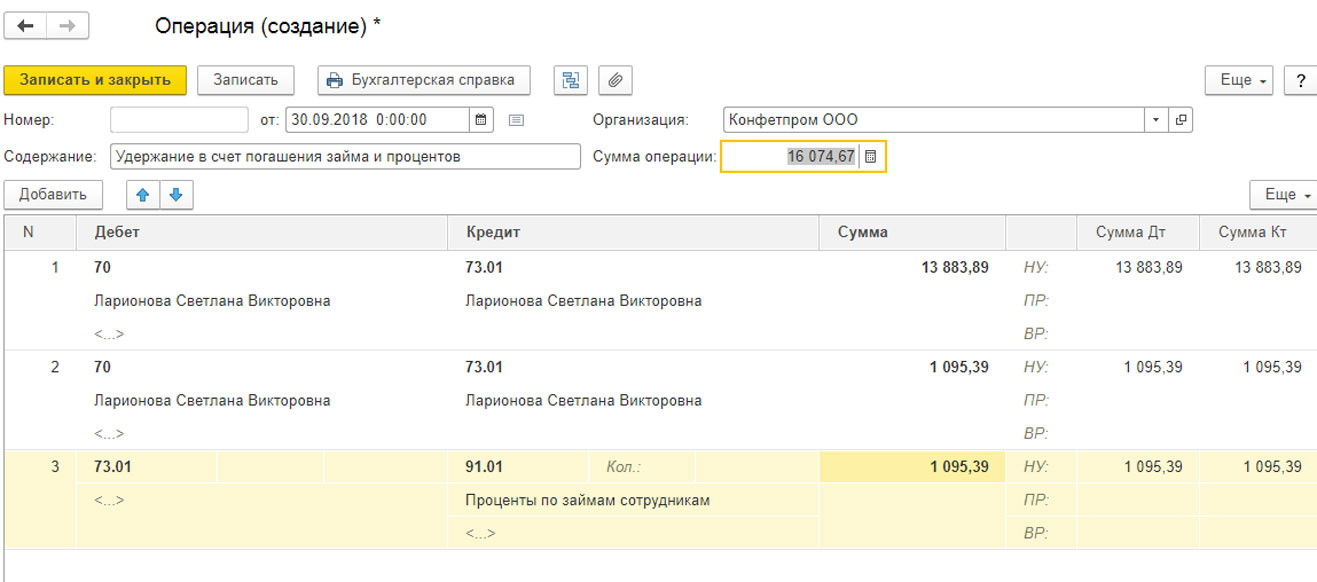

- Дт 70 – Кт 73.01 – отражены удержания из зарплаты сотрудника в счет погашения долга и процентов;

- Дт 73.01 – Кт 91.01 – отражен прочий внереализационный доход на сумму процентов по займу.

Рис.14 Расчет процентов и материальной выгоды по займам

Отражение НДФЛ по займам

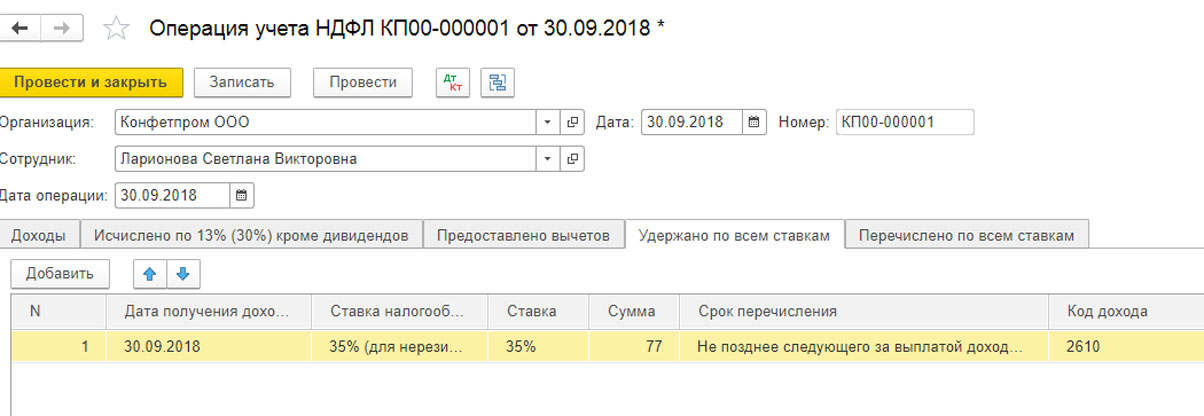

Датой получения дохода в виде материальной выгоды от экономии на процентах является последний день каждого месяца. При этом организация является налоговым агентом в отношении этих сумм, и обязана удержать НДФЛ с материальной выгоды. Исключением является только ситуация, когда целью займа является приобретение жилья или земельного участка под строительство. Проценты по НДФЛ будут такими:

- 35% – если сотрудник налоговый резидент РФ;

- 30% – если сотрудник нерезидент РФ.

Таким образом, возвращаясь к нашему примеру, рассчитаем НДФЛ с материальной выгоды сотруднику:

Рис.15 Отражение НДФЛ по займам

Рис.16 Отражение НДФЛ по займам

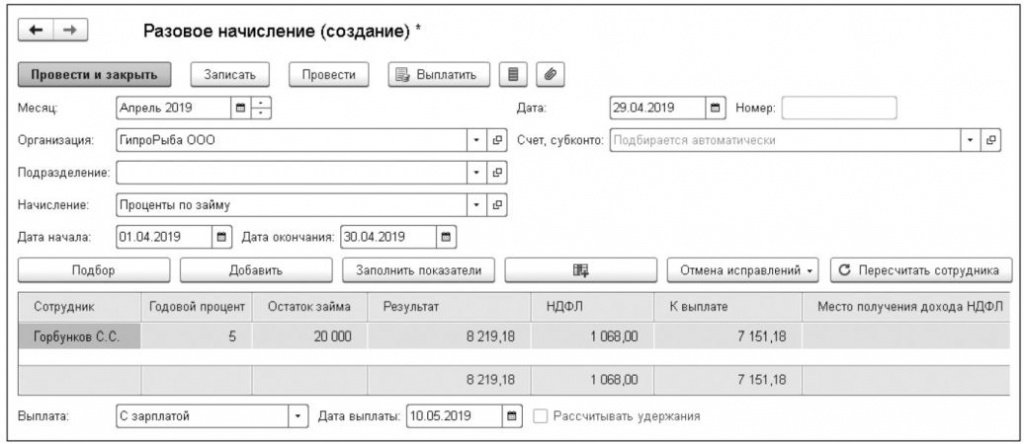

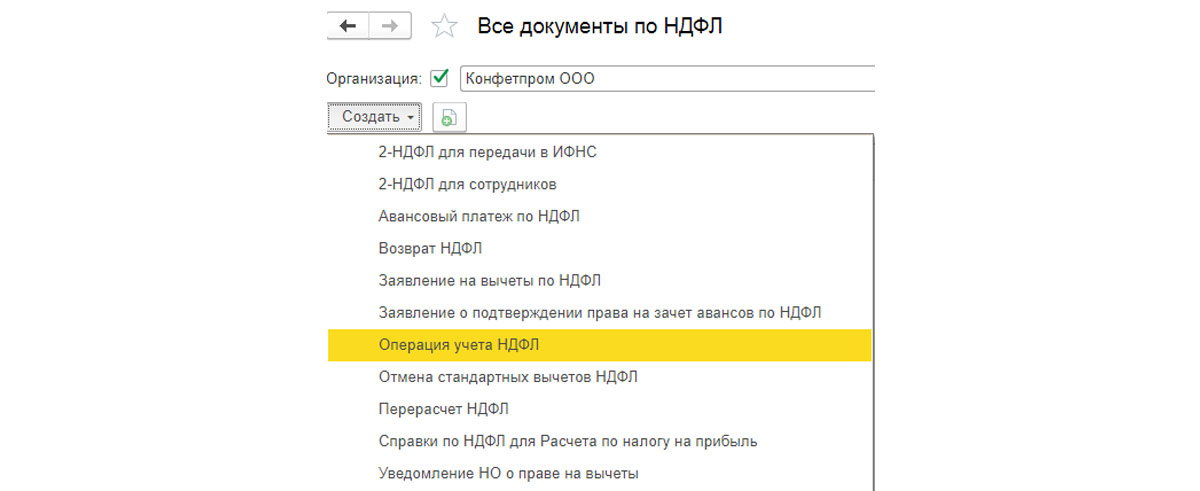

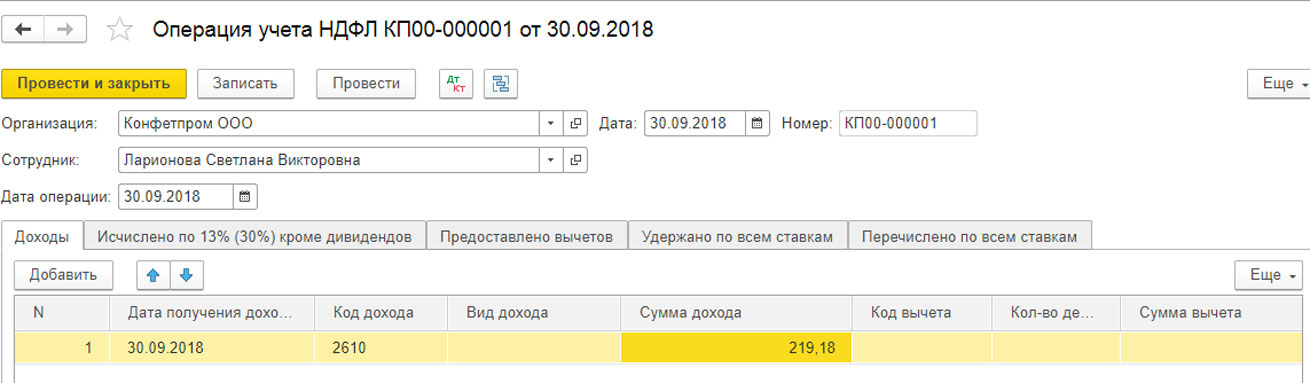

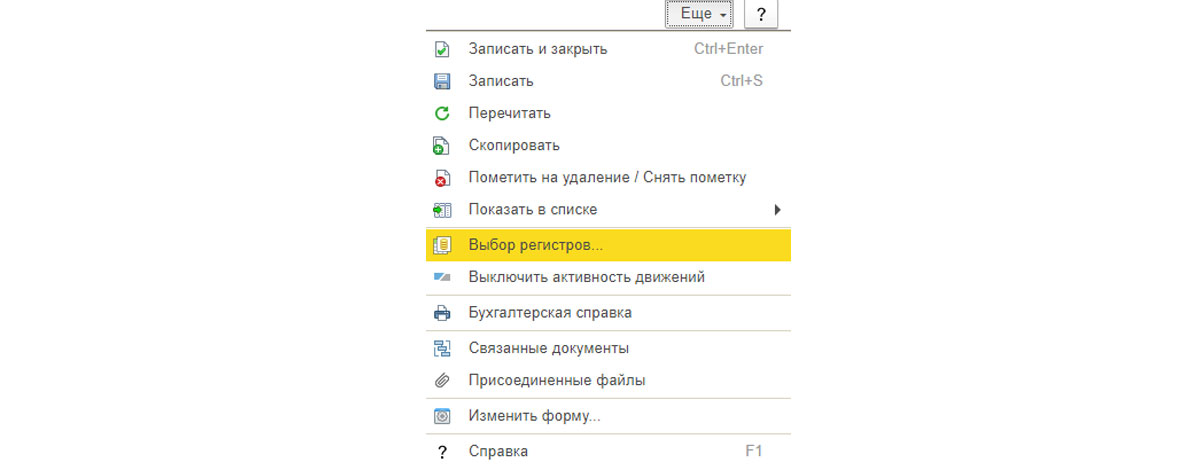

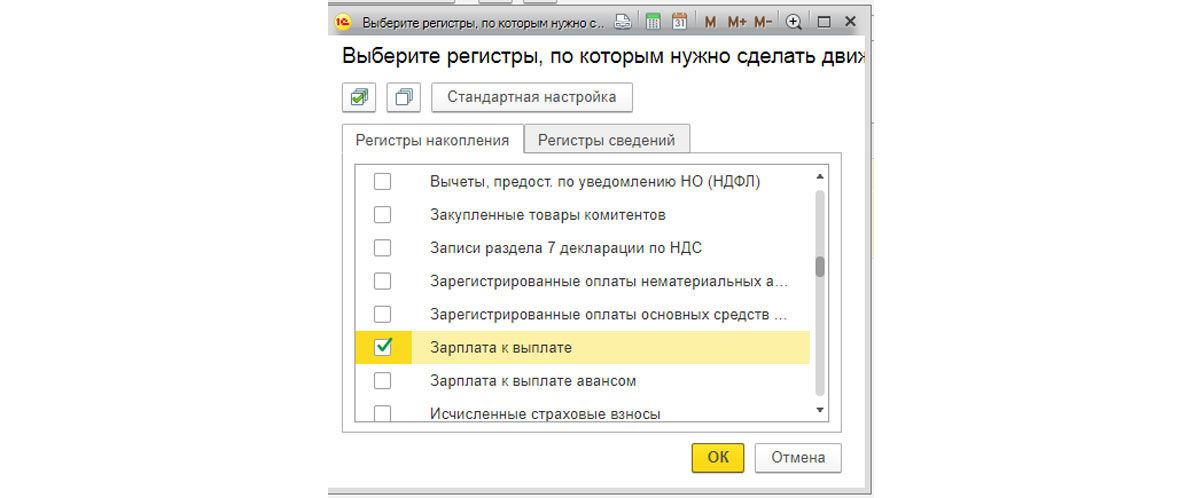

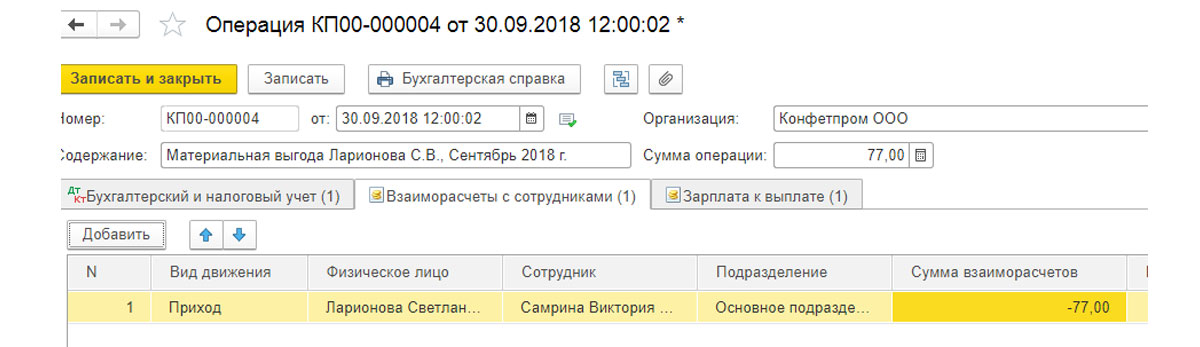

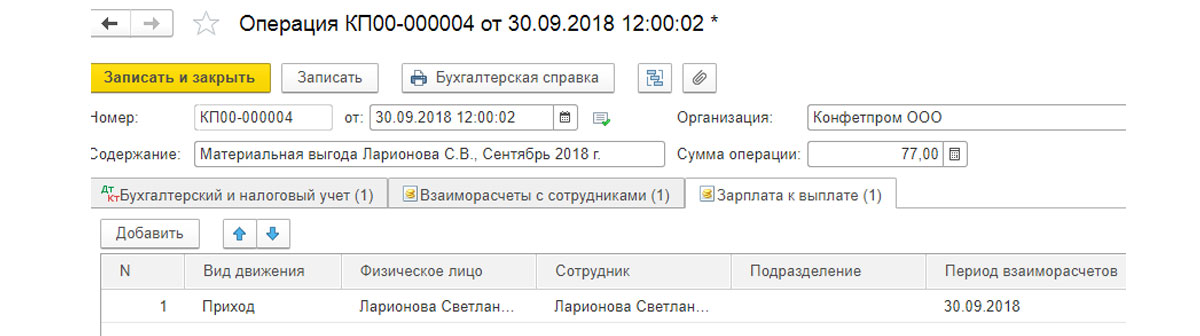

Заполняем новый документ. Указываем сотрудника, которому выдан заем, дату операции – последний день месяца. В табличной части указываем код дохода – 2610 Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, а также сумму материальной выгоды.

Рис.17 Отражение НДФЛ по займам

Рис.18 Отражение НДФЛ по займам

Рис.19 Отражение НДФЛ по займам

Рис.20 Отражение НДФЛ по займам

Рис.21 Отражение НДФЛ по займам

Рис.22 Отражение НДФЛ по займам

Рис.23 Отражение НДФЛ по займам

Рис.24 Отражение НДФЛ по займам

Мы создали все документы по учету займа сотруднику, а также отразили эту операцию в бухгалтерском учете, несмотря на сложность данного вопроса, мы убедились, что программа 1С 8.3 предоставляет полный функционал для выполнения таких расчетов.

Читайте также: