Как отразить дивиденды в 3 ндфл за 2020 год

Обновлено: 14.05.2024

Изменения в экономической ситуации и налоговом законодательстве РФ с 2021 года ведут к тому, что всё большее число граждан, имеющих накопления, уже в 2020 году предпочитают не размещать их на банковских депозитах, а инвестировать в ценные бумаги. В этой статье рассмотрим нюансы получения дивидендов в 2020-2021 году и налога с них.

Почему растет интерес к покупке акций

С 2021 года под налогообложение НДФЛ попадают проценты по депозитам и вкладам свыше 1 млн рублей. Причем делить вложения по разным счетам и банкам смысла не имеет – ФНС всё равно сама будет собирать всю информацию по каждому вкладчику и исчислять налог.

- 750 000 руб. – в банке А под 5% годовых;

- 750 000 руб. – в банке Б под 4,9% годовых.

При условии, что банки и так понижают ставки по вкладам и депозитам (из-за низкой ключевой ставки ЦБ), дополнительная уплата НДФЛ еще больше снижает интерес людей размещать средства таким образом.

В этих условиях многие начинают уходить на фондовый рынок и вкладывать деньги в акции, облигации и иные биржевые инструменты, доступные физлицам. Поскольку прибыль по ним даже после уплаты НДФЛ и биржевых комиссий может быть выше, чем по депозитам.

Самый безрисковый, но и умеренно доходный инструмент – облигации. Их владельцев с 2021 года тоже ждут изменения в налогообложении. Так, все льготы, существовавшие до 2020 года включительно, отменены. НДФЛ придется уплачивать со всех полученных по облигациям доходов.

Более доходный и не менее популярный инструмент – акции. По акциям возможны 2 варианта дохода:

- Дисконт – разница между выручкой от продажи акции и ценой ее покупки у одного владельца.

- Дивиденды – часть прибыли компании, которая выпустила акцию, распределенная между держателями акций.

Вот о дивидендах и поговорим подробнее далее.

Кто имеет право на получение дивидендов

Первое, что следует знать начинающему инвестору – прежде чем дивиденды по акциям будут выплачены, должно произойти несколько обязательных событий:

- Совет директоров должен определить размер дивидендов (его определяют из чистой прибыли, полученной компанией в периоде выплаты. Т. е. может выйти так, что прибыли, например, нет и распределять нечего).

- Акционеры должны утвердить дивиденды (они также могут изменить предложенный размер или решить вообще ничего не платить. Например, в случае, если прибыль настолько невелика, что распределять ее нет практического смысла – больше будут расходы на оформление и выплату).

Если оба этапа пройдены успешно, компания должна провести на определенную дату закрытие реестра акционеров под дивиденды. В 2020 году, как и ранее, это происходило с установленной периодичностью: квартальной, полугодовой, годичной (зависит от периодичности выплаты дивидендов).

Составление на конкретную дату списка владельцев акций, имеющих право на дивиденды, еще называют дивидендной отсечкой. В 2020 году даты дивидендных отсечек публиковали в очень многих СМИ и Интернете, включая сайт Московской биржи.

Владельцу торгующихся на бирже акций не составляет труда их найти, чтобы определить свою дальнейшую стратегию – ждать выплаты дивидендов или продать акции по цене, которая обычно вырастает к дате закрытия реестра по причитающимся по ней дивидендам.

Налог на дивиденды для физических лиц

Доход по дивидендам, полученный физлицом-резидентом РФ, облагается НДФЛ по ставке 13%.

Инвестору, вкладывающему только в российские компании, в какой-то мере везет: выплачивающая дивиденды компания в соответствии с НК РФ налоговый агент по НДФЛ. То есть, она обязана перед выплатой рассчитать и удержать НДФЛ со своих акционеров-физлиц. Таким образом:

- владелец акций получает уже очищенную от налога сумму;

- его обязательства перед бюджетом РФ исполнены и ему не нужно отдельно декларироваться.

Если же инвестор вложился в акции иностранных компаний, то всё немного сложнее.

Во-первых, иностранцы не подчиняются требованиям НК РФ – не выполняют функции налогового агента для России. Потому получающему доход в виде иностранных дивидендов российскому инвестору понадобиться самому исчислить с него российский НДФЛ и отчитаться в ФНС:

Во-вторых, иностранные компании могут выполнять функции налогового агента по законодательству своей страны. То есть, удерживать у источника местный налог на дивиденды. Пример: ценные бумаги компаний США (в России можно приобретать через брокеров).

Перед выплатой дивидендов по американским акциям с них удерживают по общему правилу – 30% или 10%, если была использована специальная форма для избежания двойного налогообложения.

Форма W-8BEN, которую подписывают при инвестировании в американские фирмы, показывает, что инвестор не является американским резидентом. Это позволяет ему выплачивать 10% в США и использовать право на избежание двойного налогообложения по соглашению, которое есть между США и РФ.

То есть, всего с дивидендов по американским акциям россиянин заплатит те же 13% налога: 10% будут удержаны в США и 3% надо будет доплатить в России (подав форму 3-НДФЛ, в которой отражен расчет).

Гражданин-налоговый резидент РФ купил акции компании США. В 2020 году ему выплатили дивиденды в размере 1000 долларов США. Курс на дату выплаты 75,000 руб. за 1 доллар США.

Гражданин при покупке акций подписал форму W-8BEN, поэтому в США с него удержаны 10% местного налога на доход. В России гражданин получил:

1000 – (1000 × 10%) = 900 долларов.

В налоговую компанию 2021 года за 2020 год гражданину нужно сдать декларацию 3-НДФЛ и рассчитать налог к уплате в России.

Доход по дивидендам:

1000 × 75 = 75 000 рублей.

НДФЛ 13%:

75 000 × 13% = 9750 рублей.

Сумма налога к вычету (удержана в США):

100 × 75 = 7500 рублей.

НДФЛ к доплате в РФ:

9750 – 7500 = 2250 рублей.

Если бы гражданин приобрел акции, по которым иностранная фирма не удерживает ничего у источника, то в России надо было бы задекларировать и заплатить все 13%.

Итоги

Внешние обстоятельства к началу 2021 года таковы, что у населения растет интерес к вложениям сбережений в ценные бумаги.

Выбирающие осторожную инвестиционную политику предпочитают получать доход по купонам облигаций и по дивидендам. Но если по купонному доходу по облигациям с 2021 года условия для физлиц ухудшились, то по дивидендам от акций ничего существенно не поменялось.

Важно только знать, когда НДФЛ с доходов по акциям будет удержан у источника, а когда получившему доход самому нужнорассчитать налог, сдать декларацию в ФНС и заплатить в бюджет.

Физлица-налоговые резиденты РФ, которые получают доход от источников, находящихся за пределами нашей страны, должны платить НДФЛ сами. И для исчисления налога они обязаны задекларировать свои доходы.

Покажем на примере фрилансера из Solar Staff, как заполнить 3-НДФЛ.

Solar Staff

Solar Staff — сервис автоматизации документооборота и выплат распределенным командам и фрилансерам, ваш генподрядчик при расчетах с физлицами.

Поскольку договоры с исполнителями Solar Staff заключает от лица нерезидентной компании TMS SolarWeb Limited, все исполнители-физические лица должны сами отчитываться о доходах перед налоговиками.

Когда и как сдать декларацию

Сдать 3-НДФЛ за текущий год нужно до 30 апреля следующего года.

За 2019 год сдать декларацию надо до 30 апреля 2020 года.

Составить декларацию можно:

Как заполнить

Декларация состоит из множества листов. Вам нужно будет заполнить следующие:

Титульный лист:

- ИНН — ваш ИНН

- Номер корректировки — 0 (первичная)

- Налоговый период — 34 (год)

- Отчетный период — 2019 (год, за который вы сдаете декларацию)

- Предоставляется в налоговый орган — код налогового органа можно узнать по вашему адресу регистрации через сервис ФНС

- Код страны — 643 (Россия)

- Код категории налогоплательщика — 760

- ФИО, дата и место рождения — в соответствии с вашими паспортными данными

- Код вида документа — 21 (паспорт)

- Серия и номер, кем выдан, дата выдачи — в соответствии с вашими паспортными данными

- Код статуса налогоплательщика — 1 — налоговый резидент Российской Федерации

- Номер контактного телефона — укажите свой номер

- Декларация составлена на __ страницах — после заполнения всей декларации проставьте количество страниц

Раздел 1:

Раздел 2 (заполняется по итогам всех листов приложения 2):

- ИНН — ваш ИНН

- п. 1.1 = 1.3 = 1.6 — сумма полученного дохода за год = сумма строк 070 всех листов приложения 2 (Сумма дохода, полученная в иностранной валюте в пересчете на рубли)

- п. 2.1 =2.9 — сумма налога, исчисленная к уплате (13% от суммы полученного дохода за год) = сумма строк 120 всех листов приложения 2 (Расчетная сумма налога, исчисленная в РФ по соответствующей ставке)

Приложение 2

Доход отображается за каждый месяц на отдельном листе приложения 2. Например, если вы получили доход в марте, мае и июле 2019 года, то вам необходимо заполнить три страницы — по одной за каждый месяц.

Если вы получили доход в один месяц в разных валютах, то для этого месяца нужно сделать две страницы, где на первой будет указан доход в одной валюте, а на второй — в другой.

- ИНН — ваш ИНН

- Код страны по классификатору — например, 196 (Кипр)

- Haимeнование источника выплаты дохода — иностранная компания, ее ИНН и КПП

- Код валюты — 978 — евро, 740 — доллар

- Код вида дохода — 32 (иные доходы)

- Дата получения дохода — дата акта выполненных работ (оказанных услуг)

- Курс иностранной валюты, установленный Банком России — рассчитываем по формуле: сумма, полученная в рублях, делится на сумму дохода по акту. Например: вы получили 100 евро, вывели 3600 руб., следовательно, курс 1 евро 36 рублей

- Сумма дохода, полученная в иностранной валюте — сумма в валюте по акту выполненных работ (оказанных услуг)

- Сумма дохода, полученная в иностранной валюте в пересчете в рубли — должна получиться полученная фактически сумма в рублях

- Расчетная сумма налога, исчисленная в РФ по соответствующей ставке — 13 % от суммы дохода в рублях (на данном примере 3600*13 %=468)

Если вывод денежных средств производился в иностранной валюте и не был переведен в рубли, то курс валюты необходимо смотреть на дату получения дохода на сайте ЦБ.

- Код валюты — 643 — рубли

- Код вида дохода — 32 (иные доходы)

- Дата получения дохода — дата акта выполненных работ (оказанных услуг)

- Курс иностранной валюты, установленный Банком России — 1

- Сумма дохода, полученная в иностранной валюте — сумма в рублях по акту выполненных работ (оказанных услуг)

- Сумма дохода, полученная в иностранной валюте в пересчете в рубли — сумма в рублях по акту выполненных работ (оказанных услуг)

- Расчетная сумма налога, исчисленная в РФ по соответствующей ставке — 13% от суммы дохода в рублях (на данном примере 10000*13 %=1300)

Не забудьте подписать и проставить дату сдачи декларации на каждой странице.

Законодательство РФ признаёт дивиденды доходом, облагающимся налогом. Однако налоговая ставка зависит от ряда условий и вида дивидендов, получаемых участником предприятия или акционером. В статье подробно расскажем, какими налогами облагаются дивиденды и как платить налоги с дивидендов.

- Что такое дивиденды?

- Сколько налогов платить по дивидендам в 2021 году?

- Как отражать дивиденды в отчётах

- КБК для уплаты налога по дивидендам

- Особые ситуации

- Льготы

- Сроки уплаты налога на дивиденды

Что такое дивиденды?

В широком смысле дивидендами признаётся небольшая часть выручки компании, распределённая между владельцами долей ООО или владельцами акций.

Конкретнее это понятие определяет налоговое законодательство. Оно относит к дивидендам ряд понятий:

- распределенные средства, оставшиеся после уплаты налогов, между участниками/акционерами;

- выплаты, полученные от зарубежных компаний (если иностранное государство определяет данный вид выплат, как дивиденды);

- разница между выплатами, полученными при выходе участника из компании (при ликвидации компании), и взноса участника при входе.

Законодательство не признаёт дивидендами:

- выплаты, полученные участником при ликвидации предприятия, не превышающие его взнос при входе;

- дивиденды в форме акций этой же организации;

- выплаты НКО хозяйственными обществами на осуществление её основной деятельности НКО (важное условие: уставной капитал общества должен полностью состоять из вкладов данной НКО).

Все выплаты-дивиденды облагаются налогом.

Сколько налогов платить по дивидендам в 2021 году?

Уплата налогов - ответственность компании, которая выплачивает дивиденды. Иначе говоря, такое предприятие выступает в роли налогового агента и должно отчитываться в ФНС за получателей выплат.

Отметим, что для разных форм предприятия правила распределения таких выплат различаются. В таблице мы привели правила, по которым предприятия, в зависимости от формы ведения деятельности, должны распределять дивиденды:

Таблица правил распределения дивидендов

Как платить налог с дивидендов физлицам

Уплатой налога на дивиденды физических лиц занимается предприятие, начисляющее выплаты. Само физическое лицо, получившее дивиденды, не декларирует их (за исключением ряда случаев, о которых мы расскажем позже).

В 2021 году начали работать новые правила расчёта НДФЛ с дивидендов. Изменения коснулись и налоговых ставок.

Важный момент: налоги на дивиденды уплачиваются в момент выплаты денег. То есть, НДФЛ платится не в момент, когда решение о выплатах принято, а в момент, когда деньги выплачены.

Поэтому, если совет директоров компании принял решения выплатить дивиденды акционерам в 2020 году, а сама выплата произведена в 2021-ом, то налоги придётся платить по новым правилам:

Таблица размеров ставки налогообложения

Формула, по которой рассчитывается налог с дивидендов:

Формула расчёта дивидендов

Как платить налог с дивидендов юрлицам

Правила уплаты и расчёта налога с дивидендов юридическим лицам аналогичные: ответственное лицо — компания, сроки уплаты — в момент совершения выплаты. Что касается ставок, здесь свои нюансы:

Ставка налога с дивидендов для юрлиц

Формула, по которой вычисляется налог на дивиденды:

Формула расчёта дивидендов для юрлиц-резидентов и нерезидентов

Как отражать дивиденды в отчётах

Дивиденды в бухучёте

Выше мы уже сообщали о том, что выплаты участникам/акционерам производятся по итогам отчётного периода на момент, когда отчётность уже будет сдана. Поэтому налоговую нужно будет уведомить посредством пояснительной записки, приложенной к отчёту за период, в котором начислены дивиденды. Для этого используются следующие проводки:

Дивиденды в бухучёте

Кроме того, к пояснительной записке нужно будет приложить документы, подтверждающие начисление дивидендов:

- отчёт с общего собрания акционеров компании;

- справку-расчёт.

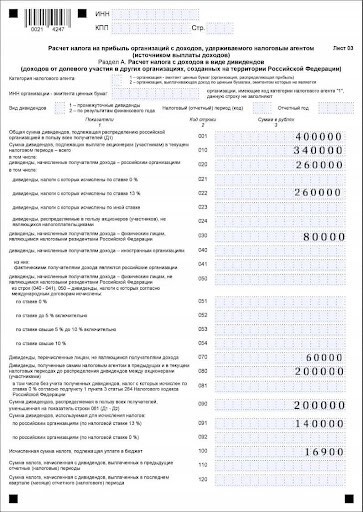

Дивиденды в декларации по налогу на прибыль

В декларации отражаются только дивиденды, перечисленные компанией на ОСНО, организациям, расположенным на территории РФ.

Данные выплаты отражаются в документе так:

Лист 03 расчёта налога на прибыль

Дивиденды в 6-НДФЛ

Что касается выплат физлицам, то они отражаются в отчёте 6-НДФЛ. Эти суммы указываются в первом и втором разделах документа за период, в котором физлицам выплатили дивиденды.

Выплаты физлицам в отчёте 6-НДФЛ

КБК для уплаты налога по дивидендам

Бенефициар получает выплаты от компании уже после произведённого за дивиденды налогообложения, ответственность за которое лежит на компании.

КБК для уплаты налогов на дивиденды по обычной и повышенной ставке отличаются:

| КБК | Ставка |

|---|---|

| 18210102010011000110 | 13% |

| 18210102080011000110 | 15% |

Особые ситуации

Мы уже неоднократно уточняли, что налоги за дивиденды перечисляет компания, которая производит выплаты инвесторам, однако бывают особые случаи, когда инвестору нужно самостоятельно платить налог с полученных выплат.

Налоги с дивидендов по акциям иностранных компаний

Полученные выплаты отражаются в расчёте по форме 3-НДФЛ.

Подготовить документ можно несколькими способами:

Инструкция для онлайн-подачи 3-НДФЛ

Инструкция для офлайн-подачи 3-НДФЛ

Важно! По каждой из выплат следует делать отдельную запись.

Сумма налога и в первом и во втором случае отразится после внесения всех данных о полученных дивидендах.

Льготы

Есть несколько льгот, которые можно использовать в отношении налогообложения на дивиденды:

- Наличие ИИС;

- Владение ценными бумагами на протяжении 3-х лет;

- Перенос убытков.

Подробнее расскажем о каждой из них.

Индивидуальный счёт

Наличие индивидуального счёта даёт возможность получить налоговый вычет или не платить НДФЛ с полученного дохода совсем.

В первом случае клиент получает вычет в размере 13% от суммы, внесенной на счет.

Во втором — владелец ИИС избавляется от уплаты налога совсем. Однако тут есть ограничения: максимальная сумма вычета — 52 000 рублей и обязательное наличие официального дохода.

У ИИC есть свои нюансы:

- инвестиционный счёт нужно закрыть по истечении трех лет, чтобы использовать вариант с полной отменой НДФЛ;

- максимальная сумма инвестиций — не более 1 млн рублей в год;

- закрывая счёт досрочно, инвестор потеряет право на получение льготы и вся прибыль будет обложена налогом в 13%.

Трёхлетнее владение ценными бумагами

Данная льгота предполагает, что лицо, приобретающее ценные бумаги, продержит их дольше, чем три года. В этом случае инвестор избавляется от НДФЛ и налога на прибыль с дивидендов. Размер прибыли при этом не играет роли.

Нюансы: есть ограничение по сумме прибыли с ценных бумаг — не более 9 млн рублей за три года, то есть по 3 млн рублей за год.

Перенос убытков

Данная льгота предполагает возмещение убытков за прошлые годы инвестирования. Гражданин имеет право вычесть из начисленного налога сумму убытков, полученных за прошлые периоды. Для этого нужно их задекларировать, приложить соответствующую справку и отчёт брокера.

Нюансы: Принимаются только убытки, полученные не позднее 10 ближайших лет.

Сроки уплаты налога на дивиденды

Для предприятия и физлица сроки уплаты за дивиденды налога, а также сроки подачи отчётности будут отличаться.

Компания должна отчитываться за выплаченные дивиденды по итогам отчётного периода (год, 9 месяцев, полугодие, квартал) в зависимости от того, когда произведена выплата. Однако перечисление налога за дивиденды как физическим, так и юридическим лицам должно быть произведено не позднее рабочего дня, идущего за днём выплат.

Физлицо отчитывается за полученные дивиденды по итогам года не позднее 30 апреля следующего года, а крайним сроком уплаты налога с полученных выплат будет 15 июля следующего года.

Учредители создают коммерческую организацию ради прибыли, а значит, дивиденды — обязательная часть жизни Общества. В статье мы рассмотрим нормативное регулирование дивидендов в 2021 году и как правильно оформить в 1С Бухгалтерия 3.0 начисление и выплату дивидендов.

Ответим на эти и другие вопросы:

- Может ли ООО выплачивать дивиденды?

- Как составить отчетность по дивидендам?

- Надо ли заполнять декларацию по налогу на прибыль, если участник Общества — физлицо?

- Какой счет использовать в проводках 1С по дивидендам (70 или 75), если учредитель — физическое лицо-сотрудник?

Отчетность по дивидендам в 2021 году

Что относится к дивидендам?

Понятие дивидендов закреплено в ст. 43 НК РФ. К ним относят любой доход, выплаченный учредителям за счет прибыли Общества (ООО) за исключением:

- выплат при ликвидации ООО, не превышающих взноса учредителя;

- передачи акций общества акционерам;

- выплат некоммерческой организации на ее уставную деятельность.

Порядок заполнения и сдачи отчетности зависит от состава учредителей Общества:

- только физические лица;

- только юридические лица;

- физические лица и юридические лица.

Разберемся, как сдавать отчетность по дивидендам в 2021 году в каждом из этих случаев.

Участники — только физлица

Сдается отчетность по НДФЛ (п. 2 ст. 230 НК РФ):

- за 2020 год:

- 6-НДФЛ — после фактической выплаты по итогам за квартал;

- 2-НДФЛ по итогам за год.

- 6-НДФЛ по итогам за квартал;

- Приложение 1 к Расчету 6-НДФЛ за год.

В декларации по налогу на прибыль дивиденды, выплаченные только физическим лицам не отражаются.

Участники — только юридические лица

Организация, выплачивающая дивиденды, подает декларацию по налогу на прибыль, независимо от системы налогообложения:

Смешанные участники (юрлица и физлица)

Если в ООО (АО) среди участников присутствуют как юридические, так и физические лица, то:

- подается отчетность по НДФЛ:

- аналогично перечня, указанного в части Участники только физлица.

- Лист 03 — помимо данных по юридическим лицам, справочно указывается информация по выплате дивидендов физлицам.

- Подраздел 1.3 Раздела 1 — данные только по юридическим лицам.

Схема начисления дивидендов в 1С 8.3

Начисление и выплата дивидендов

![]()

Учет для целей НДФЛ

![]()

Разберем на примере в 1С, как оформить хозяйственные операции по начислению и выплате дивидендов.

Как начислить дивиденды в 1С

ООО обязано начислить дивиденды не позднее 60 дней после принятия решения об их начислении (п. 3 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ).

Дивиденды — это доход, а, следовательно, они облагаются либо НДФЛ, либо налогом на прибыль независимо от системы налогообложения общества, которое их выплачивает или получает. Общество является налоговым агентом и обязано уплатить налоги с дивидендов при их выплате.

Перейдите в раздел Зарплата и кадры и введите документ Начисление дивидендов на каждого участника ООО.

Участник ООО — физлицо (не сотрудник)

- является ли физическое лицо резидентом

- является — 13%;

- превысили ли доходы получателя от дивидендов 5 млн. руб. (Письма ФНС РФ от 22.06.2021 N БС-4-11/8724@, Минфина РФ от 07.06.2021 N 03-04-05/44556)

- не превысили — 13%;

- превысили — 15%;

![]()

Выберите учредителя, заполните период начисления дивидендов и их размер. НДФЛ рассчитается автоматически.

Как определяется статус физического лица — резидент или нерезидент в целях НДФЛ?

Статус физического лица устанавливается на дату события (выплаты дивидендов) пользователем вручную в зависимости от того, сколько дней физическое лицо фактически находится в России в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ): зайдите в карточку физического лица и перейдите по ссылке Налог на доходы .

![]()

Проводки

![]()

Участник ООО — юрлицо

- российская организация:

- 0% — доля владения в УК не менее 50% в течение 365 дней подряд;

- 13% — для иных организаций.

- 15% кроме организаций, по которым установлены прочие ставки, определенные п. 3 ст. 284 НК РФ.

Аналогично оформите документ для юридического лица.

![]()

Обратите внимание, что в отличие от НДФЛ, сумма рассчитанного налога на прибыль редактируется. Измените ее при необходимости: автоматически налог исчисляется исходя из ставки для организаций РФ – 13%.

Проводки

Выплата дивидендов

![]()

Здесь же оформите уплату налогов (НДФЛ или налога на прибыль).

Все Банковские выписки откройте из раздела Банк и касса .

Участник ООО – физлицо (не сотрудник)

![]()

Проводки

![]()

Участник ООО — юрлицо

Аналогично оформите документ для юридического лица.

![]()

Проводки

![]()

Исчисленный НДФЛ с суммы выплаченных дивидендов уплачивается не позднее следующего дня после их фактической выплаты.

Уплата НДФЛ

![]()

Проводки

![]()

Расчет 6-НДФЛ

С 2021 года вся отчетность по НДФЛ отражается в Расчете 6-НДФЛ (Приказ ФНС РФ от 15.10.2020 N ЕД-7-11/753@).

Раздел 1

В примере дивиденды выплачиваются 23 июля, поэтому в 6-НДФЛ эта операция отразится в отчете за 9 месяцев. Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражайте.

![]()

В разделе 1 НДФЛ по дивидендам отражается, если дивиденды фактически выплачены, а налог удержан в отчетном периоде.

Срок перечисления налога указывается, но не влияет на необходимость отражения в Разделе 1 именно в данном отчетном периоде.

Раздел 1 заполнится:

- стр. 020 — сумма налога, удержанная в III квартале;

- стр. 021 — срок перечисления НДФЛ в бюджет;

- стр. 022 — сумма к перечислению в указанную дату.

Раздел 2

![]()

В разделе 2 отражаются показатели по доходам, выплаченным налоговым агентом с начала налогового периода:

- стр. 100 — ставка, по которой исчислен НДФЛ на листе (для каждой ставки — отдельный лист);

- стр. 110 — сумма дохода, начисленная;

- стр. 111 — в т.ч. в виде дивидендов;

- стр. 141 — в т.ч. с дивидендов;

Приложение 1

По окончании года организация представляет в ИФНС Справку о доходах и суммах налога каждого физического лица, вместо 2-НДФЛ.

По нашему примеру в Приложении 1 заполняются Раздел 1, 2 и Приложение.

Налог на прибыль

Уплата налога на прибыль

![]()

Проводки

![]()

Декларация по налогу на прибыль

Если в составе участников ООО только физические лица, дивиденды в декларации не отражаются.

Лист 3 Раздел А декларации по налогу на прибыль заполняется автоматически на основании документа Начисление дивидендов . Здесь указываются данные по всем выплаченным дивидендам независимо от того, является учредитель юридическим лицом или нет. Если в отчетном периоде выплачивались дивиденды сотруднику, эти данные внесите в декларацию вручную.

![]()

В расшифровке сумм укажите данные только по юридическим лицам. Желтые поля заполните вручную.

![]()

Не забудьте про Подраздел 1.3 Раздела 1. Заполните его по сроку уплаты налога на прибыль с дивидендов.

![]()

В нашем примере — перенос с 24.07.2021 на 26.07.2021, т. к. следующий за выплатой день — выходной.

Если участник — сотрудник ООО

Начисление дивидендов

Если учредитель — сотрудник, то традиционно при расчетах с ним используется счет 70 (Инструкция к плану счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Бухгалтеры, придерживающиеся традиционного подхода, могут воспользоваться следующим алгоритмом отражения в 1С.

Перейдите в раздел Операции и заполните документ Операция, введенная вручную.

![]()

Выплата дивидендов

Фактическую выплату дивидендов зарегистрируйте документом Списание с расчетного счета. Для этого перейдите в Банковские выписки из раздела Банк и касса .

![]()

- Вид операции — Прочее списание;

- Получатель — не заполняйте несмотря на то, что поле подчеркивается красным: оно необязательно для заполнения и не влияет на данные;

- Сумма — сумма дивидендов, за вычетом НДФЛ;

- раздел Отражение в БУ — аналитика, аналогичная той, что указана при начислении дивидендов:

- Счет дебета — 70;

- Работники организации — учредитель-сотрудник.

Проводки

![]()

Учет НДФЛ

Так как начисление дивидендов в 1С 8.3 сотруднику оформляется ручными операциями, и автозаполнения регистров нет, для целей учета НДФЛ введите документ Операция учета НДФЛ. Перейдите в раздел Зарплата и кадры и создайте его по ссылке Все документы по НДФЛ .

![]()

На вкладке Доходы отразите дату выплаты дивидендов и их начисленный размер, а также исчисленный НДФЛ.

Для отражения НДФЛ в Приложении 1 к Расчету 6-НДФЛ не ставьте флажок Соотв. Ст. 226.1 НК РФ .

Также заполните вкладку Удержано по всем ставкам .

Вкладку Перечислено по всем ставкам заполнять не требуется, т.к. НДФЛ, уплаченный в бюджет, отразится в регистрах при оформлении документа Списание с расчетного счета на перечисление этого налога.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Выплата дивидендов собственникам организации происходит в соответствии с законодательно установленным.Рассмотрим пошагово, как выполняется расчет и выплата аванса в программе.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Физлицу-резиденту 08.02.2021 выплатили дивиденды от долевого участия в российской организации.

Карточка публикации

(13 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Читайте также:

- превысили ли доходы получателя от дивидендов 5 млн. руб. (Письма ФНС РФ от 22.06.2021 N БС-4-11/8724@, Минфина РФ от 07.06.2021 N 03-04-05/44556)

- является — 13%;