Возможность формирования отчетности по ндфл по разным обособленным подразделениям

Обновлено: 20.05.2024

Не является секретом, что при создание юридического лица, без разницы какого, индивидуального предпринимателя или общества с ограниченной ответственностью, налоговые органы в первое время не трогают проверками новоиспеченную организацию и дают возможность освоиться в новом деле и начать получать прибыль от финансовой деятельности.

Даже при отсутствии финансовой деятельности в первых отчетных периодах налоговая инспекция терпеливо принимает "нулевые" декларации, а возможно даже и убыточные, необходимо только написать письмо с объяснением своих данных. Если подавать отчеты в срок и вести правильный налоговый учет, налоговая скорее всего не будет активно интересоваться организацией, даже если фирма показывает в отчетах минимальную прибыть от своей финансовой деятельности. Но существует множество ситуаций, не зная которых, неопытный предприниматель может не учесть и столкнуться с серьезными финансовыми штрафами и с санкциями, например, постановка на учет обособленного подразделения.

Если организация решает расширить свои границы и создать обособленное подразделение, то лучше регистрировать его не в месте массовой регистрации фирм, чтобы избежать налоговых проверок. В таких местах налоговый инспектор появляется регулярно с целью выявления нарушений. Для правильной постановки на учет потребуется предоставить большой перечень документов, в него входят:

- заявление о создание и об открытии обособленного подразделения;

- договор аренды недвижимости под создание офиса (копию);

- платежные поручения из банка, в котором открыт расчетный счет организации, с печатью об уплате налога на прибыль или как принято называть НДФЛ.

В настоящее время мало кого можно удивить тем фактором, что у одних основателей организаций все идет только в гору, открываются новые подразделения, увеличиваются рабочие места, а финансовая прибыль просто достигает великолепных результатов, а другие предприниматели еле держатся в бизнесе, у них закрываются подразделения, происходит сокращение штата, а в итоге и закрывается сама фирма. Во всей этой череде событий важную роль играет бухгалтерский учет, так как именно бухгалтер подает сведения про открытие или закрытие подразделений в налоговый орган, а также бухгалтер сдает различные отчетности.

Обособленное подразделение

Налоговый и Гражданский кодекс имеет такой термин как обособленное подразделение. А самое удивительное, что документы оформления у кодексов разнятся относительно обособленного подразделения.

Пункт 1 и пункт 2 статьи 55 Гражданского Кодекса Российской Федерации относят к обособленным подразделениям:

- представительство. Такое подразделение относится к юридическому лицу, подразделение находится не на том месте, где юридическое лицо, но представляет все интересы самого юридического лица.

- филиал. Подразделение находится не на месте нахождения юридического лица и осуществляет свою деятельность, возможно даже осуществляет и представительство юридического лица;

- иное подразделение юридического лица, которое не осуществляет представительство и не производит финансовую деятельность, как это делает филиал организации.

Для создания и открытия обособленного подразделения опираясь на Гражданский кодекс потребуется помощь юриста. Так как придется вносить ряд изменений в уставные документы организации, написать заявление о решение создания подразделения, заказать печать филиала или представительства.

Налоговый кодекс обозначил абсолютно другие критерии для создания и открытия подразделения. По пункту 2 статьи 11 Налогового кодекса Российской Федерации обособленным подразделением можно считать подразделение наделенное рабочими местами, которые в свою очередь, оборудованы всем необходимым для сотрудников организации.

Министерство финансов Российской Федерации считает, что независимо от выбранной формы организации, сроков нахождения рабочих на своих рабочих местах, ничего не влияет на обязательную постановку подразделения на учет в налоговый орган по месту нахождения.

Даже если фактически финансовая деятельность подразделения еще не началась и работники не выходят на свои рабочие места, все равно существует необходимость первоначально встать на учет в налоговую инспекцию. Об этом указано в письме Министерства финансов Российской Федерации от 16 мая 2017 года № 03-02-07/30877.

Правила постановки на учет обособленного подразделения

Штрафы и санкции предусмотрены очень суровые за невыполнение своих обязательств организацией. Пункт 1 статьи 116 Налогового кодекса Российской Федерации указывает сумму в размере 10000 рублей за невыполнение обязательств перед налоговым органом. Если же организация начала свою деятельность без постановки на учет, то налоговая служба произведет взыскание в размере 10% от дохода организации за указанный срок незаконной финансовой деятельности, но сумма взыскание не может быть ниже 40000 рублей, это прописано в пункте статьи 116 Налогового кодекса Российской Федерации.

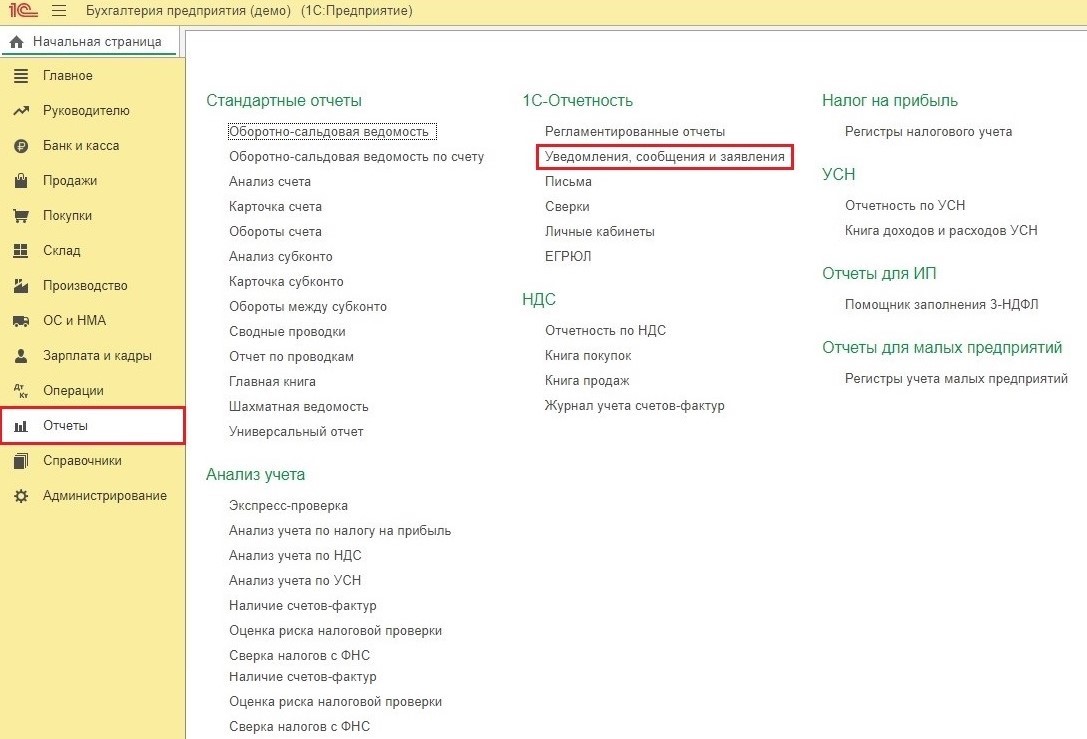

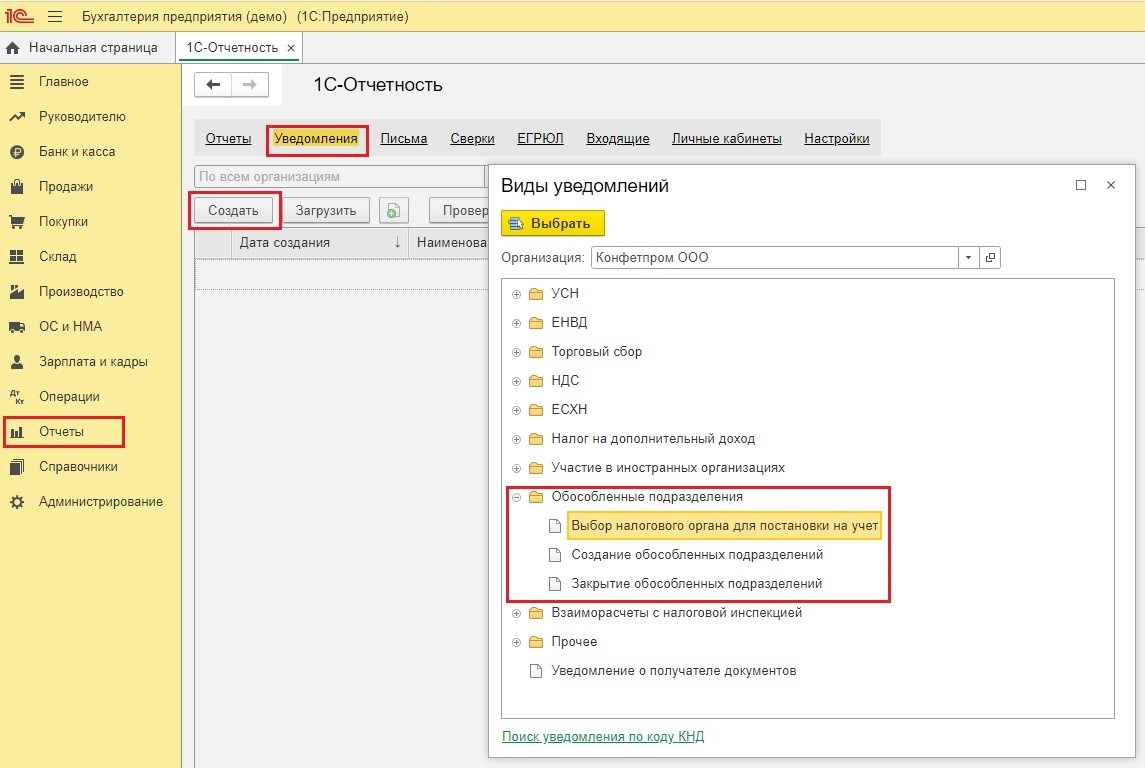

Создание уведомления в 1С:Бухгалтерии

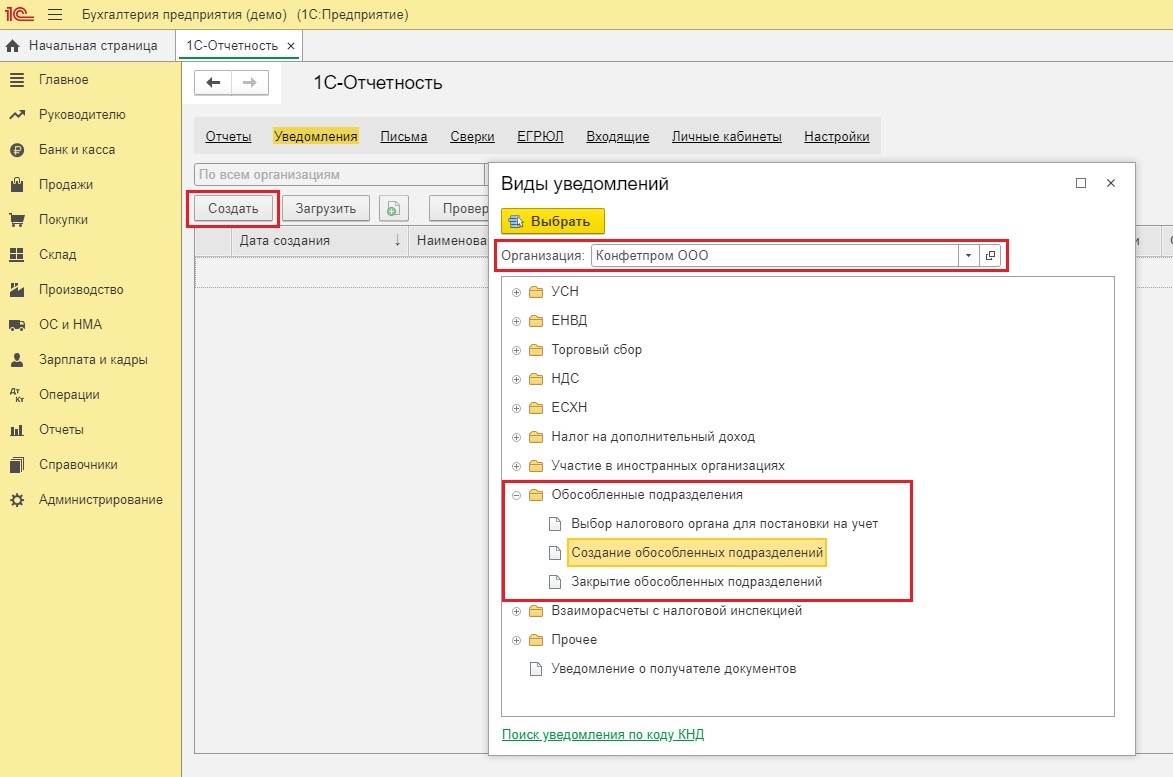

В этом разделе нажать на иконку "Создать" В графе, где указывается организация, которая создает уведомление, автоматически должно выйти название. Далее нужно нажать на плюсик рядом с "Обособленным подразделением" и выбрать пункт "Создать обособленное подразделение".

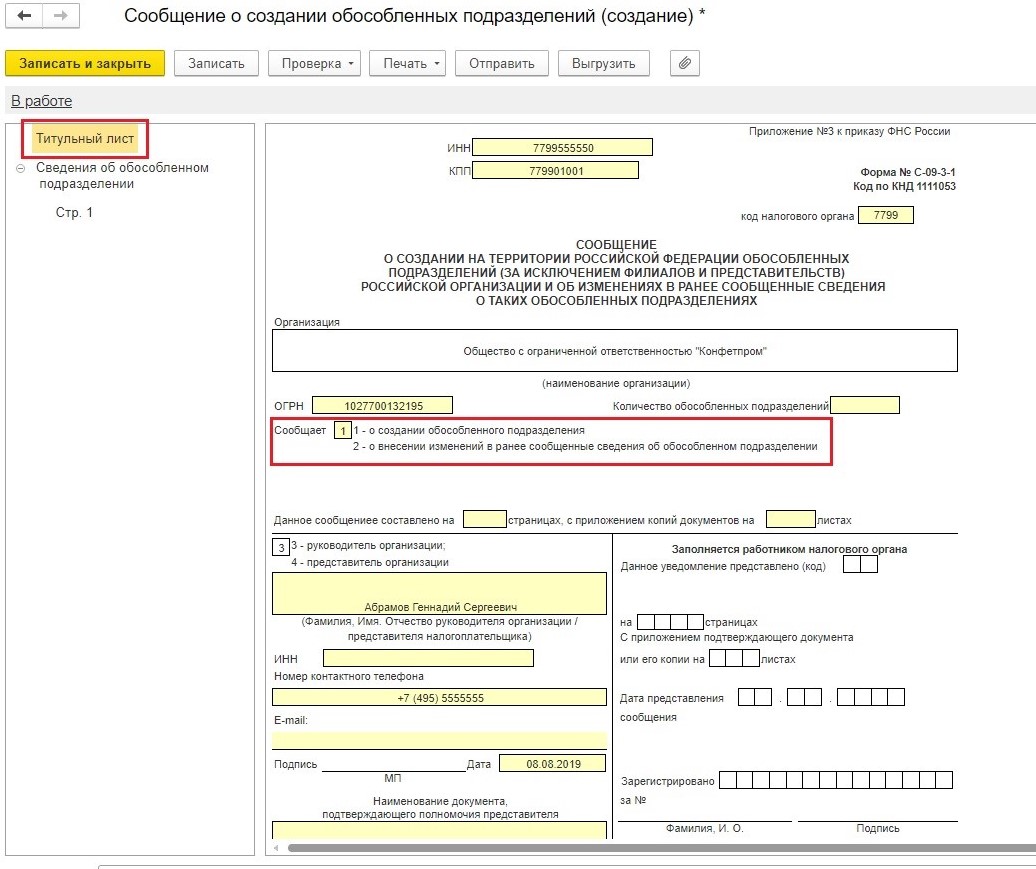

Надо внимательно проверить все данные организации (ИНН/КПП, ОГРН, название организации, код налоговой службы и т.д.) После проверки в графе "Сообщает" нужно выбрать значение, которое подходит для дальнейших действий, либо создать новое обособленное подразделение, либо внести изменение в уже существующее обособленное подразделение.

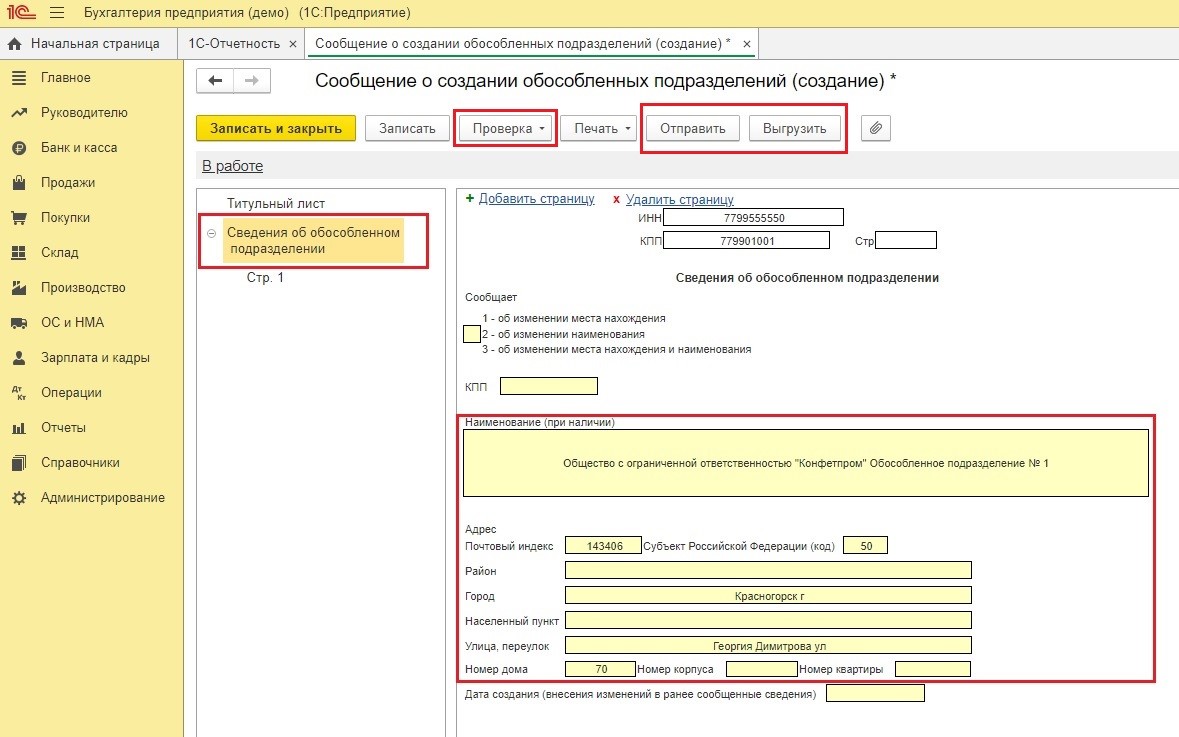

Нужна предельная внимательность при заполнении формы, опытные бухгалтера советуют использовать при заполнении адресный классификатор, такой классификатор запрограммирован и существует в программе.

После получения уведомления налоговая служба в промежуток пяти рабочих дней ставит на учет подразделение и устанавливает ему отдельный КПП. Если обособленные подразделения расположены в одном городе, но на территориях разных подразделений налоговых служб, то на учет ставится в любую налоговую инспекцию, на выбор организации.

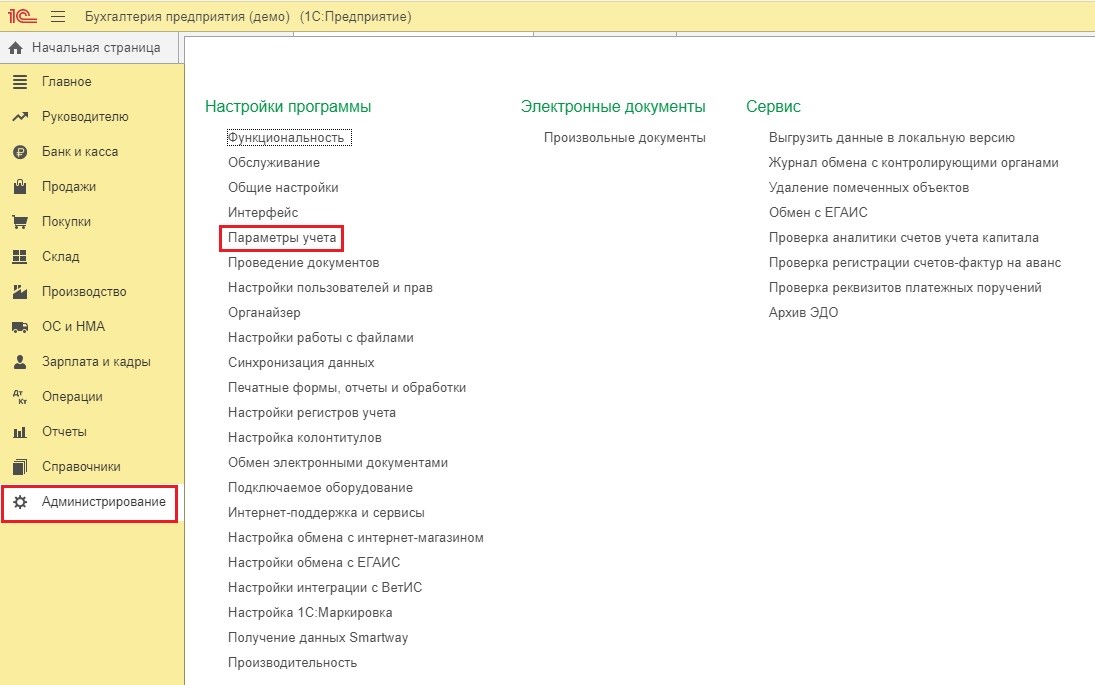

После присвоения подразделению КПП нужно отделить в программе подразделение, для этого выполняется ряд действий. "Администрирование" - "Параметры учета".

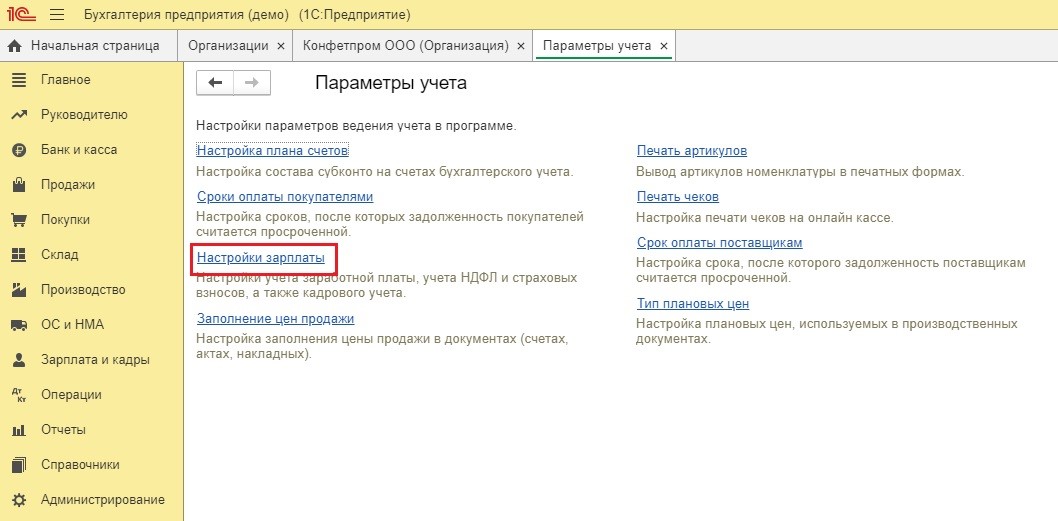

Нажать на раздел "Настройки заработной платы"

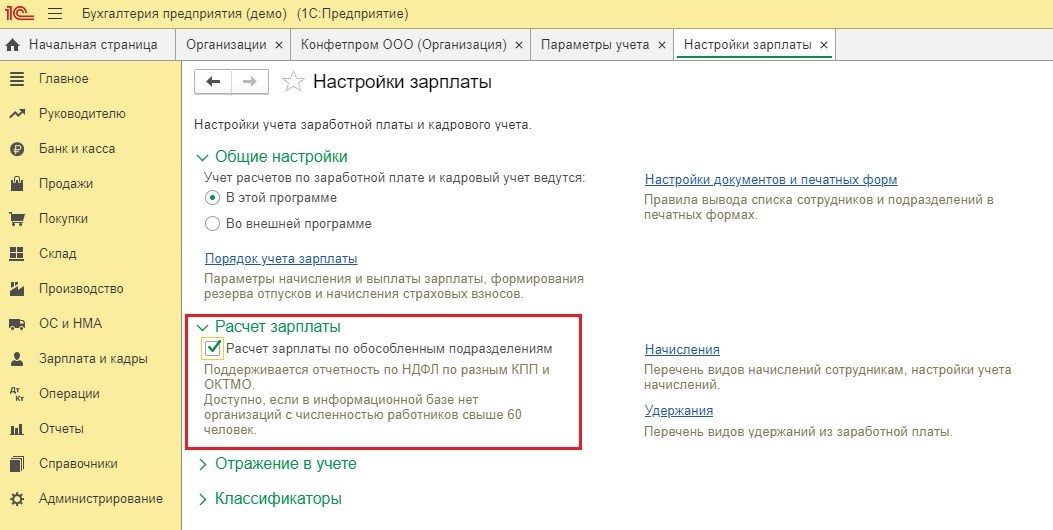

Установить галочку рядом с "Расчеты заработной платы по обособленным подразделениям".

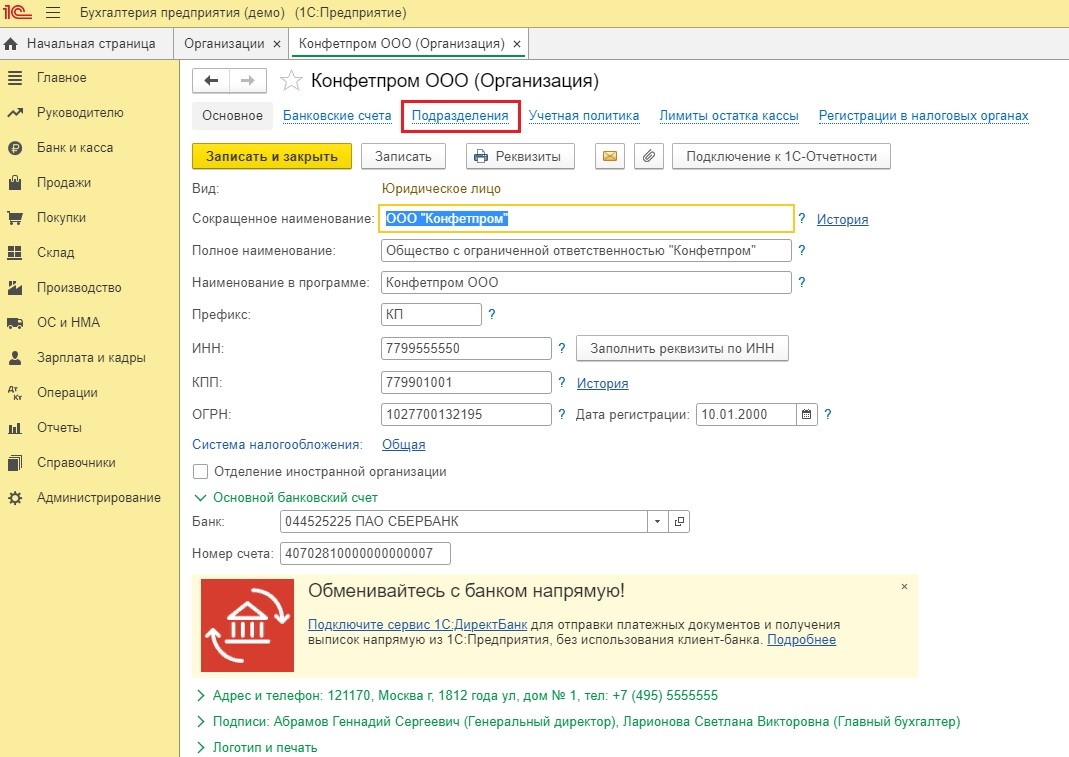

Открыть раздел "Главное" и нажать "Организации"

Из всех организаций нужно выбрать подходящую и кликнуть на "Подразделения".

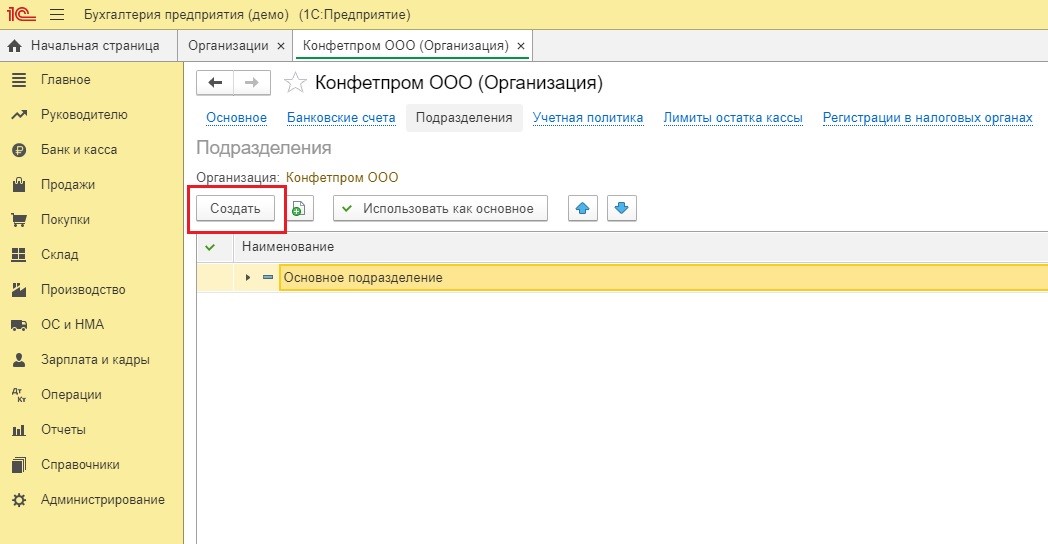

После в пункт "Создать" без ошибок заполнить все данные, которые принадлежат новому подразделению.

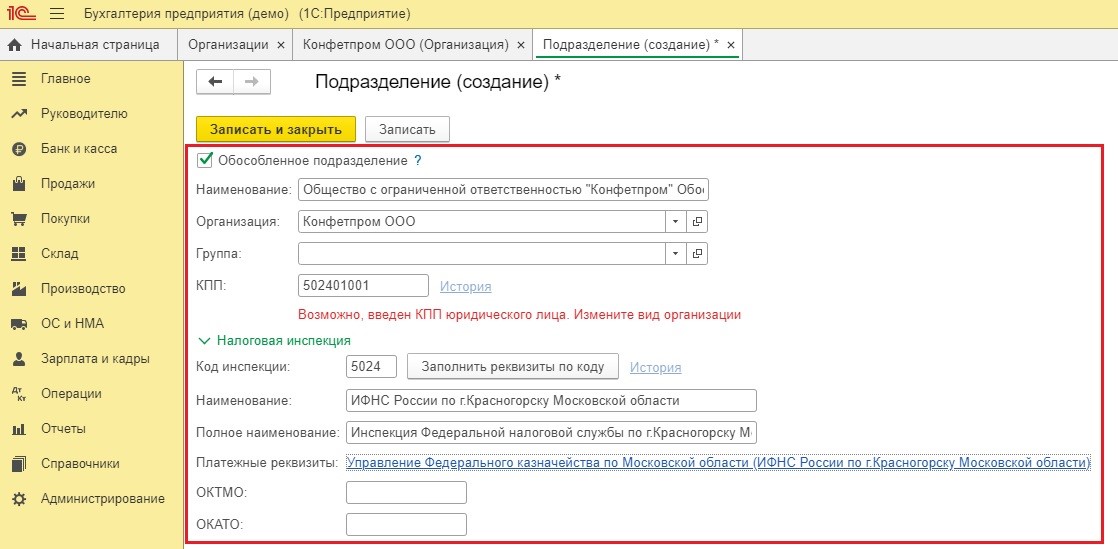

Установить галочку рядом с разделом "Обособленное подразделение" и без ошибок заполнить все данные, которые принадлежат новому подразделению. Для легкого заполнения указывается КПП и нажимается на пункт "Заполнить реквизиты по коду" далее программа сама заполняет всю информацию по подразделению, нужно будет только внести ОКТМО и ОКАТО.

В настоящее время большим количеством подразделений сложно кого-то удивить, а там где много подразделений и штат сотрудников ,скорее всего, большой. Для облегчения ведения бухгалтерского учета именно таких организаций, разработали специальную программу "1С Бухгалтерия КОРП". Такая программа специализируется на учете организаций с большим количеством работников и с большим числом подразделений. Учет в программе полностью автоматизирован, а это значительно не только упрощает ведение бухгалтерского учета, но и экономит огромное количество времени бухгалтера и сводит допустимые ошибки в заполнении данных к минимальной отметке.

Налоговым законодательством установлено, что налоговые агенты - российские организации, в том числе имеющие обособленные подразделения, представляют документы, содержащие сведения о доходах физлиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, и расчеты сумм налога на доходы физлиц, исчисленных и удержанных налоговым агентом, в отношении как работников организации, так и работников обособленных подразделений в налоговые органы по месту учета самой организации и по месту учета каждого обособленного подразделения (п. 2 ст. 230 Налогового кодекса). При наличии обособленных подразделений организации перечислять исчисленные и удержанные суммы НДФЛ в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 ст. 226 НК РФ).

Налоговые агенты, имеющие несколько обособленных подразделений, в случае, если место нахождения организации и ее обособленных подразделений - территория одного муниципального образования либо если обособленные подразделения имеют место нахождения на территории одного муниципального образования, вправе перечислять удержанные суммы НДФЛ в бюджет, а также представлять отчетность по НДФЛ в отношении работников этих обособленных подразделений в налоговый орган соответственно по месту учета одного из этих обособленных подразделений, выбранному налоговым агентом самостоятельно, либо по месту нахождения соответствующей организации. При этом налоговый агент обязан уведомить о выборе налогового органа не позднее 1 числа налогового периода налоговые органы, в которых он состоит на учете по месту нахождения каждого обособленного подразделения.

Уведомление о выборе налогового органа не подлежит изменению в течение налогового периода по налогу. Уведомления представляются в налоговый орган в случае, если изменилось количество обособленных подразделений на территории муниципального образования или произошли другие изменения, влияющие на порядок представления отчетности по НДФЛ.

Как поясняет налоговая служба, в случае снятия с учета в налоговом органе в течение налогового периода обособленного подразделения, находящегося в одном муниципальном образовании с выбранным лицом, организация обязана представить в этом налоговом периоде Уведомление с указанием в поле "Причина представления уведомления (код)" значения "2" (уведомление представляется в связи с изменением количества обособленных подразделений). Порядок перечисления НДФЛ и представления отчетности по НДФЛ в данном случае не изменится (письмо ФНС России от 24 ноября 2020 г. № БС-4-11/19245@).

В случае снятия с учета в налоговом органе в течение налогового периода выбранного обособленного подразделения, организация обязана в этом налоговом периоде представить Уведомление с указанием в поле "Причина представления уведомления (код)" значения "4" (указать другие изменения, влияющие на порядок представления справок по форме 2-НДФЛ и расчетов по форме 6-НДФЛ). При этом заполнению подлежат все поля уведомления. Поэтому, после снятия с учета в налоговом органе выбранного обособленного подразделения перечисление НДФЛ и представление отчетности по НДФЛ будет осуществляться организацией в ранее действующем порядке, то есть как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

В случае постановки на учет (регистрации) в течение налогового периода "нового" обособленного подразделения, находящегося в одном муниципальном образовании с выбранным лицом, организация обязана в этом налоговом периоде представить уведомление с указанием в поле "Причина представления уведомления (код)" значения "2" (уведомление представляется в связи с изменением количества обособленных подразделений). Поэтому, перечисление НДФЛ и представление отчетности по НДФЛ в отношении работников "нового" обособленного подразделения организации за соответствующий отчетный период будет осуществляться по месту учета выбранного лица (обособленного подразделения либо организации).

Читайте также: