Изменение ставки усн в середине года

Обновлено: 06.05.2024

С начала 2021 г. изменилась система определения налога при УСН: теперь в учет принимается прогрессивная шкала и коэффициент-дефлятор. Данные нововведения уже интегрированы в информационную среду учета 1С:Бухгалтерия 8 с версии 3.0.86. Специальный модуль "Помощник расчета налога УСН" позволит без труда подсчитать налог и авансовые платежи по нему. В справке-расчете отражается подробный расчет налога за определенный период (квартал).

Особенности переходного периода для плательщиков УСН

Прогрессивная шкала ставок УСН определена в поправках к НК РФ на основании Федерального закона от 31.07.2020 г. № 266-ФЗ. Пункты 1 и 2 ст. 346.20 НК РФ устанавливают размер налоговой ставки для упрощенцев:

- 6%, если объект налогообложения - доходы;

- 15%, если объект налогообложения - доходы, уменьшенные на размер расходов.

Важно! Ставки могут быть уменьшены на основании законодательных актов субъектов РФ.

С 1 января 2021 в соответствии с НК РФ, возможность переходного периода предоставляется тем плательщикам УСН, которые несущественно превзойдут данный лимит в части ежегодной прибыли и штата персонала. Так, например, организации, годовая доходность которых 150-200 млн. руб. и количество работников в пределах 100-130 человек, сохранят возможность использования УСН. При этом будут введены повышенные налоговые ставки по УСН:

- 8%, если объект - доходы;

- 20%, если объект - доходы минус расходы.

Повышенная налоговая ставка будет определена исключительно с того периода (квартала), в котором наблюдалось превышение по выручке и численности персонала, а не с начала года (в соответствии с пп. 1.1 и 2.1 ст. 346.20 НК РФ).

С начала 2021 г. при количестве сотрудников более 130 человек и/или годовой выручке свыше 200 млн. руб. налогоплательщик будет ограничен в праве на УСН (п. 4 ст. 346.13 НК РФ).

Сумма налога УСН напрямую зависит от коэффициента-дефлятора, значение которого с 2021 г. определено в размере 1,032 в соответствии с Приказом Минэкономразвития от 30.10.2020 г. № 720.

Исходя из этого, в 2021 г. максимальный размер выручки для использования УСН будет равен 206,4 млн. руб. (1,032 * 200 млн. руб.). В части использования основной ставки УСН доход будет равен 154,8 млн. руб. (1,032 * 150 млн. руб.).

Как с 2021 г. налог по УСН рассчитывается в 1С:Бухгалтерия

В соответствии с Законом от 31.07.2020 г. № 266-ФЗ в 1С:Бухгалтерия 8 внесены следующие правки:

- ставка налога при УСН станет определяться в соответствии с прогрессивной шкалой;

- максимальная годовая выручка будет высчитываться, не только принимая во внимание прогрессивную шкалу, но и коэффициент-дефлятор;

- изменится алгоритм функционирования и интерфейс модуля "Помощник расчета налога УСН";

- по новой форме будет представлена справка-расчет при УСН;

- станут учитываться предельные возможности использования УСН: выручка в 200 млн. руб., численность сотрудников 130 человек. Этот момент особенно актуален для оценки рисков налогового контроля.

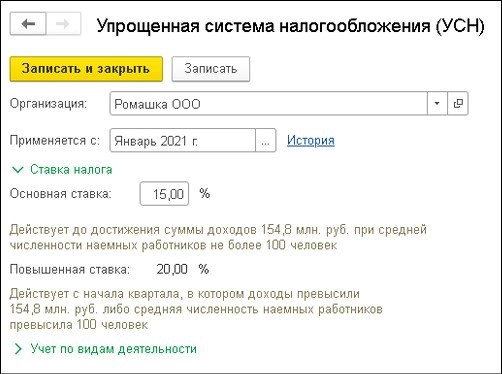

Как настраиваются налоги по УСН

Изменения претерпел регистр "Настройка налогов и отчетов" в закладке "Главное" - "Налоги и отчеты".

Видоизменения коснулись группы "Ставка", где теперь отображаются:

- 6% или 15% - они считаются основной ставкой УСН, действующей с начала текущего года до превышения предельной годовой выручки и общей численности сотрудников 100 человек;

- 8% или 20% - они считаются повышенной ставкой УСН, действующей с начала квартала с момента достижения максимального дохода или количества сотрудников более 130 человек;

- максимальный размер выручки для использования основной ставки УСН, принимая во внимание коэффициент-дефлятор.

Как рассчитывается налог по УСН с 2021 г.

"Помощник расчета налога УСН" - основной инструмент, с помощью которого рекомендовано рассчитывать налоги и выплаты авансов в 1С. С помощью пользовательского интерфейса программы следует перейти к закладке через каталог задач "Главное" - "Задачи организации" или через раздел "Отчеты" - "УСН" - "Отчетность по УСН".

Разберем работу помощника на примере.

За первый квартал 2021 г. форма предоставляет следующие данные:

- доходная часть - 90 млн. руб.;

- расходная часть - 60 млн. руб.;

- процентная ставка в этом квартале - 15 %.

Проверка показателей расчета производится кликом по гиперссылке. Пользователю будет доступна подробная расшифровка информации. Контроль обоснованности налоговой ставки с учетом количества персонала осуществляется по расшифровке показателя "Ставка налога", где проставляется количество работников.

Обработка данных и выполнение требуемых расчетов выполняются по кнопке "Рассчитать налог". После этого будет отображена следующая информация:

- налоговая база = 90 млн. - 60 млн. = 30 млн. руб.;

- сумма УСН за первый квартал = 30 млн. * 15 % = 4,5 млн. руб. Так как в данном отчетном периоде превышения лимитов нет, величина налога считается посредствам умножения основной налоговой ставки и базы налога;

- сумма налога за 1 квартал к выплате = 4,5 млн. руб.

Уплату налога можно осуществить прямо из программы (форма "Помощник"). Дополнительно предоставляется возможность сверить данные с ИФНС посредствам сервиса 1С-Отчетность.

Налог будет начислен в марте 2021 г. корреспонденцией:

Дт 99.01.1 Кт 68.12 - 4,5 млн. руб.

Детальная информация по рассчитанному налогу за отчетный период доступна в "Справке-расчете авансового платежа", а за год - в "Справке-расчете налога УСН".

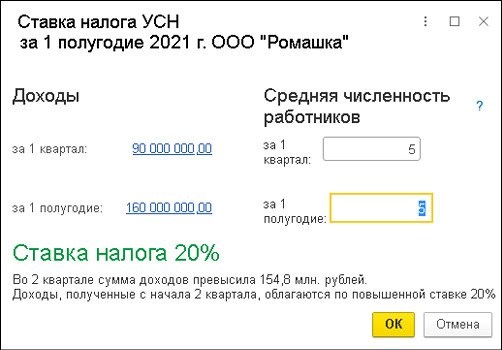

Форма "Помощник" визуализирует следующие данные для проведения расчета в первом полугодии 2021 г.:

- доход - 160 млн. руб.;

- расход - 60 млн. руб.;

- размер ставки налога за отчетный квартал - 20%;

- сумма аванса по УСН за первый квартал - 4,5 млн. руб.

Так как текущий отчетный период предполагает применение повышенной ставки, также будет отображена информация за отчетные периоды, где лимит не был превышен и была использована основная ставка:

- размер налоговой базы - 30 млн. руб.;

- размер исчисленного налога - 4,5 млн. руб.

В целях контроля обоснованности использования повышенной налоговой ставки можно воспользоваться расшифровкой показателя "Ставка налога".

Кликнув кнопку "Рассчитать налог" в меню "Помощника", пользователь получит данные по суммам налога за первое полугодие 2021 г.

Размер налоговой базы высчитывается как разность 160 млн. и 60 млн. руб., а, значит, будет составлять 100 млн. руб.

Данный отчетный период включает превышение лимитов, поэтому налог будет равен сумме величин (п. 1, ст. 346.21 НК РФ):

- сумма налога, включающая основную ставку (до выхода за пределы лимита). В части разобранного примера: размер налога за первый квартал (15 % * 30 млн. руб. = 4,5 млн. руб.);

- сумма налога, предусматривающая повышенную ставку (после превышения лимита), включая временной интервал, когда лимит не был превышен. В соответствии с примером высчитывается как разность налоговой базы за полугодие и первый квартал 2021 г. (20 % * (100 млн. руб. - 30 млн. руб.)) = 14 млн. руб.

Исходя из вышеизложенного, общая сумма налога за первое полугодие составит 18,5 млн. руб. (1,5 млн. руб. + 14 млн. руб.).

За второй квартал сумма налога к выплате исчисляется, как разница исчисленного налога за полугодие и выплаты авансов за 1 квартал (18,5 млн. - 4,5 млн. руб. = 14 млн. руб.).

В июне 2021 г. будет сформирована следующая корреспонденция:

Дт 99.01.1 Кт 68.12 - 14 млн. руб.

Данные берутся исходя из сравнения сумм налога за полугодие и 1 квартал по счету 68.12 (18,5 млн. - 4,5 млн. руб.)

"Справка-расчет авансового платежа" позволяет получить подробный расчет налога за первое полугодие.

Какие особенности оценки риска налоговой проверки при УСН

Данная опция доступна в разделе "Отчеты" - "Анализ учета". Здесь будет использоваться лимит, установленный в НК РФ в части применения УСН (200 млн. руб. в части выручки и 130 работников).

Главное основание для проведения налогового контроля - многократное приближение показателей к лимитам, которые предоставляют право на применение повышенных ставок по УСН. Плотность приближения установлена в "Концепции регулирования внешних налоговых проверок" (Приказ ФНС от 30.05.2007 г. № ММ-3-06/333@) и считается равной 95% от лимита.

Чтобы избежать максимального приближения к лимитируемым показателям, рекомендуется планировать годовую выручку предприятия (принимая во внимание коэффициент-дефлятор) из расчета не более 196,08 млн. руб. (200 млн. руб. * 1 032 * 95 %), а количество сотрудников не должно быть более 124 единиц (130 * 95 %).

Если вам требуется обновить программу 1С, обратитесь к нашим специалистам.

Чтобы не ошибиться при переходе на УСН, рекомендуем обратиться на бесплатную консультацию по налогообложению.

Случается и так, что после работы в рамках УСН Доходы компания или ИП начинают деятельность с высокой долей расходов, например, оптовую торговлю. Тогда платить налог без учета затрат становится невыгодным. Можно ли изменить объект налогообложения при УСН, и как это сделать?

Поменять вариант УСН можно только в определенные сроки

Хотя УСН – это единая система налогообложения, но ее варианты сильно отличаются друг от друга. Кроме того, налоговый период на упрощенке составляет календарный год, поэтому окончательный расчет налога происходит по итогам года.

С учетом этого становится понятным, почему переход с УСН Доходы на вариант УСН Доходы минус расходы и наоборот разрешен только с нового года. Прямое указание на это есть в статье 346.14 НК РФ.

Чтобы поменять систему, надо не позже 31 декабря подать в свою ИФНС уведомление об изменении объекта налогообложения. Например, если вы обратитесь в налоговую до конца текущего года, то смена объекта на УСН произойдет с 2022 года.

Есть еще один неочевидный вариант смены УСН Доходы на УСН Доходы минус расходы и обратно, но он подходит только в первые 30 дней после регистрации бизнеса. Этот способ предложила сама ФНС на своем сайте.

Если вы сначала подали уведомление о переходе на УСН с одним объектом налогообложения, то в течение 30 дней еще можно передумать и подать второе уведомление. Кроме того, надо приложить письмо о том, что первое уведомление аннулируется.

Еще один способ смены объекта налогообложения на УСН в середине года часто рекомендуется в интернете. Если ИП не устраивает его вариант упрощенки, он может сняться с учета, а через несколько дней опять зарегистрироваться. Тогда снова начинает течь 30-дневный срок перехода на УСН, и теперь уже можно выбрать нужный объект налогообложения.

Действительно, закон не запрещает повторной регистрации ИП в течение года, при этом специальной процедуры перехода на УСН в такой ситуации нет.

Но дело в том, что ФНС видит здесь признаки налоговой схемы, потому что единственной причиной закрытия и открытия ИП является снижение фискальной нагрузки. Именно такая ситуация рассматривалось Верховным судом (Определение ВС от 30.06.2015 № 301-КГ15-6512).

Индивидуальный предприниматель решил поменять систему налогообложения, не дожидаясь нового года. Для этого ИП снялся с учета и через короткое время зарегистрировался заново, чтобы перейти с УСН Доходы на УСН Доходы минус расходы.

Однако налоговая инспекция доказала, что в данном случае у ИП не было намерения прекратить предпринимательскую деятельность, а значит, снятие с учета было фиктивным. Переход с УСН Доходы на Доходы минус расходы не признали, и налог доначислили в рамках изначально выбранного объекта налогообложения.

Таким образом, есть только один срок подачи заявления о переходе с УСН Доходы на УСН Доходы минус расходы и обратно: не позднее 31 декабря текущего года. И работать на другом объекте налогообложения можно только в следующем году.

Как сообщить о смене объекта налогообложения

ФНС разработала специальную форму № 26.2-6 для перехода на УСН с одного варианта на другой. Это уведомление об изменении объекта налогообложения КНД 1150016.

Обратите внимание, что это не то же самое заявление, по которому вы сообщали о переходе на УСН. Уведомление № 26.2-6 подают только те организации и ИП, которые уже работают на упрощенке, но теперь выбирают новый объект налогообложения.

Это простой одностраничный документ, заполнить его легко. Сначала впишите по строкам:

- ИНН и КПП (только для организаций);

- номер ИФНС, где вы стоите на учете;

- наименование ООО или полное имя ИП.

Ниже укажите год, с которого вы хотите перейти на другой вариант УСН, а также выберите значение нового объекта налогообложения:

Подписывает уведомление директор организации или сам индивидуальный предприниматель. При подаче через представителя впишите реквизиты доверенности.

Итак, мы выяснили, как перейти с УСН 6 на УСН 15. Такой же порядок действует и для обратного перехода: находясь на 15 %-ной упрощенке, можно перейти на 6 %. Но при смене УСН с одного объекта на другой могут возникать вопросы в сфере налогового и бухгалтерского учета. Некоторые из них спорные.

Это означает, что теперь учитывать расходы можно только в том году, когда они были понесены. Так что, если вы решили перейти с УСН 6 на УСН 15, обратите внимание на этот момент. Кроме того, при смене объекта налогообложения на упрощенке есть и другие важные нюансы, решением которых должен заниматься специалист в сфере учета.

УСН уже много лет является самым популярным льготным налоговым режимом в России. По данным ФНС, упрощённую систему налогообложения выбрали больше трёх миллионов налогоплательщиков: 1,47 млн организаций и 1,58 млн индивидуальных предпринимателей.

Преимущества УСН

Самая главная льгота упрощённой системы налогообложения – это низкая налоговая ставка. Она зависит от выбранного объекта налогообложения:

Это существенно ниже ставок, действующих на общей системе налогообложения:

- до 20% по налогу на прибыль для организаций или 13% НДФЛ для индивидуальных предпринимателей;

- до 18% (а с 2019 года до 20%) по налогу на добавленную стоимость.

Конкретные примеры того, как уменьшаются авансовые платежи по налогу и сам единый налог на УСН, вы можете найти здесь.

Естественно, что такие льготные условия государство предоставляет далеко не всем налогоплательщикам, а только тем, кого можно отнести к малому бизнесу. О том, какие условия установлены, чтобы осуществить переход на УСН в 2021 году, указано в статье НК РФ.

Кто может работать на упрощённой системе

Условия и новые критерии, позволяющие выбрать упрощённую систему налогообложения, устанавливаются ежегодно. Правда, последние пару лет в этом смысле установилась определённая стабильность, т.е. требования к плательщикам УСН кардинально не меняются.

Критерии, позволяющие применять упрощёнку, указаны в главе 26.2 Налогового кодекса:

- средняя численность работников - не более 100 человек;

- налогоплательщик не вправе заниматься некоторыми видами деятельности (например, банковской и страховой, ломбардами, добычей полезных ископаемых, кроме общераспространённых и др.);

- годовой доход не должен превышать 150 млн рублей (несколько лет назад лимит составлял всего 60 млн рублей);

- у организации нет филиалов;

- доход, полученный действующим бизнесом за 9 месяцев текущего года при переходе с ОСНО на УСН с 2019 года, не может быть больше 112,5 млн рублей;

- остаточная стоимость основных средств не превышает 150 млн рублей (до 2017 лимит был установлен на сумме в 100 млн рублей).

В отношении последнего условия ФНС недавно высказала неоднозначное мнение. Дело в том, что в подпункте 16 пункта 3 статьи 346.12 НК РФ лимит по остаточной стоимости ОС указан только для организаций. Соответственно, индивидуальные предприниматели этот лимит не соблюдали и осуществляли переход с ОСНО на УСН, даже имея основные средства на большую сумму.

Однако в письме от 19 октября 2018 г. № СД-3-3/7457@ ФНС отметила, что для возможности перейти с ОСНО на УСН лимит по основным средствам должны соблюдать не только организации, но и ИП. Причём, такой вывод налоговиков подкреплён судебными актами, в том числе, решениями Верховного суда.

Кроме того, Минфин установил с 2021 года для плательщиков УСН новые лимиты по доходам и работникам. Однако тех, кто будут зарабатывать больше 150 млн рублей и нанимать больше 100 человек, обязали платить налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Когда можно перейти работать на упрощёнку

О том, что малый бизнес в России вправе работать на сниженных налоговых ставках, знают многие начинающие бизнесмены. И выбор льготной системы налогообложения часто происходит ещё до того, как в ИФНС подают документы на регистрацию бизнеса.

Если вы ещё не определились с системой налогообложения или сомневаетесь в своём выборе, рекомендуем обратиться на бесплатную консультацию.

Итак, если вы уже решили, что хотите работать на упрощённой системе, но ещё не представили документы на регистрацию ИП или ООО, то вместе с ними можете подать и заявление на УСН. И даже если регистрация в ИФНС уже произошла, но с этой даты прошло не более 30 дней, то вы ещё успеваете с переходом.

А как перейти на УСН, если вы не знали о такой возможности, поэтому оказались на общей системе налогообложения (ОСНО)? К сожалению, возможность перехода для уже действующего бизнеса предоставляется только раз в год.

Чтобы оформить переход с ОСНО на УСН, надо подать уведомление до 31 декабря. Тогда вы сможете применять упрощёнку с 1 января 2022 года. Но, конечно, при условии, что вы соблюдаете лимиты доходов, работников, основных средств и не нарушаете другие установленные требования.

И ещё один порядок перехода на упрощённый налоговый режим был предусмотрен для плательщиков ЕНВД. Если они в середине года прекращают вид деятельности, по которой платят налог с вменённого дохода, то вправе перейти на УСН по другому направлению бизнеса, не дожидаясь 1 января. В этом случае заявление можно подать в течение 30 дней с момента снятия с учёта в качестве плательщика ЕНВД. Однако просто перейти с вменёнки на УСН по одному и тому же виду деятельности в середине года нельзя.

Для наглядности сроки перехода на УСН в разных ситуациях мы собрали в таблицу.

Срок подачи уведомления

Одновременно при подаче документов на регистрацию бизнеса или в течение 30 дней после неё

Действующие ИП и ООО, работающие на других режимах

Не позднее 31 декабря текущего года для перехода на УСН с 1 января нового года

После отмены ЕНВД для постановки на УСН с 01.01.2021 заявление можно подать до 31 января 2021 года

Как сообщить о переходе на упрощённый режим

Переход на УСН имеет уведомительный характер. Это означает, что если вы выполняете условия, перечисленные выше, то надо просто уведомить ИФНС о своём выборе упрощённого режима. Для этого в налоговую инспекцию, где ИП или ООО стоит на налоговом учёте, подаётся заявление по форме 26.2-1. Сроки подачи уведомления мы уже рассмотрели в таблице.

Бланк формы 26.2-1 утверждён ещё Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@, но продолжает действовать и сейчас. Заполнить заявление очень просто, а если вы оформляете документы на регистрацию ИП или ООО в нашем сервисе, то оно подготовится автоматически.

Советуем также ознакомиться с подробной инструкцией по заполнению заявления на упрощённый режим.

Налоговая инспекция не подтверждает документально переход на упрощённый режим. Обычно доказательством этого является штамп ИФНС на втором экземпляре уведомления. Но для большей уверенности можно запросить у налоговиков информационное письмо по форме 26.2-7. Этот документ подтверждает, что налогоплательщик действительно подавал уведомление о переходе и сдаёт декларации по УСН.

Читайте также: