Информационные технологии в налоговой сфере

Обновлено: 14.05.2024

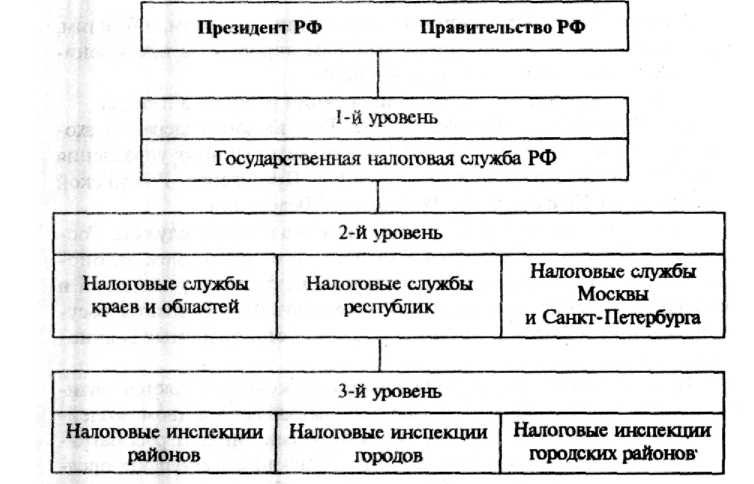

• Структура системы управления органами Госналогслужбы

• центральный республиканский (Российской Федерации) орган государственного управления - Государственную налоговую службу РФ;

• государственные налоговые инспекции по республикам в составе Российской Федерации;

• государственные налоговые инспекции по краям, областям, автономным образованиям, районам, городам (за исключением городов районного подчинения);

• государственные налоговые инспекции районов в городах.

Государственная налоговая служба Российской Федерации входит в систему центральных органов государственного управления Российской Федерации и подчиняется Президенту Российской Федерации и Правительству Российской Федерации.

Основной задачей Государственной налоговой службы Российской Федерации является контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством.

Целью системы управления налогообложением является оптимальное и эффективное развитие экономики посредством воздействия субъекта управления на объекты управления. В рассматриваемой системе в качестве объектов управления выступают предприятия и организации различных форм собственности и население. Субъектом управления является государство в лице налоговой службы. Воздействие осуществляется через систему установленных законодательством налогов.

Эффективное функционирование налоговой системы возможно только при использовании передовых информационных технологий, базирующихся на современной компьютерной технике. С этой целью в органах налоговой службы создается автоматизированная информационная система, которая предназначена для автоматизации функций всех уровней налоговой службы по обеспечению сбора налогов и других обязательных платежей в бюджет и внебюджетные фонды, проведению «комплексного оперативного анализа материалов по налогообложению, обеспечению органов управления и соответствующих уровней налоговых служб достоверной информацией.

Для создания автоматизированной информационной системы налоговой службы необходимо знать, какие функции свойствены каждому уровню и как осуществляется взаимодействие между этими уровнями. Система имеет иерархическую структуру, представленную на рис. 8.1.

Рис. 8.1. Структура системы органов Государственной налоговой службы РФ

Структура и состав системы управления налогообложением России соответствуют ее административно-территориальному делению. Налоговая служба построена таким образом, чтобы обеспечить единство целей, при котором отдельные системы управления одного уровня функционируют по единой схеме, решают одинаковый набор задач по заранее разработанной методологии и техно -логии обработки данных.

Первые уровни Государственной налоговой службы состоят из подразделений, осуществляющих методологическое руководство и контроль за налогообложением по видам налогов. Непосредственное взаимодействие с объектами управления, т.е. налогоплательщиками (как юридическими лицами - предприятиями и организациями, так и физическими лицами - населением) осуществляет 3-й уровень. Как показано на рис. 8.1, низовым уровнем являются налоговые инспекции районов, городов без районного деления и городских районов. Они осуществляют следующие функции:

• контроль за соблюдением законодательства о налогах и других платежах в бюджет;

• учет плательщиков налогов и платежей в бюджет;

• обеспечение правильности исчисления налогов и платежей и контроль за своевременностью их поступления в бюджет;

• проверка достоверности и контроль за своевременностью представления плательщиками бухгалтерской отчетности и расчетов, связанных с исчислением и уплатой налогов и платежей в бюджет;

• взаимодействие с органами исполнительной власти, правоохранительными, финансовыми и кредитными органами в части контроля за правильностью реализации и исполнения законодательства;

• наложение финансовых санкций, предусмотренных законодательством за его нарушение, и обеспечение правильности их применения;

• составление, анализ и представление в районные и городские финансовые органы сведений о фактически поступивших суммах налогов и платежей в бюджет;

• составление, анализ и представление вышестоящим государственным налоговым органам установленной отчетности;

• ведение в установленном порядке делопроизводства и другие функции.

► Повышение эффективности функционирования системы налогообложения за счет оперативности и повышения качества принимаемых решений.

► Совершенствование оперативности работы и повышение производительности труда налоговых инспекторов.

► Обеспечение налоговых инспекций всех уровней полной и своевременной информацией о налоговом законодательстве.

► Повышение достоверности данных по учету налогоплательщиков и эффективности контроля за соблюдением налогового законодательства.

► Улучшение качества и оперативности бухгалтерского учета.

► Получение данных о поступлении налогов и других платежей в бюджет.

► Анализ динамики поступления сумм налогов и возможность прогноза этой динамики.

► Информирование администрации различных уровней о поступлении налогов и соблюдении налогового законодательства.

► Сокращение объема бумажного документооборота.

На современном этапе развития экономики страны успех деятельности налоговой системы России во многом зависит от эффективности функционирования АИС. Автоматизированные информационные системы реализуют соответствующие информационные технологии. Автоматизированная информационная технология (АНТ) в налоговой системе - это совокупность методов, информационных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, обработку, хранение, распространение и отображение информации с целью снижения трудоемкости процессов использования информационного ресурса, а такжепо-вышения их надежности и оперативности. Информационными ресурсами являются формализованные идеи и знания, различные данные, методы и средства их накопления, хранения и обмена между источниками и потребителями информации.

Одной из приоритетных задач налоговой службы является информатизация налоговых органов, предполагаются использование информационных технологий, создание информационных систем, эффективно поддерживающих функционирование структуры налоговых органов.

Структура АИС налоговой службы, как и структура самих налоговых органов, является многоуровневой. Существующая в стране система налоговой службы состоит из большого числа элементов. Вся система и каждый ее элемент обладают обширными внутренними и внешними связями. Для нормального функционирования системы осуществляется управление как отдельными элементами (налоговыми инспекциями), так и системой в целом. В налоговой системе процесс управления является процессом информационным. Как любая экономическая система, АИС налоговой службы имеет стандартный состав и состоит из функциональной и обеспечивающей частей.

11 Автоматизированные информационные технологии в экономике Обеспечивающая часть включает информационное, техническое, программное и другие виды обеспечения, характерные для любой автоматизированной информационной системы организационного типа.

Информационное обеспечение включает весь набор показателей, документов, классификаторов, кодов, методов их применения в системе налоговых органов, а также информационные массивы данных на машинных носителях, используемые в процессе автоматизации решения функциональных задач.

Техническое обеспечение представляет собой совокупность технических средств обработки информации, основу которых составляют различные ЭВМ, а также средств, позволяющих передавать информацию между различными автоматизированными рабочими местами как внутри налоговых органов, так и при их взаимодействии с другими экономическими объектами и системами.

Программное обеспечение представляет собой комплекс разно -образных программных средств общего и прикладного характера, необходимый для выполнения различных задач, решаемых налоговыми органами.

Автоматизированная информационная система налоговой службы относится к классу больших систем. К ней, как и к любой подобной системе такого класса, предъявляется ряд требований: достижение целей создания системы; совместимость всех элементов данной системы как в ее рамках, так и с другими системами, системность, декомпозиция и др. Эти требования предполагают возможность модернизации элементов системы, адаптацию их к меняющимся условиям; надежность в эксплуатации и достоверность информации, однократность ввода исходной информации и многофункциональное, многоплановое использование выходной информации; актуальность информации, хранящейся в базе данных. АИС при минимальных затратах ручного труда должна обеспечить сбор, обработку и анализ информации о состоянии объекта управления, выработку управляющих воздействий, обмен информацией как внутри системы, так и между другими системами одинакового и разных уровней. АИС должна быть оснащена таким комплексом технических средств, который обеспечивал бы реализацию управляющих алгоритмов, связь между системами, простоту ввода исходной информации, разнообразие вывода результатов обработки, простоту и технологичность технического обслуживания, совместимость всех технических модулей как в программном, так и в информационном аспекте. Существенным требованием является разработка и функционирование системы на базе имеющихся операционных систем различных типов, пакетов прикладных программ, ориентированных на обработку данных и решение функциональных задач, систем управления базами данных, обеспечивающих накопление, ведение и выдачу в обработку информации, необходимой для решения задачи пользователем или удовлетворения его информационного запроса, пакетов программ, обеспечивающих обмен информацией между системами и тд. В информационном аспекте система должна предоставлять достаточную и полную информацию для реализации ее основных функций, иметь рациональные системы кодирования, использовать общие классификаторы информации, иметь хорошо организованные информационные файлы и базы данных, управляемые СУБД, формировать выходную информацию в форме, удобной для восприятия пользователями, и тд.

В соответствии с методикой внедрения подготавливаются исходные данные для внедрения. Контрольный пример отражает реальные информационные совокупности и содержит всевозможные варианты и сочетания информационных условий каждой функциональной задачи для выявления наибольшего числа отказов. Особое внимание должно быть уделено узким местам в технологическом процессе обработки информации. По результатам внедрения составляется акт, в котором содержатся оценка полученного результата и перечень замечаний, подлежащих устранению. После устранения недостатков составляется протокол о приемке проекта и процесс проектирования заканчивается.

В процессе эксплуатации системы необходимо осуществлять сопровождение проекта. Это связано с тем, что проект по существу является прототипом проектируемой системы, разрабатывается специалистами по информатизации и в дальнейшем может быть модернизирован в зависимости от изменяющихся условий функционирования системы налоговой службы.

Представление налоговой отчетности, оформление документов и справок без необходимости посещения налоговых инспекций, уплата налоговых платежей и решение многих вопросов налогообложения в приложении смартфона – все это сегодня является реальностью для налогоплательщиков.

О применении IT-технологий в работе налоговой инспекции и других вопросах налогового администрирования в канун профессионального праздника рассказал начальник Межрайонной инспекции ФНС России №5 по Липецкой области Геннадий Волчановский.

– Геннадий Геннадиевич, сейчас налоговой службой проводится ежегодная кампания по сбору имущественных налогов физических лиц за 2019 год, которые являются значимой частью территориального и местных бюджетов. Поэтому, прежде чем поговорить о развитии цифровых сервисов для простого и быстрого общения налогоплательщиков с налоговыми инспекциями, расскажите о ходе проведения кампании и ее результатах.

– В настоящее время завершена работа по исчислению и рассылке сводных налоговых уведомлений по имущественным налогам физических лиц. По итогам исчисленных имущественных налогов инспекция планирует мобилизовать в местный бюджет и бюджет Липецкой области около 256 миллионов рублей.

– С какими вопросами налогоплательщиков сотрудники инспекции наиболее часто встречаются в ходе кампании?

– Пожалуй, можно выделить три вопроса: не получено налоговое уведомление, в уведомлении отображаются два одинаковых объекта, а также вопросы, связанные со льготами, – не учтены при начислении. На все вопросы мы отвечаем. Налоговые уведомления, как правило, отсутствуют у тех налогоплательщиков, чьи начисления составляют менее 100 рублей – в их адрес уведомления не направляются. Также не направляются уведомления налогоплательщикам в том случае, если в связи с имеющимися льготами суммы налога к уплате в бюджет отсутствуют, а также по иным основаниям.

Однако все вопросы налогоплательщики могут решить без личного посещения инспекции, что особенно актуально сейчас.Если в налоговом уведомлении имеется некорректная информация об объекте имущества или его владельце, то для её проверки и актуализации необходимо обратиться в налоговый орган. Также нужно поступить и по поводу льготы. Это нужно для того, чтобы проверить достоверность и актуальность поданных документов.

– Да, в этом году вопросы электронного взаимодействия с налогоплательщиками особенно важны. Что предлагает налоговая служба налогоплательщикам сегодня?

– Налоговая служба давно занята развитием электронных сервисов и постоянно ведет работу по созданию максимально удобного процесса общения населения и бизнеса с государством. В этом вопросе конечная задача – перевод на полное взаимодействие ФНС и налогоплательщиков в электронной форме.

Например, как получить налоговый вычет или что делать, если налог исчислен неправильно или исчислен по неверным данным, или как заявить о дополнительном доходе при продаже имущества, а также вопросы постановки и снятия с учета, вопросы, связанные с зарубежными счетами, и многие другие

Налогоплательщик получает не только описание своих действий, но и пошаговые онлайн-сервисы с заполнением всех нужных форм заявлений и документов. Далее этот тренд будет только наращиваться в рамках других сервисов.

– Технологии развиваются динамично. Это требует от специалистов новых навыков и умений. Какие изменения происходят в вашей профессии?

– В налоговой системе за последние несколько лет было внедрено множество информационных ресурсов. К примеру, налогоплательщики используют телекоммуникационные каналы связи для отправки отчетности в инспекцию. Обмен информацией между налоговыми органами и другими государственными ведомствами, а также органами власти осуществляется посредством межведомственного электронного взаимодействия.

– В вопросах повышения эффективности налогового администрирования какие задачи выделяете как приоритетные?

— Мы стараемся облегчать налогоплательщику его основную задачу – правильно и своевременно уплачивать налоги. В настоящее время перед нами стоит задача не только в качественном исполнении фискальной функции, но и в установлении между налоговыми работниками и налогоплательщиками конструктивного диалога, направленного на добровольную уплату налоговых обязательств. Посредством доверительного диалога, расширения эффективных сервисов, помогающих правильно исчислять и своевременно платить налоговые обязательства, мы добиваемся устойчивого, прогнозируемого пополнения доходов бюджета, а значит, и дальнейшего повышения общего благополучия граждан.

– Безусловно, немалую роль в достижении этих задач играет коллектив. Представьте его, пожалуйста.

– Инспекция осуществляет свои функции на территории 3 муниципальных образований – Липецкого, Добровского и Чаплыгинского районов. В инспекции работает 77 человек, из которых 88% составляют женщины. Коллектив наш относительно молодой – средний возраст работников – 37 лет, почти 30% коллектива – работники до 30 лет. Трудятся в нем и те, кто стоял у истоков службы, – Г.С. Куликова, Е.Э. Скуратова, Е.И. Толмачева. Из сотрудников, работающих сейчас, значительный вклад в работу инспекции внесли: О.Л. Урусова, Я.С. Матовникова, И.Н. Рязанцева, Е.А. Малыгина, М.Е. Линькова, Е.В. Иванова и Л.С. Сестреживитовская.

– Какими качествами должен обладать специалист налоговой службы, чтобы состояться в профессии?

– На мой взгляд, чтобы состояться в профессии налогового инспектора, претендент должен быть инициативным, исполнительным, готовым постоянно повышать свой профессиональный уровень. В то же время он должен уметь общаться с людьми, поскольку в нашей работе мы ежедневно общаемся и с генеральными директорами, и главными бухгалтерами организаций, и с другими должностными лицами. У нас существует внутренний регламент общения с налогоплательщиками, который обязывает государственного служащего всегда быть вежливым и корректным.

– Что посоветуете людям, которые стремятся работать в налоговых органах?

– Мой совет молодым специалистам – не бойтесь идти работать в налоговую инспекцию. Это непростая профессия, с серьезной нагрузкой. Но эта работа дает большие возможности для развития профессиональных навыков. Полученный опыт, например, в отделе выездных налоговых проверок, в дальнейшем позволит вам построить карьеру в любой сфере деятельности, поскольку вы будете обладать обширными практическими знаниями.

– Накануне профессионального праздника что пожелаете коллегам?

Несмотря на постоянную модернизацию системы взаимодействия государственных органов с гражданами Российской Федерации, попытки цифровизации экономики и внедрение электронных сервисов, в нашей стране сохраняется проблема рационального и прозрачного налогового контроля, а также оптимизации процессов, связанных с налогообложением.

Ключевые слова: цифровизация, налоговый контроль, налоговая система, государственные органы, базы данных, компьютерная грамотность, проблемы.

Despite the constant modernization of the system of interaction between state institutions and citizens of the Russian Federation, attempts to digitize the economy and the introduction of electronic services, in our country, the problem of rational and transparent tax control, as well as optimization of tax-related processes, remains.

Keywords: digitalization, tax control, tax system, government agencies, databases, computer literacy, problems.

В условиях постоянного обновления и внедрения информационных технологий в финансовую сферу, нельзя не отметить необходимость упрощения процедуры налогового контроля в России, преимущественно, путем цифровизации. Данная тема является достаточно актуальной, так как физические и юридические лица должны передавать в налоговые органы множество документов для осуществления регистрации налогоплательщиков, уплаты налогов и прочих операций. Данные процедуры являются довольно энерго- и ресурсозатратными как для физических лиц и организаций, так и для уполномоченных государственных органов в сфере налогообложения. Для обращающихся в налоговые органы появляется необходимость ожидания в длинных очередях, снятия множества копий документов и их заверение у нотариуса.

Помимо сложностей у физических и юридических лиц, процедура обработки поступивших данных вызывает довольно много проблем у налоговых органов, требуется большой штат сотрудников в налоговых департаментах. Возрастает ответственность работников за утерю бумаг, принятие на рассмотрение недостоверных документов, а также, что является самой острой проблемой на сегодняшний день для Российской Федерации — повышается риск уклонения от налогов путем предоставления документов с искаженными данными о доходах и расходах юридических и физических лиц, либо же длительные задержки в предоставлении документов.

Помимо единой, практичной в использовании, базы данных о налогоплательщиках, авторы предлагают на государственном уровне популяризировать и мотивировать организации и физических лиц использовать активно работающие сайт и приложение Федеральной налоговой службы РФ. Для достоверности данных также можно предоставить возможность отправления уже имеющихся документов физических лиц и организаций с электронной подписью на электронную почту подразделений ФНС, чтобы уменьшить нагрузку на сервер сайта ФНС в последние дни уплаты налогов.

Некоторые страны, такие как Япония, Сингапур и Эстония на основе блокчейн технологий зарегистрировали всех своих граждан в единой государственной базе данных, где у каждого гражданина имеется личный код. К этой базе данных в различной степени подключены все министерства и департаменты страны, в том числе и налоговые органы. Соответственно, для контроля за уплатой налогов у конкретного человека или организации, сотруднику налогового департамента достаточно сделать несколько щелчков мышкой.

Также, на основе этой базы данных, государственным банком и государственными финансовыми учреждениями выборочно проверяются и контролируются финансовые отчетности и налоговые выплаты юридических лиц.

Данный вариант цифровизации смог бы упростить всю процедуру налогового контроля в Российской Федерации, а также сэкономить природные ресурсы страны, так как на ведение налогового учета в компаниях и налоговых органах тратится огромное количество бумаги. В России, однако, существует множество преград для реализации предложенного проекта:

1) Высокая численность населения.

Страны, успешно применившие данные технологии, значительно меньше РФ по численности населения и территории, соответственно на заполнение базы данных у них ушло гораздо меньше времени и ресурсов. Выходом из этой ситуации могло бы быть создание базы данных по различным административным формированиям (город, область и т. д.), и дальнейшее их интегрирование, позволяющее при переезде гражданина внутри страны просто передавать информацию в другой административный округ.

2) Бумажные носители и оцифровка документов.

Множество необходимых для реализации данного проекта документов, могут находиться в единственном экземпляре в одном государственном органе, некоторые из них, хранящиеся только в бумажном виде в архивах могут потерять читабельный вид, а часть документов может быть безвозвратно утеряна. Такие случаи не единичны на практике, и могут сильно осложнить переход к электронному варианту ведения документации.

Еще одним осложнением становится оцифровка информации. После указа Президента РФ от 9 мая 2017г. № 203 о необходимости цифровизировать экономику, многие компании и департаменты начали активную деятельность не по цифровизации, а по оцифровыванию информации. Главное различие состоит в том, что оцифрованная информация — это, как правило, документ в формате pdf, в котором компьютер сохраняет отсканированные документы, с ними нельзя работать (копировать, исправлять, дополнять), также он неудобен для чтения. Что касается цифрового документа, то он полностью пригоден для использования и модернизации, можно создавать шаблоны и изменять в них определенные строки, в специальные формы можно вносить данные финансовой отчетности, и программа сама будет заполнять документ для дальнейшей его подачи в налоговые органы. Таким образом, при оцифровке, создаются неупорядоченные архивы отсканированных документов, только не на бумажном носителе, а в папках на компьютере.

3) Нехватка IT-специалистов.

К сожалению, многие выпускники технических специальностей российских вузов уезжают из страны в поисках высокого заработка за границу, так как там эта специальность в настоящее время развита и ценится значительно выше, чем на родине. Соответственно, талантливых специалистов, которые могли бы воплотить предложенный авторами проект в жизнь в предстоящих масштабах деятельности, крайне мало. К тому же, специалистам такого уровня необходимо выплачивать высокие зарплаты, что в условиях нестабильной внешней политики довольно проблематично. Одним из возможных вариантов решений данной проблемы может стать европейский опыт стимулирования абитуриентов выбирать востребованную в государстве специальность. Так, во многих странах Европы выплачивают дополнительные стипендии студентам, которые учатся на врачей, ИТ-специалистов и специалистов других востребованных областей. Также, необходимо увеличивать спрос и заработную плату для выпускников ИТ-специальностей не в центральных регионах России, так как за исключением Москвы, Санкт-Петербурга и нескольких других крупных городов уровень зарплат и спрос в ИТ сфере невысок. В качестве доказательства авторы изучили рынок вакансий в данной области, с результатами можно ознакомиться ниже.

Распределение среднего уровня з/п IT-специалистов

Представление налоговой отчетности, оформление документов и справок без необходимости посещения налоговых инспекций, уплата налоговых платежей и решение многих вопросов налогообложения в приложении смартфона – все это сегодня является реальностью для налогоплательщиков.

О применении IT-технологий в работе налоговой инспекции и других вопросах налогового администрирования в канун профессионального праздника рассказал начальник Межрайонной инспекции ФНС России №5 по Липецкой области Геннадий Волчановский.

– Геннадий Геннадиевич, сейчас налоговой службой проводится ежегодная кампания по сбору имущественных налогов физических лиц за 2019 год, которые являются значимой частью территориального и местных бюджетов. Поэтому, прежде чем поговорить о развитии цифровых сервисов для простого и быстрого общения налогоплательщиков с налоговыми инспекциями, расскажите о ходе проведения кампании и ее результатах.

– В настоящее время завершена работа по исчислению и рассылке сводных налоговых уведомлений по имущественным налогам физических лиц. По итогам исчисленных имущественных налогов инспекция планирует мобилизовать в местный бюджет и бюджет Липецкой области около 256 миллионов рублей.

– С какими вопросами налогоплательщиков сотрудники инспекции наиболее часто встречаются в ходе кампании?

– Пожалуй, можно выделить три вопроса: не получено налоговое уведомление, в уведомлении отображаются два одинаковых объекта, а также вопросы, связанные со льготами, – не учтены при начислении. На все вопросы мы отвечаем. Налоговые уведомления, как правило, отсутствуют у тех налогоплательщиков, чьи начисления составляют менее 100 рублей – в их адрес уведомления не направляются. Также не направляются уведомления налогоплательщикам в том случае, если в связи с имеющимися льготами суммы налога к уплате в бюджет отсутствуют, а также по иным основаниям.

Однако все вопросы налогоплательщики могут решить без личного посещения инспекции, что особенно актуально сейчас.Если в налоговом уведомлении имеется некорректная информация об объекте имущества или его владельце, то для её проверки и актуализации необходимо обратиться в налоговый орган. Также нужно поступить и по поводу льготы. Это нужно для того, чтобы проверить достоверность и актуальность поданных документов.

– Да, в этом году вопросы электронного взаимодействия с налогоплательщиками особенно важны. Что предлагает налоговая служба налогоплательщикам сегодня?

– Налоговая служба давно занята развитием электронных сервисов и постоянно ведет работу по созданию максимально удобного процесса общения населения и бизнеса с государством. В этом вопросе конечная задача – перевод на полное взаимодействие ФНС и налогоплательщиков в электронной форме.

Например, как получить налоговый вычет или что делать, если налог исчислен неправильно или исчислен по неверным данным, или как заявить о дополнительном доходе при продаже имущества, а также вопросы постановки и снятия с учета, вопросы, связанные с зарубежными счетами, и многие другие

Налогоплательщик получает не только описание своих действий, но и пошаговые онлайн-сервисы с заполнением всех нужных форм заявлений и документов. Далее этот тренд будет только наращиваться в рамках других сервисов.

– Технологии развиваются динамично. Это требует от специалистов новых навыков и умений. Какие изменения происходят в вашей профессии?

– В налоговой системе за последние несколько лет было внедрено множество информационных ресурсов. К примеру, налогоплательщики используют телекоммуникационные каналы связи для отправки отчетности в инспекцию. Обмен информацией между налоговыми органами и другими государственными ведомствами, а также органами власти осуществляется посредством межведомственного электронного взаимодействия.

– В вопросах повышения эффективности налогового администрирования какие задачи выделяете как приоритетные?

— Мы стараемся облегчать налогоплательщику его основную задачу – правильно и своевременно уплачивать налоги. В настоящее время перед нами стоит задача не только в качественном исполнении фискальной функции, но и в установлении между налоговыми работниками и налогоплательщиками конструктивного диалога, направленного на добровольную уплату налоговых обязательств. Посредством доверительного диалога, расширения эффективных сервисов, помогающих правильно исчислять и своевременно платить налоговые обязательства, мы добиваемся устойчивого, прогнозируемого пополнения доходов бюджета, а значит, и дальнейшего повышения общего благополучия граждан.

– Безусловно, немалую роль в достижении этих задач играет коллектив. Представьте его, пожалуйста.

– Инспекция осуществляет свои функции на территории 3 муниципальных образований – Липецкого, Добровского и Чаплыгинского районов. В инспекции работает 77 человек, из которых 88% составляют женщины. Коллектив наш относительно молодой – средний возраст работников – 37 лет, почти 30% коллектива – работники до 30 лет. Трудятся в нем и те, кто стоял у истоков службы, – Г.С. Куликова, Е.Э. Скуратова, Е.И. Толмачева. Из сотрудников, работающих сейчас, значительный вклад в работу инспекции внесли: О.Л. Урусова, Я.С. Матовникова, И.Н. Рязанцева, Е.А. Малыгина, М.Е. Линькова, Е.В. Иванова и Л.С. Сестреживитовская.

– Какими качествами должен обладать специалист налоговой службы, чтобы состояться в профессии?

– На мой взгляд, чтобы состояться в профессии налогового инспектора, претендент должен быть инициативным, исполнительным, готовым постоянно повышать свой профессиональный уровень. В то же время он должен уметь общаться с людьми, поскольку в нашей работе мы ежедневно общаемся и с генеральными директорами, и главными бухгалтерами организаций, и с другими должностными лицами. У нас существует внутренний регламент общения с налогоплательщиками, который обязывает государственного служащего всегда быть вежливым и корректным.

– Что посоветуете людям, которые стремятся работать в налоговых органах?

– Мой совет молодым специалистам – не бойтесь идти работать в налоговую инспекцию. Это непростая профессия, с серьезной нагрузкой. Но эта работа дает большие возможности для развития профессиональных навыков. Полученный опыт, например, в отделе выездных налоговых проверок, в дальнейшем позволит вам построить карьеру в любой сфере деятельности, поскольку вы будете обладать обширными практическими знаниями.

– Накануне профессионального праздника что пожелаете коллегам?

Читайте также: