Годовая премия бухгалтерский и налоговый учет

Обновлено: 02.07.2024

Порядок выплаты годовой премии компания может прописать:

- в трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

- в коллективном договоре (ч. 2 ст. 135 ТК РФ);

- в Положении об оплате труда или о премировании (или в другом локальном нормативном акте) (ч. 2 ст. 135, ч. 1 ст. 8 ТК РФ);

- в приказе на выплату премии (ч. 1 ст. 8 ТК РФ).

В документе о начислении и выплате премий указывается источник выплаты.

Основанием для начисления премии является приказ руководителя. Приказ подписывает руководитель и сотрудников знакомят с приказом под роспись.

Отпускные с Премий

Пересчитывать отпускные нужно в том случае, если во время нахождения сотрудника в отпуске ему была начислена премия по итогам работы за предыдущий год, а расчетный период и период, за который начислена премия, отработаны полностью.

Это связано с тем, что при расчете отпускных годовые премии за прошедший год нужно учитывать независимо от даты их начисления.

Чтобы не делать перерасчет отпускных, вознаграждения по итогам за год лучше начислить как можно раньше. Например 31 декабря текущего года. В этом случае не нужно будет делать никаких пересчетов.

Бухгалтерский Учет Премий

Отражение годовых премий в бухучете зависит от выплат:

- за счет расходов по обычным видам деятельности;

- за счет прочих расходов.

Проводки:

ДЕБЕТ 20 (23, 25, 26, 28, 29, 44, 08) КРЕДИТ 70 – начислена премия за счет расходов по обычным видам деятельности;

Страховые Взносы с Премий

Независимо от того, какую систему налогообложения применяет организация, на сумму премий начисляются взносы на обязательное пенсионное (социальное, медицинское) страхование.

Производственные премии облагаются страховыми взносами.

Датой выплаты премии считается дата ее начисления в бухучете. Когда начислять вэтом случае страховые взносы с премий?

Начислять страховые взносы следует в день начисления премии в бухгалтерском учете каждому конкретному работнику и независимо от даты ее выплаты и от даты издания приказа о премировании работников.

На сумму любых премий начисляются взносы на страхование от НС и ПЗ.

Письмо Минфина России от 20.06.2017 г. № 03-15-06/38515

НДФЛ с премий

На сумму премии по итогам работы за год начисляется и удерживается НДФЛ, так как эта выплата является доходом работника.

Сумма премии входит в налоговую базу по НДФЛ того месяца, в котором она выплачена.

Премии, начисленные за период работы более месяца (в том числе годовые) в целях НДФЛ, нельзя отнести к расходам на оплату труда (п. 2 ст. 223 НК РФ).

В нем говорится, что датой получения дохода в виде оплаты труда является последний день месяца, за который начислен доход, а указанные премии начисляются за период, превышающий один месяц.

В этом случае датой получения дохода является день выплаты (перечисления на счет сотрудника) премии и перечислить НДФЛ нужно в тот же день.

Премии с Подарков

Под налогообложение подпадают все доходы как в денежной, так и в натуральной форме, в том числе и подарки. Подарок может быть в виде денежной премии.

От НДФЛ освобождены суммы, не превышающие 4000 руб. при лимите на год. Если совокупная стоимость подарков сотруднику за год не составила 4000 руб., то НДФЛ удерживать не нужно.

Базой для расчета налога будет служить сумма, превысившая установленный лимит в 4 000 руб.

Налог на прибыль

Когда премию можно включить в расходы по налогу на прибыль?

1. Премия предусмотрена трудовым договором (абз. 1 ст. 255 и п. 21 ст. 270 НК РФ);

2. Премия должна быть выплачена за трудовые показатели (п. 2 ст. 255 НК РФ).

Годовая премия включается в расходы по налогу на прибыль, если соблюдается одно из двух условий:

- в трудовом договоре прописаны сумма и условия начисления премии;

- трудовой договор содержит ссылку на документ, регулирующий порядок начисления и выплаты премии (это может быть "Положение о премировании").

Ссылку этот документ можно оформить так:

"Работникам выплачиваются премии, предусмотренные Положением о премировании, утвержденным приказом № ___ от ___________".

Если годовые премии не уменьшают налоговую прибыль, то в учете возникают постоянные разницы (п. 4 ПБУ 18/02), которые приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Какие премии нельзя отнести на расходы? - в Письме Минфина N 03-03-06/1/75456

Премия Уволенному Работнику

Допустим, что сотрудник уволился до начисления годовой премии, а премия начислена за трудовые показатели.

В этом случае выплата годовой премии предусмотрена в трудовом договоре с сотрудником.

В случае его увольнения выплата всех причитающихся ему сумм производится в день увольнения (ст. 140 ТК РФ).

Возможно, что сумма премии на этот момент еще неизвестна. Тогда премию, предусмотренную коллективным или трудовым договором и начисленную после увольнения работника, можно учесть в расходах.

Начисляется она пропорционально тому периоду, который отработал сотрудник.

При методе начисления момент признания расходов в виде годовых премий зависит от того, к прямым или косвенным расходам они относятся.

Прямые расходы учитываются по мере реализации продукции (работ, услуг), в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ).

Косвенные расходы признаются в момент начисления.

Пример

31 марта 2022 года на основании приказа всем сотруднице компании была начислена премия по итогам работы за 2021 год.

Сумма премии – 100 % от оклада.

Оклад сотрудницы – 15 000 руб. Сумма премии по итогам работы за год - 15 000 руб.

Премия выплачена 3 апреля.

Компания рассчитывает взносы на страхование от НС и ПЗ по тарифу 0,2 процента.

Проводки в Марте 2022 года:

ДЕБЕТ 26 КРЕДИТ 70 – 15 000 руб. – начислена сотруднице премия по итогам работы за год;

– 435 руб. (15 000 руб. × 2,9%) – начислены взносы на социальное страхование в ФСС;

В апреле 2022 года отражается выплата премии и удержание НДФЛ:

ДЕБЕТ 70 КРЕДИТ 50 – 13 050 руб. (15 000 – 1950) – выплачена премия.

В марте 2022 года в расходы по налогу на прибыль включается и премия, и страховые взносы с нее.

В налоговом учете эти суммы отражаются в периоде их начисления, то есть в I квартале.

Премии при УСН

Компании на УСН "Доходы" налоговую базу на сумму годовых премий не уменьшают (п. 1 ст. 346.14 НК РФ).

А компании на УСН "Доходы - Расходы" премии, предусмотренные трудовым договором, включают в состав расходов, если премии выплачены за трудовые показатели.

Суммы премий по итогам работы за год включаются в расходы в момент их выплаты (п. 2 ст. 346.17 НК РФ).

Ежеквартальные и ежемесячные премии

Такие премии можно выплачивать из любых источников. Обычно их платят за счет расходов по обычным видам деятельности.

Ежемесячные и ежеквартальные премии могут быть:

- производственными (например, ежемесячные премии, являющиеся частью зарплаты);

- непроизводственными (например, ежемесячные премии сотрудникам, имеющим детей).

Если Сотрудник на Испытательном Сроке

На сотрудников, находящихся на испытательном сроке, распространяются все положения коллективного или трудового договора (ч. 3 ст. 70 ТК РФ).

Выплату премии можно оформить приказом в произвольной форме или взять за основу типовую форму № Т-11 (для одного сотрудника) или № Т-11а (для группы сотрудников).

Можно разработать свою форму документа.

Непроизводственные Премии

Непроизводственные премии в бухучете относятся к прочим расходам (п. 11 ПБУ 10/99) и отражаются проводкой:

Премии, не связанные с выполнением трудовых обязанностей (например, сотрудникам, имеющим детей), не уменьшают налоговую базу по налогу на прибыль, так как эти выплаты не соответствуют экономическому обоснованию затрат (п. 1 ст. 252 НК РФ).

Работодатели используют различные варианты стимулирования своих сотрудников. Но, безусловно, самым эффективным является материальное поощрение в виде различных премий. Согласно п. 2 ст. 255 НК РФ к расходам на оплату труда в целях применения гл. 25 НК РФ относятся, в частности, начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели.

При этом при определении базы по налогу на прибыль не учитываются расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов), а также в виде премий, выплачиваемых работникам за счет средств специального назначения или целевых поступлений (п. 21, 22 ст. 270 НК РФ).

Так какие же виды премий и в каком периоде можно учесть для целей исчисления налога на прибыль, а какие – нельзя? Давайте разбираться.

Нормы действующего законодательства и позиция финансистов.

Премии можно учесть для целей исчисления налога на прибыль при выполнении установленных условий

Перечень расходов на оплату труда определен в ст. 255 НК РФ: в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты), на основании ст. 135 ТК РФ, являются элементами системы оплаты труда в организации. К таким расходам могут быть отнесены, в частности, начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели, а также другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором (п. 2 и 25 ст. 255 НК РФ).

Вместе с тем согласно положениям п. 21 и 22 ст. 270 НК РФ доходы, формирующие налоговую базу, не могут уменьшаться на затраты в виде расходов на любые виды вознаграждений, выплачиваемых сотрудникам сверх премий, указанных в трудовом договоре, а также за счет средств специального назначения или целевых поступлений.

Таким образом, налоговые расходы на премии могут быть учтены в целях налогообложения прибыли организаций при выполнении следующих условий:

- порядок, размер и условия выплаты налоговых расходов на премии предусмотрены локальными нормативными актами организации, содержащими нормы трудового права;

- налоговые расходы на премии не поименованы в ст. 270 НК РФ.

При этом следует иметь в виду, что указанные налоговые расходы на премии должны соответствовать общеустановленным требованиям ст. 252 НК РФ, а именно такие расходы должны быть признаны экономически оправданными и документально подтвержденными затратами, произведенными для осуществления деятельности, направленной на получение дохода (письма Минфина России от 03.07.2019 № 03‑03‑07/48770, от 08.07.2019 № 03‑03‑06/1/49986).

Аналогичного подхода к данному вопросу финансисты придерживались и ранее (в частности, в письмах от 17.04.2017 № 03‑03‑06/2/22717, от 19.05.2017 № 03‑03‑06/1/30897).

Учет премий работникам для целей расчета налога на прибыль по мере их начисления.

Поскольку на практике возможны самые разные виды премий, встает вопрос о том, в каком периоде проводить учет премий работникам для целей исчисления налога на прибыль.

Ежемесячные премии. Например, организация выплачивает ежемесячные премии за производственные результаты расчетного месяца вместе с заработной платой за этот месяц. Размер премии определяется по итогам оценки показателей деятельности организации и работников за расчетный месяц и оформляется приказом о премировании. Но оценку показателей деятельности организации и работников невозможно определить ранее 5‑го числа месяца, следующего за расчетным месяцем. Соответственно, приказ о премировании издается не ранее 5‑го числа месяца, следующего за расчетным месяцем. При этом заработная плата выплачивается, например, не позднее 15‑го числа месяца, следующего за расчетным месяцем. В каком месяце нужно проводить учет премий работникам: в месяце, за который она начисляется, или в месяце ее начисления?

Порядок признания расходов при методе начисления установлен ст. 272 НК РФ, согласно п. 4 которой расходы на оплату труда признаются в качестве расходов ежемесячно исходя из суммы начисленных в соответствии со ст. 255 НК РФ расходов на оплату труда. Из чего представители Минфина делают следующий вывод: при определении налоговой базы по налогу на прибыль организаций расходы на оплату труда признаются по мере начисления (Письмо от 20.12.2019 № 03‑03‑06/1/99989).

Еще в Письме Минфина России от 10.12.2010 № 03‑03‑06/4/122 было разъяснено, что если начисление премии сотрудникам произведено в месяце, следующем за отчетным, то вознаграждения, при условии их соответствия критериям ст. 252 НК РФ, учитываются для целей расчета налога на прибыль в месяце начисления, то есть в следующем за месяцем, по итогам которого начислено вознаграждение.

Премия по итогам года. Вознаграждения работникам в виде премии за результаты работы за год учитываются в целях налогообложения прибыли организаций в периоде начисления данных премий при условии их соответствия положениям ст. 252 НК РФ, в случае если налогоплательщик не формировал резерв на выплату ежегодного вознаграждения по итогам работы за год (Письмо Минфина России от 06.02.2017 № 03‑03‑06/2/5954).

То есть вознаграждения по итогам работы за 2019 год, начисленные в январе 2020 года, учитываются в целях налогообложения прибыли в периоде начисления данных премий – в январе 2020 года.

Подобный подход связан с тем, что для выплаты премии сотрудникам – и ежемесячной, и годовой – нужен приказ руководителя. В каком периоде данный приказ будет издан, в таком данная премия и будет учтена для целей расчета налога на прибыль (при соответствии приведенным выше условиям ее учета для целей налогообложения).

Судебные споры по вопросам учета премий для целей исчисления налога на прибыль.

Выплаты работникам, имеющим право на пенсию, не являются премиями.

Все три судебные инстанции отказали налогоплательщику в признании решения налогового органа незаконным в деле, рассмотренном АС ВВО (Постановление от 11.02.2019 № Ф01-6136/2018 по делу № А29-13094/2016).

По результатам выездной налоговой проверки организации были доначислены налоги, штрафы и пени, в том числе налог на прибыль.

Один из спорных вопросов касался учет премий работникам в расходах для целей расчета налога на прибыль единовременного вознаграждения в размере 15 % среднемесячного заработка за каждый год работы в угольной промышленности работникам, получившим право на пенсионное обеспечение. Данные выплаты предусмотрены территориальным соглашением по организациям угольной промышленности города Воркута на 2011 – 2013 годы и квалифицированы обществом как расчеты с персоналом по оплате труда и отнесены в состав косвенных расходов по налогу на прибыль. По мнению налогоплательщика, это не что иное, как премия, которая носит стимулирующий характер.

По мнению налогового органа, единовременные пособия, выплачиваемые работникам организации, получившим право на пенсионное обеспечение, независимо от достижений ими каких‑либо производственных результатов, профессионального мастерства, и предусмотренные вышеуказанным соглашением, не связаны с выполнением работниками своих трудовых обязанностей в рамках трудовых отношений. Соответственно, названные выплаты не должны учитываться при исчислении налога на прибыль.

Из материалов проверки следует, что спорная премия начислялась и выплачивалась на основании личного заявления работника, получившего право на пенсионное обеспечение, при условии представления документа, подтверждающего момент наступления такого права (пенсионного удостоверения). Выплата вознаграждения производилась в соответствии с приказом общества.

Премии сотрудникам: налог на прибыль.

Обратите внимание

По мнению судов, на основании п. 2 ст. 255 НК РФ спорное единовременное пособие критериям оплаты труда не отвечает:

- его выплата связана с возникновением права на пенсию, а не с конкретным трудовым результатом. Стаж работы и среднемесячный заработок необходимы лишь для определения размера единовременного пособия;

- пособие не выплачивается работникам, не достигшим пенсионного возраста. При этом оплата труда (ее составляющие) распространяется на всех работников;

- данная выплата имеет (целевой) разовый, а не регулярный характер, так как единовременное пособие выплачивается только при возникновении права на пенсию.

На основании изложенного суды пришли к выводу о том, что спорные выплаты не связаны с трудовыми результатами, обусловлены возникновением у работника права на пенсионное обеспечение и не относятся к расходам на оплату труда, учитываемым в целях обложения налогом на прибыль, в связи с чем отказали налогоплательщику в признании решения инспекции в данной части недействительным.

Премии при увольнении учитываются для целей исчисления налога на прибыль.

В деле, рассмотренном АС МО (Постановление от 14.03.2019 № Ф05-1688/2019 по делу № А40-132412/2017), налогоплательщик прошел три судебные инстанции, чтобы доказать правомерность учета в расходах для целей исчисления налога на прибыль выплату выходных пособий и годового вознаграждения при увольнении работников. Дело было возвращено на новое рассмотрение в первую инстанцию, которая и вынесла окончательное решение в пользу организации.

По результатам выездной налоговой проверки были исключены из расходов по налогу на прибыль в том числе затраты на выплаты сотрудникам, уволенным по соглашению сторон. Спор между налоговым органом и налогоплательщиком заключался в том, как квалифицировать ряд выплат работникам (19 человек), уволенным по соглашению сторон, – как выплаты, предусмотренные системой оплаты труда, либо как выплаты, не связанные с оплатой труда. При этом одним работникам выплачивалось только выходное пособие, а другим – выходное пособие и денежная премия по результатам деятельности за год. Поскольку в рамках данного материала нас интересуют непосредственно вопросы выплаты премий, остановимся подробнее именно на них.

По мнению налогового органа, выплата выходного пособия на основании соглашения о расторжении трудового договора по соглашению сторон, в том числе премии, не связана с исполнением работниками обязанностей в рамках трудового договора, не предусмотрена коллективным договором, следовательно, не является расходами работодателя на оплату труда.

Суд первой и апелляционной инстанции принял во внимание доводы налогового органа и согласился с ними. При этом кассационный суд указал, что для правильного разрешения спора судам следовало дать оценку экономической оправданности спорных выплат, установив их природу. Непосредственно по вопросу правомерности учета в расходах сумм выплаченных при увольнении денежных премий суд кассационной инстанции отметил следующее.

В Трудовом кодексе сказано, что работодатель имеет право устанавливать различные системы премирования, стимулирующие доплаты и надбавки. На основании ст. 135 ТК РФ, п. 2 ст. 255 НК РФ был сделан вывод: условия, сроки и размеры выплаты премии должны предусматриваться трудовыми договорами

и (или) коллективными договорами. Соответственно, если выплата премии предусмотрена трудовым и (или) коллективным договором, то такие расходы на основании ст. 255 НК РФ должны учитываться при определении базы по налогу на прибыль.

В данном случае работникам при увольнении были выплачены премии по результатам их работы пропорционально фактически отработанному в году увольнения времени. Обязательство по выплате спорных премий возникло у работодателей исходя из условий трудовых договоров. Условие о выплате вознаграждения предусмотрено дополнительными соглашениями к трудовым договорам поименованным в решении работникам. Эти соглашения, в свою очередь, являются неотъемлемой частью трудовых договоров. Размеры причитающихся к получению работником премий определены условиями трудовых договоров. В тех же трудовых договорах закреплено, что работнику полагается денежная премия в рамках системы оплаты труда, в связи с этим выплаченное годовое вознаграждение учитывается в составе расходов на оплату труда в целях налогообложения прибыли.

Премии сотрудникам: налог на прибыль.

Обратите внимание

Основанием для пересмотра дела послужили следующие доводы.

Премии выплачены в связи с увольнением не по собственному желанию, а по соглашению сторон о расторжении трудового договора. Вследствие этого работник вправе претендовать на получение бонуса (который предусмотрен трудовым договором и был бы выплачен работнику по результатам года) за фактически отработанное время, исходя из установленных показателей для расчета бонуса за год.

При новом рассмотрении непосредственно по вопросам правомерности учета в расходах сумм выплаченных при увольнении сотрудников премий суд поддержал приведенные выводы суда кассационной инстанции, указав: доводы налогового органа относительно того, что общество в нарушение п. 1 ст. 252 НК РФ документально не подтвердило обоснованность размера выплаченных денежных премий, взаимосвязь их размера с трудовыми результатами уволившихся работников, подлежат отклонению. В ТК РФ предусмотрено, что работодатель имеет право устанавливать различные системы премирования, стимулирующие доплаты и надбавки.

Согласно действующим нормам налогового законодательства налогоплательщик вправе учесть в расходах по налогу на прибыль в том числе начисления стимулирующего характера, а именно премии за производственные результаты, высокие достижения в труде и иные подобные показатели. Исключением из этого правила являются премии, которые выплачены не на основании трудового договора и за счет средств специального назначения или целевых поступлений.

Представители Минфина в своих разъяснениях полностью придерживаются норм, установленных п. 2 ст. 255 и п. 21, 22 270 НК РФ, отмечая, что указанные расходы должны быть признаны экономически оправданными и документально подтвержденными затратами, произведенными для осуществления деятельности, направленной на получение дохода.

При рассмотрении спорных вопросов об учете премий (различных видов и с разными названиями) в расходах по налогу на прибыль суды исходят из следующего:

Многие организации и предприятия назначают своим сотрудникам выплату определенного размера денежного вознаграждения по итогам года.

Премия — выплата стимулирующего характера (ч. 1 ст. 129 ТК РФ), которая начисляется за достигнутые результаты в работе.

Таким образом, премиальные выплаты работодателей сотрудникам по итогам года является формой стимулирования.

Порядок выплаты годовой премии

Порядок выплаты годовой премии (премии по итогам работы за год) организация может прописать в:

отдельном локальном документе (например, в Положении об оплате труда, Положении о премировании и т. п.);

приказе на выплату премии.

Основание для начисления годовой премии

Основанием для начисления премии является приказ руководителя о поощрении сотрудника (форма № Т-11) или группы сотрудников (форма № Т-11а).

Положение о премировании

Порядок начисления и выплаты премий в учреждении должен быть детально регламентирован, включая определение и оценку показателей премирования.

Система премирования должна быть понятной для персонала учреждения, каждый должен знать, за что и на каком основании получает премию. Все условия премирования, размеры премий, периодичность, источники финансирования необходимо отразить в Положении о премировании. Типовая форма этого документа законодательством не утверждена, учреждение разрабатывает его самостоятельно (с учетом уставной деятельности).

Итак, Положение о премировании, разработанное комиссией либо руководителем и предъявленное коллективу для ознакомления является нормативным актом предприятия.

Документ является локальным актом, что позволяет включать позиции, максимально отражающие специфику деятельности предприятия.

Начисление годовой премии

Трудовое законодательство определяет премиальные выплаты как стимулирующие, являющиеся частью заработной платы работника (ст. 129 ТК РФ).

Особенность назначения премии состоит в необходимости определения показателей, дающих право на поощрительную выплату.

При этом в Положении о премировании устанавливаются основные условия начисления премий.

Кто принимает решение о назначении годовой премии

Для исполнения условий премирования, проверки соответствия лиц требованиям и произведения расчета на предприятии назначается ответственное лицо или комиссия.

Практика показывает, что конечное принятие решения по назначению годовой премии входит в обязанности руководителя.

Виды премиальных вознаграждений

Размер премиального вознаграждения определяется в зависимости от порядка, определенного в Положении о премировании. На предприятии могут быть установлены различные варианты начислений:

выплата по среднему заработку пропорционально отработанному в течение года времени.

платеж с учетом коэффициента в зависимости от стажа работы на предприятии.

сумма, рассчитанная по коэффициенту трудового участия (КТУ) при премировании коллективов цехов, бригадных подрядов.

платеж без учета дополнительных условий в размере оклада или фиксированного процента от суммы при соответствии показателям назначения премии.

Приказ и ведомость на выплату премии

Основанием для выплаты премии сотрудникам служит приказ.

В кадровом документообороте используется форма приказа № Т-11 для премирования одного сотрудника или № Т-11а при поощрении группы лиц.

Документы из альбома унифицированных форм не являются обязательными к применению с 2013 года, но продолжают использоваться как наиболее оптимальные бланки для ведения первичного учета.

С данными приказа работник должен ознакомиться под роспись.

В учете используют ведомости:

Расчетно-платежной формы Т-49. Используется для размещения данных о начислении и выдаче сумм. Является наиболее оптимальной формой для выплаты премий наличными деньгами.

Расчетной формы Т-51. Используется при перечислении премии на зарплатную карту работника.

Платежной формы Т-53. Используется при выдаче премии наличностью в межрасчетный период, при выплате которой НДФЛ взимается в общей сумме начислений.

Все ведомости составляются в единственном экземпляре, подписываются должностными лицами и работников при получении наличности.

Документы, связанные с выдачей заработной платы или приравненных к ней платежей, необходимо хранить длительное время (75 лет) в связи с использованием данных для назначения пенсий.

Сроки выплаты премий

Сроки выплат заработной платы и ее частей (премии) установлены новой редакцией ст. 136 ТК РФ.

Вступившая в силу 03.09.2016 измененная статья определяет срок выплат вознаграждений работникам в течение 15 дней после начисления.

Работодатели имеют право установить любую дату для начисления премий:

Последний рабочий или календарный день года одновременно с начислением заработной платы.

Дату, назначенную после принятия внутренней отчетности учредителями.

День, установленный после сдачи годовой отчетности.

В пояснениях Минтруда к новой редакции ст. 136 ТК РФ, размещенные на официальном сайте Министерства, отмечено, что работодатели могут самостоятельно определять срок выплат с закреплением порядка в коллективном договоре, Положении о премировании или приказе.

Трудовое законодательство не будет нарушено, если в локальных актах закрепить положение об установке срока начисления премий приказом.

После начисления премии в установленную дату выплата производится в течение 15 дней.

На работодателя, нарушившего срок выплат работникам после начисления, налагается административный штраф.

Бухгалтерский учет годовых премий

Бухучет годовых премий зависит от того, когда их выплачивают согласно внутренним документам (например, Положению о премировании).

Если выплата премии происходит в следующих за отчетным периодах при достижении соответствующих показателей (условий) в отчетном году, организация в отчетном году признает оценочное обязательство.

Это следует из ПБУ 8/2010.

Сделайте одну из двух проводок:

– произведены отчисления в резерв на выплату вознаграждений по итогам работы за год;

– произведены отчисления в резерв на выплату вознаграждений по итогам работы за год за счет чистой прибыли.

В остальных случаях порядок отражения годовых премий в бухучете зависит от того, из каких источников их выплачивают:

за счет расходов по обычным видам деятельности (п. 5 ПБУ 10/99);

за счет чистой прибыли.

При начислении премии по итогам года надо сделать одну из двух проводок:

Дебет (20, 23, 25, 26, 28, 29, 44, 08) Кредит 70

– начислена премия за счет расходов по обычным видам деятельности;

Дебет 91-2 Кредит 70

– начислена премия за счет чистой прибыли.

Записи с использованием счета 91 следует делать независимо от того, направлена на выплату премии чистая прибыль прошлых лет или текущего года (в т. ч. прибыль по итогам квартала, полугодия, девяти месяцев).

Дело в том, что отражать подобные расходы с использованием счета 84 нельзя.

Это будут прочие расходы, которые также влияют на финансовый результат организации.

Соответственно, такие расходы нужно отразить по дебету счета 91-2.

Такой порядок следует из Инструкции к плану счетов (счет 70).

НДФЛ и страховые взносы

Годовая премия и страховые взносы

Независимо от системы налогообложения, которую применяет организация, на сумму премии по итогам работы за год начислите:

взносы на обязательное пенсионное (социальное, медицинское) страхование;

взносы на страхование от несчастных случаев и профзаболеваний.

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет.

Годовая премия и база по НДФЛ

Сумма годовой премии входит в налоговую базу по НДФЛ.

Сумма премии войдет в налоговую базу по НДФЛ того месяца, в котором она выплачена.

В целях расчета НДФЛ премии, начисленные за период работы более месяца (в т. ч. годовые), нельзя отнести к расходам на оплату труда.

Такой вывод можно сделать на основании пункта 2 статьи 223 Налогового кодекса РФ. В нем говорится, что датой получения дохода в виде оплаты труда является последний день месяца, за который начислен доход.

А указанные премии начисляются за период, превышающий один месяц.

Следовательно, в этом случае датой получения дохода является день выплаты (перечисления на счет сотрудника) премии (подп. 1 п. 1 ст. 223 НК РФ).

Проводку по удержанию налога надо сделать в момент выплаты премии.

Налог на прибыль: общий порядок

Если премия выплачивается за счет расходов по обычным видам деятельности организации, то включите ее в расходы по налогу на прибыль при соблюдении следующих условий:

премия предусмотрена трудовым договором;

премия выплачена за трудовые показатели.

Если годовая премия выплачивается за счет чистой прибыли, то налоговую базу по налогу на прибыль она не уменьшает.

Если Вам была полезна данная информация, можете поделиться ею в соцсетях, нажмите на любую кнопку снизу:

Одним из эффективных способов повысить заинтересованность сотрудников в результатах труда является материальное поощрение за труд. Именно деньги были и остаются неплохим стимулом, чтобы заставить человека поработать.

По трудовому законодательству выплаты поощрительного и стимулирующего характера могут производиться ежемесячно, ежеквартально или по итогам года. Такие выплаты обычно называются премии.

Более того, если год оказался для организации удачным в финансовом плане, то грех не поделиться деньгами с работниками, которые имели самое прямое отношение к получению этих результатов.

По каким правилам производится начисление премий? Об этом мы и поговорим в статье.

Содержание статьи:

1. Начисление и выплата премии. Виды премий

2. Документы для начисления премии

3. Приказ о начислении премии

4. Учет начисления премий

5. Расчет премии за месяц

6. Пример расчета годовой премии

7. Выплата премии из прибыли

8. Перечисление НДФЛ с премии

9. Какими взносами облагается премия

10. Премии при начислении отпускных

11. Премия в расчете больничного листа

Итак, идем по порядку.

1. Начисление и выплата премии. Виды премий

Премия согласно Трудовому кодексу РФ (статья 129 ТК РФ) — составная часть заработной платы (оплаты труда), относящаяся к стимулирующим выплатам.

Различают следующие виды премий в зависимости от:

- периодичности начисления и выплаты:

- разовые,

- периодические (ежемесячные, ежеквартальные, годовые),

- оснований начисления и выплаты:

- производственные (за трудовые достижения),

- непроизводственные или социальные (не связанные с трудовыми достижениями),

- источника выплаты:

- за счет расходов организации (как связанных с основной деятельностью, так и прочих),

- за счет чистой прибыли,

В Трудовом кодексе говорится о системе оплаты труда (статья 135 ТК РФ). Это система, в соответствии с которой ведется начисление заработной платы, включая надбавки и премии. Она должна устанавливаться внутренними нормативными документами организации.

2. Документы для начисления премии

Документы, которые могут служить основанием для начислений премий:

- трудовой договор,

- коллективный договор,

- соглашение, локальный нормативный акт (ЛНА),

- приказ,

- положение.

Премии считаются предусмотренными трудовом договором, если они прописаны в тексте договора, либо есть ссылка на документ, содержащий правила расчета премий.

Премии за производственные результаты должны быть обоснованы. При этом работодатель устанавливает показатели, за достижение которых будет проводиться начисление и выплата премии.

Для разных профессий значений их различно. Это может быть и количество изделий за месяц, и количество заключенных сделок, и размер взысканных долгов. Критерии могут быть установлены как в самом документе, так и в планах сотрудника на определенный период. В последнем случае премия будет назначаться, если отчет о проделанной работе подтверждает выполнения плана за период.

3. Приказ о начислении премии

Если в ЛНА четко прописан порядок начисления премии, то возможно ежемесячную премию приказом не оформлять.

Для оформления других премий, например, разовых, приказ о начислении премии обязателен. Его рекомендуется оформлять по унифицированной форме — форма № Т–11 или № Т-11а (для группы сотрудников) при условии, что учетной политикой организации не предусмотрена иная форма приказа.

Для обоснования начисления и выплаты премии за производственные результаты к приказу целесообразно прилагать расчеты премии исходя из установленных в компании показателей.

4. Учет начисления премий

Премии, связанные с исполнением трудовых обязанностей, в бухгалтерском учете отражаются на счетах затрат — 20 (23, 23, 26…).

Дебет 20 (23, 25, 26, …) — Кредит 70 — начислена премия за счет расходов по обычным видам деятельности.

Если же премия не носит явного производственного характера и относится к прочим расходам, бухгалтерская проводка будет такой:

Дебет 91.2 — Кредит 70 – начислена премия за счет прочих расходов.

5. Расчет премии за месяц

Существует 2 варианта расчета премии за месяц:

- в процентах от оклада,

- исходя из установленных показателей.

Расчет премии за месяц производится в установленные локальным нормативным актом (ЛНА) организации сроки. Но только в том случае, если согласно ЛНА премия — это обязательная часть заработной платы. Если такой записи в ЛНА нет, а есть положение о выплате ежемесячной премии при определенных условиях, например, при достижении конкретных финансовых результатов в целом по организации, то ежемесячная премия может и не начисляться. (Определение ВС РФ от 27.11.2017 № 69-КГ17-22).

Если месяц отработан не полностью, премии считаются пропорционально отработанным дням. Но в ЛНА может быть установлен и иной порядок расчета премии для таких случаев.

Пример 1. Расчет премии за месяц

В организации установлены ежемесячные премии за производственные результаты — 10 % от оклада. Оклад 25 000,00. Согласно Положению о премировании премии считаются пропорционально отработанному времени. Работник отработал 15 дней из 20.

25 000,00 * 10% / 20 * 15 = 1 875,00

6. Пример расчета годовой премии

Расчет годовой премии привязывается к подведению итогов работы организации за год. Расчет может осуществляться, например, после утверждения итогов работы на годовом собрании акционеров (участников) общества.

Положение о премировании может содержать условие определение размера премии в зависимости от стажа работы в организации. Также положением могут быть предусмотрены критерии снижения размера годовой премии, например, за нарушения трудовой дисциплины.

Если сотрудник отработал год не полностью, учитывается время его фактической работы в расчетном периоде.

Пример 2. Расчет годовой премии

Положением о премировании установлен фиксированной размер годовой премии — в размере оклада при условии выполнения плана продаж. Если процент выполнения плана продаж менее 75% — премия не выплачивается. При выполнении плана продаж на 75 – 99,9 %% премия начисляется в размере 50 % от оклада. Оклад сотрудника 30 000,00. Процент выполнения плана продаж — 92%.

30 000,00 * 50% = 15 000,00

Пример 3. Расчет годовой премии с учетом стажа и добавочных коэффициентов

В компании согласно Положению о премировании при расчете годовой премии учитывается стаж работы в компании (установлены соответствующие коэффициенты) и дополнительные коэффициенты, порядок расчета которых также установлен в Положении о премировании. На подразделение выделен лимит премии в 30 тысяч рублей.

Дополнительные коэффициенты установлены согласно служебной руководителя:

- 0,5 — за привлечение выгодного клиента,

- — 0,5 — за прогул.

Расчет суммы премии

Смелов – 30 000 / 103 500 * 30 000 = 8 695,65

Знобин – 30 000 / 103 500 * 62 500 = 18 115,94

Буряк – 30 000 / 103 500 * 11 000 = 3 188,41

7. Выплата премии из прибыли

Начисление и выплата премии из прибыли имеют свои особенности. Документы для начисления премии в этом случае должны включать согласие собственников на выплату премии из прибыли. Согласие оформляется либо как протокол общего собрания, либо как решение единственного участника общества. Выплата премии из прибыли оформляется приказом руководителя. Приказ о начислении премии может быть составлен как по унифицированной форме, так и по форме, утвержденной учетной политикой организации.

Начисление премии за счет чистой прибыли отражается бухгалтерской записью:

Дебет 91-2 — Кредит 70 — начислена премия.

Начисление премии из прибыли иногда оформляют проводкой с использованием счета 84. Так поступать не следует, так как такая проводка не соответствует Инструкции к Плану счетов бухгалтерского учета.

Подобная позиция подтверждается разъяснениями Минфина РФ (письма Минфина РФ от 19 декабря 2008 г. № 07-05-06/260 и от 19 июня 2008 г. № 07-05-06/138).

8. Перечисление НДФЛ с премии

Производственные премии облагаются страховыми взносами, и с суммы премий удерживается НДФЛ.

Датой фактического получения дохода в виде ежемесячной премии признается последний день месяца, за который начислена премия.

Такая премия начисляется и выплачивается одновременно с заработной платой за месяц. НДФЛ в таком случае перечисляется не позднее следующего дня после выплаты.

В 6-НДФЛ такие премии можно отражать одной в одном блоке общей суммой с заработной платой.

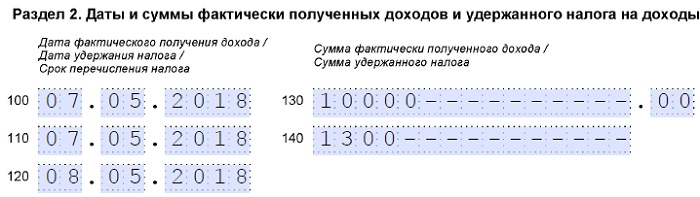

Пример 4. Заполнение 2-го раздела 6-НДФЛ (фрагмент 1)

Выплата зарплаты за месяц (100 000,00) и ежемесячной премии (10 000,00) за апрель прошла 10 мая:

Если в организации ежемесячная премия выплачивается значительно позже, чем основная заработная плата, то в ЛНА должен быть прописан соответствующий порядок. При этом датой получения дохода для учета НДФЛ будет считаться дата выплаты премии. Перечисление НДФЛ с премии в таком случае осуществляется не позднее следующего для после выплаты.

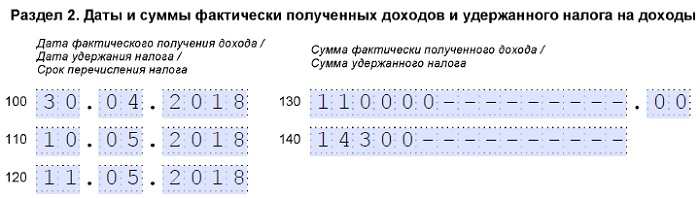

Пример 5. Заполнение 2-го раздела 6-НДФЛ (фрагмент 2)

Зарплата за март выплачена 10 апреля, ежемесячная премия за март — 07 мая (порядок установлен ЛНА). Премию отражаем датой фактической выплаты:

Датой фактического получения дохода в виде премии за квартал (год) признается день выплаты дохода.

Такая позиция изложена в документах контролирующих органов:

- Письмо Минфина РФ от 29.09.2017 № 03-04-07/63400,

- Письмо ФНС РФ от 06.10.2017 № ГД-4-11/20217@.

Если премия за производственные результаты (единовременная, за квартал, за год) начисляется уже бывшему работнику после увольнения, то датой получения дохода будет признаваться день выплаты премии (Письмо ФНС РФ от 05.10.2017 № ГД-4-11/20102@).

Перечисление НДФЛ с премии в этом случае также следует сделать не позднее следующего для после выплаты.

9. Какими взносами облагается премия

Премии, являющиеся частью системы оплаты труда (премии за производственные результаты) облагаются взносами в том же порядке, что и основная заработная плата.

Пример 6. Расчет платежей в бюджет с премии

Работнику в апреле начислена квартальная премия за 1 квартал в размере 20 % от месячного оклада. Оклад 20 000 руб. Страховые взносы начисляются по основному тарифу. Тариф взносов в ФСС – 0,2%. В соответствии с ЛНА премия выплачивается с зарплатой за последний месяц квартала. Срок выплаты зарплаты — 10 число месяца.

Сумма премии 20 000,00 * 20 % = 4 000,00 руб.

НДФЛ с премии 4 000,00 * 13% = 520,00 / срок перечисления в бюджет — 11 апреля,

Страховые взносы 4 000,00 * 30,2 % = 1 208,00 / срок перечисления в бюджет — 15 мая.

10. Премии при начислении отпускных

Порядок учета премий при исчислении среднего заработка для отпускных установлен в пункте 15 Постановления № 922 от 24.12.2007.

Правила учета любых премий в среднем заработке следующие:

- если время в расчетном периоде отработано не полностью, премии учитываются пропорционально отработанному времени (за исключением премий, начисленных за фактически отработанное время),

- если начислено несколько ежемесячных или ежеквартальных премий по одному показателю – в расчет среднего заработка берется только одна премия (наибольшая, последняя и т.п.) за соответствующий период.

Особенности учета премии при начислении отпускных:

- ежемесячные премии учитываются, если рассчитаны в расчетном периоде,

- ежеквартальные премии:

- если премиальный период полностью входит в расчетный, то пересчет премии, начисленной с учетом фактически отработанного времени, не производится.

- если премиальный и расчетный период не совпадают, то нужно производить пересчет

- годовые премии:

- учитываются независимо от даты начисления, если начислены за предыдущий год,

- если продолжительность периода, за который начислены премии, превышает продолжительность расчетного периода, в расчет берется месячная часть за каждый месяц расчетного периода,

- если годовая премия платится после отпуска, то средний заработок за отпуск необходимо пересчитать.

Пример 7. Учет годовой премии при начислении отпускных

Сотрудник идет в отпуск с 28.05.2018. Расчетный период — с 01.05.2017 по 30.04.2018.

В этом периоде выплачены 2 годовые премии — в мае 2017 за 2016 год и в апреле 2018 за 2017 год по 30 тысяч рублей. Также в июле 2017 выплачена премия за 2 квартал 2017 года в размере 10 тысяч рублей. Премии начислялись без учета фактически отработанного времени. В августе 2017 года сотруднику была выплачена премия ко Дню строителя, не предусмотренная Положением о премировании. Сотрудник был в отпуске в июне 2017 года 28 дней. В декабре 2017 болел 8 дней.

Определить, какие премии и в каком размере будут учтены при расчете отпускных.

- Годовая премия за 2016 год в расчет вообще не берется (можно учесть годовую премию только за предыдущий год).

- Премию ко Дню строителя тоже не будем учитывать в расчете среднего заработка, но уже как выплату социального характера (пункт 3 Постановления № 922).

- Годовая премия за 2017 будет учтена не в полном размере, т.к. отработано в расчетный период только 211 дней из 247 рабочих дней расчетного периода.

В расчет среднего заработка войдет

30 000,00 / 247 * 211 = 25 627,53

- Квартальную премию за 2 квартал 2017 года полностью взять в расчет нельзя, так как премиальный период выходит за рамки расчетного периода

В расчет среднего заработка войдет

10 000,00 / 247 * 211 = 8 542,51

- В расчет среднего заработка будет включены 2 премии из 4-х в общей сумме 34 170,04 (25 627,53 + 8 542,51).

11. Премия в расчете больничного листа

При расчете больничного листа средний заработок необходимо рассчитывать, руководствуясь требованиями Постановления Правительства РФ от 15 июня 2007 г. № 375.

В пункте 14 Положения, утвержденного указанным постановлением, установлено, что годовые премии при расчете среднего заработка берутся в размере фактических сумм, начисленных в расчетном периоде.

При этом не учитывается количество отработанных сотрудником дней в расчетном периоде (письмо ФСС РФ от 10.07.2008 № 02-08/07-2248П).

Расчетный период для начисления пособий — два календарных года, предшествующих году наступления страхового события, за который начисляется пособие.

Поэтому в расчете среднего заработка можно учесть все премии (в том числе годовые), начисленные в эти 2 года. При этом период, за который премии начислены, в расчет не берется.

Еще одно условие, которое должно соблюдаться — с премий уплачивались взносы в ФСС РФ.

Пример 8. Премия в расчете больничного листа

Сотрудник принес листок нетрудоспособности за период с 20 по 25 апреля 2018 года. Стаж сотрудника 15 лет. Расчетный период — с 01.01.2016 по 31.12.2017.

В этом периоде выплачены 3 годовые премии — в мае 2016 за 2015 и 2014 годы и в апреле 2017 за 2016 год по 40 тысяч рублей. Премия за 2014 год была выплачена на год позже в связи с тяжелым финансовым положением организации в 2015 году. Также за 2 года было выплачено 2 премии за 2 и 3 кварталы 2017 года в размере 10 тысяч рублей. Премии начислялись без учета фактически отработанного времени.

В средний заработок можно включить все 3 годовые премии и 2 квартальные при условии, все выплаты сотруднику (включая премии) за каждый отдельный год не превышают предельной величины базы для начисления страховых взносов в ФСС РФ.

Предположим, что это условие соблюдено, тогда в расчет среднего заработка будут включены все премии.

В расчет среднего заработка войдут следующие суммы:

30 000,00 * 3 + 10 000,00 * 2 = 110 000,00

Делать перерасчет сумм премий исходя из фактически отработанных дней при расчете пособия не нужно.

В нашей статье мы рассмотрели часто встречающиеся случаи начисления и выплаты премии, если у вас остались вопросы, задайте их в комментариях ниже.

Одно мнение о “ Начисление и выплата премии: учет, НДФЛ и взносы ”

Отличная статья. Все просто и понятно. Спасибо Ю. Коченковой. Благое дело, когда есть где почитать сразу все в комплексе.

Читайте также:

- Перенос убытков на будущее по налогу на прибыль организации

- 1с итс без ндс

- Указы президента рф о налоге на

- Возможно ли взыскание с налогового агента суммы налога которая не была удержана у налогоплательщика

- Экономика и бухгалтерский учет по отраслям бухгалтер специалист по налогообложению кассир техник