Индивидуальный подоходный налог презентация

Обновлено: 17.05.2024

Налог на доходы физических лиц (далее — НДФЛ) — один из важнейших налогов, так как именно он формирует существенную часть бюджетов страны — федерального, регионального и местных. НДФЛ установлен главой 23 Налогового Кодекса РФ.

Содержание

1. Налог на доходы физических лиц

1.1 Понятие и характеристика налога на доходы физических лиц

1.2 Специфика обложения результатов интеллектуальной деятельности налогом на доход физических лиц

2. Единый социальный налог

Список использованных источников

Нужна помощь в написании реферата?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Ранее на территории России, помимо НДФЛ действовал единый социальный налог (далее — ЕСН). Как и НДФЛ, ЕСН являлся федеральным налогом, то есть, действовал на территории всей страны.

Целью данного реферата является изучение сущности налога на доходы физических лиц, в том числе в аспекте интеллектуальной собственности, а также рассмотрение единого социального налога, который, на сегодняшний день упразднен и заменен страховыми взносами.

Для достижения поставленных целей в работе решаются следующие задачи:

- дается характеристика налогу на доходы физических лиц и определяются размеры ставки налога;

- определяются особенности обложения налогов на доходы физических лиц результатов интеллектуальной деятельности;

- рассматривается единый социальный налог — его суть, причины отмены и страховые взносы, которыми он был заменен.

1. Налог на доходы физических лиц

1.1 Понятие и характеристика налога на доходы физических лиц

Налог на доходы физических лиц представляет собой прямой федеральный налог, установленный главой 23 Налогового кодекса Российской Федерации (далее — НК РФ). Плательщики — физические лица, резиденты Российской Федерации и нерезиденты, которые получают доход от источников в Российской Федерации. Объекты налогообложения — это доходы, которые были получены в Российской Федерации и доходы, которые были получены гражданами РФ за пределами страны. НДФЛ выражается в денежной, натуральной формах и в форме материальной выгоды. [3, c.445]

В зависимости от вида дохода устанавливаются следующие ставки по налогу: 35%; 30 %; 9%; 13%.

Нужна помощь в написании реферата?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

По НДФЛ налоговый период — календарный год, по истечении которого сдается декларация в налоговый орган. Налог исчисляется как соответствующая налоговой ставке налоговая база. Налоговая база уменьшается на налоговые вычеты, которые представляют собой уменьшенную сумму облагаемого налогом дохода. При определении размера налоговой базы налогоплательщик имеет право на получение стандартных, социальных (расходы на лечение, обучение, благотворительность), имущественных (выплаты, вычитаемые из денежных средств, полученных от продажи имущества) и профессиональных налоговых вычетов (право на них имеют индивидуальные предприниматели, адвокаты, нотариусы и иные лица, занимающиеся частной практикой). [7, c.23]

Вычет предоставляется в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

1.2 Специфика обложения результатов интеллектуальной деятельности налогом на доход физических лиц

К доходам физических лиц, получаемых из различных источников, относятся доходы, полученные от использования в России и за ее пределами имущественных прав на различные виды охраняемых результатов интеллектуальной деятельности и приравненных к ним средств индивидуализации. [1, ст. 208] Налоговые обязанности по НДФЛ возникают у граждан в связи с использованием и оборотом имущественных прав на объекты интеллектуальной собственности, которые принадлежат физическим лицам или передаются ими. [1, ст.23] Источник доходов — плата работодателей авторам объектов интеллектуальной собственности, выплаты от передачи правообладателем принадлежащих ему исключительных прав иному лицу в полном объеме или в объеме, определяемом содержанием лицензионного договора. [7, c.49]

Налогоплательщикам предоставляется право корректировать свои налоговые обязанности по НДФЛ посредством налоговых вычетов, установленных в НК РФ. Расходы на обеспечение творческой деятельности авторов объектов интеллектуальной собственности, работающих по трудовому договору, несет работодатель. [1, п.3 ст.22]

Если автор служебного изобретения или промышленного образца является одновременно патентообладателем и получает от работодателя выплаты за использование работодателем данной разработки, то он не имеет права на получение профессиональных налоговых вычетов. [1, п.3 ч.1 ст.221]

Патентообладатели реализуют принадлежащие им имущественные права на объекты интеллектуальной собственности, уплачивая с вырученных сумм подоходный налог (НДФЛ) в размере 13% полученных доходов. НДФЛ в данном случае взимается независимо от того, является приобретатель резидентом или нерезидентом РФ. Физические лица, получающие авторские вознаграждения за публикацию научных статей, имеют право на профессиональные налоговые вычеты в сумме фактически произведенных и документально подтвержденных расходов (для неподтвержденных расходов — по нормативу 20%).

Физические лица, получающие вознаграждения за созданные программы для ЭВМ, имеют право на профессиональный вычет — 20% начисленного дохода. Если автор создал изобретение или иной объект промышленной собственности и не намерен оформлять на него патент, то объект имеет качество неохраняемого и охраняется режимом коммерческой тайны. Если таким объектом владеет частный предприниматель, он обязан осуществить его оценку и оформить как единицу учета (для налогообложения).

Нужна помощь в написании реферата?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

2. Единый социальный налог

Единый социальный налог (далее — ЕСН) — это налог, который заменял страховые взносы во все внебюджетные фонды: пенсионный фонд (ПФР), фонд социального страхования (за исключением взносов на страхование от несчастных случаев), фонд обязательного медицинского страхования (ФОМС). [4, c.127]

ЕСН был введен в России в 2001 году и отменен с 2010 года. Для отмены ЕСН существовало несколько причин. Во — первых, не был достигнут ожидаемый эффект повышения зарплат, который должен был возникнуть в связи с введением регрессивной шкалы ставок для взносов. Во-вторых, взносы утратили сущность страховых платежей, которые следует привязывать к каждому конкретному работнику (привязка позволяет индивидуально определять размер социальных выплат). В-третьих, после введения увеличилась нагрузка на налоговые органы, а фонды утратили контроль над средствами, поступающими в них, и не могли больше влиять на процесс поступления средств. [7, c.1]

Заключение

Налог на доходы физических лиц — это федеральный прямой налог. По своей сути НДФЛ является частью дохода физического лица, который изымается в пользу государства для выполнения его функций. Он играет значительную роль в формировании бюджета страны. Налог на доходы физических лиц установлен главой 23 Налогового кодекса РФ с 01.01.2001 г. Плательщиками налога являются физические лица — резиденты и нерезиденты, получающие доход от источников в РФ. Объектом обложения является доход, полученный физическим лицом, а базой — доход, выраженный в денежной, натуральной форме, а также в форме материальной выгоды. Налоговая ставка является фиксированной и составляет 13, 30, 35 и 9 процентов.

Существует четыре основных вида налоговых вычетов — стандартные, социальные, имущественные и профессиональные налоговые вычеты.

При использовании интеллектуальных продуктов в отношении владельцев исключительных прав на объекты интеллектуальной собственности существует определенная специфика применения норм главы 23 НК РФ.

Нужна помощь в написании реферата?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Налоговые обязанности по НДФЛ возникают у граждан в связи с использованием и оборотом имущественных прав на объекты интеллектуальной собственности, принадлежащих или передаваемых физическими лицами. Источник доходов физических лиц в этом случае — вознаграждения работодателей авторам объектов интеллектуальной собственности, выплаты от передачи правообладателем принадлежащих ему исключительных прав иному лицу в полном объеме или в объеме, определяемом содержанием лицензионного договора. В целом, по данному виду налогообложения правовые основания обложения физических лиц изложены в главе 23 НК РФ достаточно ясно, а основные затруднения налогоплательщиков связаны преимущественно с налоговыми вычетами. Для корректировки налоговых обязанностей на объекты интеллектуальной собственности чаще всего используются профессиональные налоговые вычеты. [4, c.129]

До 2010 года в России существовал единый социальный налог, суть которого заключалась в замене одним налогом отчислений во все внебюджетные фонды. ЕСН был отменен, так как не решил задач, для которых он был введен. После упразднения ЕСН был осуществлен переход к уплате страховых взносов, в результате чего были существенно увеличены все параметры, определяющие размер платежей в фонды: налоговая база, ставки, круг плательщиков. С 2017 года страховые взносы передаются под контроль налоговых органов.

налог доход физическое лицо

Список использованных источников

2. Пансков В.Г. Налоги и налогообложение в РФ (учебник по экономическим специальностям и направлениям. — М: МЦФЭР, 2012 г. — 680 с.

3. Черник Д.Г. Налоги и сборы в РФ. — М: МЦФЭР, 2010 г. — 363 с.

Нужна помощь в написании реферата?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

5. Смирнова Е.Е. Особенности исчисления налога на доходы физических лиц по гражданско-правовым договорам // Налоговый вестник. 2005. N 9. С.23

Учи.Дома запускает бесплатный марафон в котором каждый день. В течении 5 дней утром ты будешь получать одно задание по выбранному предмету, а вечером его решение. Твоя задача, успеть выполнение задание до того как получишь ответ.

Бесплатно, онлайн, подготовка к ЕГЭ

Предварительный просмотр:

Выберите правильные ответы:

А) право налогоплательщика на частичное или полное освобождение от налога, предусмотренное налоговым законодательством;

Б) величина налога на единицу измерения налоговой базы;

В) обязательный безвозмездный платеж, установленный законодательством и осуществляемый плательщиком в определенном размере и в определённый срок;

Г) нет верного ответа.

2. В каких формах могут предоставляться налоговые льготы гражданам?

А) путем освобождения от налога некоторых объектов налогообложения;

Б) в форме установления не облагаемого налогом минимума объекта налогообложения;

В) в виде возврата или зачёта ранее уплаченного налога;

Г) все ответы верны.

3. Транспортным налогом не облагаются:

А) автомобили, оформленные на детей;

Б) транспортные средства, находящиеся в розыске;

В) транспортные средства иностранного производства;

Г) нет верного ответа.

4. Налоговые вычеты применяются при исчислении подоходного налога:

А) только в отношении доходов, облагаемых по ставке 13%;

Б) в отношении совокупного личного дохода, независимо от применяемых налоговых ставок;

В) ко всему совокупному доходу, превышающему 100 000 руб;

Г) нет верного ответа.

5. Налоговые вычеты по расходам на образование предоставляются:

А) только по расходам на собственное обучение;

Б) по расходам на собственное обучение и обучение детей до 24 лет, получающих образование по очной форме;

В) только по расходам на обучение детей до 24 лет, получающих образование по очной форме;

Г) нет верного ответа.

6. Сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик продал имущество или купил квартиру, -это

А) стандартный налоговый вычет;

Б) имущественный налоговый вычет;

В) социальный налоговый вычет;

Г) нет верного ответа.

7. Имущественный налоговый вычет можно получить:

А) при покупке автомобиля;

Б) при продаже квартиры;

В) при покупке квартиры;

Г) нет правильного ответа.

8.Куда следует обращаться за предоставлением имущественного налогового вычета?

А) к работодателю;

Б) в налоговую инспекцию;

В) в пенсионный фонд;

Г) в коллекторское агенство.

9. Какие виды налоговых вычетов существуют?

А) стандартные, социальные;

Б) имущественные, профессиональные;

В) государственные и негосударственные;

10. Налогоплательщики, получающие авторские вознаграждения, имеют право на:

А) профессиональный налоговый вычет;

Б) авторский налоговый вычет;

В) стандартный налоговый вычет;

Г) нет правильного ответа.

Предварительный просмотр:

Подписи к слайдам:

Как использовать налоговые льготы и налоговые вычеты?

Грамотный налогоплательщик не только исправно выполняет свои налоговые обязательства, но и пользуется правами на снижение налогооблагаемой базы в случаях, предусмотренных налоговым законодательством. Уменьшить размер своих личных налогов можно, воспользовавшись налоговыми льготами. Налоговая льгота- право налогоплательщика на частичное или полное освобождение от уплаты налогов, предусмотренное законодательством.

Налоговые льготы федеральные региональные местные

Запомните! Уменьшить сумму налога к уплате можно, воспользовавшись налоговыми льготами. • Налоговые льготы дают право на полное или частичное освобождение от уплаты налога. • Узнать, какие льготы установлены для личных налогов, можно в налоговых органах по месту жительства или изучив налоговое законодательство. • Кроме федеральных налоговых льгот, действующих на территории всей страны, региональными и муниципальными органами власти могут устанавливаться льготы, применяемые только на территории данного региона или муниципалитета.

Льготы по налогу на доходы физических лиц В соответствии с налоговым законодательством освобождаются от уплаты подоходного налога следующие виды доходов: – пенсии, стипендии и иные государственные выплаты; – различные компенсационные выплаты; – алименты; – поступления в виде благотворительной помощи; – доходы, получаемые от продажи продукции личного подсобного хозяйства, а также заготовленных для употребления в пищу грибов, ягод, орехов; – доходы от продажи недвижимости, если она была в собственности более трёх лет; – доходы, получаемые в порядке наследования, за исключением вознаграждения за авторские права; – призы, полученные спортсменами на соревнованиях, и другие установленные законом доходы физических лиц.

Запомните! Не все виды личных доходов облагаются налогом. Доходы, не включаемые в налоговую базу по подоходному налогу, определены статьёй 217 Налогового кодекса РФ. •Налог на доходы физических лиц – это федеральный налог, поэтому льготы по данному налогу устанавливаются только на федеральном уровне.

Налоговые льготы по имущественным налогам предусматривают освобождение от уплаты транспортного, земельного налогов и налога на имущество ветеранов и инвалидов Великой Отечественной войны и участников боевых действий, инвалидов I и II групп и других лиц в соответствии с региональным и местным законодательством.

Налоговый вычет- сумма, на которую уменьшается налоговая база по подоходному налогу в определённых законом случаях. Посредством налоговых вычетов можно уменьшить размер взимаемого налога или частично вернуть ранее уплаченные налоги в семейный бюджет Претендовать на налоговые вычеты может гражданин РФ, если получает доходы, облагаемые по ставке 13%. Поэтому те лица, которые не платят подоходный налог (безработные, индивидуальные предприниматели), не могут получить и налоговый вычет.

Налоговые вычеты Стандартные; Социальные; Имущественные; профессиональные Стандартные налоговые вычеты – сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик относится к определённой категории граждан (инвалид, участник боевых действий и т. д.) или имеет на иждивении детей

Посчитаем?! У Петра Ивановича Иванова двое детей: пятилетняя дочь Лиза и семнадцатилетний сын Илья. Ежемесячная заработная плата Петра Ивановича в 2013 г. – 24 тыс. руб. Налоговый вычет он сможет получать до декабря 2013 г., так как в этом месяце его заработок за год превысит 280 000 руб. Соответственно налоговая экономия от применения стандартного налогового вычета на детей составит 1400 руб. х 2 детей х 13% х 11 месяцев = = 4004 руб., т. е. на эту сумму Пётр Иванович снизит величину уплачиваемого налога на доходы физических лиц.

Социальные налоговые вычеты - сумма , на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик осуществлял расходы на благотворительность, образование, лечение, пенсионное обеспечение.

Таким образом, если гражданин оказал денежную помощь на благотворительные цели благотворительным и другим некоммерческим социально ориентированным организациям, то он может получить социальный налоговый вычет. Сумма вычета зависит от размера расходов на благотворительность, но не может превышать 25% от годового дохода. Расходы, связанные с оплатой обучения, тоже являются основанием для получения социального налогового вычета. Получить налоговый вычет на образование могут: – лица, оплатившие собственное обучение независимо от формы обучения и возраста налогоплательщика, в размере 120 000 рублей ежегодно; – налогоплательщики, оплатившие обучение своего ребёнка (подопечного, брата или сестры), получающего образование по очной форме обучения, до достижения им 24 лет, в размере 50 000 руб. В данном случае вычет предоставляется ежегодно в случаях оплаты обучения в учреждениях, имеющих лицензию на предоставление образовательных услуг.

Посчитаем?! В 2013 году П. И. Иванов поступил в университет для получения второго высшего образования, стоимость обучения – 80 000 руб. в год. Сын Илья (17 лет) поступил в колледж на очную форму обучения со стоимостью обучения 30 000 руб. в год. Сумма вычета за 2013 г. составит 110 000 руб. (80 000 (собственное обучение до 120 000 руб.) + 30 000 (обучение Ильи до 50 000 руб.). Представив налоговую декларацию и подтвердив факт понесённых расходов, П. И. Иванов вернёт 110 000 х 13%=14 300 руб. уплаченного подоходного налога. Для получения вычета необходимо обратиться в налоговую инспекцию по месту жительства, представить налоговую декларацию по форме 3-НДФЛ, заявление на имя начальника инспекции и копии документов, подтверждающих право на получение вычета.

Имущественные налоговые вычеты сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик продал имущество (жильё, автомобиль), купил или осуществил строительство объекта недвижимости.

Профессиональные налоговые вычеты сумма, на которую уменьшается налоговая база по подоходному налогу по доходам, полученным физическими лицами, от предпринимательской деятельности, по гражданско-правовым договорам, в виде авторского вознаграждения. Данный вычет могут получить : – индивидуальные предприниматели по полученным доходам; – адвокаты и нотариусы, занимающиеся частной практикой, по полученным доходам; – граждане по доходам, полученным на основании гражданско-правового договора; – авторы произведений науки, литературы и искусства, открытий, изобретений в части полученного вознаграждения

Таким образом, экономить на налоговых платежах вполне реально. Знания о налоговых льготах и налоговых вычетах тебе в этом помогут. В результате увеличится размер твоего располагаемого дохода, расширятся возможности для инвестирования, что при правильном обращении с деньгами обеспечит рост твоего финансового благополучия.

По теме: методические разработки, презентации и конспекты

Презентация Урок финансовой грамотности

Главная цель образовательной школы воспитание гармоничной личности, а гармоничная личность должна быть всесторонне развитой, т.е. владеть различными знаниями, умениями и навыками, обладать.

Презентация урока "Финансовая грамотность"

Презентация урока финансовой грамотности для учеников 7-8 классов. Можно использовать для проведения внеклассного мероприятия.

Программа факультатива по курсу финансовая грамотность "Основы финансовой грамотности" 7 класс

Программа факультатива по курсу финансовая грамотность "Основы финансовой грамотности" 8 класс

От выпускников образовательных учреждений ожидается успешное и достаточно быстрое вхождение в социум, что предполагает принятие ими ценностей и культуры общества, требует способности принимать правоме.

Программа факультатива по курсу финансовая грамотность "Основы финансовой грамотности" 9 класс

Презентация по финансовой грамотности (классный час)

Финансовая грамотность в 5 классе.

Презентация по Финансовой грамотности 9 класс "Налоги и их роль в жизни семьи"

Презентация по Финансовой грамотности 9 класс "Налоги и их роль в жизни семьи".

Тема урока финансовой грамотности "Налоговые вычеты" очень актуальна для обучающихся 9-11 классов. Возможно платное обучение по окончании школы, платное лечение - то, что близко каждому. Ориентироваться в получении вычетов в связи с указанными обстоятельствами, а также в получении стандартного вычета на ребёнка необходимо каждому финансово грамотному человеку.

Педагог-психолог, учитель экономики Надышева Татьяна Борисовна

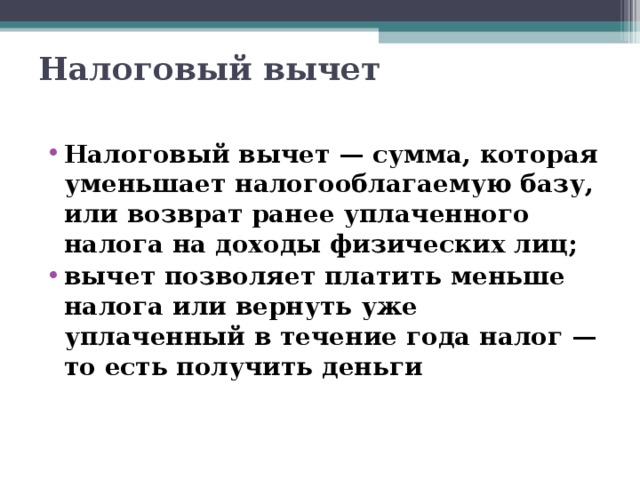

Налоговый вычет

- Налоговый вычет — сумма, которая уменьшает налогооблагаемую базу, или возврат ранее уплаченного налога на доходы физических лиц;

- вычет позволяет платить меньше налога или вернуть уже уплаченный в течение года налог — то есть получить деньги

Кто может получить налоговый вычет?

- Налоговый вычет могут получить только граждане (и, соответственно, налоговые резиденты) РФ, которые платят НДФЛ

- Если у вас нет официального источника дохода, с которого вы платите налоги, то получить налоговый вычет вы не сможете

Какими бывают вычеты?

Размер налогового вычета

СТАНДАРТНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ДЕТЕЙ

Имеют право на вычет:

- родители, в том числе приёмные;

- супруги родителей (в том числе приёмных);

- усыновители;

- опекуны или попечители.

Порог для применения вычета 350000 руб.

на первого и второго ребенка

на третьего и каждого последующего ребенка

на каждого ребенка-инвалида до 18 лет или до 24 лет, в случае если он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом, при этом инвалидом I или II группы

на каждого ребенка-инвалида до 18 лет или до 24 лет, в случае если он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом, при этом инвалидом I или II группы, распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя

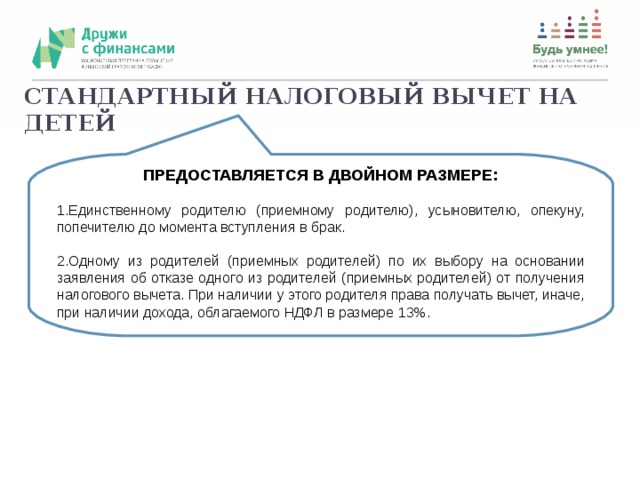

СТАНДАРТНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ДЕТЕЙ

ПРЕДОСТАВЛЯЕТСЯ В ДВОЙНОМ РАЗМЕРЕ:

- Единственному родителю (приемному родителю), усыновителю, опекуну, попечителю до момента вступления в брак.

- Одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета. При наличии у этого родителя права получать вычет, иначе, при наличии дохода, облагаемого НДФЛ в размере 13%.

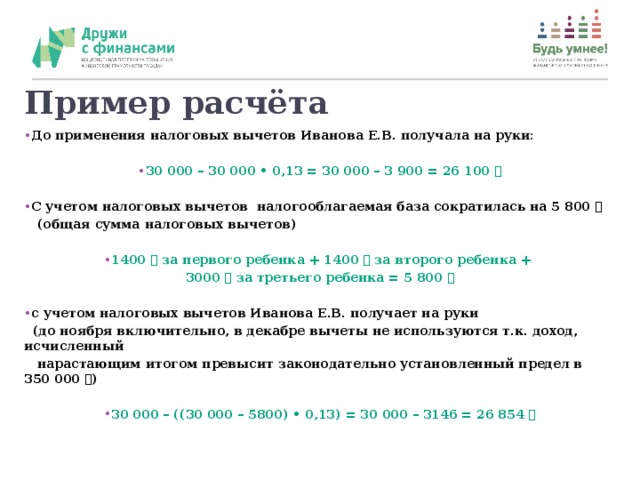

Пример расчёта

- До применения налоговых вычетов Иванова Е.В. получала на руки:

- 30 000 – 30 000 • 0,13 = 30 000 – 3 900 = 26 100 ₽

- С учетом налоговых вычетов налогооблагаемая база сократилась на 5 800 ₽

(общая сумма налоговых вычетов)

- 1400 ₽ за первого ребенка + 1400 ₽ за второго ребенка +

3000 ₽ за третьего ребенка = 5 800 ₽

- с учетом налоговых вычетов Иванова Е.В. получает на руки

(до ноября включительно, в декабре вычеты не используются т.к. доход, исчисленный

нарастающим итогом превысит законодательно установленный предел в 350 000 ₽)

Социальный налоговый вычет на обучение

Вычет на обучение могут получить (пп. 2 п. 1 ст. 219 НК РФ):

- учащиеся при оплате своего обучения;

- их родители, опекуны, попечители;

- братья и сестры учащихся (в том числе неполнородные), если обучение оплачивали они

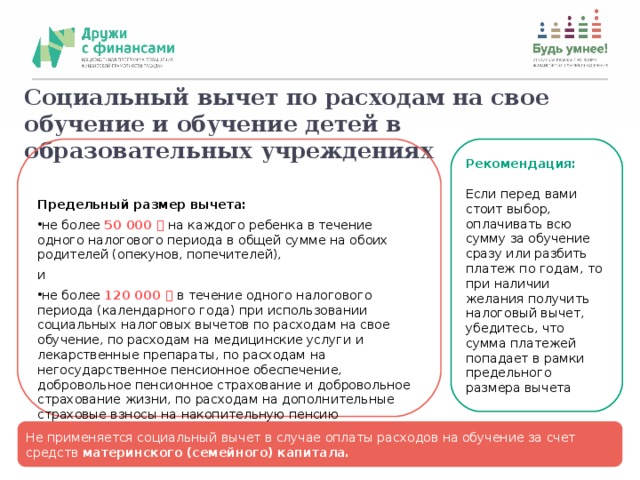

Социальный вычет по расходам на свое обучение и обучение детей в образовательных учреждениях

Предельный размер вычета:

Рекомендация:

- не более 50 000 ₽ на каждого ребенка в течение одного налогового периода в общей сумме на обоих родителей (опекунов, попечителей),

Если перед вами стоит выбор, оплачивать всю сумму за обучение сразу или разбить платеж по годам, то при наличии желания получить налоговый вычет, убедитесь, что сумма платежей попадает в рамки предельного размера вычета

- не более 120 000 ₽ в течение одного налогового периода (календарного года) при использовании социальных налоговых вычетов по расходам на свое обучение, по расходам на медицинские услуги и лекарственные препараты, по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни, по расходам на дополнительные страховые взносы на накопительную пенсию

Не применяется социальный вычет в случае оплаты расходов на обучение за счет средств материнского (семейного) капитала.

Социальный вычет по расходам на медицинские услуги и лекарственные препараты

Кто имеет право на налоговый вычет?

Налогоплательщик, оплативший из собственных средств:

- медицинские услуги и лекарственные препараты для собственных нужд;

- медицинские услуги и лекарственные препараты для нужд супруги (супруга), родителей, детей (в том числе усыновленными) и подопечных в возрасте до 18 лет;

- приобретение договоров добровольного медицинского страхования или страхования супруги (супруга), родителей, детей (в том числе усыновленных) и подопечных в возрасте до 18 лет

Предельный размер вычета:

- не более 120 000 ₽ в течение одного налогового периода (календарного года) при использовании социальных налоговых вычетов по расходам на свое обучение, по расходам на медицинские услуги и лекарственные препараты, по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни, по расходам на дополнительные страховые взносы на накопительную пенсию.

- дорогостоящие виды лечения согласно Перечню, утвержденному Постановлением Правительства РФ, не попадают под ограничение .

Медицинские услуги и лекарственные препараты, которые могут учитываться

при определении размера налоговых вычетов, указаны в перечне , утвержденном

Минимальный размер заработной платы (МЗП) - 60 000 тенге

Месячный расчетный показатель (МРП) - 3 063 тенге

Величина прожиточного минимума - 36 018 тенге

Минимальный размер государственной базовой пенсионной выплаты - 19 450 тенге

Минимальный размер пенсии - 46 302 тенге

Изменения в Налоговом кодексе РК (далее – НК РК):

ИПН

Ст.346 НК РК. Стандартные вычеты

1. Стандартными вычетами являются:

Социальный налог

Ст.484 НК РК. Объект налогообложения

4. В случае если объект налогообложения, указанный в пункте 2 настоящей статьи, определенный с учетом пункта 3 настоящей статьи, составляет за календарный месяц сумму от одного тенге до 14-кратного месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на первое число этого календарного месяца, то объект налогообложения определяется исходя из 14-кратного месячного расчетного показателя.

ИЗМЕНЕНИЕ СТАВКИ ООСМС с 01.01.2022 года

Отчисления на ОСМС (за счет работодателя)

1. Отчисления работодателей, подлежащие уплате в фонд, устанавливаются в размере:

с 1 июля 2017 года – 1 процента от объекта исчисления отчислений

с 1 января 2018 года – 1,5 процентов от объекта исчисления отчислений

с 1 января 2020 года – 2 процентов от объекта исчисления отчислений

с 1 января 2022 года – 3 процентов от объекта исчисления отчислений

| Вид | Ставка | Предел | Сумма |

| Вычет при исчислении ИПН | 10% (ИПН) | 14 МРП | 42 882 тенге |

| Вычет при исчислении ИПН | 10% (ИПН) | 882 МРП | 2 701 566 тенге |

| Корректировка при расчете ИПН | 90% (только по ИПН) | 25 МРП | 76 575 тенге |

| Социальные отчисления | 3,5% | min | 2 100 тенге (60 000 (1 МЗП) * 3,5%) |

| max | 14 700 тенге (420 000(7 МЗП) * 3,5%) | ||

| Социальный налог | 9,5% | 14 МРП min | 4 073,79 тенге (42 882 (14 МРП) * 9,5%) |

| Обязательные пенсионные взносы | 10% | 50 МЗП | 300 000 тенге (месяц) |

| Отчисления на обязательное социальное медицинское страхование (РАБОТОДАТЕЛИ) | 3% | max | 18 000 тенге (600 000 (10 МЗП) * 3%) |

| Взносы на обязательное социальное медицинское страхование (РАБОТНИКИ, ГПХ) | 2% | max | 12 000 тенге (600 000 (10 МЗП) * 2%) |

Пример расчета № 1

Доход за месяц 100 000 тенге

ОПВ: 100 000 * 10% = 10 000 тенге

ВОСМС: 100 000 * 2% = 2 000 тенге

ИПН: (100 000 – 10 000(ОПВ) – 2 000(ВОСМС) – 42 882(14МРП)) * 10% = 4 512 тенге

СО: (100 000 – 10 000) * 3,5% = 3 150 тенге

СН: (100 000 – 10 000 – 2 000) * 9,5% = 8 360 – 3 150(СО) = 5 210 тенге

ООСМС: 100 000 * 3% = 3 000 тенге

Пример расчета № 2

Доход за месяц 60 000 тенге

ОПВ: 60 000 * 10% = 6 000 тенге

ВОСМС: 60 000 * 2% = 1 200 тенге

ИПН: (60 000 – 6 000(ОПВ) – 1 200(ВОСМС) – 42 882(14МРП)) = 9 918 * 90% = 8 926,2 тенге (корректировка дохода менее 25 МРП)

ИПН: (60 000 – 6 000(ОПВ) – 1 200(ВОСМС) – 42 882(14МРП) – 8 926,2) * 10% = 99,18 тенге

СО: (60 000 – 6 000) * 3,5% = 1 890 тенге (меньше установленного min.предела), значит расчет соц.отчислений: 60 000 * 3,5% = 2 100 тенге

СН: (60 000 – 6 000 – 1 200) * 9,5% = 5 016 – 2 100(СО) = 2 916 тенге

ООСМС: 60 000 * 3% = 1 800 тенге

Пример расчета № 3

Доход за месяц 45 000 тенге

ОПВ: 45 000 * 10% = 4 500 тенге

ВОСМС: 45 000 * 2% = 900 тенге

ИПН: (45 000 – 4 500(ОПВ) – 900(ВОСМС) – 42 882(14МРП)) = 0 тенге (корректировка дохода менее 25 МРП)

ИПН: (45 000 –4 500(ОПВ) – 900(ВОСМС) – 42 882(14МРП)) * 10% = 0 тенге ( - 3 282 тенге переходит на след.месяц при расчете ИПН)

СО: (45 000 – 4 500) * 3,5% = 1 471,5 тенге (меньше установленного min.предела), значит расчет соц.отчислений: 60 000 * 3,5% = 2 100 тенге

СН: (45 000 – 4 500 – 900) = 39 600 тенге (меньше чем 14 МРП), значит расчет соц.налога: 42 882 * 9,5% = 4 073,79 – 2 100(СО) = 1 973,79 тенге

Читайте также: