Граждане россии с полученных доходов платят ндфл 13 если гражданин трудоустроен задача

Обновлено: 13.06.2024

С выплат сотрудникам работодатель должен удерживать НДФЛ — налог на доходы физических лиц. В статье подробно расскажем о порядке расчета и уплаты НДФЛ, ставках налога, налоговых вычетах и о том, как по нему отчитываться.

Что такое НДФЛ

НДФЛ — это налог, который платят физлица почти со всех своих доходов. Если человек официально работает, работодатель выступает налоговым агентом: сам удерживает НДФЛ и выдает зарплату уже за вычетом налога.

Работодатель должен удерживать НДФЛ со всех выплат по трудовым договорам и договорам ГПХ.

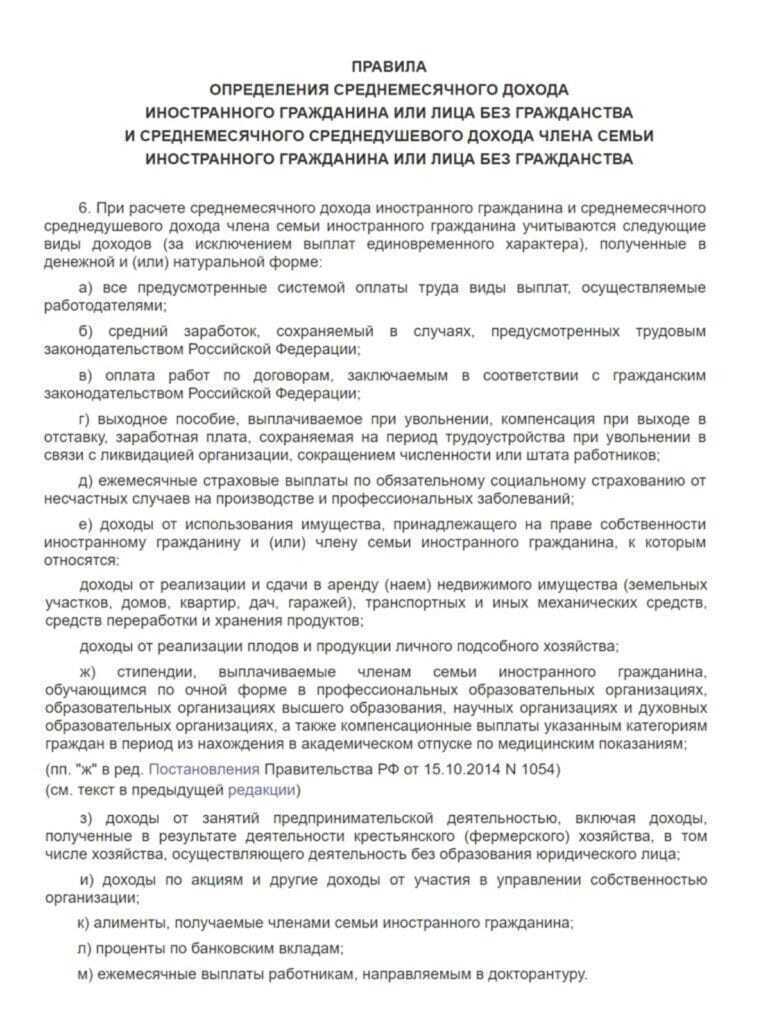

Ставки НДФЛ зависят от нескольких факторов, рассмотрим их ниже более подробно. Речь пойдет только про тот НДФЛ, который нужно платить за сотрудников. НДФЛ, который ИП или другое физлицо платит за себя, — отдельная тема, его в статье касаться не будем.

Ставки подоходного налога в 2021 году

Ставка НДФЛ зависит от следующих факторов:

- статуса физлица: налоговый резидент России или нет;

- вида дохода;

- суммы годового дохода.

НДФЛ для резидентов. Налоговые резиденты — это лица, которые находятся на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Гражданство и место работы в РФ значения не имеют.

Большинство доходов резидентов облагается по ставке НДФЛ 13%, например зарплата. Если же доходы физлица за год превысили 5 млн рублей, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Зарплата физлица за год — 6 млн рублей. Пока доход не достигнет 5 млн рублей, работодатель будет удерживать НДФЛ по ставке 13%, а затем — по ставке 15%.

В некоторых случаях будет повышенный налог. Так, с матвыгоды от экономии на процентах по льготному займу от работодателя придется заплатить НДФЛ по ставке 35%.

Ставки подоходного налога для резидентов

НДФЛ для нерезидентов. По общему правилу нерезидент платит 30% с доходов. В отдельных случаях могут применяться пониженные ставки.

Некоторые доходы нерезидентов облагаются по ставке НДФЛ 13%. Когда доходы физлица за год превысят 5 млн рублей, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Ставки подоходного налога для нерезидентов

Какие выплаты не облагаются подоходным налогом

НДФЛ не нужно платить с государственных пособий, кроме больничного, материальной помощи в связи со смертью близких родственников, суточных в пределах лимитов, выходных пособий в пределах трех среднемесячных заработков. Это не весь список, полный перечень — в налоговом кодексе.

Налоговые вычеты при расчете НДФЛ

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13%.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией аварии на ЧАЭС.

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Вычеты на ребенка могут ежемесячно получать:

- каждый из родителей — не важно, в браке они или нет;

- каждый из усыновителей, опекунов, попечителей;

- каждый из приемных родителей.

Размер вычета — от 1400 до 12 000 ₽. Сумма зависит от того, какой ребенок по счету, от его здоровья и статуса родителя.

Ежемесячные суммы вычетов такие:

- на первого и второго ребенка — 1400 ₽;

- на третьего и следующих детей — 3000 ₽;

- на ребенка-инвалида опекунам и попечителям — 6000 ₽;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

Имущественный вычет может получить сотрудник, который приобрел:

- квартиру или комнату;

- жилой дом;

- земельный участок с готовым домом или для его строительства.

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только доли в этом имуществе.

Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

В 2021 году Петров купил квартиру за 7 млн рублей. Это больше максимальной суммы вычета 2 млн рублей, значит, в дальнейших расчетах участвует эта сумма.

Поскольку годовой доход Петрова меньше имущественного вычета 2 млн рублей, использовать его он будет так:

800 000 ₽ в 2021 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ = 1 200 000 ₽;

800 000 ₽ в 2022 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ − 800 000 ₽ = 400 000 ₽;

Когда Петров купит вторую квартиру, он уже не сможет заявить вычет и вернуть переплату по налогу.

Работодатель предоставляет вычеты по уведомлению из ИФНС, которое сотрудник должен получить в налоговой и принести. Если не принес, вычета не будет. Если принес, работодатель предоставляет вычет и за предыдущие месяцы календарного года.

Социальный вычет может получить сотрудник:

- за свое лечение, обучение и фитнес (с 2022 года), за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

- за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Если лечение входит в специальный перечень правительства, вернуть можно 13% от всей потраченной суммы без ограничений суммы вычета.

Сотрудник должен получить в налоговой уведомление для вычета и принести его работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

- если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

- если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Сумма вычета зависит от вида авторского вознаграждения. Чтобы получить вычет, получатель дохода должен предоставить работодателю заявление.

Алгоритм расчета подоходного налога с зарплаты в 2021 году

Работодателям нужно рассчитывать НДФЛ по такому алгоритму:

1. Рассчитать налоговую базу по НДФЛ — на каждую дату получения дохода нарастающим итогом с начала года. В налоговую базу включают зарплату, премии, выплаты по договорам ГПХ.

2. Полученную сумму доходов сотрудника нужно уменьшить на предоставленные ему с начала года вычеты по НДФЛ.

3. Рассчитать налог по формуле:

4. Рассчитать НДФЛ, который нужно удержать на дату выплаты дохода сотрудника:

Рассмотрим на примере. Допустим, зарплата руководителя отдела продаж Ильина — 100 000 ₽ в месяц. Ему положен вычет на ребенка. Он предоставляется, только пока доход не достигнет 350 000 ₽, поэтому начиная с четвертого месяца — апреля — этого вычета уже не будет.

Зарплату и вычеты на ребенка считаем нарастающим итогом.

| Показатель | Расчет |

|---|---|

| НДФЛ к удержанию на дату выплаты дохода в январе | (100 000 ₽ − 1400 ₽) × 13% = 12 818 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в феврале | (200 000 ₽ − 2800 ₽) × 13% − 12 818 ₽ = 12 818 ₽ |

| Исчисленный НДФЛ с начала года к апрелю | 38 454 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в апреле | 400 000 ₽ × 13% − 38 454 ₽ = 13 546 ₽ |

В следующем году Ильина повысили до коммерческого директора, теперь его зарплата — 550 000 ₽ в месяц. Вычет на ребенка ему не положен, потому что доход превышает лимит по вычету уже в январе. А в десятом месяце — октябре — его доход превысит 5 млн рублей, и НДФЛ бухгалтер будет считать по повышенной ставке.

| Показатель | Расчет |

|---|---|

| НДФЛ к удержанию на дату выплаты дохода в январе | 550 000 ₽ × 13% = 71 500 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в феврале | 1 100 000 ₽ × 13% − 71 500 ₽ = 71 500 ₽ |

| Исчисленный НДФЛ с начала года к октябрю | 643 500 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в октябре | 5 000 000 ₽ × 13% + (5 500 000 ₽ − 5 000 000 ₽) × 15% − 643 500 ₽ = 81 500 ₽ |

| Исчисленный НДФЛ с начала года к ноябрю | 725 000 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в ноябре | 5 000 000 ₽ × 13% + (6 050 000 ₽ − 5 000 000 ₽) × 15% − 725 000 ₽ = 82 500 ₽ |

С ноября и до конца года с зарплаты Ильина будут удерживать подоходный налог 82 500 ₽ — по ставке 15%. Это на 11 000 ₽ больше, чем удерживали по ставке 13%.

Как удержать и перечислить НДФЛ

Когда работодатель рассчитал НДФЛ, нужно удержать и перечислить его в бюджет. При этом важны три даты:

- дата, когда возникает доход;

- день, когда нужно удержать НДФЛ;

- срок уплаты НДФЛ.

Дата, когда возникает доход. Дата получения дохода зависит от вида выплаты.

Когда доход может считаться полученным

| Вид дохода | Дата, когда возникает доход |

|---|---|

| Аванс | Последний день месяца, в котором выплачен аванс. |

День, когда нужно удержать НДФЛ, зависит от вида дохода и от того, как его выплатили.

| Форма дохода | Когда удерживать НДФЛ |

|---|---|

| В денежной форме | В тот же день, когда человек получил деньги на счет или из кассы |

| В натуральной форме или в виде материальной выгоды | В день ближайшей денежной выплаты этому сотруднику, из которой можно удержать налог. Удержать можно не более 50% от выплаты |

НДФЛ удерживают в целых рублях. Если рассчитанная сумма налога будет с копейками, то сумму до 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля.

Если удержать налог из дохода сотрудника невозможно, то компания или ИП обязаны об этом уведомить налоговую. Сделать это надо не позднее 1 марта года, следующего за истекшим годом. То есть за 2021 год — до 1 марта 2022 года.

Срок уплаты НДФЛ. Срок уплаты зависит от вида дохода. С зарплаты и премий НДФЛ нужно перечислить не позднее дня, следующего за днем выплаты дохода налогоплательщику. А вот с отпускных и больничных крайний срок уплаты налога — последнее число месяца, в котором выплатили доход.

Если срок уплаты НДФЛ выпал на выходной, праздничный или нерабочий день, перечислить налог нужно в следующий за ним рабочий день.

В какую налоговую перечислить НДФЛ

Куда уплачивать НДФЛ, зависит от налогооблагаемого дохода и от того, кто именно перечисляет налог — компания или предприниматель.

Компания перечисляет НДФЛ в налоговую, в которой стоит на учете.

Как ИП перечисляет НДФЛ за сотрудников

| Система налогообложения ИП | Куда перечислять НДФЛ |

|---|---|

| ОСН или УСН | В налоговую по месту жительства ИП. Не важно, где предприниматель ведет деятельность |

| Патент | В налоговую по месту жительства, если патент получен в регионе места жительства. |

Если патент получен в другом регионе, тогда:

Если не получается определить, какая часть зарплаты относится к определенному виду деятельности, то считают так: долю налога с зарплаты сотрудника берут пропорционально доле доходов по каждому виду деятельности в общем объеме поступлений.

Например, ИП Кондратьев получил доход 1 млн рублей. По деятельности на УСН — 800 000 ₽ и по деятельности на патенте в другом регионе — 200 000 ₽.

Менеджер Белов работает у ИП Кондратьева.

Получается, 20 800 ₽ ИП должен перечислить по месту жительства, а 5200 ₽ — по месту ведения деятельности на патенте.

Как отчитаться по НДФЛ

Налоговые агенты ежеквартально сдают в налоговую расчет 6-НДФЛ. В нем показывают все доходы, с которых налоговый агент исчислил НДФЛ. Например, зарплату сотрудников и доходы по гражданско-правовым договорам. 6-НДФЛ за 2021 год нужно сдавать по новой форме, документ вступит в силу с 1 января 2022 года.

Сроки сдачи 6-НДФЛ:

- за первый квартал — до 30 апреля;

- за полугодие — до 31 июля;

- за 9 месяцев — до 31 октября;

- за год — до 1 марта следующего года.

Если с начала года не начислялись и не выплачивались доходы физлицам, то формально налоговым агентом компания или ИП не является и подавать нулевой расчет 6-НДФЛ не нужно. Но если в предыдущие годы подавали расчет, налоговая будет ожидать его и в текущем, а за непредставление может заблокировать счет. Поэтому нулевой 6-НДФЛ лучше сдать.

Если у работодателя более 10 сотрудников, которые получали выплаты, 6-НДФЛ нужно сдавать в электронном виде. Если 10 человек или меньше — отчитаться можно как электронно, так и на бумаге.

Пример заполнения раздела 2 расчета 6-НДФЛ, где указывают доходы по ставке 13%

Что будет, если не платить НДФЛ

Если работодатель не удержит НДФЛ и вовремя не перечислит налог в бюджет, его могут оштрафовать и начислить пени. Штраф — 20% от суммы неуплаченного налога. Сам налог тоже взыщут.

Еще могут оштрафовать тех, кто сдает отчетность по НДФЛ не вовремя или с ошибками:

- за не вовремя представленный расчет — 1000 ₽ за каждый полный или неполный месяц просрочки, а при просрочке более 20 рабочих дней налоговая может заблокировать расчетные счета компании или ИП;

- за неправильные сведения в 6-НДФЛ — 500 ₽ за каждый документ;

- за расчет, представленный неправильным способом — 200 ₽.

Должностное лицо — директора или бухгалтера — могут оштрафовать на сумму от 300 до 500 ₽, если он не представил сведения в налоговую, представил их не полностью или с ошибками.

Для должностных лиц малых и средних компаний и предпринимателей за первое нарушение предусмотрена замена штрафа на предупреждение.

Работодатель может избежать штрафа за занижение НДФЛ. Для этого ему нужно сначала уплатить налог и пени, а затем подать уточненный расчет. Уточнить расчет нужно раньше, чем налоговая сообщит об ошибке или назначит выездную проверку.

У всех иностранцев, получивших РВП, есть ежегодная обязанность — уведомлять МВД о своем проживании в РФ. Один из этапов этой процедуры — подтверждение размера и источника дохода. Проще всего подтвердить РВП НДФЛ справкой, однако не все иностранцы могут ее получить. В этом посте мы попробуем разобраться с тем, какие еще налоговые документы подойдут для этих целей.

РВП и НДФЛ: какой процент выплачивают временно проживающие

Для налоговых органов нет существенной разницы: российский ты гражданин или иностранец. Для них важно только одно — являешься ли ты налоговым резидентом. Налоговым резидентом признается человек, пребывающий в России не меньше 183 дней в году. Так как, получив РВП, иностранцы не имеют права находится за пределами страны более 180 дней, они автоматически становятся налоговыми резидентами (или лишаются РВП). Ставка НДФЛ для налоговых резидентов в подавляющем большинстве случаев составляет 13%. Эта ставка применяется по отношению к зарплатам, доходам ИП, прибыли от продажи движимого или недвижимого имущества.

Ставка налога в 35% применяется в случаях с крупными выигрышами в рекламных мероприятиях, при получении очень больших процентов от банковских вкладов и в некоторых других редких случаях.

Справка 2-НДФЛ для подтверждения доходов

Уведомление РВП: как и где его сделать

Справка 2-НДФЛ — это бумага, которую работодатель подает в налоговую для подтверждения факта уплаты НДФЛ за своего сотрудника. Получить такую справку можно только в организации, с которой у вас заключен трудовой договор. Теоретически 2-НДФЛ можно запросить и при заключении гражданско-правового договора, то там это сделать сложнее.

В предыдущем подпункте статьи мы подробно остановились на рассмотрении налоговой ставки вовсе не для расширения кругозора. Так как мы разбираемся с вопросом подтверждения доходов при РВП, нам важно понимать, какая сумма должна быть указана в документах, которые мы подаем в МВД. А процент ставки напрямую влияет на эту сумму.

Минимальный годовой доход мигранта с РВП должен составлять 12 прожиточных минимумов того региона, где он проживает. Возьмем для примера Калининградскую область. На 3 квартал 2019 года ПМ для трудоспособного населения там составил 12 259 рублей или 147 108 рублей в год. Это должен быть чистый доход, уже после уплаты налогов. Прибавим к нему 13% НДФЛ и получим сумму 166 236 рублей (до вычета налогов). Таким образом, налоговые выплаты иностранца с РВП по НДФЛ должны составлять 21 610 рублей. Именно такая сумма должна быть отражена в справке 2-НДФЛ.

Это значит, что и ваша официальная заработная плата, с которой удерживаются эти налоги, должна быть выше, чем прожиточный минимум региона проживания. То есть, она конечно может быть и меньше, но тогда справкой 2-НДФЛ, полученной на работе, подтвердить достаточный размер дохода при РВП не получится.

Из ПОСТАНОВЛЕНИя ПРАВИТЕЛЬСТВА РФ ОТ 09.02.2007 N 91

При подтверждении РВП 2-НДФЛ справка должна отражать налоговые выплаты за весь год, прошедший с момента получения разрешения или с момента предыдущего подтверждения. Как правило, такие справки инспектора МВД принимают без вопросов.

Если сумма в вашей справке 2-НДФЛ окажется недостаточной, ее можно дополнить другими документами, говорящими о дополнительном легальном источнике заработка. Например — декларацией 3-НДФЛ.

Декларация 3-НДФЛ при подтверждении РВП

Если справка 2-НДФЛ знакома почти всем работающим гражданам, то с декларацией по форме 3-НДФЛ дело обстоит сложнее. Дело в том, что с ее помощью уплачивают налоги индивидуальные предприниматели, а также те, кто получил доход от продажи имущества, получения наследства или выигрыша. С помощью декларации могут уплачивать налоги также иностранцы, которые работают по гражданско-правовым договорам. Подтвердить РВП 3-НДФЛ справкой можно, но это требует от мигранта больше усилий.

Заполнить налоговую декларацию нужно не позднее 30 апреля текущего года за год прошедший. То есть, даже если вы должны подать уведомление о подтверждении проживания в августе, 3-НДФЛ вы должны получить уже весной. А размер отраженного в ней дохода должен покрыть не только прошедшие, но и будущие месяцы вплоть до августа. Как и в случае со справкой 2-НДФЛ, этот размер не должен быть ниже 12 прожиточных минимумов.

Оформляют 3-НДФЛ через налоговую, заявление составляют в 2-х экземплярах, один из которых остается у заявителя. Ставка все та же — 13% для резидентов РФ.

Если мы говорим о физических лицах, то при заполнении декларации вам придется указать источник дохода. В случае с продажей авто или недвижимости у вас могут попросить документы, подтверждающие сделку. Если же речь идет о других ценных вещах, которые не предполагают процедур регистрации, то никаких подтверждений не потребуется.

И тем не менее, подтверждая РВП НДФЛ-декларацией такой формы, вы должны понимать, что несете ответственность за достоверность представленных в ней данных. Некоторые подают декларацию на доходы, не существующие на самом деле. Но, во-первых — это незаконно. Во-вторых — это значит, что вы ни за что отдадите несколько десятков тысяч рублей.

Читайте также: