Доначислен налог на прибыль за прошлый год проводки

Обновлено: 05.07.2024

Исправление ошибок, обнаруженных после утверждения бухгалтерской отчетности за год, к которому относятся эти ошибки (ошибки прошлых лет), организации осуществляют следующим образом:

1) оформляется бухгалтерская справка-расчет ;

2) в учет в месяце обнаружения ошибки вносятся исправительные записи .

Внимание!

Ошибки прошлых лет исправляются в месяце их обнаружения.

Ошибка, допущенная в отчетном году и выявленная по его окончании, но до утверждения бухгалтерской отчетности за этот год, не признается ошибкой прошлых лет и исправляется как ошибка отчетного периода (записями декабря отчетного года).

Напомним, что индивидуальная годовая бухгалтерская отчетность представляется (а следовательно, утверждается) организациями не позднее 31 марта года, следующего за отчетным .

Ошибка в бухгалтерском учете может потребовать произвести исправления в налоговом учете, а соответственно и в налоговых декларациях за прошлые годы. В этом случае организация в установленном порядке представляет уточненные налоговые декларации .

Пример. Отражение исправления ошибок прошлых лет при неотражении хозяйственной операции, влияющей на финансовый результат

В текущем году после утверждения бухгалтерской отчетности за предыдущий год выявлено, что организацией ошибочно не отражена выручка от реализации оказанных услуг в ноябре предыдущего года в сумме 60 руб. (в т.ч. НДС 10 руб.). Себестоимость услуг списана верно.

В результате допущенной ошибки недоначислены НДС в сумме 10 руб. и налог на прибыль в сумме 9 руб. ((60 — 10) x 18%).

В месяце обнаружения ошибки составляется первичный учетный документ (бухгалтерская справка) и вносятся исправительные проводки:

Пример. Отражение исправления ошибок прошлых лет при излишнем отражении хозяйственной операции, не влияющей на финансовый результат

В текущем году после утверждения бухгалтерской отчетности за прошлый год выявлено, что при проведении переоценки основного средства (производственного оборудования), приобретенного в прошлом году, неправильно применен коэффициент переоценки, в результате чего в декабре прошлого года сумма дооценки первоначальной стоимости оборудования была завышена на 500 руб., сумма дооценки накопленной амортизации — на 25 руб. (исправление начисления амортизации за текущий год не рассматривается).

В месяце обнаружения ошибки составляется первичный учетный документ (бухгалтерская справка), в бухгалтерском учете делаются исправительные проводки:

Пример. Отражение исправления ошибок прошлых лет при неправильном отражении хозяйственной операции, не влияющей на финансовый результат

В месяце обнаружения ошибки составляется первичный учетный документ (бухгалтерская справка) и исправляется допущенная ошибка:

Если хозяйственная операция отражена неправильно, при этом неверная запись оказала влияние на финансовый результат, а правильная не должна была (или наоборот), то делаются исправительные записи в корреспонденции со счетом 84, а также записи, при которых применяются иные счета бухгалтерского учета.

Пример. Отражение исправления ошибок прошлых лет при неправильном отражении хозяйственной операции, влияющей на финансовый результат

В текущем году после утверждения бухгалтерской отчетности за предыдущий год торговой организацией, применяющей УСН и ведущей бухгалтерский учет, выявлено, что в декабре предыдущего года стоимость материалов, использованных для модернизации торгового оборудования, вместо отнесения на увеличение стоимости оборудования включена в состав расходов на реализацию как затраты, связанные с ремонтом, на сумму 60 руб. Переоценка торгового оборудования по состоянию на 1 января текущего года не проводилась, исправление начисления амортизации за текущий год не рассматривается.

В бухгалтерском учете в месяце обнаружения ошибки на основании первичного учетного документа (бухгалтерской справки) отражаются исправительные проводки:

Если ошибка заключается, например, в неправильной классификации доходов (расходов) и при этом на сумму сальдо по счету 84 влияния не оказано, то исправление ошибок в бухучете не производится.

Пример. Ошибка прошлых лет, исправление которой на счетах бухгалтерского учета не производится

В текущем году после утверждения бухгалтерской отчетности за прошлый год организация выявила, что в ноябре прошлого года при продаже бывшего в употреблении основного средства выручка от реализации, исчисленный из выручки НДС и остаточная стоимость основного средства отражены в составе прочих доходов и расходов по текущей деятельности.

В данной ситуации при отражении в учете реализации основного средства организации следовало отразить доходы и расходы по инвестиционной деятельности. Но поскольку при определении финансовых результатов учитывается как прибыль (убыток) по текущей деятельности, так и сальдо по прочим доходам (расходам), то на сумму нераспределенной прибыли (непокрытого убытка) допущенная ошибка не повлияла. Поэтому на счетах бухгалтерского учета исправительные записи не делаются.

Внимание!

Если обнаружены ошибки прошлых лет и они повлияли на показатели бухгалтерской отчетности, то производят исправление ошибок в балансе и в целом в отчетности за текущий период. При этом осуществление корректировки показателей отчетности производится независимо от того, следует ли отразить исправительные записи на счетах бухгалтерского учета.

Исправление ошибок прошлых периодов должно осуществляться с применением ставки налога на прибыль, действующей в периоде их обнаружения. К такому выводу пришли эксперты службы Правового консалтинга ГАРАНТ, рассмотрев следующую ситуацию. Ошибки прошлых лет (2008 года) связаны: 1) с обнаружением расходов, относящихся к 2008 году, не учтенных ни в бухгалтерском, ни в налоговом учете; 2) с доначислением амортизации по основному средству (суммы амортизационных отчислений в налоговом учете меньше, чем в бухгалтерском); 3) с восстановлением отложенного налогового обязательства (ОНА), неправомерно списанного в 2008 году.

Порядок исправления ошибок

В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году (далее — ошибки прошлого периода) исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся. Такие ошибки отражаются в текущем периоде в момент их обнаружения (п. 11 Указаний о порядке составления и представления бухгалтерской отчетности 1 (далее — Указания по составлению отчетности) и п. 39 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации 2 .

При этом убытки и прибыль прошлых лет, выявленные в отчетном году, являются прочими расходами или доходами и отражаются на соответствующих субсчетах счета 91 (п. 12 ПБУ 10/99 "Расходы организации" 3 (далее — ПБУ 10/99) и п. 8 ПБУ 9/99 "Доходы организации" 4 (далее — ПБУ 9/99)) на основании бухгалтерской справки, оформленной в соответствии с требованиями п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (далее — Закон № 129-ФЗ) (см. также письмо Минфина России от 29.01.2007 № 03-03-06/1/42).

Уменьшение (увеличение) налога на прибыль за 2008 год отражается на счете 99 с применением ставки, действовавшей в 2008 году.

Порядок исправления ошибок прошлого периода в налоговом учете несколько иной.

Согласно п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки. И только в случае невозможности определения конкретного периода (или если ошибки не привели к занижению налога на прибыль) корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения).

Применение ПБУ 18/02

В соответствии с ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" 5 разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком), образовавшаяся в результате применения различных правил признания доходов и расходов в бухгалтерском и налоговом учете, состоит из постоянных и временных разниц.

При этом постоянные и временные разницы отражаются в бухгалтерском учете обособленно. В аналитическом учете временные разницы учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница (п. 3 ПБУ 18/02). Такой учет необходим для правильной идентификации временных разниц в будущих периодах, в частности при исправлении ошибок, приводящих к изменению временных разниц.

Постоянные разницы приводят к возникновению постоянных налоговых активов (обязательств) (далее — ПНА (ПНО)). Под ПНО понимается сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде. А ПНА является сумма налога, которая приводит к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде, поэтому ПНА (ПНО) отражаются в том отчетном периоде, в котором возникли постоянные разницы.

При этом сумма ПНА (ПНО) рассчитывается как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную и действующую на отчетную дату:

ПНА (ПНО) = Постоянная разница Ставка налога, установленная в п. 1 ст. 284 НК РФ на дату признания постоянной разницы.

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах. При этом такие разницы, в зависимости от их вида, приводят к возникновению отсроченных налоговых активов и обязательств (далее — ОНА (ОНО)).

Размер ОНА (ОНО) определяется как произведение вычитаемых (налогооблагаемых) временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную и действующую на отчетную дату:

ОНА (ОНО) = Вычитаемая (налогооблагаемая) временная разница Ставка налога, установленная в п. 1 ст. 284 НК РФ на дату признания временной разницы.

Пунктами 14 и 15 ПБУ 18/02 предусмотрено, что в случае изменения ставок налога на прибыль величина ОНА (ОНО) подлежит пересчету с отнесением возникшей в результате пересчета разницы на счет учета нераспределенной прибыли (непокрытого убытка). Так, понижение с 01.01.2009 ставки налога на прибыль с 24 до 20% (Федеральный закон от 26.11.2008 № 224-ФЗ) привело к необходимости уменьшения размера ОНА и ОНО, учитываемых по состоянию на 31.12.2008.

Отметим, что другие случаи, требующие пересчета ОНА (ОНО) (например, при исправлении ошибок, относящихся к периодам, в которых действовала иная ставка налога) ПБУ 18/02 не предусмотрены.

Различный порядок исправления ошибок прошлых периодов в бухгалтерском и налоговом учете приводит к возникновению постоянных налоговых разниц (пункты 4 и 7 ПБУ 18/02). Так, сумма ошибки, отраженная на субсчете "Прочие расходы" счета 91, рассматривается в качестве постоянной разницы, которая является источником формирования ПНО. И наоборот, сумма ошибки, отраженная на субсчете "Прочие доходы" счета 91, рассматривается в качестве постоянной разницы, которая является источником формирования ПНА 6 . Причем при исправлении ошибки постоянная разница в виде суммы ошибки возникает в любом случае, даже если исправляется операция, которая сама по себе не приводит к возникновению разниц.

При расчете ПНА (ПНО) используется ставка налога на прибыль, действующая в отчетном периоде возникновения разницы.

Предположим, организация ошибочно не включила в расходы 2008 года стоимость юридических услуг в размере 10 тыс. руб. (одинаково учитываются в расходах как в бухгалтерском, так и налоговом учете). При исправлении ошибки стоимость данных услуг в бухгалтерском учете включается в прочие расходы в периоде выявления ошибки (2009 год), а в налоговом учете — в периоде, к которому эти расходы относятся (2008 год). В результате возникает постоянная разница, которая формирует ПНО в размере 2 тыс. руб. (10 тыс. 20%).

В бухгалтерском учете исправление такой ошибки оформляется следующим образом:

Дебет 91, субсчет "Прочие расходы" Кредит 60 — 10 тыс. руб. — отражены юридические услуги, оказанные в 2008 году (на основании акта);

Дебет 99 Кредит 68 — 2 тыс. руб. — отражено ПНО;

Дебет 68 Кредит 99 — 2,4 тыс. руб. (10 тыс. 24%) — отражено уменьшение (восстановление) налога на прибыль за 2008 год.

Исправление же ошибок прошлого периода, которые привели бы в том периоде, к которому относятся, к временным разницам, также приводит к возникновению временных разниц и в периоде их исправления. При этом корректировка ОНА или ОНО отражается в отчетном периоде, т. е. в том периоде, в котором обнаружена ошибка (п. 11 Указаний по составлению отчетности).

Например, организация в 2009 году выявила, что первоначальная стоимость основного средства (ОС), введенного в эксплуатацию в марте 2008 года, была занижена на 10 тыс. руб. Предположим, что для целей бухгалтерского и налогового учета первоначальная стоимость ОС одинаковая, срок полезного использования ОС для целей бухгалтерского учета — 24 месяца, налогового учета — 36 месяцев.

Таким образом, амортизационные отчисления за 9 месяцев 2008 года (с апреля по декабрь) были занижены: в бухгалтерском учете — на 3750 руб. (10 тыс. / 24 9); в налоговом учете — на 2500 руб. (10 тыс. / 36 9).

Разница между суммой амортизационных отчислений в бухгалтерском и налоговом учете, составившая 1250 руб. (3750 – 2500), является вычитаемой (в будущем, когда в бухгалтерском учете объект полностью самортизируется, а в налоговом — нет, она будет уменьшать налог на прибыль) и приводит к необходимости увеличить ОНА на сумму 250 руб. (1250 20%).

Обращаем внимание налогоплательщиков, что в учете данная разница возникнет в 2009 году, т. е. тогда, когда в бухгалтерском учете будет исправлена ошибка и первоначальная стоимость ОС будет увеличена. Именно поэтому, на наш взгляд, при доначислении ОНА следует применять ставку налога на прибыль, действующую в 2009 году.

Из-за того, что в бухгалтерском учете в 2009 году при исправлении ошибки прошлого периода (2008 года) были учтены амортизационные отчисления в размере 3750 руб., а при расчете налога на прибыль эта сумма не учитывалась (и не будет в будущем учитываться), возникает постоянная разница, которая в свою очередь формирует ПНО в размере 750 руб. (3750 20%).

Отражение в учете корректировок сумм ОНА (ОНО), связанных с исправлением ошибок прошлых периодов, рекомендуем производить в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)". Корректировка в корреспонденции с субсчетом "Налог на прибыль" счета 68 может привести к появлению на данном субсчете сальдо, которое не будет соответствовать фактическим данным (т. е. данным декларации по налогу на прибыль). Отметим, что именно такой порядок исправления ошибок (с использованием счета 84) предлагается в проекте нового ПБУ 22/2009 "Исправление ошибок в бухгалтерском учете и отчетности" 7 .

В бухгалтерском учете увеличение первоначальной стоимости ОС и доначисление амортизационный отчислений отражается следующим образом:

Дебет 08 Кредит 60 и

Дебет 01 Кредит 08 — 10 тыс. руб. — откорректирована первоначальная стоимость ОС;

Дебет 91, субсчет "Прочие расходы" Кредит 02 — 3750 руб. — доначислены амортизационные отчисления за 2008 год;

Дебет 99 Кредит 68, субсчет "Налог на прибыль" — 750 руб. — отражено ПНО, связанное с доначислением амортизационных отчислений за 2008 год;

Дебет 09 Кредит 84 — 250 руб. — доначислен ОНА в связи с доначислением амортизационных отчислений за 2008 год;

Дебет 68 Кредит 99 — 600 руб. (2500 24%) — отражено уменьшение (восстановление) налога на прибыль за 2008 год.

Заполнение форм

Прежде всего отметим, что текущий налог на прибыль, отраженный в строке 150 отчета о прибылях и убытках (форма № 2), должен быть равен сумме налога на прибыль, указанной в декларации по налогу на прибыль (п. 22 ПБУ 18/02).

При этом суммы прибылей и убытков прошлых лет, отраженные на счете 91 "Прочие доходы и расходы", сформируют финансовый результат за тот отчетный период, в котором была выявлена и исправлена ошибка прошлых периодов. Эти суммы указываются в форме № 2 за данный отчетный период по строкам 090 "Прочие доходы" и 100 "Прочие расходы" и в свою очередь участвуют в определении значения строки 140 "Прибыль (убыток) до налогообложения". Суммы ПНА (ПНО), связанные с исправлением ошибок прошлых периодов, указываются справочно в строке 200 "Постоянные налоговые обязательства (активы)".

Корректировки ОНА (ОНО), связанные с исправлением ошибок прошлых периодов, в форме № 2 не отражаются, поскольку не учитываются при исчислении текущего налога на прибыль.

В соответствии с последним абзацем ст. 22 ПБУ 18/02 сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о прибылях и убытках (после статьи текущего налога на прибыль). Минфин России рекомендует указывать эти суммы после показателя текущего налога на прибыль, отражаемого в строке 150 формы № 2 в дополнительной строке "Прочие расчеты с бюджетом по налогу на прибыль" 8 . В этой строке отражаются суммы доплаты (переплаты) налога, указанные в уточненных декларациях.

Откорректированные суммы ОНА (ОНО) в бухгалтерском балансе (форма № 1) учитываются по одноименным строкам 145 и 515. Кроме того, в строке 470 "Нераспределенная прибыль (непокрытый убыток)" указывается скорректированная сумма нераспределенной прибыли (непокрытого убытка) прошлых лет.

Эксперты службы Правового консалтинга ГАРАНТ

О. Ткач, В. Горностаев

Статья опубликована в журнале

"Налоговая политика и практика"

№ 4 апрель 2010 год

Фото Бориса Мальцева, Кублог

- привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся за прошлый налоговый период;

- не привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся в текущем налоговом периоде.

Пример 1

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступления с видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документаКорректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью - Прибыль (убыток прошлых лет), выбрав ее из справочника Прочие доходы и расходы.

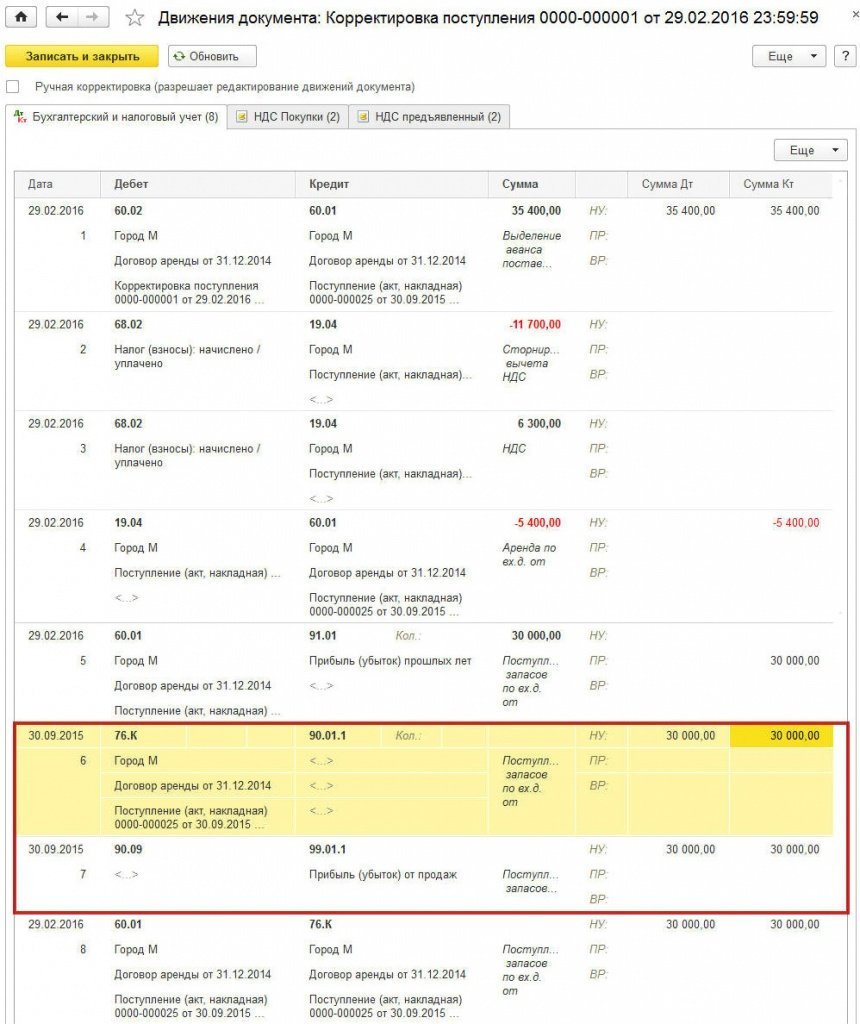

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки. Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье "Исправление ошибки отчетного года в 1С:Бухгалтерии 8", так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

Обращаем внимание, что запись Сумма НУ ДТ 76.К Сумма НУ КТ 90.01.1 - это условная проводка, которая служит лишь для корректировки налоговой базы в сторону увеличения и правильного исчисления налога на прибыль.

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

- вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

- вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

- как скорректировать сальдо расчетов с бюджетом по налогу на прибыль, которое изменится после доплаты суммы налога?

- почему после корректировки прошлого периода не выполняется ключевое соотношение БУ = НУ + ПР + ВР?

Дебет 99.02.1 Кредит 68.04.2

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Федеральный бюджет

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки - в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступленияформируется постоянная разница на сумму исправленной ошибки (см. рис. 3). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).

АКЦИЯ ПРОДЛЕНА

Из-за технических ошибок при обработке первичных документов и счетов-фактур произошли задвоения сумм расходов, которые привели к завышению расходов признанных в налоговой базе по налогу на прибыль и вычетов по НДС в 2019 году.

Как можно осуществить исправление несущественной ошибки 2019 г., повлекшей за собой занижение налоговой базы по налогу на прибыль?

Бухучет

Существенность следует применять не к отдельной выявленной ошибке (т.к. каждая ошибка может быть незначительной, но в совокупности они могут оказывать существенное влияние на показатели отчетности), а ко всей совокупности выявленных ошибок периода.

Если ошибка признана существенной, то дополнительно необходимо произвести ретроспективный пересчет соответствующих показателей бухгалтерской отчетности предшествующих отчетных периодов (пп. 2 п. 9 ПБУ 22/2010). Под ретроспективным пересчетом понимается пересчет сравнительных показателей бухгалтерской отчетности путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена.

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка. Отметим, что ретроспективный пересчет не производится в случаях, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

При завышении расходов в прошлом отчетном периоде (2019 году), в бухгалтерском учете текущего года (т.е. отчетного периода выявления ошибки) необходимо отразить прочий доход:

Дебет 60 (76) Кредит 19

В бухгалтерском учете на сумму корректировки стоимости задвоенных расходов по услугам в периоде выявления ошибки признается доход, который не учитывается для целей налогообложения прибыли. При этом производится корректировка налоговой базы по налогу на прибыль и суммы налога на прибыль за предыдущий год (за период, в котором услуги выполнены). В связи с этим в учете образуется постоянная разница и соответствующий ей постоянный налоговый доход (п. 4, п. 7 ПБУ 18/02). Сумма доначисленного за прошлый год налога на прибыль не формирует условный расход (условный доход) по налогу на прибыль текущего отчетного периода и, соответственно, текущий налог на прибыль.

При этом сумма доначисленного налога формирует в Отчете о финансовых результатах чистую прибыль (убыток) и отражается по отдельной статье (п.20, п.21, п. 22 ПБУ 18/02, приложения к Письму Минфина РФ от 28.12.2016 N 07-04-09/78875).

Следовательно, сумма доначисленного налога обособляется на отдельном субсчете или в аналитическом учете по счету учета прибылей и убытков (Дебет 99 Кредит 68).

Налог на прибыль

В случае, когда организация самостоятельно обнаружила ошибку, т.е. в первичной декларации выявлено неправомерное завышение расходов, из-за чего налог уплачен в меньшем размере или не уплачен вовсе, возникает обязанность подать уточненную декларацию за отчетный (налоговый) периоды в которых допущено занижение налога на прибыль или в декларации завышен убыток, предварительно уплатив недостающую сумму налога на прибыль и соответствующие ей пени (п. 1 ст. 81 НК РФ). Это необходимо сделать, чтобы избежать штрафа за неполную уплату налога. При этом важно погасить недоимку и пени до того, как инспекция зафиксирует ошибки в акте камеральной проверки или до получения вами информации о назначении выездной проверки этого периода.

Уточненная декларация по налогу на прибыль составляется по той же форме, что и первичная декларация (п.5 ст. 81 НК РФ).

Как следует из вопроса, в части НДС ошибка привела к занижению суммы налога, подлежащей уплате. В связи с чем организация обязана представить уточненные налоговые декларации за те налоговые периоды 2019 года, к которым относится искажение вычетов по НДС, предварительно уплатив недостающую сумму НДС и соответствующие ей пени (п. 1, пп. 1 п. 4 ст. 81 НК РФ).

При досрочном прекращении договора обязательного страхования в случаях, предусмотренных правилами обязательного страхования, страховщик возвращает страхователю часть страховой премии в размере доли страховой премии, предназначенной для осуществления страхового возмещения и приходящейся на не истекший срок действия договора обязательного страхования или сезонного использования транспортного средства (п. 4 ст. 10 Федерального закона N 40-ФЗ).

Если соответствующая страховая премия не была учтена страхователем в расходах, то ее возврат страховщиком не приводит к возникновению дохода, подлежащего налогообложению у страхователя (письмо Минфина РФ от 05.05.2014 N 03-03-06/1/20922).

Учитывая обязательный характер страхования гражданской ответственности владельцев транспортных средств, часть неиспользованной страховой премии, которую страховщик не вернул, может быть учтена страхователем в расходах (письмо Минфина РФ от 18.03.2010 N 03-03-06/3/6).

Если организация просрочила обращение в страховую компанию за возвратом страховой премии, то часть расходов по страховке, относящаяся к периоду от расторжения договора лизинга (с даты прекращения пользования автомобилем для извлечения дохода) до даты обращения за возвратом может быть оспорена, как экономически необоснованный расход (убытки, не отвечающие критериям ст. 252 НК РФ).

Читайте также:

- Как взыскать транспортный налог с нового владельца автомобиля

- Как доказать что человек не платит налоги

- Владение землей и крепостными сословное самоуправление освобождение от рекрутской повинности налогов

- Документы к 3 ндфл социальный вычет

- Является ли объект после проведения модернизации облагаемым налогом на имущество организаций