Etf налогообложение для физических лиц

Обновлено: 18.05.2024

Разумная диверсификация, на мой взгляд, это 50% успеха на фондовом рынке. Давайте представим ситуацию — вы новичок и пока не очень хорошо умеете отбирать акции в портфель. Если вы хорошенько диверсифицируетесь и распределите свои деньги на 20 активов по 5% каждый, то шанс потерять все деньги намного меньше, чем если бы вы вложились в 5 активов по 20%. Логика проста — риск банкротства или многолетнего падения сразу у 20 компаний намного меньше, чем у 5.

Так причем тут ETF?

ETF — инструмент, который позволяет купить одну бумагу фонда, внутри которого уже куплено большое количество акций. Например, ETF SPY на американский индекс S&P500 включает в себя акции на миллионы долларов (если покупать их отдельно), а стоит он всего 320$.

При этом, ETF позволяет делать намного бОльшую диверсификацию, чем покупка отдельных акций. Кроме SPY вы можете приобрести фонды на отдельные сектора экономики или даже на другие страны, помимо США, и потратить на это 1000$, нивелировав тем самым большинство рисков.

Минусы ETF

Многие ETF не платят дивиденды, и это неприятно для пассивных инвесторов. Правда касается это чаще российских фондов, потому что многие американские фонды платят.

Что выбрать в России?

На российском рынке выбор подобных фондов пока не слишком большой и многие из них повторяют друг друга, поэтому поговорить я хочу лишь о двух компаниях, ETF которых я использовал — Finex и Тинькофф. Почему я рассматриваю именно эти 2 компании? Просто потому что Finex самый старший игрок на этом рынке, а все остальные операторы лишь повторяют состав его фондов, минимально отличаясь лишь размером комиссии. Тинькофф же создал отличный от конкурентов продукт, поэтому его будет интересно сравнить с эталоном.

К слову, американский фондовый рынок имеет намного больше различных фондов и операторов, поэтому выбор там больше, но подобные фонды доступны у нас в стране только квалифицированным инвесторам.

FinEx

Компания FinEx имеет в своей “обойме” 13 фондов на любой вкус, начиная с фонда американских акций, заканчивая различными облигационными продуктами и даже захвачен экзотический рынок Казахстана.

Средняя комиссия у фондов этой компании около 1%, в облигационных поменьше, в акционных побольше. До недавнего времени компания не имела никакой конкуренции и поэтому обычный инвестор был вынужден покупать лишь их продукты, либо ПИФы, которые предлагают различные брокеры на своей платформе.

Все ETF от Финекса торгуются в рублях, несмотря на то что активы внутри его фондов чаще в долларах. Это плюс для российского инвестора, потому что нет дополнительных издержек на обмен валюты.

Тинькофф Капитал

Совсем недавно, у Finex появился конкурент — Тинькофф, который создал сразу 3 фонда, повторяющих известный “всепогодный портфель”, адептом которого является Рэй Далио. Эти 3 портфеля схожи по структуре — по 25% имеют золото, долгосрочные облигации, краткосрочные облигации и акции. Отличия лишь в том, что в зависимости от валюты, в которой торгуется фонд (доллар, рубль или евро) выбираются активы соответствующей страны.

Фонды получили на старте много критики из за высоких комиссий, но Тинькофф пошел на встречу клиентам и сократил их издержки, отменив полностью брокерскую комиссию, в случае покупки пая в их приложении. Итого комиссия стала такой же как у конкурента — около 1%.

При недостатке, связанном с издержками на обмен валюты, про который я писал ранее, “вечные портфели” имеют очень дешевую стоимость и покупать их можно буквально на сдачу :)

Позже Тинькофф запустил еще 3 новых фонда — Тинькофф Золото, Nasdaq и MOEX. Если первый и третий фонды имеют полную альтернативу на рынке, то фонд на акции Nasdaq — это полнейший эксклюзив для неквалифицированных инвесторов и за этот фонд стоит поставить жирный плюс Тинькофф Капитал.

Ну и что?

В целом, ETF подходит людям, которые не очень хотят погружаться в тонкости инвестирования и посвящать этому жизнь, при этом позволяют получать среднерыночную доходность при сниженных рисках. Я считаю, что с этого инструмента нужно начинать свой инвестиционный путь, а уже затем, поняв свой интерес к теме, углубляться дальше или же остаться пассивным инвестором, ребалансируя свой портфель из ETF раз в пол года.

Автор: Антон Жуков, частный инвестор с пятилетним стажем, владелец телеграм-канала Финансовый грамотей

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением.

Делиться прибылью с государством — удовольствие сомнительное, но неизбежное. Какие налоги и когда платит инвестор, кто выступает налоговым агентом, разбираемся в очередном выпуске нашего подкаста и подробнее в этой статье.

Что влияет на налоговые ставки и облагаемые доходы?

В большинстве стран (кроме США) налоговые последствия инвестиций определяются резидентством, например, как в России.

Кто считается налоговым резидентом РФ? Физическое лицо признается налоговым резидентом Российской Федерации, если оно находится на территории РФ не менее 183 дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения. В 2020 году, правда, правительство РФ согласовало, что вы можете себя признать налоговым резидентом РФ, даже если пробыли тут всего 90 дней, для этого вам потребуется подать уведомление в налоговую.

Резидентством определяются следующие два момента:

- вы платите в РФ налоги как с доходов, полученных от источников в России, так и от источников за рубежом;.

- к большинству ваших доходов применяется ставка 13% (в противном случае для большинства доходов — 30%, для дивидендов от российских компаний — 15%).

С 2021 года с доходов, превышающих 5 млн рублей за год, будет взиматься налог по ставке 15%, кроме:

- доходов от продажи имущества, КРОМЕ ценных бумаг;

- доходов в виде дарения;

- доходов в виде страховых выплат и выплат по пенсионным программам.

В отношении этих групп будет применяться привычная ставка 13%, сколько бы они ни составили.

В части зарубежных доходов есть тонкость: если с них за рубежом взимались налоги, то вам, если вы резидент, нужно проверить, заключила ли Россия с этой страной соглашение об избежании налогообложения. Если заключила (а у России такие соглашения есть с большинством стран), вы можете зачесть уплаченный за рубежом налог в счет уплаты НДФЛ в России. Например, если в США с вас сняли налог 10%, то в РФ вам нужно будет заплатить лишь 3% (до ставки 13%; либо до ставки 15%, если ваш доход превышает 5 млн рублей за год). Если с вас за рубежом сняли больше, чем вы должны заплатить в РФ, то в России ничего доплачивать не нужно, останется только подать декларацию.

И еще одна тонкость. Если вы инвестируете в инструменты не в рублях, а в валюте, то налог с финансового результата будет считаться в пересчете на рубли. Скажем, если вы купили акцию за 100 долларов и в день покупки 1 доллар стоил 30 рублей, а потом вы продали ее за те же 100 долларов, а доллар в день продажи стоил 70 рублей, то вы столкнетесь с налогом: 13% с разницы 70*100 – 30*100. Налогообложение любых инструментов в иностранной валюте в части разницы между ценой покупки и продажи будет происходить через пересчет в рубли. Исключение: вклады в валюте и суверенные еврооблигации РФ, то есть государственные облигации РФ в иностранной валюте.

А теперь — к налогам для разных вариантов капиталовложений.

Вклады

Налогообложение доходов в виде процентов по банковским картам, накопительным счетам и по вкладам до 1 января 2021 года привязано к ключевой ставке ЦБ РФ (для рублей) и к ставке 9% (для валюты), а налоговым агентом, который считал и платил налог в бюджет, был банк.

- Вклады, счета и доходные карты в рублях облагались по ставке 35% с превышения ключевой ставки плюс 5 процентных пунктов. Например, если ключевая ставка составляла 4%, то налогом облагался только доход с вклада со ставкой свыше 9% годовых, причем только в части, превышающей 9% годовых, — и это превышение облагалось по ставке 35%.

- Вклады в валюте: если ставка по вкладу в валюте была выше 9%, то до 1 января 2021 года с превышения банк брал налог по ставке 35%.

С 2021 года все меняется. Вот как будет облагаться налогом процентный доход по банковским вкладам, накопительным счетам, картам и проч.: сперва надо посчитать неналогооблагаемый лимит процентов по всем банковским вкладам, картам, счетам на год. Умножаем 1 млн рублей на ключевую ставку ЦБ РФ на 1 января года, по которому мы хотим посчитать лимит. Если на 2021 год, то умножаем ключевую ставку по состоянию на на 1 января 2021 года на 1 млн рублей. Допустим, ключевая ставка будет 4%. Значит, необлагаемый налогом лимит процентного дохода по всем вашим вкладам, счетам, картам на 2021 год — 40 тыс. рублей. Все, что вы получите в качестве процентов по всем вкладам, счетам, картам в 2021-м свыше этой суммы, будет облагаться по ставке 13%. Эскроу-счета и рублевые вклады со ставкой не выше 1% годовых (весь год) в расчете не участвуют.

Считать налог по процентному доходу будет уже не банк, как это было до 2021 года, а налоговая: начиная с 2022-го она будет в начале года получать от банков данные о том, кто кому какой процентный доход выплатил, и в конце 2022 года все физлица, у кого получилось превышение неналогооблагаемого лимита, получат от налоговой уведомление об уплате налога по ставке 13% с превышения. Заплатить его нужно будет самостоятельно, но сумму за вас посчитает налоговая.

Слитки, монеты, ОМС

Налогообложение по слиткам, монетам и обезличенным металлическим счетам.

- Слитки и монеты: 13% с положительной разницы между ценой покупки и продажи. Декларацию подаете вы сами, налог считаете и платите вы сами. Но если вы владели ими три года и более, то к вам применяется имущественный налоговый вычет, вы не подаете декларацию и не платите налог.

- Обезличенный металлический счет: 13% с процентов, если банк вам начисляет проценты по такому счету. Этот налог банк сам посчитает и заплатит за вас. И 13% с положительной разницы между продажей обезличенных граммов металла и покупкой, но в этом случае уже вы сами подаете декларацию и платите налог. Если владели этими обезличенными граммами три года и более, то не подаете декларацию и не платите налог, поскольку к вам применяется имущественный вычет.

Финансовые рынки

Напомним, разница между ценой покупки и продажи для инструментов в валюте считается в пересчете на курс рубля на день продажи и день покупки (кроме суверенных еврооблигаций РФ).

Если вы инвестируете через иностранную финансовую организацию, то она не является налоговым агентом в РФ, так что расчет налогов и уплата их, как и подача декларации, ляжет на вас.

Теперь подробнее о том, какие налоги нужно платить с доходов от инвестиционных инструментов.

Инвестиционные фонды (ПИФы и ETF)

Налог уплачивается при продаже паев фонда с полученной прибыли (разницы между ценой продажи и ценой покупки пая), взимается налог по ставке 13%, налоговый агент — управляющая компания (если это не биржевой фонд) или брокер/банк/УК, если это биржевой фонд, который вы купили на брокерский счет. Если фонд распределяет прибыль между пайщиками (это характерно для ЗПИФов недвижимости, так как на российском рынке фонды акций и облигаций не делают выплат), то с выплачиваемой пайщикам суммы управляющая компания взимает 13%.

Облигации

С положительной разницы между ценой продажи и покупки брокер/банк/УК взимает налог 13%.

Купонный доход облагается налогом по следующей схеме:

- до 1 января 2021 года:

- государственные (ОФЗ — облигации федерального займа) и муниципальные облигации, включая суверенные еврооблигации РФ — 0% с купона, 13% с разницы цены покупки и продажи;

- еврооблигации любых эмитентов, кроме суверенных еврооблигаций РФ, — 13% с купонного дохода и 13% с разницы цены покупки и продажи;

- рублевые корпоративные облигации российских компаний на нашем российском рынке, 2016 года выпуска и ранее — 13% с купонного дохода и 13% с разницы цены покупки и продажи;

- рублевые корпоративные облигации российских компаний на нашем российском рынке, 2017 года выпуска и позже — 13% с разницы цены покупки и продажи, купонный же доход облагается так: с превышения ключевой ставки + 5%;

- с 1 января 2021 года: купонный доход по всем облигациям будет облагаться по ставке 13%. От суммы, вложенной в облигации, ставка не зависит.

Акции

Налог 13% с положительной разницы между ценой продажи и покупки взимает брокер/банк/УК. Дивиденды облагаются налогом следующим образом.

Структурные продукты

Взимается налог 13% с выплат (если это продукт с регулярными выплатами) и 13% с прибыли как разница между суммой вложений и финальной полученной суммой.

Фьючерсы, опционы

Брокер удержит с нас 13% от прибыли.

Льготы по инвестиционным инструментам

Если вы приобретаете инвестиционные инструменты на ИИС с вычетом типа Б, то вы избегаете НДФЛ по ставке 13% со всех доходов, кроме дивидендов.

Если вы приобретаете паи открытых ПИФов под управлением российских УК либо покупаете ценные бумаги, допущенные к торгам на российском организованном рынке ценных бумаг, и держите их три года и более (можно отдавать в заем и РЕПО), то вы имеете право на льготу долгосрочного владения: вы сможете уменьшить прибыль на сумму инвестиционного вычета (3 млн за каждый год владения). Неважно, покупали вы бумаги на российском рынке или нет. Главное, чтобы вы купили бумаги, которые были допущены к торгам на российском рынке. Например, если вы купите акции AT&T на NYSE и продержите три года, то льгота будет действовать, так как эти акции допущены к торгам на российском рынке.

Есть еще специфические льготы.

- Ценные бумаги высокотехнологичного (инновационного) сектора экономики из реестра Мосбиржи имеют льготное налогообложение: прибыль от продажи таких бумаг не будет облагаться налогом, если ценные бумаги были у инвестора в собственности больше года и проданы до 1 января 2023 года. Либо если они были в собственности более пяти лет и проданы после 1 января 2023 года.

- Необращающиеся ценные бумаги. Если инвестор к моменту продажи в течение пяти лет непрерывно владел акциями и они все это время были необращающимися, НДФЛ платить не нужно.

Страховые и пенсионные программы

Налогообложение по страхованию жизни и программам НПФ схожи.

- Выплаты по пенсионным программам страхования жизни и НПФ, заключенным в свою пользу, не облагаются налогом, то есть вся заработанная страховой и НПФ прибыль достается вам без НДФЛ. Но если это программа в пользу третьих лиц, то вся выплата, а не только полученная за период программы прибыль, облагается по ставке 13%. Налоговый агент — страховая компания и НПФ.

- Выплата по накопительному, инвестиционному страхованию в свою пользу и в пользу близких родственников облагается по ставке 13%, но только с дохода, превышающего ключевую ставку за период программы. Кто такие близкие родственники? Согласно Семейному кодексу РФ, это супруги, родители и дети, в том числе усыновители и усыновленные, дедушка, бабушка и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры. Скажем, если вы вложили в инвестиционное страхование жизни 300 тыс. рублей и доходность программы составила за первый год 3,9%, за второй — 4%, за третий — 4%, а ключевая ставка все это время была 4%, то с вас не удержат налог, поскольку прибыль никогда не превышала ключевую ставку. Налоговый агент — страховая компания и НПФ.

- Досрочное изъятие из страховки и НПФ облагается по ставке 13% с разницы полученной суммы и взносов. Допустим, вы внесли в инвестиционное страхование жизни 300 тыс., а через год передумали и попросили вернуть взносы. Скорее всего, вам вернут меньше 300 тыс. И тогда у вас не будет налога, так как вам вернули меньше, чем вы внесли. А вот в НПФ, скорее всего, вы изымете больше, чем вложили, так что с прироста у вас удержат 13%. Даже если налог и возникнет, то его считают страховая и НПФ, вам не требуется ни декларацию заполнять, ни налог платить.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Как же притягательны для россиян акции Apple, Facebook и других иностранных компаний! Мечта о доходе в валюте заставляет инвесторов активнее изучать вопрос покупки зарубежных бумаг. Но некоторые останавливаются в самом начале пути. Их пугает вопрос налогообложения. Предлагаю в нем разобраться, чтобы развеять неуверенность и страхи.

Я бы разделила изучение на две части: первая – что такое форма W-8BEN и как она может помочь российскому инвестору, вторая – как самому заполнить налоговую декларацию и заплатить налог в бюджет. Сегодня познакомимся с первой частью.

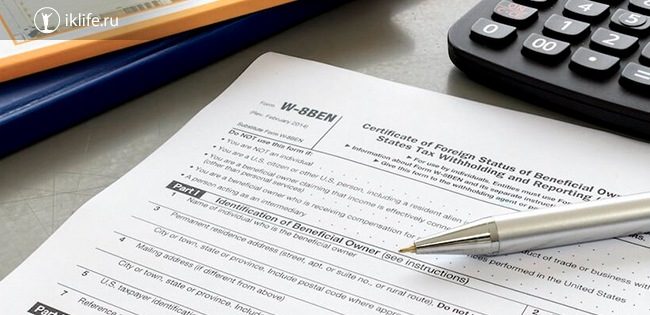

Что такое и зачем надо подписывать российскому инвестору

Форма W-8BEN – это документ, который служит подтверждением, что инвестор не является налоговым резидентом США. Она позволяет воспользоваться налоговыми льготами и платить меньше, чем без подписания документа.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Разберем более подробно:

-

, которые выплачивают компании США своим акционерам, облагаются по американскому законодательству налогом в 30 %;

- именно столько заплатит российский инвестор при их получении, если не воспользуется налоговыми льготами;

- в то же время российское налоговое законодательство обязывает инвестора тоже заплатить налог с доходов, полученных в том числе и из иностранного источника: 13 % с налоговой базы до 5 млн руб. и 15 % с базы, превышающей 5 млн руб.;

- возникает двойное налогообложение;

- чтобы его избежать, между США и РФ подписано соглашение, согласно которому нерезидент США платит этой стране только 10 %, а оставшиеся 3 % вносит в России;

- чтобы получить право на снижение налога с 30 до 10 %, надо подписать специальный документ W-8BEN, который бы подтвердил статус нерезидента США.

На брокерский счет дивиденды поступают уже очищенными от налога: за минусом 30 %, если форма не подписана, и 10 %, если подписана. Это принципиальный момент для самостоятельного расчета НДФЛ, о котором речь пойдет чуть ниже.

Важно! Документ, о котором мы сегодня говорим, применяется только к ценным бумагам США. Если вы покупаете акции, например, европейских или азиатских стран, то W-8BEN уже не работает. В этом случае надо смотреть, какие налоги с дивидендов берутся в конкретной стране и действует ли соглашение об избежании двойного налогообложения с Россией.

Подписать документ рекомендую тем инвесторам, кто покупает ценные бумаги на Московской и Санкт-Петербургской биржах, имеет статус квалифицированного инвестора и торгует бумагами в США напрямую, а также тем, кто открыл счета у зарубежных брокеров и получил выход на американские биржи.

Порядок оформления

Документ оформляется на физическое лицо и действует на все открытые у брокера счета: простой брокерский счет и ИИС. Если у вас открыты счета у нескольких брокеров, то документ необходимо оформить у каждого из них. Срок действия – полные 3 календарных года. Например, мне одобрили 22.06.2021, после 31.12.2024 мне придется заново подписывать бумагу и отправлять на одобрение.

Оформление проходит через брокера, у которого открыт счет (или счета). Самостоятельно отправлять документ в США, налоговый орган или еще куда-то не надо.

Порядок примерно одинаковый у всех брокеров. Я покажу на примере ВТБ, где у меня открыты счета, как подписать W-8BEN.

Шаг 1. Отправляем в личном кабинете запрос на получение документа. Все данные подтягиваются автоматически, мне пришлось только ввести свой ИНН.

На электронную почту через минуту пришла заполненная форма.

Шаг 2. Необходимо распечатать, подписать и отсканировать подписанную форму в формате PDF. Качество скана должно соответствовать следующим требованиям: изображение цветное или черно-белое, четкое, резкое, в фокусе, информация легко читается.

Шаг 3. Готовый документ отправляем брокеру через личный кабинет. В ВТБ для этого есть специальная вкладка.

Далее брокер отправляет форму на обработку в депозитарий Санкт-Петербургской биржи, который занимается учетом и хранением ценных бумаг. Когда ее рассмотрят, придет уведомление. Если документ будет принят, американская налоговая начнет автоматически удерживать только 10 % с дивидендов по акциям США.

Важно! Форма должна быть утверждена до даты отсечки, т. е. до завершения формирования реестра акционеров, которые могут рассчитывать на дивиденды. Если дивиденды поступили до утверждения формы, то будет удержан налог в размере 30 %. Его нельзя будет вернуть, поэтому оформите все заранее. То же самое касается и момента переподписания после истечения 3-летнего срока.

Как рассчитать НДФЛ с иностранных ценных бумаг

Российский брокер не является налоговым агентом по налогу на доходы с дивидендов акций иностранных компаний, даже если они торгуются на Московской и Санкт-Петербургской биржах.

Сейчас активно идут разговоры, что это собираются изменить, но пока решение не принято. Это означает, что инвестор должен самостоятельно отчитаться перед налоговой инспекцией о полученных доходах и перечислить НДФЛ в бюджет РФ.

НДФЛ рассчитывается следующим образом:

- Дивиденды приходят на счет очищенными от налога на доходы в пользу источника выплат, т. е. США. Если W-8BEN подписана, то за минусом 10 %, если нет – 30 %.

- В России с 01.01.2021 действуют две налоговые ставки на доходы: 13 %, если доход менее 5 млн руб., и 15 %, если сумма больше 5 млн руб.

- Если США вычли 30 % с дивидендов, в России платить не надо.

- Если США вычли 10 %, то необходимо доплатить 3 или 5 % с суммы начисленных дивидендов, но не от очищенной от налога, а первоначальной.

Например, вы купили акцию компании ABC за 100 $. Дивиденды по ней назначили в размере 10 $. Вы заранее подписали W-8BEN, поэтому на ваш брокерский счет придут только 9 $ (за минусом 10 %). Вы должны в российский бюджет перечислить недостающие 3 % с 10 $. Но все платежи в России осуществляются в рублях, поэтому и налог должен быть перечислен в рублях. Для этого сумма дивидендов в 10 $ переводится по курсу на день поступления в рубли, далее от нее отсчитываются 3 %.

Важно! Независимо от того, подписывали вы форму или нет и в каком размере с вас был удержан налог в пользу США, вы обязаны подать декларацию о доходах 3-НДФЛ. Если в бюджет Америки ушли 30 %, то российскому бюджету вы ничего не должны, но задекларировать дивиденды нужно. Если с вас удержан налог в 10 %, то после подачи декларации надо доплатить 3 или 5 % в России.

Когда W-8BEN не поможет

Рассмотрим ситуации, когда вам нет необходимости подписывать W-8BEN:

- Вы не являетесь резидентом РФ. Существует ли соглашение об избежании двойного налогообложения между вашей страной и США, надо узнавать в стране вашего резидентства.

- Вы инвестируете в фонды недвижимости REIT – специальные фонды, которые строят, покупают, управляют различными объектами недвижимости и платят инвесторам щедрые дивиденды (более 90 % от полученных доходов). Но, независимо от наличия W-8BEN, налог составит 30 %. Кстати, если вы инвестируете в REIT через индексный фонд (ETF), то налог будет 10 %.

- Вы инвестируете в MLP. Это компании с особой формой собственности в США в виде партнерства с ограниченной ответственностью. По их дивидендам налог составит 37 % вне зависимости от подписания W-8BEN.

- Вы получили доход не от дивидендов, а от разницы в котировках по сделке купли-продажи (купили дешевле, продали дороже). В этом случае российский брокер является налоговым агентом и сам удержит 13 % НДФЛ. W-8BEN не потребуется.

Заключение

Мы разобрали все, что необходимо знать инвестору о форме W-8BEN. Самое главное – она нужна для оптимизации налогообложения. Для долгосрочного инвестора это очень важно, если он планирует инвестировать на американском рынке.

Процедура подписания простая. Сложности могут возникнуть только при некачественном сканировании или технических сбоях в работе брокера. Если примут решение об автоматическом перечислении налога без участия инвестора, то процесс еще больше упростится. Инвесторы очень ждут реализации этой инициативы. А как быстро вам утвердили документ?

Как платить налог с акций иностранных компаний? Этот вопрос сейчас актуален как никогда, ведь срок сдачи 3-НДФЛ за 2020 год на исходе, и инвесторам пора определяться, нужно им отчитываться в налоговую или нет. В этом поможет наша статья. Из нее вы узнаете, какова процедура взимания НДФЛ с купли-продажи иностранных ценных бумаг (ЦБ), что такое валютная переоценка, как заплатить налоги с дивидендов иностранных акций и многое другое.

Налоги по операциям с американскими акциями: в каких случаях платить

Налоги с иностранных акций следует платить, если вы:

- покупали и продавали бумаги;

- получали дивиденды.

Как платить налоги с дивидендов иностранных акций, мы расскажем ниже, а начнем с торговли ЦБ.

В первую очередь на налогообложение иностранных акций влияют степень активности на рынке и временной горизонт инвестиций. Ведь можно зарабатывать спекуляциями (купил-продал), а можно ждать прироста капитала на долгом горизонте (кто-то успешно совмещает и тот и другой вариант). Это ключевой момент, который и определяет, как платить налоги с иностранных акций: платим только когда с ними расстались. Налога на прирост капитала в нашей стране нет. А значит, до тех пор, пока вы держите ЦБ у себя, НДФЛ не возникает. Даже если актив выбран удачно и хорошо растет в цене. Иными словами, покупка иностранных акций налоги платить не требует, только их продажа.

Теперь, когда мы выяснили, у кого возникает обязанность уплаты налога на акции иностранных компаний, расскажем, как его посчитать и перечислить.

Налогообложение при покупке иностранных акций: расчет НДФЛ

Налог с продажи иностранных акций физическим лицом считают по каждой сделке отдельно.

Налоговая база = Доходы – Расходы.

Расходы определяются по методу ФИФО: первый пришел, первый ушел. Это важно, если вы заходите в позицию не разом, а набираете ее частями.

Прочитать о методе ФИФО и посмотреть, как он применяется на примере, вы можете в этой статье. В ней описан порядок, предусмотренный для бухучета запасов, но понять сам принцип ФИФО материал поможет.

Очень подробные разъяснения о том, как воспользоваться вычетом расходов при продаже ЦБ, дали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

При подсчете налога прибыли и убытки от отдельных операций сальдируются.

Например, по одной сделке у вас прибыль 106 888 рублей, а по другой убыток 66 444 руб. Налоговая база будет равна 40 444 рублей (106 888–66 444), а НДФЛ к уплате 5 258 рублей (40 444 х 13%).

Внутри одного года убытки в счет прибылей вам зачтет брокер. Налог он рассчитает с чистого финрезультата. Убытки, полученные по итогу года (ряду лет), переносить на следующие периоды брокер не будет. Уменьшать базу по НДФЛ текущего года на убытки прошлых лет вам придется самостоятельно. Для этого потребуется подать налоговую декларацию.

Есть также льгота на долгосрочное (более 3 лет) владение акциями, о которой вы можете прочесть здесь.

С дохода свыше 5 млн руб.

Для нерезидентов РФ

Посчитать и перечислить НДФЛ с продажи иностранных ЦБ в бюджет должен:

- Налоговый агент, если у вас наш брокер: он делает все расчеты, подает соответствующие сведения в налоговую и предпринимает необходимые действия по удержанию НДФЛ у клиента и перечислению налога в бюджет, либо сообщает налоговикам, что не смог удержать налог полностью, либо в части.

- Налогоплательщик, если он работает через заграничного брокера. Подробнее см. здесь.

Валютная переоценка: как она влияет на сумму налога

Расчеты за иностранные акции ведутся в долларах, евро или иной валюте, а налоговую базу по НДФЛ мы оцениваем в рублях (доходы пересчитываем по курсу ЦБ РФ на дату продажи, расходы — на дату покупки). Из-за этого возникает валютная переоценка, влияющая на величину НДФЛ.

Важно! По иностранным акциям на Московской бирже налог рассчитывается без валютной переоценки, поскольку расчеты за них сразу идут в рублях.

Проще всего влияние валютной переоценки на налоги можно объяснить на примерах. Так мы и поступим. Будем рассматривать сделку по купле-продажи 100 акций условной компании Y в разрезе четырех возможных на рынке сценариев.

Сценарий

Цена покупки, $

Цена продажи, $

Курс на дату покупки, руб. за $

Курс на дату продажи, руб. за $

Финансовый результат

в валюте, в рублях

НДФЛ, руб.

Акция растет, доллар растет

(100 шт. х 80$ – 100 шт. х 70$)

прибыль 83 000 руб.

(100 шт. х 80$ х 76 руб. – 100 шт. х 70$ х 75)

Акция растет, доллар снижается

(100 шт. х 80$ – 100 шт. х 70$)

убыток 15 000 руб.

(100 шт. х 80$ х 69 руб. – 100 шт. х 70$ х 81 руб.)

Акция снижается, доллар снижается

(100 шт. х 60$ – 100 шт. х 70$)

убыток 89 000 руб.

(100 шт. х 60$ х 75 руб. – 100 шт. х 70 х 77 руб.)

Акция снижается, доллар растет

(100 шт. х 60$ – 100 шт. х 70$)

прибыль 31 000 руб.

(100 шт. х 60$ х 81 руб. – 100 шт. х 70$ х 65)

Вот такая она, валютная переоценка.

Налоги на дивиденды по американским акциям

В настоящее время налоги с дивидендов по акциям иностранных компаний платит не брокер, а сам налогоплательщик.

Сейчас российские брокеры не являются налоговыми агентами по дивидендам иностранных эмитентов. Однако в СМИ прошла информация о том, что разрабатываются поправки в НК РФ, которые должны наделить их такими обязанностями, что упросит жизнь инвесторам.

Сначала налог с дивидендов удерживается в США по ставке:

- 10%, если вы подписывали у брокера форму W-8BEN;

- 30% — если не подписывали.

Исключения — ЦБ фондов недвижимости (REIT), а также предприятий в форме LIMITEDPARTNERSHIP (LP). Даже при подписанной форме W-8BEN ставки по ним 30% и 37% соответственно. Это особенность налогообложения США.

Некоторые инвесторы считают, что не подписав W-8BEN и позволив эмитенту забирать 30% налога, они избавят себя от общения с российской налоговой. Это не так. Независимо от того, подписана она или нет, по дивидендам нужно подавать 3-НДФЛ. А значит, смысла отказываться от подписания документа нет.

Если эмитент удержал налог по ставке 30%, декларацией все и закончится, без доплат. Если по 10% — придется доплатить в россбюджет разницу между их и нашим НДФЛ (то есть 3%, либо 5% с суммы свыше 5 млн руб. с 2021 года). Зачесть американские удержания в счет российского НДФЛ можно в силу наличия между нашими странами Договора об избежании двойного налогообложения (подписан от 17.06.1992).

Подтверждением уплаты налога в США для налоговиков послужат:

- отчет брокера;

- форма 1042-s, которую нужно получить у него же (документ — на английском, уточните в налоговой, нужен ли ей построчный перевод).

Налоги при инвестировании в европейские бумаги и депозитарные расписки

Подход к налогообложению акций европейских компаний аналогичен работе с акциями США.

Если брокер иностранный, самостоятельно считаем весь НДФЛ и отчитываемся по нему.

Российский брокер является налоговым агентом по доходам от купли-продажи ЦБ, он сам рассчитает налог, удержит и перечислит его в бюджет, подаст в налоговую сведения.

Налог с дивидендов сначала удержит эмитент — по ставке, действующей в его стране. Дальше налогоплательщик сам выясняет:

- есть ли с этой страной соглашение об избежании двойного налогообложения;

- по какой ставке эмитент удержал налог с дивидендов.

- соглашение есть и ставка эмитента ниже 13% (15%) — декларируем дивиденд и доплачиваем в России разницу;

- соглашение есть и ставка эмитента выше российской — только декларируем дивиденд, доплата не нужна;

- соглашения нет — сдаем декларацию и дополнительно к иностранному налогу платим НДФЛ 13% (15%) в казну РФ.

С депозитарными расписками схема такая же. Но здесь нужно учитывать, что расписка — это не всегда 1 акция. Она может соответствовать нескольким акциям (1 ДР = 5 или 10 акций) и даже долям акции (1 ДР = 0,1 акции). Узнать состав ДР, а также сумму дивидендов можно на сайте эмитента в разделе для инвесторов.

Как выгоднее покупать иностранные бумаги: в России или за рубежом

Разница, если покупать иностранные акции в России или за рубежом, безусловно, есть. Но для начала уточним, что считать покупкой акций в России, а что за границей.

Российские инвесторы могут покупать иностранные акции как через наших брокеров, так и через некоторых иностранных. Через брокера РФ иностранные акции можно приобрести:

- на Санкт-Петербургской бирже — номинированные в валюте;

- Московской бирже — номинированные в рублях;

- иностранных биржах (например, Nasdaq, NYSE) — естественно, в валюте и только при определенных условиях (доступно только квалифицированным инвесторам).

Как видим, первые два способа можно назвать покупкой в России, а последний — за рубежом.

Но для налогообложения это не важно. Важно, что брокер — российский. Он является налоговым агентом. А значит, инвестору придется разбираться только с НДФЛ по дивидендам. Налогами с купли-продажи будет заниматься брокер.

Иностранный же брокер, как мы неоднократно говорили выше, налоговым агентом не является. Поэтому все налоговые обязанности лягут на инвестора. В этом вся разница для налогообложения.

Есть и неналоговые моменты в работе с зарубежными брокерами, как преимущества, так и недостатки. Из плюсов:

- более разнообразный ассортимент инструментов для торговли и более простой доступ к ним — в РФ для неквалифицированных инвесторов покупка достаточно большого количества инструментов запрещена, у зарубежных брокеров некоторые ограничения тоже есть, но они не такие широкие;

- страхование клиентских депозитов на достаточно крупные суммы — у брокеров РФ страховки нет.

А минус у всех на слуху — это страновой риск, связанный с политикой. Некоторые из работавших с клиентами РФ иноброкеры уже отказали им в обслуживании. Гарантий, что этого не сделают остальные, никто не даст. К тому же в последнее время все чаще поднимается вопрос отключения России от SWIFT. Инвесторов это тоже касается, так как перевод валюты на зарубежный брокерский счет и обратно идет посредством данной системы.

НДФЛ при покупке акций иностранных компаний на ИИС

ИИС — особый тип брокерского счета, который дает его владельцу налоговые преимущества в виде права на инвестиционный налоговый вычет.

Подробно о разновидностях инвестиционного вычета по НДФЛ и о том, как его получить, читайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Иностранные акции также могут быть доступны для покупки на ИИС (те, которые торгуются на Санкт-Петербургской и Московской биржах). Однако не у всех брокеров — уточняйте это до того, как откроете счет.

Налогообложение иностранных акций на ИИС зависит от типа вычета, который вы по нему применяете. Вы вправе либо:

- Получить возврат НДФЛ на внесенные на счет средства и при этом заплатить налог с купли-продажи акций. Расчет налога с положительного финрезультата от торговли происходит в обычном порядке, за тем лишь исключением, что брокер исчислит его по истечении 3 лет при закрытии ИИС (тип вычета А);

- По истечении 3 лет получить освобождение от НДФЛ всего дохода от купли-продажи акций, включая иностранные, с учетом валютной переоценки.

НДФЛ с дивидендов по иностранным акциям на ИИС уплачивается по общим правилам. Даже для типа Б освобождение от налога к дивидендам в настоящее время не применяется.

Декларация и срок уплаты НДФЛ с иностранных акций

Декларировать нужно следующие доходы по иностранным акциям:

- дивиденды — независимо от того, у какого брокера вы обслуживаетесь: российского или заграничного;

- от купли-продажи акций — при торговле через иностранного брокера, российский отчитается за это сам.

Заполнить декларацию при продаже акций вам помогут рекомендации экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

К декларации обязательно прикрепите:

- отчет брокера;

- форму 1042-s по дивидендам.

Рекомендуем также прилагать сам расчет НДФЛ в разрезе всех закрытых в отчетном году позиций. Удобно делать его в формате Excel. Форма и набор показателей — произвольные. Главное, чтобы налоговикам был понятен перевод доходов и расходов в рубли, виден финрезультат (по каждой сделке и совокупный), а исчисленный налог совпадал с заявленным в декларации. Но имейте в виду, что прикрепить файл в формате xlxs к декларации при отправке ее через личный кабинет на сайте ФНС не получится, нужно делать скриншоты.

Срок уплаты налога, который вы декларируете самостоятельно, — не позднее 15 июля.

По операциям, где брокер — налоговый агент, удержание и перечисление НДФЛ в бюджет производит он в следующем порядке:

- Если в течение года вы выводите деньги с брокерского счета, брокер удерживает НДФЛ с каждой снимаемой вами суммы (лимит на удержание — до 50% от выводимых средств).

- Если в течение года деньги не выводились, снимать налог брокер начнет в последних числах декабря и продолжит это делать до конца января следующего года (пока не удержит весь начисленный НДФЛ). Это если в данный период у вас на счете будут рубли. Если рублей на уплату налога не хватит или их не будет вовсе, о невозможности удержать налог брокер сообщит в ИФНС, а она предъявит вам налог налоговым уведомлением.

Штрафы для инвестора в иностранные ЦБ

За нарушения с налогами инвесторов в иностранные ЦБ могут оштрафовать:

- за неподанную 3-НДФЛ — штраф 5% от налога за каждый месяц просрочки, но не более 30% и не менее 1 000 руб. (ст. 119 НК РФ);

- за неуплату НДФЛ — штраф 20% (до 40% при наличии умысла) от незадекларированной и неуплаченной суммы налога (ст. 122 НК РФ).

Важно! Если подать декларацию, штрафа за неуплату налога не будет, только пени в размере 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки.

Есть и административная ответственность по ст. 15.25 КоАП РФ за нарушения с уведомлением об открытии (закрытии) зарубежного брокерского счета и отчетом о движении денежных средств.

Итоги

Налоги с иностранных акций платят:

- при купле-продаже бумаг;

- при получении дивидендов.

В первом случае это делает брокер — налоговый агент, и только если он таковым не является — сам налогоплательщик. Налог с дивидендов — пока полностью зона ответственности инвестора. Все основные правила мы описали в нашей статье.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: