Какие документы необходимы для предоставления налогового вычета ученикам автошкол

Обновлено: 19.05.2024

Выбрала ту, что ближе к работе и дому, рейтинги у нее были неплохие. Подала заявление на обучение, внесла предоплату и начала заниматься.

2 апреля ГИБДД приняла последний экзамен у тех, кто поступил раньше меня. В этот же день было мое последнее занятие перед самоизоляцией: через пару дней администратор автошколы позвонила и предупредила, что учеба откладывается на неопределенный срок до отмены ограничений.

Несмотря на то что автошколу я не закончила из-за режима самоизоляции, мне удалось получить социальный вычет за обучение через работодателя: зарплату мне выдали на 4668 Р больше. Расскажу, как я это сделала.

налог, который я вернула за обучение в автошколе

Как я планировала получить вычет

Цены на обучение в автошколе во Владивостоке варьируются в пределах от 20 до 40 тысяч рублей . Многие автошколы козыряют акциями и скидками, но я на акции не попала. Важным критерием для меня была возможность рассрочки, чтобы выплачивать посильные суммы в удобное время.

Обучение в автошколе — теория и практика — обошлось мне в 35 900 Р . Это и есть сумма для вычета, на который я могла претендовать. В случае с рассрочкой на руках должны быть все квитанции или чеки, которые подтверждают полную оплату обучения.

Я работаю по трудовому договору: работодатель выступает моим налоговым агентом и сам удерживает и уплачивает НДФЛ с моего дохода. То есть я получаю зарплату уже за вычетом 13%.

Еще до поступления в автошколу я прочитала в Т—Ж , что могу получить вычет за обучение через работодателя. В этом случае не нужно ждать следующего года, чтобы подать декларацию 3-НДФЛ и заявить о праве на вычет, — достаточно получить в налоговой уведомление о праве на вычет и отдать его в бухгалтерию на работе. Работодатель уменьшит доход на сумму вычета: сумма удержанного работодателем налога будет меньше, а зарплата — больше.

Вычет за обучение предоставляют с того месяца, когда работник принес заявление с просьбой сделать вычет и уведомление из налоговой. То есть уже в этом месяце доход уменьшат на сумму вычета. Если вычет больше зарплаты, он распространяется и на предыдущие месяцы. А если все равно какая-то сумма вычета осталась, работодатель перенесет ее на следующие месяцы.

Я прикинула, что если налоговая подтвердит расходы на автошколу, то я смогу получить 13% от этих расходов, то есть 4667 Р . В итоге получилось на рубль больше из-за бухгалтерских корректировок.

Когда я поступала в автошколу, предупредила бухгалтерию на работе, что буду получать вычет. Оставалось взять уведомление в налоговой. Для этого нужно было подать в налоговую заявление и документы, которые подтверждают право на вычет. Пакет документов такой же, как для декларации 3-НДФЛ .

Расскажу подробно обо всех шагах.

В моем случае теорию преподавала одна автошкола, а практику — другая, хотя обе находились в одном офисе. Поэтому, чтобы подать заявление о подтверждении права на вычет в налоговую, мне были нужны:

- Договоры с автошколами на предоставление платных образовательных услуг.

- Лицензии автошкол. Их реквизиты были в договоре, и можно было обойтись без самих лицензий, но я решила подстраховаться.

- Квитанции об оплате полной стоимости обучения.

- Справка 2-НДФЛ .

По правилам справка 2-НДФЛ не нужна, но я не стала рисковать: на тот момент работодатель еще не успел передать в налоговую информацию о моих доходах — при проверке права на вычет у налогового инспектора могли бы появиться вопросы.

Справку 2-НДФЛ за 2019 год я скачала в личном кабинете налогоплательщика. Вообще, ее надо было запросить в бухгалтерии на работе, потому что нужна была справка за 2020 год, но я об этом не знала. В итоге вопросов у налоговой не возникло.

Договоры на обучение в автошколе мне отдали на втором занятии, 30 января, так как администратору нужно было время для их подготовки. В них подробно описали порядок расчетов: оплатить обучение можно было в течение трех месяцев, но я справилась за месяц. Первый платеж внесла, когда получила на руки договоры, последний — 28 февраля.

Квитанции на оплату. Каждую неделю я отдавала комфортную для себя сумму. В договоре рассрочка была еще более лояльной

Чтобы получить вычет за обучение, налоговой нужно представить лицензию автошколы на образовательную деятельность, если сведений о ней нет в договоре. Неважно, государственная это организация или частная. Вообще, если у автошколы не будет такой лицензии, на экзамен в ГИБДД вы не попадете: инспекция просто не примет документы автошколы.

Когда я внесла последний платеж за обучение, попросила администратора дать мне копии лицензий автошкол, которые висели в уголке потребителя. Но девушка утверждала, что директор против, и копии мне не дали. Ругаться я не стала, потому что знала, что на сайтах автошколы они есть в формате PDF, — я их просто скачала.

Лицензии выданы Департаментом образования и науки Приморского края. Каждому такому документу присваивается индивидуальный номер. Проверить законность и актуальность лицензии можно на сайте Федеральной службы по надзору в сфере образования и науки — достаточно ввести только ИНН автошколы.

Образец заявления на сайте ФНСPDF, 135 КБ

Налоговая предлагает два варианта хранения электронной подписи: на сервере налоговой или на компьютере. Я выбрала первый вариант. Чтобы сгенерировать подпись, нужно было задать пароль для доступа к ней. Процесс выпуска электронной подписи занимает от 30 минут до суток.

Так выглядит выпуск электронной подписи на сайте налоговой. Без нее подать заявление о подтверждении права на вычет не получится

Появилась простая и понятная форма для заполнения. В ней нужно указать, какие расходы вы хотите заявить для вычета, и прикрепить сканы подтверждающих документов.

Сведения о налоговом агенте — работодателе — можно найти в справке 2-НДФЛ . Уведомление дают конкретному работодателю, поэтому это важный пункт.

Налоговая подготовит уведомление о праве на социальный вычет в течение 30 дней со дня подачи заявления. Следить за историей обработки можно в личном кабинете.

30 марта, спустя 21 день после отправки заявления, мне позвонили из налоговой и сообщили, что уведомление готово. Информация о готовности появилась и в личном кабинете.

История обработки заявления о подтверждении права на вычет в личном кабинете доступна в любое время суток

Так как налоговая была закрыта для посещений, в разговоре с налоговым инспектором по телефону я попросила выслать мне уведомление по почте. Инспектор согласилась и продиктовала адрес электронной почты. На него я отправила свой почтовый адрес и сразу отзвонилась в ответ: входящий номер телефона инспектора сразу сохранила. Не знаю, можно ли вообще так делать, но мне пошли навстречу.

Несмотря на то что налоговая находится совсем рядом с моим домом, письмо я получила только 21 апреля, спустя 22 дня.

Инспектор дала свою электронку, чтобы я скинула на нее свой почтовый адрес. На него налоговая выслала бумажное уведомление

22 апреля я написала заявление о предоставлении вычета на имя работодателя, приложила к нему уведомление и отнесла в бухгалтерию на работе. На компанию, где я работаю, коронавирусные ограничения не распространялись.

Пример заявления взяла из интернета. Никакие дополнительные документы не нужны: работодатель не будет проверять право на вычет, так как это уже сделала налоговая.

В марте, когда у меня не было уведомления о праве на вычет, с моей зарплаты в размере 43 350 Р удержали 5636 Р НДФЛ. Его работодатель перечислил в налоговую, а на руки я получила 37 714 Р .

А в апреле, когда вычет попал в расчеты, бухгалтер вычла расход на обучение в автошколе из начисленной зарплаты и удержала 13% НДФЛ с полученной разницы. Налог составил не 5636 Р , как в марте, а 968 Р :

(43 350 Р − 35 900 Р ) × 13%

Разницу между удержанным налогом я и получила на руки:

5636 Р − 968 Р = 4668 Р

Эту прибавку выплатили вместе с зарплатой: вместо 37 714 Р я получила 42 382 Р .

Аванс за апрель я получила как обычно: у бухгалтерии на тот момент еще не было уведомления.

Что в итоге

Воспользоваться правом на вычет не так уж и сложно. Уведомление подготовили быстро, а вот шло оно ко мне долго. Если честно, я думала, что с нашей почтой вычет получу только в мае. Но все сложилось удачно.

Кто и когда имеет право на получение налогового вычета при оплате обучения? Какова процедура его получения? На какие тонкости необходимо обратить внимание?

Содержание

Кто имеет право на вычет

Налоговые вычеты предусмотрены Налоговым кодексом РФ. Среди них: стандартные, имущественные, социальные и др. Они позволяют либо уменьшить налогооблагаемую базу (уменьшить размер дохода, с которого взимается налог), либо вернуть часть налога, который был уплачен в бюджет ранее.

Одним из социальных налоговых вычетов является налоговый вычет на обучение. Он предусмотрен пп. 2 п. 1 ст. 219 НК РФ.

Для получения налогового вычета нужно быть плательщиком налога на доходы физических лиц (НДФЛ) по ставке 13% (п. 3 ст. 210, п. 1 ст. 219, п. 1 ст. 224 НК РФ).

Другими словами, если человек не работает, является пенсионером и т.п., то и отчисления НДФЛ по ставке 13% отсутствуют. Соответственно, отсутствует и сумма НДФЛ, которую можно вернуть. В этих случаях заявить вычет будет невозможно.

Также нельзя получить указанный налоговый вычет, если оплата расходов на обучение производится за счет средств материнского (семейного) капитала, направляемых для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей (пп. 2 п. 1 ст. 219 НК РФ).

Расходы, по которым можно получить налоговый вычет на обучение

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

- собственное обучение любой формы обучения (дневная, вечерняя, заочная, иная);

- обучение своих детей в возрасте до 24 лет по очной форме обучения;

- обучение своих опекаемых (подопечных) в возрасте до 18 лет по очной форме обучения;

- обучение бывших своих опекаемых (подопечных) в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения.

За обучение в каких организациях можно получить вычет

Обучение может производиться в организациях, осуществляющих образовательную деятельность.

К таким организациям относятся:

К организациям, осуществляющим образовательную деятельность, также приравниваются индивидуальные предприниматели, осуществляющие образовательную деятельность (п. 20 ст. 2 Закона об образовании).

При этом с учетом положений ч. 1 и 5 ст. 32 Закона об образовании индивидуальный предприниматель осуществляет образовательную деятельность непосредственно или с привлечением педагогических работников. При осуществлении индивидуальным предпринимателем образовательной деятельности с привлечением педагогических работников индивидуальному предпринимателю необходима лицензия на осуществление образовательной деятельности. В случае осуществления индивидуальным предпринимателем образовательной деятельности непосредственно получение лицензии в силу ч. 2 ст. 91 Закона об образовании не требуется.

Социальный налоговый вычет на обучение предоставляется (пп. 2 п. 1 ст. 219 НК РФ):

- при наличии у организации, осуществляющей образовательную деятельность, индивидуального предпринимателя (за исключением случаев осуществления индивидуальными предпринимателями образовательной деятельности непосредственно) лицензии на осуществление образовательной деятельности или при наличии у иностранной организации документа, подтверждающего статус организации, осуществляющей образовательную деятельность,

- либо при условии, что в едином государственном реестре индивидуальных предпринимателей содержатся сведения об осуществлении образовательной деятельности индивидуальным предпринимателем, осуществляющим образовательную деятельность непосредственно. Такими документами могут, в частности, являться свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя и лист записи в ЕГРИП, в котором в качестве основного вида указана образовательная деятельность.

Таким образом, вычет можно получить по расходам на обучение:

- в вузах;

- в детских садах;

- в школах;

- в учреждениях дополнительного образования как взрослых, так и детей (например, курсы повышения квалификации, учебные центры службы занятости, детско-юношеские спортивные школы, музыкальные школы, детские школы искусств и т.п.);

- в других учреждениях.

При этом учреждение может быть не только государственным или муниципальным, но и частным. При соблюдении вышеперечисленных требований услуги может предоставлять и индивидуальный предприниматель.

Письмом Департамента налоговой и таможенной политики Минфина России от 11.01.2018 № 03-04-05/574 разъяснено, что вычет можно получить и занимаясь у репетитора, при условии, что соблюдаются все требования пп. 2 п. 1 ст. 219 НК РФ.

Максимальная сумма вычета

Возврату подлежит не вся сумма расходов, а только уплаченный налог. Например, если оплачено обучение в размере 40 тыс. руб., то возврату подлежит 13% или 5,2 тыс. руб.

При этом законодательством установлены максимальные суммы расходов, с которых можно получить налоговый вычет.

Так, для предоставления налогового вычета на обучение детей (собственных или подопечных) будет учтена максимальная сумма расходов на обучение в размере 50 тыс. руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя) (пп. 2 п. 1 ст. 219 НК РФ).

Например, при расходах на обучение 100 тыс. руб. в год на ребенка максимальный возврат составит 6,5 тыс. руб. (13% от максимальной допустимой величины расходов 50 тыс. руб.).

Максимальная сумма расходов на собственное обучение либо обучения брата или сестры в совокупности с другими расходами налогоплательщика устанавливается в размере 120 тыс. руб. (п. 2 ст. 219 НК РФ).

К другим расходам налогоплательщика относятся:

- оплата лечения (своего или членов семьи) за исключением дорогостоящего лечения;

- уплата пенсионных взносов по договорам негосударственного пенсионного обеспечения;

- уплата страховых взносов по договорам добровольного пенсионного страхования;

- уплата страховых взносов по договорам добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет;

- уплата дополнительных страховых взносов на накопительную пенсию;

- расходы за прохождение независимой оценки своей квалификации.

В случае наличия у налогоплательщика в течение одного налогового периода таких расходов, в общей сумме превышающих 120 тыс. руб., налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета.

За какой период можно получить вычет

Налоговый вычет предоставляется за период обучения в организации, осуществляющей образовательную деятельность, включая академический отпуск, оформленный в установленном порядке в процессе обучения (пп. 2 п. 1 ст. 219 НК РФ).

Заявить к вычету можно расходы, произведенные в течение трех лет. Перенос на следующие годы остатков вычетов не производится (п. 7 ст. 78, п. 3 ст. 210 НК РФ).

По общему правилу, социальные налоговые вычеты по расходам на обучение предоставляются при подаче налоговой декларации в налоговый орган по окончании налогового периода (п. 2 ст. 219 НК РФ).

Например, при подаче декларации 3-НДФЛ в 2021 году возможно заявить вычет по расходам на обучение за 2018, 2019, 2020 годы.

Законодательством также предусмотрена возможность получения вычета по расходам на обучение у работодателя.

Необходимые документы и порядок получения вычета

Для получения налогового вычета необходимо предоставить определенные документы.

- При обращении в налоговую инспекцию

Для получения вычета необходимо представить в налоговую инспекцию после окончания календарного года:

- заявление;

- декларацию 3-НДФЛ;

- справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ;

- подтверждающие документы.

К подтверждающим расходы на обучение документам относятся, в частности:

- договор с образовательным учреждением на оказание образовательных услуг;

- лицензия на осуществление образовательной деятельности;

- платежные документы, подтверждающие фактические расходы (чеки ККМ, приходно-кассовые ордера, платежные поручения и т.п.).

Следует иметь в виду, что если стоимость обучения увеличилась, необходимо представить документ, подтверждающий увеличение оплаты, например, дополнительное соглашение к договору с указанием стоимости обучения.

В случае оплаты обучения детей, братьев или сестер необходимо дополнительно предоставить:

- справку, подтверждающую очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опекунства или попечительства (при обучении подопечного);

- документы, подтверждающие родство с братом или сестрой (при обучении брата или сестры).

Если оплата расходов на обучение ребенка была произведена за счет общей собственности супругов, оба супруга могут считаться участвующими в расходах по оплате обучения ребенка. То, что при внесении платежа по договору в платежных документах указывается один из супругов, не изменяет того обстоятельства, что эти расходы являются общими расходами супругов, и, соответственно, оба супруга, если каждый из них является родителем ребенка, могут претендовать на получение социального налогового вычета (письмо Минфина России от 12.10.2018 № 03-04-05/73269)

Супруг, который обучается в организации, осуществляющей образовательную деятельность, при соблюдении установленных условий вправе претендовать на получение социального налогового вычета по расходам на обучение независимо от того, кем из супругов вносились денежные средства и на кого из супругов оформлены документы, подтверждающие фактические расходы. Соответственно супругу, который не обучается в организации, осуществляющей образовательную деятельность, социальный налоговый вычет не представляется (письма Минфина России от 05.07.2018 № 03-04-05/46664, от 10.01.2019 № 03-04-05/270).

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Для подготовки декларации 3-НДФЛ можно использовать специальную программу, размещенную на сайте Федеральной налоговой службы РФ. После чего декларацию можно сдать непосредственно на бумажном носителе в налоговую инспекцию по месту жительства, приложив все необходимые документы.

Для этого следует:

Декларация для получения налоговых вычетов без декларирования доходов, с которых необходимо удержать подоходный налог (например, у налогоплательщика нет иных доходов (сдача жилья в внаем, продажа квартиры, которая была в собственности меньше установленного законом минимального срока, и т.п.)), подается в любое время в течение года.

При наличии доходов, с которых требуется удержать подоходный налог, и одновременном декларировании права на вычеты декларацию 3-НДФЛ необходимо предоставить до 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ).

Чтобы получить вычет у работодателя, до завершения календарного года необходимо предварительно подтвердить это право в налоговом органе.

Для этого необходимо:

- подать в налоговую инспекцию по месту жительства заявление на получение уведомления от налогового органа о праве на социальный вычет с приложением подтверждающих это право документов;

- по истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет;

- предоставить выданное уведомление работодателю (п. 2 ст. 219 НК РФ).

Указанное уведомление будет основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

Социальный налоговый вычет по расходам на обучение будет предоставляться работодателем начиная с месяца обращения за его получением. В случае если в течение календарного года вычет предоставлен в меньшем размере, чем предусмотрено, налогоплательщик имеет право на его получение через налоговый орган (п. 2 ст. 219 НК РФ).

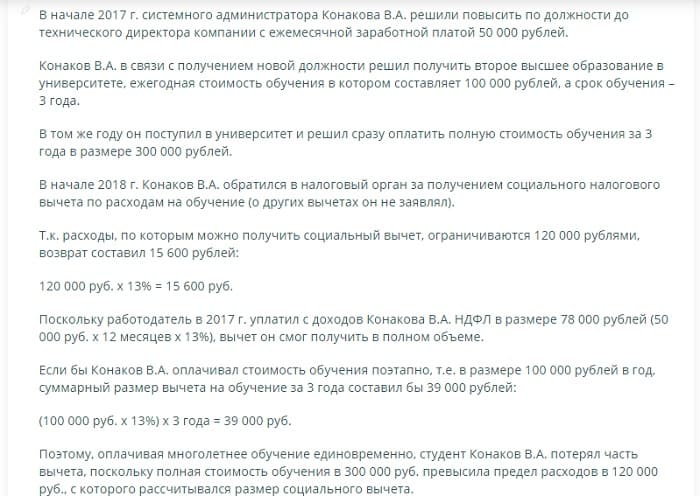

Пример получения налогового вычета за обучение в вузе

В 2020 году гражданин решил получить второе высшее образование в вузе и заключил договор с образовательной организацией. Ежегодная стоимость обучения составляет 110 тыс. руб., срок обучения – три года.

Поступив в вуз, гражданин сразу оплатил полную стоимость обучения за три года в размере 330 тыс. руб.

В 2021 году гражданин обратился с декларацией 3-НДФЛ в налоговый орган на получение социального налогового вычета по расходам на обучение. Другие социальные налоговые вычеты гражданин не заявлял.

Поскольку максимальная сумма расходов, по которым можно получить социальный вычет, ограничивается 120 тыс. руб., к возврату подлежит 15,6 тыс. руб. (120 тыс. руб. х 13% = 15,6 тыс. руб.).

Учитывая, что работодатель в 2020 году уплатил с доходов гражданина НДФЛ в размере 46,8 тыс. руб. (30 тыс. руб. х 12 месяцев х 13%), суммы уплаченного НДФЛ было достаточно для получения вычета в полном объеме.

В случае поэтапной оплаты обучения (по 110 тыс. руб. в год) возможно было бы подавать декларацию 3-НДФЛ ежегодно (за предыдущий год) или один раз за три предшествующих года.

Поскольку 110 тыс. руб. менее максимальной допустимой суммы расходов 120 тыс. руб., гражданин имел бы право на получение вычета в сумме 14,3 тыс. руб. (110 тыс. руб. х 13% = 14,3 тыс. руб.) ежегодно в течение всех трех лет обучения, что в итоге составило бы 42,9 тыс. руб.

Налоговый кодекс предусматривает для физических лиц возможность осуществления вычета по НДФЛ по нескольким основаниям, одним из них остается оплата обучения. Этой возможностью можно воспользоваться при обучении как самого налогоплательщика, так и ряда его близких. Эта льгота позволяет снизить уровень НДФЛ и получить определенную компенсацию со стороны государства при важных расходах для граждан.

Кто имеет право на оформление вычета по налогу на доходы физлиц

В соответствии с Налоговым кодексом специальный вычет по НДФЛ на получение образования налогоплательщик может оформить на себя и следующих родственников:

При этом детям, братьям и сестрам должно быть менее 24 лет. Другие родственники могут получить льготу по НДФЛ при образовании только на себя. Например, нет права на подобный вычет бабушке, которая помогла с обучением внуку, или тете, которая оплатила частную школу своему племяннику.

Еще один нюанс для получения выплаты кроется в форме обучения. Для близких родственников это должна быть только очная форма, а в отношении себя подойдет и заочная.

Обратим внимание, что право на оформление вычета имеют только те граждане, которые в течение этого года уплачивали НДФЛ, то есть имели официальный источник дохода (белую зарплату).

На какие виды обучения можно оформить вычет

Российское законодательство максимально лояльно для получения специального вычета по налогу на доходы физлиц (НДФЛ). На сегодня можно оформить возврат на получение основного и дополнительного образования в следующих учреждениях, курсах, секциях:

- университете и институте,

- частном детском саде,

- платной школе,

- музыкальной или художественной школе,

- спортивной секции,

- курсы по вождению.

При этом учреждение образования должно иметь профильную лицензию, данные о которой обязательно указываются в договоре с обучающимся или его законным представителем. Исключением станет обучение у индивидуального предпринимателя, который предлагает образовательные услуги и имеет указанный вид деятельности в своей регистрации.

Особенности применения вычета по НДФЛ на получение образования

В основе процедуры — возврат налоговой суммы, соответствующей затратам человека на образование. Например, если вы заплатили 60 000 рублей за получение образования в университете, на курсах дополнительного образования, иностранного языка, то имеете полное право на возврат из бюджета 7800 рублей (13 % от затраченной суммы или полный объем уплаченного НДФЛ).

При этом есть ряд ограничений:

- максимальная сумма вычета за год не может быть выше итогового размера НДФЛ, уплаченного в течение этого периода;

- максимальная сумма за календарный год, которая подлежит вычету в отношении себя, составляет на 2020 год 120 000 рублей, а для родственников — только 50 000 рублей;

- если в планах использовать другие виды социальных вычетов на протяжении года, то максимальная итоговая сумма все равно составляет 120 000 рублей.

Особые случаи и ограничения по вычетам

Обучение обошлось дороже, чем максимальный лимит

Если стоимость образования в течение календарного года составила 200 000 рублей, то вернуть можно только НДФЛ из максимального лимита в 120 000 рублей, или 15 600 рублей. Остаток вернуть уже не удастся. В этом случае можно порекомендовать оплату в два этапа, которая пройдет в разные календарные годы. Тогда будет возможность вернуть НДФЛ со всей суммы при условии, что нет других вычетов (указанный выше лимит действует суммарно для всех оснований).

Обучение обошлось дешевле, чем максимальный лимит по вычету

Например, вы получили дополнительное образование стоимостью в 80 000 рублей в течение года. Вы получаете возврат НДФЛ из этой суммы в полном объеме. Также сохранена возможность пользования дополнительными вычетами на сумму в 40 000 рублей при наличии соответствующих обоснований.

Вы оплатили учебу ребенка или иного родственника

Например, если вы оплатили обучение дочери на сумму в 100 000 рублей, то вычет по НДФЛ для всех родственников может быть только 50 000, то есть можно из бюджета вернуть 6 500 рублей. Распределять эту сумму между родственниками можно разным образом, но предел все равно составляет 50 000 рублей. Если в семье двое детей, то этот предел действует в отношении каждого из них.

Сумма по нескольким вычетам больше предела в 120 000 рублей

Если вы оплатили, например, за обучение и лечение 200 000 рублей за год, то вернуть обратно НДФЛ можно только в размере 15 600 рублей. Связано это с предельным размером вычета в 120 000 рублей. Для полного возмещения предлагаем разделить платежи на разные годы, что позволит второй раз претендовать на вычет.

Обучение или лечение идет за счет материнского капитала

В этом случае оформление социального вычета по НДФЛ не предполагается.

Пакет документов для получения возврата по НДФЛ

Конкретный перечень зависит от конкретной ситуации. Если вы делаете возврат на себя, то необходимо предоставить:

- копию договора на обучение;

- копию лицензии при условии, что она не указана в договоре;

- копии документов, подтверждающих оплату (все они должны быть оформлены на заявителя);

- справку о доходах за календарный год по форме 2-НДФЛ;

- заявление на возврат уплаченных средств.

Если планируется вычет на образование за детей, братьев или сестер, то пакет документов дополнят:

- копия документов, подтверждающих нахождение в родственных отношениях;

- справка о прохождении обучения в очной форме;

- копия документов, подтверждающих нахождение человека под опекой или попечительством (при необходимости).

Налоговые службы имеют право на запрос оригиналов перечисленных документов при наличии вопросов, поэтому рекомендуем не выбрасывать квитанции при оплате через платежный терминал, банковское отделение.

Как можно получить возврат НДФЛ

В зависимости от ситуации налогоплательщик может получить вычет по НДФЛ на образование непосредственно у работодателя или после подачи налоговой декларации. Первый случай подойдет тем, кто работает по трудовому договору, хочет получить возврат по налогу как можно быстрее и не желает заполнять налоговую декларацию. Для этого надо выполнить следующие действия:

После этого уже со следующей заработной платы вы будете возвращать НДФЛ, который не будет перечисляться в бюджет перед ее перечислением на расчетный счет в банке или передачей наличных средств в кассу. Такой способ не требует подачи декларации ни в нынешнем, ни в следующем году.

Для заполнения заявления на возврат здесь дополнительно понадобится декларация о доходах. В январе — марте сведения о доходах за предыдущий год можно получить непосредственно у работодателя (он предоставит справку 2-НДФЛ). Если вы обращаетесь за возвратом в мае или позднее, то справку можно найти в личном кабинете, куда все работодатели направляют документы в срок до 1 апреля (еще месяц необходим на обработку данных). Ее можно распечатать или сохранить на жестком диске компьютера. Заявление будет рассмотрено в течение трех календарных месяцев, и еще один служит для возврата средств на расчетный счет, указанный в заявлении.

Вместо заключения

Как видите, налоговое законодательство России предлагает возврат части уплаченных физическим лицом налогов при условии их траты на обучение. Использование этой льготы сделает образование своих детей, собственное повышение квалификации более доступным. Сам процесс возврата не вызывает больших сложностей и его может пройти любой человек, подходящий под требования законодательства (работающие по трудовому договору могут получить дополнительную информацию в бухгалтерии).

“Ъ” поможет разобраться, кому положен и как оформить налоговый вычет за лечение, учебу, покупку квартиры, ребенка, какие документы нужно получить для заявления на вычет.

Фото: Олег Харсеев, Коммерсантъ / купить фото

Что такое налоговый вычет, за что его получают

Налоговый вычет — это определенная сумма дохода, которая не облагается налогом, или возврат части уже уплаченного налога на доходы физических лиц (НДФЛ) в связи с некоторыми понесенными расходами. Виды этих расходов определены Налоговым кодексом РФ. Получить налоговый вычет может любой гражданин РФ или иностранный гражданин, если он проживает на территории России более 183 дней в году и платит налог с полученного дохода.

Пример! Предположим, вы заработали за год 1 млн руб. и 13% уплатили в виде подоходного налога. В тот же год вы потратили 100 тыс. на обучение ребенка в университете. Эти 100 тыс. вычитаются из дохода, и получается, что налог вы должны были уплатить не 130 тыс., а 13% от 900 тыс., то есть 117 тыс. Переплата составила 13 тыс. руб.— вот их вам и вернут.

Регионы—лидеры по количеству предоставленных налоговых вычетов (тыс.)

Источник: ФНС, данные по итогам 2017 года.

Существуют пять видов вычетов по НДФЛ:

Требовать налоговый вычет за конкретный год допустимо одновременно по нескольким категориям, например, получить его сразу за детей, лечение, благотворительность и продажу жилья. Обращаться за вычетом можно в течение трех лет после налогового периода. То есть, например, в 2019 году получится вернуть деньги за 2016, 2017 и 2018 годы.

Вычет за покупку квартиры: документы, порядок действий для получения

Необходимые документы:

Важно! При подаче в налоговый орган копий бумаг, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки. Половина всех проблем при получении денег связана с тем, что у потребителя нет каких-либо документов.

При приобретении недвижимости налоговая база для вычета ограничена суммой 2 млн руб. Таким образом, налоговая льгота составляет 260 тыс. руб. Каждый гражданин имеет право на льготу до 2 млн руб. только один раз. Если она была полностью использована при покупке первого жилья, то при приобретении второй недвижимости льгота предоставляться не будет.

Если квартира была приобретена за счет средств работодателя, материнского капитала или бюджета, то вычет забрать нельзя.

Имущественный вычет допустимо использовать для погашения процентов по ипотечному кредиту. В этом случае предел вычета увеличивается с 260 тыс. до 390 тыс. руб.

Под вычет попадает не только сама покупка или строительство, но и отделка квартиры, прокладка коммуникаций и разработка проекта.

Как рос объем полученных в России налоговых вычетов (млрд руб.)

Российское налоговое законодательство предполагает два способа получения налогового вычета:

- через налоговую инспекцию;

- через работодателя.

Первый способ предполагает возврат уплаченного в прошлом налога на банковский счет лица.

При втором варианте налоговый вычет погашается за счет отмены отчислений из заработной платы работника налога на доходы. Какой из них удобнее — решать вам.

Порядок действий:

- Заполнить налоговую декларацию (по форме 3-НДФЛ).

- Взять справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за год по форме 2-НДФЛ.

- Собрать копии бумаг, подтверждающих право на жилье (см. выше).

- Собрать копии платежных документов (см. выше).

- При приобретении квартиры в совместную собственность собрать копии свидетельства о браке и письменное заявление о договоренности сторон—участников сделки о распределении размера вычета между супругами. Соглашение о распределении вычета не нужно заверять нотариально.

- Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями всех документов. В налоговой инспекции вам дадут составить заявление (требуйте два экземпляра, один останется вам) и отправят документы на трехмесячную проверку. Следить за результатом удобно в личном кабинете на сайте ФНС — там появится информация о переплате налога. После этого уже можно ждать поступления денег на счет — не больше месяца.

Вычет за лечение: документы, порядок действий

Общий список необходимых документов:

- Копия паспорта РФ;

- Налоговая декларация по форме 3-НДФЛ (заполняется налогоплательщиком);

- Справка о доходах по основному месту работы (форма 2-НДФЛ), справки о доходах по совместительству (если есть, выдаются работодателями);

- Заявление в Федеральную налоговую службу с реквизитами (на бланке банка с печатью), на которые будет возвращен налог.

При лечении в стационаре или поликлинике:

При покупке лекарств:

При заключении договора добровольного медицинского страхования физлицом:

- Копия договора добровольного страхования;

- Копия лицензии страховой компании;

- Квитанция за оплату страховой премии.

Порядок действий (при обращении к работодателю):

- Написать заявление на получение уведомления от налогового органа о праве на социальный вычет.

- Подготовить копии бумаг, подтверждающих право на вычет (см. выше).

- Подать в налоговый орган по месту жительства заявление на уведомление о праве на социальный вычет.

- По истечении 30 дней взять в налоговом органе уведомление о праве на социальный вычет.

- Представить выданное налоговиками уведомление работодателю, оно станет основанием для неудержания НДФЛ из суммы выплачиваемых доходов до конца года.

Какими налоговыми вычетами пользуются россияне (%)

Источник: ФНС, данные по итогам 2017 года.

Вычет на ребенка: документы, порядок действий

Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 тыс. руб. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.

На первого и второго ребенка положен вычет 1400 руб.; на третьего и каждого последующего ребенка — 3000 руб. На каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы,— 12 000 руб. родителям и усыновителям (6000 руб.— опекунам и попечителям).

Общий перечень необходимых документов:

- Письменное заявление на имя своего работодателя с просьбой о предоставлении налогового вычета на ребенка (детей);

- Свидетельство о рождении ребенка (или детей). Это касается также усыновленных и удочеренных детей, здесь нужна копия свидетельства об усыновлении (удочерении);

- Справки о детской инвалидности, если ребенок таковым является;

- Справки с места обучения ребенка (при условии получения вычета на ребенка старше 18 лет, обучающегося в учебном заведении на очной форме обучения);

- Свидетельство о браке.

Порядок действий:

- Написать заявление на стандартный налоговый вычет на ребенка (детей) на имя работодателя.

- Подготовить копии бумаг (см. выше).

- Если сотрудник является единственным родителем, надо дополнить комплект копией документа, подтверждающего этот факт (возможно, свидетельство о смерти второго родителя).

- Если сотрудник является опекуном или попечителем, надо дополнить комплект копией документа об опеке или попечительстве.

- Обратиться к работодателю с заявлением о предоставлении стандартного налогового вычета и копиями всех бумаг.

Важно! Если налогоплательщик имеет несколько работодателей, то придется выбирать. Если родитель только один, он имеет право на двойной размер вычета. Двойной размер может получать и один из супругов, если второй письменно от вычета откажется. Однако если второй супруг просто не имеет налогооблагаемого дохода, а соответственно, и права на вычет, то тогда первый не может рассчитывать на двойной размер.

Вычет на обучение: документы, порядок действий

В стандартный пакет для оформления налогового вычета за обучение входят:

- Копия паспорта РФ;

- Налоговая декларация по форме 3-НДФЛ;

- Справка о доходах по всем местам работы в отчетном году, где работодатель уплачивал за вас подоходный налог (форма 2-НДФЛ), выдается в бухгалтерии организации, где вы работали;

- Копия договора с образовательным учреждением на имя плательщика;

- Копия лицензии образовательной организации, заверенная ее печатью (при наличии сведений о лицензии в договоре прикладывать эту копию не надо);

- Копии квитанций, чеков или других платежек, подтверждающих оплату образовательной услуги;

- Заявление в ФНС с просьбой вернуть сумму налога и реквизитами, куда ее следует перечислить.

Порядок действий:

- Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была осуществлена оплата обучения.

- Взять справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за год по форме 2-НДФЛ.

- Подготовить копию договора с образовательным учреждением на оказание образовательных услуг, в котором указаны реквизиты лицензии на осуществление образовательной деятельности. В случае увеличения стоимости обучения — копию документа, подтверждающего рост стоимости, например дополнительное соглашение к договору.

- Подготовить копии платежек, подтверждающих уплаченные средства на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения).

- Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями всех собранных бумаг.

Важно! Вычет полагается только при оплате очного обучения. Получится возместить траты на свое обучение, обучение детей, в том числе опекаемых, а также братьев и сестер. А вот на внуков, племянников, супругов — нельзя.

Налоговый вычет по расходам на образование — это один из социальных вычетов, который могут получить налоговые резиденты РФ. Если вы официально трудоустроены, то есть платите 13% НДФЛ, и одновременно учитесь, государство вернет вам часть уплаченного подоходного налога.

Условия для получения вычета

Порядок предоставления налогового вычета регулирует ст. 219 НК РФ. За себя его можно получить при получении образования в любой форме — дневной, вечерней, заочной, иной. То есть он предусмотрен не только за длительные многомесячные программы в бизнес-школе, но и за обучение на курсах повышения квалификации.

Если в договоре указаны не образовательные, а другие (например, консультационные) услуги, то вы не сможете претендовать на налоговый вычет.

Интерфейс сводного реестра лицензий Рособрнадзора

Если вы получаете образование у ИП или в иностранной бизнес-школе, то нужно проверить:

- У индивидуального предпринимателя — лицензию на осуществление образовательной деятельности (если он привлекает преподавателей к работе), либо наличие в едином государственном реестре индивидуальных предпринимателей сведений об осуществлении образовательной деятельности индивидуальным предпринимателем, осуществляющим образовательную деятельность непосредственно.

- У иностранной организации — документ, подтверждающий статус организации, осуществляющей образовательную деятельность.

Сроки давности и ограничения

Максимальный срок подачи документов на вычет — три года. Для оплаты обучения должны использоваться только личные средства налогоплательщика (материнский капитал или деньги работодателя, потраченные на обучение, не дают права на вычет).

Максимальная сумма расходов на собственное обучение, с которых государство возвращает НДФЛ — 120 000 руб. в год. То есть за свое обучение можно получить до 15 600 руб. в год. Но не больше, чем вы заплатили подоходного налога за год.

Если вы сразу заплатили всю сумму за курс, который длится несколько лет, то претендовать на получение вычета можете только в год оплаты. Государство предоставляет налогоплательщику вычет по доходам того налогового периода, в котором налогоплательщиком фактически было оплачено обучение. Если в одном налоговом периоде вычет не может быть использован полностью, на следующий налоговый период остаток не переносится.

Как рассчитать налоговый вычет за обучение:

Пример расчета налогового вычета с сайта ФНС

Если вы планируете также получить вычеты за лечение (за исключением дорогостоящего), уплату взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, а также прохождение независимой оценки своей квалификации, то вычет за обучение будут считать в совокупности с ними.

Комплект документов

Для получения налогового вычета подготовьте комплект документов:

Налоговую декларацию по форме 3-НДФЛ (и 2-НДФЛ, которая может потребоваться для заполнения декларации).

Копию договора на обучение с приложениями и дополнительными соглашениями к нему (в случае заключения).

Копию лицензии образовательной организации (если в договоре отсутствуют ее реквизиты) или иной соответствующий документ.

Копии платежных документов, подтверждающих оплату обучения (кассовые чеки, квитанции, платежные поручения).

Заявление на возврат НДФЛ.

Как получить налоговый вычет за обучение

Оформить налоговый вычет за обучение можно в ФНС или через компанию-работодателя.

В ФНС по месту жительства

Вычет может быть предоставлен налоговой инспекцией по месту вашего жительства по окончании календарного года, в котором было оплачено обучение.

Подать заявление на получение вычета можно по почте, лично или онлайн в кабинете налогоплательщика. В случае с онлайн-подачей самостоятельно идти в ФНС не потребуется при условии, что у вас уже есть доступ к кабинету (например, через подтвержденный аккаунт на Госуслугах). О том, как его получить, читайте здесь.

Подготовьте комплект документов (см. выше).

Предоставьте декларацию и комплект документов в налоговый орган по месту жительства. Если идете лично, возьмите с собой оригиналы документов (договор на обучение, чеки, свидетельства о рождении, подтверждение очной формы обучения детей и родственников).

ФНС принимает решение о возврате НДФЛ в течение трех месяцев со дня предоставления документов. Еще месяц потребуется для выплаты денег.

Через своего работодателя

Вычет за обучение можно получить и до окончания налогового периода, в котором вы оплатили обучение. Для этого обратитесь к своему работодателю, предварительно получив у налоговиков уведомление о праве на вычет.

Подготовьте комплект документов, которые подтверждают ваше право на получение вычета (в этом случае декларация не нужна).

Предоставьте в ФНС по месту жительства заявление о получении уведомления о праве на вычет и копии документов. Рекомендуемая форма заявления.

Через 30 дней получите уведомление в ФНС.

Передайте уведомление работодателю. На основании этого документа компания не будет удерживать с вас 13% НДФЛ. То есть при оформлении через работодателя вычет вы будете получать в дополнение к зарплате, пока не исчерпается вся положенная вам сумма.

Как получить комплект документов в Русской Школе Управления

Если вы прошли программу повышения квалификации (длительностью

от 16 часов), то при соблюдении остальных условий имеете право на получение налогового вычета в течение трех лет со дня оплаты. Сохраните все бумаги, которые остались: договор и платежные документы. Копию лицензии Русской Школы Управления можно скачать здесь.

Особенности получения налоговых вычетов за детей и родственников

Также вы можете претендовать на налоговый вычет, если обучали:

- Своих детей, не достигших возраста 24 лет, опекаемых в возрасте до 18 лет, а также бывших под вашей опекой в возрасте до 24 лет (только на очной форме обучения).

- Брата или сестру в возрасте до 24 лет, в том числе, если у вас только один общий родитель (только на очной форме обучения).

Важно: возраст считают на момент оплаты обучения.

Сумма на обучение ребенка, с которой рассчитывается вычет — 50 000 руб. (если оплачивали оба родителя, лимит не удваивается, а делится между ними; за двоих детей дают лимит на обоих). То есть за одного ребенка можно получить 6 500 руб. в год.

Важно: деньги, потраченные на обучение детей и подопечных, не суммируются с затратами на другие услуги, за которые положен вычет.

Чтобы подать заявление на вычет за детей, брата или сестру, добавьте к комплекту документов:

Копию документа, подтверждающего степень родства и возраст обучаемого (например, свидетельство о рождении).

Копию документа, подтверждающего опеку или попечительство.

Копию документа, подтверждающего очную форму обучения (например, справка учебного заведения).

Запомнить

Смотрите также: Преимущества Русской Школы Управления

Иван Ильин Главный редактор Русской Школы Управления

Читайте также: