Если у тоо нет дохода нужно ли платить налоги в 2018 в рк

Обновлено: 03.05.2024

1) Налоговый резидент РФ получает дивиденды от ТОО в Республике Казахстан (владеет менее 3-х лет). Будет ли он оплачивать НДФЛ в России и по какой ставке?

2) Налоговый резидент РФ получает заработную плату в Республике Казахстан от ТОО. Будет ли он оплачивать НДФЛ в России и по какой ставке?

1) Налоговый резидент РФ получает дивиденды от ТОО в Республике Казахстан (владеет менее 3-х лет). Будет ли он оплачивать НДФЛ в России и по какой ставке?

Да, Вы должны оплатить НДФЛ в РФ по ставке 13%. При этом, если Вы уже платили налог с полученных дивидендов в Республике Казахстан, то, во избежание двойного налогообложения, Вы имеете право уменьшить НДФЛ, уплачиваемый в РФ, на сумму налога, уплаченного в Республике Казахстан.

В соответствии с пунктами 2 и 3 статьи 10 Конвенции между Правительством РФ и Правительством Республики Казахстан об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доход и капитал дивиденды, выплачиваемые казахстанской компанией резиденту Российской Федерации, могут облагаться налогом как в Российской Федерации, так и в Республике Казахстан.

При этом в соответствии с пунктом 2 статьи 23 указанной Конвенции в Российской Федерации двойное налогообложение устраняется путем вычета суммы налога на этот доход или капитал, уплаченной резидентом Российской Федерации в Республике Казахстан, из налога, взимаемого с этого резидента в Российской Федерации. Такой вычет, однако, не будет превышать российского налога, исчисленного с такого дохода или капитала в Российской Федерации в соответствии с ее налоговыми законами и правилами.

(Письмо Минфина России от 06.10.2017 N 03-04-05/65502).

Согласно пункту 2 статьи 214 Кодекса сумма налога в отношении дивидендов, полученных от источников за пределами Российской Федерации, определяется налогоплательщиком самостоятельно применительно к каждой сумме полученных дивидендов по ставке, предусмотренной пунктом 1 статьи 224 Кодекса (13 процентов).

В случае если сумма налога, уплаченная по месту нахождения источника дохода, превышает сумму налога, исчисленную в соответствии с главой 23 Кодекса, полученная разница не подлежит возврату из бюджета

Что касается второго вопроса:

2) Налоговый резидент РФ получает заработную плату в Республике Казахстан от ТОО. Будет ли он оплачивать НДФЛ в России и по какой ставке?

Если Вы получаете зарплату в Республике Казахстан, и при этом являетесь резидентом РФ (то есть находитесь в Республике Казахстан менее 183 дней), то налог с доходов Вы обязаны оплатить в РФ по ставке 13%.

В соответствии с пунктом 1 статьи 15 Конвенции между Правительством Российской Федерации и Правительством Республики Казахстан об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и капитал заработная плата и другие подобные вознаграждения, получаемые резидентом одного Договаривающегося государства в отношении работы по найму, подлежат налогообложению только в этом государстве, если только работа по найму не осуществляется в другом Договаривающемся государстве. Если работа по найму осуществляется таким образом, то такое полученное вознаграждение может облагаться налогом в этом другом государстве.

При этом пунктом 2 данной статьи Конвенции предусмотрено, что, несмотря на положения пункта 1 этой статьи, вознаграждение, получаемое резидентом Договаривающегося государства (РФ) в связи с работой по найму, осуществляемой в другом Договаривающемся государстве (РК), облагается налогом только в первом упомянутом государстве (РФ), если:

а)получатель находится в этом другом государстве (РК) в течение периода или периодов, не превышающих в совокупности 183 дней за любые 12 месяцев;

б) вознаграждение выплачивается нанимателем или от имени нанимателя, не являющегося резидентом другого государства;

в) вознаграждение не выплачивается постоянным учреждением или постоянной базой, которую наниматель имеет в другом государстве.

В Вашем случае все условия соблюдаются, поэтому заработная плата, получаемая Вами от ТОО в Республике Казахстан, облагается налогом в РФ.

Рассказывая на IT тусовках и в интернете о том, как посчитать и заплатить налоги дизайнерам, программистам и другим фрилансерам меня часто просили написать об этом простой и понятный пост. Простого в налогообложении мало, но я постарался чтобы он был хотя бы понятным. ПОд катом информация для тех кто живет в Казахстане и хочет спать спокойно.

В этой статье мы не будем рассматривать имущественные налоги, так как они не являются основным источником дохода IT специалистов, по крайней мере пока. А также многие вещи для простоты понимания будем описывать не подробным юридическим языком, с кучей оговорок, которые безусловно имеются, но для обсуждения которых приглашаю вас в комментарии.

Начнем с того, что как и во всех странах логика налогового законодательства в Казахстане исходит из того, что если есть доход, то должен быть и налог. На сегодняшний день в Казахстане доход физическими лицами не декларируется, но с 2020 года будет введена всеобщая декларация о доходах и имуществе, так что совсем скоро придется объяснять откуда у вас деньги. Поэтому лучше позаботится о легализации доходов заранее.

Далее будут описаны налоги, которые распространяются на предпринимателей и рассмотрены варианты того, какая форма налогообложения подойдет вам больше всего.

Подоходный налог

Доход физических лиц облагается индивидуальным подоходным налогом (Далее будем обозначать его ИПН), доход юридических лиц облагается корпоративным подоходным налогом (Далее КПН). Размер ИПН — 10%, размер КПН — 20%.

Когда вы работаете по найму, этот налог за вас уплачивает тот, кто вас нанимает, когда вы становитесь предпринимателем, то платите его самостоятельно. Пусть вас не пугает столь высокая ставка налога, для небольших предприятий действуют специальные налоговые режимы, в которых налог на доход составляет до 1% так что все не так страшно. Наоборот, работая по найму без открытия ИП, наниматель не может оплачивать вам менее 10% ИПН, поэтому многие из них предлагают вам открыть ИП и зарабатывать больше.

Социальный налог

Социальный налог — налог уплачиваемый предпринимателями и сотрудниками при получении дохода. Ставка социального налога 9,5%, но для некоторых налоговых режимов, например для патента его вообще нет. То есть если вы получаете доход как наемный сотрудник вы его платите по одной ставке, но если вы работаете как ИП то либо не платите вовсе либо платите 1,5%.

Пенсионные отчисления

Пенсионные и социальные отчисления это не налоги, а как следует из названия — отчисления, которые вы делаете в пользу себя. Но так как уплата их обязательна, для простоты рассмотрим их вместе с налогами.

Пенсионные отчисления (сокращенно ОПВ) это отчисления, которые вы делаете на свой счет в пенсионный фонд, для того чтобы накопить средства на безбедную старость. Об эффективности использования фондом этих средств можно спорить, но делать их нужно обязательно в размере 10%.

Социальные отчисления

Социальные отчисления (СО), которые часто путают с социальным налогом, это отчисления которые вы делаете на случай если вы родите ребенка и выйдете в декретный отпуск. Вам будет выплачиваться пособие по уходу за ребенком из этих средств. Если вы неженатый мужчина и выходить в декретный отпуск не собираетесь, платить все равно нужно, так как теоретически вы все равно когда-то сможете выйти в декрет.

Размер социальных отчислений — 3,5 но тут также как ив случае с ОПВ все зависит от базы исчисления, если это заработная плата — то вся сумма зарплаты, если вы ИП, то можете платить от минимальной заработной платы.

Если у вас есть супруга и она собирается в декрет, вы можете устроить ее к себе в ИП в качестве сотрудника и перед декретом платить ей заработную плату, для того, чтобы она получили повышенные декретные.

Виды налоговых режимов

Я расположу виды налоговых режимов в порядке возрастания максимальной суммы оборота за год, но настоятельно рекомендую ознакомится с более подробным описанием каждого налогового режима, так как вы не всегда можете применить тот или иной режим в силу его ограничений. Все налоговые режимы описаны для Индивидуальных предпринимателей, которые одновременно могут выступать и как физические лица и при этом заключать договора и выдавать документы как юридические лица.

В 2019 году в Казахстане введен единый совокупный платеж, который могут применять физические лица оказывающие услуги другим физическим лицам. Тут два ключевых момента:

- Вы можете применять ЕСП только в случае если оказываете услуги или выполняете работы, то есть не торгуете или не производите.

- Вы можете оказывать услуги только физическим лицам, то есть заключить договор с ТОО или АО вы не сможете.

Если вы живете в столице, городе республиканского или областного значения, то платите 2 525 каждый месяц.

Если живете в другом населенном пункте — то 1 263 тенге в месяц.

Учтите, что будучи плательщиком ЕСП вы не сможете выдавать чеки, счета-фактуры и другие бухгалтерские документы. При превышении оборота по ЕСП нужно будет открывать ИП.

Для открытия ИП вы можете выбрать два варианта налогообложения по упрощенке и по патенту. Работа по патенту подразумевает что его нужно купить сразу, то есть заплатить налоги и отчисления до начала деятельности. Для этого вы оцениваете сумму которую вы заработаете за период на который будет куплен патент и оплачиваете 1% от этой суммы, также ОПВ и СО с минимальной заработной платы за все месяцы на которые открыт патент.

Открыть патент можно на месяц, квартал, полугодие или год. На патенте вам не нужен кассовый аппарат, но вы можете принимать наличные деньги, а также выдавать акты выполненных работ и счета-фактуры прикладывая к ним копию своего патента.

В случае если ваш фактический доход превысил доход заявленный изначально, нужно будет сдавать корректировочную отчетность и доплачивать налог.

ИП на упрощенке для фрилансера наиболее подходящий вариант. На этом налоговом режиме вам не нужно ничего платить заранее не зная, будет ли у вас доход или нет. Более того, за месяца, когда у вас не было дохода вы не платите СО и ОПВ. То есть все просто — если за этот месяц есть доход платите ОПВ и СО, нет дохода — не платите. Получение дохода определяется счетами-фактурами выданными вами вашим заказчикам. Ставка налога — 3%, при этом срок уплаты — конец полугодия.

То есть например, за период с 1 января по 30 июня вы выполнили один заказ на 1 000 000 тенге сегодня, в феврале. ОПВ и СО вы заплатите только за февраль, а 3% (30 000 тенге) от суммы заказа вы должны будете заплатить в период с 1-го июля до 25 августа. То есть у вас будет полугодовая отсрочка по платежу.

Сдавать отчетность нужно раз в полгода, с 1-го января до 15 февраля и с 1-го июля до 15 августа. После сдачи декларации нужно будет оплатить налоги в период с 1-го января до 25 февраля и с 1-го июля до 25 августа.

Тут нужно быть внимательным, потому что СО и ОП нужно оплачивать в следующем за получением дохода месяце, то есть если брать наш пример, то до 25 марта.

Предел дохода на данном налоговом режиме большой и будет достаточен большинству предпринимателей — 60 695 950 в полугодие. Но учтите, что если ваш оборот за год превысит 75 750 000 тенге, вам нужно будет встать на учет по НДС, поэтому доход 121 391 900 в год не так прост. Предваряя вопрос о том можно ли быть ИП на упрощенке и при этом плательщиком НДС отвечу сразу — можно. Но НДС это тема для отдельного большого поста.

На общеустановленном режиме у вас будет все как у больших, за исключением того, что у ТОО налог на доход составляет 20% так как это КПН, а у ИП он составляет 10% так как это ИПН.

Особенностью данного режима является то, что в отличие от вышеприведенных режимов вы можете платить 10% не от всей полученной суммы, а от разницы между вашим доходом и расходом. То есть например вы получили от заказчика 1 000 000 тенге, но при этом на исполнение заказа потратили 800 000 тенге. 10% вы заплатите с разницы 1 000 000 — 800 000 = 200 000 тенге. То есть 200 000 * 10% = 20 000 тенге.

Зачастую этот режим более выгоден, но для того чтобы вести по нему учет нужно больше усилий, так как во-первых нужно собирать все расходные документы, вести по ним учет и сдавать отчетность, а во-вторых не все затраты могут быть приняты в расход.

Например у вас дизайн-студия. Зарплаты дизайнеров и верстальщиков вы можете взять в расход, а вот новогодний корпоратив для них — нет. Потому что затраты на оплату их труда это производственные расходы, а проведение новогоднего корпоратива это уже непроизводственные расходы, хотя ваши сотрудники могут считать по-другому :)

В целом ведение учета на общеустановленном режиме без привлечения специалиста не рекомендовано в отличие от других налоговых режимов.

Выводы

Вариантов для легализации доходов множество, какой из них выбрать зависит от ваших оборотов и вида деятельности, как его определить напишу в следующем посте.

Материал приведен для того чтобы вы могли примерно прикинуть какой из вариантов вам выгоднее. Выбирать его нужно при регистрации ИП. При этом закрыть ИП в Казахстане сейчас гораздо проще чем раньше, можно это сделать за 1 день, если все сдавалось и оплачивалось вовремя.

Буду рад если в комментариях вы напишите темы по ведению учета и налогообложению о которых бы вы хотели увидеть подробные посты наподобие этого.

В такой ситуации есть два способа избежать двойного налогообложения. Правила международного договора применяются, даже если в национальном законодательстве установлены иные нормы. Однако российские организации, оказывающие услуги для предприятий Казахстана, знают, что на практике это соблюдается не всегда. Особенно остро проблема стоит перед теми фирмами, у которых нет своего представительства в республике. С законно заработанных доходов таких компаний налоговые агенты из Казахстана удерживают корпоративный подоходный налог. И это при том, что в родной стране с тех же доходов россиянам предстоит заплатить налог на прибыль.

В такой ситуации есть два способа избежать двойного налогообложения. Правила международного договора применяются, даже если в национальном законодательстве установлены иные нормы. Однако российские организации, оказывающие услуги для предприятий Казахстана, знают, что на практике это соблюдается не всегда. Особенно остро проблема стоит перед теми фирмами, у которых нет своего представительства в республике. С законно заработанных доходов таких компаний налоговые агенты из Казахстана удерживают корпоративный подоходный налог. И это при том, что в родной стране с тех же доходов россиянам предстоит заплатить налог на прибыль.

КОМПРОМИСС

На деле должен применяться особый порядок, устраняющий двойное налогообложение . Доходы российской организации – нерезидента, полученные от источников в Казахстане, полностью или частично освобождаются от подоходного налога. Налоговый агент (казахстанская организация) в момент выплаты или при отнесении дохода на вычеты вправе не начислять налог или применить пониженную ставку, предусмотренную международным договором. При этом нерезидент должен быть окончательным получателем дохода и резидентом страны, с которой заключен международный договор. Такие условия предусмотрены в статье 212 НК РК.

Российской организации придется предоставить налоговому агенту документ, подтверждающий резидентство в РФ. Последний должен соответствовать требованиям пункта 4 статьи 219 НК РК.

Если условия статьи 212 НК РК не выполняются, налоговый агент обязан в момент выплаты дохода нерезиденту удержать подоходный налог и перечислить его в бюджет или на условный банковский вклад, открытый на нерезидента (ст.216 НК РК).

КАК ИЗБЕЖАТЬ ДВОЙНОГО НАЛОГООБЛОЖЕНИЯ

Как показывает практика, безопаснее всего для казахстанских организаций удержать подоходный налог при выплате доходов российским компаниями и перечислить его в государственный республиканский бюджет. Однако такой подход не соответствует положениям Конвенции. Ведь, как было указано выше, международный договор предполагает, что доходы, полученные российской организацией в Казахстане, подлежат налогообложению только в РФ.

Следует отметить, что удержание казахстанской организацией корпоративного подоходного налога не освобождает российскую компанию от обязанности обложить доходы налогом на прибыль в РФ.

Перспектива заплатить налог с доходов от одной и той же операции дважды вряд ли порадует российскую организацию. У нее есть два выхода из сложившейся ситуации.

Способ первый

Российская организация может вернуть удержанный налог, обратившись в казахстанские налоговые органы с заявлением о возврате налога. Нужно также подать дополнительные формы к нему с приложением копий:

– контракты (договоры, соглашения) на выполнение работ (оказание услуг) или на иные цели;

– учредительные документы (в них должны быть указаны учредители (участники) юридического лица – нерезидента);

– акты выполненных работ или иных документов, подтверждающих факт и сроки выполнения нерезидентом различных видов работ;

– счет, платежный документ, подтверждающий суммы выплаченных доходов и суммы уплаченных налогов;

– документ, подтверждающий резидентство налогоплательщика-нерезидента, заверенный компетентным или уполномоченным органом РФ (так называемый сертификат резидентства).

Недостаток этого способа в том, что он требует подготовки большого объема документации. Поэтому организации редко используют этот вариант.

Способ второй

Есть возможность зачесть сумму корпоративного подоходного налога, удержанного в Казахстане, при уплате налога на прибыль в РФ. Такой зачет действительно предусмотрен Конвенцией, а также нормами НК РФ. Однако использовать этот способ рискованно. Объясним, почему.

Согласно статье 23 Конвенции двойное налогообложение в России устраняется следующим образом: если резидент России получает доход или владеет капиталом в Казахстане, которые в соответствии с Конвенцией могут облагаться налогом в этой республике, сумма налога, уплачиваемая в Казахстане, может быть вычтена из налога, взимаемого с этого резидента в России. Такой вычет, однако, не будет превышать российского налога, исчисленного с такого дохода или капитала в России.

МИНФИН ЗА ЗАЧЕТ, А ФНС – ПРОТИВ

В то же время, по мнению налоговиков, зачет не может быть произведен, если у организации нет постоянного представительства на территории республики. Ведь при таких обстоятельствах доходы в соответствии с Конвенцией вообще не должны были облагаться налогом в Казахстане (письмо УФНС по г. Москве от 25 ноября 2004 г. N 26-12/76619). По мнению налоговиков, у организации есть только один выход – обратиться за возвратом в соответствующий налоговый орган Республики Казахстан.

В единственном судебном решении по данному вопросу арбитры принимают сторону налоговиков. В нем говорится, что если казахстанская организация необоснованно удержала сумму налога, то российская компания не может воспользоваться правом зачета в соответствии с пунктом 3 статьи 311 НК РФ, поскольку такой порядок налогообложения не соответствует положениям Конвенции (постановление ФАС Московского округа от 27.07.2005, 20.07.2005 N КА-А41/6603-05).

Таким образом, вопрос, можно ли зачесть налог, удержанный казахстанскими предприятиями, при налогообложении дохода, на сегодняшний день является спорным. И все же, по располагаемой нами информации, налоговые органы на местах не препятствуют такому зачету.

Российская организация осуществляет пуско-наладочные работы системы измерения количества и показателей качества нефти на территории Казахстана. Указанные работы были выполнены в течение трех месяцев. Стоимость работ составляет $40 000. В бухгалтерской отчетности данная сделка будет отражена следующим образом:

Дебет 62 Кредит 90

– $40 000– отражена выручка от реализации на общую стоимость договора;

Дебет 51 Кредит 62

– $32 000 (40 000 – 8000) – перечислена разница между стоимостью договора и суммой удержанного КПН;

Дебет 68 Кредит 62

– $8000 – произведен зачет на сумму удержанного КПН;

Дебет 99 Кредит 68

– условно $5000 – отражена сумма начисленного налога на прибыль по указанной сделке;

Дебет 99 Кредит 68

– $3000 (8000 – 5000) – отражена разница между суммой КПН и суммой налога на прибыль. Эта разница не учитывается при налогообложении прибыли.

Остались вопросы? Налоговые консультанты компании "Аудэкс" найдут решение проблемы с выгодой для вас.

Какие налоги платят ИП в Казахстане в 2022 году. Упрощенная система налогообложения и кто ее может использовать. Виды предпринимательской деятельности, подходящие под упрощенку.

Знать, каковы налог ИП в Казахстане, будет полезно, если вы решили заниматься в РК предпринимательской деятельностью. Понимание основ налогового законодательства страны позволит рассчитать расходы и доходы, определить риски, которые характерны для всех видов бизнеса.

Панорамный вид на вечерний Нур-Султан (Астана)

Выбор оптимального налогового режима для ИП

Как только вы зарегистрируете своё индивидуальное предприятие, вам нужно будет обратиться в налоговую инспекцию и написать заявление, в котором, помимо прочих данных, следует указать, какой налоговый режим будет для вас наиболее предпочтительным.

Если вы по каким-то причинам не укажете в заявлении тип налогообложения, это не будет считаться ошибкой. В таком случае придётся платить налоги по общеустановленной схеме. Переход на другой режим возможен, но только по истечении календарного года. Нужно будет снова обратиться в налоговые органы и написать новое заявление.

Перед обращением в налоговую инспекцию, вам нужно узнать, какие налоговые режимы предусмотрены в государстве для ИП. В 2022 году предлагаются два варианта:

- По общеустановленному порядку.

- Специальный режим, который подразделяют на:

- работу по патенту;

- сдачу декларации упрощённого типа;

- специальные налоговые правила, предусмотренные для фермеров и владельцев крестьянских хозяйств.

Заметим, что второй вариант доступен не всем индивидуальным предпринимателям.

У кого нет права выбирать специальный режим?

Не могут воспользоваться условиями специального налогового режима, граждане, ведущие такие виды бизнеса в Казахстане, как:

- бухгалтерия и аудит;

- продажа мазута, дизельного топлива и бензина;

- производство подакцизной продукции;

- хранение и реализация оптом подакцизной продукции;

- использование недр земли;

- предоставление консультационных услуг;

- предоставление страховых, финансовых и посреднических услуг;

- предоставление услуг в области правосудия, юстиции и права;

- заготовка, переработка и хранение отходов чёрных и цветных металлов, а также лома;

- прием у населения и самостоятельный сбор стеклотары;

- проведение негосударственных лотерей.

Подробнее о налоговых новшествах узнайте из видео, представленном ниже.

Кроме перечисленных категорий ИП, нет права использовать специальный налоговый режим у налогоплательщиков, бизнес которых разворачивается на территории нескольких населённых пунктов или имеются другие структурные подразделения. И также не вправе применять спецрежим ИП, деятельность которых осуществляется на основании агентских соглашений.

Что представляет собой общеустановленный порядок

Все перечисленные в предыдущем пункте категории индивидуальных предпринимателей объединены тем, что обязаны выплачивать налоги по общеустановленному режиму. Его характеризует следующее:

- налоговой базой служит разница между полученной выручкой и расходами, которые были понесены для получения дохода;

- индивидуальный подоходный налог (ИПН) составляет 10%;

- за себя индивидуальный предприниматель оплачивает соц. налог — 2-месячных расчётных показателя (МРП);

- за каждого сотрудника платится соц. налог в размере 1 МРП;

- при превышении показателя минимального оборота, равного 30 000-кратной величине МРП, в течение года, платится 12% НДС;

- пенсионный взнос в размере 10% от доходов за владельца и каждого сотрудника.

Главное назначение транспортного налога – компенсация вреда, который приносит транспорт дорогам и окружающей среде.

О налогах в Казахстане подробнее можно на нашем сайте.

Особенности специального режима налогообложения в РК

Помимо общего режима, наиболее часто в Казахстане используют две схемы налогообложения:

Оба варианта могут быть применены предпринимателем только в том, случае, если его бизнес соответствует установленным законом условиям.

Условия для упрощёнки и патента

Если вы хотите открыть ИП по упрощенке, ваше предприятие должно будет соответствовать следующим условиям:

- В течение налогового периода доход не должен быть выше 1 400-кратного МЗП.

- Вместе с вами в вашем коллективе в течение налогового периода должно числиться не более 25 человек. Двадцать пять — это максимальный порог, перейдя который вы потеряете статус, позволяющий платить налоги по упрощённому алгоритму.

Для другой формы, — патента, законодательством Республики Казахстан предусмотрены следующие условия:

- В течение всего налогового периода доход не должен превышать 300-кратный МЗП.

- Деятельность осуществляется по форме личного предпринимательства.

- Не используется труд других людей.

В данном видео вы узнаете о режимах налогообложения для индивидуальных предпринимателей.

Только при соответствии перечисленным условиям, налоговики допустят вас к специальному налоговому режиму.

Особенности налогового периода для различных схем

- Для тех, кто платит по общеустановленному порядку — календарный год, который начинается 1 января и заканчивается 31 декабря.

- Для тех, кто сдаёт упрощённую декларацию — полугодие.

- Для тех, кто оформил патент — календарный год.

Важно оплатить налоги в положенный срок, иначе не избежать штрафных санкций.

Сколько платят обладатели патента

Если вы выбрали для себя как наиболее приемлемый вид налогообложения патент, вам нужно будет отдавать в виде выплат и налогов следующее:

- 2% от суммарного дохода, который вы заявили в отчётной декларации за патент.

- Индивидуальный подоходный налог в размере половины стоимости вашего патента.

- 5% от вашего дохода на социальные отчисления, но не меньше МЗП.

- 10% — взносы в пенсионный фонд Республики (ежемесячно).

- Разницу половины стоимости патента и суммы социальных начислений — соц. налог.

Как получить патент для ИП узнайте из видео, представленном ниже.

Наиболее распространённой формой ИП в РК является упрощёнка. Это оптимальный вариант для раскручивания бизнеса.

Сколько нужно выплачивать по упрощёнке?

Как уже отмечалось, все, кто выбрал упрощёнку, должны сдавать налоговую отчётность об оплаченных налогах раз в полугодие. Срок сдачи — 15-е число 2-го месяца, следующего после завершения отчётного периода. Сдаётся заполненная форма 910.00. в неё вносится информация обо всей начисленной прибыли, включая суммы, которые пришли с опозданием и авансы.

Предприятиями, сдающими отчётность по упрощёнке, производятся следующие выплаты:

- 3% от суммы дохода, который был заявлен в отчётной декларации;

- ½ от полученного выше, как ИПН;

- соц. налог равный разнице половины 3-процентного налога и социальных отчислений;

- 5% от дохода — социальные выплаты (не меньше 5 процентов от МЗП) за работников и нанимателя (ежемесячно);

- ежемесячно 10% — взносы в пенсионный фонд Республики (не меньше 10% от МЗП за каждого задействованного работника и владельца).

Расчет налога на имущество физических лиц РК

По состоянию на 1 января 2021 года, МЗП равен 28 284 тенге.

Отличительные черты упрощёнки и патента

Главное различие между патентом и упрощёнкой состоит в том, что обладатели патента выплачивают налог в виде предоплаты при оформлении документов в налоговой. Если ИП рассчитывается с государством по упрощённой схеме, он платит по факту полученного дохода, когда отчитывается.

Патент удобен тем, что не требуется наличие кассового аппарата, практически полностью отсутствует бухгалтерская документация. Клиентам не нужно выдавать фискальные чеки.

Как оформить ИП, работающее по упрощёнке?

Работать на себя — мечта многих граждан. Если вы собираетесь идти этим путём, ИП будет идеальным вариантом для старта. Как стартовать, рассмотрим на примере открытия предприятия, действующего по упрощённой схеме налогообложения.

Форма для расчета стоимости патента

Алгоритм действий начинающего ИП следующий:

- Соберите все необходимые для предоставления документы.

- Обратитесь в уполномоченный орган — Центр обслуживания граждан или местные налоговые органы.

- Подайте документы и на месте заполните форму заявление.

- Ждите, пока будет проверена предоставленная документация и рассмотрено заявление. В среднем, на процедуру уходит около 10 дней.

- После принятия решения, если оно будет положительным, вам вручат свидетельство о регистрации индивидуального предприятия.

- Снова обратитесь с заявление о налогообложении по выбранной вами схеме.

При составлении заявления укажите, что вы предпочитаете упрощённое или иное налогообложение.

Какие документы нужно подавать, чтобы открыть ИП в РК

Перечень документов не зависит от того, какой тип налогообложения будет для вас предпочтительным. Во всех случаях подаются следующие документы:

- паспорт: оригинал, а также копия, всех имеющих значимость, страниц;

- 2 фото 3×4 см;

- квитанцию, подтверждающую, что соискатель оплатил государственную пошлину;

- адресную справку о собственнике, если есть намерение арендовать помещение.

Свидетельство о регистрации обойдётся вам в 4 200 тенге.

О налогах на жилье подробнее узнайте из видео, представленном ниже.

Обратите внимание, в Центр обслуживания обращаются только те граждане, которые регистрируют предприятие по месту своего проживания. Всем остальным следует обращаться в налоговые органы.

Подводя итоги, отметим, что предприятие в Казахстане можно открыть в течение двух дней. Десятидневный срок предусмотрен на случай обнаружения в документах ошибок и неточностей.

Ваш комментарий отправлен и будет опубликован на сайте после модерации

При исчислении Соцналога по Упрощенной декларации, надо взять 3% от общего оборота за период и поделить на 2, затем от полученной суммы отнимаем начисленные соцотчисления за весь налоговый период и получаем Соцналог? А ОСМС? ОСМС это ведь тоже социальные отчисления? Значит для исчисления Соцналога надо отнимать не только Соцотчисления, но и ОСМС за весь налоговый период. Но у нас в Казахстане привыкли все законы писать с пятого на десятое, что прямо содействует развитию коррупции в судах. Теперь даже в разъяснениях видим то же самое.

Про то, что у нас не дифференцированное налогообложение лично я писала с 2014 года во все инстанции, что несправедливо брать ИПН с ЗП (обычно ЗП варьируется от МЗП и до 200 000тг) 10% и 3%-10% с ИП разных режимов налообложения, причем 10% берется с ИП на ОУР с разницы между доходами и расходами, тогда как с малюсенькой ЗП берется без учета расходов ФЛ на одежду и обувь четырех сезонов, без учета расходов на детей иждивенцев, вычет 1МЗП хватает тко на коммунальные и хлеб с водой на 1 человека как известно. Отодвигали рассмотрение этого вопроса с 2014 года по 2018 год, наконец типа сделали дифференциацию, ну просто очень смешную, увеличили МЗП до 42500. Вы думаете намного выросла ЗП у ФЛ? Ровно на сумму от 138 тенге в месяц для ЗП=1МЗП и до 1400 тг для имеющих типа самую большую ЗП = 200 000тг. В частности у моей дочери имеющей ЗП=200 000тг в месяц ЗП выросла ровно на 1400 тенге, а у нее родилась двойня и посчитайте на скко памперсов хватает этих 1400 тенге. 11 памперсов. Вот какое у нас “доброе”, “умное” государство! Что меня удивляет, это то, что больше никто не поднимает вопроса о недифференцированном налогообложении в Казахстане. У меня много знакомых, родственников, живущих в других странах, от которых я слышу, что там, чем больше доходов у человека, тем больше налогов он платит. А те, у кого маленький доход, еще и получают пособия от государства, а не платят налоги ему. Один мой ученик, живущий в Германии, жена немка, поэтому туда переехали, до сих пор не выучил на должном уровне немецкий, поэтому так и живет на пособие. Так он на это пособие еще приезжает в гости в Казахстан.

Какие документы нужно подавать, чтобы открыть ИП в РК Перечень документов не зависит от того, какой тип налогообложения будет для вас предпочтительным. Во всех случаях подаются следующие документы: паспорт: оригинал, а также копия, всех имеющих значимость, страниц;

ПАСПОРТ?!

Налоги, которые отчисляют граждане и предприятия, формируют бюджет страны. Наемные работники этим вопросом не озадачены, а вот частным предпринимателям приходится держать на контроле то, какие налоги платит ИП. Статья сориентирует ИП, какие налоги нужно перечислить в казну.

Налоги в Казахстане для ИП по упрощенке за себя

Многие индивидуальные предприниматели пользуются упрощенным налоговым режимом. Такой подход позволяет производить расчет самостоятельно, без помощи бухгалтера.

Во избежание проблем и возможных штрафов, каждый бизнесмен должен корректно оценивать доход от бизнеса. Работа на упрощенке четко определяет объекты, которые облагаются налогами, и позволяет самостоятельно рассчитать фискальные отчисления.

Какие налоги платит ИП в Казахстане? Предприниматель каждый месяц или два раза в год должен выполнять такие отчисления:

- По ставке 3% оплачивать ИПН (индивидуальный налог по доходам — 1,5%), СН (социальный налог — 1,5%).

- ОПВ (пенсионные выплаты) в размере 10% от з/п.

- СО (социальные отчисления за себя) в размере 3,5% от дохода.

- Выплаты на медицинское страхование — 5% от 1,4 МЗП.

Недавно правительство внесло изменения в законодательство, которые будут действовать 3 года — с 1 января 2020 до 1 января 2023 года. Подобный подход должен облегчить выход страны из кризиса, поэтому налогообложение ИП упрощается. Предприниматели избегают трат на такие налоги:

- ИПН по упрощенной декларации;

- СН (социальный налог).

В результате каждому остается сделать такие отчисления:

- налог СО (3,5%);

- ОПВ (10%);

- взносы на медстрахование (5% от 1,4 МЗП).

Налоги ИП по упрощенке: Pexels

Выяснив, какие отчисления нужно делать, важно разобраться, как платить налоги ИП. Обязательно придерживайтесь установленных сроков, чтобы налоговая не начислила пеню:

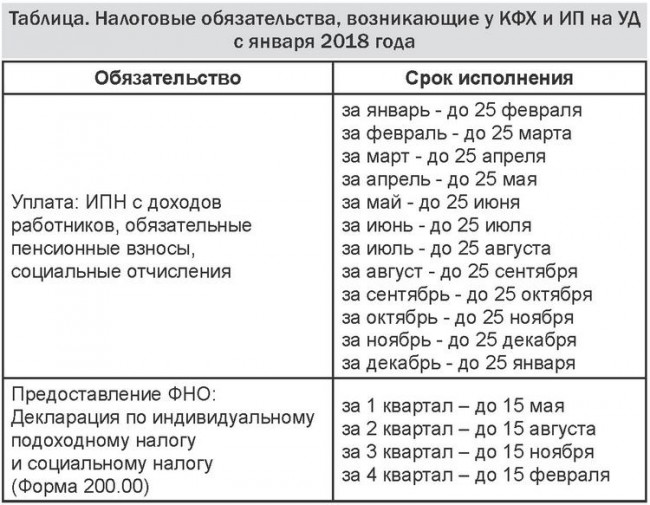

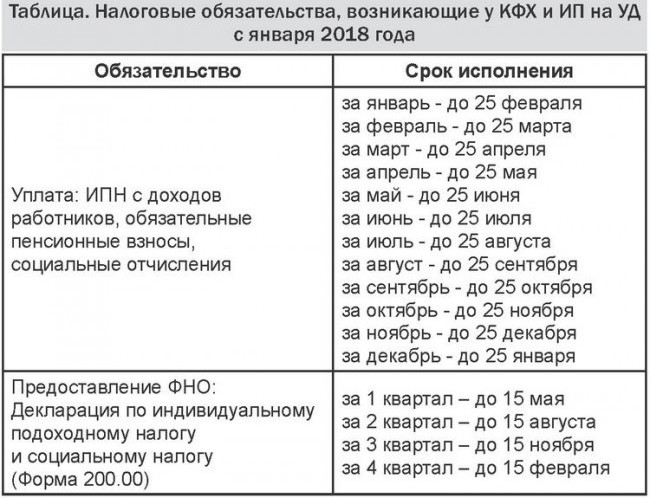

- Выплата ИПН и СН проводится не реже двух раз в год: до 25 августа текущего года и до 25 февраля следующего.

- ОПВ и СО необходимо оплачивать до 25 числа второго месяца за предыдущий месяц.

Специальным режимом по упрощенке могут воспользоваться не все предприниматели. Вот для каких видов бизнеса это невозможно:

- торговля некоторыми видами нефтепродуктов (мазут, дизтопливо, бензин);

- производств, которые выпускают, продают или хранят подакцизную продукцию;

- аудита и бухгалтерии;

- тех, кто предоставляет консультационные, юридические, правовые, финансовые услуги;

- ИП, занимающихся сбором и приемом стеклотары, сбором и реализацией отходов ценных и черных металлов;

- частных лотерей и др.

Учитывайте эти сведения, прежде чем выбирать, в каком режиме работать. Будьте внимательны к отчислению налогов, особенно если ведете учет самостоятельно.

Какие налоги платит ИП по упрощенке в Казахстане в 2021 году за работников

Решили расширить предприятие и нанять работников? Тогда готовьтесь освоить новые главы налогообложения.

За сотрудников приходится делать фискальные отчисления. Помните: чтобы продолжать работать по упрощенной декларации, число работников предприятия не должно превышать 30 человек вместе с руководителем.

При таких условиях индивидуальный предприниматель РК обязан выплачивать:

Из зарплаты сотрудников

- ИПН (10%). Однако если доход составляет меньше, чем 25 МРП (1 МРП — 2 917 тенге), производится 90% корректировка.

- ОПВ (10%). Но сумма не должна превышать 10% от 50 МЗП (1 МЗП — 42 500 тенге).

- Взносы на медстрахование (ВОСМС) — 2%, но не больше 10 МЗП.

За счет предпринимателя

За счет предпринимателя оплачиваете:

- СО — 3,5% от з/п с вычетом пенсионного взноса. Сумма должна быть не меньше 3,5% от 1 МЗП или не больше 3,5% от 7 МЗП.

- ОСМС (обязательное медстрахование) — 2% от дохода, максимум 10 МЗП.

Также ИП в Казахстане вправе не делать оплаты социального налога за сотрудника предприятия.

Что еще нужно знать? Время оплаты практически не отличается как за себя, так и за сотрудников. Оплату ИПН за месяц производите до 25 числа следующего за ним месяца. Аналогично проходит оплата СО, ОПВ и ОСМС.

Произвести оплату налогов в бюджет можно несколькими способами, например:

- через сайт egov.kz. Достаточно войти в личный аккаунт и оплатить услугу онлайн;

- лично в налоговой службе;

- в подразделении любого банка.

Налоги ИП по упрощенке: Pixabay

Налоги ИП по упрощенке не могут выплачивать лица, которые:

- ведут бизнес в нескольких городах (лучше регистрироваться на общих условиях);

- имеют другие виды объектов, подлежащих налогообложению..

При найме сотрудников можно столкнуться с некоторыми отличиями в налогообложении, например:

- за сотрудников-пенсионеров и нерезидентов РК (согласно ст. 98) не нужно отчислять ОПВ и СО;

- для иностранцев с видом на жительство налоги такие же как для тех, у кого есть казахстанское гражданство.

При расчете ИПН с зарплаты фискальные отчисления не производятся, если:

- работник — иностранец без вида на жительство;

- сотрудник работает на еще на одном предприятии, где с него уже взымают такой налог.

Примите эти данные к сведению, если собираетесь организовать собственный бизнес. Быть предпринимателем — это возможность работать на себя, но ответственность за деятельность, сотрудников, отчисления в бюджет страны. Надеемся, что эта информация будет полезна всем ИП.

Узнавайте обо всем первыми

Подпишитесь и узнавайте о свежих новостях Казахстана, фото, видео и других эксклюзивах.

Читайте также: