Денонсация налогового соглашения с нидерландами

Обновлено: 17.05.2024

Как вообще работают налоговые соглашения?

У России есть соглашения об избежании двойного налогообложения (СИДН) примерно с 80 странами мира, многие из них были подписаны уже очень давно – например, соглашение с Японией работает еще с 1987 года, а, например, с Мальтой – только с 2013-го. Эти соглашения крайне важны для бизнеса, который по той или иной причине представлен сразу в двух странах.

Соглашение об избежании двойного налогообложения, как можно понять, позволяет заплатить налог только в одной стране, даже если владелец компании затем выведет средства в другую страну. Такие соглашения работают при разных ситуациях и затрагивают несколько видов налогов:

- налог на прибыль и доходы;

- налог на имущество;

- налог на прирост капитала.

Косвенные налоги (НДС или акцизы) под СИДН не попадают, это и не нужно – ведь механизм обложения ими и так предполагает, что налог нужно уплатить только в одной стране (а экспорт облагается НДС по ставке 0%). Налоги, которые попадают под соглашения, нужно оплатить только один раз, но есть одна особенность. Например, если у россиянина есть квартира, например, в Испании, которая сдается в аренду, он платит налоги с доходов в самой Испании. Но так как потом доходы переводятся в Россию, с них тоже нужно уплатить налоги – но уплаченные в Испании суммы можно зачесть в счет общей суммы. Соответственно, если в той же Испании налоги выше, чем в России, то в России платить не придется вообще ничего.

Есть и другие примеры работы СИДН: например, если иностранная компания владеет российской компанией, то получаемые дивиденды (при наличии соглашения) облагаются по льготной ставке в 0% или 5%. А если компания открывает филиал в другой стране, то доходы от этого филиала будут облагаться налогами только в одной из стран (а не в обеих).

Что за соглашение денонсирует Россия?

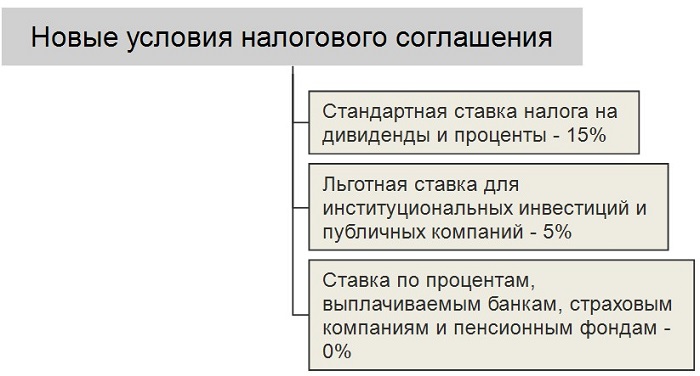

В 2020 году ситуация начала меняться. По инициативе президента Владимира Путина был повышен налог на дивиденды, выводимые из России в другие страны, до 15% (а чуть ранее до 15% подняли НДФЛ на доходы свыше 5 миллионов рублей). Но для этого нужно было подписать новые версии СИДН со странами, в которых дивиденды облагаются по более низкой ставке.

С Кипром, Люксембургом и Мальтой вопрос в конечном счете был решен (хоть и не без проблем) – они подняли налоги на дивиденды от российских компаний до 15%. Соответственно, выводить туда прибыль особого смысла не имеет – ведь и в России владелец компании заплатит те же 15% (которые власти пообещали отдать на лечение тяжелобольных детей).

Всего из России в Нидерланды в 2019 году вывели 182,8 миллиарда рублей дивидендов и 157,1 миллиардов рублей процентов (уплатив, соответственно, 9,4 и 12,5 миллиардов рублей налогов).

Чего ждать бизнесу, и кто пострадает сильнее всех?

Королевство Нидерланды еще с середины 1990-х годов считается налоговым и финансовым хабом для некоторых крупных российских компаний (причем некоторые из них – даже с государственным участием).

Среди крупнейших и самых известных компаний такие:

Всего из Нидерландов в российский бизнес было вложено около 37 миллиардов долларов, это почти 10% от всех инвестиций. Поэтому денонсация налогового соглашения затронет все компании, которые так или иначе работали через нидерландские структуры. Также пострадают и другие компании, которые работали с Россией через свои нидерландские представительства – например, тот же Uber.

Если в итоге соглашение с Нидерландами будет денонсировано, компаниям придется платить значительно больше налогов – 15% вместо 5% с дивидендов и 20% вместо 0% с процентов и роялти. При этом российский Минфин предлагал властям Нидерландов оставить ставку в 5% для дивидендов и процентов для тех компаний, которые обращаются на бирже (минимум 15% в свободном обращении).

Вариантов у бизнеса остается немного, считают эксперты:

В случае денонсирования соглашение утратит силу с 1 января 2022 года – для этого нужно, чтобы Россия официально уведомила об этом нидерландскую сторону до 30 июня текущего года. Бизнес еще не теряет надежды на то, что решение в итоге будет пересмотрено – как это было с другими странами. Правда, в этой ситуации на кону стоит гораздо большая сумма, и разногласий у сторон больше.

Цель денонсации соглашения – перекрыть канал вывода значительных финансовых ресурсов российского происхождения с применением пониженных налоговых ставок в отношении таких выплат.

За время действия соглашения между Россией и Нидерландами этой льготной юрисдикцией воспользовались многие российские компании. В Голландию были выведены значительные ресурсы в виде выплат процентов и дивидендов. Так в 2017 году объем таких выплат составил более 457 млрд рублей, в 2018 - более 412 млрд рублей, а в 2019 - более 339 млрд рублей.

Соглашение предусматривает возможность льготного налогообложения выплат, производимых российскими компаниями в пользу голландских организаций. Дивиденды облагаются по ставке 5%, проценты и роялти по не облагаются в России совсем.

Минфин России пытался найти компромисс с Голландской стороной и согласовать условия, аналогичные тем, которые были согласованы с Кипром, Люксембургом и Мальтой. Однако эта попытка не увенчалась успехом, поскольку Нидерланды настаивали на расширении перечня доходов, облагаемых по пониженным ставкам.

В последнее время в правоприменительной практике сформировался подход, согласно которому на налоговые льготы международных договоров может претендовать лишь фактический получатель дохода.

Для признания лица в качестве фактического получателя дохода необходимо не только наличие правовых оснований для непосредственного получения дохода, но и это лицо также должно быть непосредственным выгодоприобретателем, то есть лицом, которое фактически получает выгоду от полученного дохода и определяет его дальнейшую экономическую судьбу (Письмо Минфина России от 24.08.2018 N 03-12-12/2/60389).

Предусмотренные соглашениями льготы в отношении выплачиваемых доходов от источника в России не применяются, если они выплачиваются в рамках серии сделок, осуществленных таким образом, что иностранное лицо, претендующее на получение льготы в виде пониженной ставки по дивидендам, процентам и роялти, выплачивает доход другому лицу, которое не имело бы льгот по соглашению, если бы такие доходы выплачивались напрямую такому лицу. Об этом Минфин России сообщил в Письме от 09.04.2014 N 03-00-РЗ/16236.

Например, суд признал обоснованным доначисление налога на доходы иностранных организаций при выплате дивидендов лицу, не обладающему фактическим правом на доход. При выплате дивидендов российская организация неправомерно применила пониженную ставку налога 5 процентов, предусмотренную статьей 10 Соглашения между Россией и Нидерландами об избежании двойного налогообложения.

Дело в том, что компания, которой были перечислены дивиденды, в действительности не обладает фактическим правом на доход, выступая в качестве промежуточной (кондуитной) компании, прикрывающей бенефициаров.

Арбитражный суд принял во внимание сведения, полученные в порядке информационного обмена из налоговых органов Нидерландов. Данные сведения, раскрывают, что конечным бенефициаром в отношении дивидендов, перечисленных голландской компании, является турецкая организация. Позиция суда приведена в Определении Верховного Суда РФ от 25.04.2019 N 301-ЭС19-2319 по делу N А11-9880/2016. Аналогичные выводы сделаны в Определении Верховного Суда РФ от 12.03.2021 N 305-ЭС21-713 по делу N А40-282232/2019.

Налоговому органу для отказа в применении льгот по соглашению достаточно доказать, что непосредственный получатель дохода не является фактическим получателем дохода, и не устанавливать конечного бенефициарного собственника дохода. Если налоговый орган установил, что иностранное лицо не является фактическим собственником дохода, подлежат применению налоговые ставки, предусмотренные российским законодательством. На это указано в Письме ФНС России от 17.05.2017 N СА-4-7/9270@.

Как видно, ещё до расторжения соглашения с Нидерландами получить налоговые льготы удавалось далеко не всем резидентам этого государства. После расторжения соглашения Нидерланды окончательно утратят статус тихой налоговой гавани.

В случае направления Российской стороной уведомления о денонсации соглашения Нидерландской стороне в срок до 30 июня 2021 г., его действие прекратится с 1 января 2022 г. С этой даты дивиденды российских компаний, выплачиваемые голландским организациям, будут облагаться в России налогом по ставке 15%, а проценты и роялти – по ставке 20%.

Соглашение между правительством Российской Федерации и правительством Королевства Нидерландов об избежании двойного налогообложения вступило в силу еще в 1998 году, и применялось с 1 января 1999 года.

По информации Минфина РФ, за этот период в Нидерланды были выведены значительные ресурсы в виде выплат процентов и дивидендов. Так, в 2017 году объем таких выплат составил более 457 млрд рублей, в 2018 – более 412 млрд рублей, а в 2019 – более 339 млрд рублей.

В марте 2020 года по поручению президента Россия инициировала пересмотр ряда налоговых соглашений, которые наиболее популярны для структурирования холдинговых компаний.

С Кипром, Люксембургом и Мальтой соглашения были изменены – введена ставка 15% у источника на дивиденды и проценты, с сохранением ставки 5% для ряда исключений, например, для публичных компаний, государственных структур, пенсионных фондов.

Переговоры с Нидерландами не привели к такому же результату, в результате российская сторона инициировала денонсацию.

С 1 января 2022 года Соглашение прекращает действовать.

Основные последствия денонсации

Отмена Соглашения затрагивает не только отмену льготных ставок налога у источника, но и следующие аспекты:

1. Изменения в налогообложение контролируемых иностранных компаний – КИК.

Налоговый кодекс предусматривает основания для освобождения прибыли КИК, для использования которых необходимо наличие соглашения со страной ее резидентства. Теперь эти положения неприменимы для Нидерландов.

Кроме того, расчет прибыли голландской КИК теперь должен осуществляться по правилам главы 25 Налогового кодекса, если только у КИК нет аудиторского заключения по ее отчетности.

2. Отмена взаимосогласительных процедур, предназначенных для разрешения споров в отношении налогообложения трансграничных операций по международному соглашению.

3. Отмена зачета НДФЛ.

Доходы, полученные российскими налоговыми резидентами из-за рубежа, облагаются НДФЛ. При этом Налоговый кодекс предусматривает, что налог, удержанный в иностранном государстве, может быть зачтен в счет уплаты российского налога – но только это предусмотрено соответствующим международным соглашением.

Соглашение с Нидерландами предусматривало возможность такого зачета.

В его отсутствие, может сложиться ситуация двойного налогообложения зарубежных доходов физлица.

Последствия денонсации для корпораций

Остановимся подробнее на последствиях отмены Соглашения для корпораций.

Соглашением была установлена льготная ставка налога на дивиденды у источника 5% при выполнении ряда условий:

- фактическое право на доход;

- прямое участие в капитале в доле выплачивающей стороны не менее 25%;

- инвестиции в компанию в размере не менее 75 тысяч ЭКЮ (1:1 при перерасчете в евро);

Предусматривалась также ставка 0% в отношении процентов и роялти, при условии фактического права на доход у получателя.

- проценты по долговым обязательствам;

- роялти (доходы от использования прав на объекты интеллектуальной собственности);

- доходы от реализации акций организаций, более 50% активов которых прямо или косвенно состоит из недвижимого имущества, находящегося на территории Российской Федерации.

Таким образом, влияние денонсации для международных групп компаний может быть существенным – в зависимости от объемов и сумм внутригрупповых транзакций.

Альтернативные варианты

Чтобы минимизировать налоговые последствия от денонсации Соглашения, компании с учетом сложившейся структуры группы, могут рассмотреть различные опции.

1. Сквозной подход.

Положения Налогового кодекса предоставляют нам возможность использовать так называемый сквозной подход: не ликвидируя и не перемещая голландскую компанию, мы игнорируем ее для налоговых целей, как если бы выплата напрямую выплачивалась следующему звену.

Такой подход возможен только в случае, если у такой компании отсутствует возможность определять экономическую судьбу такого дохода, что, безусловно, нуждается в документальном подтверждении.

2. Продажа доли компании в РФ на другого участника, либо Переезд промежуточного звена.

Два этих варианта предусматривают различные процедурные действия, однако суть сводится к следующему: получателем дохода от российской компании становится резидент нужной юрисдикции, с которой у России есть соглашение с хорошими условиями.

При этом необходимо учитывать положения соглашений между иностранными государствами, если в дальнейшем получатель дохода передает часть суммы иным компаниям группы.

Отметим, что Минфином уже озвучено намерение РФ пересмотреть соглашения с Гонконгом, Сингапуром и Швейцарией, которыми предусматриваются крайне выгодные ставки при выводе дохода из России.

3. Признание налоговым резидентом РФ.

В качестве одного из вариантов может быть рассмотрено изменение места налогового резидентства голландской компании без перерегистрации бизнеса.

Иностранная компания, осуществляющая деятельность в Российской Федерации через обособленное подразделение, вправе самостоятельно признать себя налоговым резидентом Российской Федерации.

Следует учесть, что судебная практика применения норм о налоговом резидентстве компаний является крайне ограниченной.

В данном случае прежде всего необходима консультация зарубежных коллег в отношении правил определения налогового резидентства.

4. Создание субхолдинговой компании.

Ограничение международного налогового планирования

С 1 января 2021 года вступила в силу Многосторонняя Конвенция по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения (Конвенция).

Конвенция дополняет положения действующий налоговых соглашений, в частности, следующими ограничениями:

- Тест основной цели (principal purpose test), позволяющий налоговым органам отказать в применении льгот, если применение таких льгот было основной или одной из основных целей структурирования операций. Данный тест будет применяться в совокупности с концепцией фактического права на доход, которая уже закреплена в налоговых соглашениях;

- Может быть установлен дополнительный критерий для применения льготной ставки налога у источника на дивиденды в виде непрерывного владения долями/акциями выплачивающей дивиденды компании не менее 365 дней.

26 ноября 2020 года Россия завершила необходимые процедуры для вступления в силу Конвенции в отношении 34 государств. Россия планирует распространить действие Конвенции на 71 страну, соответственно налоговые соглашения между этими странами будут изменены.

В силу отсутствия какой-либо практики, на текущий момент можно только предположить, что вступление в силу Конвенции повлечет более пристальное внимание налоговых органов к налогообложению трансграничных операций.

Похоже, что Россия все-таки разорвет налоговое соглашение (СИДН) с Нидерландами*. 19 мая Совет Федерации одобрил закон о денонсации, 26 мая его подписал президент. Голландия не смогла убедить Минфин в предоставлении налоговых льгот реальному бизнесу в Нидерландах — министерство увидело в них лазейки для вывода денег из страны. Если Москва уведомит Амстердам о разрыве соглашения до 30 июня, то с 1 января 2022 года после 23-х лет применения оно перестанет действовать.

Отсутствие СИДН для российских компаний — куда более болезненная ситуация, чем соглашение, пересмотренное по кипрскому образцу. Разрыв приведет к тому, что дивиденды будут облагаться по ставке 15%, а остальные доходы (за редким исключением), включая проценты, роялти, доходы от реализации акций фирм (активы которых в основном представлены недвижимостью в России), — по ставке 20%. Причем льгот лишатся как публичные компании, так и банки.

Партнер департамента налогового и юридического консультирования КПМГ в СНГ

С негативными последствиями разрыва СИДН могут столкнутся не только компании, совершающие платежи в пользу Нидерландов, но и бизнес, получающий дивиденды от голландских дочек. Сегодня они не облагаются налогами в Голландии на основании локального освобождения, ключевым условием для применения которого является наличие СИДН. Без налогового соглашения дивиденды будут облагаться в Нидерландах 15% налогом у источника выплаты.

Бизнес надеется, что Минфин подготовит поправки в Налоговый кодекс, которые смогут смягчить удар от разрыва СИДН, однако сегодня нет даже проекта такого закона (прим. ред. — подробнее о позиции Минфина читайте в интервью А. Сазанова, замминистра финансов РФ). Непонятно, будут ли в итоге такие льготы предусмотрены и, если да, на кого они будут распространяться. Вряд ли стоит ожидать, что ими сможет воспользоваться большое число компаний. Хотелось бы ошибиться, но, скорее всего, они будут нацелены на узкий круг налогоплательщиков.

Поэтому стоит не рассчитывать на щедрость Минфина, а иметь в рукаве план отхода (из Нидерландов).

Можно рассмотреть несколько стратегий. Например, ликвидацию голландской холдинговой компании. Если в структуре бизнеса она находится под российским холдингом, то такой маневр надо успеть совершить до конца 2021 года, пока СИДН все еще действует. Это позволит сэкономить на 15% налоге на доходы у источника выплаты в Нидерландах. Времени мало, но шансы успеть велики, если начать уже сейчас.

Другая альтернатива — редомициляция голландской компании в Специальный административный район (САР). Это возможно в два этапа: сначала нужно перевезти организацию в одну из стран ЕС (например, Люксембург или Кипр), а уже потом в РФ. Но и здесь отсутствие СИДН может привести к негативным налоговым последствиям. Голландские налоговые органы могут по-прежнему считать компанию своим налоговым резидентом и облагать налогами ее доходы. А отсутствие СИДН грозит двойным налогообложением.

Тем не менее САР продолжают набирать популярность. Этому способствуют процесс пересмотра СИДН и законодательные инициативы Минфина. Например, предоставление значительных льгот участникам САР: 10% налог на доходы у источника выплаты в РФ в отношении дивидендов, процентов и роялти (вне зависимости от наличия СИДН) или 5% налог на прибыль в отношении данных доходов. Впрочем, для получения этих льгот надо будет удовлетворить целому ряду условий — в частности, раскошелиться на 300 млн рублей и создать в САР реальное присутствие в виде офиса и сотрудников.

Можно также сместить резидентство или редомицилировать в другую страну, СИДН с которой продолжает действовать. Но в любом случае при выборе опции необходимо учитывать наличие налога на выход (exit tax) в Нидерландах и быть готовым доказать, что реструктуризация не преследовала основной целью получение льготы по СИДН. Иначе существует риск оспаривания применения льготы в рамках новой структуры на основании Многосторонней конвенции MLI, которая для РФ начала применяться с 1 января этого года.

Если сейчас у российских или голландских компаний накопилась нераспределенная прибыль, ее можно распределить до конца этого года, чтобы иметь возможность воспользоваться действующими льготами. Однако нужно быть уверенным, что получатель дохода будет признаваться его фактическим получателем, а также в соблюдении теста основной цели в рамках MLI. Скорее всего, выплаты доходов в Нидерланды в ближайшее время будет под тщательным контролем со стороны российских налоговых органов.

Подводя итог — стратегия выхода из королевства в каждом отдельном случае будет зависеть от конкретных целей и структуры группы. Однако уже очевидно, что голландские структуры бизнеса потеряют свою налоговую эффективность и в будущем должны претерпеть изменения.

Надеюсь, что в обозримом будущем наши страны заключат новый СИДН, который будет удовлетворять интересам налогоплательщиков обоих государств.

У нас еще много интересных материалов.

Интервью с Андреем Макаровым, председателем Комитета по бюджету и налогам Государственной Думы РФ

Интервью с Евгенией Тюриковой, руководителем Sber Private Banking

Интервью с Алексеем Сазановым, заместителем министра финансов Российской Федерации

Партнер департамента налогового и юридического консультирования КПМГ в России и СНГ

Александр работает в КПМГ с 2003 года и обладает значительным опытом консультирования по вопросам налогообложения. В число клиентов, с которыми он работает, входят как российские, так и зарубежные компании, осуществляющие деятельность в различных отраслях экономики. Опыт работы Александра включает:

Одна из важнейших целей политики российского правительства – поступления в бюджет. В её рамках проводится пересмотр соглашений, исключающих двойное налогообложение, со странами, которые часто используются бизнесом для снижения фискальной нагрузки. Но достигнуть новых договоренностей удается не со всеми партнерами. Сегодня обсудим, что повлечёт за собой денонсация соглашения с Нидерландами.

Денонсация соглашений и двойное налогообложение

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Идея ужесточить налоговое законодательство появилась в 2020 г. Ее суть в том, чтобы обложить налогами прибыль, выводимую из России в страны с более лояльной фискальной политикой. В результате были пересмотрены договоренности об избежании двойного налогообложения с такими странами, как Кипр, Люксембург и Мальта. Базовая ставка для компаний-резидентов этих государств была повышена до 15%, причем предусмотрен ряд льгот.

Соглашения с перечисленным выше странами по-прежнему действуют. Нидерланды отказались перезаключать договор на условиях, предложенных правительством России. В результате в мае 2021 г. принят закон о денонсации соглашения об избежании двойного налогообложения. Действующее налоговое соглашение с Нидерландами позволяет выводить прибыль из России, уплачивая налог по эффективной ставке 2–3%, тогда как соответствующая ставка в России для юрлиц составляет 15% по дивидендам и 20% по процентам. Текущий договор с Нидерландами перестает действовать с 1 января 2022 г.

Мультипликатор PEG Ratio как индикатор будущих доходов

PEG Ratio – хрустальный шар для прогноза будущей прибыли

Независимые эксперты называют этот шаг выстрелом себе в ногу.

Каким компаниям грозит двойное налогообложение

- X5 Retail Group;

- Yandex;

- Билайн (VEON);

- Gazprom International (оператор зарубежных проектов Газпрома);

- Svyaznoy N.V.

Представители X5 Retail Group заявили, что, по их мнению, разрыв соглашения об избежании двойного налогообложения с Нидерландами поставит ряд компаний в гораздо худшее положение по сравнению с теми налогоплательщиками, которые не связаны с этой страной.

Как денонсация отразится на инвесторах

До денонсации эффективная ставка налога (отношение уплаченной в бюджет суммы к прибыли) для многих компаний, имеющих прописку в Нидерландах, составляла 2–3%. Теперь она станет двузначной:

- проценты по займам, предоставленным российским компаниям, а также роялти будут облагаться по ставке 20%;

- дивиденды – 15%.

Ревальвация валюты и ее роль в доходности инвестиций

Ревальвация национальной валюты: что она означает?

Все вышеперечисленное отразится на прибыли компаний. А ведь именно эти деньги идут на выплату дивидендов и другие расходы, которые делают бизнес привлекательным для долгосрочного инвестора.

Представители X5 Retail Group заявили, что новость о денонсировании соглашения не отразится на выплатах компании, запланированных на 2021 г. Но говорить о том, как эта ситуация повлияет на акционеров впоследствии, судить пока рано.

Также не надо забывать, что соглашение об избежании двойного налогообложения напрямую касалось физических лиц. Например, сейчас дивиденды по ГДР X5 Retail Group приходят уже очищенными от налога (ставка составляет 15%) и никаких платежей в ФНС делать не нужно. Если же договоренность будет разорвана, то инвесторам из России придется дополнительно отчислять 13% в бюджет РФ (ставка 0% на голландские дивиденды будет действовать до конца 2023 г.).

Существует риск, что компания снизит дивидендные выплаты в связи с ростом налоговой нагрузки. А точнее, потому, что выводить средства из России таким образом станет невыгодно. При этом почти удвоится уплачиваемый с них налог. Все это сделает, например, X5 Retail Group непривлекательными для дивидендного инвестора. Тем не менее менеджмент компании заявляет, что менять место регистрации они не собираются.

Изменить ситуацию могли бы три решения:

- Отказ от денонсации и пересмотр действующего соглашения, как было, например, с Кипром.

- разрыв действующего соглашения с последующим заключением нового. Вероятно, это произойдет не сразу, но такую возможность нельзя исключать.

- Внесение в налоговое законодательство РФ поправок, нивелирующих негативные последствия денонсации для крупнейших компаний. Минфин уже пообещал российскому бизнесу компенсировать потери от денонсации. Например, предусмотреть аналогичные льготы в рамках Налогового кодекса РФ.

Зачем нужны компании SPAC

Компании SPAC или как попасть на биржу через чёрный ход

Поэтому пока я не тороплюсь что-то предпринимать в отношении акций компаний, имеющих тесную связь с Нидерландами. Но буду внимательно следить за развитием событий.

Подведем итоги

Пересмотр налоговой ставки для дивидендов и прочих доходов, выводимых в офшорные зоны, должен принести в бюджет России дополнительные деньги. Но денонсация соглашения об избежании двойного налогообложения с Нидерландами может привести к росту фискальной нагрузки на бизнес. А значит, большая часть компаний постарается его реструктурировать. Например, они откажутся от иностранной части своей структуры, чтобы избежать этих выплат. Это лишит их многих преимуществ, которые сейчас даёт иностранная юрисдикция.

Читайте также: