Если нет актов выполненных работ для налоговой при проверке

Обновлено: 29.04.2024

Акт сдачи-приёмки работ подписан, замечаний нет, и исполнитель спокойно ждёт, пока заказчик перечислит оплату. Но время идёт, а денег не видно. Конечно, заказчик понимает, что исполнитель может пойти в суд, и в первую очередь сошлётся на подписанный акт. Поэтому для заказчика ошибки в этом документе или при его составлении — неплохой способ потянуть время, оспорить акт и на законных основаниях сэкономить на оплате работ. Чаще всего придирки к документам начинаются, когда денег нет или платить по договору не хочется.

1. Акт составили, а про другие документы забыли

Как избежать проблемы:

1. Чётко соблюдайте порядок сдачи работ, который указан в договоре.

2. Вовремя составляйте, направляйте, подписывайте все исполнительные документы.

2. Подписали акт другим числом

Абсолютно неважно, что послужило причиной подписания акта задним или будущим числом — если это обнаружится, документ будет недостоверным. Если заказчик откажется платить, не избежать споров по мелочам, затрат на экспертизу, юристов и судебный процесс.

Заодно подписание документа задним числом будет считаться подделкой документа, а за неё штрафуют по ст. 19.23 КоАП.

3. Акт подписан не тем, кем нужно

Кто и как подписывает акт — указывают в договоре. Если это не оговорено, акт подписывает руководитель компании, лично предприниматель или лицо, которое имеет право такой подписи по доверенности. На практике же бывает, что акты подписывает кто угодно, но не тот, кто должен: бухгалтеры, мастера и т.д.

Отдельный разговор — комиссионный порядок приёмки работ. В этом случае в акте должны стоять подписи всех членов комиссии. И пока порядок не соблюден, работы считаются не принятыми, даже если составлен акт.

Акт выполненных работ относится к первичным документам учёта. После его подписи через какое-то время он передается в бухгалтерию — она-то и должна сделать расчёт с исполнителем. И вот тут могут возникнуть проблемы. Бухгалтеру важно, чтобы к сделке, акту и взаиморасчётам не придралась налоговая инспекция. И если такая вероятность есть, акт придётся переделывать. К сожалению, заказчик может воспользоваться ситуацией и тянуть время. Чтобы быстрее получить оплату, всегда интересуйтесь причиной задержки взаиморасчёта. Если заказчик отмалчивается — готовьте и направляйте письменную претензию.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

5. Нарушения формы и содержания акта

Многие акты составляют в свободной форме. Для них нет установленного порядка, кроме того, который указан в договоре. На практике часто используют типовые формы или образцы из интернета.

Однако есть сделки, в которых закон обязывает применять унифицированные формы. Пример — формы КС2 и КС3, которые используют в строительстве. Замена таких форм на свободные — нарушение закона, что уже делает акты недействительными. Неправильное заполнение унифицированных форм — тоже нарушение.

Даже если используется свободная форма, в акте должны быть отражены:

1. Вид договора, по которому составляется акт.

2. Место и дата составления документа.

3. Стороны сделки и их представители, уполномоченные подписывать акт.

4. Перечень и описание выполненных работ.

5. Срок выполнения работ — установленный договором и фактический.

6. Другие сведения, определённые условиями договора о порядке сдачи и приёмки работ (объем, качество работ, мероприятия по оценке работ и пр.)

7. Цена и стоимость работ, НДС.

8. Сведения об авансовом платеже, его зачёт в окончательную оплату, итоговая сумма, подлежащая выплате исполнителю.

9. Выявленные недостатки.

10. Наличие/отсутствие претензий, их суть.

11. Подписи сторон.

Форму и содержание акта можно определить договором — приложением к нему. В этом случае стороны обязаны использовать согласованный вариант. Этот способ уменьшает вероятность претензий сторон друг к другу по поводу акта.

Статья актуальна на 04.02.2021

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В декабре 2017 года подрядчик включил в документы 2017 года работы, фактически им выполненные в 2018 году. При этом документы 2017 года также содержат работы, которые были фактически выполнены. Акты выполненных работ подписаны организацией без замечаний. В документы, выставленные в 2018 году, указанные работы подрядчик не включал.

В ноябре 2019 года при проведении проверки внутреннего аудита было выявлено, что период фактического выполнения работ не соответствует периоду их отражения в учете, а именно: фактически работы были выполнены позже (I квартал 2018 года), чем оформлены и отражены в учете документы на эти работы.

Каким образом и на основании каких документов возможно произвести аннулирование в учете операции по отражению в учете выполненных работ в 2017 году? На основании каких документов отразить данные операции в учете в 2018 году? Каковы последствия данных действий?

По данному вопросу мы придерживаемся следующей позиции:

Подрядчик должен выставить в адрес организации исправленные акты выполненных работ и счета-фактуры за декабрь 2017 г. и за I квартал 2018 г.

Организации необходимо будет представить уточненные декларации по НДС за IV квартал 2017 г. и по налогу на прибыль за 2017 г. в любом случае, независимо от того, представит ли подрядчик исправленные документы или нет.

Бухгалтерский учет

НДС

Налог на прибыль

Неправомерное завышение подрядчиком объемов выполненных в 2017 г. работ привело к неправомерному завышению заказчиком расходов, учтенных при исчислении налоговой базы по налогу на прибыль за 2017 г.,что в целях гл. 25 НК РФ признается ошибкой (п. 1 ст. 11 НК РФ, п. 2 ПБУ 22/2010, письма Минфина России от 04.11.2014 N 03-03-06/1/62348, от 17.10.2013 N 03-03-06/1/43299). Поскольку допущенная ошибка привела к недоплате налога на прибыль за 2017 год, то у организации возникает обязанность по осуществлению перерасчета налоговой базы и суммы налога за 2017 г. и по представлению уточненной налоговой декларации (п. 1 ст. 81 НК РФ). До представления уточенной декларации необходимо уплатить недоимку и соответствующие ей пени (пп. 1 п. 4 ст. 81 НК РФ).

Учет в I квартале 2018 г. расходов в меньшем объеме не приводит к недоплате налога на прибыль. В этом случае организация может воспользоваться положениями абзаца 3 п. 1 ст. 54 НК РФ и учесть затраты, относящиеся к 2018 г., в текущем периоде 2019 г., но при условии наличия правильно оформленных первичных документов, полученных от подрядчика (исправленных актов) (п. 1 ст. 252 НК РФ)*(10).

Необходимо также учитывать, что положения абзаца 3 п. 1 ст. 54 НК РФ применяются в том случае, если в I квартале 2018 г. организация получала прибыль и уплачивала налог (письма Минфина России от 13.08.2012 N 03-03-06/1/408, от 30.01.2012 N 03-03-06/1/40, от 07.05.2010 N 03-02-07/1-225). Кроме того, по мнению уполномоченных органов, если по итогам текущего периода (2019 г.) получен убыток, то необходимо произвести перерасчет налоговой базы за период, в котором допущена ошибка или искажение (I квартал 2018 г.) (абзац 2 п. 1 ст. 54 НК РФ, письма Минфина России от 16.02.2018 N 03-02-07/1/9766, от 24.03.2017 N 03-03-06/1/17177, от 24.03.2017 N 03-03-06/1/17177, от 22.07.2015 N 03-02-07/1/42067).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Сроки выставления счетов-фактур;

- Энциклопедия решений. Учет убытков прошлых лет, выявленных в текущем периоде;

- Энциклопедия решений. Убытки прошлых лет, выявленные в текущем периоде (в целях налогообложения прибыли).

15 ноября 2019 г.

-------------------------------------------------------------------------

*(1) Такой вывод представлен в п. 12 Обзора практики разрешения споров по договору строительного подряда (приложение к информационному письму Президиума ВАС РФ от 24.01.2000 N 51).

*(2) Такой же вывод содержится в постановлении Пятого ААС от 25.01.2018 N 05АП-8649/17 и в постановление Первого ААС от 23.06.2017 N 01АП-865/17.

*(3) Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

*(4) Налоговые органы допускают внесение исправлений в первичные документы в том же порядке, что и в счета-фактуры (п. 7 Правил заполнения счета-фактуры, письма ФНС России от 23.03.2018 N СД-4-3/5412@, от 05.03.2018 N СД-4-3/4226@, Энциклопедия решений. Исправление первичных документов).

*(5) Если подрядчик выполнил рассматриваемые работы в I квартале 2018 г. в периоды, отличные от других работ, на которые он представил документы, то на рассматриваемые работы он должен будет составить не исправленные документы (в том числе счета-фактуры), а первичные, в которых должен быть указан период фактического выполнения работ.

*(6) В соответствии с ч.ч. 1, 3 ст. 9 Закона N 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, который необходимо составить непосредственно при совершении такого факта, а если это не представляется возможным - непосредственно после его окончания. Нормативными актами по бухгалтерскому учету не предусмотрено составление первичных документов до совершения факта хозяйственной деятельности.

*(7) Хозяйствующий субъект должен самостоятельно определить уровень существенности ошибки, исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности. Организация может установить как общий критерий существенности, так и индивидуальные критерии для отдельных (наиболее значимых для организации) статей баланса. Критерий оценки ошибки для признания ее существенной организации необходимо закрепить в учетной политике (подробнее смотрите в ответе на Вопрос: Можно ли в учетной политике для бухгалтерского учета установить уровень существенности ошибки в размере 10%? (ответ службы Правового консалтинга ГАРАНТ, февраль 2019 г.)).

*(8) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации утверждено приказом Минфина России от 29.07.1998 N 34н.

*(9) Более подробно смотрите в ответе на Вопрос: Организация получила исправленный счет-фактуру на сумму большую, чем первоначальный документ (счет-фактура за июнь 2018 года получен в октябре 2018 года), после представления декларации за III квартал в налоговый орган. Каким образом провести исправления в книге покупок у арендатора, если арендодатель представил исправленный счет-фактуру предыдущего налогового периода? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2018 г.)

*(10) Расходы могут быть учтены в целях исчисления налога на прибыль организаций, если подтверждающие документы оформлены в соответствии с законодательством РФ, в частности, в соответствии с требованиями, установленными ст. 9 Закона N 402-ФЗ (письма Минфина России от 19.08.2019 N 03-03-06/1/63290, от 02.10.2018 N 03-03-06/1/70733).

При этом обязанность по оформлению первичных документов, служащих основанием для уменьшения налоговой базы по налогу на прибыль и для применения налогового вычета налогоплательщиком и отражения в них установленных сведений, возлагается на контрагента налогоплательщика (постановление Девятнадцатого ААС от 01.11.2012 N 19АП-4848/12).

В первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений (ч. 7 ст. 9 Закона N 402-ФЗ, п. 16 Положения N 34н, постановления ФАС Поволжского округа от 02.07.2013 N Ф06-4577/13 по делу N А06-8882/2011, Первого ААС от 20.10.2014 N 01АП-5686/14).

Поэтому учет в целях налогообложения прибыли затрат на приобретение результатов работ, выполненных подрядчиком в I квартале 2018 г., при отсутствии у организации правильно оформленных документов подрядчика (исправленных документов) на указанные работы (например, на основании составленной самостоятельно бухгалтерской справки) вызовет претензии со стороны проверяющих.

Штраф за непредоставление документов по требованию налоговой:

- 200 руб. за каждый запрошенный, если запрашиваемые сведения необходимы для проверки вашей организации;

- 10000 руб., независимо от количества, если сведения запрашивают в отношении контрагента.

Какие документы запрашивает ФНС

Право инспекции на истребование информации у организаций и предпринимателей закреплено в НК. ФНС могут интересовать как документация самого налогоплательщика, так и информация о контрагентах предприятия или сведения об определенной сделке.

Инспекция вправе запрашивать данные о конкретной сделке не только у ее непосредственных участников, но и у третьих лиц, которые располагают нужной информацией.

ФНС вправе потребовать документы (п.п. 6 – 9, 11, 12 ст. 88 НК РФ):

- при проведении проверки — по проверяемому периоду или налогу;

- при запросе по контрагенту — только по запрашиваемому лицу, если проверяемая организация не является вашим контрагентом, но вы располагаете запрашиваемыми сведениями, их придется предоставить;

- запросить вправе только те документы, которые организация обязана оформлять и вести.

Обычно требуют подтверждение льгот и вычетов, пониженных тарифов, договоры и выставленные счета-фактуры в отношении контрагентов.

Если проверяют вас, ответ предоставляют в следующие сроки (п. 6 ст. 6.1, п.п. 1, 3 ст. 93 НК РФ):

- 10 дней со дня, указанного в требовании (при получении его лично), или со дня его получения по электронным каналам связи;

- 16 дней со дня, когда инспекция направила запрос почтой, если письмо получено раньше чем через 6 дней со дня его отправки, срок составит 10 дней со дня его получения;

- 11 дней с даты, когда запрос размещен в личном кабинете налогоплательщика.

Если проверяют контрагента или иное лицо, ответ направляют в течение (п.п. 1, 1.1, 5 ст. 93.1 НК РФ):

- 5 дней с даты, указанной в запросе (при получении его лично), или с даты его получения по электронным каналам связи;

- 11 дней с даты, когда инспекция направила запрос почтой, если письмо получено раньше чем через 6 дней с даты его отправки, срок составит 5 дней со дня его получения;

- 6 дней с даты, когда запрос размещен в личном кабинете налогоплательщика.

Вне рамок налоговых проверок сроки предоставления аналогичны срокам при проверке налогоплательщика.

При исчислении сроков считают только рабочие дни.

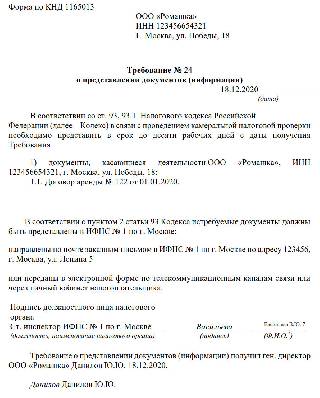

Образец запроса ФНС:

Можно ли их не отправлять

Проигнорировать запрос налоговой нельзя, законом предусмотрена ответственность за непредоставление документов по требованию налоговой. Если у вас нет запрошенных данных, уведомите налоговый орган или попросите увеличить срок для предоставления, чтобы восстановить отсутствующий экземпляр.

Штрафы за отказ передать документы

За игнорирование требования налоговой налогоплательщику назначают штраф.

По ст. 126 НК РФ

- 200 руб. за каждый запрошенный документ, если сведения, которые в нем содержатся, запрошены для налогового контроля в отношении вас;

- 10000 руб. за непредставление документов, если сведения, которые в них содержатся, запрошены для налогового контроля в отношении контрагента или иного лица.

По ст. 129.1 НК РФ

Данная норма предусматривает ответственность в виде штрафа за несвоевременный ответ на требование ИФНС (за непредоставление информации):

- 5000 руб. при первичном нарушении;

- 20 000 руб. при повторном нарушении в течение года.

Иные меры воздействия

Помимо перечисленных штрафов на должностное лицо на организацию может быть наложен штраф в размере 300–500 руб. (п. 4 ст. 108 НК РФ, ч. 1 ст. 15.6 КоАП РФ).

Как избежать или смягчить наказание

За непредоставление запрошенных налоговой данных в период с 1 марта до 30 июня 2020 г. включительно не штрафовали (п. 7 постановления правительства №409 от 02.04.2020).

Снизить размер штрафа можно при наличии смягчающих обстоятельств (ст. 112 НК РФ). При отсутствии вины (документы уничтожены при пожаре, требование направлено не на тот адрес, требование не было получено и пр.) ответственности можно избежать (ст. 111 НК РФ).

Читайте также: