Строка 300 декларации по налогу на прибыль пояснения

Обновлено: 20.05.2024

Декларация по прибыли с убытком — это документ, в котором отражен отрицательный результат работы организации за отчетный период или прошлые годы. Подается в ИФНС вместе с пояснениями.

Убытки в налоговой отчетности

При формировании отчетности нередко выявляется, что совокупные суммы поступлений по всем видам деятельности не покрыли общих затрат. В таком случае бухгалтер отражает полученные потери в годовой бухгалтерской отчетности. А вот налоговый убыток в декларации по налогу на прибыль вызывает определенное беспокойство. Почему?

Получение отрицательного результата деятельности компании и отражение его в отчетности налоговым законодательством не запрещены. Такой результат признается налоговым убытком. Но налоговики относятся к отрицательным результатам с недоверием. Иными словами, инспекторы ФНС считают, что в такой ситуации происходит умышленное занижение налоговой базы, сокрытие выручки, искусственное увеличение затрат либо применение незаконных схем и методов вывода денег. Чтобы свести их подозрения и претензии к минимуму, следует понимать, как отразить убыток в декларации по налогу на прибыль по правилам ПБУ и других НПА. И как объяснить его налоговикам, которые потребуют таких объяснений в любом случае.

Правила оформления декларации по налогу на прибыль с убытками

Отрицательный результат в отчетности отражают, если он получен:

- за любой период в течение года;

- в прошлые периоды, если он не перекрыт.

Для этого применяем формулу:

строка 060 = строка 010 + строка 020 — строка 030 — строка 040 + строка 050

строка 060 – строка 070 – строка 080 – строка 400 Приложения № 2 к Листу 02 + 100 Листа 05 + строка 530 Листа 06

Итоговый показатель налоговой базы отражается по строке 100 Листа 02 декларации. Одновременно заполняются приложения к Листу 2.

В строке 100 указывается убыток прошлых лет в декларации по налогу на прибыль, если он есть. Дополнительно заполняется приложение № 4 к Листу 2. В нем указывают год образования отрицательного результата и его остаток.

Приложение № 4 заполняют только в декларации за год и за I квартал отчетного периода, за остальные периоды его не сдают.

Нужно ли прятать убытки в декларации

- Увеличение разрыва между данными налогового и бухгалтерского учетов, что отрицательно сказывается на учете в целом. Кроме того, вследствие разрыва данных учетов возникает постоянная положительная разница, которая, в свою очередь, образует постоянное налоговое обязательство.

- Увеличение налоговой нагрузки на экономический субъект. Иными словами, занижая базу расходов и скрывая потери, компания утрачивает возможность снизить базы по ННП в будущих отчетных периодах. То есть при расчете налога на прибыль убытки прошлых лет в налоге на прибыль снизят размер налогового обязательства перед бюджетом. Но только при условии, что отрицательные финансовые результаты прошлых периодов были отражены в налоговой отчетности.

- При переносе некоторых видов затрат (поступлений) на будущие периоды придется корректировать и базу для расчета налога на добавленную стоимость и других налоговых обязательств. Причем при переносе нормируемых затрат довольно сложно предусмотреть лимиты будущих лет.

Однако, перед тем как заниматься искусственным изменением финансовых результатов, следует вспомнить, что будет, если показать убыток в декларации по налогу на прибыль за год: последствия не приведут к действиям налоговиков. Налоговая декларация по ННП с отрицательным финансовым результатом не является достаточным основанием для инициации выездной проверки ФНС. Но при проверке законности действий налогоплательщика сотрудники ФНС требуют предоставить объяснения к декларации либо инициируют специальную комиссионную проверку.

Поясняем причины убытков в ИФНС

Чтобы заранее избежать вопросов и интереса со стороны инспекторов ФНС и узнать, что влечет за собой убыток в декларации по налогу на прибыль за год, подготовьте пояснительную записку к отчету. В объяснительной подробно распишите ситуации и обстоятельства, которые стали причинами убыточной деятельности.

Уважительными признаются пояснения в таких ситуациях:

- Начало деятельности компании либо развитие новых направлений по видам деятельности. Иными словами, когда компания только начала свое существование либо организовала новый вид деятельности, убыточность неизбежна. В такой ситуации расходы практически всегда превышают выручку.

- Основной покупатель расторг договор поставок. В таком случае в пояснительной записке отразите общую информацию о поставщике, укажите причины разрыва торговых взаимоотношений. Приложите копию дополнительного соглашения о прекращении действия договора.

- Рост цен на сырье и материалы. В таком случае придется раскрыть причины, вызвавшие рост учетных цен на закупку материалов. Например, из-за смены поставщика, из-за повышения качества материалов, из-за курсовых разниц по договорам, заключенным в иностранной валюте.

- Форс-мажорные обстоятельства из-за чрезвычайных ситуаций. Подтвердить такие обстоятельства придется официальной бумагой из государственных органов, ответственных за ликвидацию ЧС в конкретном регионе. Помимо официальной справки, компания обязана провести инвентаризацию потерь и приложить копию к пояснительной записке.

В случае возникновения одной из них, налогоплательщик не должен сомневаться, можно ли показать убыток в декларации по налогу на прибыль — данные отчета не могут расходиться с учетными данными, основанными на реальных операциях и финансовых результатах. Недостоверные сведения в отчетности являются нарушением закона, тогда как отрицательный результат деятельности — следствием разных обстоятельств, не зависящих от налогоплательщика.

Строка 300 декларации по налогу на прибыль, относящаяся к листу 02, заполняется далеко не каждым налогоплательщиком, представляющим данную форму отчетности в налоговый орган. Какая категория юрлиц обязана вносить данные в строку 300? Как верно рассчитать сумму для ее заполнения? Когда можно оставить строку 300 пустой? Рассмотрим эти вопросы в нашем материале.

Строка 300 листа 2

В декларации по налогу на прибыль строка 300 может относиться к разным разделам или приложениям. В данной статье в декларации по налогу на прибыль рассмотрим порядок заполнения строки 300 листа 2.

В стр. 300 листа 02 отображаются авансовые платежи в федеральный бюджет, которые нужно уплачивать ежемесячно в следующем за отчетным квартале.

ВНИМАНИЕ! Стр. 300 листа 02 заполняют предприятия, уплачивающие авансы ежемесячно с доплатой по итогам квартала. О вариантах уплаты авансов по прибыли читайте в статье "Порядок расчета и уплаты авансов по налогу на прибыль гг".

Итак, мы видим, что строка 300 декларации по налогу на прибыль организаций является составной строкой, то есть сумма, отраженная в ней, входит в состав суммы, отраженной по строке 290.

Налог на прибыль организаций разбивается и уплачивается в два бюджета: федеральный и региональный. Основные процентные ставки, установленные на 2017–2020 годы, — 3% и 17% соответственно. Они могут меняться в зависимости от категории налогоплательщика, вида деятельности и региона.

Таким образом, имеем:

Расчет авансов, при которых заполняется строка 300

Как было сказано, строка 300 заполняется только теми организациями, которые рассчитывают авансы ежемесячно с доплатой по итогам квартала. Рассмотрим, в чем заключается данный способ. Он описан в ст. 286 НК РФ.

По итогам отчетного периода (квартала) и налогового периода (календарного года) рассчитываются авансовые платежи и налог на прибыль соответственно. В течение отчетного периода необходимо исчислить аванс следующим образом:

Если значение авансов получается меньше нуля, то они уплате не подлежат и в декларацию не вносятся.

Налог и авансы считаются без копеек путем их округления до полных рублей математическим методом.

Здесь необходимо отметить, что декларация заполняется нарастающим итогом, то есть ее заполняют, суммируя показатели с начала налогового периода.

Расчет стр. 300

Как заполнить при таком расчете строку 300 налога на прибыль?

Строка 300 налога на прибыль заполняется суммой ежемесячных авансовых платежей, которые должны быть уплачены в следующем квартале. Делаем вывод, что при сдаче годовой декларации, представляемой по итогам налогового периода, строка 300 остается пустой.

По строке 300 первой квартальной декларации пройдут авансы, подлежащие уплате в следующем, то есть 2-м квартале. Это авансы, исчисленные в 1-м квартале и отраженные в строке 190 листа 2 той же самой декларации. Иными словами, строка 300 в декларации за 1-й квартал повторяет строку 190.

В отчете за полугодие в строку 300 попадут авансы для 3-го квартала. Строка 300 является результатом вычитания строки 190 в декларации за 1-й квартал из строки 190 в декларации за полугодие.

В отчетности за 9 месяцев по строке 300 пройдут авансы для 4-го квартала. Строка 300 — это разница строк 190 в декларациях за 9 месяцев и за полугодие.

Отметим, что в строку 300 попадает сумма авансовых платежей за каждый месяц, то есть ежемесячный платеж, умноженный на 3.

Чтобы проверить правильность заполнения декларации, можно воспользоваться следующими контрольными соотношениями:

| Всего (стр.290) | Федеральный бюджет (стр. 300) | Региональный бюджет (стр. 310) | |

| Авансы за 1-й квартал | 10 000 | 1 500 | 8 500 |

| Авансы за полугодие | 15 000 | 2 250 | 12 750 |

| Авансы за 9 месяцев | 27 000 | 4 050 | 22 950 |

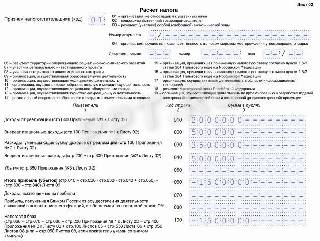

Лист 2 за 1-й квартал в части заполнения строк 180-200 и 290–310 будет выглядеть так:

В отчетности за полугодие:

В отчете за 9 месяцев.

Создать декларацию по Налогу на прибыль можно, перейдя в раздел Отчеты – 1С-Отчетность - Регламентированные отчеты – Создать – Декларация по налогу на прибыль. Далее указывается организация (если в базе ведется учет по одной организации, она будет автоматически выбрана), период, за который будет составляться декларация и редакция формы.

Датой подписи по умолчанию считается дата создания Декларации.

Лист 02 заполняется автоматически, за исключением строк 070-080, 130, 220-267, 290-340 и 350-351. При этом эти строки заполняются вручную с учетом предыдущей декларации в рамках календарного года:

- строка 220 = (строка 190+строка 300) предыдущей Декларации

- строка 230 = (строка 200+строка 310) предыдущей Декларации

- строка 290 = строка 180 текущей Декларации – строка 180 предыдущей Декларации

- строка 300 = строка 190 текущей Декларации – строка 190 предыдущей Декларации

- строка 310 = строка 200 текущей Декларации – строка 200 предыдущей Декларации

- строка 320 = строка 290

- строка 330 = строка 300

- строка 340 = строка 310

Приложение 1 к Листу 02 заполнится автоматически, за исключением строк 021-027, которые заполняются вручную при необходимости.

Приложение 2 с Листу 02 заполняется автоматически показателями прямых (строки 010-030), косвенных (строка 040) и внереализационных расходов (строка 200).

На экране появится расшифровка, которую также можно детализировать, дважды нажав на интересующую сумму.

По итогам заполнения данных можно провести проверку по кнопке Проверка. Доступна проверка на контрольные соотношения и выгрузку. Проверка в Интернете доступна пользователям с подключенным сервисом 1С-Отчетность.

Предусмотрена также возможность выгрузки и печати Декларации по одноименным кнопкам на верхней панели. При выгрузке имя файлу присваивается автоматически.

Читайте также: