Должен ли гражданин ссср платить налоги рф

Обновлено: 04.07.2024

Одним из примеров таких действий является заявление о том, что якобы согласно Конституции РФ все природные ресурсы принадлежат народу. Из такого положения Конституции делаются выводы, что коммунальные услуги (вода, электроэнергия и т.п.) должны предоставляться потребителям бесплатно.

Еще одним распространенным приемом лжетеоретиков является неверная трактовка действующих норм законодательства. В этом случае нормы не искажаются, но трактуются неверно, из них делаются не соответствующие действительности выводы.

На самом деле ситуация обстоит иначе.

Таким образом, статья 12 НК РФ утверждает виды налогов и определяет, что установление и отмена тех или иных налогов производятся исключительно Налоговым кодексом.

Признание своих прав и отказ от своих обязанностей – весьма удобная позиция, не правда ли?

В приведенной лжетеории можно усмотреть и искажение норм (на самом деле предельный срок обнародования правовых актов не установлен), неверную трактовку норм (несоблюдение неких сроков публикации не приводит к недействительности правовых актов), а также просто отказ от применения норм.

На самом деле порядок вступления в силу и ЖК РФ (установлен Федеральным законом от 14.06.1994 N 5-ФЗ), и ПП РФ от 06.05.2011 №354 (установлен Указом Президента РФ от 23.05.1996 N 763) соблюден, требований об обязательной публикации нормативных правовых актов в течение 10 дней после их принятия действующее законодательство РФ не содержит (например, в отношении Федеральных законов есть правило, что такой закон вступает в силу по истечении 10 дней после их обнародования, если самим законом не установлено иное, но нет требования публиковать этот закон именно в течение 10 дней после его принятия!), указанные нормативные правовые акты являются действующими, вступившими в силу в надлежащем порядке.

Для опровержения этой теории даже не надо анализировать нормы законодательства.

Элементарный подсчет показывает, что если на каждого из 145 млн россиян выделяется по 30 тысяч рублей в месяц, то за год это составит:

145 000 000 Х 30 000 Х 12 = 52,2 трлн рублей.

При этом в запланированном на 2019 год федеральном бюджете РФ предусмотрено 19,969 триллиона рублей доходов и 18,037 триллиона рублей расходов. Интересно, где же запрятаны 52 триллиона на оплату жилищно-коммунальных услуг гражданам России?

Еще одно интересное дело было рассмотрено Первореченским районным судом г. Владивостока.

Два родных брата из г.Владивостока уничтожили свои паспорта граждан РФ и объявили себя гражданами СССР. При этом у обоих имелись банковские кредиты, платежи по которым не вносились, в результате чего суд принял решение о принудительном взыскании задолженности.

Мужчины, полагая, что исполнительные производства в отношении них незаконны в связи с отсутствием у них гражданства РФ (и наличия гражданства СССР), пришли в отдел судебных приставов по Первореченскому району Владивостокского городского округа, в производстве которого находились исполнительные документы, и потребовали прекратить исполнительные производства. При этом они стали высказывать угрозы применения насилия в отношении сотрудницы отдела судебных приставов, а также ее близких, в том числе малолетней дочери, которая в тот момент находилась в кабинете.

Первореченским районным судом г. Владивостока двум братьям вынесен обвинительный приговор, они признаны виновными в совершении преступления, предусмотренное ч. 1 ст. 318 УК РФ (угроза применения насилия, в отношении представителя власти и его близких в связи с исполнением им своих должностных обязанностей). Суд назначил фигурантам за содеянное 4 года 4 месяца лишения свободы каждому с отбыванием наказания в исправительной колонии общего режима.

После этого С.Кусь был задержан, принудительно доставлен в суд, где продолжил агрессивно требовать подчинения свои необоснованным требованиям. В конце концов Кусь был подвергнут наказанию в виде 5 суток административного ареста (дело 5-247/2019, рассмотренное Первомайским районным судом г. Владивостока).

А разве Профсоюз в этом случае не обязан защитить своего члена?

Выводы

Всем читателям хочется, в первую очередь, посоветовать не верить в сказки, думать своей головой и относиться к любой информации (включая настоящую статью) критически.

В госбюджете СССР налоги играли важнейшую роль. К началу нэпа было принято решение о ликвидации всех сборов. Исключения составил продналог, представляющий собой натуральное обложение крестьян. Сегодняшняя система налогов была образована в середине 1921 года

Система налогообложения регулярно изменялась и дополнялась властями Страны Советов.

Ситуация в экономике существенно изменилась в начале тридцатых. Это время ознаменовалось прекращением работы налоговой системы как самостоятельной инстанции. Она стала важным элементом механизма центрального планового экономического регулирования.

Во время Союза Советских Социалистических Республик всегда существовали следующие виды отчислений в госбюджет:

На бездетность и малосемейность.

Налог с оборота.

Налог с оборота в СССР — разновидность отчислений предприятий в госбюджет.

Он был введен после проведения реформы, в начале тридцатых. К плательщикам относились: гособъединения; предприниматели; кооперативы; оптовики; потребкооперация. Отчислялось около 86 % от суммы платежа.

Особенности сельхозналога

Сельскохозяйственный налог СССР представлял собой вид отчислений, которые взимались с физических лиц. Он вводился в средине 20 годов, и предназначался для замены натуральных и денежных налогов на отчисления с сельского хозяйства. С 01.01.24 выплачивался исключительно в денежном варианте.

К плательщикам относили владельцев приусадебных земельных участков. А также делать отчисления в госбюджет были обязаны лица, владеющие служебными земельными наделами в селах и деревнях. Объектом налогообложения был участок земли, независимо от размеров прибыли, которую получал владелец. Для обладателей единоличных хозяйств этот вид отчислений удваивался. Несельскохозяйственные земли в расчет не брались.

Отчисления для владельцев животных

Налог на бездетных граждан

Налог на бездетность в СССР был введен с целью повышения рождаемости. Принятый в 1941 году, со временем он стал обязательным и действовал в течение 50 лет. Главной задачей такого вида отчислений являлось привлечение бездетных граждан к содержанию школ, садиков и детских домов.

Освобождались от уплаты следующие категории советских граждан: Потерявшие детей при различных обстоятельствах. Молодожены (не платили в течение 12 месяцев после оформления брачных отношений). Военные. Жены военных. Студенты вузов до 25 лет. Студенты средних специальных заведений до 25 лет. Лица, имеющие инвалидность 1, 2 группы. Жены лиц с инвалидностью. Люди, страдающие гипофизарным нанизмом. Психически больные. Ремесленники, работающие на Крайнем Севере. Лица, усыновившие одного или нескольких детей.

Особенности подоходного налога

В первой половине двадцатых было принято решение о введении имущественных отчислений. К плательщикам относились все советские граждане, а также АО, получающие доход. В основном эти отчисления касались недвижимого имущества. Подоходным он стал называться с 1924 г.

Уровень налогообложения имел зависимость от класса, к которому относился советский гражданин. Шкала подоходного налога в СССР всегда прогрессировала. Она неоднократно претерпевала изменения. Если человек получал менее 70 р./30 дней, он не делал отчисления в госбюджет. Выглядела ставка следующим образом:

Отчисления для тунеядцев

Воспитывать детей на дому разрешалось строго до трех лет. По достижении этого возраста ребенок передавался в ясли, детсад, а потом — в школу. Женщину, находящуюся в декретном отпуске, могли остановить на улице и спросить документы. От молодой матери требовалось доказать, что она не прогуливает работу, а занимается воспитанием детей. При необходимости родителей обязывали отдавать детей в круглосуточные сады. Маму и папу ребенок мог видеть только по субботам и воскресеньям. Тунеядцем признавалось лицо, не работающее четыре месяца подряд.

Постепенно был введен налог на тунеядство,

актуальный для следующих людей:

Работающих на дому белошвеек.

Поэтов и писателей, не являющихся членами Союза писателей.

Чтобы не попасть под статью, представители творческих профессий были вынуждены мести дворы и мыть подъезды. Был в этом всем и позитив: при СССР практически не было безработных. Лицо, закончившее вуз, обязательно устраивалось на место, получало приличную з/п. Многим бесплатно выдавалась жилплощадь.

Студенты были избавлены от поисков работы, рассылки резюме. Трудиться их устраивали по распределению. По окончании одного–двух лет они могли устроиться на любое другое предприятие по своему выбору.

Особенности транспортных отчислений

Транспортный налог в Советском Союзе взимался с начала двадцатых. Налогообложению подлежали: велосипеды; лошади; самодвижущиеся экипаж

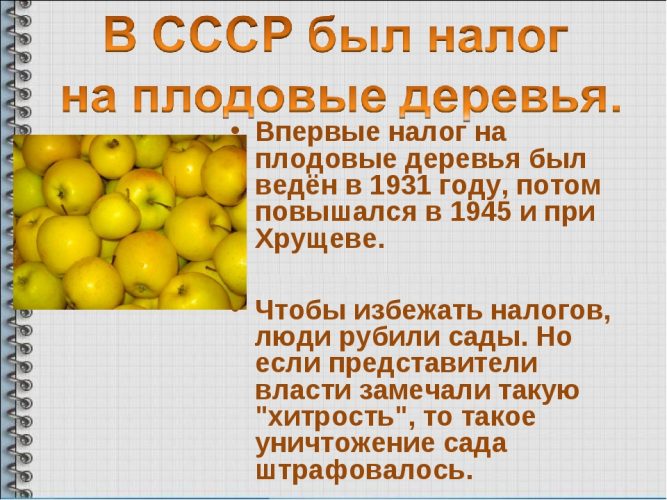

Налогообложение культур Впервые налог на плодовые деревья в СССР вводился в первой половине тридцатых.

После войны он повышался. 10.01.31 г. был рассмотрен вопрос о Северокавказской коллективизации. В молодых колхозах были выявлены грубейшие, на взгляд властей, непорядки. Полученный урожай распределялся не по трудодням, а по едокам. На этом фоне был введен налог на плодовые растения, которые произрастали в личных подворьях станичников. Отчисления делались в денежном эквиваленте.

Сельскохозяйственным налогом облагались не сами деревья, а их посадки.

По ним была вменена доходность. Каждый год она изменялась. Все зависело от области СССР. В середине сороковых в Новосибирском регионе доходность сотки культурных посадок оценивалась в 113 рублей. После этого необходимо было сделать отчисление в госбюджет в размере 11 %. Это составляло примерно 12,33 рубля. Налог на яблони был видоизменен и усилен при Н. Хрущеве. Целью принятия этого решения было повышение трудовой дисциплины населения. Таким образом планировалось пополнить и государственную казну.

Инициатива руководства страны не привела ни к чему хорошему. Деревья массово вырубались.

Как жили советские пенсионеры

Вот так. Родился в России, всю жизнь прожил в России и оказывается не являюсь гражданином этой страны.Интересно , гражданином тогда какой страны я являюсь всю жизнь отработав в этой стране и выйдя в ней на пенсию. Платя налоги, имея недвижимость (и не одну) и т.д. Что за разгильдяйство в нашей налоговой инспекции.

Проживаю я в поселке, а налоговая инспекция у нас в городе находится. Некогда мне было ехать в налоговую, и я обратился в службу технической поддержки налоговой и получил от них следующий ответ (цитирую):

Дата/Время направления ответа/рекомендации - 25.12.2019 14:49:03 (Мск).

Внимание знатокам! Вопросы у меня следующие:

- На каком основании с меня в таком случае все эти годы брали налоги?

- Гражданином какой страны я тогда являюсь? Советского Союза (я ведь родился в СССР)?? И, если так, то может быть такой страны, как Российская Федерация, юридически не существует в принципе ?

- Если я после новогодних праздников приду с паспортом в налоговую, то они занесут сведения о моем гражданстве в свою программу?

- Если я -не гражданин РФ, то почему ежегодно мне исправно приходят квитанции на оплату земельного и транспортного налогов?

Хочу заметить, что у нас не только в налоговой разгильдяйство! Мне кажется, что с этими распечатками можно прямо в суд идти. Ведь подобное отсутствие сведений мешает вашему конституционному праву на труд (как самозанятому).

Тем более у нас на всех углах твердят, что стать самозвнятым - минутное дело.

Меня все-таки интересует вопрос, гражданином какой страны вы являетесь.

Большой Папа - вы пасполртв 45 лет меняли? Если нет, то вы нарушили закон и вам грозит достаточно серьезная административная ответственность (административный штраф от 2000 до 3000 рублей) за проживание по недействительному паспорту гражданина РФ в соответствии с ч.1 ст. 19.15 КоАП РФ. Это первое.

Если меняли, то вопрос к налоговикам и к ФМС почему они так хорошо данными обмениваются. Если согласно пасорту вы все же гражданин РФ или сопредельн6ого государства, то придите в налогову, уточните сведленя и получите желаемый налоговый режим. Зачем выплескивать тут свою обиду и говорить о своей принадлежности к ССср, если проблема решается простым предоставлением уточняющих документов.

Сергей экономист, я паспорт в 45 лет менял, и у меня должно быть гражданство рФ, потому что в РФ я живу и никуда отсюла не уезжал. Это не простое предоставление уточняющих документов! 21 век на дворе. Да, мне сложно сходить в налоговую. Потеря времени и средств. Кто мне вернёт мое время и средства потерянные на то, что бы доказывать, что я не верблюд? Налоговая и другие службы созданы, что бы обслуживать население . Или это ещё одна карательная организация ? Почему я должен делать чью-то работу, если он за это получает деньги? Вот так мы, сами плодим бездельников и тунеядцев. Это называется, моим же салом, мне и по мусалам.

Поддержу Сергея. По-моему, вы слишком раздули проблему.

Да, на дворе 21 век. Но в налоговой работают тоже люди, которые могут ошибаться или быть невнимательными. Кроме того, у них большие проблемы с программным обеспечением. Мир неидеален. Это непреложный факт, который надо просто признать.

Если вы хотите самостоятельно заниматься бизнесом, хотя бы в качестве самозанятого, вам надо быть готовым к таким вещам и к тому, что возможно придется разбираться с вещами, которые, казалось бы, должны делаться автоматически. Я понимаю, что, проработав на госслужбе всю жизнь, сложно перестроится на несколько другой порядок работы. Но система не может работать без сбоев. Вам лучше все-таки сходить в налоговую и выяснить, каких документов у них нет. Если вы к этому не готовы, то, пожалуй, не стоит и начинать с бизнесом. Не желая вас обидеть)

Что-то в последнее время часто наталкиваюсь на темы про граждан СССР. То они какие-то заявления пишут, что не являются гражданами России и налоги платить не будут, то вот самозанятыми они не могут стать. Чёт я не понял, это какая-то отдельная категория "особенных" личностей.

Большой папа, вам в этой ситуации вообще можно не платить транспортный, земельный и имущественный налоги. В 2018 году был принят Федеральный закон № 232-ФЗ от 29.07.18 года, согласно которому единым налоговым платежом признаются денежные средства, ДОБРОВОЛЬНО перечисляемые в бюджет Российской Федерации!

Мне знакомая рассказала, что ее друг Дмитрий , он тоже из Краснодара написал запрос в налоговую через личный кабинет налогоплательщика, по поводу того, что налоги с 29 июля являются добровольными, и он хотел бы их вернуть. Буквально перед новым годом ему пришел ответ, что, да, у него действительно висит переплата по транспортному налогу (около 3 тысяч рублей), и что они готовы ее вернуть (это как раз сумма транспортного налога, которую он заплатил за 2018 год).

Получается, что на основании 232 –ФЗ транспортный, земельный и имущественный налоги являются добровольными. И у Дмитрия в Краснодаре это сработало. Не знаю, как в других регионах, но у нас это действует. Буду тоже писать запрос, мне текст уже скинули.

Алина Краснодар, вам не кажется, что это полный бред? Не может этого быть в России. Что там за жалоба? Скиньте, пожалуйста, посмотреть.

Не бред, я вам про реальный случай. Вот текст заявления в налоговую. Если хотите, то можете тоже написать его,я знаю, что многие уже написали это письмо и ждут ответа из налоговой.

Человек, гр. СССР _________________

Юридическому лицу ИФНС ________

ЗАЯВЛЕНИЕ-ТРЕБОВАНИЕ

В соответствии с внесением изменений в часть 1 НК РФ в связи с совершенствованием налогового администрирования №232-ФЗ от 29 июля 2018г.

1.Настоящий ФЗ вступает в силу по истечении одного месяца со дня его официального опубликования, за исключением положений, для которых настоящей статьей установлен иной срок вступления в силу.

1.Единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему РФ на соответствующий счет Федерального казначейства налогоплатильщиком – физическим лицом в счет исполнения обязанности по уплате транспортного налога, земельного налога и (или) налога на имущество физических лиц.

В связи с вышеизложенным я ИОФ_________________ запрещаю взыскивать с меня и моих несовершеннолетних детей следующие добровольные налоги:

- Налог на имущество физических лиц;

так как не имею доброй воли для их выплаты.

Человек, гр СССР__________ ИОФ

Я не несу ответственности за скрытые от меня действия, совершённые от моего имени или затрагивающие мои интересы. Те, кто, пользуясь моим доверием, осознанно или непреднамеренно причиняют ущерб моим интересам, несут всю полноту ответственности.

А вот ответ из налоговой на это заявление-требование

Скажу так, если прочитать приложенный вами ответ на требование, то там сказано, что этот Дмитрий сделал запрос по транспортному налогу 7 ноября 2019 года. Я не удивлен, что транспортный налог на эту дату числился у него как переплата, потому что транспортный налог за 2018 год надо заплатить до 1 декабря 2019 года. Ответ налоговая дает тоже на 26.11.2019. Думаю, что сумма будет зачтена в качестве уплаты транспортного налога с 1 декабря 2019 года. Это так, предположение. А так, я полностью согласен с olkos2002 (она ниже отписалась). Налоги никогда не были и не будут добровольными. Это все фейк и слухи. Человек-гражданин СССР, надо ж такое…. А если родился после распада СССР, то все, печаль, плати налоги, нечего филонить!

Налоги никогда не были добровольными! Слухи такие ходят, и ходят давно.

В основе слухов о добровольности налогов — федеральный закон №232-ФЗ. Такой закон на самом деле действует с 1 января 2019 года. Он ввел в налоговый кодекс статью 45.1 о едином налоговом платеже физического лица.

В этой статье налогового кодекса есть формулировка о добровольности. Она и породила слухи о том, что теперь все налоги физических лиц — это жест доброй воли, а вносить их необязательно. Вот несколько тезисов из статей и видео на эту тему:

- Налоги физлиц стали добровольными платежами.

- Их можно не вносить, потому что теперь это пожертвования.

- Платежи в бюджет нигде не учитываются и идут в карман налоговикам.

- От уплаты налогов можно отказаться по заявлению.

- Такое же заявление нужно написать работодателю, чтобы не платить НДФЛ.

- Пенсионеры могут запретить удержание НДФЛ с пенсии.

- Платить имущественные налоги не нужно.

- Сделать это смогут только те, у кого хватит знаний и силы духа.

- ФНС скрывает этот закон.

Все это стало результатом ошибочного толкования закона или желания намеренно ввести людей в заблуждение. А вот как работают эти нормы на самом деле.

Что такое единый налоговый платеж

Единый налоговый платеж — это новая сущность в налоговом кодексе, до 2019 года такого вообще не было. Его суть в том, что налоги физлиц можно платить авансом, не дожидаясь уведомления. Но это добровольный платеж: государство предоставило такую возможность и объяснило, как ею пользоваться, куда платить, когда можно зачесть или вернуть. В Т—Ж об этом платеже еще год назад вышел подробный разбор.

Физические лица платят три налога за свое имущество: на недвижимость, транспорт и землю. Инспекция считает суммы налогов и раз в год присылает уведомления каждому собственнику: вот сколько вы должны заплатить в бюджет до 1 декабря. Платить имущественные налоги — это не право, а конституционная обязанность.

Государство решило, что кто-то из налогоплательщиков захочет платить налоги авансом, не дожидаясь уведомлений. Например, чтобы не тратить всю сумму в конце года, а откладывать частями. Или просто человеку захочется выдать государству беспроцентный кредит. И вот ввели такой механизм — деньги можно в любое время добровольно вносить на так называемый авансовый кошелек. Они там лежат до срока уплаты, а потом автоматически списываются в счет начисленных налогов.

Может, я не очень грамотная в юр.вопросах, но скажу вам сегодняшнюю реальность и думаю, что это повсеместно. У нас в городе многие, может просто не успели или забыли, или специально не уплатили налог, у них были арестованы счета ( подарок на Новый год), а кому-то просто пришли списки на работу, на автоматический высчет из з/пл.этих самых не уплаченных "добровольных" налогов.

Реальность на местах другая и не такая радужная, как описано выше Алиной. Поэтому да, это развод, не верьте! Самый умный прав, после 1 декабря наверняка у этого Дмитрия зачтется сумма 3000 рублей в счет уплаты по транспортному налогу.

Хорошо, прокомментируйте тогда п. 5 ст. 12 НК РФ, спасибо!

А что там комментировать? Любой из предусмотренных в РФ налогов может быть отменен только Налоговым кодексом, никакой другой нормативный акт отменить налоги не может.

Уф, уже неоднократно этот вопрос знакомым разъяснял.

В Кодексе яснее ясного сказано, что "налоги отменяются Кодексом", то есть только этим документом, а не каким-то другим. Запомните: Не "отменены", а "отменяются" и не просто "отменяются", а "отменяются Кодексом". Если вы не улавливаете разницу в этих выражениях, то вы не знаете русский язык. Это две большие разницы. "Отменяются Кодексом", значит, могут быть отменены, если это будет закреплено в самом Кодексе через внесение в него изменений.

А единый налоговый платеж - это деньги добровольно положенные вами на счёт, с которого налоговая инспекция будет погашать ваши же налоги при наступлении срока погашения. Весь прикол в том, что вы, отправив заранее эти деньги, не будете беспокоиться, что пропустите срок погашения своей обязанности по уплате налога. Другими словами, единый налоговый платеж - это авансовый платёж по вашим налогам. Ну, как ещё вам это объяснить……Люди! Вы можете без всяких оповещений просто ничего не делать, ждать срока погашения налога и самостоятельно его оплатить. Здесь, в новом законе, просто предлагается заранее отдать за ваши налоги деньги, которые будут числиться в бюджете, и с которых будет вестись погашение этих ваших налогов. Отказ этой писаниной ничего вам не даёт. Вы также остаётесь плательщиком налогов. Понятнее уже некуда изложить.

Мадам, я сам, если честно, против уплаты всей этой мзды)))))). Просто не хочу, чтобы вы глупо выглядели.

Вот откуда фразеологизм. Закон, что дышло, куда повернул, туда и вышло. для многих людей, как оказалось "отменяется", значит "совсем отменяется".

С гражданами СССР тоже вообще не понял прикол, почему граждане СССР разъезжают на машинах далеко не СССР-ского автопрома?? Ну, и потом, неужели эти люди-граждане СССР не имеют своего бизнеса и частной собственности? Какие-то совсем НЕграждане Советского союза)))). Может, у них какая-то секта, о которой простые смертные не знают. Алина, а вы сами то поняли, почему можете писать в налоговую от себя, как от гражданки СССР?

Коллеги, а я поддержу Большой Папа. Меня тоже всегда задевают ошибки системы, из-за которых страдают люди. Обычные люди, неважно какое у них гражданство. Вместо того, чтобы разобраться в ситуации сотрудники или может бот ответил, что приходите лично. В некоторых регионах, чтобы прийти лично, надо проехать не одну сотню км. Для чего? Чтобы доказать другому человеку, что тот ошибся? Человеческий фактор? А кто оплатит проезд, день за свой счет, нервы и время на разбирательства? Если этот же человек ошибся и не доплатил 10 руб. налога, то ему сразу же пени начислят и приставам отдадут, разбираться не будут?

Ответственность за такие ошибки нет. Жалобу писать? В суд идти? Даже если проезд стоит 50 руб. и отпуск за свой счет человек не брал, но это его 50 руб., с которых он заплатил все налоги! Почему он должен тратить свои деньги на ошибки системы?

Почему все в случае с Большим Папой считают, что ошибся некий человек, работающий именно в налоговой? Если в налоговой нет данных о гражданстве какого либо лица, то значит налоговая не получала таких сведений, а сведения эти передает ФМС (если до 2016 года) либо соответствующая структура ОВД (после 2016 года). Исходя из этого следует, что ошибся человек работающий именно в последних названных структурах. Если хочется искать правды, то пожалуйста, во все органы. Но по итогу можно потерять еще больше времени и средств и в очередной раз понять в какой стране живешь, все равно придетс ехать в налоговую и показывать сво паспорт.

По поводу единого налогового платежа налоговики конечно намудрили, не думали они, что такая реакция у населения будет. Все сразу захотели быть освобождены от обязательных податей. Может новый глава ФНС внесет поправки какие, чтобы население точно знало, что надо платить, молчать и спать спокойно)) Кстати читал, что новый руководитель был инициатором и разработчиком таких нововведений, как разрывы НДС, онлайн-кассы и НПД. Так что может еще чего нового увидим в будущем))

Да, мы много еще чего увидим. Для гос компаний уже документы по цифровизации пришли на исполнение. Так что ждём повышение тарифов в недалёком будущем, т к все проекты потом через амортизацию или напрямую, если это услуга по обслуживанию и поддержке, лягут в тариф.

По поводу возможности вернуть налоги я ничего не слышал. Интересная информация. У меня к вам возник вопрос. Вот напишу я это заявление-требование в налоговую (вполне возможно вернут деньги), а что потом? Больше можно налоги не платить? Обо мне забудут? Или за мной будут бегать приставы из-за неоплаченных налогов? Или долги будут копиться, и я стану невыездным должником?

Что вы там собрались писать?))

Дурят голову людям.

Это ваш же налог, который вы можете выплатить заранее до декабря месяца частями.

А если передумаете, то можете вернуть его заявлением.

Но! в конце года , вы должны оплатить его полностью. А если не оплатите, то все равно потом заплатите пени за каждый день просрочки. + дело уже будет передано в суд и далее налоговая будет действовать по всем известному плану.

Не ведитесь на это.

Кривая система ФНС приводит к таким темам. ФНС, если не обратишься специально или в л/к не поставишь галочку, не присылают квитанции. Чтобы в конце ноября их не осаждали толпы людей за квитанциями, у них даже сервер падает в это время, ФНС внесла поправку, что можно внести деньги в ФНС заранее, а они сами возьмут из них налоги, которые насчитают. Вот это заранее и назвали- добровольно. Люди поняли так, как и надо, что налоги теперь добровольные. У нас или законы плохо пишут, или людей плохо учат.

Короче : Не имейте себе мозги, и не верьте информации с сомнительных сайтов и каналов на ютубе. Читайте только проверенные источники, например, Налоговый Кодекс и Конституцию России,. В Налоговом Кодексе черным по белому написано, что ОБЯЗАННОСТЬ по уплате налогов никто не отменял (ст. 45 п.1 НК РФ). А также есть статья 57 Конституции РФ

- Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют

Про отмену налогов не стал спрашивать, хотя сначала мне подумалось, что это лазейка, которой можно воспользоваться, но ответы экспертов форума меня убедили в обратном. С их логикой поспорить не могу, государство никогда бы не отменило налоги просто так для всех.

Многие дачники и деревенские жители задаются резонным вопросом: почему я должен платить налог за дом, который построил сам? Ведь я возвёл его на своём собственном участке, своими собственными руками и на свои деньги.

И это правильный вопрос, особенно когда налогом должны облагаться не только жилые дома, но и садовые постройки на фундаменте – бани, теплицы. И тем более этот вопрос актуален, когда мы уже платим налог на землю, на которой этот дом установлен. К слову, далеко не во всех странах участок и дом на нём раздельно облагаются налогом.

Почему в России так происходит? На самом деле ответ на этот вопрос уходит своими корнями ещё к революции 1917 года. Разбираемся, что к чему.

Если у нас есть в собственности дачный дом и участок, то мы платим за него два налога. За землю – земельный налог, за дом – налог на недвижимое имущество. Это результат раздельного правового режима для земельных участков и любых других построек.

Истоки такого разделения уходят ещё к Октябрьской революции 1917 года. Именно тогда был принят декрет “О земле”, который полностью отменил право частной собственности на землю.

"Вся земля, по её отчуждении, поступает в общенародный земельный фонд. Распределением её между трудящимися заведуют местные и центральные самоуправления, начиная от демократически организованных бессословных сельских и городских общин и кончая центральными областными учреждениями.

Помещичья собственность на землю отменяется немедленно без всякого выкупа. За пострадавшими от имущественного переворота признается лишь право на общественную поддержку на время, необходимое для приспособления к новым условиям существования."

Земли отбирали у помещиков и передавали их крестьянам. Процесс конфискации земель на территории Европейской России завершился к январю 1918 года, а к весне закончилось их перераспределение между новыми землепользователями.

Частную собственность на земельные участки отменили, а вот с правовым регулированием построек на этих участках всё было не так однозначно. В ГК РСФСР 1922 года не было предусмотрено личной собственности на строения на земле, но зато появилось право застройки.

Впрочем, это отнюдь не означало, что теперь любой человек мог сбегать на рынок за стройматериалами, и купить то, что он хочет. Обычно строительство даже при получении разрешения на застройку своими силами, проходило централизованно, под строгим контролем государства в лице местных властей, за их счет и по установленным стандартам и проектам.

Потом был принят ещё один документ – Постановление ВЦИК И СНК от 01.08.1932 “О предоставлении учреждениям, предприятиям и организациям обобществленного сектора земельных участков для строительства на праве бессрочного пользования”.

Так началась застройка поселков и городов силами заводов, фабрик, кооперативов.

Существовали ПСК – передвижные строительные колонны, которые застраивали целые города и поселки. Застройка даже деревянных домов проходила организованно и по типовым проектам.

Налоги на собственность…без собственности.

Несмотря на то, что частной собственности не было, земля принадлежала государству, а постройки вообще имели не совсем понятный статус, за всё это нужно было платить налоги. Например, существовало Постановление Центрального исполнительного комитета и Совета народных комиссаров от 23.11.1930 “О налоге со строений и земельной ренте”.

В документе были перечислены налоговые ставки для разных видов строений, а также ставки и правила взимания земельной ренты с застроенных и незастроенных земель. Рента взималась как с городских, так и внегородских земель. С построек нужно было платить от 0,75% до 2% от их стоимости, а ставки ренты устанавливались в копейках за квадратный метр в зависимости от класса поселений и того, что именно было построено на данной земле. Ставки варьировались от 0,5 до 350 копеек за метр. Если с земель уже взималась арендная плата в пользу местных советов, то ренту платить было не нужно.

Были ли у кого-то крамольные мысли не платить налог? Наверняка нет, ведь все деньги шли на благое дело.

Налог взимался “в целях укрепления местных бюджетов, в частности для увеличения средств, направляемых на коммунальное, жилищное и социально-культурное строительство”, говорилось в документе. Иными словами смысл налогов состоял в том, что на эти деньги финансировалось всё последующее строительство.

С другой стороны, и за дом, и за участок взималась, своего рода, арендная плата с человека, поскольку и то, и другое принадлежало государству или было построено при его непосредственном участии.

От права застройки к личным домам.

После Великой Отечественной войны перед государством встали новые цели и задачи. На жилищное строительство денег не было, как не было и свободных рабочих рук. Жители начали строить жильё “в порядке самодеятельности”. Поэтому власти пошли им на встречу и узаконили строительство силами граждан, хотя это и не слишком соответствовало идеологическим установкам коммунистической партии.

Поэтому вышел Указ Президиума Верховного Совета СССР от 26 августа 1948 г. “О праве граждан на покупку и строительство индивидуальных жилых домов”

Новый закон был поистине революционным на тот момент. С его принятием появилось право личной собственности на построенный дом. Дом теперь можно было самому построить, продать, подарить.

“В соответствии с Указом Президиума Верховного Совета СССР от 26 августа 1948 г. “О праве граждан на покупку и строительство индивидуальных жилых домов”, в связи с которым право застройки было отменено, при совершении нотариальных действий и рассмотрении судебных дел следует исходить из того, что жилые дома, построенные гражданами до 26 августа 1948 г. по договорам застройки, независимо от истечения срока действия этих договоров должны быть признаны принадлежащими этим гражданам на праве личной собственности.

Письмо Минюста СССР от 05.05.1952 № П-49 “О жилых домах, построенных гражданами до 26 августа 1948 года по договорам застройки”

Результаты не заставили себя ждать. Всего лишь за четыре года в период с 1946-го по 1950 год в городах региона было построено 30 тысяч 752 дома, находившихся в личной собственности, общей жилой площадью 780,3 тыс. кв. м.

Законодатели всячески избегали термина “частная собственность” и заменили его “личной собственностью”. Впрочем, учитывая законодательные нормы того времени, язык не поворачивался назвать такие постройки частной собственностью в полной мере.

Ограничений для владельца личного дома было полно. Предельный размер дома не должен был превышать 60 квадратных метров на человека. Была масса требований по высоте, размерам помещений, коммуникациям. К тому же допускалось принудительное безвозмездное изъятие дома, принадлежащего гражданину на праве личной собственности, и в административном порядке (ст. 107 ГК РСФСР).

Или вот другое, не менее драконовское правило: если в личной собственности гражданина или у совместно проживающих супругов и их несовершеннолетних детей окажется по основаниям, допускаемым законом, более одного жилого дома, собственник вправе по своему выбору оставить любой из этих домов, а другой дом обязан в течение года продать, подарить или произвести отчуждение иным способом.

Так или иначе, с юридической точки зрения именно в тот момент зародился уникальный правовой момент – при том, что земля, на которой стоял дом, принадлежала государству, сам дом, формально был уже в личной собственности гражданина.

А что было с налогами?

Тем временем налоги никуда не делись. Их по-прежнему собирали и с земли под домом, и с самого дома. И вот документ уже из позднего СССР: Указ Президиума ВС СССР от 26.01.1981 “О местных налогах и сборах”.

Со строений взимали налог в размере 1% от инвентаризационной стоимости дома, а с земельных участков за квадратный метр в зависимости от класса населенных пунктов в следующих размерах: первый класс – 1,8 копейки, второй класс – 1,5, третий класс – 1,2, четвертый класс – 0,9, пятый класс – 0,6 и шестой класс – 0,4 копейки.

Впрочем, эти налоги многие не платили поскольку входили в группы лиц, с которых налог не взимался. Например, от налога на постройки освобождались колхозы и те, кто платили сельскохозяйственный налог, герои соцтруда, пенсионеры и члены их семей, совместно с ними проживающие и другие лица. Земельный налог не платили за участки, находящиеся в сельскохозяйственном использовании, для сенокошения или для выпаса скота.

К слову, в новом законе уже не было фраз о том, с какими целями взимаются данные налоги и о том, что деньги пойдут на финансирование нового строительства. Многие граждане возводили индивидуальные дома полностью на свои средства, а уже не за счет государства, поэтому логика взимания данного налога уже потерялась.

Приватизация.

Ситуация в таком виде просуществовала вплоть до распада СССР. Привычное нам право собственности впервые зародилось с принятием закона”О собственности в РСФСР” в 1990 году. Однако дома и участки продолжили “жить” отдельно друг от друга юридически.

В 90-х годах, когда принимался Гражданский кодекс, законодатели хотели сделать здания неделимым объектом с участком, как это реализовано в других странах. Например, в Германии дом считается улучшением земельного участка, и в зависимости от типа и размера постройки меняется общая налоговая ставка на этот объект имущества. Однако наши законотворцы в итоге отказались от этой затеи. На это повлияло слишком сильное коммунистическое лобби.

Впрочем, для налогообложения это ничего не изменило. Земельный налог продолжил своё отдельное существование от налога на недвижимость, а постройки и участки – это сегодня разные объекты и требуют отдельной постановки на кадастровый учет. И за оба действия отдельно сегодня придётся платить кадастровым инженерам.

Многие юристы считают такое разделение недостатком нашего законодательства. Оно регулярно приводит к спорам о том, является ли та или иная постройка на участке недвижимостью, и нужно ли платить за неё налог. Наличие капитального фундамента в данном случае – тоже сомнительный признак. До судов в итоге доходили дела, когда бревенчатый сруб признавали движимым имуществом, а асфальто-бетонное покрытие на участке недвижимостью.

Что будет потом?

ПРОСНИСЬ И ДЕЙСТВУЙ!

В госбюджете СССР налоги играли важнейшую роль. К началу нэпа было принято решение о ликвидации всех сборов. Исключения составил продналог, представляющий собой натуральное обложение крестьян. Сегодняшняя система налогов была образована в середине 1921 года.

Факты о налогах в СССР

Общие сведения

Система налогообложения регулярно изменялась и дополнялась властями Страны Советов.

Налоговая система СССР 20-х гг.

| Год | Налог |

| 1920–1921 | Промысловый (спиртосодержащая продукция, табачные изделия, гильзы). |

| 1921–1922 | Поимущественный (плательщиками являлись богатые граждане). |

| 1922–1923 | Подоходный (размер — 11, а потом 20 процентов от прибыли фирм). |

| 1941 | Военный налог (упразднен после войны) |

| 1945–1946 | Налог на холостяков |

Тридцатые годы

Ситуация в экономике существенно изменилась в начале тридцатых. Это время ознаменовалось прекращением работы налоговой системы как самостоятельной инстанции. Она стала важным элементом механизма центрального планового экономического регулирования.

В середине тридцатых унифицировались налоговые и неналоговые выплаты в госбюджет. Они были заменены отчислениями с доходов и налогом с оборота.

Введенные изменения касались:

Отрывок из газеты “Труд” за 26 мая 1939 года

В 1936 году, после очередных преобразований часть выплат было решено упразднить. Вобрал в себя определенное количество небольших сборов подоходный налог в СССР.

Шестидесятые годы

Программой КПСС предусматривалась абсолютная отмена налогов для граждан.

В середине шестидесятых планировалось, вообще, ввести отказ от налогообложения. Его рекомендовалось заменить на следующее:

Но руководимая А. Косыгиным экономическая реформа, проводимая в 1965 году, не отменила налоговую систему.

Косыгин Алексей Николаевич

Семидесятые годы

Начало семидесятых ознаменовалось формированием налоговой системы в таком виде, в каком она существовала к моменту развала Советского Союза.

На протяжении 40 лет ее развитие осуществлялось почти под 100 % влиянием государственного монополизма. В частности, это затрагивало сферу распределительных отношений.

Существовали следующие налоговые виды отчислений:

- подоходный;

- сельхозналог;

- на несемейных;

- на малосемейных.

Налоговая система постепенно упрощалась. Выплаты утрачивали характер многофункциональности. Постепенно они превратились в нормативные отчисления.

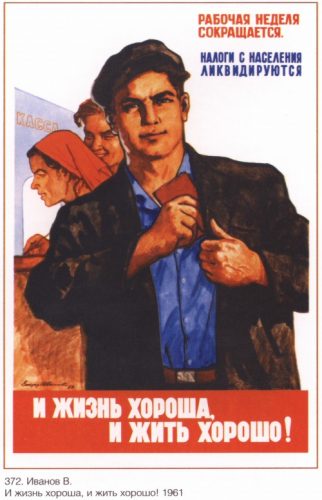

Плакат советских времен

В это время периодически поднимался вопрос об отмене существующей налоговой системы.

Восьмидесятые годы

В восьмидесятые имела место фискальная система. В ее рамках была почти полностью утрачена регулирующая функция налогообложения. Ее заменили на 100 % административные методы снабжения и перераспределения следующих видов ресурсов:

- денежных;

- рабочих;

- материальных.

Проведенные реформы во многом были аналогичны западным. Постепенно вырабатывался механизм льготного налогообложения. В первую очередь это касалось предприятий, ведущих инвестиционную активность.

В конце восьмидесятых налоговая система возродилась. Это время было ознаменовано изменением характера налоговой политики. Она вновь стала орудием политической борьбы. Со временем Б. Ельциным был введен суверенный режим налогообложения.

Основные виды отчислений

Во время Союза Советских Социалистических Республик всегда существовали следующие виды отчислений в госбюджет:

- На бездетность и малосемейность.

- Налог с оборота.

- Сельхозналог.

- На скот.

- Подоходный.

- На тунеядство.

- Транспортный.

- Налог на землю.

Особенности выплат с оборота

Налог с оборота в СССР — разновидность отчислений предприятий в госбюджет. Он был введен после проведения реформы, в начале тридцатых.

К плательщикам относились:

- гособъединения;

- предприниматели;

- кооперативы;

- оптовики;

- потребкооперация.

Отчислялось около 86 % от суммы платежа.

Структура налога с оборота

Не подвергался налогообложению доход от реализации мясной, молочной, овощной, фруктовой продукции.

Особенности сельхозналога

Сельскохозяйственный налог СССР представлял собой вид отчислений, которые взимались с физических лиц.

Он вводился в средине 20 годов, и предназначался для замены натуральных и денежных налогов на отчисления с сельского хозяйства. С 01.01.24 выплачивался исключительно в денежном варианте.

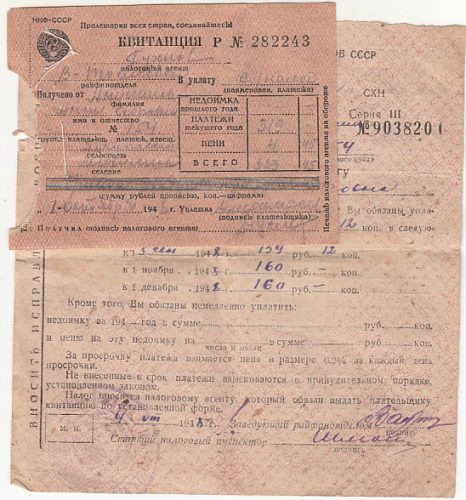

Д6 квитанция и платежное извещение об уплате сельскохозяйственного налога

К плательщикам относили владельцев приусадебных земельных участков. А также делать отчисления в госбюджет были обязаны лица, владеющие служебными земельными наделами в селах и деревнях.

Объектом налогообложения был участок земли, независимо от размеров прибыли, которую получал владелец. Для обладателей единоличных хозяйств этот вид отчислений удваивался. Несельскохозяйственные земли в расчет не брались.

Отчисления для владельцев животных

Начало введения налога датируется 1923 г. В период нэпа было дано разрешение на внедрение поимущественного налога в городе.

Властями молодой республики было принято решение ввести дополнительный налог. Облагалось имущество всех лиц, проживающих в городах.

По мнению местных советов, было целесообразным ввести налог на животных, помогающих человеку в хозяйстве. Это коснулось рогатого скота.

С течением времени соответствующие выплаты стали обязательными для владельцев не только коров и пр. живности, но и собак, животных, использующихся для транспортировки грузов. Исключение составляли лошади.

Размер налога утверждался местными советами. Он зависел от разновидности четвероногого. Крупный скот облагался большей суммой, нежели мелкий.

Не платили его владельцы молодняка. Крестьянские животные не попадали под налогообложение. Они учитывались при уплате единого сельскохозяйственного налога.

От соответствующих выплат были освобождены:

- Животные, принадлежащие семьям военных.

- Подопытные животные.

- Племенной скот.

После временной отмены налог вернулся в измененном виде в 1963 г.

Делать отчисления в госбюджет должны были владельцы животных, количество которых превышало норматив. В 1965 г. налог отменили.

Примерный устав колхоза

Разводить большее количество скота можно было только с разрешения Совмина СССР.

Налог на бездетных граждан

Налог на бездетность в СССР был введен с целью повышения рождаемости. Принятый в 1941 году, со временем он стал обязательным и действовал в течение 50 лет.

Главной задачей такого вида отчислений являлось привлечение бездетных граждан к содержанию школ, садиков и детских домов.

Открытка советских времен

Ставка таких отчислений была строго дифференцирована. Ее размер зависел от уровня ежемесячной з/п плательщика:

- При з/п выше 91 р. — 6 %.

- При з/п 71–90 р. — 5 %.

Размер налога для творческой интеллигенции, независимо от дохода, также составлял 6 %.

Освобождались от уплаты следующие категории советских граждан:

- Потерявшие детей при различных обстоятельствах.

- Молодожены (не платили в течение 12 месяцев после оформления брачных отношений).

- Военные.

- Жены военных.

- Студенты вузов до 25 лет.

- Студенты средних специальных заведений до 25 лет.

- Лица, имеющие инвалидность 1, 2 группы.

- Жены лиц с инвалидностью.

- Люди, страдающие гипофизарным нанизмом.

- Психически больные.

- Ремесленники, работающие на Крайнем Севере.

- Лица, усыновившие одного или нескольких детей.

Извещение об освобождении от бездетного налога

А также планировалось освободить от отчислений бездетных лиц мужского пола, состоявших в браке.

Особенности подоходного налога

В первой половине двадцатых было принято решение о введении имущественных отчислений. К плательщикам относились все советские граждане, а также АО, получающие доход.

В основном эти отчисления касались недвижимого имущества. Подоходным он стал называться с 1924 г.

Ставки подоходного налога в 1943 году

Уровень налогообложения имел зависимость от класса, к которому относился советский гражданин. Шкала подоходного налога в СССР всегда прогрессировала. Она неоднократно претерпевала изменения.

Если человек получал менее 70 р./30 дней, он не делал отчисления в госбюджет.

Выглядела ставка следующим образом:

- До 89 р. — 10 %.

- 89–100 р. — 12%.

- От 100 р. — 13 %.

Подробная информация о сумме, которую платили советские граждане, представлена в таблице.

| Размер месячной з/п (р.) | Налоговая сумма (р.) |

| 71 | 0,26 |

| 72 | 0,59 |

| 73 | 0,94 |

| 74 | 1,31 |

| 75 | 1,65 |

| 76 | 2,00 |

| 77 | 2,40 |

| 78 | 2,74 |

| 79 | 3,06 |

| 80 | 3,40 |

| 81 | 3,76 |

| 82 | 4,08 |

| 83 | 4,42 |

| 84 | 4,76 |

| 85 | 5,12 |

| 86 | 5,46 |

| 87 | 5,78 |

| 88 | 6,12 |

| 89 | 6,48 |

| 90 | 6,82 |

| 91 | 7,13 |

| 92–100 | 7,13 + 12% |

| От 101 | 8,21 + 13% |

Отчисления для тунеядцев

Тунеядство в СССР порицалось всеми слоями активного населения

Каждый член общества обязан был приносить пользу стране. Делать это можно было, только занимаясь трудом, обычно физическим.

Воспитывать детей на дому разрешалось строго до трех лет. По достижении этого возраста ребенок передавался в ясли, детсад, а потом — в школу.

Женщину, находящуюся в декретном отпуске, могли остановить на улице и спросить документы. От молодой матери требовалось доказать, что она не прогуливает работу, а занимается воспитанием детей.

При необходимости родителей обязывали отдавать детей в круглосуточные сады. Маму и папу ребенок мог видеть только по субботам и воскресеньям.

Тунеядцем признавалось лицо, не работающее четыре месяца подряд.

Плакат советского периода

Крайней степени паразитического существования называлась жизнь на нетрудовые доходы. Постепенно был введен налог на тунеядство, актуальный для следующих людей:

- Фарцовщиков.

- Работающих на дому белошвеек.

- Незамужних женщин.

- Бездетных женщин.

- Архитекторов.

- Поэтов и писателей, не являющихся членами Союза писателей.

- Актеров.

Советская налоговая система предполагала, что 96 % отчислений шли в госбюджет. Оставшиеся 4 % перераспределялись в ПФ, на зарплаты и монетизацию производства.

Был в этом всем и позитив: при СССР практически не было безработных. Лицо, закончившее вуз, обязательно устраивалось на место, получало приличную з/п. Многим бесплатно выдавалась жилплощадь.

Карикатура советского периода

Студенты были избавлены от поисков работы, рассылки резюме. Трудиться их устраивали по распределению. По окончании одного–двух лет они могли устроиться на любое другое предприятие по своему выбору.

Особенности транспортных отчислений

Транспортный налог в Советском Союзе взимался с начала двадцатых. Налогообложению подлежали:

- велосипеды;

- лошади;

- самодвижущиеся экипажи.

Ставка налога для последних в первой половине тридцатых годов варьировалась от 15 коп. до 6 р./1 л. с.

Последние ставки были установлены советским Верховным Советом 21.03.88. Размер налога для владельцев машин составил 50 коп./1 л. с.

Представители первой — платили в госбюджет 50 коп./1 л. с., ставка для относящихся ко второй составляла 1,3 р./1 л. с.

Налогообложение культур

Впервые налог на плодовые деревья в СССР вводился в первой половине тридцатых. После войны он повышался.

10.01.31 г. был рассмотрен вопрос о Северокавказской коллективизации. В молодых колхозах были выявлены грубейшие, на взгляд властей, непорядки. Полученный урожай распределялся не по трудодням, а по едокам.

На этом фоне был введен налог на плодовые растения, которые произрастали в личных подворьях станичников. Отчисления делались в денежном эквиваленте.

Сельскохозяйственным налогом облагались не сами деревья, а их посадки.

По ним была вменена доходность. Каждый год она изменялась. Все зависело от области СССР.

В середине сороковых в Новосибирском регионе доходность сотки культурных посадок оценивалась в 113 рублей. После этого необходимо было сделать отчисление в госбюджет в размере 11 %. Это составляло примерно 12,33 рубля.

Налог на яблони был видоизменен и усилен при Н. Хрущеве. Целью принятия этого решения было повышение трудовой дисциплины населения. Таким образом планировалось пополнить и государственную казну.

Вот так люди уклонялись от таких налогов в Советском Союзе

Инициатива руководства страны не привела ни к чему хорошему. Деревья массово вырубались.

Как жили советские пенсионеры

14.07.56 зародилась советская пенсионная система. Это произошло после подписания соответствующего закона.

В 1966 г. была внедрена обновленная система пенсионного обеспечения. Пенсия советским пенсионерам выплачивалась из госбюджета.

В 1967 г. размер пенсий был увеличен. В восьмидесятых он стал уменьшаться. Причиной было отсутствие возможности для ежегодной индексации.

Читайте также: