Для исправления ошибок при составлении отчетности в налоговую инспекцию нужно представить

Обновлено: 20.05.2024

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

Корректировка бухгалтерской отчетности за прошлый период — это исправление ошибки в балансе или приложениях к нему после сдачи в ИФНС или уполномоченные органы. Для разных ситуаций алгоритм отличается.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом №402-ФЗ, бухотчетность подписывается главным бухгалтером и руководителем компании. Также свою подпись ставит руководитель экономической службы, если в отчетах присутствуют аналогичные сведения. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

Напомним, что обычный срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например, Минюста. Для утверждения финотчетов установлены иные даты. Так, например, учредители ООО должны провести утверждение в марте или апреле года, следующего за отчетным. А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно.

Следовательно, в большинстве случаев в ФНС предоставляются сведения, которые еще не прошли процедуру утверждения, регламентированную в законе №402-ФЗ. Таким образом, становится закономерным вопрос, можно ли сдать корректирующую бухгалтерскую отчетность за 2020 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

Актуальные бланки всех отчетов найдете в КонсультантПлюс. Используйте бесплатный доступ, чтобы скачать нужные и правильно их заполнить.

Степень существенности ошибок

Все ситуации, когда вносятся исправления, касаются только существенных ошибкок. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

Следовательно, можно ли подать корректировку годовой бухгалтерской отчетности при незначительной помарке? Нет, нельзя. Исправления вносятся только по существенным ошибкам.

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

Чтобы внести корректировку в учетные данные, применяется ретроспективный метод пересчета. Иными словами, все показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина от 28.06.2010 №63н, или ПБУ 22/2010 устанавливает ключевые правила корректировки бухотчетности после отчетной даты.

Алгоритм действия зависит от даты выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Отметим, что корректировка бухгалтерской отчетности проводится по аналогии.

Дата выявления ошибки

Ситуация №1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер вносит корректирующие записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация №2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС.

Если сдана некорректная бухгалтерская отчетность, сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректировками.

Бухгалтеры приступили к подготовке отчёта за 2020 год. Для этого нужно сверить и проанализировать исходные данные за весь прошедший год. Рассмотрим, как поступить, если при такой проверке обнаружили ошибку.

Существенные и несущественные ошибки

Существенность ошибки — это вероятность того, что она повлияет на экономические решения пользователей отчётности: собственников бизнеса, руководителей компании, инвесторов и т.п.

Правила, по которым ошибка признается существенной, организация определяет самостоятельно и закрепляет в учётной политике (п. 3 ПБУ 22/2010). Компания может использовать, как количественные, так и качественные критерии.

Автоматизируем ваш учёт и отчётность за 10 минут

При количественной оценке ошибку считают существенной, если она превышает некоторую фиксированную сумму, либо опредёленный процент от статьи отчётности, суммы актива или обязательства. Оценка в процентах удобнее, так как фиксированную сумму придётся пересматривать, если изменятся обороты бизнеса.

На практике компании часто устанавливают критерий существенности в 5% от показателя отчётности (актива, обязательства) по аналогии с учётом доходов и расходов. Дело в том, что лимит 5% определен в ПБУ 9/99 и ПБУ 10/99 для отражения тех или иных видов доходов (расходов) в отдельных статьях. Но можно установить и любой другой лимит, как меньше 5%, так и больше.

Дело в том, что за искажение показателей отчётности более чем на 10% предусмотрен штраф в сумме до 20 тыс. руб., а при повторном нарушении виновный может быть дисквалифицирован на срок до 2 лет (ст. 15.11 КоАП).

Чтобы учесть все факторы, удобно использовать комбинированный вариант, т.е. зафиксировать и абсолютный, и относительный критерий. Тогда ошибка признается существенной при достижении любого из них.

Пример формулировки для учётной политики:

Ошибку следует признать существенной, если выполняется любое из двух условий:

- Искажение учётных данных превышает ____ тыс. руб.*

- Размер ошибки составляет ___% и более от стоимости актива (обязательства) или показателя бухгалтерской отчётности.*

При качественной оценке существенность определяют в зависимости от конкретной статьи отчёта. Например, у компании есть основная деятельность — производство, и дополнительная — сдача в аренду неиспользуемых площадей. Тогда можно указать в учётной политике, что ошибки, которые относятся к доходам и расходам по аренде, всегда будут несущественными.

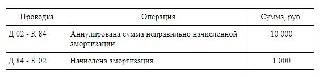

Пример 1. В феврале 2021 года после подписания отчётности за 2020 год бухгалтер обнаружил, что в ноябре 2020 года не была начислена амортизация по одному из станков на сумму 5 000 руб. Согласно учётной политике организации такая ошибка не признаётся существенной. Поэтому бухгалтер сделал февралём 2021 года исправительную проводку ДТ 91.2 КТ 02 на 5 000 руб.

Исправительную проводку в декабре отчётного года во всех перечисленных случаях нужно делать по тем счетам, которые соответствуют ошибочной операции.

Пример 2. Вернемся к примеру 1 и предположим, что в 2020 году ошибочно не была начислена амортизация станка на сумму в 50 000 руб. Такая ошибка превысила критерии существенности, установленные в компании. Поэтому бухгалтер сделал декабрём 2020 года исправительную проводку ДТ 20 КТ 02 на 50 000 руб. и внёс соответствующие изменения в бухгалтерскую отчётность за 2020 год.

Кроме того, при исправлении в текущем году существенных ошибок за прошлый год нужно провести ретроспективный пересчёт. Дело в том, что бухгалтерская отчётность включает в себя данные за несколько периодов. Поэтому при сдаче текущей бухгалтерской отчётности нужно будет заполнить соответствующие строки за прошлый период так, как будто бы ошибки не было

Компании, которые имеют право вести упрощенный бухучёт, могут упростить и исправление существенных ошибок (п. 9 ПБУ 22/2010):

Организация должна отразить в бухгалтерской отчётности информацию о существенных ошибках прошлых периодов, исправленных в отчётном периоде. Необходимо включить в пояснительную записку информацию о самой ошибке и о пересчёте данных за прошлые периоды. Акционерные общества, кроме того, должны указать информацию о корректировке данных по базовой и разводнённой прибыли на акцию (п. 15 ПБУ 22/2010).

Ошибки в регистрах бухгалтерского учета

Бухгалтерская справка (ф. 0504833) в этом случае должна содержать:

обоснование внесения исправлений;

наименование исправляемого регистра бухучета (журнала операций), его номер (при наличии);

период, за который составлен регистр;

период, в котором были выявлены ошибки.

Отражение исправлений в электронном регистре бухгалтерского учета осуществляется лицами, ответственными за его ведение.

Исправление ошибок прошлых лет в бухгалтерском учете и бухгалтерской отчетности отражается обособленно. Для этих целей предусмортрены следующие счета:

401 18 000, 401 19 000 (в части бухгалтерских записей по ошибкам, корректирующих показатель доходов по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно);

401 28 000, 401 29 000 (в части бухгалтерских записей по ошибкам, корректирующих показатель расходов по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно);

304 84 000, 304 94 000 (в части расчетов между головным учреждением и обособленным подразделением по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно);

304 86 000, 304 96 000 (по иным расчетам года, предшествующего отчетному, по иным прошлым финансовым годам соответственно).

Информация из указанного журнала операций отражается в оборотах главной книги (ф. 0504072) (в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей).

В конце года закрытие показателей счетов бухгалтерского учета по отражению ошибок прошлых лет (счета 0 401 18 000, 0 401 19 000, 0 401 28 000, 0 401 29 000, 304 84 000, 304 94 000, 304 86 000, 304 96 000) осуществляется в общеустановленном порядке (с применением счета 0 401 30 000).

Ошибка в бухгалтерской отчетности

При выявлении ошибок, допущенных учреждением при составлении бухгалтерской отчетности, в том числе в ходе камеральной проверки, учреждение по согласованию с учредителем (финансовым органом) представляет бухгалтерскую отчетность, содержащую исправления (далее – уточненная отчетность). Уточненная отчетность представляется учредителю с сопроводительным письмом, содержащим перечень внесенных изменений, а при исправлении ошибок, выявленных учредителем по результатам камеральной проверки, – с копией уведомления о выявленном несоответствии отчетности требованиям к ее составлению (п. 11 Инструкции № 33н).

Порядок исправления ошибок зависит от периода их обнаружения.

Период обнаружения ошибки

Порядок исправления

Ошибка отчетного периода, выявленная в ходе осуществления внутреннего контроля после даты подписания бухгалтерской отчетности*, но до предельной даты ее представления**

а) путем отражения записей по счетам бухгалтерского учета последней датой отчетного периода;

б) путем формирования бухгалтерской отчетности, содержащей уточненные показатели, с учетом выявленных и исправленных ошибок

Ошибка отчетного периода, выявленная в ходе камеральной проверки бухгалтерской отчетности после предельной даты ее представления, но до даты ее принятия уполномоченным органом***

Исправляется по решению уполномоченного органа исходя из существенности выявленной ошибки:

а) путем выполнения записей по счетам бухгалтерского учета на конец отчетного периода;

б) путем формирования уточненной отчетности.

Ошибка отчетного периода, выявленная в ходе осуществления внутреннего финансового контроля, внешнего финансового контроля, а также внутреннего финансового аудита после даты принятия бухгалтерской отчетности, но до даты ее утверждения****

Уточненная отчетность повторно направляется уполномоченному органу, а также иным пользователям, которым была представлена первоначальная отчетность. В пояснениях к ней приводится информация об изменениях первоначально представленной отчетности (с указанием причин внесения исправлений и их содержания)

Ошибка отчетного периода, выявленная после даты утверждения квартальной бухгалтерской отчетности

а) путем отражения записей по счетам бухгалтерского учета в период (на дату) обнаружения ошибки;

б) путем раскрытия в пояснениях к бухгалтерской (финансовой) отчетности информации о существенных ошибках, выявленных в отчетном периоде, с описанием ошибки (содержания и суммы), а также указанием суммовых значений выполненных корректировок бухгалтерской (финансовой) отчетности

Ошибка отчетного периода, выявленная после даты утверждения годовой бухгалтерской отчетности (ошибка прошлых лет)

а) путем выполнения записей по счетам бухгалтерского учета в период (на дату) обнаружения ошибки;

* Датой подписания бухгалтерской отчетности считается дата подписания в установленном порядке полного комплекта бухгалтерской (финансовой) отчетности.

** Предельной датой представления бухгалтерской отчетности признается последний рабочий день установленного срока направления ее органу, уполномоченному принимать бухгалтерскую отчетность и (или) формировать консолидированную бухгалтерскую отчетность.

*** Датой принятия бухгалтерской отчетности уполномоченным органом считается дата проставления им отметки (направления уведомления) о принятии отчетности по результатам проведения камеральной проверки.

**** Датой утверждения бухгалтерской отчетности является дата утверждения отчета об исполнении бюджета соответствующего публично-правового образования или дата утверждения бухгалтерской отчетности в соответствии с бюджетным законодательством.

В случае ретроспективного пересчета показателей бухгалтерской отчетности утвержденная отчетность за предшествующий год (годы) не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской (финансовой) отчетности.

При составлении бухгалтерской отчетности за финансовый год, в котором были обнаружены ошибки прошлых лет:

Информация об ошибках прошлых лет и об изменении показателей бухгалтерской отчетности подлежит раскрытию в текстовой части пояснительной записки (ф. 0503760). В частности, указывается следующая информация:

сумма корректировки по каждой статье бухгалтерской (финансовой) отчетности за каждый из предшествующих годов, для которых в отчетности раскрываются сравнительные показатели;

общая сумма корректировки на начало самого раннего из предшествующих годов, для которого в бухгалтерской (финансовой) отчетности раскрываются сравнительные показатели;

описание причин, по которым корректировка сравнительных показателей бухгалтерской (финансовой) отчетности за один или несколько предшествующих годов не представляется возможной, а также описание способа отражения исправления ошибки с указанием периода, в котором отражены исправления.

Ошибки в налоговом учете и отчетности

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, перерасчет налоговой базы и суммы налога за период, в котором были совершены указанные ошибки (искажения), производится в текущем налоговом (отчетном) периоде. В случае невозможности определения периода совершения ошибок перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены искажения. Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены искажения, относящиеся к прошлым налоговым (отчетным) периодам, также в тех случаях, когда допущенные ошибки привели к излишней уплате налога (ст. 54 НК РФ).

Согласно ст. 81 НК РФ при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации (расчете) факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном данной статьей.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, закрепленном в ст. 81 НК РФ. При этом уточненная налоговая декларация, представленная после истечения срока подачи декларации, не считается представленной с нарушением срока.

Обратите внимание: уточненная налоговая декларация представляется в налоговый орган по месту учета по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Правила, предусмотренные ст. 81 НК РФ, применяются также в отношении уточненных расчетов сборов и страховых взносов.

За ошибки, допущенные в бухгалтерском учете, которые привели к искажению показателей бухгалтерской отчетности, занижению сумм налогов и сборов, страховых взносов, автономное учреждение может понести административную ответственность, установленную для государственных (муниципальных) учреждений ст. 15.15.6 КоАП РФ.

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

Читайте также: