Дивиденды в 6 ндфл и рсв

Обновлено: 14.05.2024

Все налоговые агенты обязаны предоставлять в ФНС две ключевые формы отчетности по подоходному налогу:

Отдельные показатели 6-НДФЛ и 2-НДФЛ должны сходиться по нормативам ФНС. Федеральная инспекция утвердила внутриформенные сверки и междокументарные контроли, то есть проводимые между разными формами отчетности. Разберем подробнее новые правила сверок.

Важное о сроках и правилах заполнения

В формах следует указывать все виды доходов, начисленных в пользу физических лиц по трудовым и гражданско-правовым договорам. Также отразите доходы по срочным и сезонным договорам.

С 2020 года изменены сроки сдачи годовых отчетов по подоходному налогу. Готовую форму 2-НДФЛ следует предоставить в ФНС не позднее 1 марта года, следующего за отчетным. Сведения за 2020-й сдавайте до 01.03.2021. За 2021-й отчитывайтесь до 01.03.2022, но уже по форме расчета 6-НДФЛ, в котором справка 2-НДФЛ подается как Приложение №1 к расчету.

Ежеквартальный отчет 6-НДФЛ — до 30 числа первого месяца, следующего за отчетным кварталом. Если последний срок предоставления выпадает на выходной или праздничный нерабочий день, то срок переносится на первый рабочий день ( статья 6.1 НК РФ ).

С 2021 года изменилась форма расчета по подоходному налогу. Теперь налогоплательщики отправляют сведения о доходах в составе отчета 6-НДФЛ (Приказ ФНС №ЕД-7-11/753@ от 15.10.2020). Отчитываться по-новому придется только за 2021 год. Отчетность по итогам 2020-го подается по старым формам — из приказов ФНС № ММВ-7-11/450@ от 14.10.2015 и № ММВ-7-11/566@ от 02.10.2018 . Расчет 6-НДФЛ за 1-й квартал 2021 года отправляйте уже на новом бланке.

Общие правила сверок

Федеральная служба разработала для своих территориальных отделений регламент, какие показатели 2-НДФЛ и 6-НДФЛ должны совпадать в отчетных формах. То есть единые рекомендации предназначены для выявления ошибок инспекторами при проведении выверки предоставленной отчетности. Но пользоваться рекомендациями вправе не только контролеры.

Все налогоплательщики вправе проверить отчетные формы на соответствие контрольным соотношениям. Такой подход к формированию отчетности позволит избежать ошибок. Вся информация была представлена в виде отдельного письма ФНС России №БС-4-11/3852@ от 10.03.2016 , которое применяется к отчетности за 2020 год, а с 2021-го утрачивает силу.

Показатели для проверки за 2020 год

Собрали в таблице правила, как сверить показатели 2-НДФЛ и 6-НДФЛ за 2020 год. Используйте рекомендации ФНС для выверки и исключения ошибок:

Что проверять (тип соотношения)

Что нарушили (ссылка на НПА)

Что за ошибка (формулировка)

Что делать (действия контролера)

Статьи 126.1 , 226 , 226.1 , 230 , 23 , 24 НК РФ

Занижен либо завышен доход.

Если пояснения или корректировки не были предоставлены налоговым агентом, а по показателям отчетности выявлен факт нарушения фискального законодательства, то контролер обязан составить акт проверки (статья 100 НК РФ)

Строка 025 расчета и сумма доходов с кодом 1010 (дивиденды) по всем налогоплательщикам (признак 1) из справки равны

Начисленный доход в виде дивидендов занижен или завышен. Определяется при расхождении этих показателей

Исчисленный налог занижен или завышен.

Показатель из справки определяется как сумма указанных строк по всем налогоплательщикам с признаком 1 по соответствующей ставке подоходного налога

Действует требование о расхождении в 6-НДФЛ и 2-НДФЛ суммы налога неудержанного: при выявлении расхождения по этому показателю инспектор делает вывод, что размер налога, не удержанный налоговым агентом, занижен или завышен.

Показатель из справки определяется суммированием по всем налогоплательщикам с учетом признака 1 по соответствующей ставке налога

Значение строки 060 расчета равно общему количеству справок

Статьи 126.1, 230, 23, 24 НК РФ

Не соответствует количество физических лиц — получателей дохода.

Количество годовых справок учитывайте по всем налогоплательщикам с признаком 1

Некоторые исполнители ошибочно полагают, что сумма налога, удержанная в 2-НДФЛ и 6-НДФЛ, должны совпадать: это не так. Налоговики не сверяют строку 070 раздела 1 расчета и раздела 5 справки. У многих налоговых агентов показатели не сходятся на величину подоходного налога с зарплаты за декабрь, которую выплатили в январе.

Показатели для проверки за 2021 год

С 2021 года действует новый регламент — Письмо ФНС №БС-4-11/3759@ от 23.03.2021 . В нем приведены контрольные соотношения по новым формам отчета из Приказа №ЕД-7-11/753@.

Порядок сверки вынесен в отдельное приложение к этому письму. Сведения представлены в виде таблицы, которая содержит:

- тип контрольного соотношения;

- ссылку на нормы фискального законодательства, которое, возможно, нарушено;

- развернутую формулировку ошибки, нарушения или расхождения;

- рекомендации для проверяющего (какие действия предпринять в отношении налогоплательщика).

Применение контрольных соотношений для проверки отчетных форм не обязательно для налоговых агентов. Но сверка отдельных показателей позволит избежать претензий от контролеров.

Таблица контрольных соотношений по отчету за 2021 год:

Что проверять (тип соотношения)

Что за ошибка (формулировка)

Стр. 110 равна или больше 130

Если доход, начисленный физлицам, меньше суммарного значения вычетов, то вычеты завышены

Инспектор направляет налоговому агенту требование о представлении в течение пяти рабочих дней пояснений или корректировке показателей (п. 3 ст. 88 НК РФ). Если после полученных пояснений или при отсутствии пояснений от налогового агента установлен факт нарушения законодательства о налогах и сборах, специалист ИФНС составляет акт проверки ( ст. 100 НК РФ )

(стр. 110 — стр. 130) / 100 * стр. 100 = стр. 140 (с учетом соотношения строк 110 и 130)

Если разница стр. 110 и стр. 130 / 100 * стр. 100 больше или меньше 140, то завышен или занижен исчисленный подоходный налог. Допустимая погрешность в обе стороны рассчитывается так: стр. 120 * 1 руб. * количество строк 021 (п. 6 ст. 52 НК РФ )

Показатели 140 больше или равны стр. 150

Статьи 126.1, 227.1, 23, 24 НК РФ

Если 140 меньше 150, то налоговый агент завысил фиксированный авансовый платеж

Если стр. 110 меньше или больше указанных показателей, то в отчете занижен или завышен размер начисленного подоходного налога

Стр. 111 равна суммарному доходу в виде дивидендов (код 1010) в приложениях №1 к расчету, представленных по всем налогоплательщикам. Это соотношение применяется к расчету за год

Если равенство не выполняется, то занижен или завышен доход в виде дивидендов

Если равенство не выполняется, то занижен или завышен налог, не удержанный налоговым агентом

По аналогии проводим контроль и для других ставок НДФЛ

Если равенство не выполняется, то налоговая база не соответствует расчетному значению: она завышена или занижена

Если результат действия больше 1 рубля, исчисленный НДФЛ не соответствует расчетному значению

Если результат действия больше 1 рубля, неудержанный НДФЛ не соответствует расчетному значению

Если общий доход не равен суммарной величине всех доходов, то этот результат не соответствует расчетному значению

Если доход, по которому не удержан НДФЛ, превышает общий доход, этот показатель не соответствует расчетному значению

Количество физлиц с доходом по конкретной ставке равно количеству разделов 2 приложений №1

Если равенство не достигается, то завышено или занижено количество физических лиц

Если общий размер вычетов не равен суммарной величине всех вычетов, то показатель не соответствует расчетному значению

Если суммарный размер фиксированных авансовых платежей не равен сумме всех фиксированных авансовых платежей, то показатель не соответствует расчетному значению

Что делать при расхождении

Проводим проверку самостоятельно. Допустим, бухгалтер обнаружил несоответствия. Следуйте инструкции:

- Проверьте, правильно ли внесены данные в отчетную форму. Возможно, допущена опечатка.

- Выявите, какое из значений верное. То есть определите, где была допущена ошибка (в какой форме).

- Исправьте ошибку в отчете. Подготовьте корректирующую отчетность за предшествующие периоды, если ошибка допущена в квартальной форме расчета.

- Внесите исправления в бухгалтерском учете при необходимости.

Исчисление суммы и уплата НДФЛ в отношении доходов от долевого участия в российской организации, полученных в виде дивидендов, осуществляются лицом, признаваемым налоговым агентом.

Налог на прибыль организаций, исчисленный и удержанный в отношении дивидендов, подлежит зачету при определении суммы налога, подлежащей уплате в отношении доходов налогоплательщика.

Сумма налога на прибыль, подлежащая зачету, определяется по установленной формуле.

Налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Форма расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

Приведен порядок заполнения расчета. Сообщается, что данный порядок заполнения расчета применяется до внесения соответствующих изменений в приказ ФНС России от 15.10.2020 N ЕД-7-11/753@.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 30 марта 2021 г. N БС-4-11/4206@

Федеральная налоговая служба по вопросам исчисления налога на доходы физических лиц с доходов от долевого участия в российской организации, полученных физическим лицом в виде дивидендов, и заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), сообщает следующее.

В соответствии с пунктом 3 статьи 214 Налогового кодекса Российской Федерации (далее - Кодекс) исчисление суммы и уплата налога на доходы физических лиц (далее - НДФЛ) в отношении доходов от долевого участия в российской организации, полученных в виде дивидендов, осуществляются лицом, признаваемым в соответствии с главой 23 Кодекса налоговым агентом, отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по налоговым ставкам, предусмотренным статьей 224 Кодекса, с учетом положений пункта 3.1 статьи 214 Кодекса.

Согласно пункту 1 статьи 224 Кодекса налоговая ставка по НДФЛ установлена в следующих размерах:

- 13 процентов - если сумма налоговых баз, указанных в пункте 2.1 статьи 210 Кодекса, за налоговый период составляет менее 5 млн. рублей или равна 5 млн. рублей;

- 650 тысяч рублей и 15 процентов суммы налоговых баз, указанных в пункте 2.1 статьи 210 Кодекса, превышающей 5 млн. рублей, - если сумма налоговых баз, указанных в пункте 2.1 статьи 210 Кодекса, за налоговый период составляет более 5 млн. рублей.

При определении суммы НДФЛ налоговым агентом в соответствии с пунктом 3 статьи 214 Кодекса в расчет совокупности налоговых баз для целей применения ставки, указанной в пункте 1 статьи 224 Кодекса, не включаются налоговые базы, указанные в подпунктах 2 - 9 пункта 2.1 статьи 210 Кодекса.

Вместе с тем пунктом 3.1 статьи 214 Кодекса предусмотрено, что налог на прибыль организаций, исчисленный и удержанный в отношении дивидендов, полученных российской организацией, подлежит зачету при определении суммы налога, подлежащей уплате в отношении доходов налогоплательщика, признаваемого налоговым резидентом Российской Федерации, от долевого участия в этой российской организации, пропорционально доле такого участия. При этом сумма налога на прибыль организаций, подлежащая зачету, определяется по следующей формуле:

- Знп - сумма налога на прибыль организаций, подлежащая зачету;

- Бз - база для определения суммы налога на прибыль организаций, подлежащей зачету. При этом показатель Бз принимается равным минимальному значению из следующих величин:

- сумма доходов от долевого участия, в отношении которых исчислена сумма налога;

- произведение показателей К и Д2,

- где:

- К - отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика - получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией в пользу всех получателей;

- Д2 - общая сумма дивидендов, полученных российской организацией, определяемая в порядке, установленном пунктом 5 статьи 275 Кодекса.

При получении дохода в виде дивидендов дата фактического получения такого дохода на основании подпункта 1 пункта 1 статьи 223 Кодекса определяется как день выплаты дохода в виде дивидендов, в том числе перечисления его на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (пункт 4 статьи 226 Кодекса).

На основании пункта 6 статьи 226 Кодекса налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода.

В соответствии с абзацем вторым пункта 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту учета по форме, формату и в порядке, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 марта года, следующего за истекшим налоговым периодом.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц" (далее - приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

В Разделе 1 расчета по форме 6-НДФЛ указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчетного периода.

В Разделе 2 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного НДФЛ нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Пример заполнения расчета по форме 6-НДФЛ: физическому лицу - налоговому резиденту Российской Федерации 8 февраля 2021 года произведена выплата дохода в виде дивидендов от долевого участия в российской организации (Д1) - 7 млн. рублей. При этом, общая сумма дивидендов, полученных российской организацией (Д2) составила 3 млн. рублей.

Учитывая условия примера, выплата дохода от долевого участия в российской организации в виде дивидендов в расчете по форме 6-НДФЛ за первый квартал 2021 года отражается следующим образом:

- Раздел 1.

- Стр. 002;

- в поле 010 - 182 1 01 02010 01 1000 110;

- в поле 020 - 560 000;

- в поле 021 - 09.02.2021;

- в поле 022 - 560 000;

- Стр. 003;

- в поле 010 - 182 1 01 02080 01 1000 110;

- в поле 020 - 0.

- Стр. 004;

- в поле 100 указывается 13;

- в поле 105 - 182 1 01 02010 01 1000 110;

- в поле 110 - 5 000 000;

- в поле 111 - 5 000 000;

- в поле 120 - 1;

- в поле 140 - 650 000;

- в поле 141 - 650 000;

- в поле 160 - 560 000.

- Стр. 005;

- в поле 100 указывается 15;

- в поле 105 - 182 1 01 02080 01 1000 110;

- в поле 110 - 2 000 000;

- в поле 111 - 2 000 000;

- в поле 120 - 1;

- в поле 140 - 300 000;

- в поле 141 - 300 000;

- в поле 160 - 0.

Вышеизложенный порядок заполнения расчета по форме 6-НДФЛ применяется до внесения соответствующих изменений в приказ ФНС России от 15.10.2020 N ЕД-7-11/753@.

ФНС России поручает провести разъяснительную работу с организациями - налоговыми агентами с учетом положений, изложенных в настоящем письме.

![Должны ли совпадать РСВ и 6-НДФЛ]()

При сдаче зарплатной отчётности РСВ и 6-НДФЛ информация в них не всегда может совпадать. ИФНС при проведении камеральной проверки использует специальные контрольные соотношения между отчётами, которые должны выполняться. И тогда считается, что расхождений сведений в них нет.

Расхождения между РСВ и 6-НДФЛ

Для выявления расхождений между РСВ и 6-НДФЛ налоговики используют специальные контрольные соотношения. Если они выполняются, то считается, что между отчётами нет никаких расхождений, и они заполнены верно.

В целом контрольные соотношения не меняются, но при необходимости налоговики могут вносить какие-либо корректировки или дополнения.

Контрольные соотношения официально публикуются и находятся в свободном доступе. Налогоплательщики могут использовать их для собственной проверки правильности формирования РСВ и 6-НДФЛ перед сдачей отчётности в ИФНС.

В 2021 году контрольные соотношения в отношении отчётов РСВ и 6-НДФЛ действуют на основании писем ФНС:

- от 10.03.2016 № БС-4-11/3852;

- от 20.03.2019 № БС-4-11/4943;

- от 17.01.2020 № БС-4-11/529.

При сопоставлении показателей отчётов РСВ и 6-НДФЛ необходимо учитывать такие моменты:

- если сдаётся 6-НДФЛ, то нужно сдать и РСВ (даже нулевой);

- не на все доходы начисляются страховые взносы, даже если НДФЛ по ним удерживается;

- не со всех доходов исчисляется НДФЛ, но по ним могут рассчитываться страховые взносы.

Перед сдачей отчётов РСВ и 6-НДФЛ целесообразно провести проверку выполнения контрольных соотношений по ним. Если они не выполняются, то налоговая инспекция потребует дать пояснения, а затем может применить к работодателю штрафы за недостоверность представленной информации.

Как сверить РСВ и 6-НДФЛ

Для выявления расхождений между РСВ и 6-НДФЛ нужно использовать контрольные соотношения:

1. При представлении 6-НДФЛ непременно сдаётся и РСВ, даже при условии, что в отчётном периоде не выплачивались доходы физлиц. То есть в этой ситуации сдаётся нулевой РСВ. Если этого не сделать, ИФНС выпишет налогоплательщику штраф.

2. Размер доходов по 6-НДФЛ за минусом доходов по дивидендам должен быть больше или равен базе для расчёта страховых взносов.

Контрольное соотношение определяется:

стр.>стр. 020 разд.6-НДФЛ 1 — стр. 025 разд. 1 6-НДФЛ ≧ стр. 050 гр. 1 подразд. 1.1. разд. 1 (РСВ)

Это соотношение зачастую не соблюдалось налогоплательщиками, поскольку в базу для расчёта страховых взносов включаются все доходы по трудовым отношениям, но некоторые из них не облагаются НДФЛ. К примеру, к ним относятся материальная помощь до 4 000 руб. или материальная помощь при рождении ребёнка в размере до 50 000 руб.

Такое расхождение вполне может быть и оно не является ошибкой. Для выяснения причины нужно смотреть, какие конкретно доходы составляют базу для обложения НДФЛ и страховыми взносами.

В связи с возникавшей путаницей налоговики приняли решение скорректировать это контрольное соглашение (пункт 3).

3. Размер доходов по 6-НДФЛ за минусом доходов по дивидендам должен быть больше или равен размеру выплат, начисленных в пользу застрахованных лиц.

Контрольное соотношение определяется:

стр. 020 разд. 1 (6-НДФЛ) — стр. 025 разд. 1 (6-НДФЛ) ≧ стр. 030 прил. 1 разд. 1 (РСВ)

Если контрольное соотношение по пункту 2 не всегда выполняется, то третье обязательно должно быть. Иначе считается, что налогоплательщик занизил базу обложения НДФЛ.

Причины расхождения

Причины расхождения сведений между РСВ и 6-НДФЛ связаны с тем, что некоторые доходы облагаются НДФЛ, но не облагаются страховыми взносами, и наоборот. Соответственно, в одном отчёте они указываются, а в другой не включаются.

Наиболее распространённые причины расхождений между РСВ и 6-НДФЛ:

Вид дохода Отражение в 6-НДФЛ Отражение в РСВ Пояснение Пособие по БиР, по уходу за ребёнком Не отражается Отражается НДФЛ и страховые взносы с этих пособий на рассчитываются. Они не отражаются в 6-НДФЛ, но включаются в РСВ в стр. 030 и 040 подразд. 1.1 разд. 1 Арендная плата за имущество Отражается Не отражается Арендная плата облагается НДФЛ (п. 1 ст. 210 НК), но с неё не рассчитываются страховые взносы, т.к. она не связана с трудовым или ГПХ договором на выполнение работ (пп. 1 п. 1 ст. 420 НК) Матпомощь бывшим работникам Отражается Не отражается С матпомощи свыше 4 000 руб. нужно удержать НДФЛ (п. 28 ст. 217 НК), но с неё не нужно исчислять страховые взносы, т.к. между бывшим сотрудником и работодателем нет трудовых или ГПХ отношений (пп. 1 п. 1 ст. 420 НК). Подарки работникам, оформленные письменным договором дарения Отражается Не отражается Подарки стоимостью больше 4 000 руб. облагаются НДФЛ (п. 28 ст. 217 НК), но не облагаются страховыми взносами по всей стоимости, если оформлен письменный договор дарения (п. 4 ст. 420 НК) Матвыгода при получении займа на льготных условиях Отражается Не отражается С такой матвыгоды удерживается НДФЛ (п. 1 ст. 210, ст. 212 НК), но на неё не начисляются страховые взносы (пп. 1 п. 1 ст. 420 НК) Виды доходов, включаемые и не включаемые в РСВ и 6-НДФЛ

Если контрольные соотношения не выполняются, необходимо искать причину в первую очередь именно по этим видам доходов. Данную информацию затем можно будет зафиксировать в пояснениях, которые ИФНС потребует при обнаружении расхождений между отчётами.

Подача пояснения по расхождению РСВ и 6-НДФЛ

Когда контрольные соотношения по РСВ и 6-НДФЛ не выполняются, налоговая инспекция требует у налогоплательщика дать соответствующие пояснения. Расхождения по информации в отчётах бывают достаточно часто, поскольку некоторые доходы облагаются НДФЛ, но с них не начисляются страховые взносы, и наоборот.

Согласно п. 3 ст. 88 НК, налогоплательщик обязан ответить на требование ИФНС в течение:

- 5 рабочих дней, если отчётность представлена в электронном виде;

- 10 рабочих дней, если отчётность представлена на бумажном носителе.

При составлении пояснений можно использовать свободную форму документа. При этом нужно указать следующие моменты:

- документ адресуется руководителю ИФНС;

- по отправителю нужно заполнить подробную информацию (наименование, ИНН, КПП, адрес);

- в пояснениях следует указать номер и дату исходящего документа;

- в основной части фиксируется, на какой документ даются пояснения;

- в качестве пояснения нужно подробно указать, на основании чего имеются расхождения между отчётами РСВ и 6-НДФЛ.

Наиболее важная часть документа — объяснение, по каким причинам образовались расхождения в отчётах РСВ и 6-НДФЛ. При этом они должны быть обоснованными, например, подкреплены расчётами или подтверждающими документами.

Важно! Налогоплательщик, не дожидаясь требования ИФНС, вправе самостоятельно предоставить объяснение причин расхождения. Это можно сделать сразу после подачи отчётности, по которой имеются расхождения.

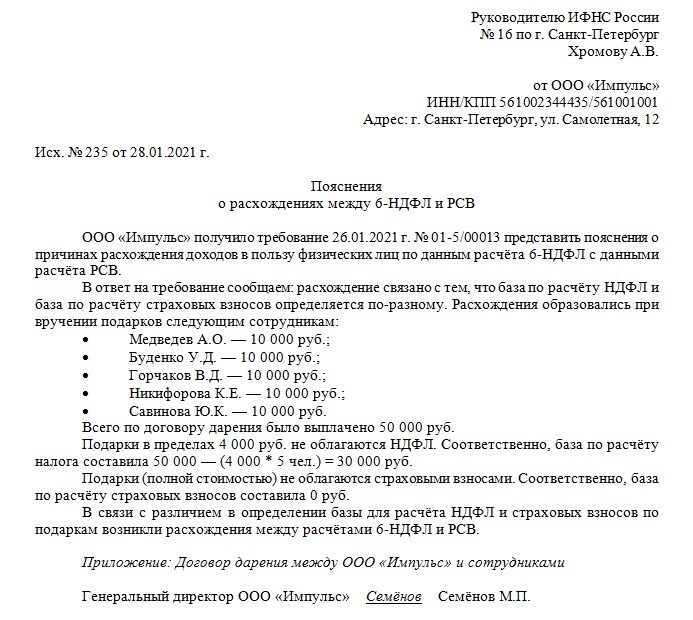

Пояснения будут выглядеть следующим образом:

![Образец пояснений в ИФНС по вопросу расхождений между отчётами РСВ и 6-НДФЛ]()

Образец пояснений в ИФНС по вопросу расхождений между отчётами РСВ и 6-НДФЛ

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Расчет по страховым взносам за 9 месяцев 2020 года

При формировании расчета по страховым взносам (РСВ) за 9 месяцев 2020 года используется редакция формы, приведенная в Приложении № 1 к приказу ФНС России от 18.09.2019 № ММВ-7-11/470@.

При заполнении отчета следует учитывать поправки, касающиеся страховых взносов, которые внесены в НК РФ Федеральным законом от 01.04.2020 № 102-ФЗ.

Льготные тарифы

В III квартале 2020 года продолжают действовать льготные тарифы страховых взносов, установленные Законом № 102-ФЗ для организаций и ИП, включенных в реестр малого и среднего предпринимательства (МСП).

Проверить, внесена ли организация в этот реестр , можно на сайте ФНС России.

В период с 01.04.2020 до 31.12.2020 для указанных выше плательщиков применяются следующие тарифы страховых взносов:

1. На выплаты в пользу физических лиц, не превышающие МРОТ (определяемый по итогам каждого месяца), взносы исчисляются по общим тарифам (ст. 425 НК РФ):

на пенсионное страхование — 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

на медицинское страхование — 5,1 %;

на социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

2. На выплаты в пользу физических лиц в части, превышающей МРОТ (определяемый по итогам каждого месяца), взносы начисляются по пониженным тарифам (ст. 6 Закона № 102-ФЗ):

на пенсионное страхование — 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

на медицинское страхование — 5 %;

на социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %.

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Указанные плательщики страховых взносов вправе применять тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 01.04.2020 (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Если плательщика страховых взносов исключают из реестра МСП, то он теряет право на применение пониженных тарифов с 1-го числа месяца, в котором произошло это событие (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

![035-01.jpg]()

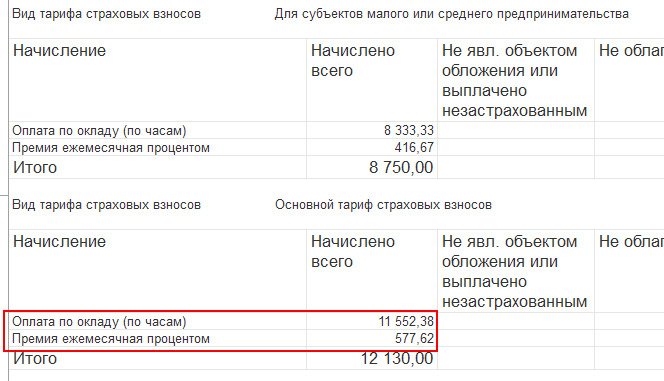

При расчете взносов в документах Начисление зарплаты и взносов, Увольнение никаких дополнительных колонок не возникает. В колонках отображаются общие суммы взносов.

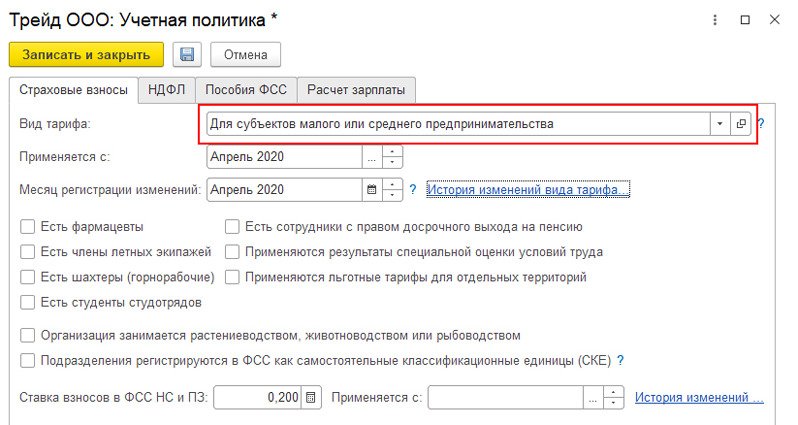

Особенности расчета взносов по пониженным тарифам

В некоторых случаях существуют особенности расчета взносов по пониженным тарифам.

![]()

Если у сотрудника несколько видов начислений, то для расчета базы в пределах МРОТ сумма рассчитывается пропорционально с каждого вида начисления, облагаемого взносами (рис. 2).

![035-02.jpg]()

Если сотрудник работает на неполную ставку, корректировка МРОТ на количество занимаемых ставок не предусмотрена (п. 9 ст. 2, ст. 6 Закона № 102-ФЗ).

Пример

Сотрудник работает на 0,5 ставки с окладом 20 000 руб. Начислено за апрель — 10 000 руб., сумма начислений в пределах МРОТ (12 130 руб.) – 10 000 руб., сумма взносов в ПФР — 10 000 руб. х 22 % (основной тариф) / 100 = 2 200 руб.

Если сотрудник работает на нескольких должностях, например, 0,5 ставки по основному месту и еще 0,2 ставки по совместительству, база для расчета взносов суммируется по физическому лицу и сравнивается с МРОТ, т. е. пониженная ставка применяется в целом к сумме начислений по физическому лицу (ст. 6 Закона № 102-ФЗ). Если в организации применяется районный коэффициент или северная надбавка, корректировка МРОТ на эти показатели не предусмотрена. Порядок расчета взносов для всех регионов одинаковый.

Этот код не указан в Приложении 5, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок заполнения расчета не внесены соответствующие изменения (письмо от 07.04.2020 № БС-4-11/5850@).

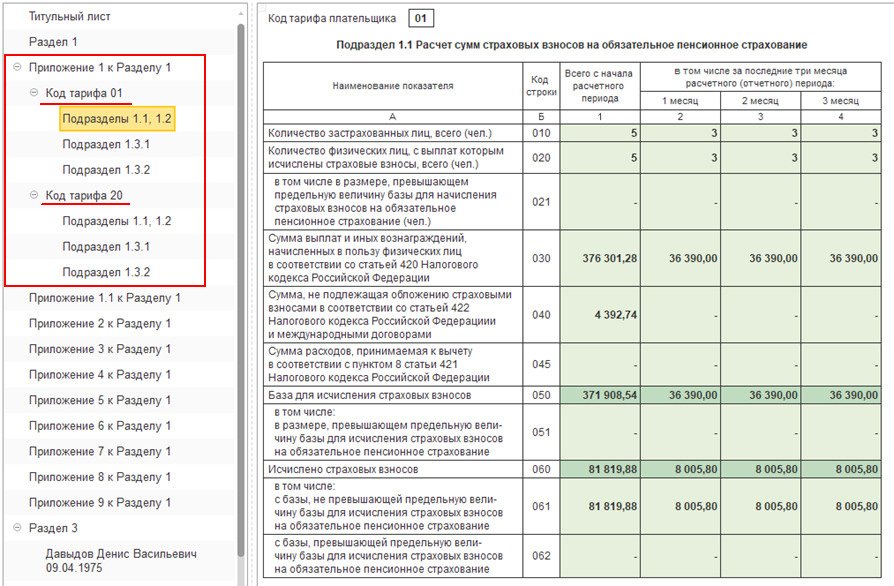

Несколько тарифов в течение отчетного периода

В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько Приложений 1 к Разделу 1 (либо только отдельных подразделов Приложения 1 к Разделу 1), сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода (п. 5.4 Порядка заполнения расчета, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@).

![036.jpg]()

В строках 070–090 отражается информация в целом по плательщику страховых взносов.

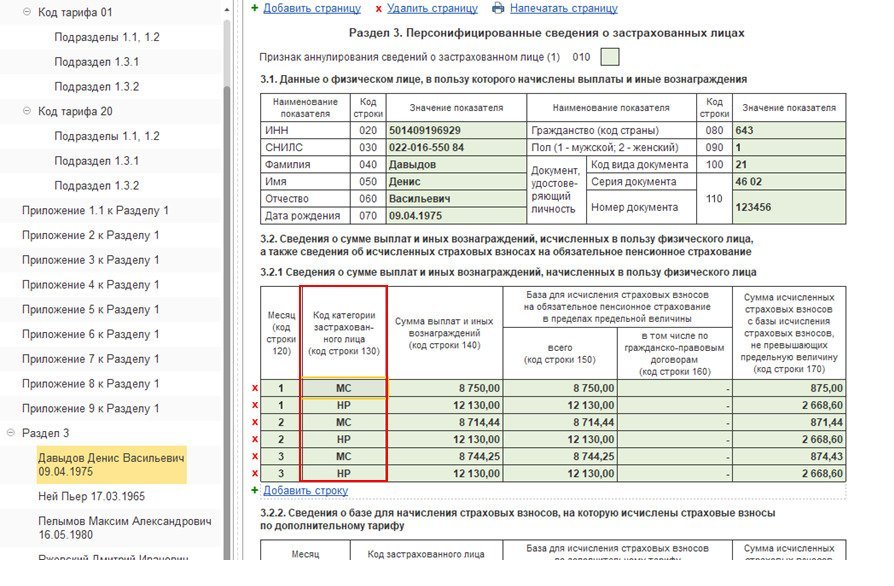

Коды категорий застрахованных лиц в подразделе 3.2.1

![]()

При этом по каждому застрахованному лицу суммы выплат и исчисленных взносов отражаются двумя строками с разными категориями застрахованного лица (рис. 4).

![037.jpg]()

Нулевой тариф взносов

Нулевой тариф страховых взносов установлен Федеральным законом от 08.06.2020 № 172-ФЗ и распространяется только на доходы, начисленные за II квартал 2020 года.

Поэтому организациям, ранее получившим право на применение нулевого тарифа, с 01.07.2020 в учетной политике организации необходимо не забыть установить тариф, который применялся организацией до 01.04.2020.

Кроме того, нулевой тариф не применятся к дополнительным тарифам страховых взносов, установленных статьями 428 и 429 НК РФ (взносы на выплаты работникам, занятым на вредных и опасных работах, членам летных экипажей воздушных судов гражданской авиации, а также отдельным категориям работников организаций угольной промышленности). Об этом предупреждает Минтруд России в письме от 07.08.2020 № 21-3/10/В-6512.

При заполнении РСВ, в случае если в течение расчетного (отчетного) периода применялось более одного тарифа, в расчет включается столько Приложений 1 к Разделу 1 (либо только отдельных подразделов Приложения 1 к Разделу 1) и Приложений 2 к Разделу 1, сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода.

Например, организация применяла следующие тарифы:

с 01.01.2020 — основной тариф страховых взносов;

с 01.04.2020 — тариф, установленный для пострадавших от коронавируса отраслей;

с 01.07.2020 — для субъектов малого или среднего предпринимательства.

Контрольные соотношения (КС) для действующей формы РСВ приведены в письме ФНС России от 07.02.2020 № БС-4-11/2002@ (с изменениями и дополнениями).

Дополнительные КС 2.11–2.13 приведены в письме ФНС России от 10.06.2020 № БС-4-11/9607. Они проверяют обязательность соблюдения условий для применения субъектами МСП пониженных тарифов страховых взносов, предусмотренных Законом № 172-ФЗ

Срок сдачи отчета РСВ

Расчет по страховым взносам за 9 месяцев 2020 года необходимо сдать не позднее 30.10.2020 (п. 7 ст. 431 НК РФ).

Расчет по форме 6-НДФЛ за 9 месяцев 2020 года

Расчет по форме 6-НДФЛ за 9 месяцев 2020 года представляется в налоговые органы по форме, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Формирование расчета по форме 6-НДФЛ в программе производится в автоматическом режиме.

Для корректного формирования расчета необходимо, чтобы в программе были:

отражены все доходы, полученные физическими лицами за налоговый период;

введены сведения о праве на налоговые вычеты (стандартные, профессиональные, имущественные, социальные, авансовые платежи по НДФЛ) и отражены фактически предоставленные вычеты;

рассчитаны и учтены суммы исчисленного, удержанного налога.

Титульный лист

Дата подписания отчета, указанная на титульном листе, влияет на автоматическое заполнение расчета по форме 6-НДФЛ, а именно — на заполнение строки 080 Раздела 1.

Таким образом, дата подписания на титульном листе должна быть больше или равна дате выплаты доходов за последний месяц, входящий в отчетный период. Если на дату подписи вся зарплата выплачена, строка 080 будет нулевой.

Раздел 1

В Разделе 1 показатели формируются нарастающим итогом с начала налогового периода.

По каждой ставке налога заполняются отдельные блоки строк 010–050. Строки 020–045 формируются по дате получения дохода.

для доходов в виде оплаты труда (коды дохода 2000, 2530) — как последнее число месяца, за который начислен доход (или дата увольнения, если сотрудник был уволен);

для прочих доходов дата получения дохода — по дате выплаты, указанной в документе на выплату дохода (Ведомость в банк; Ведомость в кассу; Ведомость через раздатчика; Ведомость на счета).

![]()

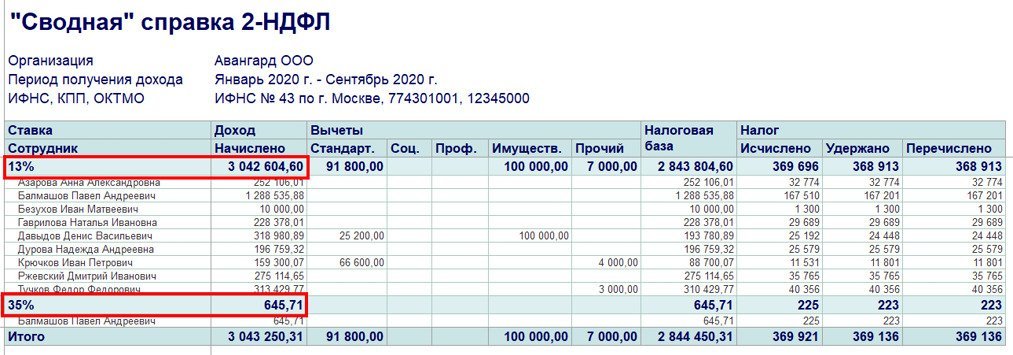

Для анализа доходов по дате фактического получения дохода используется отчет Сводная справка 2-НДФЛ (раздел Налоги и взносы — Отчеты по налогам и взносам), рис. 5.

![039.jpg]()

Раздел 2

В Разделе 2 расчета 6-НДФЛ заполняются сведения о фактически полученных доходах и удержанном налоге с этих доходов.

Раздел заполняется по сроку перечисления налога — на какой отчетный период (квартал) приходится срок перечисления налога (строка 120), в расчет за такой период и должна включаться операция.

Напомним, в строках Раздела 2 отражается:

строка 100 — дата фактического получения дохода;

строка 110 — дата удержания налога — это дата фактической выплаты.

В программе удержание налога производится документами выплаты (ведомостями). Сумма удержанного налога в ведомости рассчитывается автоматически. И в случае несовпадения планируемой даты выплаты, указанной в документе-начислении, и фактической даты в ведомости, при проведении документа Ведомость дата получения дохода для доходов, учитываемых по дате выплаты, переопределяется датой, указанной в ведомости. Например, в документе Отпуск, была указана планируемая дата выплаты 30.09.2020, а фактически выплатили отпускные 01.10.2020, дата получения дохода в этом случае будет 01.10.2020.

Для анализа общей суммы удержанного НДФЛ используется отчет Удержанный НДФЛ (раздел Налоги и взносы — Отчеты по налогам и взносам).

В строке 120 отражается дата, не позднее которой должен быть перечислен НДФЛ. Например, если это пособие по временной нетрудоспособности (включая пособие по уходу за больным ребенком), отпускные, то срок перечисления до конца месяца, в котором выплачивались такие доходы. Все остальные доходы, в том числе зарплата — это следующий день после удержания налога. Если срок перечисления налога выпадает на выходной, то он переносится на следующий за ним рабочий день.

Реальная дата перечисления в отчете нигде не отражается. Но важно контролировать фактические даты перечисления НДФЛ и даты в строке 120, так как данные сверяются ИФНС с карточкой расчетов с бюджетом налогового агента (КРСБ НА). Если дата по строке 120 будет меньше даты фактической уплаты суммы налога (строка 140), то при проверке в инспекции будет отражаться, что, возможно, нарушен срок перечисления НДФЛ, и, скорее всего, организации будут начислены штрафы и пени.

В строке 130 отражается обобщенная сумма фактически полученных доходов в указанную в строке 100 дату. Данная строка не включена в контрольные соотношения показателей формы расчета, т. е. строка ни с чем не сверяется, она является справочной.

В строке 140 отражается обобщенная сумма удержанного налога в указанную в строке 110 дату. Сумма налога указывается без учета суммы возврата НДФЛ.

Сведения о фактически полученных доходах и удержанном налоге с этих доходов, по которым одновременно совпадают три даты (дата фактического получения дохода, дата удержания налога и срок перечисления налога), суммируются и указываются в одном блоке строк 100–140.

Если не совпадает хотя бы одна из дат, доход и удержанный налог с него отражаются отдельно, т. е. по ним заполняется отдельный блок строк 100–140.

Для проверки и анализа данных Раздела 2 расчета 6-НДФЛ используется отчет Проверка разд. 2 6-НДФЛ (раздел Налоги и взносы — Отчеты по налогам и взносам).

Срок сдачи отчета 6-НДФЛ

В соответствии с Налоговым кодексом отчет по форме 6-НДФЛ за 9 месяцев 2020 года необходимо сдать не позднее 02.11.2020 (п. 2 ст. 230 НК РФ).

Представлять в контролирующие органы всю необходимую регламентированную отчетность удаленно, без посещения контролирующих органов, можно с помощью встроенного в 1С сервиса 1С-Отчетность. Сервис работает и в облаке , и через 1С:Линк .

Читайте также:

- Стр. 002;