Что такое код выплат в платежном поручении по усн

Обновлено: 05.05.2024

Как согласно Указанию Банка России от 14.10.2019 N 5286-У с 01.06.2020 заполнять поле 20 платежного поручения в следующих случаях: при выплате заработной платы сотрудникам, по которым не производятся удержания по исполнительным документам; при выплате заработной платы сотрудникам, из заработной платы которых производятся удержания алиментов несовершеннолетним детям; при выплате дивидендов; при перечислении алиментов лицам, не являющимся сотрудниками организации, но являющимися получателями платежей согласно исполнительным документам?

Рассмотрев вопрос, мы пришли к следующему выводу:

С 01.06.2020 всем организациям в поле 20 платежного поручения необходимо проставлять следующий код:

при выплате заработной платы сотрудникам, по которым не производятся удержания по исполнительным документам, - 1; - при выплате заработной платы сотрудникам, из заработной платы которых производятся удержания алиментов несовершеннолетним детям, - 1;

при выплате дивидендов физическим лицам - 1;

при перечислении алиментов лицам, не являющимся сотрудниками организации, но являющимися получателями платежей согласно исполнительным документам - 2.

Обоснование вывода:

Указанием Банка России N 5286-У от 14.10.2019 (далее - Указание N 5286-У) добавлены новые требования к заполнению платежных поручений в банк. Они связаны с правилами удержаний по исполнительным листам, установленными Федеральным законом от 02.10.2007 N 229-ФЗ (далее - Закон N 229-ФЗ).

По Указанию N 5286-У с 1 июня 2020 года все организации и ИП, перечисляющие какие-либо выплаты на счета (карточки) граждан, обязаны указывать специальные коды вида дохода по этим суммам. Коды указываться при выплате доходов, с которых не производятся удержания по исполнительным документам, а также при выплате доходов, по которым размер удержания ограничен.

Коды доходов, которые необходимо указывать в реквизите 20 "Наз. пл." платежного поручения (п. 1, 3 Указания N 5286-У):

"1" - при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Закона N 229-ФЗ установлены ограничения размеров удержания;

"2" - при переводе денежных средств, являющихся доходами, на которые в соответствии со ст. 101 Закона N 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются;

"3" - при переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются.

В ст. 99 Закона N 229-ФЗ установлены ограничения размеров удержаний по исполнительным листам. В общем случае с должника-гражданина может быть удержано по исполнительному листу не более 50% заработной платы и иных доходов. А при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением, - не более 70% заработной платы и иных доходов.

Перечень доходов, с которых не производится взыскание, приведен в ч. 1 ст. 101 Закона N 229-ФЗ. К таким доходам относятся:

1) денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

2) денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

3) денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

4) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф;

5) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам в связи с уходом за нетрудоспособными гражданами;

6) ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством РФ отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое);

7) денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

8) компенсационные выплаты, установленные законодательством РФ о труде:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

9) страховое обеспечение по обязательному социальному страхованию, за исключением страховой пенсии по старости, страховой пенсии по инвалидности (с учетом фиксированной выплаты к страховой пенсии, повышений фиксированной выплаты к страховой пенсии), а также накопительной пенсии, срочной пенсионной выплаты и пособия по временной нетрудоспособности;

10) пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета;

11) выплаты к пенсиям по случаю потери кормильца за счет средств бюджетов субъектов Российской Федерации;

12) пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов;

13) средства материнского (семейного) капитала, предусмотренные Федеральным законом от 29.12.2006 N 256-ФЗ "О дополнительных мерах государственной поддержки семей, имеющих детей";

14) суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников:

а) в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

б) в связи с террористическим актом;

в) в связи со смертью члена семьи;

г) в виде гуманитарной помощи;

д) за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

15) суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста шестнадцати лет, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения;

16) суммы компенсации стоимости проезда к месту лечения и обратно (в том числе сопровождающего лица), если такая компенсация предусмотрена федеральным законом;

17) социальное пособие на погребение.

Ограничения по обращению взыскания не применяются согласно ч. 2 ст. 101 Закона N 229-ФЗ по алиментным обязательствам в отношении несовершеннолетних детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца при выплате следующих доходов:

денежных сумм, выплачиваемых в возмещение вреда, причиненного здоровью;

компенсационных выплат за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф.

По нашему мнению, в зависимости от указанной в вопросе ситуации в платежном поручении проставляются следующие коды дохода:

при выплате заработной платы сотрудникам, по которым не производятся удержания по исполнительным документам, - 1;

при выплате заработной платы сотрудникам, из заработной платы которых производятся удержания алиментов несовершеннолетним детям, - 1;

при выплате дивидендов физическим лицам - 1 (в ч. 1 ст. 99 Закона N 229-ФЗ речь идет не только о заработной плате, но и иных доходах должника);

при перечислении алиментов лицам, не являющимся сотрудниками организации, но являющимся получателями платежей согласно исполнительным документам, - 2 (п. 7 ч. 1 ст. 101 Закона N 229-ФЗ).

Оснований для неуказания кода вида дохода в рассматриваемых случаях мы не видим (п. 2 Указания N 5286-У). Официальных разъяснений по данному вопросу нами не обнаружено.

Рекомендуем также ознакомиться с материалами:

- Обзор. Центробанк установил коды доходов для указания в "зарплатных" платежных поручениях (обзор подготовлен экспертами компании ГАРАНТ, 2020 г.);

- Обзор. Как заполнить платежное поручение с 1 июня 2020 года при перечислении заработной платы должнику по алиментам? Новые коды в "платежках" (подготовлено экспертами компании ГАРАНТ, май 2020 г.);

- Новость. ЦБ РФ включит указание кодов видов доходов физлиц в правила перевода денежных средств (о проекте "Правил осуществления перевода денежных средств");

- Статья. Новые коды в платежном поручении (Н.А. Петрова, журнал "Актуальные вопросы бухгалтерского учета и налогообложения", N 4, апрель 2020 г.);

- Статья. "Всего лишь" платежка, Ее Высочество (журнал "Практическая бухгалтерия", N 4, апрель 2020 г.).

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. В 2022 году все перешли на новые реквизиты, будьте внимательны. Кроме того поменялись правила заполнения некоторых полей платежных поручений. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

Для каждого региона установлены свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами для 2022 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

С 1 октября перечень кодов основания платежа уменьшился Исчезли коды:

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

С 01.06.2020 года в платежном поручении необходимо указывать код дохода при выплате доходов, для которых есть ограничения на взыскания по исполнительным листам (Указание Банка России от 14.10.2019 N 5286-У):

Перечень выплат, указанных в ст. 101 закона N 229-ФЗ, является закрытым.

В других случаях коды в платежках на выплату зарплаты не указываются. Например, при приобретении у физ. лица объектов недвижимости.

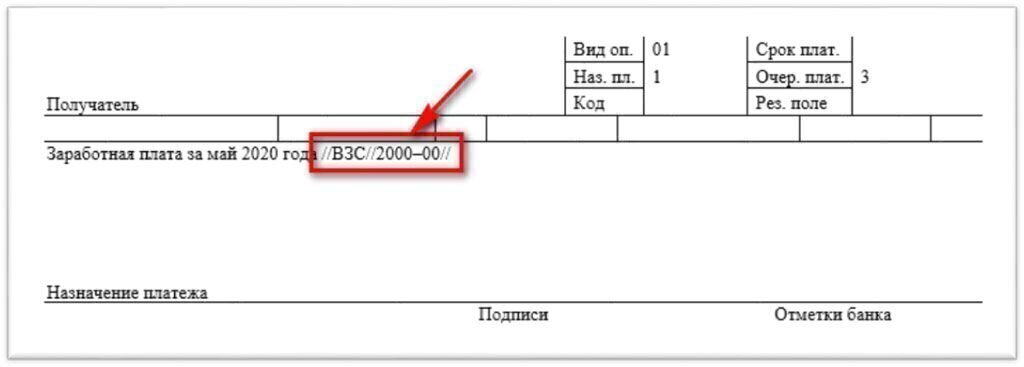

Если производились какие-либо удержания из доходов, то эту информацию надо отразить в платежке. Сумму, удержанную по исполнительному документу, укажите при выплате дохода сотруднику в текстовом поле Назначение платежа (Информационное письмо Банка России от 27.02.2020 N ИН-05-45/10):

// ВЗС // сумма цифрами //

- ВЗС — взысканная сумма;

- Сумма цифрами — удержанная сумма в рублях с копейками, отделенными знаком тире (если сумма круглая, указывается 00 копеек). Например, 50505-55.

// ВЗС // 1000-00 // PDF

Это нужно, чтобы банк понимал можно ли с данной суммы производить удержание или нет. Такая мера позволит избежать бесконтрольной блокировки банком денег на картах физ. лиц сверх установленных лимитов удержаний 50% или 70%.

Такой вариант отражения подходит, когда на конкретного сотрудника оформляется платежное поручение на выплату.

- на организации — 50 000—100 000 руб.

- на ИП и должностных лиц — 15 000—20 000 руб.

Учет в 1С

Платежное поручение

В 1С коды дохода указываются в платежном поручении (с релиза 3.0.77.78).

Если в документе Платежное поручение ( Банк и касса — Платежные поручения ), созданном начиная с 01.06.2020:

- указан Вид операции :

- Прочее списание;

- Перечисление заработной платы работнику;

- Перечисление сотруднику по договору подряда;

- Перечисление депонированной заработной платы,

то появляется поле Удержание по исполнительному листу , где доступны варианты:

- 1 — разрешено, с ограничением по сумме;

- 2 — запрещено (без оговорок);

- 3 — запрещено (с оговорками для алиментов).

Выберите в поле одно из этих значений, в результате платежное поручение заполнится в соответствии с требованиями законодательства. PDF

Если сумма к выплате состоит из нескольких доходов с разными кодами, например, 1 и 2, то надо оформить два платежных поручения на каждый код.

![]()

В Платежном поручении с видом операции Прочее списание поле Удержание по исполнительному листу становится доступным при указании в поле Получатель физического лица из справочника Контрагенты ( Вид контрагента — Физическое лицо).

После этого в поле Удержание по исполнительному листу появляется еще одна аналитика:

При выборе значения разрешено, без ограничения по сумме, поле Назначение платежа в платежном поручение не заполняется.

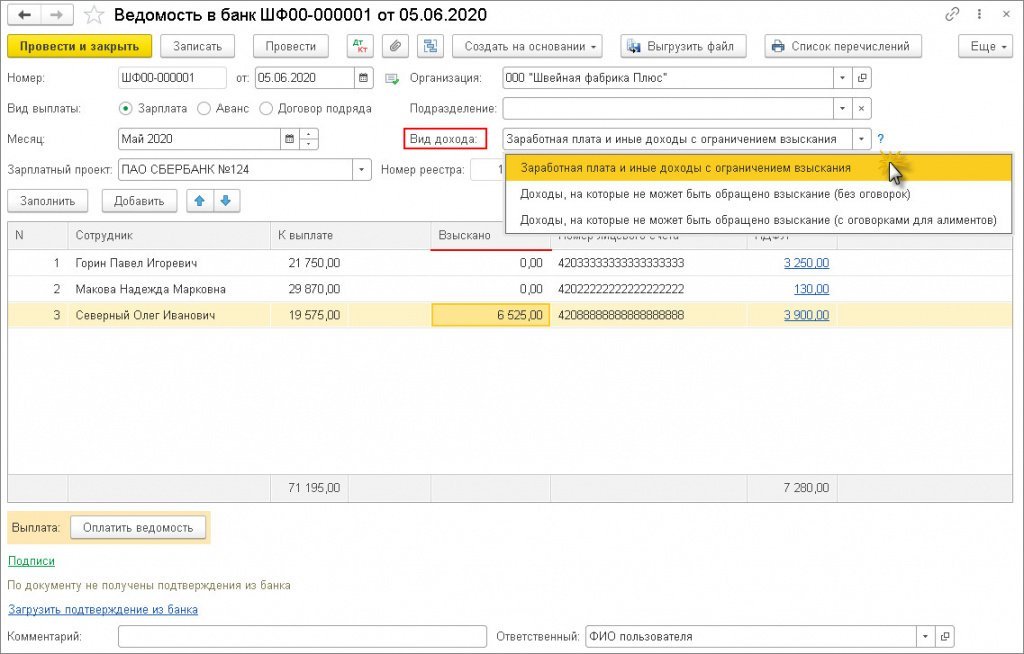

Ведомость в банк

Коды видов доходов можно добавить в платежные ведомости (с релиза 3.0.77.106).

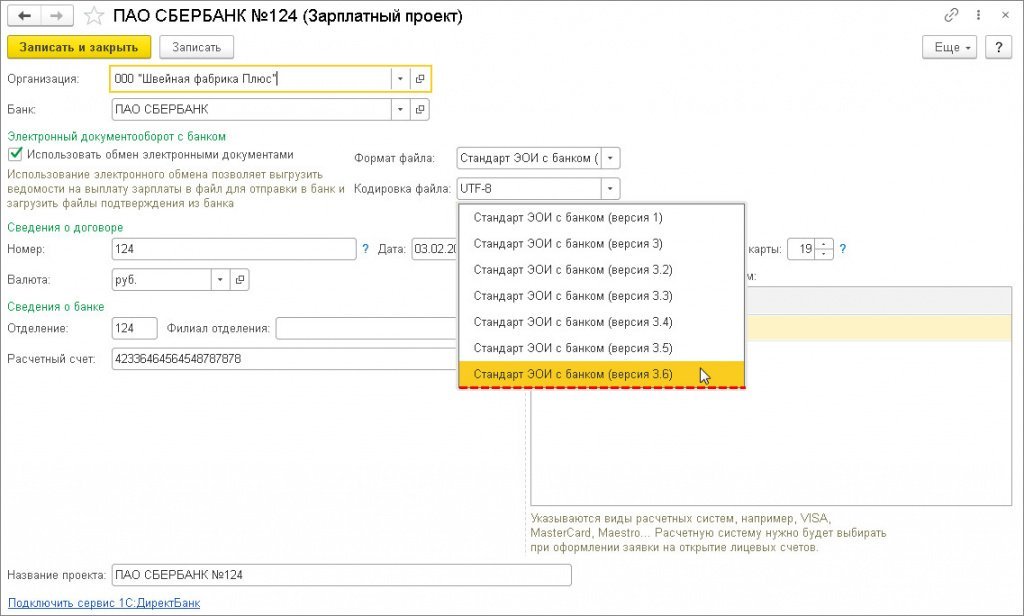

Шаг 1. Проверьте формат обмена с банком — версия 3.6 ( Зарплата и кадры — Зарплатные проекты ).

![]()

Шаг 2. В документе Ведомость в банк доступна для выбора аналитика Вид дохода ( Зарплата и кадры — Ведомости в банк ).

![]()

Укажите Вид дохода из перечня:

![]()

Графа Взыскано заполняется автоматически, если было удержание по исполнительным листам в документе Начисление зарплаты .

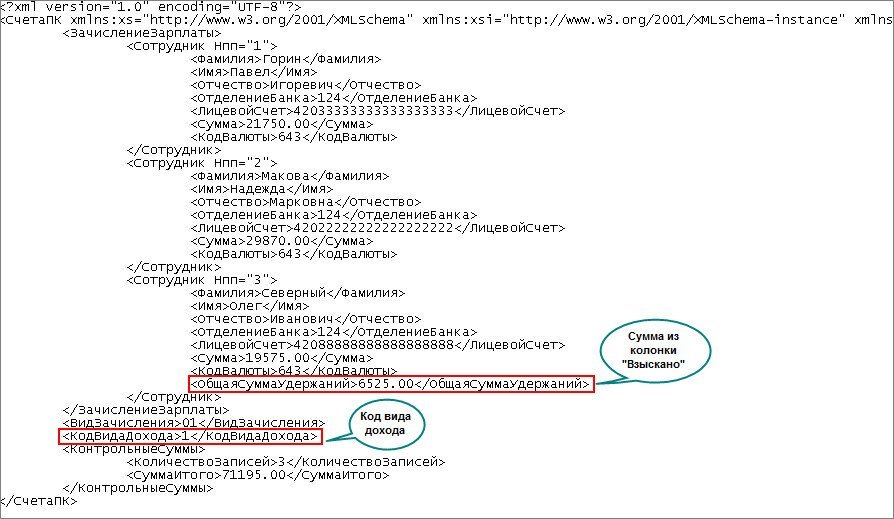

В результате заполнения этих данных код дохода и сумма удержания указывается:

- в файле выгрузки в банк;

- в платежном поручении, сформированном на основании этой ведомости.

![]()

На выплаты с разными кодами доходов сформируйте отдельные ведомости.

- Получатель — Банк,

При формировании Ведомости в банк на аванс, нет возможности выбрать код вида дохода.

В файле передачи в банк автоматически указывается код вида дохода 1.

![]()

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(8 оценок, среднее: 4,63 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (15)

Добрый день. Когда перечисление идет одному сотруднику понятно. А как быть если учет в БП учет по сотрудника ведется сводно и также перечисляется ЗП?

Рада, если смогла помочь!

Не совсем только понятно, этот код обязателен для заполнения при перечислении всем физлицам, или только при наличие тех у которых есть исполнительные листы?

Что касается доходов, то при выплате любого дохода, о котором идет речь в Федеральном законе от 02.10.2007 N 229-ФЗ, не зависимо от наличия исполнительных листов. Смотрим ст. 99 и 101 этого закона. А если были удержания, то это еще доп информация в назначении платежа. Об этом в статье тоже есть чуть ниже.

Подробнее обсудим

[29.05.2020 эфир] Поддерживающий семинар 1С БП за май 2020

.Спасибо, что поделились. Практика применения кодов пока не сложилась. Поэтому конечно ситуаций много разных в т.ч. и курьезных. Разработчики все пожелания учитывают по мере их поступления в т.ч. и банков. Поэтому от релиза к релизу сценарии могут меняться и расширяться. В статье дается базовый материал. Планируем его расширять и дополнять.

![Денис Высоцкий]()

Теперь при перечислении зарплаты и иных видов выплат на банковский счет физического лица в платежном поручении необходимо указывать:

- код вида дохода

- сумму произведенных удержаний по исполнительным листам

Для чего это делается

Удержание по исполнительным листам может производиться только с некоторых видов доходов, причем по большинству из них - не более 50% (в отдельных случаях – не более 70%).

Коды в платежных документах помогут банкам и судебным приставам понять, как действовать в отношении той или иной суммы, поступившей на расчетный счет должника.

Ответственность за возможные ошибки теперь частично перекладывается на работодателя. В случае, если банк произведет на основании распоряжения судебного пристава:

- удержание из сумм, выплаченных компанией, на которые в соответствии с законодательством РФ не может быть обращено взыскание.

- повторное списание уже удержанных компанией сумм по исполнительным листам;

сотрудник вправе пожаловаться, после чего судебный пристав-исполнитель может выставить компании-работодателю штраф до 100 000 руб.

Как оформлять платежный документ по новым правилам

![Код вида дохода]()

Сумма уже произведенного удержания указывается в поле "Назначение платежа" следующим образом:

// → ВЗС (взысканная сумма) → // → сумма цифрами → //![Сумма удержания]()

Как определить код дохода

Код 1

Применим к доходам, с которых может производиться удержание не более 50% (в отдельных случаях – не более 70%)(ст. 99 № 229-ФЗ)

Дивиденды, выплаты по паям и т.п.

Заработная плата сотрудника, в том числе

- начисленная заработная плата по окладу, тарифной сетке, сдельным расценкам и т.п.

- премии и вознаграждения, предусмотренные системой оплаты труда

- районные надбавки и коэффициенты

- надбавки связанные с условиями труда

- надбавки/доплаты за профессиональное мастерство, классность, выслугу лет, за расширение зон обслуживания и т.п.

- гонорары, начисленные в редакциях СМИ и организациями искусства, своим штатным сотрудникам

- доплата до фактического заработка

Оплата по среднему заработку, в том числе

- оплата основных, дополнительных, учебных отпусков

- компенсация за неиспользованный отпуск при увольнении

- за время нахождения в командировке

- оплата времени прохождения обязательного медицинского осмотра и прохождения диспансеризации

- оплата дней сдачи крови и связанных с этим дополнительных дней отдыха

- оплата перерывов для кормления ребенка

- оплата прогула по вине работодателя ил по не зависящим от работодателя и работника причинам

- оплата вынужденного прогула

- выплата выходного пособия в связи с ликвидацией организации либо сокращением численности

- выплата выходного пособия

- за время приостановления работы организации в случае нарушения требований по охране труда не по вине работника

- в связи с переводом на другую работу

- оплата дополнительных выходных дней по уходу за детьми-инвалидами

Пособие по временной нетрудоспособности, в том числе

- в связи с заболеванием/травмой

- в связи с уходом за больным членом семьи

- в связи с карантином

- в связи с протезированием, долечивание

- в связи с несчастным случаем или травмой на производстве

Выплата по гражданско-правовым договорам и самозанятым

- по договорам на выполнение работ, оказание услуг

- по договорам авторского заказа

- по договорам на передачу имущества в аренду

- проценты по договорам займа

Компенсационные выплаты сотруднику, в том числе

- на питание (за исключением лечебно-профилактического питания)

- в соответствии с трудовым договором стоимости аренды жилья, за детский садик, взносов в негосударственные пенсионные фонды и т.п.

- за задержку выплаты заработной платы

- стоимости проезда и провоза багажа в пределах территории Российской Федерации к месту использования отпуска и обратно

Код 2

Применим к доходам, на которые не может быть обращено взыскание по исполнительным документам (ст. 101 № 229-ФЗ)

Командировочные

Компенсация за использование личного имущества в служебных целях

Материальная помощь

- в связи с рождением ребенка

- в связи со смертью родных

- в связи с регистрацией брака

Социальные пособия и выплаты на детей

- пособие по беременности и родам

- пособие при постановке на учет в ранние сроки беременности

- пособие при рождении ребенка

- пособие по уходу за ребенком до 1,5 лет

Компенсационная выплата по уходу за ребенком до 3 лет

Компенсации стоимости путевок, за исключением туристических, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения (сотрудникам и членам их семей, в т.ч. детям, не достигшим 16 лет)

Код 3

Применим к денежным выплатам в связи с возмещением вреда, причиненного здоровью, и к государственным компенсационным выплатам гражданам, пострадавшим в результате радиационных или техногенных катастроф, на которые не может быть обращено взыскание по исполнительным документам (пп. 1 и 4 ч. 1 ст. 101 № 229-ФЗ)

Код не указывается

По видам перечислений, которые доходом не являются:

- Возврат суммы займа

- Перечисление личных средств предпринимателя

- Перечисление подотчет (кроме командировочных)

Важно!

Напоминаем, что в рамках бухгалтерского обслуживания мы всегда рады взять на себя оформление платежных поручений, чтобы избавить вас от хлопот и возможных ошибок.

С 01.06.2020 все организации и ИП, выплачивающие физическим лицам заработную плату и (или) иные доходы через банк или через иную кредитную организацию, обязаны указывать по этим суммам в расчетном документе специальные коды вида доходов для целей исполнительного производства.

Коды должны указываться по доходам, с которых не производится удержание по исполнительным документам, а также по доходам, размер удержания с которых ограничен.

Банк России установил числовые значения таких кодов, а также порядок их заполнения (Указания от 14.10.2019 № 5286-У). Кроме того, если производились какие-либо удержания из доходов физического лица по исполнительным документам (например, алименты), то этот факт необходимо отразить в расчетном документе (см. письмо ЦБ РФ от 27.02.2020 № ИН-05-45/10).

Это нужно, чтобы банк мог рассчитать сумму, с которой можно произвести взыскание или наложить арест при поступлении на счета должника доходов. Это позволит не допустить обращения взыскания на доходы социального характера, которые поступают на банковские счета физического лица вместе с другими доходами, удержание с которых невозможно.

В программе реализовано указание кодов доходов и удержанных сумм по исполнительному производству при выплате зарплаты через банк.

В документ "Ведомость в банк" добавлено новое поле "Вид дохода" со значениями, соответствующими законодательству (см. таблицу ниже). Также добавлена новая колонка в табличную часть документов "Взыскано". В ней отражаются автоматически суммы, удержанные по исполнительным листам (рис. 1).

По умолчанию вид дохода заполняется наиболее часто используемым "Заработная плата и иные доходы с ограничением взыскания" (код 1). Документ на выплату заполняется автоматически всеми положенными сотрудникам выплатами без разбивки по видам доходов. Поэтому при наличии начислений по другим видам дохода их выплату необходимо зарегистрировать вручную в отдельные ведомости и указать в них соответствующий вид дохода.

Документы на выплату с 01.06.2020 в программе зарегистрировать без указания вида дохода нельзя!

![рис_1 (3).jpg]()

В программе 1С Код Указания от 14.10.2019 № 5286-У Банка России Заработная плата и иные доходы с ограничением взыскания 1 при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров Доходы, на которые не может быть обращено взыскание (без оговорок) 2 при переводе денежных средств, являющихся доходами, на которые в соответствии со ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ ограничения по обращению взыскания не применяются Доходы, на которые не может быть обращено взыскание (с оговорками для алиментов) 3 при переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ ограничения по обращению взыскания не применяются В карточке зарплатного проекта (раздел Зарплата и кадры – Зарплатные проекты) доступен новый формат версии 3.6 (рис. 2).

![рис_2 (2).jpg]()

При выгрузке в банк ведомостей в формируемом файле указывается тот код вид дохода, который указан в ведомости, а в перечислениях указана также удержанная сумма из колонки "Взыскано" (рис. 3).

![рис_3 (2).jpg]()

В документе "Платежное поручение", которое будет формироваться с 01.06.2020, появится возможность указать коды вида доходов в поле "Удержание по исполнительному листу". А в назначении платежа - сумму удержаний произведенных из доходов физического лица по исполнительным документам (согласно письму ЦБ РФ от 27.02.2020 № ИН-05-45/10) (рис. 4).

Читайте также: