Что нужно иметь при себе в налоговой

Обновлено: 02.07.2024

Граждане РФ имеют право вернуть часть уплаченного в бюджет НДФЛ. Льгота предоставляется при покупке недвижимости, строительстве дома, а также при оплате процентов по ипотеке.

Документация

Согласно законодательству, любой налогоплательщик, являющийся резидентом Российской Федерации, имеет право на льготу. Получить ее можно, лично обратившись в отделение налоговой инспекции по месту жительства, отправив заказное письмо почтой или оформив заявку через интернет. Предварительно необходимо подготовить все выписки, справки и т.п. Именно этап сбора документации является ключевым и основополагающим. От полноты и достоверности сведений зависит результат.

Предоставление каких документов необходимо для получения возврата налогового имущественного вычета за квартиру – список по порядку.

1. Декларация 3-НДФЛ

Это форма, с помощью которого физические лица отчитываются о состоянии собственных доходов. Чаще всего требуется при продаже/покупке имущества, учреждении частной практики, а также наличии стабильного источника заработка из-за рубежа. Ключевая задача – подтвердить право на определенные льготы.

Бланк для заполнения, а также образец можно скачать на официальном сайте ФНС. Декларацию подают строго по месту жительства (регистрации/прописки, отмеченной в паспорте). Помимо личного обращения можно воспользоваться почтой или интернетом. Последний способ предполагает, что у вас есть подтвержденный личный кабинет на сайте ФНС, а также отсканированные копии всех бумаг.

Необходимо проверить актуальность формы. Она может несущественно меняться.

Бланк скачивается через интернет, распечатывается на принтере и заполняется от руки. Далее его можно отсканировать.

2. Удостоверение личности гражданина РФ

Как правило, необходим паспорт. Однако в случае его отсутствия можно использовать бумагу-выписку, его заменяющую. Это допустимо если документ утерян либо находится на продлении.

Какие именно страницы интересуют ИФНС? Первые две – с основной информацией (ФИО, местом рождения, а также датой выдачи), и третья – с пропиской.

Закон не обязывает заявителя предоставлять копию паспорта. Однако отдельные инспекции могут ее затребовать, поэтому лучше иметь ее при себе. Если пользуетесь интернет-услугами, этот пункт можно проигнорировать.

3. Документ 2-НДФЛ

Это справка для налогового вычета за квартиру при покупке, которая запрашивается у работодателя. Если в течение года вы работали сразу на нескольких нанимателей, запросить необходимо у всех.

Для чего нужна 2-НДФЛ? Чтобы передать полную и достоверную информацию о размере и периодичности вашей официальной заработной платы. Она в свою очередь позволит понять, сколько налогов вы уплатили.

3. Договор купли-продажи или о долевом участии

Хотя эти документы могут и не понадобиться. Право их запроса принадлежит отделу налоговой инспекции. Как показывает практика, при получении льготы онлайн их чаще всего не спрашивают. При личном визите копию к пакету все-таки стоит приложить.

4. Заявительный бланк для возврата

Образец также представлен на официальном портале ФНС. Там имеются два варианта – для юридических и физических лиц. Выбираем последний.

5. Платежная документация

Здесь выделяется целый перечень разнообразных бумаг – поручения, выписки, квитанции, чеки, какие-то расписки от поставщиков/покупателей/посредников и т.д.

Имущественный вычет предоставляется по трем статьям расходов.

Максимально допустимая к возмещению сумма составляет 2 млн рублей.

Собранная документация должна подтвердить все расходы, которые вы понесли в ходе заключения имущественных сделок.

6. Выписка из ЕГРН

Это свидетельство о постановке недвижимости на государственный учет: раскрывает основные сведения об объекте. В отделение ИФНС вы относите его вместе с копией.

Справка не является обязательной, – если жилье приобреталось в рамках договора целевого участия.

7. Акт о приеме-передаче

Документ, подтверждающий подобные сделки, запрашивается не всегда. Однако если пакета бумаг передается лично, надо быть готовым предоставить все копии. Если вы приобретали квартиру или комнату, стоит отыскать и отсканировать соответствующий договор.

Различные частные случаи возврата: какие документы нужны для оформления и получения налогового имущественного вычета (НДФЛ) за квартиру при ее покупке

Есть специфические ситуации, когда перечень необходимых документов может быть расширен. Например, жилье приобреталось совместно во время брака, или одним из собственников назначен несовершеннолетний. Далее – о том, как действовать при наличии подобных нюансов.

О недвижимости, приобретенной в ипотеку

Льготный вычет полагается и тем, кто брал ипотечный займ. Чтобы вернуть часть денежных средств, потребуется подготовить три дополнительные выписки:

- копию и оригинал договора, заключенного с банком;

- заверенный график оплат;

- справку о процентах, которые начислялись в течение предшествующего года.

Последнюю бумагу можно запросить в отделении банка-кредитора. Требуется именно оригинал, а не копия (пусть даже заверенная у нотариуса).

О недвижимости, приобретенной совместно

Какой список документов нужен для возврата подоходного налога (налогового вычета) за квартиру при покупке двумя супругами? Если жилье приобреталось в официальном гражданском браке, к установленному пакету понадобится добавить свидетельство о заключении брачного союза, а также заявление о долевом распределении льготы. В последнем необходимо упомянуть о договоренности с мужем/женой, как именно должны распределиться бюджетные начисления.

Предположим, вы приобрели жилье, рыночная стоимость которого составила 4 млн рублей. Имущественная выплата дается только на два из них. Когда сделка купли-продажи производилось в браке, право на льготы распространяется сразу на обоих супругов – то есть каждый может затребовать до 260 тыс. рублей. Но только в том случае, если сторонам удалось договориться о равнозначном владении – 50/50.

О недвижимости, часть которой в собственности у несовершеннолетнего

Вам принадлежит 50% всей жилой площади. Однако возвратить сумму можно с двух миллионов, в том числе и с детской доли. Несовершеннолетний, обладающий второй половиной недвижимости, не мог оплатить ее самостоятельно (согласно действующему законодательству). Следовательно право распоряжения переходит к родителю.

Согласие ребенка на запуск данного процесса не требуется. Несовершеннолетний, за которого начисляется льгота, во взрослой жизни также может воспользоваться возможностью вернуть часть уплаченного в бюджет НДФЛ.

Перечень и пакет документов для получения налогового вычета при покупке квартиры в данном случае дополняется двумя бумагами: свидетельством о рождении, а также заявлением о долевом распределении.

О недвижимости не приобретенной, а построенной

За строительство жилья также полагаются определенные льготы. Однако получить их может оказаться несколько сложнее. Трудность здесь состоит в подготовке подтверждающей документации. Чтобы доказать все расходы, потребуется отыскать договоры об оказании услуг, чеки, квитанции и т.д.

Какие конкретно расходные бумаги принимаются инспекцией:

- доказывающие приобретение земельного участка, возведение на нем жилого дома с последующей его регистрацией в Росреестре;

- свидетельствующие о проектных и сметных нюансах;

- информирующие о затратах на строительные и отделочные материалы;

- отражающие траты на подведение коммуникаций (света, воды, канализации и т.д.).

Имея на руках все необходимые бумаги, вы без труда сможете обосновать и доказать свое право на льготу. Именно поэтому при строительстве важно не терять чеки и квитанции, собирать их в отдельную папку.

Какие документы необходимы для подачи и получения налогового вычета, список нужных при продаже квартиры

Даже если вы выступаете в роли продавца, а не покупателя, вас могут коснуться вопросы подготовки сопроводительной документации. Необходимо предоставить:

- декларацию формы 3-НДФЛ;

- документ, удостоверяющий личность (паспорт резидента/гражданина Российской Федерации);

- индивидуальный номер налогоплательщика;

- оригинал договора о проведении сделки купли-продажи;

- расписку, подтверждающую факт приема денег;

- справку-акт, заверяющую передачу собственности.

Какие документы нужно предоставить на налоговый вычет и куда их сдавать

Единственное отличие отправки документации по почте заказным письмом – вы не посещаете госучреждение лично. Надо учитывать, что пересылка и обработка корреспонденции займет какое-то время.

Самый оперативный вариант – воспользоваться интернет-услугами. Для этого необходимо зарегистрироваться на сайте, а затем загрузить сканы в личном кабинете налогоплательщика.

Подведем итоги

Во-первых, для получения льготы вы должны быть резидентом Российской Федерации, иметь стабильный официальный источник дохода, а также исправно платить налоги. Во-вторых, вычет предоставляется в трех случаях: покупки недвижимости, строительства, а также закрытия ипотечного кредита. В-третьих, чтобы претендовать на льготный возврат, вы обязаны подготовить необходимый пакет документов. Также правило распространяется исключительно на резидентов РФ, которые имеют официальный источник дохода, исправно платят налоги. Что касается сделок, совершавшихся путем ипотечного кредитования, то здесь ключевое требование, чтобы продавцом выступал не близкий родственник.

Если не принимать во внимание частные ситуации, а отталкиваться от стандартного минимума, то он выглядит так:

- декларация 3-НДФЛ;

- выписка о доходах;

- заявка на возврат;

- копия паспорта;

- договор купли-продажи;

- свидетельство, подтверждающее ваши права собственника;

- справки, указывающие на уровень расходов при оформлении недвижимости в собственность.

Теперь вы знаете, какие документы подавать на налоговый вычет, а, значит, сможете получить все полагающиеся льготы.

Декларация 3-НДФЛ: в каких случаях ее нужно заполнять?

Декларацию 3-НДФЛ должны подавать физлица, которые получили доходы сверх тех, по которым налог уже оплачен налоговым агентом (например, работодателем или заказчиком). Такая обязанность возложена на:

- физлиц, не являющихся ИП (подп. 1 п. 1 ст. 228 Налогового кодекса);

- ИП и лиц, занимающихся частной практикой (например, адвокатов, нотариусов) (п. 1-2 ст. 227 НК РФ);

- иностранных граждан, работающих по патенту в двух случаях: если общая сумма налога, который нужно уплатить, превышает размер уже уплаченных фиксированных платежей (только для иностранцев, трудящихся у физлица для помощи в личных и домашних делах, в том числе если они покидают Россию до конца налогового периода) либо при аннулировании патента (п. 8 ст. 227.1 НК РФ).

Отметим, что обязанность представлять налоговую декларацию по НДФЛ ИП не ставится в зависимость от факта получения предпринимателем дохода в соответствующем налоговом периоде. При этом ИП не может представить в налоговый орган единую (упрощенную) налоговую декларацию (письмо Минфина России от 30 октября 2015 г. № 03-04-07/62684).

- вознаграждение от физлиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых и гражданско-правовых договоров, включая доходы по договорам найма или договорам аренды любого имущества;

- от продажи имущества и имущественных прав;

- от источников, находящихся за пределами России;

- выигрыши, выплачиваемые операторами лотерей, распространителями и организаторами азартных игр;

- вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- доходов в денежной и натуральной формах в порядке дарения;

- доходов в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций;

- других доходов, при получении которых не был удержан налог налоговыми агентами, за исключением доходов, сведения о которых представлены налоговыми агентами в порядке, установленном п. 5 ст. 226, п. 14 ст. 226.1 НК РФ.

В налоговых декларациях необходимо указать:

- все полученные в налоговом периоде доходы, если иное не предусмотрено п. 4 ст. 229 НК РФ;

- источники выплаты доходов;

- налоговые вычеты;

- суммы налога, удержанные налоговыми агентами;

- суммы фактически уплаченных в течение налогового периода авансовых платежей;

- суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода (п. 4 ст. 229 НК РФ).

При этом в декларации можно не указывать:

Форма

Ознакомьтесь с примером заполнения налоговой декларации по налогу на доходы физических лиц (Форма 3-НДФЛ), подготовленным экспертами компании "Гарант"

По общему правилу, перечисленные лица обязаны подать налоговую декларацию по форме 3-НДФЛ в налоговую инспекцию в срок не позднее 30 апреля года, следующего за истекшим (а уплатить налог – не позднее 15 июля года, следующего за истекшим (п. 4 ст. 228 НК РФ).

Вместе с декларацией подаются документы, подтверждающие доходы и расходы налогоплательщика. Это, в частности, справка о доходах и суммах налога физического лица (форма по КНД 1175018) (форма применяется с 1 апреля 2021 г.), которую по требованию обязан выдать работодатель или любая другая организация – источник дохода.

Суммы доходов, вычетов и суммы налога, которые были удержаны налоговым агентом, из справки о доходах и суммах налога физического лица (форма по КНД 1175018) налогоплательщик переносит в декларацию 3-НДФЛ.

С 1 января 2021 года налогоплательщики вправе представить заявление о зачете (возврате) суммы излишне уплаченного НДФЛ в составе налоговой декларации (п. 4 ст. 229 НК РФ).

Штраф за неподачу декларации составляет 5% неуплаченной суммы налога за каждый месяц со дня, установленного для ее представления, но не более 30% указанной суммы (ст. 119 НК РФ). Минимальный размер штрафа – 1 тыс. руб.

В НК РФ предусмотрены обстоятельства, при которых декларацию нужно подать, не дожидаясь окончания года, в котором был получен доход. К ним относятся следующие случаи:

- прекращение деятельности в качестве ИП или частной практики до конца налогового периода (декларация представляется в 5-дневный срок со дня прекращения такой деятельности;

- выезд иностранца, доходы от деятельности которого подлежат налогообложению, за пределы России (декларация представляется им не позднее чем за один месяц до выезда) (п. 3 ст. 229 НК РФ).

СОВЕТ

Перед заполнением декларации рекомендуем ознакомиться с письмом ФНС России от 12 декабря 2017 г. № ГД-4-11/25247@ , в котором приведен обзор типичных ошибок, которые налогоплательщики допускают при заполнении формы 3-НДФЛ .

Если в налоговом периоде налогоплательщик, не являющийся ИП, не получал облагаемых НДФЛ доходов или получил только доходы, НДФЛ с которых был удержан налоговыми агентами, декларацию подавать не нужно. Добавим, что даже если налогоплательщик не обязан подавать декларацию 3-НДФЛ, он вправе сделать это по своему усмотрению в налоговый орган, но только по месту жительства: по месту пребывания декларацию подать нельзя (п. 2 ст. 229 НК РФ, письмо ФНС России от 30 января 2015 г. № ЕД-3-15/290@). Наиболее часто это право используется при подаче налоговой декларации для получения налоговых вычетов. Напомним, что декларацию по НДФЛ только с целью получения налоговых вычетов можно подать в любое время в течение года.

Как рассчитываются суммы налоговых вычетов для физических лиц, а также когда и в какие сроки можно вернуть налог, читайте в материале: Налоговые вычеты для физических лиц.

Как составить декларацию

Заполнить налоговую декларацию по форме 3-НДФЛ можно различными способами. Так, необходимые сведения можно внести от руки либо на компьютере, в том числе в подготовленную в формате .pdf форму декларации при помощи программы Adobe Acrobat Reader. Если форма заполняется вручную, ее поля необходимо заполнять заглавными печатными символами, а при отсутствии какого-либо показателя в ячейках проставляется прочерк. Вносить исправления в поля декларации нельзя!

Как подавать декларацию

В соответствии со ст. 80 НК РФ декларация может быть представлена налогоплательщиком в налоговый орган:

Подача декларации лично или через представителя, чаще всего, отнимает определенное время. При передаче декларации в электронном виде, в том числе через личный кабинет налогоплательщика, посещать инспекцию как правило необходимости нет: файл обмена формируется автоматически на основе утверждаемого ФНС России электронного формата. Для представления декларации в электронном виде налогоплательщик должен иметь электронную подпись, выданную специализированным удостоверяющим центром. А при подаче декларации через личный кабинет в налоговой инспекции предварительно нужно будет получить регистрационную карту с учетными данными пользователя личного кабинета. Этот способ подойдет тем, кто планирует подавать декларации регулярно.

Государственные реестры субъектов предпринимательской деятельности

Таким образом, факт регистрации ИП или общества с ограниченной ответственностью, в первую очередь, подтверждается записью из соответствующего реестра.

Основной документ ИП

Основной документ предпринимателя в 2022 году – это лист записи ЕГРИП, который стали выдавать последние несколько лет. А до 2017 года регистрация индивидуального предпринимателя подтверждалась свидетельством на гербовой бумаге. Все выданные свидетельства сохраняют свою юридическую силу до сих пор.

В первом листе записи, который выдают после регистрации ИП, содержится следующая информация:

- полное имя предпринимателя;

- регистрационный номер – ОГРНИП;

- номер и дата внесения записи в реестр;

- подтверждение постановки предпринимателя на налоговый учёт;

- название регистрирующего органа;

- дата выдачи документа, имя и подпись должностного лица.

Свидетельство о присвоении ИНН

ИНН – это идентификационный номер налогоплательщика, его присваивают гражданам и организациям. Если на момент регистрации ИП этот номер ещё не получен заявителем, то ИФНС выдаст соответствующее свидетельство. Однако, в большинстве случаев, заявители уже имеют этот документ.

Если вы не помните, получали вы ИНН или нет, эту информацию можно бесплатно уточнить на сайте ФНС.

Документы, подтверждающие выбор системы налогообложения

Ещё один важный документ, о получении которого надо знать каждому ИП, это подтверждение о переходе на льготный налоговый режим.

Дело в том, что после регистрации все предприниматели и организации считаются плательщиками общей системы налогообложения – ОСНО. Но большинство начинающих бизнесменов выбирают специальный режим с пониженной налоговой ставкой: УСН, ПСН, ЕСХН.

Документ, который подтверждает переход на льготную систему налогообложения, надо сохранять. Для УСН и ЕСХН в этом качестве выступает второй экземпляр поданного уведомления с отметкой налоговой инспекции. Если же предприниматель выберет патентную систему налогообложения, то ему выдадут соответствующий патент.

Выбор самого выгодного налогового режима надо сделать как можно раньше, в идеале – до регистрации ИП. Если вы не знаете, как рассчитать фискальную нагрузку на разных системах налогообложения, рекомендуем обратиться на бесплатную консультацию.

Документы о регистрации в фондах

Что касается Фонда социального страхования (ФСС), то ИП должен зарегистрироваться там самостоятельно и только в случае найма работников. Для этого надо в течение 30 дней с даты заключения трудового или гражданско-правового договора с первым работником обратиться в территориальное подразделение фонда с заявлением и другими документами.

Коды статистики

Ещё один государственный орган, который ведет учёт индивидуальных предпринимателей, называется Росстат. Ведомство присваивает субъектам предпринимательской деятельности специальные коды: ОКТМО, ОКПО, ОКФС и другие.

Выводы

Итак, повторим ещё раз, какие документы получает ИП после успешной регистрации:

- лист записи ЕГРИП в электронном виде (при желании можно запросить и бумажный документ);

- свидетельство о присвоении ИНН, если оно не было получено ранее;

- документ, подтверждающий переход на льготную систему налогообложения, если ИП сделал такой выбор;

- уведомление о регистрации в ПФР, а также в ФСС (в фонде социального страхования обязаны зарегистрироваться только работодатели);

- коды статистики.

Ну а если в регистрации ИП отказано, то заявитель получит от налогового органа решение об отказе с указанием причин. При их устранении можно снова обратиться в ИФНС. Исключение – запрет заниматься предпринимательской деятельностью или уже состоявшееся банкротство ИП. В этом случае повторная подача документов на регистрацию невозможна.

Бесплатная консультация по регистрации ООО или ИП

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

1. Общий список документов для открытия ИП в 2022 году

Для постановки на учет в качестве ИП необходимо предоставить в налоговую обязательный пакет документов:

- Заявление о регистрации ИП по форме Р21001

- Копия паспорта

- Квитанция об оплате госпошлины (при подаче непосредственно в ИФНС или по почте)

Дополнительно могут потребоваться:

- Уведомление о переходе на УСН или ЕСХН, если вы планируете использовать спецрежим

- Для иностранцев: копия ВНЖ или РВП, нотариально заверенный перевод документов на иностранном языке

- Для несовершеннолетних: разрешение законного представителя, решение суда о дееспособности или свидетельство о браке

- Для работы в определенных видах деятельности (сферы образования, медицины и др.) могут потребоваться справка об отсутствии судимости и другие документы

Для формирования пакета документов вам потребуется паспорт. Все заявления и квитанцию можно скачать и заполнить вручную или с помощью компьютера. Если вы не знакомы с актуальными требованиями ФНС к оформлению документов для регистрации ИП или не хотите тратить время, можно использовать более удобный способ подготовки документов: с помощью нашего бесплатного онлайн-сервиса. Это быстро и очень просто: достаточно внести свои данные в форму, и система сама подготовит все нужные документы для вашей ситуации с учетом требования закона и налоговой.

1.1 Заявление на регистрацию ИП по форме № Р21001

Заявление по форме Р21001

Образец заявления Р21001 - Создать документ

Для заполнения заявления на регистрацию ИП необходима такая информация:

- Данные паспорта

- Виды деятельности из перечня разрешенных отраслей для ИП

- Контактная информация: телефон, адрес регистрации и адрес электронной почты

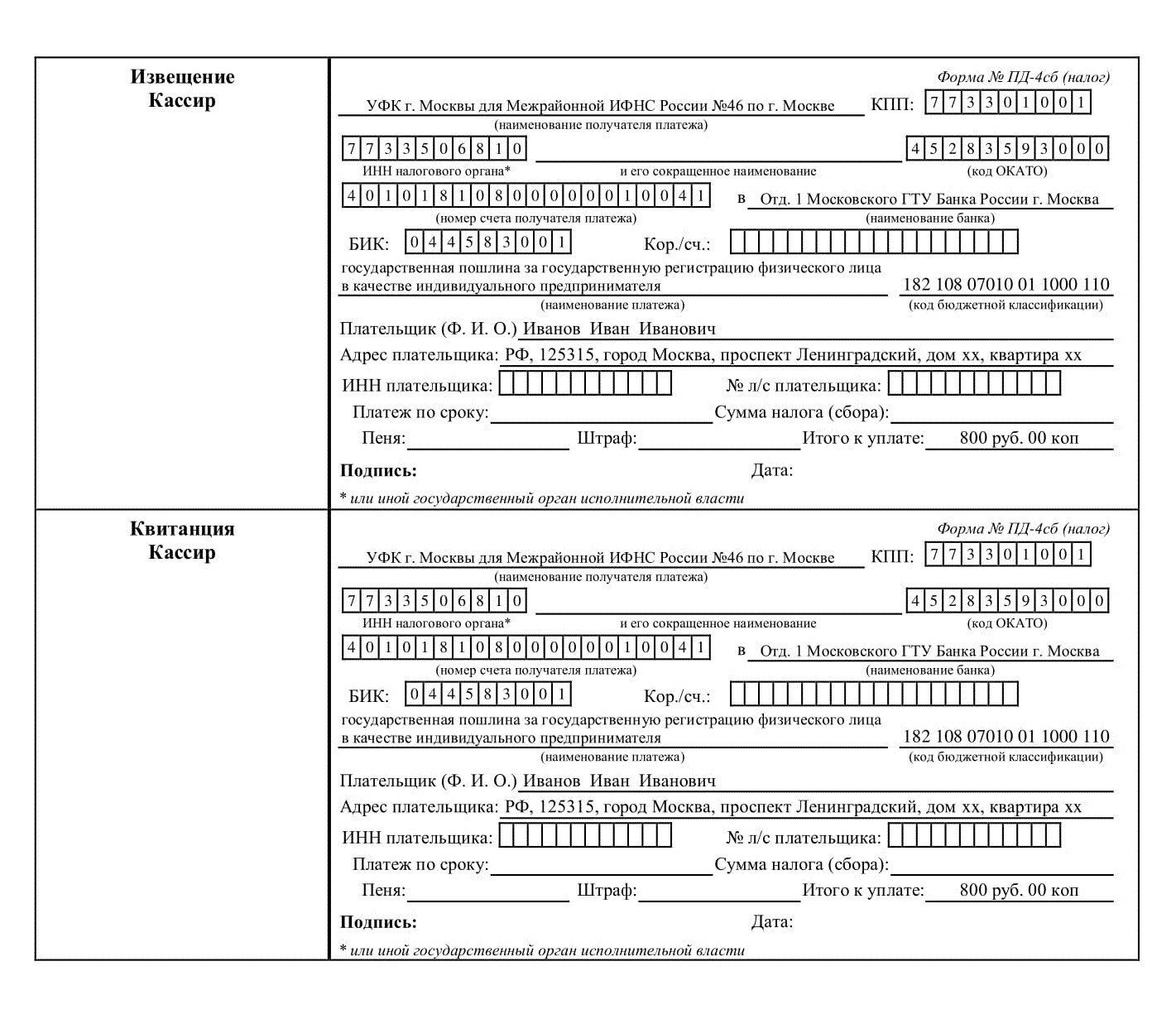

1.2 Квитанция об оплате госпошлины

Пример заполнения квитанции на оплату госпошлины при регистрации ИП

Госпошлина за регистрацию ИП составляет 800 рублей. Её можно оплатить:

- В банковском отделении

- Через платежный терминал или банкомат по штрих-коду на квитанции

- На сайте ФНС

- Через интернет-банк картой по реквизитам или штрих-коду

Важно проверить правильность реквизитов регистрирующей налоговой. При заполнении квитанции нашим бесплатным сервисом, реквизиты определятся автоматически.

Госпошлину можно не платить, если вы подаете документы в электронном виде: через МФЦ, через онлайн-сервис ФНС или через нотариуса.

Обратите внимание: при отказе в регистрации по причине ошибок в оформлении документов, использовании неактуальных бланков или некомплектности документов, вы можете снова подать исправленные документы без повторной уплаты госпошлины в течение 3-х месяцев.

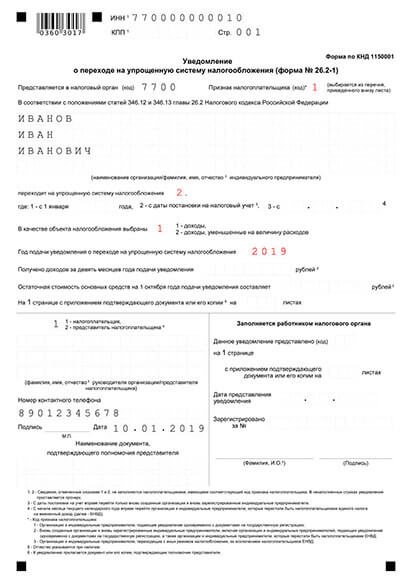

1.3 Уведомление о переходе на УСН

Пример заявления о переходе на УСН при регистрации ИП

Пример заполнения уведомления о переходе на УСН - Создать документ

Если вы хотите применять в работе упрощенную систему налогообложения, можно подать уведомление о переходе на УСН при регистрации ИП или в течение 30 дней после нее. Если пропустить этот срок, перейти на УСН вы сможете только со следующего года.

- Данные паспорта

- Код регистрирующей налоговой инспекции

- Контактная информация заявителя

- ИНН, если есть

Любой вариант - бесплатен! Росбанк поможет подготовить документы для регистрации ИП и подать их онлайн, а затем откроет расчётный счёт. Если вы - гражданин РФ, переходите по ссылке ниже, чтобы узнать подробности.

Если не подходит онлайн-подача, наш онлайн-сервис сформирует полный пакет документов для подачи в ФНС, учитывая новые требованиям закона.

Оставить заявку

Документы для оформления имущественного налогового вычета в связи с покупкой жилья, земельного участка под ИЖС или с жилым домом, оплатой ипотечного кредита

Для оформления имущественного налогового вычета в связи с приобретением названной недвижимости в налоговом органе вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копии документов, подтверждающих приобретение жилья, земельного участка под ИЖС или с жилым домом (копия договора участия в долевом строительстве, купли-продажи, договора об участии в ЖСК или иного возмездного договора, копии документов, подтверждающих полную оплату стоимости недвижимости, иные документы, подтверждающие расходы на приобретение)

- копия передаточного акта (при оформлении налогового вычета в связи с покупкой квартиры по ДДУ)

- копия свидетельства о праве собственности или выписки из ЕГРН, подтверждающей право собственности налогоплательщика на указанную недвижимость

- копия свидетельства о заключении брака (если недвижимость находится в совместной собственности супругов)

- копия кредитного договора и оригинал справки об уплаченных процентов по кредиту (если оформляется налоговый вычет в связи с уплатой процентов по ипотечному кредиту)

- копия пенсионного удостоверения ( при оформлении налогового вычета пенсионером)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления социального налогового вычета в связи с обучением

Для оформления социального налогового вычета в связи с оплатой образования своего, детей, брата (сестры) в налоговом органе вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора с образовательной организацией

- копия лицензии на осуществление образовательной деятельности (если в договоре не указаны ее реквизиты)

- копии платежных документов, подтверждающих оплату обучения

- копии документов, подтверждающих родство налогоплательщика и обучающегося (свидетельства о рождении, документы опекуна или попечителя)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления социального налогового вычета в связи с лечением

Для оформления социального налогового вычета в связи с оплатой медицинских услуг за себя, детей, родителей или супруга (-и) в налоговом органе вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора с медицинской организацией

- копия лицензии на осуществление медицинской деятельности (если в договоре не указаны ее реквизиты)

- оригинал cправки об оплате медицинских услуг, выданной медицинским учреждением, оказавшим услугу

- оригинал справки из медицинского учреждения, в которой указано, что для проведения лечения пациенту необходимо за свой счёт приобрести дорогостоящие медикаменты, предусмотренные договором на оказание медицинских услуг (в случае если вычет производится по расходам на лечение с применением дорогостоящих расходных материалов)

- копия корешка санаторно-курортной путёвки, если налогоплательщик проходил реабилитацию в санаторно-курортном учреждении

- копии платёжных документов, подтверждающих фактические расходы налогоплательщика на лечение и (или) покупку медикаментов (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.); Платёжные документы должны быть оформлены на лицо, с которым заключен договор на лечение, а не на лицо, за которое производилась оплата лечения.

- копии документов, подтверждающих родство с пациентом, лечение которого оплачивалось

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета в связи с благотворительностью

Для оформления налогового вычета в связи с расходами на благотворительность вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- платежные документы (квитанции к приходным кассовым ордерам, платежные поручения, банковские выписки и т.п.) о перечислении денежных средств на благотворительность

- договоры (соглашения) на пожертвование, оказание благотворительной помощи и т.д. (при наличии)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета в связи с негосударственным пенсионным обеспечением

Для оформления налогового вычета в связи с расходами на негосударственное пенсионное обеспечение (свое, супруги (-а), детей, родителей) вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора (страхового полиса) с негосударственным фондом (страховой компанией)

- копии платежных документов, подтверждающих оплату негосударственного пенсионного обеспечения

- копии документов, подтверждающих родство с выгодоприобретателем (если оплачивалось негосударственное пенсионного обеспечение близкого родственника)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета по взносам на индивидуальный инвестиционный счет

Для оформления налогового вычета по взносам на ИИС вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- копия договора с брокером об открытии индивидуального инвестиционного счета или другого документа, подтверждающего факт открытия счета (например, копия генерального соглашения и заявления на открытие ИИС)

- копии документов, подтверждающих факт зачисления денежных средств на индивидуальный инвестиционный счет (платежные поручения, квитанции, заявление о переводе денежных средств на счёт)

- копия доверенности представителя (если декларацию подписывает представитель)

Документы для оформления налогового вычета по операциям с ценными бумагами или финансовыми инструментами срочных сделок на рынке ценных бумаг

Для оформления налогового вычета вам потребуются следующие документы:

- декларация 3-НДФЛ за год, в котором оформляется налоговый вычет

- справка 2-НДФЛ за год, в котором оформляется налоговый вычет (при подаче документов через личный кабинет налогоплательщика можно загрузить из базы)

- документы, подтверждающие получение прибыли и/или убытка на организованном рынке ценных бумаг (для исчисления налогового вычета можно учесть убытки за 10 лет, включая год, в котором подаётся декларация)

- копия доверенности представителя (если декларацию подписывает представитель)

119180, г. Москва, пер. 1-й Голутвинский, д. 3-5, стр. 1, 1 этаж

Политика конфиденциальности

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

Читайте также: