Бухгалтерские проводки при ликвидации ооо на усн

Обновлено: 30.06.2024

Учредители компании могут закрыть ее в любой момент. Но прежде чем ИФНС внесет запись о ликвидации организации, необходимо сдать комплект отчетности. Какие отчеты и куда сдавать, кто их подписывает — расскажем в статье.

Что сдавать при ликвидации ООО

Процесс ликвидации может занять от трех месяцев до года. Пока идут необходимые процедуры, компания обязана отчитываться в стандартном режиме. То есть ООО должно сдавать отчетность в ИФНС, ПФР, ФСС и другие контролирующие органы в зависимости от вида деятельности и нюансов работы. Порядок сдачи отчетности регламентирован НК РФ, ГК РФ и отдельными федеральными законами.

Сдайте все необходимые отчеты и заявления в процессе ликвидации через интернет.

Бухгалтерская отчетность при ликвидации ООО

В состав бухгалтерской отчетности компаний входят:

- баланс,

- отчет о финансовых результатах

- и приложения к балансу.

Как известно, такой комплект подается в налоговую службу раз в год.

Приняв решение закрыть фирму, бухгалтеру придется составить два ликвидационных баланса. Один из них называется промежуточный, второй — окончательный.

В промежуточном балансе отражают:

- данные об имуществе ликвидируемого ООО,

- список требований кредиторов,

- итоги рассмотрения претензий,

- перечень удовлетворенных требований, в том числе по решению суда.

Последний отчетный период для ликвидируемой организации — период с 1 января по дату исключения из ЕГРЮЛ (ст. 17 Закона от 06.12.2011 № 402-ФЗ). При этом бухгалтерская финансовая отчетность составляется на дату, предшествующую дате исключения из ЕГРЮЛ.

Окончательный баланс составляют на основании промежуточного баланса и операций, совершенных после подписания промежуточного баланса. С 2020 года утверждена специальная форма баланса (письмо ФНС РФ от 25.11.2019 № ВД-4-1/24013@). До выхода письма окончательный баланс сдавали на стандартном бланке.

Последний баланс готовится после закрытия долгов перед кредиторами, работниками, бюджетом и т.д. Нужно ли включать в окончательный баланс имущество, распределяемое между учредителями, — вопрос спорный. Рекомендуем уточнить этот момент у ИФНС. Заключительную отчетность нужно представить в налоговые органы вместе с заявлением Р15016.

Ликвидационные балансы, как и прочую отчетность, подписывают члены ликвидационной комиссии.

Подайте в налоговую заявление на ликвидацию ООО/ИП через интернет без госпошлины.

Налоговая отчетность при ликвидации ООО

Комплект налоговой ликвидационной отчетности аналогичен тому, который организация сдавала в период своей деятельности. Разница лишь в нюансах заполнения форм и в сроках отчетности.

Налоговые декларации нужно сдать до внесения в реестр отметки о закрытии компании. Налоговый период определяется исходя из периодичности отчетности. Годовые декларации сдаются за период с 1 января до даты внесения отметки о ликвидации. При этом день официальной ликвидации ООО не учитывается. На практике декларации подают в комплекте с окончательным ликвидационным балансом. Также налоговую отчетность можно представить вместе с промежуточным балансом при условии, что после не будет налогооблагаемых операций. Исключение — расчет по страховым взносам, который необходимо предъявить на проверку до подписания промежуточного баланса (п. 15 ст. 431 НК РФ).

Например, ООО сдает окончательный баланс 20.11.2021. Если компания применяла ОСНО, нужно сдать следующие отчеты:

- декларацию по НДС за период с 01.10.2021 по 20.11.2021;

- декларацию по налогу на прибыль за период с 01.01.2021 по 20.11.2021;

- 6-НДФЛ за период с 01.01.2021 по 20.11.2021.

У ликвидационной отчетности на титульном листе будут специальные коды налогового периода.

Для декларации по НДС предусмотрены коды 51, 54, 55 и 56. Если декларация подается за I квартал, ставится код 51. В декларации по налогу на прибыль при закрытии общества нужно ставить код 50. Коды налогового периода можно узнать из утвержденного порядка заполнения декларации.

Если компания находится на УСН, отчетность сдается по тем же правилам — до внесения отметки в ЕГРЮЛ. Декларация по УСН оформляется за период с начала года и до даты подписания окончательного баланса.

Форму 6-НДФЛ следует сдать после завершения всех расчетов с персоналом и учредителями. Здесь также предусмотрены ликвидационные коды: 51 — за I квартал; 52 — за полугодие; 53 — за 9 месяцев; 90 — за год.

Отчетность в фонды при ликвидации ООО

Отчетность в фонды сдается после расторжения трудовых договоров и до сдачи окончательного ликвидационного баланса.

Как только промежуточный баланс подписан, у ликвидаторов есть месяц на сдачу СЗВ-СТАЖ и СЗВ-М. Важно успеть отчитаться по формам до подачи пакета документов на ликвидацию (п. 3 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

В ФСС сдается единственный отчет 4-ФСС. Его следует представить до подачи заявления в ФНС (п. 15 ст. 22.1 Федерального закона от 24.07.1998 №125-ФЗ).

СЗВ-ТД подается в Пенсионный фонд не позднее дня, наступившего после увольнения сотрудника.

На всех отчетах делается пометка о завершении деятельности.

Статистическая отчетность при ликвидации ООО

В течение своей деятельности ООО сдает ряд отчетов в Росстат. Правила отчетности не меняются до конца ликвидации компании. Пока идет процесс закрытия фирмы необходимо сдавать привычные статистические отчеты.

Процесс ликвидации пройдет успешно, если следовать нормам законодательства. Пошаговая инструкция закрытия организации прописана в ст. 63 ГК РФ. Важно своевременно подготовить документы и сдать отчетность в контролирующие органы — сделать это без ошибок можно в системе Контур.Экстерн.

Подготовьте и отправьте бухгалтерский баланс, налоговую персонифицированную и статистическую отчетность в электронном виде.

Добровольная ликвидация ООО — процесс долгий и непростой. Он занимает примерно 4 месяца, а может растянуться и на год. Вам предстоит трижды подать заявление в налоговую, два раза подготовить бухгалтерский баланс и сделать одну публикацию в СМИ. Обо всём по порядку — в нашей инструкции.

1 шаг. Принять решение о ликвидации

Проведите собрание участников ООО или подготовьте решение единственного учредителя, если открыли организацию в одиночку.

В протоколе собрания или решении учредителя напишите, что вы:

- Решили начать добровольную ликвидацию ООО.

- Утвердили состав ликвидационной комиссии и её председателя или назначили единоличного ликвидатора.

- Утвердили порядок и сроки ликвидации. Максимальный срок — один год.

2 шаг. Сообщить о ликвидации в налоговую

В течение трёх рабочих дней после принятия решение о ликвидации, подайте в регистрирующую налоговую:

- уведомление по форме № Р15016. Есть два варианта: а) подать уведомление на бумаге — но тогда придётся заверять его у нотариуса, б) воспользоваться сервисом налоговой — но тогда понадобится электронная подпись. Выпустить электронную подпись будет дешевле, если её ещё нет. И она пригодится для публикации сведения на Федресурсе.

- протокол собрания учредителей или решение единственного учредителя о ликвидации фирмы.

Если не подать документы в налоговую в течение трёх дней, могут оштрафовать на 5 000 рублей.

Как подать документы:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Через 5 рабочих дней налоговая выдаст вам лист о внесении в ЕГРЮЛ записи о том, что организация находится в процедуре ликвидации. С этого момента нельзя изменять учредительные документы и участвовать как ООО в составе других организаций.

Уведомлять ПФР и ФСС о ликвидации больше не нужно, налоговики сделают это самостоятельно.

3 шаг. Рассказать о ликвидации в СМИ, опубликовать сведения на Федресурсе и сообщить контрагентам

4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

- Предупредите всех сотрудников о предстоящем увольнении не позднее, чем за 2 месяца. Для этого составьте письменное уведомление и ознакомьте с ним работников под роспись. Основание увольнения — по инициативе работодателя в связи с прекращением деятельности организации в соответствии с п.1 ст. 81 ТК РФ.

5 шаг. Подготовить промежуточный ликвидационный баланс и сдать его в налоговую

- о составе имущества организации,

- о требованиях, которые предъявили кредиторы, и результатах их рассмотрения,

- о требованиях, которые удовлетворил суд вступившим в законную силу решением.

Для подготовки баланса нужно разбираться в бухучёте, поэтому, если у вас нет опыта в этом деле, обратитесь за помощью к бухгалтеру.

Когда промежуточный бухбаланс готов, утвердите его на собрании учредителей или решением единственного участника, чтобы утвердить бухбаланс.

6 шаг. Рассчитаться по долгам

Платите по долгам в порядке очередности по Гражданскому кодексу. Сразу после утверждения ликвидационного баланса рассчитайтесь:

- в первую очередь с гражданами, перед которыми ваша организация отвечает за причинение морального вреда или вреда жизни и здоровью, если такие есть,

- во вторую очередь с работниками по трудовому договору по выплате зарплаты и выходных пособий.

Спустя месяц со дня утверждения ликвидационного баланса, погасите долги третьей и четвертой очереди:

- в третью очередь заплатите все налоги и страховые взносы, штрафы и пени,

- в четвертую очередь — оставшиеся долги.

Если денег не хватает, ликвидационная комиссия продаёт имущество организации на торгах. А если и выручка от продажи имущества не покроет долги компании, тогда нужно открывать процедуру банкротства. Для этого лучше обратиться к специалистам по делам о банкротстве.

7 шаг. Составить окончательный ликвидационный баланс

После расчётов с сотрудниками, контрагентами и государством, составьте и утвердите ликвидационный баланс. Он также составляется по общим правилам подготовки бухгалтерского баланса и утверждается на общем собрании учредителей или решением единственного участника ООО.

8 шаг. Отчитаться по налогам, уволенным сотрудникам и снять с учёта кассу

В течение месяца с момента утверждения ликвидационного баланса и до подачи документов в налоговую на закрытие, сдайте в фонды отчёты по уволенным сотрудникам:

- СЗВ-Стаж в ПФР на всех сотрудников, которые работали у вас в течение года ликвидации,

- СЗВ-М, если в течение последнего месяца ликвидации в ООО были сотрудники по трудовым и гражданско-правовым договорам,

- СЗВ-ТД за кадровые события, например, за увольнения,

- расчёт по страховым взносам в налоговую,

- 4-ФСС в фонд социального страхования.

Также сдайте налоговую отчётность — закон не устанавливает сроки, но нужно это сделать до перехода к последнему этапу.

Снять кассу с учёта в налоговой можно несколькими способами: подать заявление в инспекции, на портале ФНС или в личном кабинете оператора фискальных данных (ОФД). Срок подачи заявления законодательно не ограничен.

9 шаг. Подать в налоговую документы на ликвидацию ООО

После утверждения ликвидационного баланса учредители могут разделить между собой имущество организации. И только в последнюю очередь подают документы в налоговую на закрытие:

-

.

- Ликвидационный бухгалтерский баланс

- Квитанцию об уплате госпошлины 800 рублей. Согласно поправкам, с 2019 года госпошлина не уплачивается в случае представления в регистрирующий орган электронных документов, необходимых для регистрации ликвидации юрлица. Статья 333.35 НК РФ

Подайте документы одним из способов:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Кто может помочь с документами

Есть сервис Документовед — он здорово помогает подготовить документы для ликвидации ООО.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

- Такая возможность должна быть предусмотрена в уставе организации.

- Договор купли-продажи обязательно должен быть заверен у нотариуса — это стоит минимум 10 тысяч рублей, а максимальная стоимость может достигать 150 тысяч.

Как закрыть ООО в Эльбе

Эльба поможет сдать декларацию по УСН или ЕНВД с учётом даты ликвидации ООО.

Статья актуальна на 01.02.2021

Исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при ликвидации организации регулируется ст. 49 НК РФ, а при ее реорганизации – ст. 50 НК РФ.

В Налоговом кодексе отсутствуют специальные нормы, устанавливающие сроки подачи налоговых деклараций за последний отчетный (налоговый или расчетный) период деятельности реорганизуемой или ликвидируемой организации, что на практике порождает вопросы со стороны налогоплательщиков.

Каковы порядок и сроки подачи налоговых декларация при ликвидации и реорганизации налогоплательщика? Расскажем в данной статье.

Кто исполняет обязанности по уплате налогов при ликвидации (реорганизации) налогоплательщика?

Обязанность по уплате налогов, сборов, страховых взносов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества (п. 1 ст. 49 НК РФ).

Обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемником (правопреемниками) в порядке, установленном ст. 50 НК РФ.

Согласно этой статье правопреемником в части исполнения обязанности по уплате налогов признается:

при слиянии нескольких юридических лиц – возникшее в результате такого слияния юридическое лицо (п. 4);

при присоединении одного юридического лица к другому юридическому лицу – присоединившее его юридическое лицо (п. 5);

при разделении – юридические лица, возникшие в результате такого разделения (п. 6);

при преобразовании одного юридического лица в другое – вновь возникшее юридическое лицо (п. 9).

Согласно п. 7 и 8 ст. 50 НК РФ при наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате налогов определяется в порядке, предусмотренном гражданским законодательством. При выделении из состава юридического лица одного или нескольких юридических лиц правопреемства по отношению к реорганизованному юридическому лицу в части исполнения его обязанностей по уплате налогов (пеней, штрафов) не возникает. В ряде случаев, предусмотренных этими пунктами, по решению суда вновь возникшие (выделившиеся) юридические лица могут солидарно исполнять обязанность по уплате налогов реорганизованного лица.

Как налогоплательщикам определить последний налоговый период?

Понятие налогового периода, определения первого и последнего налоговых периодов даны в ст. 55 НК РФ.

Согласно п. 1 указанной статьи под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных данной статьей.

Налоговый период – календарный год.

Календарный год является налоговым периодом для следующих налогов:

налог на прибыль (ст. 285 НК РФ);

налог на дополнительный доход от добычи углеводородного сырья (ст. 333.53 НК РФ);

транспортный налог (ст. 360 НК РФ);

налог на имущество организаций (ст. 379 НК РФ);

земельный налог (ст. 393 НК РФ).

Если налоговым периодом по соответствующему налогу признается календарный год, дата завершения налогового периода определяется с учетом положений, установленных п. 3 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца календарного года

Период с 1 января календарного года, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в течение календарного года

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Организация создана в период с 1 декабря по 31 декабря одного календарного года и прекращена до конца календарного года, следующего за годом создания

Налоговый период – квартал.

Квартал является налоговым периодом для следующих налогов:

водный налог (ст. 333.11 НК РФ);

ЕНВД (ст. 346.30 НК РФ).

Если налоговым периодом по соответствующему налогу признается квартал, дата завершения налогового периода определяется с учетом положений, установленных п. 3.2 ст. 55 НК РФ[1]:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца квартала

Период с начала квартала, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в одном квартале

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Организация создана менее чем за 10 дней до конца квартала и прекращена до конца квартала, следующего за кварталом, в котором создана организация

Налоговый период – месяц.

Месяц является налоговым периодом для следующих налогов:

налог на добычу полезных ископаемых (ст. 341 НК РФ);

Если налоговым периодом по соответствующему налогу признается месяц, дата завершения налогового периода определяется с учетом положений, установленных п. 3.4 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца месяца

Период с начала календарного месяца, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в одном календарном месяце

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Как определить последний налоговый период налоговым агентам по НДФЛ и расчетный период по страховым взносам?

В целях исполнения обязанностей налогового агента по НДФЛ и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных п. 3.5 ст. 55 НК РФ.

При прекращении организации путем ликвидации или реорганизации последним налоговым (расчетным) периодом для нее является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Если организация создана и прекращена путем ликвидации или реорганизации в течение календарного года, налоговым (расчетным) периодом для такой организации является период со дня создания организации до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Кто и за какой период представляет налоговые декларации при реорганизации юридического лица?

В соответствии с п. 3 ст. 80 НК РФ налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

Согласно позиции контролирующих органов (см. письма Минфина России от 09.02.2018 № 03-03-06/1/7849, от 25.09.2012 № 03-02-07/1-229, от 13.09.2012 № 03-05-05-01/54, ФНС России от 14.01.2013 № ЕД-4-3/104@, УФНС по г. Москве от 10.02.2012 № 16-15/011630@) налоговые декларации представляются за последний налоговый период:

реорганизованным юридическим лицом;

организацией-правопреемником, если они не были представлены реорганизованным юрлицом в налоговые органы до снятия его с учета в установленном порядке.

В какие сроки должны быть представлены декларации за последний налоговый период при ликвидации или реорганизации юридического лица?

Отметим, что Налоговым кодексом не установлены специальные сроки представления деклараций за последний отчетный (налоговый или расчетный) период деятельности ликвидируемыми (реорганизуемыми) юрлицами или правопреемниками реорганизуемых юрлиц.

Недавно налоговая служба выпустила Письмо от 02.07.2019 № СД-4-3/12868@ по вопросу представления налоговой отчетности и уплаты налогов (страховых взносов) в случае реорганизации юридического лица в форме преобразования. Полагаем, что рекомендации, изложенные в письме, подойдут и для иных случаев реорганизации, а также ликвидации организации.

Обратите внимание:

По мнению ФНС, налоговые декларации должны быть представлены в налоговый орган, а налог уплачен не позднее установленных НК РФ сроков представления налоговых деклараций и уплаты налогов за отчетный (налоговый) период, в котором произошла реорганизация.

Согласно п. 3 ст. 386 НК РФ декларация по налогу на имущество организаций за последний налоговый период должна быть представлена правопреемником за реорганизованное лицо не позднее 30 марта года, следующего за истекшим налоговым периодом. При этом сроки уплаты налога и авансовых платежей по налогу установлены законами субъектов РФ (п. 1 ст. 383 НК РФ).

В пункте 3 ст. 398 НК РФ говорится, что декларации по земельному налогу представляются налогоплательщиками не позднее 1 фев-

раля года, следующего за истекшим налоговым периодом. Налог и авансовые платежи по налогу подлежат уплате в порядке и в сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) (п. 1 ст. 397 НК РФ).

Декларации по транспортному налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 363.1 НК РФ). Срок уплаты налога для организаций устанавливается законами субъектов РФ и не может быть установлен ранее срока представления декларации (п. 1 ст. 363 НК РФ).

Декларация по налогу, уплачиваемому в связи с применением УСНО, по итогам налогового периода представляется налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом (пп. 1 п. 1 ст. 346.23 НК РФ).

В связи с тем, что налоговым периодом по НДС признается квартал (ст. 163 НК РФ), декларацию по НДС налогоплательщики представляют в налоговые органы по месту своего учета не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 1, 5 ст. 174 НК РФ).

Каков порядок заполнения декларации правопреемником при реорганизации юридического лица?

С учетом норм ст. 50 НК РФ об исполнении обязанности по уплате налогов реорганизованного лица его правопреемником, а также о неизменности сроков исполнения обязанностей по уплате налогов правопреемник обязан представить налоговую отчетность при ликвидации и произвести соответствующую уплату налогов в случае, если реорганизованное лицо этого не сделало.

Составление налоговых деклараций организацией-правопреемником (в том числе указание в титульном листе ИНН и КПП, кода места представления декларации) регулируется порядком заполнения декларации по тому или иному налогу:

Порядок заполнения декларации

Пункт порядка заполнения

Реквизиты приказа ФНС, утвердившего

соответствующий порядок заполнения

По налогу на прибыль

От 19.10.2016 № ММВ-7-3/572@

По налогу на имущество организаций

От 31.03.2017 № ММВ-7-21/271@

По земельному налогу

От 10.05.2017 № ММВ-7-21/347@

По транспортному налогу

От 05.12.2016 № ММВ-7-21/668@

По налогу, уплачиваемому в связи с применением УСНО

От 26.02.2016 № ММВ-7-3/99@

От 29.10.2014 № ММВ-7-3/558@

Декларация по тому или иному налогу за реорганизованное лицо заполняется правопреемником в общем порядке, особенности нужно учесть только при заполнении титульного листа, в котором указываются:

в декларации по налогу на прибыль и декларации по НДС будет указываться код 215 (по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком) или 216 (по месту учета правопреемника, являющегося крупнейшим налогоплательщиком);

в декларации по налогу, уплачиваемому в связи с применением УСНО – код 215;

в декларации по земельному налогу – код 216 или 270 (по месту нахождения земельного участка (доли земельного участка);

в декларации по налогу на имущество – код 215, 216 или 281 (по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога));

Обратите внимание:

В соответствующих разделах всех вышеперечисленных деклараций указывается код по ОКТМО того муниципального образования, на территории которого состояло на учете в качестве налогоплательщика реорганизованное лицо.

Кто и в каком порядке уплачивает страховые взносы и сдает расчеты при реорганизации юрлица?

Уплата страховых взносов до завершения процедуры реорганизации.

Согласно п. 3 ст. 431 НК РФ страховые взносы уплачиваются в течение расчетного периода по итогам каждого календарного месяца в срок не позднее 15-го числа следующего календарного месяца. Статьей 45 НК РФ установлено, что плательщик вправе исполнить обязанность по уплате страховых взносов досрочно.

В связи с этим реорганизуемое лицо может уплатить страховые взносы ранее установленного срока, до момента государственной регистрации прекращения деятельности путем реорганизации.

В соответствии с п. 3 ст. 55 НК РФ при прекращении юрлица путем реорганизации последним налоговым периодом для него является период времени с 1 января календарного года, в котором оно прекращено, до дня государственной регистрации прекращения.

Налоговый кодекс не содержит норм, устанавливающих иные сроки уплаты страховых взносов и представления в налоговые органы расчетов по страховым взносам за последний расчетный период при реорганизации плательщика страховых взносов.

Уплата страховых взносов правопреемником реорганизованного лица.

Обязанность по уплате страховых взносов реорганизованного юридического лица исполняется его правопреемником (п. 1, пп. 1 п. 11 ст. 50 НК РФ).

Таким образом, вновь возникшее лицо является правопреемником в части уплаты страховых взносов за те расчетные (отчетные) периоды, обязанность по уплате страховых взносов за которые не исполнена реорганизованным лицом до завершения реорганизации. При этом реорганизация юридического лица не изменяет сроков исполнения его обязанностей по уплате страховых взносов его правопреемником.

Плательщики страховых взносов представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту нахождения организации (п. 7 ст. 431 НК РФ).

В случае непредставления реорганизованным лицом расчета по страховым взносам за последний расчетный (отчетный) период своей деятельности представить указанный расчет за него обязан правопреемник в налоговый орган по месту своего учета не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в течение которого произведена реорганизация.

В соответствии с п. 2.22 Порядка заполнения расчета по страховым взносам[3] в титульном листе указываются:

В разделе 1 расчетов указывается код ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого находилось реорганизованное лицо.

[1] Правила, предусмотренные п. 3.2 ст. 55 НК РФ, не применяются в отношении ЕНВД.

[2] 28 марта 2020 года – это суббота, срок переносится на ближайший рабочий день –

30 марта 2020 года.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

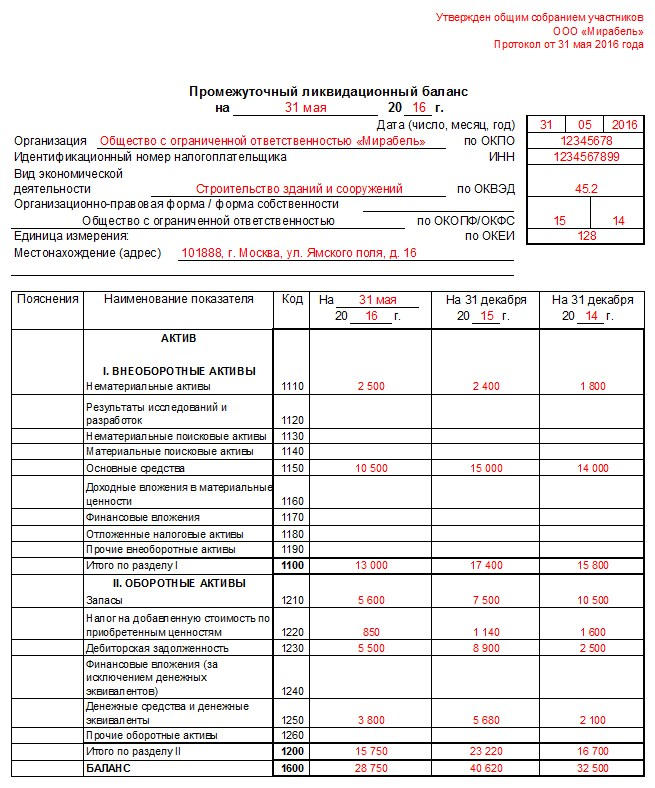

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии; ;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

Случаи, когда можно ликвидировать ООО, указаны в статье 61 Гражданского кодекса. В целом, общество можно ликвидировать:

Информационный портал для предпринимателей

добровольно (об этом и пойдет речь в статье),

по решению суда.

Внимание!

Есть альтернатива ликвидации ООО – вы можете его продать или сменить состав учредителей. Иными словам, компания будет существовать, но уже без вас.

При добровольной ликвидации вам нужно:

1. Принять решение о ликвидации ООО и создать ликвидационную комиссию.

5. Уведомить персонал и центр занятости, что вы будете расторгать трудовые договоры в связи с ликвидацией ООО.

6. Подготовиться к выездной проверке со стороны ИФНС (как правило, налоговые проверки проходят в связи с ликвидацией).

8. Рассчитаться по долгам с кредиторами, которые имеются в настоящий момент у ООО (в порядке очередности).

9. Подготовить ликвидационные баланс, распределить оставшиеся активы между участниками.

Instagram Деловой среды

Еще больше пользы для вас и вашего бизнеса каждый день в нашем Instagram

Шаг 1. Примите решение о ликвидации и создайте ликвидационную комиссию

Прежде чем закрывать ООО, нужно провести общее собрание участников ООО. Важно – решение о ликвидации должно быть принято единогласно. По итогам нужно оформить протокол общего собрания участников.

Внимание!

Зачастую в ООО бывает только один участник. В этой ситуации решение о ликвидации он принимает единолично. Затем он составляет решение единственного учредителя.

Обязательный этап на этом шаге – создание ликвидационной комиссии и выбор ее руководителя. В состав комиссии обычно включают: учредителей, директора ООО, главбуха, юриста, других значимых сотрудников. Вместе с тем, комиссия может состоять всего из одного человека – ликвидатора.

В решение (протокол) о ликвидации надо внести паспортные данные каждого участника комиссии. Комиссия (или ликвидатор, если он один) обладаем всеми полномочиями по управлению ООО. Все обязанности лиц, которые входят в ликвидационную комиссию, перечислены в статье 62 ГК РФ. В частности, комиссия представляет общество в суде и несет ответственность за все действия, которые совершает на стадии ликвидации.

Шаг 2. Сообщите о начале ликвидации в ИФНС

После того, как вы примете решение о ликвидации ООО, нужно в течение трех рабочих дней подать в налоговую инспекцию по месту учета следующие документы:

уведомление по форме Р15016 (его необходимо нотариально заверить);

протокол собрания участников или решение единственного учредителя.

На основании полученных данных ИФНС вносит запись в ЕГРЮЛ о том, что общество в процессе ликвидации. Делает она это в течение пяти 5 рабочих дней после подачи документов. При этом вы должны получить на руки копию листа, который подтверждает внесение данных в госреестр.

Внимание!

Больше не нужно уведомлять ПФР и ФСС о том, что ООО закрывается. Данную информацию в фонды должна предоставлять налоговая служба. Однако рекомендуется уточнить в вашей ФНС, сделат ли она это.

Шаг 3. Опубликуйте извещение в СМИ

Шаг 4. Уведомите кредиторов ООО

Шаг 5. Сообщите о предстоящих увольнениях

Вам нужно уведомить сотрудников, а также центр занятости о том, что вы ликвидируете ООО. Сотрудникам надо сообщить не позднее, чем за 2 месяца до предстоящего увольнения. Делать это необходимо посредством специального письменного уведомления с пометкой о том, что увольнение происходит по инициативе работодателя в связи с прекращением деятельности организации.

Срок предупрждения об увольнении начинает течь с момента, когда работник расписался в получении уведомления на почте. Увольняемым нужно выплатить выходное пособие в размере среднего месячного заработка. Также бывшие сотрудники вправе получить зарплату на период трудоустройства, но не более чем за 2 месяца со дня увольнения.

О предстоящих увольнениях нужно сообщить в службу занятости – за 2 месяца до увольнения. Если предстоят массовые увольнения, то предупредить надо за 3 месяца. Как правило, увольнение считается массовым, если расторгаются договоры более чем с 15 сотрудниками (конкретная цифра зависит от региона и специфики деятельности). Для центра занятости в отношении каждого работника указывают: должность, профессию, специальность, квалификационные требования, условия оплаты труда.

Отчетность за сотрудников

После того, как бухгалтерия полностью рассчитается с сотрудниками, нужно сдать отчетность в ПФР (форма СЗВ-СТАЖ), ФСС (форма 4-ФСС) и ИФНС (Единый расчет по страховым взносам).

6. Подготовьтесь выездной налоговой проверке

ИФНС вправе (но не обязательно) провести выездную проверку ликвидируемого ООО. И неважно, когда и почему проходила предыдущая проверка.

Если ИФНС уже вынесла решение о проверке, то продолжить ликвидацию можно лишь после окончании проверки. При этом нужно решить все вопросы, которые возникнут в ходе проверки.

7. Подайте в налоговую промежуточный ликвидационный баланс

Отдельных требований к ликвидационному балансу нет, но рекомендуется его составлять по тем же правилам, что и обычный бухгалтерский баланс.

Промежуточный ликвидационный баланс содержит:

сведения об имуществе организации;

данные о требованиях кредиторов;

результаты рассмотрения требований кредиторов.

Промежуточный ликвидационный баланс нужно утвердить на собрании учредителей (единственным учредителем), оформив соответствующий протокол (решение).

Далее, нужно представить в ИФНС:

заверенное у нотариуса уведомление по форме Р15016 (на этот раз в разделе 2 поставьте галочку в пункте 2.3);

промежуточный ликвидационный баланс.

После сдачи промежуточного баланса налоговая служба вносит соответствующие данные в ЕГРЮЛ. У нее на это есть пять рабочих дней с момента принятия документов. Вы получаете на руки копию листа с подтверждением, что запись внесена в госреестр.

8. Рассчитайтесь по долгам

Комиссия утвердила промежуточный баланс. Теперь пора определиться, как рассчитываться с кредиторами.

Из статьи 64 ГК РФ следует, что долги оплачиваются в следующем порядке:

первая очередь – граждане, перед которыми ООО несет ответственность за причинение морального вреда или вреда жизни и здоровью;

вторая очередь – работники по трудовым договорам (зарплата и выходные пособия), выплаты авторских вознаграждений;

третья очередь – расчеты по обязательным платежам в бюджет и внебюджетные фонды (налоги, страховые взносы, штрафы и т.д.);

четвертая очередь – расчеты с оставшимися кредиторами.

Внимание!

Если на погашение всех долгов денег не хватает, то ООО нужно выставить на публичные торги имущество. Если полученные средства не позволят рассчитаться с кредиторами, то ООО ликвидационная комиссия должна обратиться в арбитражный суд с заявлением о банкротстве юрлица.

Если до начала ликвидации вы понимаете, что денег для расчетов с кредиторами не хватит, то лучше сразу обратиться к специалистам по банкротству.

9. Составьте ликвидационный баланс, распределите активы

Окончательный ликвидационный баланс составляют после расчетов с контрагентами, сотрудниками и бюджетом. Он содержит сведения об оставшихся активах компании, которые нужно распределить между участниками.

Окончательный ликвидационный баланс утверждает общее собрание участников (единственный учредитель). После нужно оформить протокол (решение) об утверждении. Затем уже можно приступать к распределению оставшихся активов – в соответствии с долями участников в уставном капитале ООО.

Сервис

Здесь вы можете зарегистрировать бизнес бесплатно и без визита в налоговую

Кредиты от Сбербанка

Получите кредит для бизнеса на любые цели – с возможностью подать заявку онлайн

10. Подайте в ИФНС окончательный пакет документов

Итоговый пакет включает:

заявление Р15016 (его нужно нотариально заверить);

окончательный ликвидационный баланс;

протокол (решение) об утверждении окончательного ликвидационного баланса;

квитанцию об оплате госпошлины в размере 800 рублей;

справки из фондов об отсутствии задолженностей (их можно и не сдавать, поскольку ИФНС самостоятельно запрашивать эти данные в ПФР и ФСС).

Налоговая служба ликвидирует ООО в течение 5 рабочих дней после подачи документов – она внесет соответствующие данные в ЕГРЮЛ. Вы получите на руки копию листа с подтверждением о внесении записи в госреестр. Затем закройте расчетный счет в банке, уничтожьте печать в специализированной организации и сдайте оставшиеся документы ликвидированного общества в архив.

Оценить

Комментарии

Зарегистрируйтесь или войдите, чтобы оставлять комментарии

У меня возник вопрос касаемо этапа ПУБЛИКАЦИЯ в СМИ.

1.Публикация в СМИ должна быть в течении трёх дней с момента принятия решения.

2.Но по требованиям Вестника, для публикации требуется выписка из ЕГРЮЛ о том что компания находится на стадии ликвидации.

3. ФНС после получения уведомления о ликвидации вносит в течении ПЯТИ рабочих дней или более, суля по информации которую сообщили мне.

Тем самым абсурд.

Как можно опубликовать в течении ТРЁХ рабочих дней информацию в Вестнике и предоставить им ВЫПИСКУ из ЕГРЮЛ в течении этих ТРЁХ рабочих дней, в которую инфа о стадии ЛИКВИДАЦИИ будет внесена налоговой в течении ПЯТИ рабочих дней или более?

Противоречий нет, просто пользователь неправильно понял – для публикации срока нет. Вот чуть подробнее:

В п. 1 ст. 62 ГК РФ установлен трехдневный срок для уведомления налогового органа о том, что принято решение о ликвидации юрлица. Кроме того, в течение этого срока после принятия решения о ликвидации необходимо внести уведомление о ликвидации в Единый федеральный реестр сведений о фактах деятельности юридических лиц (пп. "н.5" п. 7, п. п. 8, 9 ст. 7.1 Закона госрегистрации юрлиц и ИП).

Читайте также: