Возмещение коммунальных услуг физическому лицу по договору аренды ндфл

Обновлено: 02.07.2024

Если вы сдаёте жильё за деньги, вам надо платить налоги. Это можно делать разными способами. Рассказываем, какие особенности надо учитывать в каждом случае.

Платить НДФЛ 13% как физическое лицо

Когда и как подавать декларацию?

Раз в год, до 30 апреля, надо подавать декларацию по форме 3-НДФЛ. В декларации учитываются доходы, полученные за предыдущий год. Если квартирой владеют несколько собственников, каждый из них должен подать декларацию и оплатить налог пропорционально своей доле.

Сколько платить?

Сумма НДФЛ составляет 13% от всей суммы арендной платы за год. С этого налога вы можете получить налоговые вычеты. Если в прошлом году вы находились в России менее 183 дней, то вы признаётесь налоговым нерезидентом, и на доходы со сдачи квартиры вам надо заплатить НДФЛ 30%.

Пример. В 2017 году вы сдавали квартиру за 40 000 ₽ в месяц. Ваш доход составил 480 000 рублей за год. До 30 апреля 2018 года вам надо подать декларацию по форме 3-НДФЛ в налоговую инспекцию. И до 15 июля 2018 года — оплатить налог в размере 62 400 ₽ (480 000 x 13%). То есть за год вы заработаете на сдаче квартиры 417 600 ₽.

Когда платить?

Сразу оговоримся, что по закону открывать ИП нужно, только если вы специально купили одну или несколько квартир, чтобы зарабатывать на сдаче жилья в аренду. В других случаях делать это необязательно, а иногда — не так уж и выгодно.

Когда подавать декларацию?

Индивидуальные предприниматели предоставляют налоговую декларацию тоже раз в год, до 30 апреля. Она подаётся в налоговую инспекцию по месту жительства. Форма декларации есть на сайте ФНС.

Сколько платить?

Чтобы открыть ИП, нужно терпение и оплата госпошлины в 800 ₽ .

Также ИП раз в год обязан уплачивать страховые взносы. Раньше их размер зависел от МРОТ, но с 2018 года это фиксированная сумма. Взнос на обязательное медицинское страхование составляет 5 840 ₽ в год, в пенсионный фонд — 26 545 ₽ . Если годовой доход ИП больше 300 000 ₽ , то предприниматель обязан перечислить в пенсионный фонд дополнительно 1% от суммы дохода, превышающего 300 000 ₽ .

К радости арендодателей, ИП без сотрудников имеет право вычесть из налога сумму страховых взносов. Получается, если взносы будут больше, чем налог, то его можно не оплачивать.

Ещё предприниматель должен вести книгу учёта доходов и расходов, причём заводить новую книгу следует каждый налоговый год. Это бесплатно.

Пример. Вы сдаёте квартиру за 40 000 ₽, в год выходит 480 000 ₽. Как ИП вам надо уплатить взносы на сумму 34 185 ₽ (5 840 ₽ — на ОМС, 26 545 ₽ — на ОПС и 1 800 ₽ — дополнительно на ОПС). Налоги составят 24 000 ₽ (6% от 480 000), это меньше, чем страховые взносы, поэтому их платить не надо. Отдав взносы за ИП, вы заработаете на сдаче квартиры 445 815 ₽.

Когда платить?

Вносить авансовые платежи по налогу следует каждый квартал. Последний платёж должен быть сделан не позднее 30 апреля. Страховые взносы необходимо выплатить до 9 января следующего года, а дополнительный 1% в пенсионный фонд (если надо) — до 1 июля следующего года.

Какие подводные камни?

Для сравнения: физические лица, которые владеют квартирой более 3 лет (в некоторых случаях — более 5 лет), освобождаются от уплаты налога при продаже этого жилья.

Кроме того, если доход от ИП на УНС 6% — это ваш единственный заработок, вы не сможете получать налоговые вычеты, например: на покупку недвижимости или на лечение.

Купить патент

Получить патент могут только индивидуальные предприниматели, поэтому сначала надо открыть ИП. Пошаговую инструкцию по получению патента можно найти на сайте ФНС, там же есть форма и образец заявления.

Подавать налоговую декларацию, если вы ИП и купили патент, не нужно.

Сколько платить?

Пример. Вы сдаёте квартиру до 50 кв. м. в Крылатском за 40 000 ₽ в месяц, это 480 000 ₽ в год. Покупаете патент за 18 000 ₽, платите страховые взносы в размере 32 385 ₽. Ваш годовой доход составит 429 615 ₽.

Когда платить?

Если вы берёте патент на 12 месяцев, то 1/3 от его стоимости надо оплатить в течение 90 дней после начала его действия, оставшиеся 2/3 — до завершения действия патента. Страховые взносы ИП надо уплатить до 9 января следующего года.

Какие подводные камни?

Компенсация за аренду жилья сотруднику в части налогообложения оказывается вопросом, решаемым не всегда однозначно. Рассмотрим возможные варианты такой компенсации и их налоговые последствия.

Варианты выплат за аренду жилья

Случаи, когда работодатель берет на себя оплату расходов по аренде жилья для своих сотрудников, достаточно распространены. При этом ситуаций, которые по нормам законодательства прямо обязывают работодателя к оплате расходов на жилье, не так много. Носят такие выплаты название компенсаций. Но чаще работодатель принимает на себя подобные обязанности добровольно, и именно они вызывают наибольшее количество вопросов.

Налогообложение этих выплат может зависеть от разных факторов:

- наличия документального подтверждения;

- оценки вида расхода для целей налогообложения;

- способа осуществления выплат.

Налогообложение такого рода расходов мы рассмотрим в 2 аспектах:

- принятие для включения в базу по прибыли;

- облагаемый НДФЛ и страховыми взносами доход сотрудника.

В отношении НДС вычет по таким расходам возможен (п. 7 ст. 171 НК РФ), но для него требуется наличие счета-фактуры (п. 1 ст. 172 НК РФ) и отнесение осуществленных затрат к деятельности, ведущейся с НДС (п. 1 ст. 170 НК РФ).

Работодатель может оплачивать аренду жилья для сотрудника, заключив договор с арендодателем напрямую, или компенсировать расходы работника. Как правильно оформить документы в обоих случаях, рассказал В. И. Неклюдов - инспектор по труду Нижегородской области. Изучите мнение чиновника, получив пробный бесплатный доступ к системе КонсультантПлюс.

Компенсации по командировкам

Однозначно решается вопрос по оплате проживания в составе командировочных выплат. ТК РФ (ст. 168) вменяет работодателю в обязанность возмещение таких расходов, и они в полной их сумме учтутся в базе по прибыли (подп. 12 п. 1 ст. 264 НК РФ). В том числе, если на это есть соответствующее решение работодателя, допускается принятие расходов на проживание в местности, откуда работник может каждый день возвращаться к основному месту жительства (письмо Минфина РФ от 10.10.2016 № 03-04-06/58957).

- 700 руб. по поездке, осуществленной по территории РФ;

- 2500 руб. по загранкомандировке.

А вот в части страховых взносов аналогичной оговорки ни п. 2 ст. 422 НК РФ, ни п. 2 ст. 20.2 закона 125-ФЗ не содержат. То есть при отсутствии подтверждающих расходы документов под обложение страховыми взносами попадет полная сумма компенсации расходов на проживание, оплаченных за время командировки.

Одним из вариантов предоставления жилья командированному (при частых поездках в одно и то же место) является наем работодателем жилья, которое сотрудник занимает во время пребывания в командировке. Учесть в базе по прибыли такие расходы работодатель вправе (подп. 10 п. 1 ст. 264 НК РФ), но только за те периоды, когда в арендованном жилье проживал командированный работник (письмо УФНС России по г. Москве от 24.05.2012 № 16-15/045924@). Причем в состав принимаемых расходов на таких же условиях можно включить и коммунальные платежи (письмо Минфина РФ от 05.12.2011 № 03-03-06/1/802).

Компенсационные выплаты при работе в разъездах

Аналогичная норма, обязывающая компенсировать расходы на проживание, в ТК РФ предусмотрена и в части работы разъездного характера (ст. 168.1). Расценивать такую компенсацию следует не как относящуюся к командировкам (ст. 166 ТК РФ), а как выплату, учитывающую выполнение работы в особых условиях.

Осуществляться такая выплата может 2 способами:

- как надбавка к зарплате — в этом случае размеры ее работодатель устанавливает самостоятельно, она полностью принимается в уменьшение базы по прибыли (п. 3 ст. 255 НК РФ) и как часть зарплаты подлежит обложению НДФЛ и страховыми взносами;

- по фактическим затратам работника, подтвержденным документально — в этом варианте она расценивается как компенсация расходов, вызванных необходимостью исполнения должностных обязанностей, полностью учитывается при определении базы по прибыли (подп. 49 п. 1 ст. 264 НК РФ) и не попадает под налог на доходы физлиц и страховые взносы (п. 3 ст. 217, подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 закона 125-ФЗ).

Выбор способа компенсации закрепляется во внутреннем нормативном акте.

Компенсация по переезду для работы в другой местности

Еще одним видом компенсации, предусмотренным ТК РФ (ст. 169), является оплата расходов, вызванных сменой работником места проживания из-за смены работы. Расходы эти делятся на 2 вида:

- на собственно переезд;

- на связанные с обустройством на месте новой работы.

Среди них расходы на проживание прямо не поименованы, то есть уже в самом перечне есть неопределенность в возможности отнесения к ним платы за проживание работника. И именно ее использует Минфин России (письма от 14.06.2016 № 03-03-06/1/34531, от 19.09.2014 № 03-04-06/46997) для обоснования неотнесения затрат на оплату проживания для иногороднего работника к расходам, связанным с его обустройством.

Вместе с тем суды достаточно часто признают расходы, осуществляемые работодателем на жилье для работника из другого региона, относящимися к разряду выплат, имеющих компенсационный характер (определение ВС РФ от 25.03.2015 № 309-КГ15-602, постановления Арбитражных судов Московского округа от 13.10.2016 по делу № А40-221105/2015, Западно-Сибирского округа от 21.06.2016 по делу № А67-7145/2015).

Таким образом, соотнесение расходов, связанных с оплатой проживания работника, с расходами, относящимися к его обустройству на месте новой работы, с большой долей вероятности вызовет споры с проверяющими.

Как учесть аренду квартиры для иногороднего сотрудника, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Условия и варианты добровольной оплаты проживания работника

Решение работодателя о добровольно принимаемых им на себя обязательствах по оплате расходов на проживание закрепляется во внутреннем нормативном документе (коллективном или трудовом договоре).

Видами подобной оплаты могут быть:

- Заселение работника в жилье, арендованное работодателем для этих целей.

- Возмещение работнику расходов на проживание по жилью, арендуемому им самим, которое возможно в 2 вариантах:

- оплата необходимых сумм непосредственно арендодателю;

- выдача сумм, уплачиваемых в качестве арендной платы, работнику.

В любом из этих вариантов работник получает доход. Причем в случае расчетов работодателя непосредственно с арендодателем (т. е. без участия работника) этот доход расценивается как выплаченный работнику в натуральной (неденежной) форме (письма Минфина РФ от 29.12.2016 № 03-04-05/79264, от 14.09.2016 № 03-04-06/53726).

Налоги при добровольной оплате расходов на проживание работника

Доход, выданный работнику (в т. ч. иностранному) в виде арендной платы, независимо от того, каким образом осуществляется эта оплата (путем передачи денег работодателем непосредственно арендодателю или выплаты соответствующей суммы самому работнику), будет облагаться (письмо Минфина России от 07.04.2017 № 03-04-09/21137):

- налогом на доходы физлиц (п. 1 ст. 210 НК РФ);

- страховыми взносами (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ).

В ситуации, когда договор аренды заключает сам работодатель, ему придется осуществлять удержание НДФЛ и с того дохода, который будет выплачиваться арендодателю-физлицу, не являющемуся ИП (п. 4 ст. 226 НК РФ).

Для целей принятия в базу по налогу на прибыль расходы по оплате жилья могут быть учтены как:

Об особенностях учета расходов по оплате труда в числе снижающих базу по прибыли читайте здесь.

Для последнего варианта в ситуациях, когда работодатель сам рассчитывается с арендодателем (т. е. работник получает доход в натуральной форме), приобретает значение величина доли платы за проживание в общей сумме начисляемой работнику за месяц зарплаты. Превышение этой долей величины 20% приведет к нарушению ограничения, устанавливаемого ст. 131 ТК РФ для выплаты зарплаты в неденежной форме.

Итоги

Необходимость оплаты работнику расходов на проживание для работодателя может быть как обязательной, так и добровольной. Но при этом и в том, и в другом случае учет таких расходов в базе по прибыли и налогообложение их в качестве доходов работников может иметь варианты в зависимости от ряда факторов. Среди таких факторов наиболее существенными оказываются оценка расходов для целей обложения налогами и взносами, способ осуществления выплат, наличие документального подтверждения.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Существует несколько вариантов уплаты налогов от сдачи квартиры в аренду: НДФЛ (налог на доходы физических лиц), так называемая упрощёнка для ИП (индивидуальных предпринимателей), ПСН (патентная система налогообложения) и самозанятость.

Налоговая нагрузка в каждом случае своя. Ниже разложим все детали и нюансы этих вариантов, чтобы было понятно, какой из них и в каких случаях будет наиболее выгоден арендодателю. Но сначала разберёмся, вообще, нужно ли платить налоги при сдаче квартиры в аренду, чем чреват отказ от таких выплат и какие преимущества даёт собственнику жилья легальная сдача квартиры.

Сдаю квартиру – плачу налоги: почему лучше сдавать легально

По российским законам почти со всех своих доходов граждане должны платить налоги в бюджет: с доходов от работы физической или интеллектуальной, использования своего имущества другими людьми и даже от выигрышей в лотерею. Нужно ли платить налог, если сдаешь квартиру? Да, ведь владельцы жилья получают доход, подлежащий налогообложению, сдавая свою недвижимость в наём.

-

именно так на самом деле называется сдача жилых помещений за плату. А аренда в юридической практике применяется к нежилым помещениям, но этот термин привычнее, и в разговорном языке его используют чаще всего. Однако в документах речь будет идти именно о найме, надо просто это знать.

А что, если не платить налог со сдачи квартиры? Если налоговой станет известно, что собственник сдаёт квартиру, но не платит налоги, его могут обязать выплатить всю задолженность по НДФЛ (13% от арендного дохода) за последние три года, а также штраф – 20% от суммы долга.

Если задолженность не будет погашена, налоговая вправе взыскать долги в судебном порядке. По решению суда средства могут быть списаны с банковских счетов владельца жилья, а на саму квартиру может быть наложен арест.

Конечно, прежде чем запустить процесс взыскания долгов и штрафов, налоговая должна каким-то образом узнать о том, что квартира сдаётся, и провести расследование. Первичную информацию налоговикам способен передать, например, участковый. Он, в свою очередь, может узнать о сдающейся квартире от соседей или управляющей компании и обратиться за разъяснениями к арендаторам и собственнику.

В ходе собственной проверки налоговая служба вправе запросить в банках выписки со счетов владельца – если обнаружится, что тот ежемесячно получает фиксированную сумму от одних и тех же лиц, то это вызовет дополнительные вопросы.

Преимущества официальной сдачи жилья в аренду

Сдавать жильё легально стоит не только потому, что отказ от уплаты налогов грозит штрафами, судебной волокитой и другими неприятными хлопотами. Такой подход к использованию своего имущества способен уберечь владельца и от других проблем.

Официальный договор – это юридический документ. Он помогает сторонам, заключившим его, отстаивать свои права в суде. При возникновении проблем с арендаторами владелец жилья спокойно обращается в суд, не боясь, что информация о сдаче квартиры дойдёт до налоговой и ему придётся платить штраф. В данном случае договор аренды и налог – понятия взаимосвязанные. При нелегальной сдаче жилья очень немногие собственники решаются обращаться в судебные инстанции.

Договор устанавливает чёткие правила для нанимателей, которые они обязаны соблюдать. Владелец может прописать в договоре всё что угодно. Ниже мы расскажем подробнее, как составить договор и что в нём можно указать. Но если коротко, то это, например, штрафные санкции за несвоевременную оплату проживания и коммунальных услуг. Также часто указывают круг лиц, которые будут иметь право проживать в сдаваемой квартире (и это исключает ситуации, когда оказывается, что вместо двух человек в квартиру заселилось десять). Наконец, можно прописать состояние квартиры и находящегося в ней имущества на момент сдачи и необходимость привести жильё в порядок при выезде. Все условия, закреплённые договором, будут иметь юридическую силу.

Ещё один несомненный плюс легальной сдачи квартиры – получение безналичных платежей от квартирантов. Если владелец не платит налог на сдаваемую квартиру, то ежемесячные поступления на карту одной и той же суммы от одних и тех же лиц рано или поздно вызовут подозрения сначала у банка (и счёт могут заблокировать), а затем и у налоговой службы. В обоих случаях придётся объясняться. Если же собственник действует по закону, то объяснить эти денежные поступления ему будет нетрудно. При этом не придётся каждый месяц лично встречаться с квартирантами, чтобы получить деньги и составить очередную расписку, – средства собственник получит на карту, и платёж будет подтверждён.

Наконец, ещё одно преимущество – владелец может застраховать свою квартиру на случай бытовых неприятностей. Если прорвёт трубу и случится потоп, то ремонт в сдаваемой квартире и квартире пострадавших соседей оплатит страховая компания. Если жильё застраховано, но страховая компания выяснит, что оно неофициально сдавалось посторонним людям, в выплате компенсации могут отказать.

Сервис Аренда от Яндекс.Недвижимости берёт на себя всё. Собственник заключает договор и сразу начинает получать деньги, а Аренда ищет и проверяет жильцов. Ни дня простоя: в среднем жильцы находятся за 10 дней, а сервис возмещает до 1 месяца поиска арендаторов. Кликайте на блок, чтобы узнать подробнее о Яндекс.Аренде.

Как сдать квартиру официально: коротко о договоре

Вообще договор аренды – тема для отдельной статьи. Но, говоря о легальной сдаче жилья и уплате налогов, вкратце рассказать о том, как составить официальный договор, – необходимо.

В договоре можно прописать абсолютно все нюансы будущих взаимоотношений владельца жилья с арендаторами.

Вот самые важные пункты:

- Информация о сторонах договора. Документ должен содержать паспортные данные лиц, заключающих договор, и их контакты (адрес и телефон, желательно также указать контакты доверенных лиц на экстренный случай).

- Информация о квартире. Необходимо указать адрес, количество комнат и площадь (как в выписке из ЕГРН).

- Условия использования депозита. Нужно описать, в каких случаях владелец оставляет депозит себе (чтобы покрыть нанесённый ущерб), а в каких он будет возвращён арендаторам при выезде. Часто депозит используют как плату за последний месяц проживания, чтобы не возвращать эту сумму жильцам. Но это неправильная тактика. Ведь если именно в последний месяц арендаторы, например, испортят мебель, то нечем будет компенсировать расходы.

- Условия внесения платы за проживание. Важно указать, в какой срок должна выплачиваться ежемесячная плата (например, не позднее определённого числа месяца). При желании можно прописать санкции за несвоевременную оплату (например, денежный штраф в случае просрочки). Можно так же указать, как будут вноситься платежи: наличными или на карту.

- Условия оплаты ЖКХ и ремонта. Необходимо зафиксировать, кто из сторон за что платит: как будут вноситься коммунальные платежи, кто будет оплачивать ремонт в квартире и что будет в этот ремонт входить.

- Штраф за нарушение договора. Его можно предусмотреть на случай, если одна из сторон решит расторгнуть договор и не предупредит об этом заблаговременно (этот срок тоже лучше прописать).

- Акт приёма-передачи квартиры. Это отдельная бумага – приложение к основному договору. В акте нужно указать состояние квартиры (наличие ремонта, исправность бытовой техники и сантехники и т.п.) на момент сдачи (можно дополнить фотографиями), составить перечень находящихся в квартире вещей.

- Другие пункты. В договоре лучше прописать всё, что стороны считают важным: обозначить круг лиц, которые могут проживать в квартире, указать частоту визитов собственника, оговорить необходимость уборки при выезде жильцов.

Налог на сдачу квартиры в аренду в 2021 году

Теперь вернёмся к налогам. Итак, какой налог с аренды жилья платит собственник? И как платить налог со сдачи квартиры? Как мы уже сказали, есть несколько вариантов.

Вариант 1. НДФЛ при сдаче квартиры в аренду

НДФЛ – налог на доходы физических лиц. Если владелец как физическое лицо получает доход от сдачи квартиры, значит, он должен будет платить налог в бюджет. Налог с аренды квартиры физического лица в 2021 году, как и прежде, составляет 13% от ежемесячной арендной платы. Только выплачивается этот налог не ежемесячно, а один раз в год. Владелец должен будет самостоятельно подать декларацию 3-НДФЛ в налоговую до 30 апреля. Налоги выплачиваются за предыдущий год. То есть если квартира сдавалась в 2021 году, то уплатить НДФЛ нужно будет уже в 2022 году.

Насколько выгодно платить такой налог на аренду? Допустим, владелец сдаёт свою двухкомнатную квартиру в Москве за 40 тыс. рублей в месяц. Его годовой доход без учёта залога (это депозит в размере месячной платы, обеспечительная сумма на случай порчи имущества арендаторами) составляет 480 тыс. рублей. Рассчитываем НДФЛ: за год собственник должен будет заплатить 62,4 тыс. рублей налогов от сдачи квартиры. То есть сразу придётся отдать примерно полтора месячных платежа, полученных от арендаторов. Это довольно приличная сумма. А ведь есть ещё расходы на коммунальные услуги, которые частично тоже оплачивает владелец, налог на имущество (саму квартиру) и вероятные затраты на мелкий ремонт.

Плюс НДФЛ в том, что с него можно получить налоговый вычет за последние три года, но с обязательным назначением. Это значит, что налоговый вычет при сдаче квартиры в аренду можно будет потратить на образование, лечение или покупку жилья.

Можно выбрать другой способ уплаты налога, в котором ставка ниже. Но им могут воспользоваться только индивидуальные предприниматели, поэтому необходимо будет зарегистрировать ИП. Для индивидуальных предпринимателей действует упрощённая система налогообложения (УСН), если по этой системе выбрать начисление налога на доход, то ставка налога составит 6% (а не 13% как в случае с НДФЛ).

Налог по УСН выплачивается ежеквартально, то есть четыре раза в год. А декларацию нужно подавать так же – до 30 апреля года, следующего за отчётным.

Вариант 3. Патентная система налогообложения

Патентная система налогообложения (ПСН) – это тоже вариант для индивидуальных предпринимателей. Владелец квартиры может зарегистрироваться как ИП и приобрести патент на коммерческую деятельность на срок от 6 месяцев до 1 года. Патентная система охватывает не все виды предпринимательства, но аренда жилья как раз входит в список разрешённых. Ставка по этому налогу составляет 6%, как и в случае с УСН. Но налог рассчитывается не от фактического, а от планируемого дохода предпринимателя. А предполагаемый доход зависит от рода деятельности и географии и определяется властями региона, где ведётся деятельность (здесь можно уточнить ожидаемый доход по ПСН в Москве). Стоимость патента тоже зависит от местоположения объекта и его площади, его можно рассчитать здесь.

Вариант 4. Самозанятость

Налог при сдаче жилья физлицом может быть ещё меньше. Владелец квартиры, который сдаёт её в аренду, может стать самозанятым. Самозанятость (официально она называется налогом на профессиональный доход, или НПД) – это относительно новый налоговый режим, который действует в России с 1 января 2019 года. Сначала проект в качестве эксперимента был введён только в четырёх регионах – в Москве и Московской области, в Калужской области и Татарстане, а с 1 июля 2020 года он работает уже во всей стране. Пока планируется, что действовать этот налоговый режим будет до 31 декабря 2028 года.

Рассчитан режим НПД на физических лиц, которые работают на себя и чей годовой доход не превышает 2,4 млн рублей. Для режима самозанятости подходят не все виды деятельности, но как раз сдача в аренду недвижимости – разрешена. При этом сдавать нужно именно жильё, а аренда офисов и других нежилых помещений (в том числе и апартаментов, которые юридически не являются жильём) в список разрешённых видов деятельности для самозанятых не попадает.

Но у НПД есть ещё одно преимущество: для самозанятых предусмотрен налоговый вычет – 10 тыс. рублей. Налоговый вычет при сдаче квартиры в аренду – тот же самый. Эту сумму нельзя одномоментно получить на руки – из неё гасится часть налога путем снижения налоговой ставки. То есть налог будет начисляться по ставке 3% вместо 4%, если квартира сдаётся физлицам. Если жильё снимает юрлицо, то ставка при использовании налогового вычета составит 4% вместо 6%. Налог при сдаче квартиры будет начисляться по сниженным ставкам до того момента, как вычет полностью исчерпается, а затем ставки вернутся к начальным цифрам.

Самозанятость, как мы уже говорили, подходит тем, чем доход не превышает 2,4 млн рублей. Если речь о дорогом жилье, то этот лимит может быть превышен, а это значит, что такой налоговый режим для этого владельца не годится.

Какой способ уплаты налога выгоднее

НДФЛ (13%) – 62,4 тыс. рублей налогов в год.

УСН (6%) – 30,6 тыс. рублей налогов в год.

ПСН (6%) – 76,9 тыс. рублей налогов в год.

Самозанятость (4%) – 19,2 тыс. рублей налогов в год.

Придётся ли платить НДФЛ от продажи квартиры, которая сдавалась легально

Многие собственники, которые не афишируют факт сдачи своих квартир и не спешат регистрировать ИП, боятся не только налогов. Они опасаются, что при последующей продаже сдаваемой квартиры их ждут дополнительные (и немалые) расходы.

Действительно, ещё недавно владелец квартиры в статусе ИП, который сдавал эту жилплощадь в аренду, не мог её впоследствии продать как физическое лицо. Если квартира ранее использовалась в предпринимательских целях, то нужно было заплатить НДФЛ со всей полученной от продажи суммы.

Однако в законодательстве появились изменения, позволяющие избежать оплаты НДФЛ при продаже жилья, которое сдавалось в аренду. Теперь налоговой важен не факт сдачи жилья и статус владельца, а срок, в течение которого квартира находится в собственности. Допустим, продавец был собственником квартиры (если она не единственная) более пяти лет – тогда НДФЛ от продажи жилья не начисляется. Если это единственное жильё в собственности, то продать без НДФЛ можно через три года. Также через три года без налога разрешается продать жильё после приватизации или полученное в наследство, а также в дар от родственников.

Условия, при которых возмещаются расходы на аренду квартиры

Организация вправе выплачивать компенсацию за съем жилья сотрудникам, вынужденным исполнять трудовые обязанности не по месту постоянного жительства. Трудовое законодательство обязывает работодателя возместить расходы на переезд и обустройство работника при вынужденном переезде (ст. 169 ТК РФ). Компенсация аренды жилья сотрудникам в составе таких расходов не поименована. Но компания вправе прописать подобное возмещение в коллективном договоре или ином локальном нормативном акте.

При необходимости переезда сотрудника в новое место жительства пропишите размер и порядок того, как выплачивается компенсация за съемное жилье в трудовом договоре или дополнительном соглашении к нему. Это позволит учесть затраты в налоговом учете.

Документы, необходимые для возмещения затрат

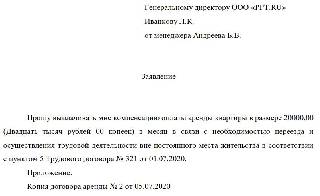

Перечислим, какие документы нужны для компенсации аренды жилья. Обычно требуется всего 2 документа

- Заявление сотрудника на компенсационную выплату.

- Копии договора аренды, платежных документов.

Образец заявления

![служебная записка на компенсацию жилья сотруднику]()

Организация вправе не компенсировать понесенные затраты работникам, а арендовать жилое помещение для размещения работников самостоятельно и предоставлять его в пользование работникам, вынужденным сменить место жительства. В этом случае необходимы:

- Договор аренды жилого помещения на организацию.

- Договор безвозмездного пользования квартирой работником.

Собрав пакет документов, издайте приказ на компенсацию жилья или предоставление в пользование служебной квартиры.

![приказ компенсации арендных платежей на квартиру]()

Надо ли удерживать НДФЛ и страховые взносы

Контролирующие органы относят компенсацию оплаты жилья работнику по трудовому договору к зарплатным выплатам (Письмо Минфина от 14.01.19 №03-04-06/1153) и полагают, что с них уплачиваются:

И предоставление безвозмездного проживания в служебной квартире, и компенсация расходов на аренду жилья сотруднику являются доходом физического лица. Следовательно, облагаются налогом на доходы физлиц в полном объеме (ст. 422 НК РФ).

Существует судебная практика, которая показывает, что если выплаты производились работникам в качестве возмещения дополнительных затрат, связанных с разъездным характером работы (и организация смогла доказать это, представив ЛНА, такие как служебная записка на компенсацию жилья сотруднику, табели, путевые листы), то такие выплаты не облагаются страховыми взносами.

Поскольку компенсационная выплата производится в рамках трудовых отношений и не включена в необлагаемые (ст. 422 НК РФ), то ее включают в базу обложения страховыми взносами в полном объеме.

Как компенсируются затраты сотруднику Как определить налогооблагаемую базу Выплачивается возмещение расходов Сумма компенсационной выплаты Предоставляется служебная квартира Сумма арендного платежа, уплачиваемого организацией Отражаем в бухучете и учитываем в целях налогообложения

В бухгалтерском учете затраты на возмещение арендных платежей за квартиру относятся к расходам по основной деятельности. Проводки формируются следующие:

Операция Дебет Кредит Начислено возмещение арендных платежей работнику 26, 44 73 Возмещение расходов на аренду выплачено работнику 73 50, 51 Арендные платежи за квартиру организацией учтена в расходах 26, 44 60, 76 Арендные платежи перечислены арендодателю 60, 76 51 Удержан НДФЛ 70 68 Начислены страховые взносы 26, 44 69 В налоговых расходах компенсация найма жилья сотрудникам признается только в размере, не превышающем 20% от начисленной заработной платы работника. Дело в том, что Минфин относит такие выплаты к оплате труда в натуральной форме (Письмо от 14.09.16 №03-04-06/53726, ст. 131 ТК РФ). Отстоять право учитывать возмещение аренды сотрудникам при исчислении налога на прибыль в большем размере удастся только в суде.

Читайте также: