Банковская гарантия как способ обеспечения исполнения налоговой обязанности презентация

Обновлено: 04.07.2024

В ч. I НК РФ внесен ряд поправок, которые заключаются, в частности, в следующем.

У компаний на одну обязанность стало меньше

Отменена обязанность организаций сообщать в налоговую инспекцию о своей реорганизации или ликвидации в течение 3 дней с даты принятия такого решения.

У налоговых органов обязанностей прибавилось

Инспекторы должны представлять налогоплательщику (плательщику сбора, налоговому агенту) по его запросу справки о состоянии расчетов обратившегося не только по налогам, сборам, пеням и штрафам, но и по процентам. А также справки об исполнении обязанности по уплате названных сумм.

При этом справка о состоянии расчетов, как и прежде, должна быть направлена в течение 5 дней со дня поступления запроса в инспекцию. А вот на справку об исполнении вышеуказанной обязанности отведено 10 дней.

Кроме того, контролеры должны теперь представлять пользователям выписки из Единого государственного реестра налогоплательщиков.

Общие требования к направлению инспекторами документов

Введены общие правила в отношении отправки налоговиками документов при реализации ими своих полномочий. Прописано, что документы могут быть переданы лицу, которому они адресованы, или его представителю следующими способами:

- непосредственно под расписку;

- направлены по почте заказным письмом;

- переданы в электронной форме по телекоммуникационным каналам связи через оператора виртуального документооборота.

Применительно к конкретным документам кодексом может быть предусмотрен строго определенный способ передачи. Например, тем лицам, которые обязаны представлять декларацию (расчет) в электронном виде, документы должны передаваться таким же образом.

В случаях направления документа по почте заказным письмом датой его получения считается шестой день с даты отправки письма.

Основания для приостановки действия и отзыва инкассового поручения

Оговорены случаи, когда действие поручения ревизоров на списание и перечисление денежных средств со счетов налогоплательщика (налогового агента) приостанавливается:

- по решению инспекции в случае предоставления отсрочки или рассрочки по уплате налога;

- при поступлении от судебного пристава — исполнителя постановления о наложении ареста на деньги субъекта, находящиеся в банках;

- по решению вышестоящего налогового органа в случаях, предусмотренных кодексом.

Действие инкассового поручения возобновляется по решению контролеров.

Решение об отзыве неисполненных (полностью или частично) поручений принимается в случаях:

- изменения срока уплаты налога и сбора, а также пени и штрафа;

- исполнения обязанности по уплате налогов, сборов, пеней, штрафов, процентов, в том числе в связи с произведенным зачетом;

- списания недоимки, задолженности по пеням и штрафам, процентов, признанных безнадежными к взысканию;

- уменьшения сумм налога, сбора, пени по уточненной декларации;

- поступления в ИФНС от банка информации об остатках средств на других счетах (остатках электронных денег) плательщика в соответствии с п. 5 и 9 ст. 76 и п. 2 ст. 86 НК РФ в целях взыскания по принятому решению о взыскании.

Правило округления сумм налога

Введено правило о том, что сумма налога должна исчисляться в полных рублях. При этом величины менее 50 копеек отбрасываются, а суммы в 50 копеек и более округляются до полного рубля.

Новое основание для признания недоимки безнадежной

Кодекс дополнен еще одним основанием для признания недоимки безнадежной: вынесение приставом постановления о прекращении исполнительного производства в связи с невозможностью взыскания, если через 5 лет с даты образования недоимки ее размер в совокупности с величиной соответствующей задолженности по пеням и штрафам не превышает размера требований к должнику, установленного законодательством о банкротстве.

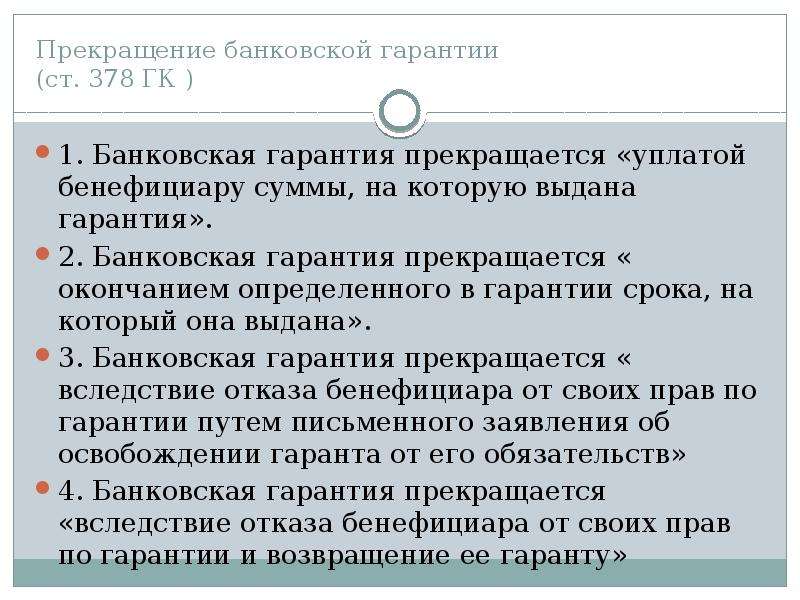

Банковская гарантия – один из общих способов обеспечения уплаты налога

Исполнение обязанности по уплате налогов и сборов впредь может обеспечиваться банковской гарантией (наряду с залогом имущества, поручительством, пеней, приостановлением операций по счетам в банке и наложением ареста на имущество налогоплательщика).

В кодекс включена отдельная ст. 74.1, посвященная такой гарантии. Сказано, что она должна быть предоставлена банком, включенным в специальной перечень, который ведет Минфин РФ. Данный перечень размещается на официальном интернет-сайте министерства.

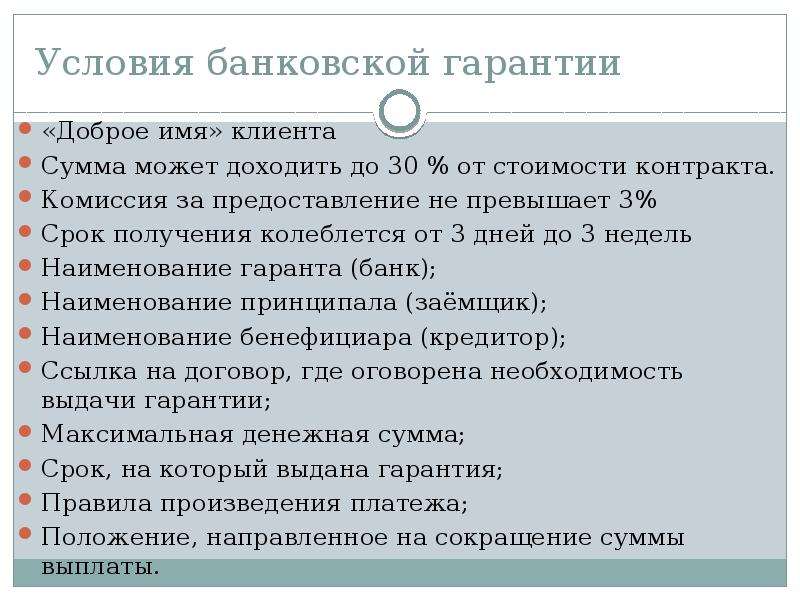

Гарантия должна отвечать следующим требованиям:

- быть безотзывной и непередаваемой;

- не содержать указания на представление налоговой инспекцией гаранту документов, не предусмотренных ст. 74.1 кодекса;

- иметь срок действия, который истекает не ранее чем через 6 месяцев со дня окончания срока исполнения субъектом обязанности по уплате налога, которая обеспечена данной гарантией;

- ее сумма должна обеспечивать исполнение гарантом в полном объеме обязанности лица по уплате налога и пеней;

- предусматривать применение инспекторами мер по взысканию с банка сумм в случае неисполнения им в установленный срок требования об уплате по гарантии.

Арест имущества – только после решения о взыскании налога со счетов

Внесено уточнение о том, что арест имущества не может быть применен ранее принятия ревизорами решения о взыскании налога, пеней, штрафа за счет средств на банковских счетах организации или ее электронных денег.

По просьбе компании, на активы которой было принято решение наложить арест, инспекторы вправе заменить данную меру на залог имущества.

Вы можете изучить и скачать доклад-презентацию на тему Банковская гарантия, поручительство. Презентация на заданную тему содержит 21 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Обязательство — относительное гражданское правоотношение, в силу которого одна сторона (должник) обязана совершить в пользу другой стороны (кредитора) определённые действия или воздержаться от определённых действий. Такими действиями являются: передача определённого имущества, выполнение работы, уплата денег, а также другие действия. Кредитор, в пользу которого должно быть совершено такое действие, имеет право требовать от должника исполнения его обязанности. Обязательство — относительное гражданское правоотношение, в силу которого одна сторона (должник) обязана совершить в пользу другой стороны (кредитора) определённые действия или воздержаться от определённых действий. Такими действиями являются: передача определённого имущества, выполнение работы, уплата денег, а также другие действия. Кредитор, в пользу которого должно быть совершено такое действие, имеет право требовать от должника исполнения его обязанности.

Основания возникновения обязательств Обязательства возникают из договоров, односторонних сделок, актов причинения вреда, неосновательного обогащения и по другим основаниям.

Обеспечение обязательства — юридические меры, имеющие своей целью снижение вероятности неудовлетворения интересов кредитора как стороны обязательства. Обеспечение обязательства — юридические меры, имеющие своей целью снижение вероятности неудовлетворения интересов кредитора как стороны обязательства.

Задаток. Задаток. В большинстве обязательств одна из сторон должна уплатить другой стороне определенную сумму денег, т.е. обязана произвести платеж. Однако части платежа можно придать другой правовой режим, превратив ее в задаток. В момент заключения договора или несколько позже одна сторона, обязанная произвести платеж, выплачивает другой стороне часть подлежащей выплате суммы, оговаривая при этом, что данная выплата является задатком. Соглашение о том, что эта сумма является задатком, должно быть оформлено письменно и может содержаться либо в основном договоре, либо в отдельном документе. Впоследствии, если за неисполнение договора окажется ответственной сторона, давшая задаток, он останется у другой стороны. Если же за неисполнение договора ответственность несет сторона, принявшая задаток, она должна будет уплатить другой стороне двойную сумму задатка.

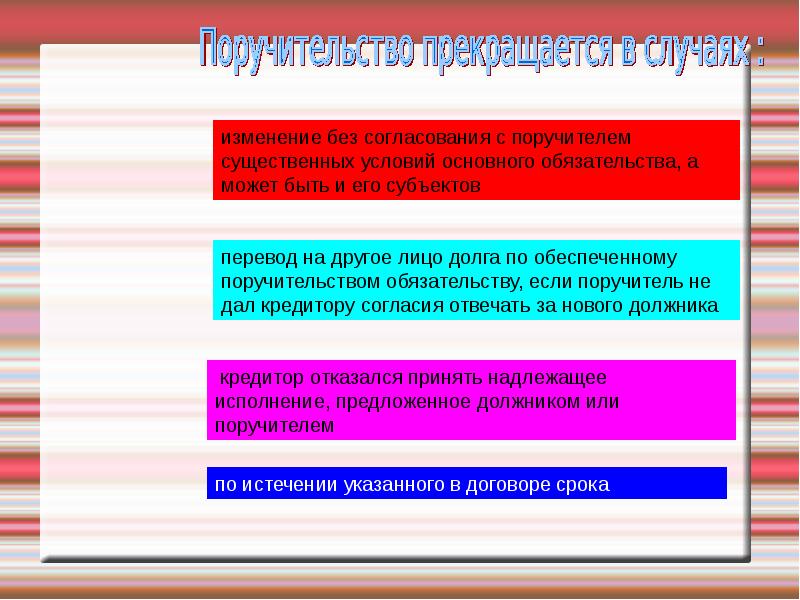

Поручительство. Поручительство. Кредитор может поверить не только вещи, как в случае с залогом, но и обещанию лица, в платежеспособности которого он уверен. Как правило, такое обещание дается в форме поручительства. По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части. В случае неисполнения или ненадлежащего исполнения обязательства кредитор получает возможность предъявить свои требования как первоначальному должнику, так и поручителю. Поручитель, исполнивший за должника его обязанность, приобретает по отношению к нему права кредитора, т.е., проще говоря, может потребовать от должника вернуть те суммы, которые поручителю пришлось заплатить.

Неустойка (штраф, пеня). Неустойка (штраф, пеня). Неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения договора. Таким образом, привлекательность неустойки по сравнению с возмещением убытков обусловливается тем, что в случае взыскания неустойки кредитор освобождается от обязанности доказывать наличие и размер убытков: размер неустойки заранее определяется в договоре или законе и не зависит от размера убытков. Штраф и пеня являются разновидностями неустойки. Штраф обычно представляет собой сумму, размер которой заранее определен и взыскивается однократно, а пеня — определенный процент от суммы долга, установленный на случай просрочки его исполнения и подлежащий периодической уплате (например, 0,5% от суммы долга за каждый день просрочки).

Удержание. Удержание. Имущество должника может находиться у кредитора не только в качестве предмета залога, но и по другому основанию, например на основании договора о выполнении работ, об оказании услуг. Например, прачечная не может не обладать бельем своего клиента, а подрядчик, как правило, имеет результат работ, подлежащий передаче заказчику. В том случае, если должник не исполняет обязанности по оплате этой вещи или возмещению кредитору связанных с нею издержек и других убытков, кредитор в соответствии с ГК РК имеет право удерживать такую вещь до тех пор, пока соответствующее обязательство не будет исполнено. Если должник тем не менее упорствует в своем нежелании исполнить обязательство, требования кредитора могут быть удовлетворены в порядке, предусмотренном для удовлетворения требований, обеспеченных залогом.

Вы можете ознакомиться и скачать Презентация Банковские гарантии. Презентация содержит 12 слайдов. Презентации для любого класса можно скачать бесплатно. Если материал и наш сайт презентаций Вам понравились – поделитесь им с друзьями с помощью социальных кнопок и добавьте в закладки в своем браузере.

Слайд 1

Слайд 2

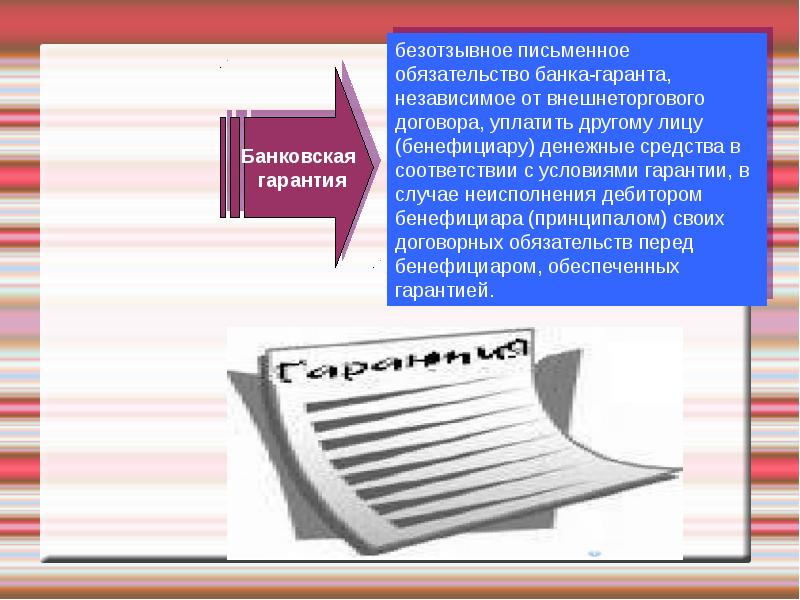

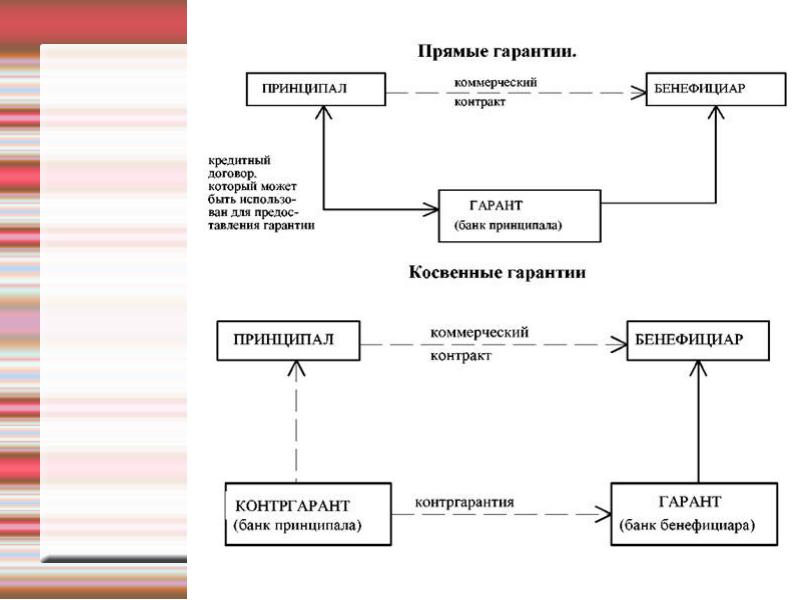

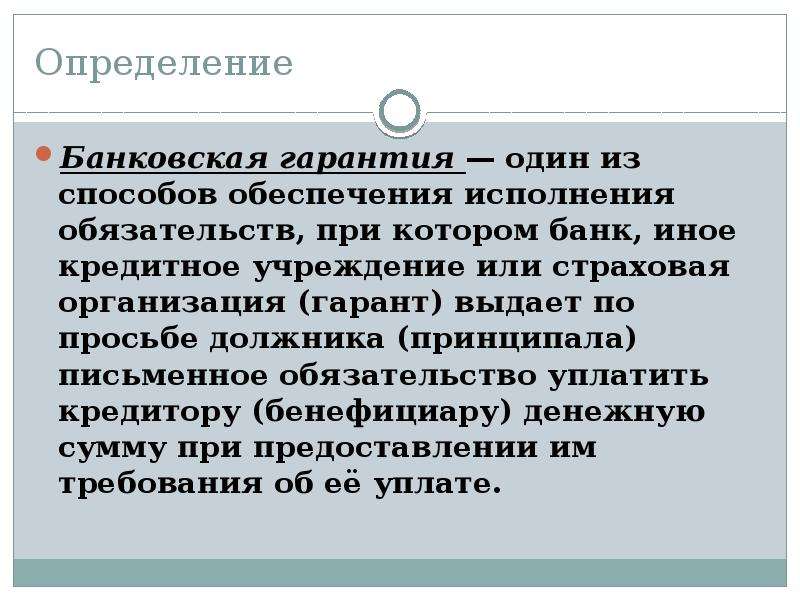

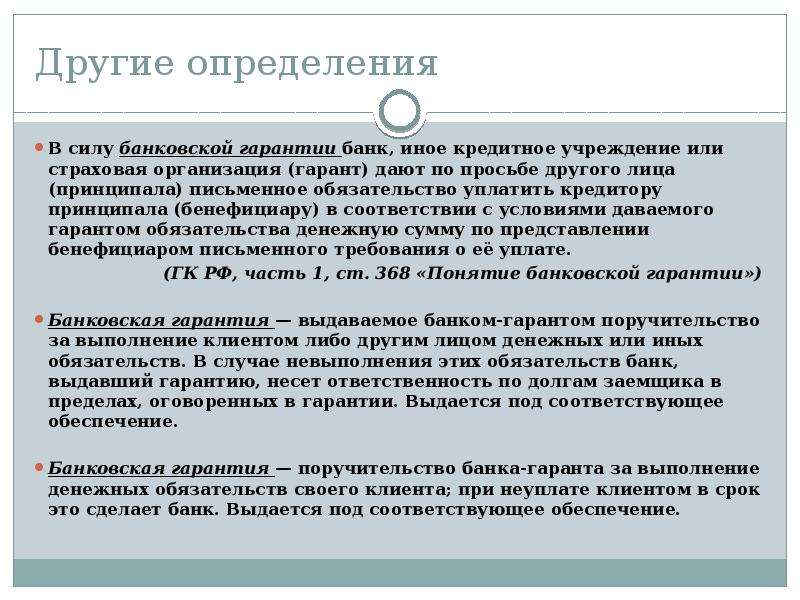

Определение Банковская гарантия — один из способов обеспечения исполнения обязательств, при котором банк, иное кредитное учреждение или страховая организация (гарант) выдает по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предоставлении им требования об её уплате.

Слайд 4

Слайд 5

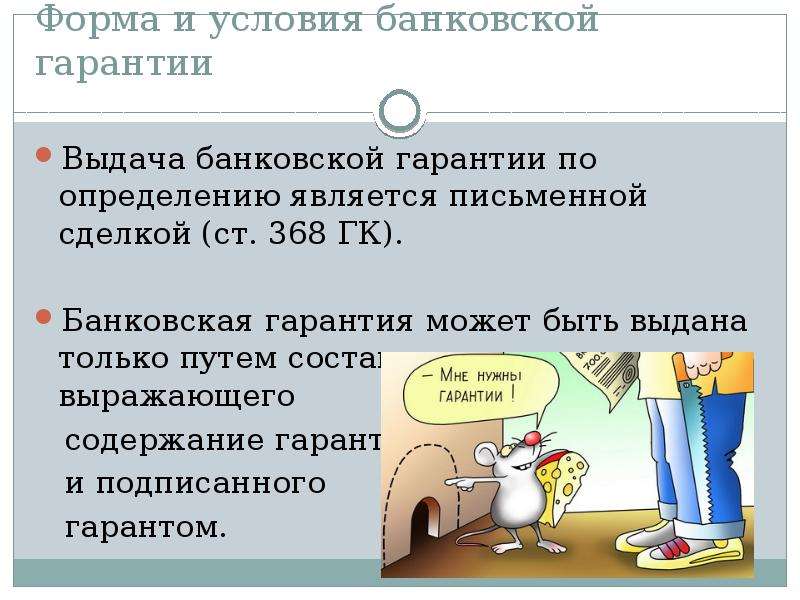

Форма и условия банковской гарантии Выдача банковской гарантии по определению является письменной сделкой (ст. 368 ГК). Банковская гарантия может быть выдана только путем составления документа, выражающего содержание гарантии и подписанного гарантом.

Слайд 7

Слайд 8

Слайд 9

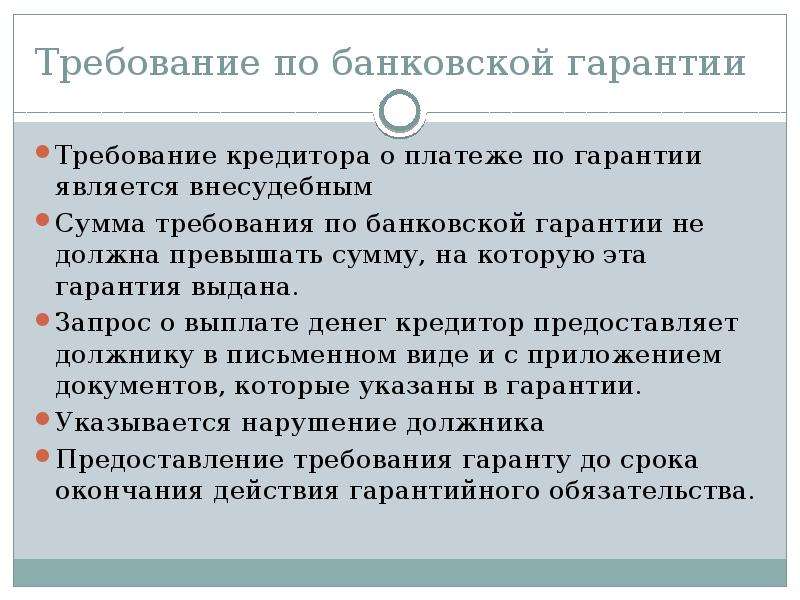

Требование по банковской гарантии Требование кредитора о платеже по гарантии является внесудебным Сумма требования по банковской гарантии не должна превышать сумму, на которую эта гарантия выдана. Запрос о выплате денег кредитор предоставляет должнику в письменном виде и с приложением документов, которые указаны в гарантии. Указывается нарушение должника Предоставление требования гаранту до срока окончания действия гарантийного обязательства.

Слайд 10

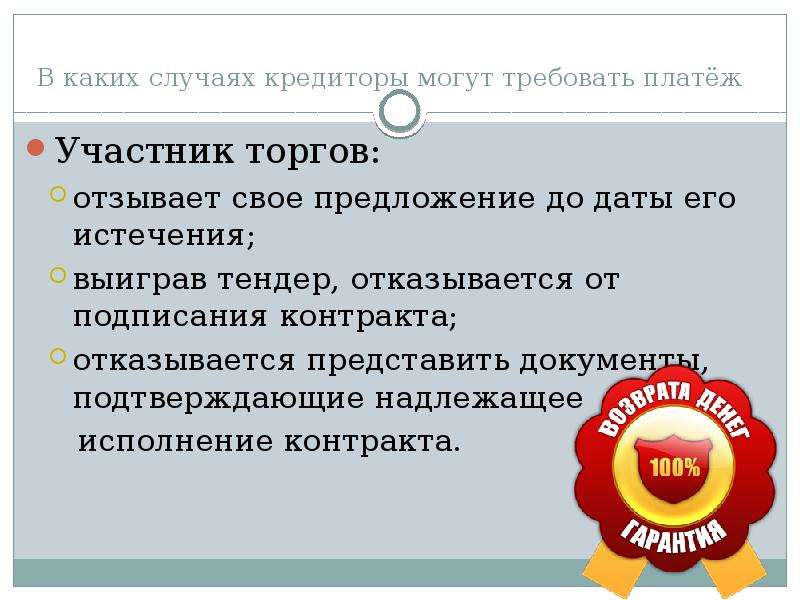

В каких случаях кредиторы могут требовать платёж Участник торгов: отзывает свое предложение до даты его истечения; выиграв тендер, отказывается от подписания контракта; отказывается представить документы, подтверждающие надлежащее исполнение контракта.

Слайд 12

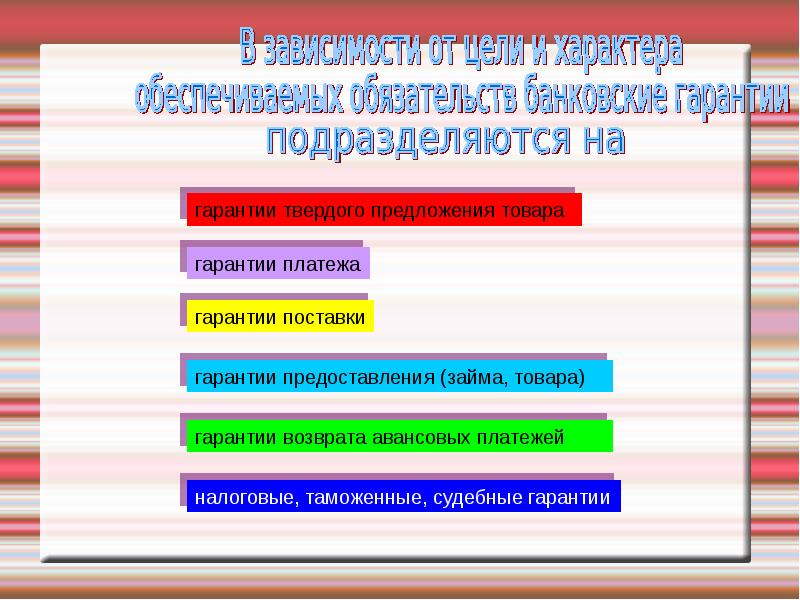

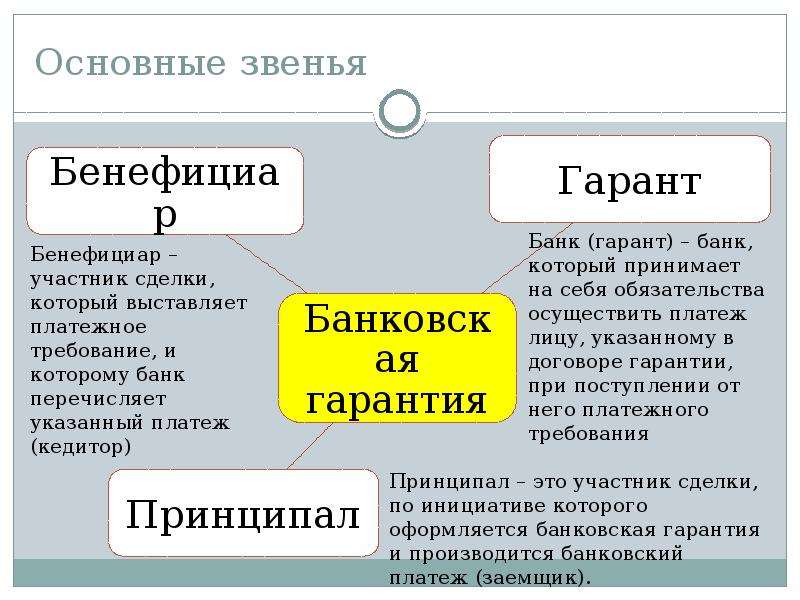

Обратная связь 1. Назовите "основные звенья" банковской гарантии 2. Условие выдачи банковской гарантии 3. Назовите виды банковских гарантий 4. В каких случаях кредиторы могут требовать платёж?

Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме "Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства"

Тема 3. Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства .

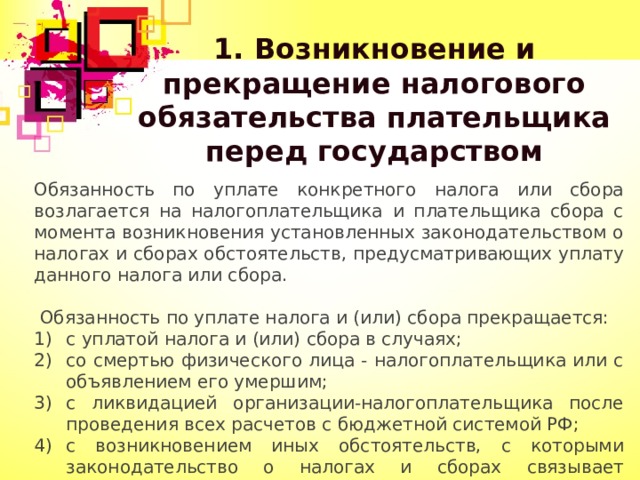

1. Возникновение и прекращение налогового обязательства плательщика перед государством

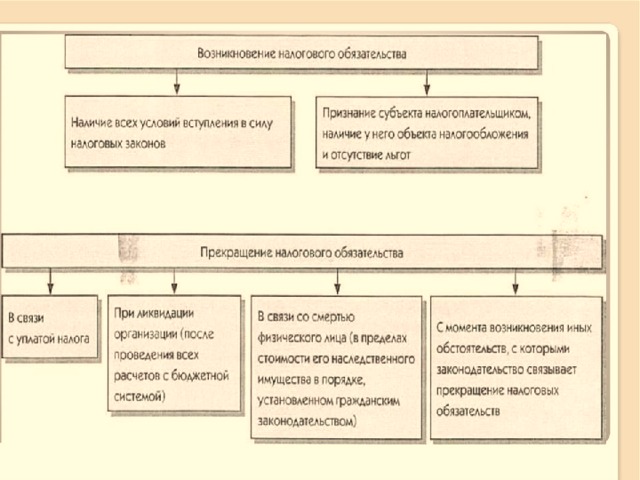

Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Обязанность по уплате налога и (или) сбора прекращается:

- с уплатой налога и (или) сбора в случаях;

- со смертью физического лица - налогоплательщика или с объявлением его умершим;

- с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой РФ;

- с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора.

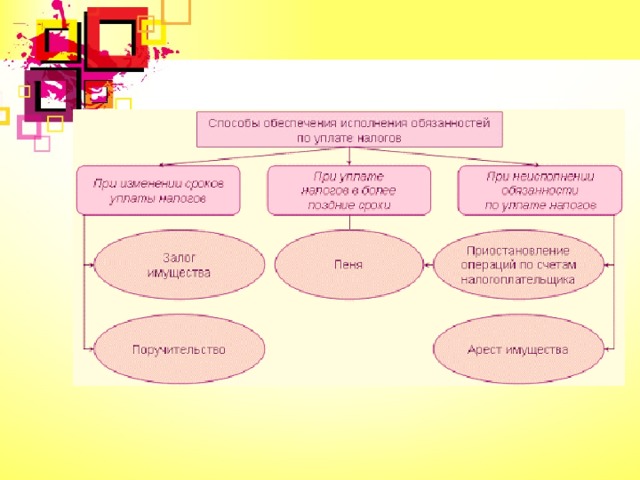

2. Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства

Способы исполнения налоговой обязанности – совокупность мер правового воздействия, которые обеспечивают исполнение обязанности по уплате налогов и сборов.

НК РФ содержит исчерпывающий перечень рассматриваемых способов:

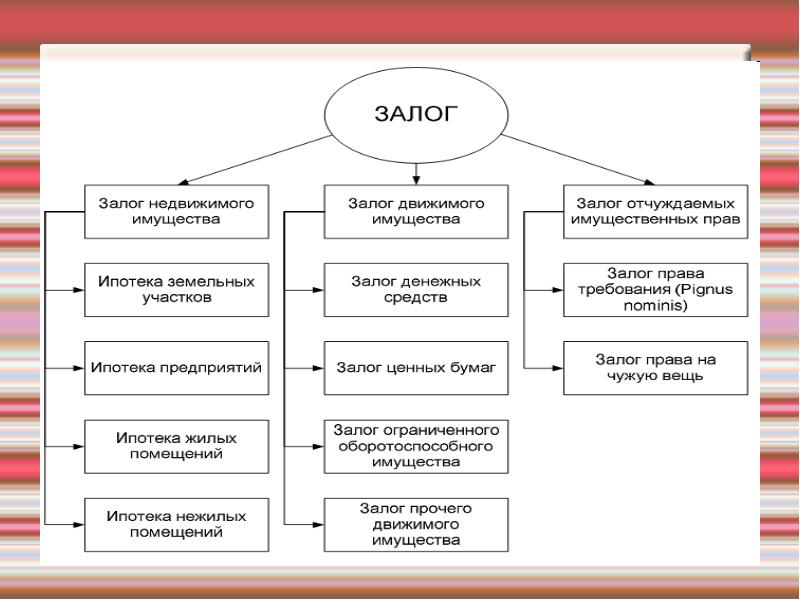

- залог имущества;

- поручительство;

- пени;

- приостановление операций по счетам в банке;

- наложение ареста на имущество налогоплательщика.

Залог имущества. Сущность залога заключается в предоставлении кредитору-залогодержателю права на приоритетное удовлетворение своего требования за счет заложенного имущества.

Залог имущества оформляется договором между налоговым органом и залогодателем. Залогодателем может быть как сам налогоплательщик или плательщик сбора, так и третье лицо.

Предметом залога может быть имущество, в отношении которого может быть установлен залог по гражданскому законодательству РФ.

Поручительство. В силу поручительства поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней.

Поручительство оформляется в соответствии с ГК РФ договором между налоговым органом и поручителем.

Поручителем вправе выступать юридическое или физическое лицо. По одной обязанности по уплате налога допускается одновременное участие нескольких поручителей.

Пеня. Пеней признается денежная сумма, которую налогоплательщик, должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

Принудительное взыскание пеней с организаций производится в бесспорном порядке, а с физических лиц – в судебном порядке.

Приостановление операций по счетам . Приостановление операций по счетам налогоплательщика-организации в банке означает прекращение банком всех расходных операций по данному счету.

Решение о приостановлении операций налогоплательщика-организации по его счетам в банке принимается руководителем (его заместителем) налогового органа, направившим требование об уплате налога, в случае неисполнения налогоплательщиком-организацией в установленные сроки обязанности по уплате налога.

Арест имущества. Арестом имущества в качестве способа обеспечения исполнения решения о взыскании налога признается действие налогового или таможенного органа с санкции прокурора по ограничению права собственности налогоплательщика-организации в отношении его имущества.

Арест имущества может быть полным или частичным.

Аресту подлежит только то имущество, которое необходимо и достаточно для исполнения обязанности по уплате налога.

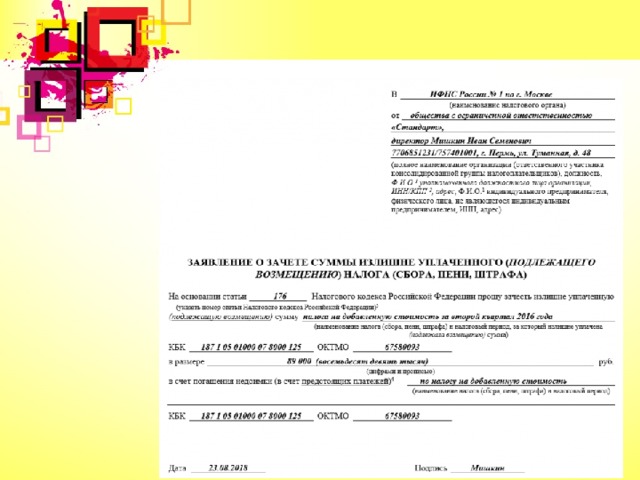

3 . Зачет и возврат излишне взысканных сумм обязательных платежей в бюджет

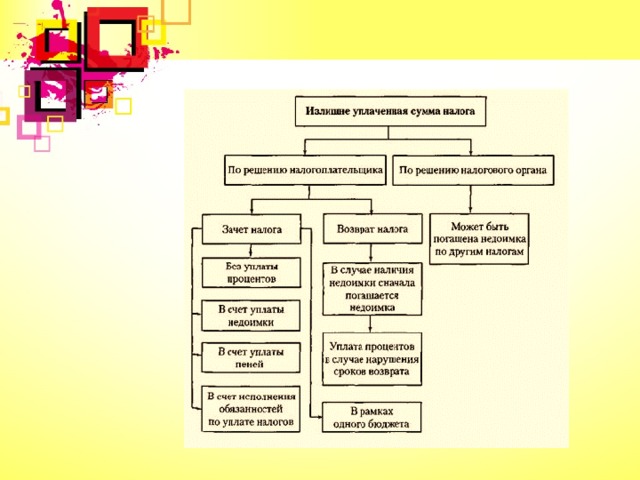

В соответствии со ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных НК РФ, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

В отличии от суммы излишне уплаченного налога сумма излишне взысканного налога, сборов, пеней и штрафов подлежит только возврату. Зачет таких сумм возможен только при наличии недоимки по иным налогам или задолженности по пеням, а также штрафам, подлежащим взысканию. Зачет излишне взысканного налога в счет будущих платежей Налоговым Кодексом не предусмотрен.

В случае наличия недоимки сначала погашается недоимка

Излишне взысканная сумма налога

Возврат суммы излишне взысканного налога

Домашнее задание: - Систематизировать материал лекции; - Подготовиться к письменному опросу по теме 3.

Читайте также: