Аудит налогообложения операций с основными средствами

Обновлено: 30.06.2024

Разбирая программу аудиторской проверки, необходимо ознакомиться со следующей информацией.

Суть главных направлений аудита учета имеющихся в организации основных средств состоит в следующем:

Осуществление надзора над наличием и целостностью основных средств организации.

Точность причисления предметов к основным средствам.

Точность оценки основных средств в учете.

Точность документирования и отображения в учете операций по прибытию и выбытию основных средств.

Точность расчетов по начислениям и отображению в документах работ по амортизации и исправлению поломок основных средств.

Точность отображения информации об имеющихся основных средствах и их перемещению в бухгалтерском учете и сопутствующей документации.

Все это стоит учитывать, составляя актуальный план аудиторской проверки.

Этапы проведения аудита основных средств

Ознакомившись с примером плана аудиторской проверки, можно выделить следующие этапы всесторонней процедуры проверки аудита основных средств:

Контроль имеющихся основных средств и поддержание их сохранности.

Контроль над перемещением основных средств.

Расчеты по начислению амортизации.

Просчет налогообложения основных средств.

Планирование проведения проверки аудитором учета имеющихся у организации основных средств осуществляется в соответствии с планом и программой аудита, пример которых можно увидеть в ниже приведенных таблицах.

Основной план аудиторской проверки учета имеющихся у организации основных средств

Время проверки: 1.01.2009-31.12.2009.

Число человеко-часов: 100 .

Руководитель группы аудиторов: Петров А.А.

Аудиторская группа: Петров А.А., Сидоров В.В.

Прогнозируемый аудиторский риск: низкий.

Прогнозируемый уровень существенности: 1 % валюты баланса.

№ п/п

Планируемые типы работ

Период проведения работ

Исполнитель

Примечания

Проверка наличия и сохранности основных средств

В течение отчетного периода

Петров А.А., Сидоров В.В.

Согласно сводному общему плану аудита экономического субъекта

Проверка перемещения основных средств

В течение отчетного периода

Проверка правильности начисления амортизации

В течение отчетного периода

Проверка правильности налогообложения по основным средствам

В течение отчетного периода

Петров А.А., Сидоров В.В.

Руководитель аудиторской компании

(Подпись руководителя компании)

Руководитель аудиторской группы

(Подпись руководителя группы)

Программа аудиторской проверки учета основных средств

Ниже вы можете ознакомиться с примером общего плана аудита.

Время проверки: 1.01.2009-31.12.2009.

Число человеко-часов: 100 .

Руководитель группы аудиторов: Петров А.А.

Аудиторская группа: Петров А.А., Сидоров В.В.

Прогнозируемый аудиторский риск: низкий.

Прогнозируемый уровень существенности: 1 % валюты баланса.

№ п/п

Список аудиторских процедур (мероприятий)

Время проведения

Исполнитель

Рабочие документы аудитора

Проверка наличия и сохранности имеющихся основных средств

Петров А.А., Сидоров В.В.

Проверка создания комиссии по приемке основных средств

Проверка документов на оформление купли-продажи основных средств

Проверка оформления протоколов договорной стоимости

Протоколы, соглашения, приказы

Проверка точности отображении первоначальной цены в актах приемки-передачи основных средств

Акты приемки-передачи, инвентарные карты, регистрационные журналы

Проверка точности отображения первоначальной цены после достройки и дооборудования объектов, реконструкции или частичной ликвидации объектов

Проектно-сметная документация, приказы, акты инвентаризации

Оценка организации синтетического и аналитического учета основных средств в бухгалтерии организации и по лицам с материальной ответственностью в местах эксплуатации основных средств

Первичные документы, учетные регистры, учетная политика

Проверка и оценка действующего на предприятии алгоритма учета затрат на ремонт основных средств

Учетная политика, приказы, сметы, отчеты

Проверка результатов произведенной переоценки основных средств

По мере совершенствования операций

Приказы, акты, инвентаризационные документы, учетные регистры

Проверка результатов последней инвентаризации основных средств

Инвентаризационные и первичные документы, учетные регистры

Ознакомление с протоколом ведения картотеки основных средств и инвентарных списков по конкретным лицам с материальной ответственностью бухгалтерией организации

Картотека, инвентаризационные документы, приказы, договоры о мат. ответственности

Проверка обеспеченности бухгалтерии компании действующими нормативными документами

Проверка отображения в отчетности наличия основных средств

Проверка перемещения основных средств

Петров А.А., Сидоров В.В.

Проверка точности отображения в бухгалтерском учете взносов в уставный капитал

Приказы, акты приемки

Проверка точности оценки вносимых в уставный капитал основных средств

Методики оценки, протоколы собраний учредителей

Поверка реального поступления в качестве вкладов учредителей в уставный капитал основных средств

Приказы, акты, счета, регистры бухгалтерского учета, баланс

Проверка реального выбытия основных средств в результате расчетов с учредителями

Протоколы, приказы, регистры бухгалтерского учета, баланс

Проверка отображения в отчетности перемещения основных средств

Проверка точности начисления амортизации

Петров А.А., Сидоров В.В.

Проверка точности ежемесячного начисления амортизации по основным средствам для ведения бухучета и налогообложения

Справки, регистры бухучета, баланс

Проверка объектов основных средств, которым не насчитывается амортизация

Справки, расчеты, регистры бухучета, документы

Проверка объектов основных средств, по которым насчитывается ускоренная амортизация

Справки, расчеты, регистры бухучета, сметы

Проверка документов по начисленной амортизации основных средств, которые поступают в качестве вклада в уставный капитал

По мере внесения в уставный капитал

Решение совета директоров, решение годового собрания акционеров

Проверка срока, с которого начинается и с которого заканчивается начисление амортизации основных средств

Протоколы, справки, расчеты, акты, баланс, регистры бухучета, данные о перемещении денежных средств

Проверка отображения в отчетной документации начисленной амортизации основных средств

Проверка точности налогообложения по основным средствам

Петров А.А., Сидоров В.В.

Проверка точности расчетов по НДС

По срокам налоговых платежей

Петров А.А., Сидоров В.В.

Гл.21 Налогового кодекса, декларации и расчеты по НДС, книги покупок и продаж, счета-фактуры, накладные, справки, расчеты, проч.

Проверка точности расчетов по налогу на прибыль

По срокам налоговых платежей

Петров А.А., Сидоров В.В.

Гл.25 Налогового кодекса, декларации и расчеты по налогу на прибыль, отчет о прибылях и убытках, справки, учетные регистры

Проверка точности расчетов по налогу на имущество

По срокам налоговых платежей

Петров А.А., Сидоров В.В.

Гл.30 Налогового кодекса, декларации и расчеты, справки, проч. сведения

Проверка отображения в отчетности абсолютно всех операций по учету основных средств

Проверка основных средств — один из самых обширных и трудоемких разделов аудита. Она проводится с целью выражения мнения о достоверности бухгалтерской отчетности относительно данных об основных фондах организации. В этой публикации приведем самые частые ошибки, которые находят аудиторы при проверке этого раздела учета.

В ходе проверки выполняются такие аудиторские процедуры, как запрос, наблюдение, инспектирование, подтверждение, пересчет и т.д.

Решение о выборе конкретных процедур основывается на профессиональном суждении.

Документы

Сейчас при ведении бухгалтерского учета операций с основными средствами необходимо руководствоваться следующими документами:

А эти документы утрачивают силу с 2022 года в связи с изданием новых стандартов:

- проверка учета поступления и выбытия основных средств;

- анализ и оценка правильности квалификации имущества как основных средств;

- проверка правильности оценки/переоценки ОС;

- правильности отражения расходов на восстановление основных средств;

- анализ правильности начисления амортизации;

- оценка достоверности предоставления информации об основных средствах в бухгалтерской (финансовой) отчетности.

Ошибки, встречаемые в учете основных средств

Теперь подробнее о том, где и как можно ошибиться.

1. Неправильная классификация объектов ОС, либо имущество не относится к основным средствам.

2. Нарушен порядок документального оформления и своевременности отражения операций.

Здесь может быть распространенная ситуация, когда первичные документы по учету ОС не оформлены, или в них заполнены не все обязательные реквизиты.

Кроме того, дата первичных документов может не соответствовать дате отражения в учете.

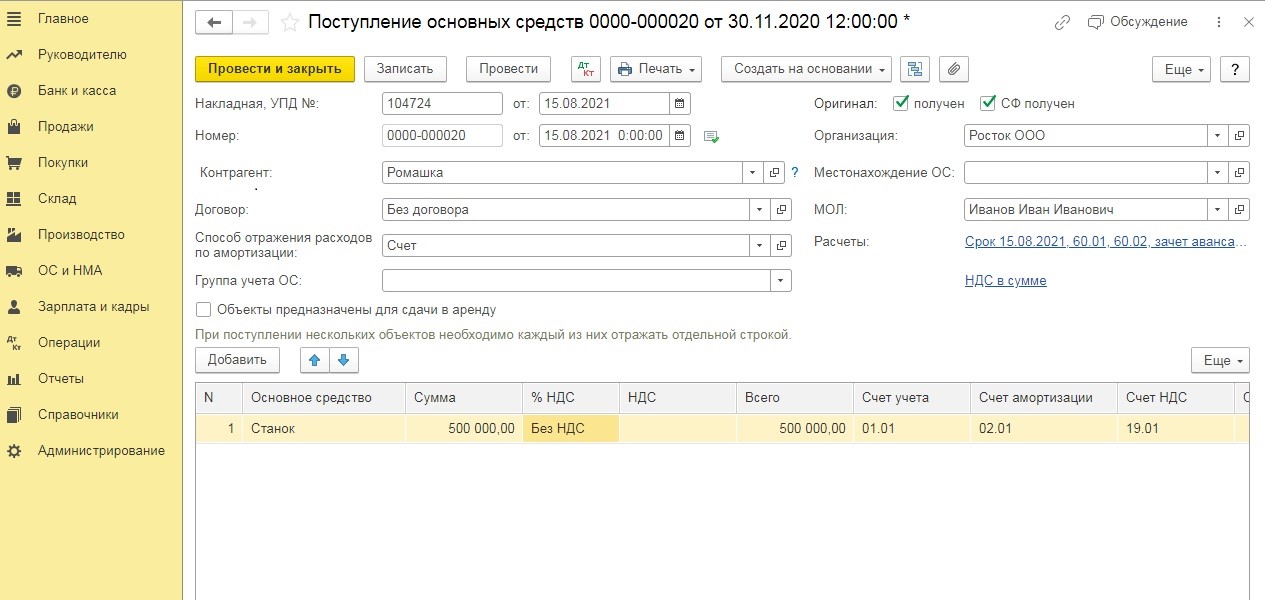

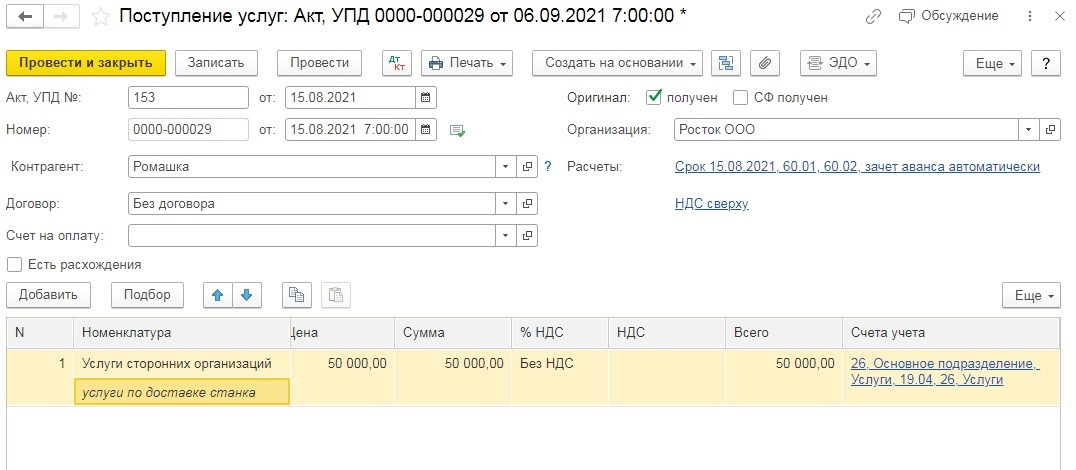

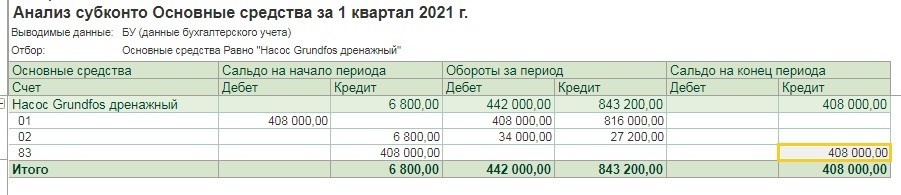

3. Нарушен порядок формирования первоначальной стоимости.

Первоначальная стоимость основного средства формируется из всех фактических затрат на его приобретение, расходов на доставку, госпошлин и иных расходов, непосредственно связанных с поступлением объекта ОС:

Часто встречаемая ошибка, когда услуги по доставке, установке (монтажу) в стоимость актива не включены, а отражены единовременно в составе затрат:

4. Учет переоценки основных средств.

Здесь могут быть:

- Нерегулярная переоценка. Проведя переоценку однажды, далее организации должны проводить ее регулярно (касается только бухгалтерского учета). Бывают случаи, когда неверно учитывают результаты переоценки, неправильно отражается дооценка или уценка объектов ОС на счетах бухгалтерского учета.

- По переоцененным объектам амортизация начисляется без учета переоцененной стоимости.

- На счете учета добавочного капитала числится сумма переоценки по выбывшим объектам.

Сумма дооценки объекта ОС при его выбытии включается в нераспределенную прибыль организации.

5. Неправильное исчисление амортизации.

Относительно амортизации ошибки могут состоять в следующем:

- начисляется амортизация по имуществу, которое не является амортизируемым;

- неверное определение срока полезного использования объектов ОС,

- несоблюдение требований учетной политики по способам начисления амортизации.

6. Неправильное отражение в учете расходов на ремонт основных средств, модернизацию или реконструкцию.

Сложность заключается в неверной трактовке произведенных расходов.

Для достоверного отражения хозяйственных операций следует в первичной документации и договорах, подтверждающих расходы по восстановлению ОС, более четко и детально квалифицировать проведенные работы как ремонт (текущий или капитальный), реконструкция и модернизация.

По итогам проведения ремонтных работ происходит восстановление основных средств, благодаря чему они становятся пригодными к дальнейшей эксплуатации.

При проведении модернизации, реконструкции ОС целью является расширение или изменение их возможностей, результатом — новые качества и улучшенные характеристики основных средств.

Затраты на модернизацию любого объекта ОС увеличивают первоначальную стоимость, а ремонт относится на текущие затраты организации.

7. При выбытии основных средств в следствие физического износа не оприходованы какие-либо материалы, в частности металлолом

Материальные ценности, оставшиеся от списания основного средства, приходуются по текущей рыночной стоимости на дату списания объектов ОС.

9. Не проведена инвентаризация основных средств, либо нарушен порядок документального оформления результатов инвентаризации ОС.

10. Иные ошибки в методологии отражения операций по учету основных средств.

Такие нарушения проявляются в неверно выбранном счете или, наоборот, отражение операций происходит, минуя некоторые счета.

Эти ошибки встречаются часто, но, как правило, они влекут искажение в большей степени по экономическому содержанию и существенных последствий не несут.

Последствия нарушений в учете основных средств

Перечисленные в статье нарушения могут свидетельствовать о недостаточном уровне внутреннего контроля за совершением операций по учету основных средств.

Недостоверное отражение операций на счетах бухгалтерского учета основных средств, неверное исчисление амортизации влияют на искажение данных бухгалтерской отчетности и финансового результата. Существует вероятность искажения налогооблагаемой базы по налогу на прибыль, налогу на имущество.

Во избежание нарушений следует соблюдать требования законодательства, нормативных актов РФ, а также достоверно отражать хозяйственные операции на счетах учета.

Важное внимание стоит уделить контролю за информацией, отраженной в программах 1С. Поскольку правильное внесение в базу данных по учету основных средств в дальнейшем позволит максимально автоматизировать учет — от начисления амортизации до подготовки регламентированных отчетов.

По результатам аудита рекомендуем следующее.

- Провести мероприятия по усилению системы внутреннего контроля в области учета внеоборотных активов,

- Внести исправления в бухгалтерский учет и отчетность на основе нарушений неправильного отражения хозяйственных операций;

- При необходимости уточнить расчеты с бюджетом по налогам и сборам;

- Привести учетную политику в соответствие нормам действующего законодательства РФ.

АКЦИЯ ПРОДЛЕНА

Читайте также: