Амортизация есть процесс смягчения налоговой политики

Обновлено: 17.05.2024

Одним из ключевых инструментов нетрадиционной монетарной политики является покупка центральным банком ценных бумаг на открытом рынке. Данный инструмент называется количественным смягчением (англ. — Quantitative Easing, или QE). Сам термин ввёл в обращение в 1995 г. немецкий экономист Ричард Вернер.

Давайте разберёмся в причинах использования количественного смягчения, а также поговорим о его влиянии на финансовый рынок и обычных инвесторов.

История количественного смягчения

Для преодоления глобальных экономических кризисов крупнейшие мировые центробанки используют нетрадиционную денежно-кредитную политику. Её характерные особенности:

-

нулевые или даже отрицательные базовые процентные ставки;

Цель такой политики — стимулирование экономики путём предоставления почти бесплатной ликвидности. Если первые два инструмента довольно традиционны, то QE стало широко использоваться во время кризиса 2007–2009 гг. Причина этого — исчерпание эффекта от традиционных методов. Даже сниженные до нулевого уровня процентные ставки не стимулировали рост экономики.

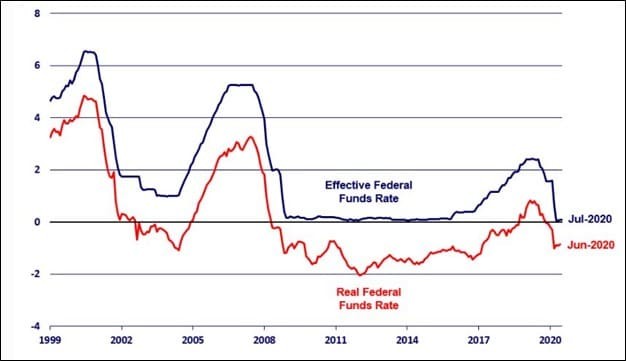

Рис. 1. Динамика номинальной и реальной (с учётом инфляции) ставок по федеральным займам, в %. Источник: Федеральный резервный банк Чикаго

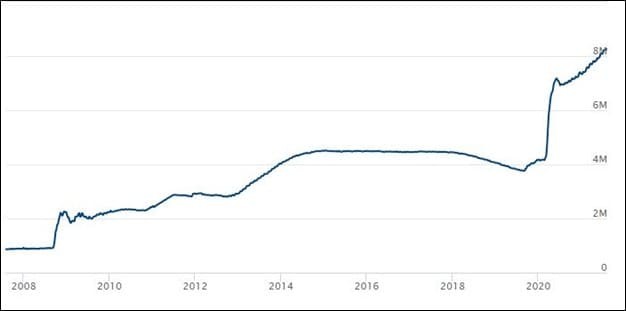

После начала эпидемии коронавируса масштаб количественного смягчения только увеличился. В марте 2020 г. Федеральная резервная система США (ФРС или FED) объявила о том, что направит минимум 0,7 трлн долл. на скупку казначейских и ипотечных ценных бумаг. В середине 2020 г. было объявлено о дальнейших ежемесячных покупках в размере 120 млрд долл.

В результате на 10 августа 2021 г. баланс ФРС превысил 8,2 трлн долл. Из них на категорию ценных бумаг, купленных на открытом рынке (securities held outright), приходится 7,7 трлн долл., то есть 94%.

США не были первопроходцами в использовании количественного смягчения:

-

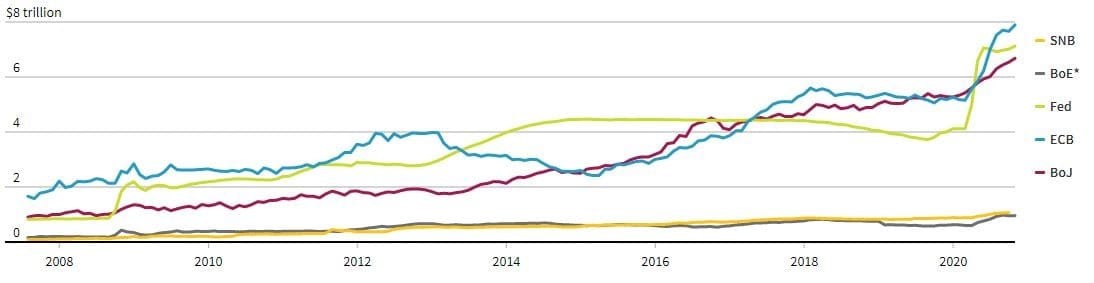

В 2001 г. банк Японии (BOJ) для преодоления стагнации экономики начал активно приобретать на открытом рынке не только облигации, но и акции компаний своей страны.

Результатом этих мер стал значительный рост балансов крупнейших мировых центробанков.

Ключевые результаты использования QE:

-

огромный рост активов центробанков — на балансе пяти перечисленных банков находятся ценные бумаги (в подавляющем большинстве — высоконадёжные облигации) примерно на 25 трлн долл.;

Наибольшей потенциальной опасностью для продолжения количественного смягчения является увеличение инфляции в ведущих экономиках мира, способной перекинуться на другие страны. Это уже вынудило ЦБ РФ повысить ключевую ставку: относительно марта 2021 г. она выросла с 4,25% до 6,5%.

Влияние QE на финансовые рынки

Разберём алгоритм количественного смягчения:

1. Экономика входит в состояние кризиса: падает активность её субъектов; государству нужны дополнительные средства; возникает риск коллапса фондового рынка.

2. Наряду с другими мерами, применяемыми для выхода из кризиса, начинается массированная покупка центробанком высоконадёжных облигаций (в виде исключения могут также скупаться акции и долговые ценные бумаги более низкого качества).

3. Полученные от центробанка деньги коммерческие банки и другие финансовые учреждения вкладывают в экономику: увеличивается их кредитная и инвестиционная активность. Во всей системе повышается ликвидность и доступность кредитования.

4. Рынок получает мощный сигнал, что центробанк:

а) не оставит экономику в кризисе;

б) будет массово скупать ценные бумаги, гарантируя определённый уровень спроса.

5. Инвесторы, видя уменьшение доходности по качественным облигациям и курс центробанка на QE, охотнее начинают вкладывать деньги в более рисковые активы.

6. Поддерживаемые центробанком высокие цены облигаций с фиксированной процентной ставкой приведут к уменьшению стоимости дальнейших заимствований — откроются возможности для относительно безболезненного финансирования новых государственных расходов.

| Показатели бюджета | США 2019 г. | 2020 г. |

| Выплаты по госдолгу | 423 | 387 |

| Общая величина расходов | 4 447 | 6 552 |

| Процент на обслуживание госдолга от общих расходов бюджета | 9,51% | 5,91% |

Рис. 4. Доля бюджетных расходов на обслуживание госдолга, млрд долл. Источник: Бюджетное управление Конгресса (CBO)

Наглядное влияние QE на государственные финансы США можно проследить на примере данных на рисунке 4 — несмотря на рост американского госдолга более чем на 2 трлн долл., расходы на его обслуживание уменьшились на 36 млрд долл. благодаря минимальным процентным ставкам.

Но, как и другие инструменты государственной экономической политики, количественное смягчение обладает ограничениями. Основные из них — риски инфляции и раздувания пузырей. Значение имеет и угроза, что деньги, вырученные банками от реализации ценных бумаг, не пойдут дальше в экономику, а будут лежать мёртвым грузом. Так, к августу 2020 г. избыточные резервы американских банков составляли 2,8 трлн долл. По мере выхода экономики из кризиса нужда в QE объективно снижается. Именно поэтому инвесторы внимательно следят за заявлениями руководителей крупнейших центробанков, выискивая признаки запуска процесса завершения количественного смягчения: это снизит спрос на ценные бумаги и будет способствовать увеличению стоимости займов.

Перспективы применения QE

Количественное смягчение (QE) — один из ключевых инструментов нетрадиционной денежно-кредитной политики, нацеленной на стимулирование роста экономики. Его суть — скупка центробанком на открытом рынке ценных бумаг, в основном облигаций инвестиционного качества. Следствием этого являются сверхдоступные, особенно для надёжных заёмщиков, кредиты и поддержание спроса на ценные бумаги. Обратная сторона QE — надувание рыночных пузырей и увеличение инфляции. Поэтому многие участники рынка предупреждают, что QE не будет носить постоянный характер и по мере восстановления экономики от последствий пандемии постепенно завершится.

Чтобы не пропустить ничего важного, подпишитесь на нашу рассылку – интересные статьи и актуальные предложения будут приходить прямо на вашу электронную почту. Сделать это можно буквально в два клика – с помощью специальной формы внизу страницы.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Новые предложения о повышении налоговой нагрузки с 2021 года противоречат ранее озвученным принципам налоговой стабильности и делают налоговую политику еще более непредсказуемой. Реализация таких предложений на фоне текущей нестабильной обстановки станет еще одним негативным фактором, сдерживающим восстановление экономики, считает аналитик Института комплексных стратегических исследований кандидат экономических наук Вера Кононова

Насколько возрастет при этом налоговая нагрузка на экономику? Пока что официального ответа на этот вопрос нет — известны лишь отдельные данные о дополнительных поступлениях, которые обеспечит повышение того или иного налога. В последние годы уровень налоговой нагрузки на экономику (оценивается как отношение поступлений налогов и аналогичных им платежей, включая таможенные пошлины и страховые взносы, к ВВП) уже имел четкую тенденцию к росту. По данным Минфина, если в 2016 году налоговая нагрузка в России оценивалась на уровне 28,6% ВВП, то в 2019 году — уже 32,6% ВВП. Рост налоговой нагрузки по отношению к ВВП с высокой вероятностью продолжится и в 2020-2021 годах, ведь современные средства контроля над налогоплательщиками обеспечивают высокую собираемость налогов даже на фоне падения деловой активности.

Отказ от стабильности и предсказуемости

Однако непредсказуемость налоговой политики, угнетающая деловую активность, сама становится одним из факторов, препятствующих восстановлению экономики. Ведь каждое новое неожиданное предложение по повышению налоговой нагрузки разрушает доверие между обществом и властью и лишь усугубляет негативные ожидания относительно ухудшения условий ведения бизнеса.

Препятствие для восстановления экономики

Вызывает опасение и то, что совсем недавно эти риски получили реальное подтверждение. Недавний пример с повышением НДПИ продемонстрировал, что действующие механизмы специальных инвестиционных контрактов (СПИК) и соглашений о защите и поощрении капиталовложений (СЗПК), которые должны обеспечивать инвесторам защиту от неблагоприятных изменений законодательства, на самом деле обеспечивают ее лишь в ограниченных пределах. И хотя после негативной реакции бизнеса была введена отдельная норма, исключающая повышение нагрузки по НДПИ для проектов, реализуемых в рамках СЗПК, сам факт возникновения такой коллизии говорит о высокой уязвимости инвестиционных проектов к изменениям в налоговой политике.

В целом текущий подход к налоговой политике, который в значительной степени опирается на поиск возможностей по увеличению налоговых доходов бюджета, не учитывает, что в условиях экономического спада увеличение изъятий из одних отраслей экономики приведет к ограничениям в работе других. А это, в свою очередь, отразится на возможностях восстановления экономики, а значит, в том числе на доходах бюджета.

Необходимые изменения

Налоговая политика, допускающая спонтанные изменения в налоговой системе и ориентированная преимущественно на рост поступлений в бюджет, в текущей ситуации не просто принципиально неверна, но и крайне опасна для экономики. Ориентация на сиюминутное получение средств может окончательно лишить экономику возможностей восстановления, а также создания основы для роста в долгосрочном периоде. В сложившейся ситуации, характеризующейся экономическим спадом и высокой неопределенностью будущего развития, стабильность и предсказуемость налоговых условий становится еще важнее для участников экономики, чем в периоды экономического роста. В этой связи в ближайшие годы налоговую политику целесообразно ориентировать на создание бизнес-среды, максимально стабильной и комфортной для долгосрочных инвестиций (прежде всего в перерабатывающих отраслях и сфере услуг). При этом отдельное внимание следует уделить предсказуемости налоговой политики как для бизнеса, так и для населения — прежде всего путем заблаговременного публичного обсуждения налоговых мер.

Необходимо также пересмотреть сложившееся в фискальных органах отношение к дефициту бюджета. Нужно учитывать, что дефицит федерального бюджета — это временное явление, устранение которого напрямую зависит от восстановления деловой активности в стране. При этом сейчас у властей есть достаточно возможностей решить проблему дефицита, не прибегая к ужесточению фискальной политики. Уровень государственного долга России по итогам 2019 года был одним из самых низких в мире (12,3% ВВП). Даже при двукратном росте в ближайшие годы (что вряд ли потребуется, учитывая имеющиеся резервы) он останется на довольно низком по мировым меркам уровне. Это дает правительству широкие возможности по стимулированию экономики за счет наращивания долговой нагрузки без ущерба для устойчивости бюджетной системы.

письме от 12.05.2020 г. № БВ-4-7/7751@ пояснила, что если организацией получен штраф от инспекции по результатам проверки, то она имеет возможность снизить сумму к уплате в несколько раз, если докажет, что имеются смягчающие обстоятельства.

О чем ст. 112 Налогового кодекса РФ

В статье 112 НК РФ указан перечень факторов, которые позволят организации уменьшить сумму штрафных санкции, полученных от инспекции. Данный список является открытым и находится в свободном доступе для ознакомления.

Интерес к информации, содержащейся в ст. 112 НК РФ должно проявлять непосредственно само юридическое лицо, на чье имя выписан штраф, поскольку именно в его интересах снизить сумму к уплате. После определения обстоятельств, которые могут уменьшить сумму штрафа, организации необходимо подать соответствующее заявление, дополнив его необходимыми сопровождающими документами.

Перечень факторов, которые могут привести к снижению штрафа:

- выявленные нарушения возникли на фоне тяжелых личных переживаний

- нарушение было совершено под действием угроз, материального шантажа, давления руководства

- физическое лицо, которое понесет материальное наказание за совершенной нарушение, находится в затруднительном финансовом положении

Список может быть дополнен и другими причинами, которые могут быть приняты во внимание при рассмотрении дела.

Какие прочие причины встречались в практике налоговиков

В ходе рассмотрения множества дел налоговой инспекцией во внимание принимались и такие факторы как:

- если имеет место небольшое количество дней просрочки платежа в бюджет или непредставления декларации

- у налогоплательщика ранее отсутствовали правонарушения и задолженности, он полностью согласен с мнением инспекторов, организация в добровольном порядке обнаружила и устранила ошибки в учете

- организация осуществляет благотворительные мероприятия

- деятельность предприятия носит социальный характер, например, сельское хозяйство

- организация находится в крайне затруднительном финансовом положении, ликвидируется, проходит процедуру банкротства

- деятельность, осуществляемая налогоплательщиком, носит сезонный характер

- затруднительное финансовое положение физлица, в адрес которого выписан штраф

- если физическое лицо признано инвалидом или борется с тяжелой болезнью

- на совершение правонарушения повлияли факторы семейного или личного характера

- если правонарушение не соответствует размеру предъявленных штрафных санкций, т.е. не привело к потере средств бюджета, негативным последствиям в экономике, а юридическое лицо не имело злого умысла в момент совершения нарушения

Если смягчающие факторы будут доказаны предприятием и приняты во внимание регулирующим органом, то штрафные санкции могут быть уменьшены как минимум вдвое, об этом говорится в ст.114 НК РФ.

Стоит помнить, что невозможно совсем отменить штрафные меры в отношении организации из-за влияния определенных факторов. Поскольку правонарушение уже совершено и зафиксировано в инспекции, налогоплательщик обязан понести за него ответственность.

Случай, когда правонарушение совершено с умыслом

Если в действиях организации-налогоплательщика будут доказаны факты, свидетельствующие об умышленном правонарушении, то применение смягчающих обстоятельств в этом случае невозможно.

Далее представлен перечень деяний, после которых, в применении смягчающих факторов будет отказано:

- если к применению штрафных мероприятий привела деятельность лиц, которые уже не состояли в штате организации, т.е. были уволены

- у организации на расчетных счетах не имелась необходимая сумма средств для уплаты соответствующих налогов и санкций

- предприятие является заведомо убыточным

- наличие кредиторской задолженности перед поставщиками продукции, работ и услуг

- критическое материальное положение в обществе

- имеет место кредиторская заложенность в отношении оборудования, оформленного в лизинг

Федеральной налоговой службой при содействии Следственного комитета РФ были разработаны рекомендации, позволяющие устанавливать случаи совершения умышленных налоговых правонарушений. Данные нормы опубликованы в письме от от 13.07.2017 № ЕД-4-2/13650@ и находятся в свободном доступе.

Разработка данного документа основывалась на тщательном анализе огромного количества материалов по осуществленным проверкам и вынесенным судебным решениям.

Если в ходе проверки будет подтвержден факт совершения умышленного правонарушения, то последует более тяжелое наказание, чем планировалось ранее. Штраф за осознанную неуплату налоговых сумм практически в два раза больше, чем за неумышленную. В соответствии со ст. 122 НК РФ штраф будет увеличен на 40% от неуплаченной суммы.

Также стоит помнить, что злоумышленная неуплата налогов может привести к уголовной ответственности.

Примеры судебных решений

Порой судьи в своих решениях опираются на то, что даже наличие умысла при совершении правонарушения не должно ограничивать право организации на применение факторов, позволяющих снизить размер применяемых санкций.

Далее представлено несколько таких дел.

- В 2019 году Арбитражным судом Западно-Сибирского округа было принято решение о снижении суммы предъявленных штрафных санкций, несмотря на то, что умышленность действий была доказана инспекций. Большое влияние оказало тяжелое финансовое состояние предприятия, а также активная общественная работа в регионе и благотворительная деятельность.

- Несколькими Арбитражными судами принималось решение в пользу налогоплательщика, поскольку устанавливался факт добровольного внесения средств, соответствующих сумме недоимке по налогу. Суды учитывают, что налогоплательщик согласен с обвинениями налоговой инспекции и признает себя виновным, поэтому имеет право на применение смягчающих обстоятельств.

- Несоответствие суммы предъявляемых штрафных мероприятий тяжести совершенного правонарушения. Такое решение отражено в постановлении Арбитражного суда Волго-Вятского округа в 2017 году, которое в 2019 году подтвердил Арбитражный суд Поволжского округа.

Однако, имели место и решения в пользу налоговой инспекции. Арбитражный суд Московского округа в 2018 году отказал налогоплательщику в снижении суммы штрафных санкций, несмотря на то, что был приведен целый ряд соответствующих обстоятельств: ранее нарушения подобного рода отсутствовали, имеется переплата по другим налогам, добросовестное ведение учета в целях налогообложения, осуществление благотворительных мероприятий. Также не был доказан умысел при совершении установленного деяния.

На основании данных примеров можно сделать вывод, что не существует единых принципов при принятии такого рода решений, каждая ситуация рассматривается в индивидуальном порядке.

Читайте также: