3 ндфл срок сдачи за 3 квартал

Обновлено: 09.05.2024

Некоторые физические лица, так же, как и различные организации и ИП, должны подавать декларацию о своих доходах в налоговую по месту постоянной регистрации. Исключение составляют адвокаты и нотариусы, которые заняты частной практикой. На них распространяется специальный режим имущественных вычетов. Остальные граждане, которые по какой-то причине не платят подоходный налог (традиционно этими отчислениями занимается бухгалтерия компании-работодателя) должны оформить свою декларацию и в соответствии с законодательством произвести налоговый вычет в строго установленные сроки.

Кому необходима сдача НДФЛ

Разберемся, кому необходимо оформить справку 3-НДФЛ и как это сделать вовремя. Также подробно рассмотрим вопрос, какие санкции могут ждать тех налогоплательщиков, которые не подали отчет в ФНС вообще или составили декларацию неправильно.

Каждый, кто не трудоустроен официально или имеет собственное дело, должен задуматься над тем, как решить вопрос с налогообложением.

- ИП на общей системе налогообложения, нотариусы, адвокаты – те, кто самостоятельно рассчитывает свою прибыль и платит подоходный налог в бюджет;

- граждане, которые получили доход от продажи ценного имущества, сдачи жилья/земли в аренду, выигрыша в лотерею;

- налоговые резиденты РФ, получающие прибыль за пределами России. НДФЛ должен быть удержан с этого дохода.

Срок подачи 3-НДФЛ в 2019 году

Ежегодный срок сдачи НДФЛ, установленный законодательством, – 30 апреля. До этой даты необходимо составлять и сдавать декларацию. Многие предпочитают не тянуть до последнего, и если, к примеру, на 30 число какого-то квартала приходится выходной день, отправляют документ раньше. Тем не менее, даже если гражданин не успеет оформить документ до этого времени, его можно будет сдать в первый же рабочий день после майских праздников.

- 30 апреля. До наступления этой даты физическим лицам необходимо подать справку 3-НДФЛ в отделение налоговой службы в своем регионе;

- 15 июля. Средства от уплаты имущественного вычета до этого срока должны поступить в бюджет государства.

Если были просрочки, подать декларацию можно и за предыдущие годы. Срок исковой давности составляет 36 месяцев. В 2019 году в связи с этим можно отчитаться по 2016 год включительно. Но неприятных последствий не будет в этой ситуации только для тех резидентов, которые перечислили в бюджет необходимые имущественные вычеты. Если же не платить налог три года, к гражданину будут применены определенные меры воздействия. Какие именно последствия ждут резидентов в обоих случаях – расскажем ниже.

Ответственность за сдачу декларации не вовремя

Для тех лиц, с доходов которых в прошлые годы не был удержан положенный по закону налог, наступает административная ответственность. Число, до которого нужно будет подать заявление на уплату положенных сборов и на имущественные вычеты, – 30 апреля. Если по какой-то причине гражданин не уложился в отчетный период, будет назначено денежное взыскание. Штраф составляет минимум тысячу рублей, но может быть и больше – от 5 до 30 процентов от суммы имущественного вычета. Если не оплатить взыскание вовремя, банковские счета должника могут быть заморожены. Традиционно такая мера применяется к юристам (адвокатам и нотариусам). Санкция предусматривается статьей 76 Налогового кодекса РФ.

При этом если гражданин подает заявление на возврат части налога, который был уплачен ранее, излишне уплаченная сумма подлежит зачету в счет впоследствии.

Важно! Напоминаем, что налоговый вычет допускается при возврате части затрат на добровольное страхование жизни, за платные медицинские услуги, получение платного образования, на финансирование будущей пенсии, на благотворительность, на покупку недвижимости и ряд других расходов.

И если недостающая сумма равна объему предстоящих платежей налогоплательщика, но не была отмечена в декларации, штрафные санкции к гражданину применяться не будут.

Каким способом можно подать 3-НДФЛ

Заключение

Для физических лиц не менее важно, чем для юрлиц и ИП, вовремя сдать декларацию о доходах. Чтобы избежать штрафов и других неприятностей, необходимо вовремя, до 30 апреля каждого года, подавать декларацию.

Работодатели обязаны предоставлять зарплатную отчётность в государственные ведомства, такие как в ФНС, ПФР и ФСС. Вид сведений зависит от уплаченных компанией налогов.

В статье расскажем, какую отчётность по заработной плате и в какой срок необходимо сдавать в 2021 году. А также о новом документе, который необходимо предоставить в мае этого года.

Какую сдают отчётность по заработной плате

Работодатели отчисляют в бюджет денежные средства на НДФЛ, пенсионное, социальное и медицинское страхование. За все перечисления компания отчитывается перед государственными органами. Также сдача сведений осуществляется в органы государственной статистики. Документы содержат в себе информацию о размере штата, зарплатного фонда и рабочих условиях, созданных для сотрудников.

Сдать отчётность по заработной плате вправе руководитель, бухгалтер, сотрудник компании и наёмные физлица, с которыми заключён договор на оказание данных услуг.

В 2021 году ввели новые правила сдачи зарплатной отчётности. Одни документы отменили, а другие были объединены.

Изменения в отчётности по заработной плате в 2021 году

Налоговая служба обновила зарплатную отчётность в 2021 году. Цель изменений — сокращение количества бланков для экономии трудозатрат как налогоплательщиков, так и сотрудников ведомства. Данные необходимо переносить в отчёты с новыми строками или объединённые справки. Срок сдачи для документов различный.

Рассмотрим, какие изменения в отчётности по заработной плате вступили в силу в 2021 году.

Сведения о среднесписочной численности

Данный отчёт отменён с 2021 года. Сведения за 2020 год сдавать не требуется. Информацию о среднесписочной численности сотрудников теперь отправляют с расчётом по страховым взносам.

Расчёт по страховым взносам

В соответствии с приказом ФНС № ЕД-7-11/751@ бланк РСВ обновлён. Сдача отчёта за 2020 год осуществляется в новом формате.

Ранее среднесписочную численность сдавали на бланке КНД 1110018. Теперь данную информацию вписывают в титульный лист РСВ.

В документе по расчёту появилась отдельная страница. Новые строки необходимы для IT-компаний, имеющих право применять пониженные тарифы страховых взносов. Также в отчётности применяют новые шифры, которые указывают на используемый тариф и категорию физлица.

Документ необходимо сдать до 30 числа месяца, следующего за отчётным кварталом.

Справка 2-НДФЛ

Отдельная сдача 2-НДФЛ бухгалтерией больше не производится. Информацию предоставляют вместе с расчётом 6-НДФЛ. С 2021 года документы объединены. Справка предоставляется ежегодно в виде приложения.

Расчёт 6-НДФЛ

Бухгалтерский бланк расчёта 6-НДФЛ изменился. Форма документа утверждена приказом ФНС № ЕД-7-11/753@. Начиная с первого квартала 2021 года, сведения заполняют по новой форме. В ней изменили два раздела отчёта, а в ежегодную добавили приложение 2-НДФЛ.

Для вашего удобства составили таблицу предоставления отчётности по заработной плате:

| Отчёт | Способ представления отчёта за 2021 год | С какого момента применять новый бланк |

| Сведения о среднесписочной численности | Документ отменён | |

| Расчёт по страховым взносам | Новый бланк | С отправки отчётности за 2021 год |

| 2-НДФЛ | Документ отменён | |

| 6-НДФЛ | Новый бланк | С отправки отчётности за 2021 год |

Сроки сдачи отчётности по заработной плате в 2021 году

Сдача зарплатной отчётности осуществляется в срок, установленный законодательством. Документы необходимо предоставлять по окончании года, квартала и месяца.

Рассмотрим подробнее в таблицах, когда и какие документы необходимо сдать в 2021 году.

Сроки сдачи ежемесячной отчётности по зарплате

| Содержание отчёта | Срок сдачи и нормативные документы | Фактический срок сдачи | Примечания |

| Отчёт по форме СЗВ-М | 15 число месяца, следующего за отчётным, в соответствии с п. 2.2 ст. 11 27-ФЗ | За январь 2021 года — 15 февраля 2021 года; |

за февраль 2021 года — 15 марта 2021 года;

за март 2021 года — 15 апреля 2021 года;

за апрель 2021 года — 15 мая 2021 года;

за май 2021 года — 15 июня 2021 года;

за июнь 2021 года — 15 июля 2021 года;

за июль 2021 года — 15 августа 2021 года;

за август 2021 года — 15 сентября 2021 года;

за сентябрь 2021 года — 15 октября 2021 года;

за октябрь 2021 года — 15 ноября 2021 года;

за ноябрь 2021 года — 15 декабря 2021 года;

Сроки сдачи СЗВ-ТД

- при условии приёма и увольнения работника. Данные предоставляют в срок не позже рабочего дня, следующего за днём издания кадрового приказа;

- при условии перевода сотрудника на другую постоянную работу или при подаче работника заявления о выборе формы трудовой книжки. Данные предоставляют не позднее 15-го числа месяца, следующего за месяцем издания кадрового приказа.

Если данных кадровых событий не было в прошедшем месяце, то ежемесячную форму сдавать не требуется.

Ежеквартальные сроки отчётности по заработной плате

| Содержание отчёта | Срок сдачи и нормативные документы | Фактический срок сдачи | Примечания |

| Форма 4-ФСС: Расчёт по начисленным и уплаченным страховым взносам по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | В бумажном виде 20-го числа и электронной форме 25-го числа месяца, следующего за отчётным, в соответствии с п. 1 ст. 24 125-ФЗ. | За 2020 год — 20 января 2021 года в бумажном виде и 25 января 2021 года в электронной форме; |

за 1 квартал 2021 года — 20 апреля 2021 года в бумажном виде и 25 апреля 2021 года в электронной форме;

за полугодие 2021 года — 20 июля 2021 года в бумажном виде и 25 июля 2021 года в электронной форме;

за 9 месяцев 2021 года — 20 октября 2021 года в бумажном виде и 26 октября 2021 года в электронной форме;

за 1 квартал 2021 года — 30 апреля 2021 года;

за 2 квартал 2021 года — 31 июля 2021 года;

за 3 квартал 2021 года — 2 ноября 2021 года;

за 1 квартал 2021 года — 30 апреля 2021 года;

за 2 квартал 2021 года — 30 июля 2021 года;

за 3 квартал 2021 года — 30 октября 2021 года;

Сроки ежегодной отчётности по заработной плате

| Содержание отчёта | Срок сдачи и нормативные документы | Фактический срок сдачи | Примечания |

| 2-НДФЛ: Сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по каждому физическому лицу | 1 марта года, следующего за отчётным, в соответствии с п. 2 ст. 230 НК РФ. | За 2020 год — 1 марта 2021 года; |

Отчётность по зарплате в Росстат

В соответствии с п. 1 указаний приказа Росстат № 37 от 27.01.2021 года, документ сдают только юридические лица.

Статистика предоставляется, даже если компания не вела деятельность в отчётном периоде, но начислила заработную плату сотрудникам за апрель 2021 года. При проверке правильности заполнения данных арифметический расчёт не должен быть нулевым.

Подходит время отчитываться за 3 квартал 2021 года. Хотим напомнить вам про сроки сдачи отчёта 6-НДФЛ, рассказать про особенности заполнения, указать на возможные санкции за ошибки и опоздание с его предоставлением.

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Когда сдавать декларацию 6-НДФЛ за 3 квартал 2021 года

Срок сдачи формы 6-НДФЛ — не позднее последнего дня месяца, следующего за отчётным квартала. То есть за 3 квартал форму нужно сдать в ИФНС до 31 октября 2021 года включительно. Но так как это выходной день (воскресенье), срок переносится на следующий рабочий день — 1 ноября 2021 года.

Декларацию должны оформлять ИП и компании, которые выплачивают:

- заработную плату работникам по трудовым договорам;

- вознаграждение физическим лицам по договорам ГПХ.

Если у организации есть филиалы и другие обособленные подразделения, они сдают отдельные отчёты 6-НДФЛ в ИФНС по месту своей регистрации.

Форма подачи — бумажная или электронная. Любой из двух вариантов могут использовать работодателям с числом сотрудников до 9 человек включительно. Если их 10 и больше — ИФНС примет отчёт только в электронном виде.

Образец заполнения

Новый бланк декларации утверждён Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@, и применяется в отчётности начиная с 1 квартала 2021 года.

В форме произошли большие изменения: поменялись местами разделы отчёта, добавилось новое приложение (Справка о доходах и суммах налога физического лица — бывшая форма 2-НДФЛ).

На основании примера опишем основные этапы заполнения отчёта 6-НДФЛ за 9 месяцев 2021 года по новой форме.

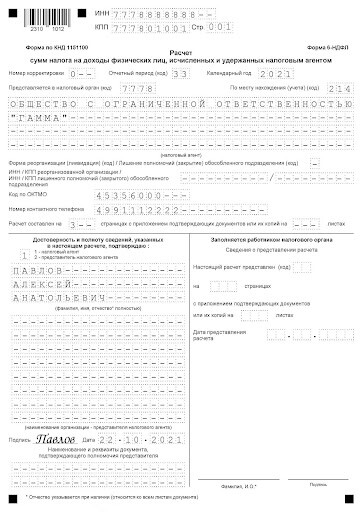

В титульном листе указываем:

- ИНН, КПП (для ИП — не заполняем);

- номер корректировки (0, если это первый отчёт);

- код отчётного периода (33 — для 9 месяцев);

- календарный год — 2021;

- 4-значный код налогового органа;

- код места нахождения или учёта (например, 214 ставится для российской организации, 120 для ИП по месту жительства);

- полное наименование налогового агента;

- блок для реорганизованной организации (форма, ИНН, КПП) — пропускаем;

- код ОКТМО;

- контактный телефон;

- пишем количество страниц отчёта и листов прилагаемых документов (если они есть);

- блок подтверждения информации с указанием кода (1, если расписывается руководитель налогового агента, 2 — иное лицо по доверенности), полного ФИО лица, подпись и дата.

Образец заполнения 6-НДФЛ

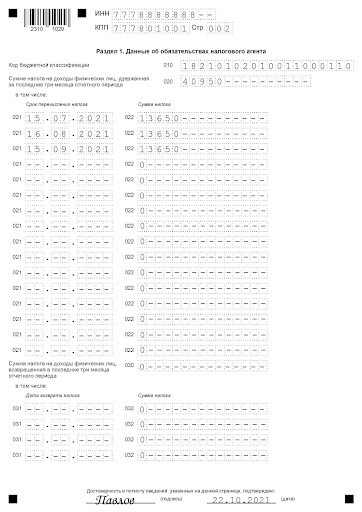

В разделе 1 отражаются суммы удержанного НДФЛ за последние 3 месяца. В отчёте за 3 квартал 2021 года — это июль, август и сентябрь.

- Строка 010 — код бюджетной классификации (КБК). Он разный в зависимости от ставки налогообложения. Например, для НДФЛ 13% — 18210102010011000110, для НДФЛ 15% — 18210102080011000110;

- строка 020 — сумма НДФЛ, удержанная в 3 квартале;

- строка 021 — срок перечисления НДФЛ;

- строка 022 — сумма перечисленного НДФЛ;

- строки 030-032 используют при возврате излишне удержанного НДФЛ.

строка 020 должна быть равна сумме строк 022

строка 030 должна быть равна сумме строк 032

Образец заполнения 6-НДФЛ (2)

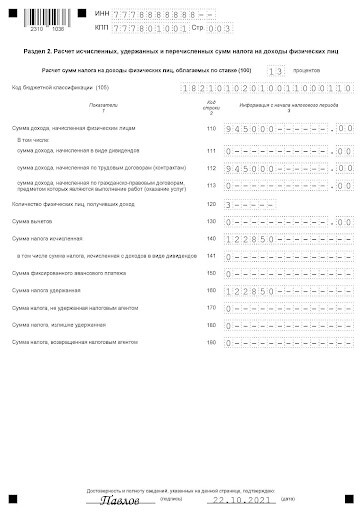

В раздел 2 включаются данные за 9 месяцев с начала года. Формируется отдельно для каждой ставки НДФЛ.

- Строка 100 — ставка НДФЛ в процентах;

- строка 105 — дублируется КБК из раздела 1;

- строка 110 — суммируется весь доход, выплаченный работникам с начала года;

- строки 111, 112, 113 — это расшифровки строки 110 (подразделение доходов на дивиденды, заработную плату и выплаты по ГПХ);

- строка 120 — число лиц получивших доход;

- строка 130 — сумма вычетов (социальных, стандартных, имущественных и иных). Например, стандартный вычет на 1 ребёнка — 1400 рублей в месяц;

- строка 140 — сумма начисленного НДФЛ по указанной ставке. 140 = (110-130)х100;

- строка 160 — сумма удержанного с начала года НДФЛ;

- строка 180 — излишне удержанная с работников сумма НДФЛ. 180 = 160-140;

- строка 190 — сумма возвращённого работникам налога с начала года.

Образец заполнения 6-НДФЛ (3)

При подаче квартальных деклараций 6-НДФЛ. Приложение 1 (Справка о доходах и суммах налога физического лица) не заполняется.

Нужно ли подавать нулевой 6-НДФЛ за 3 квартал 2021

Всё будет зависеть от сложившейся ситуации:

- Например, доходы работникам не выплачивали с начала года. Ни разу за 9 месяцев не перечисляли заработную плату, отпускные, компенсации, командировочные, больничные, и т.д.

Декларацию 6-НДФЛ с нулевыми данными подавать не нужно. Достаточно написать письмо в ИФНС в свободной форме, что в течение 2021 года доходы не выплачивались по определённой причине. Поэтому обязанность предоставлять 6-НДФЛ у ИП или организации отсутствует.

- Доходы не выплачивались только в одном из кварталов, например, в третьем.

Декларацию 6-НДФЛ за 9 месяцев подать нужно, но раздел 1 оставить пустым (заполнить прочерками), а в разделе 2 оставить те же данные, что и в отчёте за 1 полугодие.

Ответственность и штрафы

ИФНС может наложить санкции за ошибки или за опоздание со сдачей (несдачу) декларации 6-НДФЛ в виде:

- штрафов, в том числе административных;

- временной блокировки расчётного счёта.

За ошибки в 6-НДФЛ

Если налоговая инспекция выявит расхождения в тексте или в суммах отчёта, налоговый агент будет оштрафован на 500 рублей за каждый документ, в котором они обнаружены (пункт 1 статьи 126.1 НК РФ).

Штрафа не будет, если налоговый агент самостоятельно найдёт и исправит ошибки, отправит корректирующий отчёт 6-НДФЛ до получения уведомления от ИФНС.

За несдачу 6-НДФЛ за 3 квартал

Опоздание с предоставлением декларации влечёт за собой штраф в размере 1000 рублей за каждый полный или неполный месяц просрочки (пункт 1.2 статьи 126 НК РФ). То есть опоздание даже на 1 день — это 1000 рублей штрафа.

Если прошло 20 рабочих дней после истечения срока сдачи 6-НДФЛ, а налоговики его так и не получили, они могут заблокировать расчётный счёт (п.3.2 статьи 76 НК РФ). Блокировку снимут только после сдачи отчёта, уплаты всех положенных штрафов и пеней.

И еще есть административный штраф согласно статье 15.6 КоАП РФ, на должностных лиц организации. Размер от 300 до 500 рублей.

30 сентября 2021 года закончился третий квартал и наступила пора сдавать отчетность в по итогам деятельности в этом квартале. В 2021 году сроки сдачи отчетности не изменились, всего лишь сдвинулись несколько дат из-за попадания последнего дня сдачи отчетности на выходной или нерабочий день.

Приведем сроки сдачи основной отчетности, подаваемой в ИФНС.

ИП с работниками

Во-первых, ИП с работниками обязаны заплатить налоги и отчитаться в рамках применяемой системы налогообложения.

Во-вторых, в установленные сроки сдать отчетность за работников:

1. В налоговую инспекцию:

- расчет по страховым взносам за 9 месяцев в срок по 1 ноября 2021 года включительно (так как 30 октября выпадает на выходные);

- форму 6-НДФЛ за 9 месяцев также по 1 ноября 2021 года.

2. В Фонд социального страхования:

форму 4-ФСС за 9 месяцев — по 20 октября 2021 года включительно, если отчет сдается на бумажном носителе, и по 25 октября 2021 года, если отчет представляется электронно.

3. В Пенсионный фонд:

- форму СЗВ-М за сентябрь 2021 года в срок по 15 октября 2021 года включительно;

- форму СЗВ-ТД в срок по 15 октября 2021 года, если есть основания для его представления (также напоминаем, что в случае возникновения таких кадровых событий, как прием или увольнение работников, эта форма подается не позднее следующего дня за днем, когда такое событие произошло).

Набор отчетов за работников у ООО точно такой же, как и у ИП. И не зависит от применяемой системы налогообложения.

Как и ИП, организации на УСН тоже освобождены от квартальной отчетности. Срок внесения авансового платежа такой же, как у ИП: перевести деньги в бюджет нужно не позднее 25 октября 2021 года.

Организациям на общем режиме кроме отчетности за работников предстоит сдать:

- декларацию по НДС за 3 квартал 2021 года в электронной форме не позднее 25 октября 2021 года. И до этой же даты уплатить в бюджет ⅓ квартального налога;

- декларацию по налогу на прибыль за 9 месяцев 2021 года (за январь-сентябрь 2021 года) в срок по 28 октября 2021 года включительно.

Отчетность в Росстат

Набор отчетов в территориальные органы статистики зависит от вида деятельности и масштаба бизнеса.

Чтобы не пропустить сроки сдачи отчетности, организациям и ИП важно регулярно проверять индивидуальный перечень форм отчетности на сайте Федеральной службы госстатистики.

Сдавайте отчетность в контролирующие органы легко и просто. Подберите себе оптимальный тариф и приступайте к работе.

Нулевая отчетность

Помните, что отсутствие деятельности не освобождает компании и ИП от сдачи нулевой отчетности.

ИП на ОСНО при отсутствии деятельности должны сдать:

- нулевую декларацию по НДС в установленные сроки

- единую упрощенную декларацию в срок по 20 октября 2021 года включительно (если у предпринимателя не было движений по р/с и кассе, а также объектов обложения налогами, плательщиком которых выступает ИП).

Аналогичным образом должны поступить и организации на ОСНО. То есть сдать:

- нулевые декларации по НДС и налогу на прибыль

- единую упрощенную декларацию (если выполняются условия для ее подачи) в те же сроки, что и ИП.

Также ИП с наемным персоналом и ООО даже при отсутствии выплат в пользу работников должны сдать:

- нулевой расчет по страховым взносам;

- нулевую 4-ФСС;

- форму СЗВ-М.

Форму 6-НДФЛ при отсутствии деятельности можно не сдавать. Однако, если компания (ИП) подаст нулевой отчет — ФНС его примет. Также можно написать в налоговую письмо в свободной форме, в котором пояснить, что расчет 6-НДФЛ не был представлен, так как в отчетном периоде выплат в пользу работников у компании (ИП) не было.

Отчетность за 3 квартал 2021: сроки сдачи

В приведенных ниже таблицах вы найдете сроки сдачи основной отчетности за 3 квартал (9 месяцев), представляемой в ИФНС, ПФР и ФСС. Но прежде чем вы ознакомитесь с ними, хотим напомнить о том, что если крайний срок сдачи отчетности выпадает на выходной или нерабочий праздничный день, то этот срок переносится на ближайший рабочий день, следующий за этим выходным/праздником (п. 7 ст. 6.1 НК РФ, ст. 193 ГК РФ).

Кроме того, сроки сдачи практически всей налоговой отчетности переносятся по вышеприведенному правилу и в случае установления в субъекте РФ региональных нерабочих дней (Письмо ФНС России от 31.10.2014 N СА-4-7/22585@). А вот о том, переносится ли срок сдачи отчетности в ПФР и в ФСС при совпадении крайнего срока с региональным нерабочим днем, лучше узнавать в своих отделениях Фондов.

Сроки сдачи отчетов за 3 квартал 2021 года в ИФНС

| Вид отчетности | Период, за который представляется отчетность | Крайний срок сдачи |

| Расчет по страховым взносам | За 9 месяцев 2021 г. | 01.11.2021 |

| Расчет 6-НДФЛ | За 9 месяцев 2021 г. | 01.11.2021 |

| Декларация по налогу на прибыль, представляемая организациями, которые уплачивают только ежеквартальные авансы или ежеквартальные авансовые платежи с доплатой по итогам квартала | За 9 месяцев 2021 г. | 28.10.2021 |

| Декларация по налогу на прибыль, представляемая организациями, которые уплачивают ежемесячные авансовые платежи исходя из фактически полученной прибыль | За июль 2021 г. | 30.08.2021 |

| За август 2021 г. | 28.09.2021 | |

| За сентябрь 2021 г. | 28.10.2021 | |

| Декларация по НДС | За 3 квартал 2021 г. | 25.10.2021 |

| Журнал полученных и выставленных счетов-фактур | За 3 квартал 2021 г. | 20.10.2021 |

Сроки сдачи иной отчетности, например, декларации по косвенным налогам при импорте из стран ЕАЭС или декларации по НДПИ, вы найдете в нашем Календаре бухгалтера.

Имейте в виду, если вы нарушите срок представления отчетности в ИФНС, то по общему правилу вам грозит штраф (п. 1 ст. 119, п. 1, 1.2 ст. 126 НК РФ). Прикинуть сумму штрафа вы можете при помощи нашего Калькулятора.

Кроме того, тех, кто допустит просрочку сдачи деклараций минимум на 20 рабочих дней, ждет блокировка счетов (пп. 1 п. 3 ст. 76 НК РФ). Кстати, совсем недавно налоговики приостанавливали операции по счетам тем, кто не сдал отчетность в течение 10 рабочих дней по истечении крайнего срока сдачи. Как видим, положение организаций и ИП, запаздывающих с представлением отчетности, улучшилось.

Новая отчетность в ИФНС: сроки сдачи

Отчетность за 3 квартал 2021: сроки сдачи в ПФР

| Вид отчетности | Период, за который представляется отчетность | Крайний срок сдачи |

| СЗВ-М | За июль 2021 г. | 16.08.2021 |

| За август 2021 г. | 15.09.2021 | |

| За сентябрь 2021 г. | 15.10.2021 |

Что же касается представления СЗВ-ТД, то у этой отчетности есть как фиксированные сроки подачи, так и плавающие сроки:

- при приеме/увольнении работника СЗВ-ТД нужно подать не позднее рабочего дня, следующего за днем издания соответствующего приказа;

- при иных кадровых мероприятиях – не позднее 15 числа месяца, следующего за месяцем, в котором произошло то или иное кадровое мероприятие.

Несвоевременное представление в Пенсионный фонд чревато штрафом (ст. 17 Федерального закона от 01.04.1996 N 27-ФЗ, ч. 1, 2 ст. 15.33.2 КоАП РФ).

Сроки сдачи отчетов за 3 квартал 2021 в ФСС

Срок представления в ФСС расчета 4-ФСС зависит от способа подачи этой отчетности. Так работодатели, которым разрешено представлять этот отчет на бумаге, должны подать 4-ФСС за 9 месяцев 2021 года не позднее 20.10.2021.

Тем же работодателям, в чьи обязанности входит представление расчета в электронном виде, необходимо подать 4-ФСС за 9 месяцев 2021 года не позднее 25.10.2021.

Работодателей, нарушивших срок представления 4-ФСС, Фонд оштрафует (п. 1 ст. 26.30 Федерального закона от 24.07.1998 N 125-ФЗ).

Читайте также: