2 ндфл справка для ипотеки за какой период нужна в втб

Обновлено: 06.05.2024

До заключения договора ипотечного кредитования банк максимально проверит будущего заемщика на предмет платежеспособности. Это могут быть разные проверки. Но в любом случае от клиента потребуется справка 2-НДФЛ для ипотеки или иная справка о доходах. Рассмотрим, как ее получить и можно ли обойтись без этого документа.

Для чего нужна справа о доходах

Если гражданин намеревается оформить в банке ипотечный кредит, ему нужно подготовить и сдать потенциальному кредитору целый пакет документов. Один из основных – справка о доходах физического лица.

Банки ее требуют, чтобы удостовериться в платежеспособности клиента. Ипотечный кредит предполагает, что заемщику предоставляют большую сумму на длительный срок. Естественно, что в такой ситуации кредитор хочет получить больше гарантий. Поэтому и требует справки, которыми физическое лицо подтверждает достаточный уровень своего дохода и стабильность его получения.

Для этой цели справка по форме 2-НДФЛ вполне подходит. Она содержит следующую информацию о получателе:

- Основные данные работника (ФИО, дата рождения).

- Источник заработка.

- Общая сумма дохода за период.

- Суммы дохода по месяцам (если предусмотрено).

- Величина официальных удержаний из зарплаты (например, алименты или штрафы).

- Ставка подоходного налога и величина НДФЛ: общая и по месяцам.

- Общие суммы: доходов, удержаний, подоходного налога.

В справке должна содержаться также информация о работодателе, который предоставляет справку:

- Полное наименование структуры и ее адрес.

- ИНН, КПП.

- Контактные сведения работодателя.

В справке 2-НДФЛ обязательно должна стоять печать структуры, в которой трудится гражданин и подпись главбуха или иного ответственного лица.

Если гражданину необходимо получить справку 2-НДФЛ, ему следует обращаться за ней в бухгалтерию предприятия, на котором он осуществляет трудовую деятельность. Работодатель не вправе отказать в выдаче справки ни по каким причинам. Плата за ее оформление с наемного работника не взимается.

Граждане часто задаются вопросом, а можно ли взять в банке ипотечный кредит без справки о доходах. Как известно, количество людей, имеющих доход, но не трудоустроенных официально в России велико. Большинству из них в получении кредита будет отказано.

Конечно, есть еще частнопрактикующие специалисты (нотариусы, адвокаты и пр.). Им не у кого запрашивать справку 2-НДФЛ. Но такие специалисты могут оформить справку о доходах в ФНС. Она тоже подходит для представления кредиторам. Это же правило действует и в отношении лиц, которые имеют стабильный доход от использования своего имущества. Например, они сдают в аренду собственные квартиры и отчисляют НДФЛ с доходов.

Не все банки устраивает классическая форма справки 2-НДФЛ. Они разрабатывают свои формы и просят внести сведения в бланки, которые предоставляют клиентам при подаче заявки на оформление ипотеки. В таком случае следует отнести этот бланк в свою бухгалтерию и попросить заполнить. Некоторые кредиторы требуют, чтобы бланки заполнялись не работодателями, а самими потенциальными заемщиками.

Если справкой от работодателя из Налоговой службы невозможно подтвердить свой доход, и справку о доходах заполняет сам потенциальный заемщик, ипотеку без НДФЛ, все равно могут предоставить. Но в таком случае прочие требования ужесточаются. Например, банк в качестве первоначального взноса запрашивает сумму не менее 30% от общей величины кредита.

Какой период должен быть указан в справке

Ни один нормативный акт не обозначает, какой период должен быть указан в справке НДФЛ. Все будет зависеть от цели ее оформления и требований получателя. Стандартная справка формы НДФЛ, которую, например, предоставляют при увольнении, выдается за два предшествующих года.

Если документ запрашивают для оформления ипотечного кредита, нужно ориентироваться на требования кредитора. Как правило – это один год.

Требования банков

Единого стандарта для банков, которые запрашивают справку о доходах, не предусмотрено. Они имеют право требовать документ за последние шесть месяцев и за последние шесть лет. Поэтому такие нюансы необходимо заранее уточнять у кредитора.

Большинство банков запрашивают справку о доходах за один год, предшествующий подаче заявления на получение кредита. Реже просят за два года.

Срок действия 2-НДФЛ

Срок действия справки будет зависеть от требований лица, которое ее запрашивает. Стандартно для справки 2-НДФЛ срок ее действия не предусмотрен. Она ведь предоставляется за прошедший период и не отражает текущее состояние.

Другое дело при обращении в банк. Кредитора интересует не только доход за прошлый год, но и сегодняшнее финансовое положение заявителя. Поэтому большинство банков выдвигает обязательное ограничение по срокам. Но не по срокам действия, а по периоду охвата этой справки. Поэтому получается, что кредиторы не удовлетворятся справкой 2-НДФЛ, полученной полгода назад. Не потому, что срок истек, а потому что в ней не отражается текущее положение.

Если проанализировать требования основных банков, предоставляемых ипотечные кредиты, можно сделать вывод, что справка должна быть получена у работодателя не позднее одного – двух месяцев до подачи заявки.

Чем выше сумма кредита, тем жестче требования по срокам. Некоторые банки, если размер ипотечного займа составляет более 1 млн. руб., требуют, чтобы справку НДФЛ для ипотеки оформили не позднее, чем за две недели до обращения.

Сроки изготовления документа

Если гражданин знает, что потребуется справка 2-НДФЛ для получения кредита, ему следует учитывать и срок ее изготовления работодателем. После обращения в бухгалтерию документ должен быть сформирован в течение трех рабочих дней. Т.е. если работник запросит справку в понедельник утром, он может рассчитывать на ее получение в среду вечером или в четверг утром (максимум). Но в эти же дни справку предоставят, если работник запросит ее в пятницу вечером.

Отступать от этих правил запрещено. Непредоставление справки в срок – это повод для жалобы в Трудинспекцию. Правило должно соблюдаться даже, если сотрудник запросит 10 экземпляров справки. Или будет обращаться за ее оформлением очень часто.

При оформлении ипотечного кредита банк обязательно запросит у потенциального заемщика справку о доходах. За какой период ее нужно оформить, решает сам кредитор. Четких инструкций на данный счет не имеется. Как правило, речь идет о получении справки 2-НДФЛ. Запрашивать ее следует в бухгалтерии предприятия, где заемщик трудится.

По условиям ВТБ24 общий трудовой стаж заемщика, желающего получить ипотечный кредит, должен превышать 1 год. Если за последнее время заемщик менял место работы, то трудовой стаж по последнему месту работы должен составлять не менее 1 месяца с момента окончания испытательного срока. Можно ли учесть в качестве совокупного дохода семьи доход моих родителей (детей, двоюродного брата, гражданского супруга)?

Банк ВТБ24 для определения максимальной суммы ипотечного кредита может учесть доход не только заемщика и его супруги (супруга), но и двух ближайших родственников. Ближайшие родственники – это родители заемщика, его дети, братья и сестры. Доходы двоюродного брата и гражданского супруга (супруги) учитываться не будут.

Нужна ли прописка для получения ипотечного кредита в банке ВТБ24?

При получении ипотечного кредита в банке ВТБ24 прописка не важна. Заемщик может вообще не иметь прописки (постоянной регистрации).

Также бывают ситуации, когда заемщик живет и работает в одном городе, а квартиру хочет приобрести в другом. В таком случае банк ВТБ24 проведет так называемые территориально-распределительные сделки. Отметим, что для банка выгоднее оформлять кредит в том городе, в котором работает заемщик, а не в том, где располагается объект, приобретаемый по ипотеке. В таком случае, заемщик должен подать заявление на оформление ипотеки в городе, в котором работает. Фактическое же предоставление денежных средств будет произведено отделением ВТБ24 в городе, в котором заемщик намерен приобрести объект недвижимости.

За какой период следует представить справку о доходах в банк ВТБ24?

Для получения ипотечного кредита в банке ВТБ24 следует представить справку о доходах за истекший календарный год и истекшие месяцы текущего календарного года. Часто банк просит представить справку о доходах по форме 2-НДФЛ за последние 6 месяцев. В некоторых случаях период предоставления справки о доходах может быть уменьшен до 1 месяца.

Могу ли я сам подбирать квартиру по ипотеке ВТБ24?

Конечно, можете. Банк ВТБ24 не принуждает клиентов обязательно привлекать брокерские или риэлтерские агентства при оформлении ипотеки. Кроме того, поскольку банк предоставляет свои денежные средства в качестве кредита, он проводит полную юридическую проверку правоустанавливающих документов по приобретаемому жилью, а также подготавливает всю документацию для проведения сделки купли-продажи. Таким образом, клиенты банка могут обойтись без агента по недвижимости при покупке квартиры по ипотеке. Однако участие в сделке риэлтора всегда облегчает процесс покупки квартиры/сделки не только для заемщика, но и для банка. Риэлтор поможет найти квартиру, которая отлично подойдет для ипотеки: ведь не все квартиры подходят в качестве залога по ипотечному кредиту. Банк ВТБ24 может порекомендовать хорошие риэлтерские агентства, которые аккредитованы банком.

Каким образом и когда происходит расчет с продавцом квартиры?

Все расчеты с продавцом квартиры могут быть произведены безналичным или наличным путем. В любом случае расчеты с продавцом производятся только после того, как банк ВТБ24 получит все требующиеся документы (обычно после регистрации права собственности заемщика на квартиру). При наличном расчете возможно использование сейфовой ячейки: подписывается договор аренды сейфовой ячейки, в котором фиксируется режим доступа к ней для продавца и покупателя. Чтобы достичь максимальной надежности сделки, продавец получает доступ к денежным средствам, хранящимся в сейфовой ячейке, только после того, как будут выполнены все условия договора купли-продажи. Кроме того, банк ВТБ24 позволяет производить расчеты посредством аккредитива. Этот метод расчетов позволяет исключить возможные риски как для покупателя, так и для продавца: покупатель получает гарантию от невозврата уплаченной суммы в случае, если условия договора купли-продажи не будут выполнены, а продавец получает гарантию от непоступления оговоренной суммы на счет.

Формируя пакет документов для предоставления в банк, необходимо учитывать срок действия справок для ипотеки, иначе можно потерять зря много времени. Банк не примет справки, которые стали неактуальными, их придется получать заново.

Предлагаем подробный обзор всех необходимых справок, в том числе, срок действия 2 ндфл — для ипотеки, их значение и период действия.

Срок действия справки 2 НДФЛ для ипотеки

Справка формы 2-НДФЛ (скачать бланк в pdf) – это основной документ от работодателя о заработке человека, который решил взять ипотеку. Бухгалтер организации указывает в этой справке начисленный доход за определенный временной промежуток, а также размер удержанных налогов. По сути, такая справка является показателем финансового состояния человека и подтверждает сам факт официальной работы.

В справку вносят следующую информацию:

- начало и окончание временного периода;

- сведения о самом работодателе, его адрес, номер налогоплательщика, номер телефона;

- данные о работнике, когда родился, где проживает, паспортные данные;

- таблицу с указанием суммы дохода и вычета помесячно,

- дополнительную таблицу со всеми вычетами, итоговыми цифрами заработка и удержанных средств.

Бухгалтерия обязана в трехдневный срок выдать работнику данный документ.

Справка 2-НДФЛ, в которой отражены доходы за год, формально не имеет срока годности, однако, банки могут сами определять такой срок. Например, в Сбербанке срок действия 2 НДФЛ для ипотеки 30 дней (скачать правила и список бумаг Сбербанка в pdf), а в ВТБ – 45 дней. Период действия справки может колебаться от полугода до года, поэтому важно узнать у кредитора все нюансы и стараться собирать документы точно в срок.

Особенности справки о доходах по форме банка

Довольно часто размер дохода в справке 2-НДФЛ недостаточен для приобретения кредита или ипотеки. Работодатель может указать только официальную часть зарплаты, данные о работе на полставки, например, там не предусмотрены. Для решения этой проблемы банки предлагают заполнять другую справку – по разработанной кредитором форме.

Справка о зарплате по форме банка содержит полную и достоверную информацию о реальном (в том числе неофициальном) доходе человека. Работодатель не боится указывать в ней реальные размеры дохода, потому что банк не вправе разглашать эти данные, в том числе и в налоговую инспекцию.

Каждый банк разрабатывает собственную форму справки, но они все содержат схожие поля с 2-НДФЛ, разве что размер удержанных налогов совершенно банк не интересует. Точно также указываются данные об организации, ее реквизиты и адрес. О работнике заполняются поля ФИО, его должность и трудовой стаж.

В специальную таблицу бухгалтер предприятия вносит ежемесячную сумму зарплаты работника, именно ту, которую он получает на руки. Далее эти цифры суммируются и выводится общий итог за указанный период. Следует отметить, что не стоит указывать нереальные суммы, так как банк может проверить средний уровень зарплаты по такой же должности в целом по региону.

Взять бланк справки по форме банка можно непосредственно в самой кредитной организации или скачать с ее официального сайта.

Период действия справки по форме банка немного меньше, чем срок действия справки 2 НДФЛ для ипотеки, как правило, он составляет всего 10-30 дней. Это связано с тем, что такой документ неофициальный. Есть вероятность, что работник возьмет справку и уволится. Поэтому все кредиторы сокращают время ее актуальности.

Выясняем срок действия копии трудовой книжки для ипотеки

В перечень документов, подтверждающих доходы и легальную занятость претендента на ипотеку, входит трудовая книжка. Это основной документ с данными о стаже и наличии стабильной работы на текущий момент.

Оригинал трудовой книжки по закону должен храниться на месте работы.

Если работнику требуется подтверждение места его работы в данный момент, он вправе обратиться к руководителю предприятия с заявлением о получении копии трудовой книжки для ипотеки — срок действия этой бумаги для каждого банка будет разным. В трехдневный срок заявление рассматривается (правило указано в Постановлении Правительства РФ от 16.04.2003 N 225 О трудовых книжках, гл. 1 (скачать))и далее выдается копия.

Копируются все страницы книжки, заверяются уполномоченным лицом, делается запись копия верна и ставится синяя печать предприятия. В конце последней страницы делается запись — работает по настоящее время — и заверяется.

Прежде чем запрашивать копию, надо выяснить в банке, какой в нем установлен срок действия копии трудовой книжки для ипотеки. И рассчитать, когда лучше обратиться за справкой. Обычно период действия один месяц, но бывают случаи, когда банки уменьшают период до 14, а то и трех дней.

Что делать, если нет трудовой книжки

Главная задача банка – убедиться в платежеспособности заемщика. Если он подтвердит свои доходы без трудовой книжки, то банк может пойти навстречу.

Какие документы можно предъявить банку:

- копию контракта или договора на работу по определенной должности;

- справку (письмо) от работодателя с указанием должности работника, стажа и доходов за месяц;

- свидетельство о регистрации индивидуального предпринимателя;

- лицензию на деятельность для бизнесмена, налоговую декларацию с отметкой о получении налоговой инспекцией;

- справку из пенсионного фонда — пенсионерам.

К сведению. Клиент может предоставить справку по форме 3-НДФЛ (скачать бланк), если у него есть иные источники дохода, например, от аренды или работы в интернете (фрилансером).

Выясняем срок действия справок для ипотеки от продавца

Во время подготовки объёмного пакета документов для ипотеки нередко упускают из виду некоторые нюансы, кажущиеся мелочью, например, различные справки

А зря! Они имеют большое значение, многие из них подтверждают чистоту сделки и уменьшают риски ее оспаривания.

Представляем небольшой обзор по справкам от продавца и иным документам, а также сроки их действия.

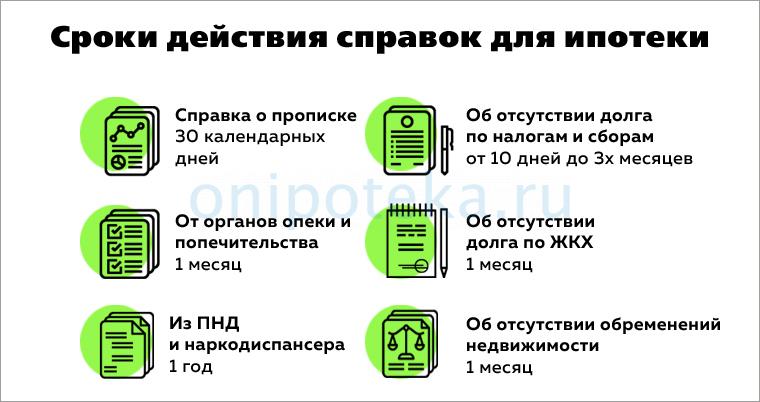

Справка о прописке (регистрации) по адресу данной квартиры

Закон не устанавливает срок актуальности такой справки. Но обычно она актуальна в течение 30 календарных дней, поэтому заранее ее заказывать бесполезно.

Справка о разрешении от органов опеки и попечительства для ипотеки

Если несовершеннолетний ребёнок является владельцем или совладельцем продаваемой квартиры, банк потребует данную справку. Органы опеки в течение 2 — 4 недель рассматривают документы, и далее выдаётся разрешение опеки для продажи. Документ действителен один месяц, затем утрачивает силу. Отказ опеки может быть, если дом ещё только строится, или условия нового жилья по каким-либо признакам хуже, чем у существующего жилья. Решение можно обжаловать в судебном порядке.

Справка об отсутствии задолженности по налогам и сборам

Выдаётся налоговой инспекцией в срок до пяти рабочих дней, так как формирование сведений предусматривает запросы в различные инстанции.

Срок действия такой справки (скачать форму в word) законодательно не установлен, и каждый банк может самостоятельно установить количество дней актуальности документа. Одни банки считают актуальной справку только в течение 10 дней, многие определяют срок месяц или даже три месяца, это следует уточнить в вашем банке.

Справка об отсутствии задолженности по коммунальным платежам

Такой документ можно получить, обратившись в бухгалтерию ТСЖ или в расчётно-кассовый центр (РКЦ), где ее выдают по стандартной форме ЕИРЦ 22.

Сроки выдачи и период действия законом не установлены, надо уточнить требования банка. Но обычно эта справка актуальна в течение месяца, так как оплата коммунальных услуг происходит обычно раз в месяц.

Справка об отсутствии обременений недвижимости

Это выписка из ЕГРН (базы данных Росреестра), запросить её может любой человек. Все ограничения и обременения на недвижимость за весь период её существования заносятся в базу Росреестра. В выписке все они (арест, залог, сервитут, аренда и другие) будут указаны, и риски для оспаривания сделки будут сведены к минимуму.

Получить документ можно в самом Росреестре (срок 3 дня), через МФЦ (5 дней) или онлайн на сайте Росреестра и на портале Госуслуги. Срок действия такой выписки законом не оговаривается, обычно актуальность сохраняется 1 месяц, в том числе и для банковских учреждений.

Справки из психоневрологического диспансера ПНД и наркологического диспансера

Они необходимы, чтобы сделку не признали недействительной из-за психического расстройства или наркотической зависимости человека. Получить справку можно в диспансере в тот же день, срок ее действия зависит от цели получения, для банка актуальность 1 год.

Если срок действия справок для ипотеки истек

Несмотря на то, что справки 2-НДФЛ и по форме банка действительны на протяжении довольно длительного времени (от 12 до 45 дней), иногда люди, занятые сбором документов и мероприятиями по поиску объекта недвижимости, упускают эти сроки. Примет ли банк такие справки? Очень редко кредиторы идут на уступки, обычно просроченную справку не принимают, она будет просто недействительна. Особенно справку по форме банка. И незадачливому клиенту придется идти и делать справку заново.

В наше время уже почти не осталось людей, которые бы никогда не брали кредит в банке. Люди обращаются и за ипотекой довольно часто. Раньше банки практически всегда отказывали в ипотечном кредите при наличии у человека непогашенного кредита. Но здравая конкуренция среди банков сделала свое дело и появились одобрения по ипотеке с отлагательным условием.

Что такое отлагательные условия одобрения

Отлагательное условие – это условие, которое должно быть выполнено в течение какого-то периода времени, чтобы решение по ипотеке вступило в полную силу. Такие условия пригодятся тем, у кого совсем скоро закрывается непогашенный кредит. Банк выставил условие, и теперь люди знают, что им можно надеяться на ипотеку, а банк не потерял очередного клиента.

Или иной случай, когда в квартире сделана незаконная перепланировка. Приобретая ее в ипотеку, человек предоставляет квартиру в залог банку. Но банку не нужна такая квартира в качестве залога. В таком случае, отлагательное условие и есть выход из ситуации – ипотека одобряется, а человек обязуется устранить все незаконные перепланировки.

Отлагательные условия составляются индивидуально по каждому договору ипотеки, когда обе стороны заинтересованы в сотрудничестве.

Не пытайтесь подделать справки. Порядок проверки

В наше время подделать пакет документов для банка очень сложное занятие. С одной стороны, документы выполнены технически сложно, с другой – банк сам проверяет все документы.

Самое уязвимое место – это справка по форме банка и 2-НДФЛ. Их проверка проходит несколько этапов. На первом этапе идет банальная проверка данных организации, которая ее выдала. Проверяется название, адрес и руководство, благо сделать это не сложно – имеется большое количество реестров и баз данных.

После этого кредитный инспектор в банке проверяет анкету на совпадение суммы зарплаты из формы и из заявления соискателя ипотеки. Инспектор проверяет подлинность печати, подписей и может позвонить по официальному телефону в организацию.

Цель – проверить, работает ли действительно там такой сотрудник. Обязательно подлежит проверке сумма дохода, сравнивается со средним значением по региону. Если работник получает зарплату на банковскую карту, то проверяется движение по личному счету.

Некоторые граждане покупают готовые справки для предъявления в банк. У работающих на это свои причины (например, срок действия справки 2 НДФЛ для ипотеки истек). А у безработных граждан её и вовсе взять негде. Но, как правило, эти справки отсеиваются на первом же этапе. Происходит это потому, что фирмы, якобы выдавшие справку, официально не работают, и вычеркнуты из реестра.

Следует понимать, что подделка документов преследуется по закону, и имеется соответствующая статья 327 в Уголовном кодексе (скачать). А если человек получил по таким справкам ипотеку, то налицо уже факт мошенничества, который тоже уголовно наказуем.

Самое разумное решение – вовремя собрать информацию о сроках действия 2 НДФЛ для ипотеки, других справок и документов. И в нужный момент запастись актуальными справками.

Справка по форме банка ВТБ (ВТБ 24) для ипотеки необходима, чтобы взять ипотечный заем без 2-НДФЛ. Разберем, как заполнить бланк кредитора и правильно его заверить, а также выясним, есть ли еще варианты подтверждения дохода при кредитовании в ВТБ.

Зачем нужна справка по форме банка

Ипотека — это крупнейший из кредитов физическим лицам. Принимая решение, давать ли гражданину взаймы семизначную сумму, банк крайне заинтересован убедиться в его платежеспособности.

Обеспечением по ипотечному кредиту служит недвижимое имущество заемщика, но банки не стремятся забирать и продавать квартиры, предпочитая, чтобы ипотечники погашали долг ежемесячными платежами.

Также подтвердить платежеспособность частному клиенту необходимо, чтобы взять любой другой кредит: автокредит, потребительский либо кредит в ВТБ на рефинансирование ипотечной задолженности в другом банке.

Еще прекраснее, если эта зарплата переводится работодателем на счет банковской карты, выпущенной ВТБ. В этом случае вместо 2-НДФЛ можно предоставить кредитному менеджеру выписку по зарплатной карте и спокойно получить заем.

Уяснив, зачем и кому нужен документ по форме банка, время получить подробную инструкцию, как заказать справку о доходах для ВТБ.

Инструкция по оформлению

Первым делом претенденту на жилищный кредит необходимо скачать бланк справки по форме банка ВТБ (ВТБ 24) 2018 года для ипотеки. Бланк в PDF-формате доступен по ссылке, ведущей на официальный сайт кредитно-финансовой организации.

3 важных нюанса, связанных с оформлением документа:

- ВТБ признает справку действительной только в течение 30 дней с момента оформления, так что заполнять ее следует незадолго до подачи в банк полного пакета бумаг — когда все или почти все документы уже на руках.

- Справку по форме ВТБ должен заполнить главный бухгалтер либо руководитель организации, в которой работает претендент на ипотеку, либо индивидуальный предприниматель, если потенциальный заемщик работает у него.

- Если клиент, претендующий на кредитование в ВТБ, лично работает в должности главного бухгалтера и сам для себя подписал документ, - такую справку у него банк не примет.

Если мелкая фирма ведет деятельность без главного бухгалтера, следует обязательно приложить к справке копию приказа, на основании которого руководитель сам исполняет обязанности главбуха.

Перейдем к детальному алгоритму, как заполнить справку для выдачи ипотеки по форме банка ВТБ (ВТБ24).

Заполнение справки по форме ВТБ пошагово

В верхнем поле ставится дата заполнения.

Все записи делаются на русском языке и без сокращений.

Альтернатива справке по форме ВТБ

Вместо справки по форме банка ВТБ от ИП (организации) в 2018 году для подтверждения своей кредитоспособности частный клиент может предоставить:

- справки по форме 2-НДФЛ свою и одного или более созаемщиков и/либо поручителей. Если суммарный доход созаемщиков достаточен для обслуживания ипотеки, банк охотно ее выдаст. В то же время покупатель жилья в кредит не обязан выделять созаемщикам доли в приобретаемой недвижимости. Недостаток такого способа получения ипотеки — большие трудности с поиском созаемщиков и/либо поручителей;

- справку из финансового отдела военной либо правоохранительной структуры, если заемщиком является, например, военнослужащим;

- справку в свободной форме.

Зачем и как заказывать справку банка ВТБ об уплаченных процентах

Справка об уплаченных процентах — это документ, доступный клиенту банка, уже оформившему ипотечный кредит. Эта справка чаще всего необходима для предъявления в территориальный орган ФНС с целью получения налогового вычета.

Справку о процентах надлежит заказывать в том отделении ВТБ, где заемщик подписывал ипотечный договор.

Рекомендуется обращаться в офис ВТБ не менее чем за месяц до момента оформления пакета документов на налоговый вычет. В этом случае специалисты банка выдадут справку бесплатно.

Чтобы получить справку об уплаченных процентах быстрее, чем в течение 28 дней, придется заплатить за ее изготовление. Стоимость услуги отличается в зависимости от региона РФ, где обслуживается клиент. Платно документ делается в течение 3 рабочих дней.

Советы заемщику

Зная, где скачать бланк справки по форме банка ВТБ 2018 года и видя образец заполнения, оформить документ можно без особого труда.

Лучше заказывать документ в бухгалтерии перед непосредственной подачей ипотечной заявки в банк, когда все остальное уже готово, чтобы справка "не устарела".

Не стоит завышать доходы в справке: во-первых, это подделка документов, во-вторых, потом будет сложно выплачивать долг.

Если есть возможность привлечь платежеспособных созаемщиков, рекомендуем сделать такую попытку — это повышает шансы на одобрение кредита и получение максимальной суммы.

Читайте также: