Код 1521 в 3 ндфл это доход от продажи

Обновлено: 18.05.2024

Комментируемый закон затронул правила обложения НДФЛ и представления отчетности по этому налогу. Рассмотрим их подробнее.

Кого освободили от декларации 3-НДФЛ

Физические лица смогут не указывать в декларации по НДФЛ доходы от продажи недвижимого и иного имущества, если их размер не превышает имущественные вычеты по нему (п. 30 ст. 2 Закона). Речь идет о следующем имуществе и вычетах при его продаже (пп. 1 п. 2 ст. 220 НК РФ):

- 1 млн руб. – предельный размер вычета при продаже жилых домов, квартир, комнат, садовых домов и земельных участков, которые были в собственности налогоплательщика менее минимального срока владения (3 или 5 лет по ст. 217.1 НК РФ);

- 250 тыс. руб. – предельный размер вычета для иной недвижимости, которая была в собственности налогоплательщика менее минимального срока владения (3 или 5 лет по ст. 217.1 НК РФ);

- 250 тыс. руб. – предельный размер вычета по иной недвижимости (за исключением ценных бумаг), которая была в собственности налогоплательщика менее 3 лет.

Например, гражданин может не подавать декларацию 3-НДФЛ, если доход от продажи квартиры (в собственности менее 3 или 5 лет) составил менее 1 млн руб.

Право не подавать декларацию действует с 01.01.2022 года. При этом новые правила применяются к доходам, полученным начиная с 1 января 2021 года (п. 4 и п. 6 ст. 10 Закона). В 2022 году подается декларация 3-НДФЛ по доходам, полученным в предыдущем году. Поэтому впервые воспользоваться правом не подавать декларацию смогут налогоплательщики, которые продали имущество в 2021 году.

Уточнены правила расчета НДФЛ с доходов по ценным бумагам

Налогоплательщик – физлицо может получать доход в виде материальной выгоды от приобретения ценных бумаг при их первичном размещении эмитентом. Под материальной выгодой в этом случае понимаются превышение рыночной стоимости ценных бумаг над суммой расходов, понесенных на их приобретение (п. 4 ст. 212 НК РФ).

Теперь в этом пункте ст. 212 НК РФ закреплены правила расчета материальной выгоды, если в оплату ценных бумаг передаются акции или доли в УК, которые до этого принадлежали налогоплательщику не менее 5 лет. Налоговая база по НДФЛ в этом случае определяется как превышение рыночной стоимости приобретенных акций над рыночной стоимостью акций (долей участия), переданных в их оплату. Рыночная стоимость определяется на момент передачи акций (п. 22 ст. 2 Закона). Новые правила применяются к доходам, полученным с 1 января 2021 года (п. 8 ст. 10 Закона).

Как правило по операциям с ценными бумагами НДФЛ рассчитывает, удерживает и перечисляет в бюджет налоговый агент – организация (предприниматель). Эти правила закреплены в ст. 226.1 НК РФ. Со 02.08.2021 эта статья дополняется пунктом 17 следующего содержания: при выплате нерезидентам РФ процентного дохода по государственным ценным бумагам РФ, субъектов РФ и муниципальным ценным бумагам исчисление и удержание НДФЛ производит не налоговый агент (п. 28 ст. 2 Закона). Это означает, что рассчитывать налог и платить его в бюджет должен налогоплательщик-физлицо самостоятельно.

Новые льготы по НДФЛ

Со 2 июля 2021 года от НДФЛ освободили доходы предпринимателей в виде полученных безвозмездно работ, услуг или имущественных прав от (новый п. 86 ст. 217 НК РФ, п. 24 ст. 2 Закона):

- органов госвласти, местного самоуправления, корпорации развития малого и среднего предпринимательства (далее – МСП) и ее дочерних обществ, организаций из реестра инфраструктуры поддержки МСП в рамках поддержки МСП в соответствии с Федеральным законом от 24.07.2007 года № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации";

- организаций, поддерживающих экспорт в рамках Федерального закона от 08.12.2003 № 164-ФЗ, законодательства субъектов РФ, актов органов местного самоуправления;

- физических или юридических лиц, если оплата стоимости работ (услуг, имущественных прав) осуществлена перечисленными выше органами и организациями в рамках выполнения ими указанных полномочий по поддержке субъектов МСП и поддержке экспорта.

Эти положения распространяется на правоотношения, возникшие с 1 января 2019 года (п. 16 ст. 10 Закона № 305-ФЗ). Если в прошлом налогоплательщик получил такие доходы и заплатит НДФЛ, то он может вернуть его, подав декларацию и заявление о возврате или зачете.

Налогоплательщиками по НДФЛ признаются физические лица:

-

являющиеся налоговыми резидентами РФ,

При этом возраст физических лиц – налогоплательщиков НДФЛ никак не ограничивается положениями НК РФ, а это значит, что несовершеннолетние так же могут быть плательщиками этого налога.

Доходы от реализации недвижимого имущества, находящегося на территории РФ, относятся к доходам от источников в РФ согласно положений пп.5 п.1 ст.208 НК РФ и признаются объектом налогообложения НДФЛ в соответствии со ст.209 НК РФ.

В нашей статье будут рассмотрены особенности уплаты НДФЛ и предоставления налоговой декларации при продаже недвижимого имущества налогоплательщиками, в том числе – несовершеннолетними. Так же будут рассмотрены комментарии Минфина и ФНС, касающиеся вышеуказанных вопросов.

Несовершеннолетние налогоплательщики

Согласно нормам действующего законодательства, дети до восемнадцати лет не могут совершать юридически значимых действий в отношении недвижимого имущества самостоятельно.

Однако, не смотря на это, несовершеннолетние физические лица признаются налогоплательщиками НДФЛ на общих основаниях. В соответствии с п.2 ст.27 НК РФ, законными представителями налогоплательщика - физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством РФ.

Согласно положениям главы 3 ГК РФ, несовершеннолетние участвуют в налоговых отношениях через своих законных представителей:

Вот что пишет по этому поводу Минфин в своем Письме от 03.05.2012г. №03-04-05/3-586:

«Каких-либо исключений в отношении обложения налогом на доходы физических лиц доходов, полученных несовершеннолетними, в гл. 23 Кодекса не установлено.

Таким образом, если несовершеннолетний получает доход от продажи квартиры, находившейся в общей долевой собственности, он признается налогоплательщиком налога на доходы физических лиц в отношении таких доходов и имеет право наравне с другими налогоплательщиками на получение имущественного налогового вычета.

Физические лица исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, в соответствии с пп. 2 п. 1 ст. 228 Кодекса, обязаны самостоятельно исчислить и уплатить налог на доходы физических лиц, а также представить в налоговый орган по месту своего учета соответствующую налоговую декларацию, за исключением случаев, предусмотренных п. 17.1 ст. 217 Кодекса, когда такие доходы не подлежат налогообложению.

В соответствии с п. 1 ст. 26 Кодекса налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено Кодексом.

При этом п. 2 ст. 27 Кодекса предусмотрено, что законными представителями налогоплательщика - физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством Российской Федерации.

Продажа недвижимого имущества, срок владения которым свыше 3 лет

Так, согласно п.17.1 ст.217 НК РФ, не подлежат налогообложению (освобождаются от налогообложения) доходы, получаемые физическими лицами, являющимися налоговыми резидентами РФ, за соответствующий налоговый период от продажи:

Обратите внимание:Данное освобождение не распространяется на доходы, получаемые от продажи имущества, непосредственно используемого индивидуальными предпринимателями в предпринимательской деятельности.

Как следует из вышеуказанной нормы, физическое лицо не только должно владеть недвижимостью свыше трех лет, но и обязательно должно являться налоговым резидентом РФ.

Согласно п.2 ст.207 НК РФ, налоговыми резидентами признаются те физические лица, которые фактически находятся на территории РФ не менее 183 календарных дней в течении 12 следующих подряд месяцев.

При этом период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения.

Кроме того, согласно п.3 ст.207, независимо от фактического времени нахождения в РФ налоговыми резидентами признаются:

-

российские военнослужащие, проходящие службу за границей,

Вот что пишет о порядке определения статуса физического лица в целях налогообложения НДФЛ, ФНС России в своем письме от 22.08.2012г. №ЕД-4-3/13897@:

«183 дня пребывания в Российской Федерации, по достижении которых физическое лицо будет признано налоговым резидентом Российской Федерации, исчисляются путем суммирования всех календарных дней, в которые физическое лицо находилось в Российской Федерации в течение 12 следующих подряд месяцев.

Налоговый статус физического лица, определяющий налогообложение его доходов, полученных за налоговый период, устанавливается по итогам налогового периода.

В случае нахождения физического лица в Российской Федерации более 183 дней в налоговом периоде такое лицо признается налоговым резидентом Российской Федерации и к доходам от продажи в данном налоговом периоде принадлежащего ему недвижимого имущества будут применяться положения п. 17.1 ст. 217 Кодекса об освобождении полученных доходов от налогообложения.

Позиция по данному вопросу согласована с Департаментом налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации.

Соответственно, если по итогам налогового периода, в котором продана недвижимость, налогоплательщик является налоговым резидентом и срок владения имуществом составляет 3 года и более, НДФЛ не уплачивается.

Если же в течение налогового периода физическое лицо находилось на территории РФ менее 183 дней, оно признается нерезидентом РФ и его доходы от продажи имущества подлежат обложению НДФЛ по ставке 30% в соответствии с п.3 ст.224 НК РФ.

Нужно ли предоставлять в ФНС декларацию по форме 3-НДФЛ в случае, если продается недвижимое имущество, которым налоговый резидент владеет более 3х лет?

Нет, в этом случае свои доходы физическое лицо декларировать не обязано.

Исчисление и уплату НДФЛ физические лица обязаны производить исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, за исключением случаев, предусмотренных пунктом 17.1 статьи 217 НК РФ, когда такие доходы не подлежат налогообложению.

Согласно п.4 ст.209 НК РФ, налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217 НК РФ.

Аналогичная позиция отражена в Письме ФНС России от 06.04.2012г. №ЕД-3-3/1166@:

«Согласно пп. 2 п. 1 ст. 228 Кодекса исчисление и уплату НДФЛ производят физические лица исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных п. 17.1 ст. 217 Кодекса, когда такие доходы не подлежат налогообложению.

Следовательно, физическое лицо, продавшее в 2011 г. квартиру, принадлежавшую ему на праве собственности более трех лет, не исчисляет и не уплачивает НДФЛ.

В силу действия п. 1 ст. 229 Кодекса налоговая декларация представляется налогоплательщиками, указанными в ст. ст. 227, 227.1 и 228 Кодекса.

При этом на основании п. 4 ст. 229 Кодекса налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 Кодекса.

Продажа недвижимости, срок владения которой меньше 3 лет

В соответствии с положениями ст.228 НК РФ, налогоплательщики физические лица, получившие доход от продажи имущества, принадлежащего им на праве собственности, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 НК РФ.

На основании ст.225 НК РФ, сумма НДФЛ при определении налоговой базы при продаже недвижимости определяется как соответствующая налоговой ставке процентная доля налоговой базы.

Налогоплательщики-нерезиденты должны уплатить НДФЛ по ставке 30% (п.3 ст.224 НК РФ).

На основании п. 4 ст. 210 НК РФ для доходов, в отношении которых предусмотрена налоговая ставка в размере 30%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению.

При этом налогоплательщик-нерезидент не может уменьшить сумму, вырученную им от продажи недвижимости на налоговые вычеты, предусмотренные ст.220 НК РФ и должен будет уплатить 30% НДФЛ со всей суммы сделки.

Именно такие разъяснения дал Минфин в своем Письме от 08.04.2013г. №03-04-05/4-347:

«В соответствии с п. 2 ст. 209 Кодекса объектом налогообложения физических лиц, не являющихся налоговыми резидентами Российской Федерации, признается доход, полученный налогоплательщиками от источников в Российской Федерации.

Налоговый статус физического лица определяется в соответствии с положениями ст. 207 Кодекса.

Согласно пп. 4 и 5 п. 1 ст. 208 Кодекса к доходам от источников в Российской Федерации относятся доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации, а также доходы от реализации недвижимого имущества, находящегося в Российской Федерации.

Освобождение от налогообложения вышеуказанных доходов лиц, не являющихся налоговыми резидентами Российской Федерации, ст. 217 Кодекса не предусмотрено.

Согласно п. 3 ст. 224 Кодекса налоговая ставка устанавливается в размере 30 процентов в отношении доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

В соответствии с п. 4 ст. 210 Кодекса для доходов, в отношении которых предусмотрена налоговая ставка в размере 30 процентов, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты, предусмотренные ст. ст. 218 - 221 Кодекса, не применяются.

Согласно п.3 ст.210 НК РФ, для доходов от продажи недвижимости, в отношении которых предусмотрена налоговая ставка 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных 220 статьей НК РФ.

Налоговая ставка с доходов, полученных при продаже недвижимого имущества налогоплательщиком-резидентом устанавливается в размере 13% в соответствии с п.1 ст.224 НК РФ.

Соответственно, налогоплательщик-резидент вправе уменьшить налоговую базу при расчете НДФЛ на сумму налогового вычета в соответствии с положениями ст.220 НК РФ.

Имущественные вычеты предоставляются налогоплательщикам при продаже имущества, которым налогоплательщик владел на праве собственности менее 3 лет в размере сумм, полученных от продажи, но не более определенного налоговым законодательством лимита – 1 000 000 руб.

Вместо использования права на получение имущественного налогового вычета, предусмотренного ст.220 НК РФ, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

Соответственно, если у налогоплательщика есть документы, подтверждающие осуществление им расходов на покупку квартиры, которую он продает, то ему может быть выгоднее заявить именно сумму расходов в качестве налогового вычета.

При этом, если налогоплательщик использует свое право на получение имущественного налогового вычета путем уменьшения облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов и данные расходы превышают полученные им доходы, то НДФЛ с продажи недвижимости ему платить не придется.

При уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) налогоплательщик также вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

При реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета, исчисленного в соответствии с настоящим подпунктом, распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности).

Имущественные налоговые вычеты предоставляются при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода.

Декларация 3-НДФЛ

На основании п.3 ст.228 НК РФ, декларацию по форме 3-НДФЛ обязаны представить налогоплательщики - физические лица, исчисляющие и уплачивающие НДФЛ с доходов, полученных от продажи принадлежащего им имущества, и имущественных прав, за исключением (п.17.1 ст.217 НК РФ):

За несовершеннолетних детей, при получении ими облагаемых доходов при продаже недвижимости, декларацию должны предоставить их законные представители (родители, опекуны, усыновители).

Декларацию необходимо представить в органы ФНС не позднее 30 апреля года, следующего за налоговым периодом, в котором состоялась сделка по продаже недвижимости (п.1 ст.229 НК РФ).

На основании положений ст.216 НК РФ, налоговым периодом по НДФЛ признается календарный год.

В соответствии с п.4 ст.229 НК РФ, в налоговых декларациях физические лица указывают:

1. Все полученные ими в налоговом периоде доходы, за исключением доходов:

-

не подлежащих налогообложению,

3. Налоговые вычеты.

4. Суммы налога, удержанные налоговыми агентами.

5. Суммы фактически уплаченных в течение налогового периода авансовых платежей.

6. Суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

АКЦИЯ ПРОДЛЕНА

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Автомобиль — это имущество. Когда собственник его продает, он получает доход. С доходов в России нужно платить налог, и продажа автомобиля не исключение. Но продавцам машин не всегда придется отдавать государству часть дохода: иногда налог можно вообще не платить, сильно его уменьшить или вообще не отчитываться перед государством о сделке и не сдавать декларацию.

Вот что нужно знать, если продаете автомобиль.

Что вы узнаете

Каким налогом облагается продажа автомобиля

Продажа авто обычным человеком облагается НДФЛ — налогом на доходы физических лиц. Резиденты РФ платят его по ставке 13%. Это тот же налог, который удерживают из официальной зарплаты или который нужно начислить при сдаче квартиры внаем или продаже квартиры раньше минимального срока владения.

Если машину продает компания или ИП, они платят налог с учетом своей системы налогообложения — например, НДС, налог на прибыль или налог с разницы между доходами и расходами.

Когда продажа машины не облагается налогом

Есть случаи, когда машина продана, деньги за нее получены, но налог платить не придется. Это зависит от срока владения, стоимости автомобиля и вида сделки.

Длительность владения. При продаже физическим лицом любого имущества учитывается минимальный срок владения. Это период, по истечении которого собственник не обязан подавать декларацию и платить НДФЛ. Для автомобилей он составляет три года.

Если машину купили в 2014 году, а продали в 2020 году, налога при продаже вообще не будет. Сообщать государству о полученном доходе тоже не придется. Срок владения нужно считать с даты заключения договора купли-продажи.

минимальный срок владения авто для продажи без налога

Вид сделки. Если машина продается по договору купли-продажи, собственник получает за нее деньги — это и есть доход. Но если машину передают по договору дарения, старый собственник машины не должен подавать декларацию и платить налог, потому что договор дарения — это безвозмездная сделка. А вот у того, кто получает подарок, такая обязанность может появиться: НДФЛ нужно заплатить со стоимости автомобиля, если он получен в дар не от члена семьи или близкого родственника. При этом налог будет начислен исходя из рыночной стоимости автомобиля на дату дарения.

Близкими родственниками считаются супруги, родители и дети, бабушки, дедушки и внуки, братья и сестры, в том числе сводные. Если машину дарит такой родственник, налога нет. Если кто-то другой — могут появиться дополнительные расходы.

Если машина переходит по наследству, такой доход налогом не облагается и подавать декларацию не нужно. При этом степень родства не имеет значения.

Стоимость автомобиля. При продаже машины раньше минимального срока владения придется начислить НДФЛ и подать декларацию. Но налог можно уменьшить с помощью любого из двух видов вычетов. Они положены только резидентам.

Вычеты для уменьшения НДФЛ при продаже авто

| Вычет | Подтверждающие документы | Основание |

|---|---|---|

| Фактически подтвержденные расходы на покупку машины | Договор купли-продажи, расписка, чеки и квитанции, справка о процентах по кредиту | пп. 2 п. 2 ст. 220 НК РФ |

| 250 000 Р | Документы не нужны | пп. 1 п. 2 ст. 220 НК РФ |

Если продается машина, которую получили в наследство или в подарок, расходы на ее приобретение тоже можно вычесть из той суммы, которую платит покупатель. Это работает для сделок начиная с 2019 года.

Какие расходы вычитают при продаже подаренной или унаследованной машины

| Как машина досталась продавцу | Что вычитаем из дохода | Основание |

|---|---|---|

| Передали по наследству | Расходы наследодателя на приобретение машины | |

| Подарил близкий родственник | Расходы дарителя на приобретение | Федеральный закон № 325-ФЗ |

| Подарил неблизкий родственник | Сумма, с которой заплатили налог при дарении |

Все суммы в таких случаях подтверждают документами. Если они не сохранились, вычет в сумме расходов использовать нельзя. Например, если машина досталась в подарок от отца, нужны документы, которые подтвердят, что он потратил на покупку вот столько денег. Тогда сын сможет вычесть расходы отца, когда сам будет продавать подаренную родителем машину.

Хотите купить машину?

Расчет налога с продажи автомобиля

Налог с продажи автомобиля нужно считать по формуле:

(Доход от продажи − Вычет) × 13%

Доход от продажи — это сумма, которую получает продавец. Она указана в договоре купли-продажи. Вид вычета можно выбирать на свое усмотрение и использовать тот, который выгоднее. Разберем, как лучше уменьшить налог в различных ситуациях.

Машину купили и сохранили документы по покупке. Иван купил подержанную Пежо 408 в 2018 году за 750 000 Р . В 2020 году он продал эту машину за 750 000 Р . Минимальный срок владения еще не прошел, поэтому Ивану нужно подать декларацию и рассчитать НДФЛ. Его доход составил 750 000 Р , но налог платить не нужно, потому что есть вычет — подтвержденные расходы на покупку машины, те же 750 тысяч. Считать налоговую базу нужно так:

750 000 Р − 750 000 Р = 0 Р

Налоговая база равна нулю, налог тоже. В декларации не будет НДФЛ к уплате.

Еще можно выбрать вычет в размере 250 000 Р. Например, если купить разбитую машину за 150 000 Р, а потом отремонтировать ее и продать за 250 000 Р, выгоднее применить вычет в размере 250 000 Р, а не фактические расходы.

Машину получили в подарок или в наследство от близкого родственника. Иван унаследовал или получил машину в подарок от отца и продал за 750 000 Р . Из вырученной суммы он вычтет расходы отца на ее покупку. Допустим, отец купил машину за 750 000 Р или дороже — при ее продаже Иван не будет платить налог, хотя сам на приобретение машины не тратился.

Если отцу автомобиль тоже подарили или Иван не смог найти документы, расходы подтвердить не получится. Но налог можно уменьшить с помощью вычета, который положен даже без документов о покупке. Тогда Иван посчитал бы НДФЛ так:

(750 000 Р − 250 000 Р ) × 13% = 65 000 Р

Машину подарил неблизкий родственник. Автомобиль Ивану подарил дядя. На момент дарения рыночная стоимость машины была 800 000 Р . Получив подарок, Иван заплатил налог:

800 000 Р × 13% = 104 000 Р

Через 2 года Иван продал машину за 750 000 Р . Из налога он вычтет свой налог с подарка:

(750 000 Р × 13%) − 104 000 Р = 0, налог равен нулю.

Порядок уплаты налога с продажи машины

НДФЛ при продаже автомобиля нужно считать и платить самостоятельно. В отличие от транспортного налога эту сумму не считает инспекция и ее не будет в налоговом уведомлении.

После того как продавец подаст декларацию, он должен сам следить за сроками, заполнить документы на оплату и вовремя внести деньги в счет налога.

Сроки уплаты налога на продажу авто

Налог с продажи машины нужно заплатить до 15 июля следующего года. И только в том случае, если что-то начислено. При продаже позже минимального срока владения нет ни декларации, ни налога — продавец ничего не должен государству.

Если налоговая база по декларации равна нулю, платить тоже не придется.

Но если даже после применения вычета остается сумма к уплате, ее нужно перечислить в бюджет до 15 июля следующего года. Например, автомобиль купили в 2018, а продали в 2020 году. Значит, заплатить налог нужно до 15 июля 2021 года.

Налоговая декларация

Если машину продали раньше минимального срока владения, нужно подать налоговую декларацию. Эта обязанность не зависит от начисленного налога. Даже если вычет уменьшил доход до нуля, декларацию по форме 3-НДФЛ все равно придется заполнить и сдать.

Документы для оформления декларации. К декларации нужно приложить подтверждение дохода и расходов, если они заявлены в качестве налогового вычета. Доход можно подтвердить договором купли-продажи, а расходы — договором и распиской от предыдущего продавца или чеком, если машину продали автосалону по трейд-ину.

Как заполнить декларацию. Можно использовать любой удобный вариант:

Если машина продана физическому лицу, нужно выбрать соответствующий источник дохода и заполнить данные покупателя

Код дохода при продаже машины — 1520. При выборе вычета предлагаются два варианта с подсказками и кодами 903 и 906

Так выглядит раздел декларации с расчетом налога. Здесь указана сумма дохода, вычета и начисленный НДФЛ

Как подать декларацию в налоговую. Декларацию можно подать одним из трех способов:

Срок подачи налоговой декларации. Декларацию о доходах при продаже машины нужно подать до 30 апреля следующего года. Если последний день выпадает на выходной, он переносится на следующий рабочий день. Если автомобиль продали в 2020 году, декларацию нужно подать до 30 апреля 2021 года.

Что будет, если не подать декларацию. При продаже машины раньше трех лет владения декларацию нужно подавать обязательно, даже если нет налога к уплате. Если этого не сделать до 30 апреля следующего года, налоговая выпишет штраф — 5% от начисленного налога за каждый месяц просрочки, но не более 30%. Если налога нет, минимальный штраф все равно составит 1000 рублей.

Скрыть от налоговой продажу машины не получится: она получит все данные из ГИБДД, когда новый собственник зарегистрирует автомобиль на свое имя. Или когда продавец прекратит регистрацию, чтобы не платить транспортный налог и автоштрафы.

Налог на продажу автомобиля для ИП

Если предприниматель продает машину, для расчета налога имеет значение то, использовал он этот автомобиль в бизнесе или нет. Если машину использовали для предпринимательской деятельности, налог придется заплатить с учетом особенностей той системы налогообложения, которую применяет ИП. А если это личная машина физлица даже со статусом ИП, он платит НДФЛ по обычной ставке 13%. Об этих доходах нужно отчитаться по декларации 3-НДФЛ .

Весь доход от продажи × 6%

(Доход от продажи машины − (Расходы на покупку − Списанные ранее расходы)) × 15%

Налог от продажи машины в ситуации из примера составит 30 000 Р .

С 2019 года всем ИП на ОСН и НПД разрешили не платить НДФЛ при продаже машины позже минимального срока владения. Раньше такого освобождения не было.

Налог с продажи машины для нерезидентов РФ

Резидент РФ — это человек, который пробыл в России не меньше 183 дней в течение 12 следующих подряд месяцев. В 2020 году действовали специальные условия: чтобы стать налоговым резидентом РФ, достаточно было провести в России 90 дней и написать заявление в налоговую инспекцию. Если резидент продает машину, ставка НДФЛ для него — 13%. Еще есть право на вычеты и минимальный срок владения.

У нерезидентов другие правила расчета налога. Причем нерезидентом может быть даже гражданин России. Главное тут не гражданство, а количество дней, проведенных в году на территории страны.

Сумма вычета, которая предоставляется за календарный год, ограничена. Согласно Налоговому кодексу, её максимальный размер можно подсчитать, умножив 3 млн руб. на количество полных лет нахождения проданных ценных бумаг в собственности.

Данный вычет можно получить двумя способами:

Пример

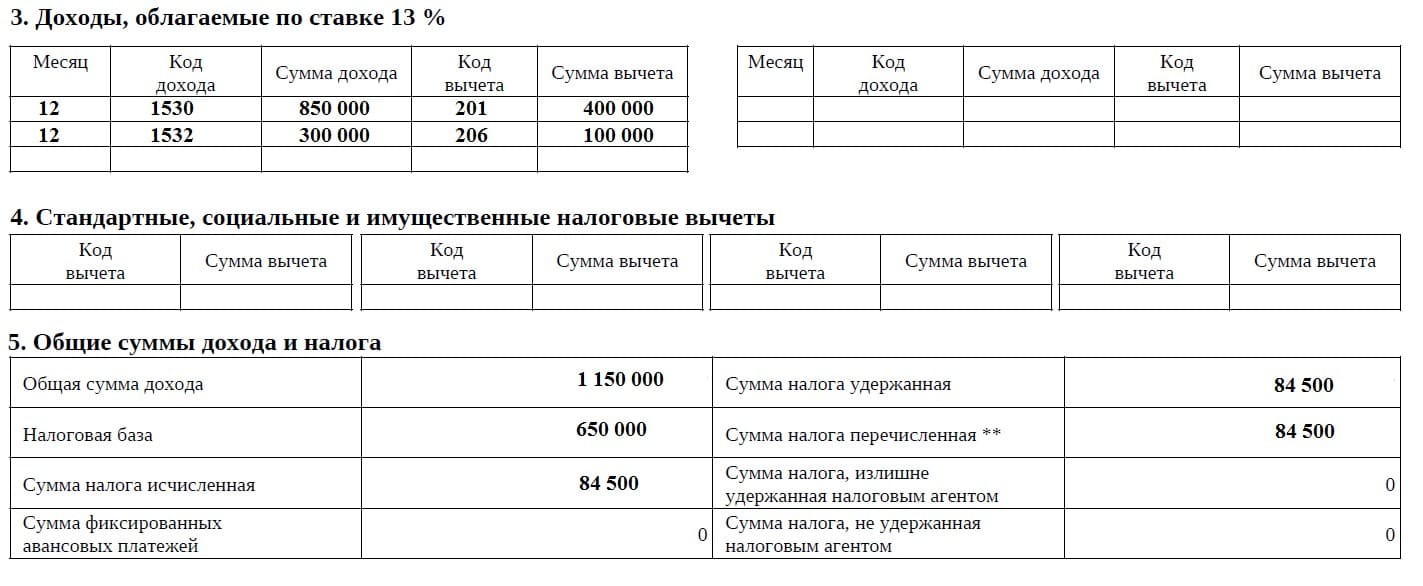

Иванов Иван Иванович в 2020 г. получал доходы по брокерскому счёту. Согласно справке 2-НДФЛ, были получены доходы на фондовом и срочном рынках.

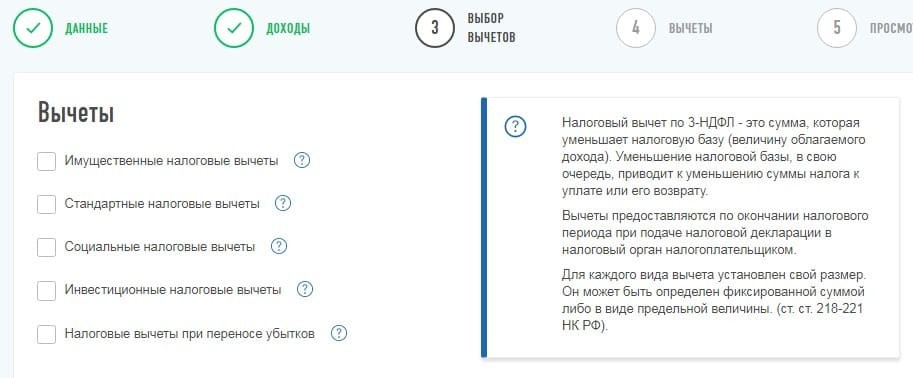

Далее выбирается способ заполнения декларации.

Сервис направит на вкладку, в которой содержатся общие сведения. Декларация представляется за 2020 год впервые, это нужно указать в соответствующих полях.

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ. Если справка уже загружена в ЛКН, то сведения подтянутся автоматически. Следует проверить, верны ли данные, так как на практике бывают ошибки.

После этого из первого раздела справки 2-НДФЛ переносится информация о налоговом агенте.

Далее необходимо перенести данные из третьего раздела справки 2-НДФЛ.

По коду дохода 1530 отражаются доходы от операций с обращающимися ценными бумагами. Именно к этому виду дохода применяется налоговый вычет по долгосрочному владению.

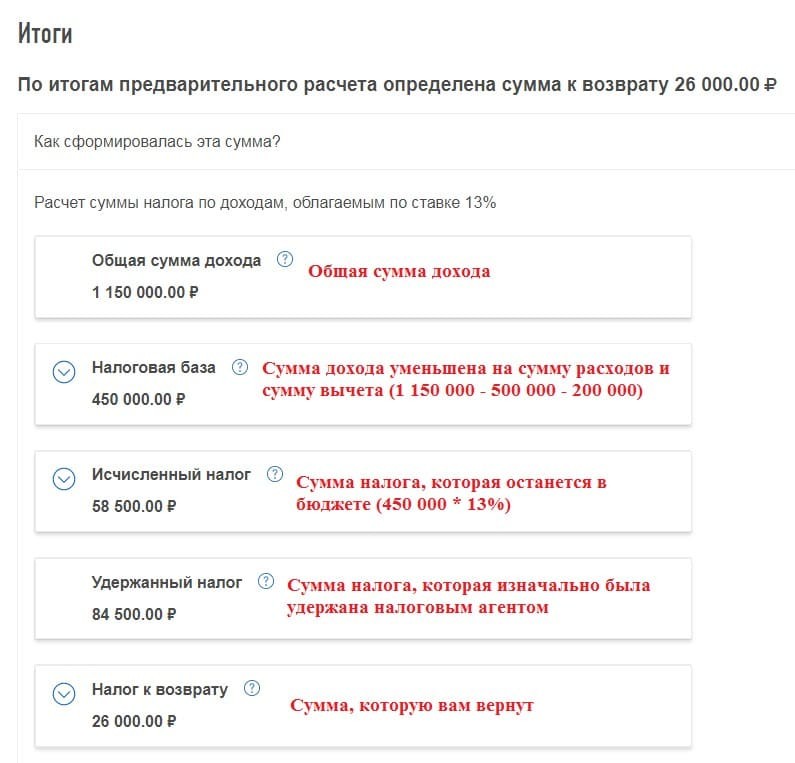

У Иванова И.И. доход по коду 1530 составил 200 000 руб.

Когда вся информация о доходах перенесена, а ниже автоматически подсчитана общая сумма дохода и налогооблагаемая база, то потребуется указать удержанную сумму налога. Её можно узнать из пятого раздела справки 2-НДФЛ.

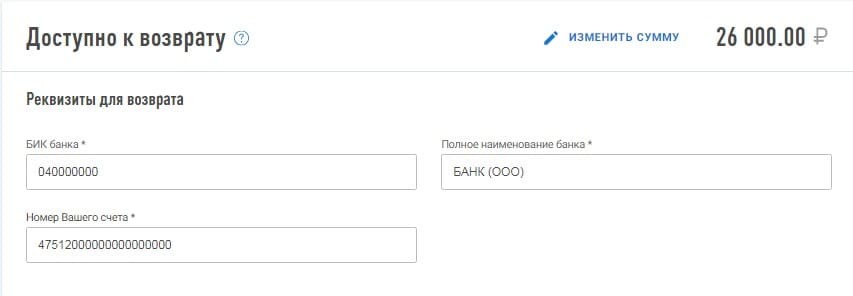

Далее необходимо указать личные банковские реквизиты, по которым будут перечислены денежные средства.

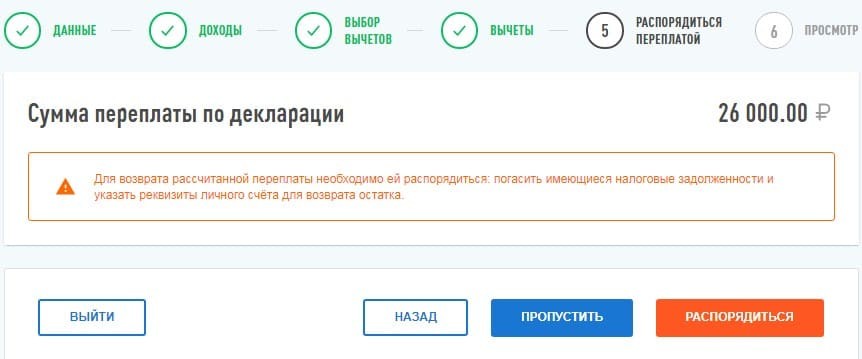

После этого сервис перенаправит на итоговую вкладку, где будет показана информация по возврату налога.

Ниже необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на вычет. К таким документам могут относиться:

-

заявление о присоединении к регламенту;

Когда документы будут приложены, декларацию можно отправлять в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию редактировать уже нельзя.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Читайте также: