11 порядок исчисления сроков установленных законодательством о налогах и сборах

Обновлено: 18.05.2024

В статье рассмотрим основные правила исчисления сроков, установленные различными нормативными актами, порядок исполнения документов, ограниченных определенными сроками, а также вопросы ответственности за нарушение сроков исполнения указанных документов.

ЗАКОНОДАТЕЛЬНАЯ БАЗА

Основные правила исчисления сроков для каждой сферы деятельности определены соответствующими кодексами, федеральными законами, иными нормативными правовыми актами, регулирующими данные сферы деятельности. В целом, эти правила имеют одинаковый подход к правовому регулированию. В связи с этим основными нормативными правовыми актами, в которых размещены положения, регулирующие исчисление сроков исполнения, являются:

- Гражданский кодекс Российской Федерации (далее – ГК РФ);

- Кодекс Российской Федерации об административных правонарушениях (далее – КоАП РФ);

- Налоговый кодекс Российской Федерации (далее – НК РФ).

КОГДА НАЧИНАЕТСЯ СРОК ИСПОЛНЕНИЯ?

Начало срока исполнения бумажного документа

Общепринятым способом фиксации поступления документов в организацию является учет входящей корреспонденции. Как правило, эта функция возложена на канцелярию, секретаря, помощника руководителя – должность ответственного зависит от системы делопроизводства организации. Однако сторона, которая отправляет в нашу организацию документ для исполнения, заинтересована в соблюдении нами срока исполнения, поэтому она также зафиксирует, когда именно передала нам документ. В связи с этим помните: в случае возникновения споров или конфликтов решающей будет не запись о поступлении документа в вашей книге учета входящей корреспонденции, а имеющаяся у отправителя отметка о получении адресатом документа. Это может быть:

- дата, проставленная на втором экземпляре уведомления или заявления;

- отметка на почтовом уведомлении о вручении;

- информация, которую фиксирует курьерская служба.

Начало срока исполнения электронного документа

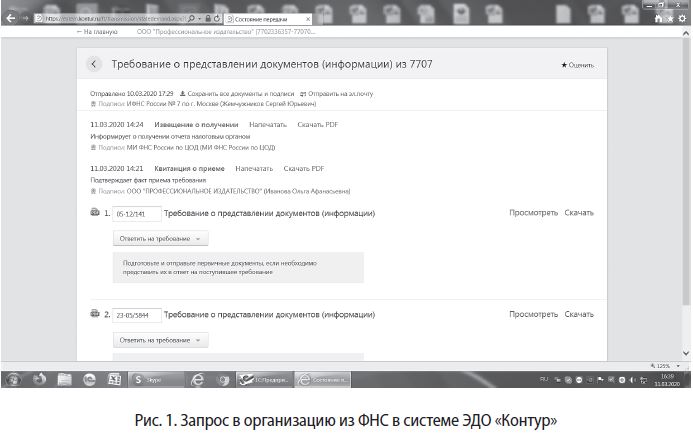

В случае обмена документами в электронной форме многое зависит от информационных систем, с помощью которых происходит обмен корреспонденцией (рис. 1). Большая часть государственных органов уже перешла на специальные системы электронного документооборота (далее – СЭД), сертифицированные надлежащим образом и позволяющие точно определять время поступления корреспонденции. Подобные системы есть у таможенных, налоговых органов, у кредитных организаций. В отношениях между организациями, в случае, если документ направляется с использованием СЭД, суды также принимают сведения из этих систем в качестве доказательства своевременной отправки документов[1].

Если стороны не имеют надежную, принятую и согласованную договоренность по обмену электронными документами, следует направлять документы в бумажном виде, а если необходимо – отправлять их дубликаты в электронном виде.

Если документы направили по электронной почте с использованием почтового сервиса (в тех случаях, когда это допустимо) главное – это возможность зафиксировать, что именно нужный документ был отправлен, и отправлен в определенное время. В случае, если дойдет до суда, такую услугу может оказать нотариус, имеющий право произвести действия по обеспечению доказательств путем осмотра электронной почты заинтересованного лица[2].

СРОКИ ИСПОЛНЕНИЯ ПО ГК РФ, КОАП РФ, НК РФ

Согласно ст. 190 ГК РФ по общему правилу установленный законом, иными правовыми актами, сделкой или назначаемый судом срок определяется календарной датой или истечением периода времени, который исчисляется годами, месяцами, неделями, днями или часами. Срок может определяться также указанием на событие, которое должно неизбежно наступить. Согласно с. 191 ГК РФ, течение срока, определенного периодом, начинается на следующий день после календарной даты или наступления события, которыми определено начало срока.

Аналогичным образом определены сроки и в КоАП РФ: они исчисляются часами, сутками, днями, месяцами, годами. Согласно части первой ст. 4.8 КоАП РФ течение срока, определенного периодом, начинается на следующий день после календарной даты или наступления события, которыми определено начало срока.

Аналогичный подход используется и при исчислении сроков, установленных законодательством о налогах и сборах. Пункт 1 ст. 6.1 НК РФ гласит, что сроки, установленные законодательством о налогах и сборах, определяются календарной датой, указанием на событие, которое должно неизбежно наступить, или на действие, которое должно быть совершено, либо периодом времени, который исчисляется годами, кварталами, месяцами или днями.

Срок, исчисляемый днями, истекает в последний день установленного срока. Если окончание срока, исчисляемого днями, приходится на нерабочий день, то согласно ст. 193 ГК РФ последним днем срока считается ближайший следующий за ним рабочий день. Например, если окончание срока приходится на 29.02.2020, то последним днем исполнения будет 02.03.2020.

Стоит учесть, что в случае поступления к исполнению документов, которые подпадают в сферу налоговых правоотношений, следует обращать внимание, в каких днях исчисляется срок исполнения: в рабочих или календарных. Так, в п. 6 ст. 6.1 НК РФ установлено, что срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем. ГК РФ не содержит подобного толкования.

Срок, исчисляемый месяцами, истекает в соответствующее число последнего месяца, а если этот месяц не имеет соответствующего числа, срок истекает в последние сутки этого месяца. Например, если документ, поступивший 31.03.2020, должен быть исполнен в течение месяца, то срок его исполнения наступает 30.04.2020.

Срок, исчисляемый кварталом, согласно п. 4 ст. 6.1 НК РФ считается равным трем календарным месяцам, отсчет кварталов ведется с начала календарного года.

Срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года. Например, если указано, что какое-либо действие должно быть совершено в течение года с момента вынесения предписания, то по предписанию, вынесенному 10.02.2019, последним днем срока будет 10.02.2020.

В п. 3 ст. 6.1 НК РФ разъяснено, что годом (за исключением календарного года) признается любой период времени, состоящий из 12 месяцев, следующих подряд. То есть в случае, когда срок исполнения равен году, а его течение началось с 01.04.2019, он окончится 31.03.2020.

[1] См., например, Определение Высшего Арбитражного Суда Российской Федерации от 22.06.2012 № ВАС-7317/12 по делу № А76-13438/2011, Постановление Девятого арбитражного апелляционного суда от 04.09.2019 № 09АП-45228/2019 по делу № А40-94418/2019 и т.д.

[2] См. ст. 103 Основ законодательства Российской Федерации о нотариате (утв. Верховным Судом Российской Федерации 11.02.1993 № 4462-1; в ред. от 27.12.2019).

Н.В. Сенаторова,

корпоративный юрист

По делам о налоговых преступлениях необходимо учитывать особенности действия актов законодательства о налогах и сборах во времени, установленные в статье 5 НК РФ.

Комментарий к абз. 1 пункта 3

1. Налоговый кодекс Российской Федерации предусматривает, что акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу. Это правило установлено для актов, изменяющих условия взимания установленных налогов. Что касается федеральных законов, устанавливающих новые налоги и сборы, то они могут вступать в силу не ранее 1 января года, следующего за годом их принятия, и не ранее одного месяца со дня их официального опубликования. [3.1]

Таким образом, те налоги, налоговый период по которым равняется календарному году (налог на прибыль организаций, подоходный налог с физических лиц, налог на имущество и др.), могут быть изменены в течение года многократно, однако все изменения будут вступать в силу не ранее 1 января следующего года при условии, что такие изменения официально опубликованы до 1 декабря текущего года. Если же публикация состоялась только в декабре, то срок вступления изменений в силу сдвигается на год. Например, закон, опубликованный в декабре 2021 г., вступит в силу не ранее 1 января 2023 г. [3.3]

Условия взимания налогов с коротким налоговым периодом (например, для НДПИ и акцизов он равен, как правило, одному месяцу) могут меняться значительно чаще. [3.4]

Нетрудно заметить, что при установлении двух и более условий определения момента вступления закона о налогообложении в силу этот момент определяется датой события, наступившего после выполнения всех других условий. [3.5]

Для сборов (разовых платежей), применительно к которым налоговый период не устанавливается, изменения могут вступать в силу не ранее чем по истечении одного месяца со дня опубликования соответствующего акта законодательства (п. 1 ст. 5 НК РФ). [3.6]

2. Частые изменения нормативной базы налогообложения противоречат принципу определенности налоговых обязательств (ст. 57 Конституции РФ), подрывают принцип свободы предпринимательской деятельности (ч. 1 ст. 34 Конституции РФ). [3.7]

Адвокату следует обращать внимание на срок действия нарушенной нормы налогового законодательства, наличие на момент ее применения налогоплательщиком разъяснений компетентных органов, устоявшейся судебно-арбитражной практики, позволяющих преодолеть правовую неопределенность. [3.9]

3. Споры о порядке вступления актов налогового законодательства в действие – не такая уж и редкость[2].[3.10]

Наличие такого спора является признаком неопределенности налогового законодательства, что исключает вывод об умышленном уклонении от налогообложения. [3.11]

Поскольку применение этой статьи сопровождалось спорами с налоговыми органами[5], стабилизационные оговорки стали вносить в саму ст. 5 НК РФ. В ней появились п. 4.1 (в отношении участников специальных инвестиционных контрактов), п. 4.2 (в отношении резидентов территорий опережающего социально-экономического развития и др.), п. 4.3 (в отношении участников соглашений о защите и поощрении капиталовложений). [3.16]

Обратить внимание судов на то, что в соответствии со статьей 57 Конституции Российской Федерации и с пунктом 2 статьи 5 НК РФ акты законодательства о налогах и сборах, устанавливающие новые налоги, сборы, страховые взносы, повышающие налоговые ставки, размеры сборов, тарифы страховых взносов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, а также иных участников этих отношений, обратной силы не имеют.

Комментарий к абз. 2 пункта 3

1. Статья 57 Конституции РФ предусматривает, что законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют. [3.17]

Правило о непридании законам обратной силы не специфично для законодательства о налогообложении. Оно свойственно многим отраслям права. Смысл этого требования состоит в том, что изменения, вносимые в законодательство (в том числе налоговое), не должны пагубно влиять на устойчивость отношений между субъектами права, не должны подрывать уверенность граждан в стабильности их правового и экономического положения, в прочности правопорядка. Упоминание в ст. 57 Конституции РФ о непридании законам о налогах обратной силы — это проявление особой значимости проблемы именно в области налогообложения. [3.18]

Применительно к налогам и сборам это правило означает, что условия уплаты налогов (размеры, сроки, порядок и др.) должны быть известны субъектам предпринимательской деятельности заранее, т.е. до того, как они своими действиями приобретут обязанность уплаты налога. [3.19]

2. Придание законам о налогах обратной силы означает не только принятие соответствующего закона по истечении срока уплаты налога, но и до этой даты, однако после совершения событий или действий, в результате которых возникла обязанность уплатить налог. Так, Конституционный Суд РФ признал, что Закон о земельном налоге фактически имел обратную силу, так как устанавливал повышенные ставки не с начала календарного года, за который этот налог начислялся, а по прошествии значительного времени, хотя и до наступления срока уплаты. Землепользователи вели деятельность на земельных участках, ориентируясь на другие условия налогообложения. Условия и порядок налогообложения должны быть известны землепользователю в момент пользования, а не по прошествии времени[6].[3.20]

3. Конституционный Суд РФ подчеркнул, что недопустимо не только придание законам о налогах обратной силы прямым указанием на это в законе, но и издание законов, по своему смыслу имеющих обратную силу, хотя бы и без особого указания на это в тексте закона. В равной степени недопустимо придание таким законам обратной силы актами официального или иного толкования либо правоприменительной практикой[7].[3.21]

Таким образом, конституционный запрет придавать закону обратную силу не может быть обойден при помощи каких-либо технических и иных уловок. Этот запрет не может быть нарушен ни при каких обстоятельствах. Конституция РФ не допускает отказа от этого правила, в том числе в условиях чрезвычайного положения. [3.22]

Конституционное требование о недопустимости придания обратной силы законам, устанавливающим новые налоги или ухудшающим положение налогоплательщиков, распространяется как на федеральные законы, так и на законы субъектов Федерации и на акты органов местного самоуправления. [3.23]

При расчете размера налога, сбора, страхового взноса, образованного в результате уклонения от их уплаты, суды должны принимать во внимание только те налоги, сборы, страховые взносы, налоговые ставки и их размеры, тарифы страховых взносов, которые были установлены законодательством для налогового (расчетного) периода, за который рассчитывается указанный размер. В случаях, когда актом законодательства были отменены налоги, сборы, страховые взносы либо снижены размеры ставок налогов (сборов), тарифы страховых взносов, расчет должен производиться с учетом этого нового обстоятельства, если соответствующему акту придана обратная сила в соответствии с пунктом 4 статьи 5 НК РФ.

Комментарий к абз. 3 пункта 3

1. Закон может не только повышать обязательства налогоплательщиков, но и снижать их. Конституционный запрет придавать законам о налогах обратную силу распространяется только на случаи ухудшения положения налогоплательщиков. Одновременно Конституция РФ не препятствует приданию обратной силы законам, если они улучшают положение налогоплательщиков. При этом благоприятное для субъектов налогообложения влияние такого закона должно быть понятно как налогоплательщику, так и государственным органам, взимающим налоги[8].[3.24]

2. Налоговый кодекс РФ устанавливает два режима обратной силы актов, улучшающих положение налогоплательщиков. В первом случае улучшающие законы всегда имеют обратную силу, а во втором — только тогда, когда это прямо предусмотрено законом. Первый режим распространяется на акты законодательства о налогах и сборах, устраняющие или смягчающие ответственность за нарушение законодательства о налогах и сборах либо устанавливающие дополнительные гарантии защиты прав налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей (п. 3 ст. 5). Второй режим установлен для актов, отменяющих налоги и сборы, снижающих размеры ставок налогов и сборов, устраняющих обязанности налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей или иным образом улучшающих их положение (п. 4 ст. 5). [3.25]

3. Суды иногда подходят к вопросу об устранении ответственности за нарушение законодательства о налогах и сборах с более широких позиций, чем НК РФ. [3.26]

Суд решил, что поскольку с введением второй части НК РФ лицо освобождается от уплаты налога за проданную квартиру, если она находилась в его собственности 5 лет и более, то неуплата налога за указанную проданную квартиру не образует состава преступления. [3.28]

Применение неправильной редакции возможно как налоговым органом, так и налогоплательщиком. В последнем случае это свидетельство, скорее всего, ошибочных, а не умышленных действий. [3.30]

Налоговый период – срок, в течение которого завершается процесс формирования налоговой базы, окончательно определяется размер налогового обязательства. [3.32]

НК РФ определяет налоговый период как календарный год или иной отрезок времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате в бюджет (ст. 55). [3.33]

Отчетный период – срок подведения итогов (окончательных или промежуточных) составления отчетности представления ее в налоговый орган. [3.34]

Налоговый и отчетный периоды могут совпадать, а могут быть разными. Отчетность может представляться несколько раз в течение одного налогового периода. НК РФ определяет, что налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи (п. 1 ст. 55). Сумма, рассчитанная по итогам расчетного периода, не совпадающего с налоговым периодом, считается промежуточным платежом. [3.35]

Сокрытие налогов возможно только по результатам налогового периода, когда сумма платежа определяется окончательно. [3.36]

Недоплаты авансовых (промежуточных) платежей налогов сами по себе не свидетельствуют об уклонении от уплаты налога, если в итоговой декларации (расчете) по результатам налогового периода сумма платежа исчислена верно. [3.37]

[1] См. об этом: Пепеляев С.Г. Починить принтер. / Налоговед, 2016, № 9, с. 4-6.

[3] Определение КС РФ от 8 апреля 2003 г. № 159-О, о 12 мая 2003 г. № 186-О, от 7 июня 2003 г. № 291-О, от 4 декабря 2003 г. № 445-О.

[4] Определение КС РФ от 1 июля 1999 г. № 111-О.

[5] См.: п. 8 Обзора практики разрешения судами споров, связанных с защитой иностранных инвесторов. Утвержден Президиумом ВС РФ 12 июля 2017 г.

Читайте также: