Налог с продажи валюты физических лиц в 2021

Обновлено: 04.05.2024

В период с 3 по 31 января 2022 года будет произведено списание свободных денежных средств с брокерских счетов в пользу уплаты НДФЛ.

Сумма налога рассчитывается от прибыли, полученной в результате операций с ценными бумагами и производными финансовыми инструментами.

Стандартная ставка НДФЛ составляет 13% от суммы дохода. В случае, если доход превышает 5 млн. рублей, применяется повышенная ставка НДФЛ в размере 15% от суммы дохода.

Удержание НДФЛ произойдет автоматически из свободных денежных средств на брокерском счёте. Если на вашем брокерском счёте не окажется необходимой суммы, мы не сможем удержать налог и подадим извещение в налоговый орган с информацией о начисленной, но не уплаченной сумме налога по вашим операциям (п. 14 ст. 226.1 НК РФ). В этом случае уплату НДФЛ вам будет необходимо произвести самостоятельно.

! Если вы торгуете фьючерсами и опционами, при недостаточности свободных денежных средств на счёте налог будет удержан из суммы гарантийного обеспечения. Это вызовет принудительное закрытие позиции.

! По операциям на валютном рынке, а также по операциям купли-продажи валюты брокер не может выступать налоговым агентом. Для уплаты НДФЛ необходимо самостоятельно подать налоговую декларацию через ФНС.

Мы собрали дополнительную информацию по этой теме, которая может быть также вам полезна:

Как рассчитываются доходы по сделкам в иностранной валюте?

Доходы и расходы по сделкам с ценными бумагами, номинированными в иностранной валюте, рассчитываются по курсу ЦБ РФ на дату фактических расчётов.

Как правильно подать декларацию 3-НДФЛ, если у меня также есть доходы, не связанные с инвестиционной деятельностью?

За один календарный год вы можете подать только одну декларацию 3-НДФЛ и в нее необходимо внести все цели ее представления.

Если в 2021 году у вас были доходы, при получении которых налоговым агентом не был удержан налог (например, доходы по операциям на валютном рынке Московской биржи, доходы от продажи недвижимости и пр.), был получен доход от источников, находящихся за пределами Российской Федерации (например, дивиденды иностранных компаний и пр.), или вы хотите воспользоваться налоговыми вычетами, то вам необходимо до 30 апреля 2022 года подать в налоговый орган по месту регистрации налоговую декларацию за 2021 год по форме №3-НДФЛ.

В этом случае в налоговой декларации должны быть указаны все полученные в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные всеми налоговыми агентами, и суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

Сумма налога, исчисленная к доплате исходя из налоговой декларации, должна быть уплачена в бюджет в срок не позднее 15 июля 2022 года.

Как скорректировать цену покупки ценных бумаг, зачисленных от другого брокера или депозитария?

Если в течение 2021 года вы продали ценные бумаги, которые зачислялись со счёта регистратора или от другого депозитария/брокера, то для учёта этих затрат вы имеете право в срок до 24 декабря 2021 года (включительно) представить в любой наш офис заполненное заявление (по форме приложения №2 к Регламенту) и полный комплект оригиналов или нотариально заверенных копий необходимых документов, подтверждающих расходы на приобретение этих ценных бумаг.

В случае отсутствия до указанного срока документов, подтверждающих расходы на приобретение ценных бумаг, налоговая база по НДФЛ будет рассчитана без учёта понесённых расходов. Для корректного расчёта налога вам придётся самостоятельно обратиться в налоговый орган по месту своей регистрации для оформления вычета по произведённым расходам путём предоставления налоговой декларации с приложением подтверждающих документов.

Проверить, учтены ли расходы на приобретение ценных бумаг, можно в личном кабинете:

Как вернуть излишне удержанный налог?

Возврат НДФЛ производится в течение трёх месяцев с момента получения заявления.

Для нерезидентов: Возврат налога в связи с перерасчетом НДФЛ по итогам 2021 года в соответствии с приобретенным клиентом-нерезидентом РФ статуса налогового резидента РФ производится только налоговым органом, в котором клиент поставлен на учёт по месту жительства (месту пребывания), при подаче налогоплательщиком налоговой декларации за 2021 год. Вместе с декларацией необходимо предоставить документы, подтверждающие статус налогового резидента РФ в этом налоговом периоде.

Как подтвердить налоговое резидентство РФ?

Если вы не являетесь гражданином Российской Федерации (или имеете второе гражданство, кроме РФ), но претендуете на расчёт и уплату НДФЛ по ставке 13% (15% для доходов свыше 5 млн рублей) для налоговых резидентов РФ, то вам следует в срок до 24 декабря 2021 года представить в любой офис Брокера документы, подтверждающие фактическое время пребывания на территории РФ в 2021 году, которое не должно быть менее 183 календарных дней в течение последних 12 месяцев.

При отсутствии у Брокера вышеуказанных документов НДФЛ будет рассчитан и удержан по ставкам для налоговых нерезидентов РФ в размере 30% для всех доходов, кроме дивидендов, и 15% – для дивидендов.

Как происходит сальдирование прибыли и убытков предыдущих периодов и финансовых результатов, полученных у разных брокеров?

При расчёте налоговой базы Брокер учитывает суммы доходов и убытков по клиенту в рамках одного отчётного периода.

Зачёт убытков по операциям с обращающимися ценными бумагами и/или с обращающимися финансовыми инструментами срочных сделок, полученных в предыдущих налоговых периодах, с доходами по итогам 2021 года осуществляется клиентом (налогоплательщиком) самостоятельно. Для этого клиенту необходимо обратиться в налоговый орган по месту своей регистрации посредством подачи налоговой декларации.

Сальдирование финансовых результатов по операциям с ценными бумагами и /или срочными сделками по итогам налогового периода, полученных у разных брокеров, также необходимо производить самостоятельно посредством подачи налоговой декларации в налоговые органы по месту своей регистрации.

Физические лица, совершающие сделки с валютой, обязаны платить с полученного дохода налог. Уплачивается налог в случае обмена больших объемов иностранных валют. В статье рассмотрим, в каком размере и с какой суммы уплачивается налог с продажи валюты в РФ.

Документы при совершении сделок с валютой

Документы продавцу валюты потребуется предъявить в том случае, если сделка проводится на сумму от 15 тыс. рублей и более. В противном случае предъявление документов не требуется. К документам, необходимым к предъявлению, в случае превышения указанного лимита относят:

- оригинал паспорта;

- свидетельство ИНН;

- контактные сведения (электронная почта, номер телефона);

- данные о том, откуда поступили деньги.

Данный перечень документов не является исчерпывающим, банки вправе дополнить его иными документами при необходимости. Потребуются все документы только однажды. Сведения из них будут внесены в электронную анкету сотрудниками банка.

Налог с продажи валюты

Некоторые граждане рассуждают так, что валюта, которая у них есть – это их личные средства и распоряжаться ими они вправе как угодно. Однако, НК РФ говорит об обратном, а именно, что используемые на территории России денежные единицы иных стран относятся к имуществу. То есть, как при продаже собственности, за обмен валюты необходимо уплачивать подоходный налог по ставке 13%. Введена данная мера была в 2016 году, когда в кризис многие граждане стремились заработать на скачках курса доллара. Целями таких продаж валюты по максимальной стоимости были следующие:

- накопление капитала;

- конвертирование средств для возможности при выезде за пределы РФ совершать покупки без переплат;

- получение дохода на разнице курса.

С какой суммы уплачивается налог

Таким образом, налог пока не вводится. Чистый доход, полученный гражданами при данных операциях, определить очень сложно. Непонятно, какая именно сумма должна облагаться налогом. Ведь гражданин может обменивать валюту, которую он копил достаточно длительное время, в те годы, когда курс был иным. Указывать в декларации необходимо только те операции, которые принесли физлицу прибыль в размере, превышающем 250 тыс. рублей.

Конечно, такие суммы денег граждане меняют не часто, но это случается. Предположим, что некое лицо ежемесячно переводит часть своей зарплаты в доллары для того, чтобы накопить на что-то. Через год он достигает необходимой суммы, снимает ее и переводит в рубли. В этом случае ему потребуется заполнить и подать в ФНС соответствующую декларацию, в которой он укажет полученный доход и НДФЛ, необходимый для перечисления в бюджет.

Почему речь идет о сумме 250 000 рублей? Это связано с тем, что граждане могут получить особый вычет. Полученный при обмене валюты доход, может быть уменьшен на определенную сумму в фиксированном размере, которая и равна 250 тыс. рублей.

Важно! Не все сделки с валютой облагаются налогом. В декларацию необходимо вносить данные только о тех сделках, в результате которых у гражданина возникла прибыль, превышающая 250 тыс. рублей.

Исключением являются случаи, когда валюта была куплена более 3 лет назад. В этом случае она не будет рассматриваться как база для исчисления НДФЛ. Но данный факт нужно будет подтвердить соответствующими документами, например, квитанциями или чеками. Такие документы гражданин может хранить у себя, либо обратиться за ними в банк. Также гражданин вправе вернуть сумму налога, используя налоговый вычет (например, при покупке квартиры или при оплате за обучение).

Для того, чтобы избежать сборов в больших размерах, а также вернуть часть уплаченной суммы, следует придерживаться некоторых рекомендаций:

- Фиксировать все данные о совершенных валютных операциях, сохранять все чеки (и от продажи, и от покупки).

- По возможности не продавать валюту, приобретенную менее 3 лет назад.

- При продаже иностранной валюты не следует это делать вместе с продажей жилья или ТС.

Порядок уплаты налога и подачи декларации

Как мы уже определили выше, уплачивать налог и подавать в ФНС декларацию не нужно в том случае, если валюта в собственности гражданина была более 3 лет. Даже независимо от того, в какой сумме на разнице курсов было заработано денег.

В противном случае, потребуется подавать декларацию. Причем, даже в том случае, если на продаже валюты дохода не было, а был получен убыток. Декларацию следует подать не позднее 30 апреля года, следующего за отчетным, а налог оплатить – до 15 июля года, следующего за отчетным. То есть, если продажа валюты состоялась в 2018 году, подать декларацию следует до 30 апреля 2022 года, а уплатить налог – до 15 июня 2022 года.

Правом граждан при расчете налога является использование имущественных вычетов:

- Затраты на покупку валюты. То есть из суммы, полученной при продаже валюты следует вычесть сумму, потраченную на покупку этой валюты.

- 250 000 рублей. В том случае, если подтвердить документами затраты на приобретение валюты невозможно, полученный доход может быть уменьшен на вычет в 250 тыс. рублей. Данный лимит предусматривается не для одной операции, а для вех операций с имуществом, за исключением жилья, совершенным в течение отчетного года.

Выбрать какой вычет заявить гражданин вправе самостоятельно. При правильном выборе даже при получении прибыли при продаже валюты можно только подать в ФНС декларацию, а уплачивать ничего не придется.

Сделки на Форексе

Форекс — это рынок торговли валютой, торговлю на которой ведет довольно большое число граждан. Они приобретают и реализуют иностранную валюту и ценные бумаги. При этом к такой торговле применяются некоторые правила налогообложения.

В соответствии с мнением Минфина, доход, полученный на Форексе, является таким же доходом, который получен от иных способов получения прибыли. Поэтому в данном случае действуют те же правила, которые применяются к операциям с валютой или недвижимостью. При этом следует помнить, что убытки в расчете не учитываются.

Например, Гражданин Иванов осуществляет торговлю валютой на бирже Форекс. Его прибыль за год составляет 500 тыс. рублей. Наряду со сделками, которые принесли ему прибыль, у Иванова были и такие операции, при которых возникали убытки. Размер убытков составил 700 тыс. рублей. Несмотря на это, Иванову нужно будет уплатить в бюджет налог с суммы 500 тыс. рублей, а его убытки во внимание приниматься не будут. То есть, в бюджет он должен будет перечислить 65 тыс. рублей.

Возможны и такие ситуации, когда брокером сразу же удерживается налог с дохода. В этом случае не нужно отдельно подавать в ФНС декларацию и уплачивать дополнительные налоги по завершении отчетного периода. Налогооблагаемая база таким образом определяется по другому и гражданину самостоятельно делать ничего не потребуется. Это довольно сильно упрощает порядок взаимодействия физлиц и с биржей и с ФНС.

Заключение

Таким образом, с операций с иностранными денежными средствами облагаются подоходным налогом. Данное правило касается тех сумм, которые превысили 250 тыс. рублей. Общий итог рассчитывается путем сложения всех операций за год. Также следует помнить, что НДФЛ уплачивается только в том случае, если лицо владеет валютой менее 3 лет. При совершении сделок на бирже Форекс также оплачивается подоходный налог (13%), так как все денежные средства полученные на бирже признаются доходом. Указанные выше меры необходимы для легализации валютных операций в РФ, а также для контроля над обменными операциями с иностранной валютой.

В каких случаях придется платить налог с процентов по вкладам?

Давайте начнем разговор о налоговых новеллах 2021 г. с поправки, которая громче остальных прошумела в народе 1 . Весной 2020 г. Владимир Путин предложил внести изменения в Налоговый кодекс РФ в части налогов на доходы граждан в виде процентов по вкладам (остаткам на счетах) в российских банках, превышающие необлагаемый процентный доход.

Согласно предоставленной ФНС России информации 2 налоговая база определяется как превышение суммы доходов в виде процентов, полученных гражданином в течение года по всем вкладам и остаткам на счетах в банках РФ, над суммой процентов, рассчитанной как произведение 1 млн руб. на ключевую ставку Банка России, действующую на 1-е число налогового периода. Исключение – проценты по вкладам, выплаченные в валюте РФ, ставка по которым в течение всего периода не превышает 1% годовых, и по счетам эскроу. Освобождения от налогообложения для отдельных категорий налогоплательщиков не предусмотрено.

Если полученные доходы номинированы в иностранной валюте, они пересчитываются в рубли по официальному курсу Банка России на момент выплаты процентов по вкладу и облагаются по такому же принципу, как и рублевый вклад.

С 1 января текущего года эти изменения вступили в силу. Разберем подробно, что ждет вкладчиков в 2021 г.

Налогообложение процентов по вкладам регулируется ст. 214.2 НК РФ. Утратившая силу редакция статьи предусматривала, что проценты по вкладам (остаткам на счетах) в рублях облагались НДФЛ по ставке 35%, когда ставка по договору превышала ключевую ставку Банка России (на 1 января 2020 г. ставка ЦБ РФ составляла 6,25%) на 5 процентных пунктов (т.е. если процентная ставка превышала 11,25%), а проценты по вкладам в валюте облагались по ставке 35% в случае превышения ставки по договору 9%. На тот период банки не устанавливали ставки в таких размерах, что приводило к отсутствию налогообложения процентных доходов.

Теперь же НДФЛ будет взиматься с процентов по всем вкладам (остаткам на счетах), когда сумма этих процентов превысит необлагаемую сумму процентов. Из изложенного следует вывод, что проценты по вкладам будут облагаться НДФЛ в трех случаях.

Случай первый: процентная ставка по вкладу совпадает с ключевой ставкой ЦБ РФ, а размер вклада – больше 1 млн.

Представим, что размер вклада клиента банка составляет 1 млн 600 тыс. руб., процентная ставка по вкладу – 4,5%. За 2021 г. сумма процентов по вкладу составит 72 тыс. руб. (1,6 млн руб. * 4,5% / 100).

На 1 января размер ключевой ставки – 4,5% годовых. Значит, сумма необлагаемых процентов составит 45 тыс. руб. (1 млн руб. * 4,5% / 100). В нашем примере налогообложению будет подлежать часть процентов в размере 27 тыс. руб. (72 тыс. руб. – 45 тыс. руб.). Размер НДФЛ составит 3,51 тыс. руб. (27 тыс. руб. * 13% / 100).

Обратите внимание: налогообложение процентов по вкладу возникает, даже если процентная ставка по вкладу в банке совпадает с ключевой ставкой Банка России, но при этом размер вклада превышает 1 млн руб.

Случай второй: процентная ставка по вкладу превышает ключевую ставку, а сумма вклада хоть и крупная, но меньше 1 млн.

Вообразим такую ситуацию: в 2021 г. клиент имеет в банке вклад в размере 880 тыс. руб., процентная ставка банка по вкладу – 6,5%. Размер процентов по вкладу за этот год составит 57,2 тыс. руб.

Размер ключевой ставки Банка России на 1 января 2021 г. – 4,5% годовых, сумма необлагаемых доходов – 45 тыс. руб. Следовательно, обложению НДФЛ будет подлежать часть процентов в размере 12,2 тыс. руб. (57,2 тыс. руб. – 45 тыс. руб.).

Случай третий: снижение ключевой ставки, срок вклада – более года.

При открытии вклада сроком более года и снижении базовой ставки Банка России с 1 января следующего года (в последующие годы) возможно, что в течение одного года не будет обязательства по уплате НДФЛ, а в следующем году, после снижения базовой ставки, такое обязательство появится. Но это может случиться лишь при условии, что процентная ставка по депозиту остается неизменной при снижении ключевой ставки Банком России.

Также обратите внимание на ситуацию с налогообложением долгосрочных вкладов. Например, в 2018 г. был открыт вклад на 1,3 млн руб. под 7% годовых сроком на 3 года. В 2021 г. по истечении срока выплаты проценты будут начисляться за весь срок. Доходность данного депозита составляет 273 тыс. руб. (1,3 млн руб. * 7% * 3 года / 100). Необлагаемый минимум на 2021 г. – 45 тыс. руб. Таким образом, налоговая база по данному депозиту составляет 228 тыс. руб. (273 тыс. руб. – 45 тыс. руб.). Сумма налога к уплате составит 29,64 тыс. руб.

Нюансы уплаты НДФЛ.

Как указал Минфин 3 , особенности определения налоговой базы при получении доходов в виде процентов по вкладам (остаткам на счетах) в банках на территории РФ, установленные ст. 214.2 НК РФ, применяются к доходам, полученным начиная с 1 января 2021 г. Доходы в виде процентов по вкладам (остаткам на счетах) учитываются при определении налоговой базы по налогу на доходы физлиц за налоговый период, в котором эти доходы получены.

Как и до изменений, налогоплательщикам не нужно будет подавать налоговую декларацию (3-НДФЛ) из-за получения процентов по вкладам или остаткам на счетах. Банк произведет расчет выплаченных процентов и самостоятельно уведомит налоговый орган.

Стоит отметить, что дробление и размещение вкладов в нескольких банках не приведут к облегчению налогового бремени, поскольку в налоговой базе суммируются проценты по всем вкладам (остаткам на счетах) налогоплательщика во всех банках.

Изменения в п. 3 ст. 214.2 и п. 6 ст. 228 НК РФ предполагают, что исчисление налоговым органом НДФЛ за 2021 г. будет производиться на основании информации о суммах уплаченных в этом году процентов, которую банки представят до 1 февраля 2022 г. В таком случае основанием для уплаты налога будет налоговое уведомление. Налоговые органы уведомят налоговых агентов по окончании календарного года, в котором был получен процентный доход.

С процентов по вкладу, выплаченных в 2020 г., НДФЛ не уплачивается, поскольку данным налогом процентные доходы физлиц будут облагаться с 2021 г. 4

Во избежание негативных последствий налогоплательщикам рекомендуется самостоятельно контролировать получение уведомления от налогового органа и расчет НДФЛ с процентов по вкладам и остаткам на счетах, а также уплачивать единый налоговый платеж заранее на основании п. 1 ст. 45.1 НК РФ, если есть обоснованные сомнения в своевременности получения налогового уведомления.

Несмотря на текущую ситуацию, в будущем нет причин отказываться от долгосрочных вкладов. Налог распространяется на все депозиты, поэтому продолжительность вложения не имеет значения. Проценты по долгосрочным вкладам всегда выше, поэтому налоговые расходы можно нивелировать. Также следует отметить, что размер процентной ставки не стоит на месте, а уменьшается, а вместе с ним и доходность по депозиту. Долгосрочный депозит, в свою очередь, фиксирует ставку, что также увеличивает доходность.

А теперь давайте рассмотрим повнимательнее обширные поправки, внесенные в Налоговый кодекс в конце ноября 2020 г. 5 Многим о них будет полезно узнать.

Разрешена подача документов в электронном виде, поэтому утвердили форму доверенности

ФНС утвердила образец доверенности, подтверждающей полномочия представителя налогоплательщика подписывать декларации. Также будет установлен порядок отправки электронной доверенности по телекоммуникационным каналам. Положение вступит в силу с 1 июля 2021 г.

Уполномоченный представитель предпринимателя или физлица вправе действовать на основании электронной доверенности, подписанной электронной подписью.

Небольшие долги налоговые органы в суде больше не взыщут

С 23 декабря 2020 г. с 3 тыс. до 10 тыс. руб. повысился порог для обращения ФНС в суд с заявлением о взыскании задолженности по налогам и сборам (п. 1 ст. 48 НК РФ). Это значит, что теперь налоговые органы вправе взыскать через суд суммы налогов, сборов, страховых взносов, пеней и штрафов за счет имущества должника, только если задолженность составляет 10 тыс. руб. и более.

Можно без заявления вернуть проценты, начисленные из-за возврата излишне уплаченного налога с задержкой

Согласно ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение месяца со дня получения налоговым органом такого заявления. Возврат производится только после зачета переплаты по налогам в счет погашения недоимки. Заявление о зачете или возврате этой суммы может быть подано в течение трех лет со дня ее уплаты.

При этом с 23 декабря прошлого года отменен заявительный порядок перечисления процентов, начисленных налогоплательщику за несвоевременный возврат инспекцией переплаты по налогам. Налоговая будет перечислять такие проценты сама, заявление подавать больше не потребуется.

Освобождение от налогообложения

1. Освободили от НДФЛ законодательно предусмотренные компенсационные выплаты, связанные с:

- бесплатным предоставлением физлицам жилых помещений, топлива или соответствующего денежного возмещения;

- оплатой стоимости или выдачей натурального довольствия, а также с выплатой денежных средств взамен этого довольствия.

2. Расширен перечень сумм, освобожденных от налогообложения.

С 1 января 2021 г. ст. 217 НК РФ дополнена следующими необлагаемыми налогом выплатами:

- доходы работников медорганизаций, стационарных отделений, организаций социального обслуживания и иных лиц, подвергающихся риску заражения коронавирусом;

- возмещение расходов на уплату курортного сбора сотрудника, направленного в командировку;

- единовременная выплата работодателями сотрудникам в случае установления опеки над ребенком. Такая выплата не включается в базу по НДФЛ, если в сумме не превышает 50 тыс. руб. на ребенка в течение первого года после установления опеки над ним. Заметим, что подобные суммы не облагаются НДФЛ, если выплачиваются при рождении, усыновлении или удочерении ребенка (абз. 7 п. 8 ст. 217 НК РФ);

- оплата выходных дней для ухода за детьми-инвалидами родителям (опекунам, попечителям), сотрудникам органов внутренних дел, органов принудительного исполнения РФ, военнослужащим, служащим по контракту.

3. Разъяснен порядок удержания НДФЛ с оплаты северянам проезда к месту отпуска за границей.

Еще до принятия последних налоговых поправок не облагалась налогом оплата работодателями сотрудникам, проживающим и работающим в районах Крайнего Севера и приравненных к ним местностях: стоимости проезда в пределах территории России к месту отпуска и обратно, стоимости провоза багажа весом до 30 кг. Также освобождается от налогообложения стоимость проезда и провоза багажа неработающих членов семей таких работников (п. 1 ст. 217 НК РФ). Указанная оплата в базу по НДФЛ не включается, если осуществляется не чаще одного раза в два года (ст. 325 ТК РФ).

В случае использования отпуска за пределами России не подлежит налогообложению стоимость проезда или перелета работника и неработающих членов его семьи (включая стоимость провоза багажа весом до 30 кг), рассчитанная от места отправления до пункта пропуска через государственную границу РФ, в том числе международного аэропорта, в котором работник и члены его семьи проходят пограничный контроль в пункте пропуска через госграницу РФ.

4. Уточнены условия освобождения от НДФЛ доходов от продажи недвижимости, приобретенной на стадии строительства.

Уже несколько лет действует правило, согласно которому доход от продажи имущества освобождается от НДФЛ, если недвижимость находилась в собственности физлица в течение минимального предельного срока владения имуществом. Такой срок зависит от основания приобретения права собственности и категории недвижимости. Он составляет: три года – по объектам, соответствующим требованиям п. 3 ст. 217.1 НК РФ; пять лет – по иным объектам (п. 4 ст. 217.1 НК РФ). При этом региональным законом для всех или отдельных категорий физлиц либо в отношении определенных объектов недвижимости указанный срок может сокращаться до нуля (п. 6 ст. 217.1 НК РФ).

Поправками был установлен порядок исчисления минимального предельного срока владения недвижимым имуществом, приобретенным по следующим договорам: по договору об участии в жилищно-строительном кооперативе, по договору участия, инвестирования и другим договорам в долевом строительстве, по договору уступки прав требования по договору в долевом строительстве (п. 2 ст. 217.1 НК РФ). Если гражданин реализовал недвижимость, приобретенную по договору уступки прав требования, минимальный срок владения ею рассчитывается с даты полной оплаты прав требования. В остальных перечисленных случаях срок владения имуществом рассчитывается с даты полной оплаты стоимости жилого помещения или долей в нем.

Владельцам движимого и недвижимого имущества не придется платить больше положенного

Ранее если налоговые органы допускали ошибку при расчете транспортного налога, они выставляли к доплате недополученные суммы. Причем перерасчет можно было осуществить за три предшествующих налоговых периода. Теперь же будет действовать запрет на перерасчет транспортного налога, ухудшающий положение налогоплательщика.

Изменился порядок исчисления транспортного налога в случае уничтожения транспортного средства в результате пожара, аварии, стихийного бедствия и т.д. Исчисление налога будет прекращено с 1-го числа месяца, в котором транспортное средство было уничтожено. Ранее автовладельцы вынуждены были уплачивать налог до даты снятия ТС с учета.

Кроме того, сумма налога исчисляется налоговыми органами в том числе на основании сведений о недвижимом имуществе, которые представляют органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество 6 . Эти данные передаются в налоговые органы в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости.

В случае уничтожения объекта недвижимого имущества он снимается с государственного кадастрового учета с внесением об этом записи в ЕГРН 7 . Для этого необходимо представить акт обследования, в котором кадастровый инженер после осмотра места нахождения объекта недвижимости подтверждает прекращение его существования 8 . В дальнейшем в налоговые органы передаются сведения о снятии объекта недвижимого имущества с кадастрового учета, а также о госрегистрации прекращения права на этот объект и расположенные в нем помещения.

Налоговые льготы: кому для их получения нужно подать заявление и куда?

Для отдельных категорий граждан предусмотрен беззаявительный порядок предоставления налоговых льгот и вычетов по налогу на имущество физических лиц, земельному и транспортному налогам. К ним относятся пенсионеры, предпенсионеры, инвалиды (ряда категорий), лица, имеющие трех и более несовершеннолетних детей (подп. 2, 3, 10, 10.1, 12, 15 п. 1 ст. 407, подп. 2–4, 7–10 п. 5 ст. 391 НК РФ). При этом такие налогоплательщики вправе самостоятельно обратиться в налоговые органы для получения налоговой льготы.

Многодетные семьи и семьи с тремя и более несовершеннолетними детьми: кто есть кто и кому какие льготы положены?

Через МФЦ можно подать не только заявление о предоставлении льгот по имущественным налогам, но и уведомления о выбранных объектах налогообложения для получения налоговых льгот и вычетов, а также сообщить об уничтожении объекта, чтобы за него не пришлось платить налог, и т.д.

Возможность подать в налоговые органы или получить от них документы через МФЦ предусмотрена в Налоговом кодексе. Поэтому в прошлом году ФНС определила порядок взаимодействия центров с налоговыми органами 9 . Установлены правила направления и получения документов в электронном виде с использованием системы межведомственного электронного взаимодействия, требования к формированию документов.

Могут упростить получение вычетов по налогу на доходы физлиц

Налоговый вычет – сумма, которая уменьшает размер дохода, с которого уплачивается налог. В некоторых случаях под вычетом понимается возврат части ранее уплаченного НДФЛ (13%) в связи, например, с покупкой квартиры.

Для граждан хотят упростить получение некоторых вычетов по налогу на доходы физлиц. Если поправки в Налоговый кодекс будут приняты, больше не потребуется подтверждающих документов и визита в ФНС. Изменения коснутся популярных у налогоплательщиков имущественных вычетов по расходам на приобретение жилья и погашение процентов по ипотеке, инвестиционных вычетов по операциям, учитываемым на индивидуальном инвестиционном счете.

Действующий сейчас механизм требует подачи налоговой декларации по НДФЛ с подтверждающими право на вычет документами. Только после этого человек может вернуть 13% подоходного налога от суммы кредита и с уплаченных процентов.

Упрощенный порядок подразумевает бесконтактное общение граждан с налоговыми органами через личный кабинет на сайте Федеральной налоговой службы. Право на получение вычета в таком формате налоговики будут проверять сами с помощью автоматизированной информационной системы. То есть ни заполнять налоговую декларацию, ни собирать подтверждающие документы будет не нужно.

3 Письмо Минфина России от 12 октября 2020 г. № 03-04-06/88807.

4 Письмо ФНС России от 21 апреля 2020 г. № БС-3-11/3162@.

6 Информационный обмен с органами Росреестра регламентирован ст. 85 НК РФ и Приказом ФНС России от 10 апреля 2017 г. № ММВ-7-21/302@.

В связи с резким обвалом курса рубля люди, хранившие часть сбережений в долларах и евро, подумывают о том, чтобы зафиксировать прибыль. Однако не все знают, что по законам РФ нужно платить налог с продажи валюты. За сокрытие доходов от таких операций можно получить штраф. Есть повод разобраться: когда требуется делиться своими доходами с ФНС и в каких случаях этого можно избежать.

Что говорит закон о налоге на продажу валюты

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Иностранная валюта в России причисляется к имуществу. Такой вывод следует из разъяснительных писем Минфина, которые пока не были оспорены. Это означает, что с дохода от продажи долларов, евро и других денежных единиц нужно платить НДФЛ по ставке 13%. Это правило распространяется на любые сделки:

- обмен наличных в кассе;

- онлайн-продажа в личном кабинете на сайте банка, в т. ч. конвертация по счету мультивалютной карты;

- спекуляция на брокерском счете.

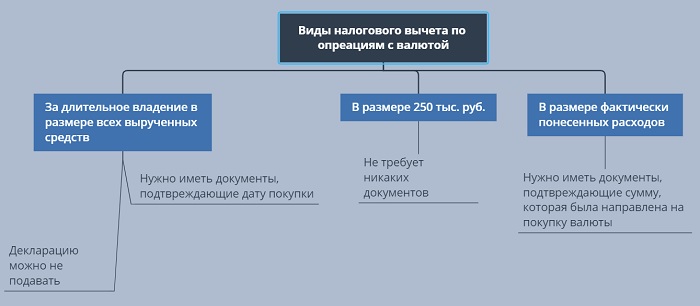

Ни банк, ни брокер не являются налоговыми агентами в случае валютных операций. Это означает, что они не удерживают НДФЛ, и человек должен сам заплатить его до 15 июня следующего года. Как и при реализации прочего имущества, при продаже валюты гражданин РФ может получить право на уменьшение налоговой базы:

- в полном объеме вырученных средств, если валюта находилась в собственности более трех лет;

- в размере расходов на покупку, если они могут быть подтверждены документально;

- в размере 250 тыс. руб. в прочих случаях.

Например, в мае 2020 г. вы продали $2000, которыми владели менее трех лет, и получили за них 148 тыс. руб. В этом случае вы обязаны подать декларацию 3-НДФЛ до 30 апреля 2021 г. В ней требовалось указать сумму, вырученную от сделки, и заявить свое право на вычет до 250 тыс. руб.

Если у вас есть бумаги, подтверждающие расходы на покупку долларов, вы вправе сами выбирать, какой вычет хотите получить: фиксированный или в размере фактически понесенных затрат.

Допустим, вы купили $10 тыс. по 62 руб. в январе 2020 г. и продали эту же сумму в мае по 74 руб. Ваша выручка составила 740 000 руб. Применив один из вычетов, вы получите налоговую базу:

- 740 — 250 = 590 тыс. руб.;

- 740 — 620 = 120 тыс. руб.

Что такое ребалансировка портфеля и почему она так важна

Ребалансировка портфеля: когда нужна и как её провести

Очевидно, что в этом примере вычет по затратам на покупку выгоднее. Главное – суметь их подтвердить. Для этого нужно хранить квитанции, выдаваемые в пунктах обмена, выписки по картам или уведомления от брокера.

Нужно понимать, что 250 тыс. руб. – общий вычет для всех сделок по любому имуществу в год. На эту сумму можно уменьшить налоговую базу от продажи телефона, машины или инвестиционных инструментов, например, золота и акций. Однако полагается он не за каждую операцию, а за все вместе взятые. Например, вы получили 100 тыс. руб., продав евро, и 200 тыс. руб. при закрытии ОМС (обезличенного металлического счёта). Если валюта и металл не находились в вашей собственности более трех лет, и вы не можете подтвердить расходы на их покупку, то придется заплатить НДФЛ с 50 тыс. руб.

Хорошая новость состоит в том, что налог на операции с валютой, в отличие от налога на дивиденды, можно зачесть при получении какого-либо социального вычета, например, за лечение, за обучение детей или в счет взносов в НПФ.

Вопросы и ответы

Далее я разберу несколько наиболее частых вопросов от начинающих инвесторов, касающихся налогообложения сделок с валютой.

Передают ли куда-либо брокеры и банки информацию о моих операциях?

Ответ: Нет. Только вы самостоятельно решаете, уведомлять ли ФНС о полученном доходе. Также вы сами должны рассчитать, какая сумма подлежит уплате и сколько можно сэкономить за счет вычетов. Исключение – операции на сумму свыше 600 тыс. руб. Но и о таких событиях банки информируют Финмониторинг, а не налоговую службу.

Я держал на своем счету доллары более трех лет, нужно ли мне подавать декларацию?

Ответ: Налоговый Кодекс разрешает не декларировать доход, полученный от продажи имущества, которое находилось в вашей собственности более трех лет. Но всегда нужно быть готовым подтвердить этот срок документально, на случай, если ФНС заинтересуется вашими финансовыми операциями.

Я хочу воспользоваться вычетом в 250 тыс. руб. Это освободит меня от уплаты налога. Могу ли я просто не подавать декларацию?

Ответ: Фактически, у ФНС нет действующих инструментов по отслеживанию валютных операций. Вероятнее всего, служба не узнает о ваших сделках. Но следует помнить, что контроль постоянно усиливается. Если будет выявлено, что вы не подали 3-НДФЛ в срок, согласно НК РФ вам будет выписан штраф в размере 1000 руб. Если же вы не подали декларацию, согласно которой должны уплатить налог, то с вас будет дополнительно удержано до 30% сокрытой суммы.

Я спекулирую валютой, используя ИИС второго типа. Могу ли я не платить НДФЛ с полученной прибыли?

Ответ: Нет, налоговый вычет по ИИС второго типа предоставляется только на доход, полученный от операций с ценными бумагами и производными финансовыми инструментами. Покупка и продажа валюты в эту категорию не попадает. Это означает, что в вашем случае совершать подобные сделки невыгодно. Для них лучше использовать ИИС с вычетом первого типа или стандартный брокерский счет. Как вариант – торговля фьючерсами или опционами на курсы валют.

Действует ли для операций на валютной секции принцип ФИФО?

Мультипликатор PEG Ratio как индикатор будущих доходов

PEG Ratio – хрустальный шар для прогноза будущей прибыли

Выводы

Искушение скрыть доход от валютных операций очень велико, особенно, если речь не идет о сделках на сотни тысяч долларов. Большинство людей не платит налог с конвертации долларов в рубли просто потому, что не знает, что это необходимо делать. Но нужно помнить, что система контроля постоянно ужесточается. Вполне вероятно, что будет безопаснее подать декларацию с заявленным налоговым вычетом, чем скрыть этот доход. Особенно это важно для тех, кто составляет 3-НДФЛ для возврата других налогов и прикладывает к ней брокерский отчет, в котором видны операции на валютной секции.

Расскажите в комментариях, в курсе ли вы были до прочтения статьи, что с продажи валюты нужно платить налог?

Читайте также: