Возмещение убытков по договору банковского счета

Обновлено: 28.06.2024

На практике иногда банки несвоевременно зачисляют денежные средства на счет клиента, необоснованно списывают их, не выполняют или несвоевременно выполняют указания клиента о перечислении либо о выдаче денежных средств со счета

Статьей 856 ГК РФ определено, что банк в таких случаях обязан уплатить проценты в порядке и в размере, которые предусмотрены ст. 395 ГК РФ, независимо от уплаты процентов, предусмотренных п. 1 ст. 852 ГК РФ. Рассмотрим наиболее интересные аспекты споров о привлечении банка к ответственности по ст. 856 ГК РФ, а также о взыскании с банка процентов по ст. 852 ГК РФ.

Ответственность банка по ст. 856 ГК РФ

Согласно п. 1 ст. 395 ГК РФ в случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России. Эти правила применяются, если иной размер процентов не установлен законом или договором. В соответствии с п. 3 ст. 395 ГК РФ проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

Это общие правила начисления процентов по ст. 395 ГК РФ. Между тем, проценты, упомянутые в ст. 856 ГК РФ, по мнению судов, имеют иную правовую природу, нежели проценты по ст. 395 ГК РФ, несмотря на то что, согласно норме ст. 856 ГК РФ, проценты должны быть выплачены в порядке и в размере, установленном в ст. 395 ГК РФ.

Таким образом, ВС РФ и ВАС РФ квалифицируют проценты, упомянутые в ст. 856 ГК РФ, как законную неустойку.

В соответствии с п. 2 ст. 395 ГК РФ, если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании п. 1 ст. 395 ГК РФ, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму.

Из изложенного можно сделать следующие выводы:

- в ст. 856 ГК РФ установлена законная неустойка, которая может быть взыскана с банка в случаях, перечисленных в этой же статье;

- отсылка к ст. 395 ГК РФ сделана только для того, чтобы, во-первых, определить порядок расчета данной законной неустойки (идентичный порядку расчета процентов по ст. 395 ГК РФ); во-вторых, показать дополнительно ее зачетный характер — убытки взыскиваются в части, не покрытой законной неустойкой.

Сроки для начисления неустойки

Интересен также вопрос о том, с какого момента начисляется законная неустойка, упомянутая в ст. 856 ГК РФ, при необоснованном списании денежных средств: с момента вступления в силу решения суда о взыскании с банка убытков, т.е., по сути, с момента подтверждения судом необоснованности списания денежных средств банком либо с момента самого необоснованного списания банком денежных средств со счета.

Согласно п. 57 Постановления № 7, обязанность причинителя вреда по уплате процентов, предусмотренных ст. 395 ГК РФ, возникает со дня вступления в законную силу решения суда, которым удовлетворено требование потерпевшего о возмещении причиненных убытков, если иной момент не указан в Законе, при просрочке их уплаты должником.

По нашему мнению, данный пункт неприменим в случае с начислением законной неустойки по ст. 856 ГК РФ по следующим причинам.

Во-первых, в связи с наличием указания в п. 21 Постановления № 13/14, в силу которого при рассмотрении споров, связанных с применением к банкам ответственности по ст. 856 ГК РФ, следует исходить из того, что банк обязан зачислять денежные средства на счет клиента, выдавать или перечислять их в сроки, предусмотренные ст. 849 ГК РФ. При просрочке исполнения этой обязанности банк уплачивает клиенту неустойку за весь период просрочки в размере учетной ставки банковского процента на день, когда операция по зачислению, выдаче или перечислению была произведена. При необоснованном списании, т.е. списании, произведенном в сумме большей, чем предусматривалось платежным документом, а также при списании без соответствующего платежного документа либо с нарушением требований законодательства неустойка начисляется со дня, когда банк необоснованно списал средства, и до их восстановления на счете по учетной ставке Банка России на день восстановления денежных средств на счете.

Таким образом, в п. 21 Постановления № 13/14 установлен специальный порядок начисления процентов в случае необоснованного списания денежных средств банком со счета клиента.

Изложенное выше подтверждается и примерами из судебной практики, где истцами с банков взыскивались проценты, начисляемые на сумму необоснованно списанных денежных средств: проценты начислялись с момента необоснованного списания 3 .

Во-вторых, позиция неприменима в связи с иной правовой природой обязательств. В п. 57 Постановления № 7 говорится, что обязанность причинителя вреда по уплате процентов, предусмотренных ст. 395 ГК РФ, возникает со дня вступления в законную силу решения суда, которым удовлетворено требование потерпевшего о возмещении причиненных убытков, если иной момент не указан в законе, при просрочке их уплаты должником. Следовательно, речь идет об обязательстве из причинения вреда (из деликта), а такие обязательства регулируются гл. 59 ГК РФ. В соответствии со ст. 1064 ГК РФ вред, причиненный личности или имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежат возмещению в полном объеме лицом, причинившим вред.

Между тем, в некоторых судебных актах встречается позиция, согласно которой начисление процентов по ст. 856 ГК РФ производится только с момента вступления в силу решения суда о взыскании убытков с банка 4 , что, на наш взгляд, с учетом изложенного выше нельзя назвать правильным.

Проценты по ст. 852 ГК РФ

Согласно п. 1 ст. 852 ГК РФ, если иное не предусмотрено договором банковского счета, за пользование денежными средствами, находящимися на банковском счете клиента, банк уплачивает проценты в размере, определяемом договором банковского счета, сумма которых зачисляется на счет.

Интересным здесь момент с порядком расчета процентов по ст. 852 ГК РФ. В соответствии с п. 2 этой статьи, если в договоре банковского счета не определен размер процентов, указанных в п. 1, проценты уплачиваются в размере, обычно уплачиваемом банком по вкладам до востребования (ст. 838).

При этом не совсем понятно, отсылает ли нас норма п. 2 ст. 852 ГК РФ к ст. 838 ГК РФ (проценты на вклад) или предлагает рассчитывать проценты по ст. 852 ГК РФ в размере, обычно уплачиваемом банком по вкладам до востребования.

В п. 1 ст. 838 ГК РФ указано, что банк выплачивает вкладчику проценты на сумму вклада в размере, определяемом договором банковского вклада. При отсутствии в договоре условия о размере выплачиваемых процентов банк обязан выплачивать их в размере, определяемом в соответствии с п. 1 ст. 809 ГК РФ.

В п. 1 ст. 809 ГК РФ говорится: если иное не предусмотрено законом или договором займа, то займодавец имеет право на получение с заемщика процентов за пользование займом в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов за пользование займом их размер определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

Позиция, согласно которой в случае отсутствия в договоре размера процентов по ст. 852 ГК РФ они выплачиваются по ключевой ставке Центрального банка РФ, изложена и в иных судебных актах 8 .

Судебных актов, в которых суд все же пытается выяснить размер ставки по вкладам до востребования в банке, не так много, и они уже неновые.

Суды первой и второй инстанций отказали во взыскании с клиента банка неосновательного обогащения, поскольку банк не мог не знать об отсутствии у него обязательства начислять ответчику на средства его счета проценты по ставке рефинансирования.

Суд кассационной инстанции направил дело на новое рассмотрение 9 , указав, что в предмет доказывания по данной категории дел, в частности, входят обстоятельства, которые позволяют установить:

При новом рассмотрении исковое заявление банка было удовлетворено, дело дошло до кассации по второму кругу рассмотрения 10 . Суд кассационной инстанции при повторном рассмотрении указал, что в ст. 852 ГК РФ имеется отсылка на ст. 838 ГК РФ, которая, в свою очередь, отсылает к ст. 809 ГК РФ. В ст. 838 и 809 ГК РФ установлен порядок определения процентов по договору вклада и договору займа. Таким образом, в случае если в договоре банковского счета не прописан размер процентов, уплачиваемых банком за пользование денежными средствами, находящимися на счете, этот размер определяется по правилам ст. 809 и 838 ГК РФ. Из анализа положений этих статей следует, что размер процентов на сумму займа (по договору займа) и на сумму вклада (по договору банковского вклада) определяется условиями договора. Если условия договора не позволяют узнать размер процентов, он определяется действующей ставкой банковского процента (ставка рефинансирования). Следовательно, ставка рефинансирования (ставка Банка России) для целей начисления процентов, предусмотренных в ст. 852 ГК РФ, может быть применена в случае, если условиями договора банковского счета не определен размер этих процентов, а также нет возможности установить процентную ставку, обычно уплачиваемую банком по вкладам до востребования.

Исключение банком применения ст. 852 ГК РФ в договорах

Другим интересным вопросом является включение условия о неначислении процентов по ст. 852 ГК РФ в договор банковского счета, договор банковского обслуживания либо правила банковского обслуживания.

Как было обозначено выше, в п. 1 ст. 852 ГК РФ прямо предусмотрена возможность исключения его применения в договоре банковского счета. Между тем правила банковского обслуживания не являются частью договора банковского счета, а представляют собой часть договора банковского обслуживания, который к тому же является договором присоединения.

В связи с этим, по нашему мнению, применение п. 1 ст. 852 ГК РФ не может быть исключено договором банковского обслуживания либо правилами банковского обслуживания, так как в этом пункте прямо указано, что правило о неначислении процентов по ст. 852 ГК РФ может быть изложено только в договоре банковского счета.

Кроме того, в случае исключения применения п. 1 ст. 852 ГК РФ в договоре банковского обслуживания либо в правилах банковского обслуживания, на наш взгляд, может быть применен п. 2 ст. 428 ГК РФ, согласно которому присоединившаяся к договору сторона вправе потребовать расторжения или изменения договора, если договор присоединения, хотя и не противоречит закону и иным правовым актам, но лишает эту сторону прав, обычно предоставляемых по договорам такого вида, исключает или ограничивает ответственность другой стороны за нарушение обязательств либо содержит другие явно обременительные для присоединившейся стороны условия, которые она исходя из своих разумно понимаемых интересов не приняла бы при наличии у нее возможности участвовать в определении условий договора.

Резюме

Основываясь на анализе судебной практики, можно сделать следующие выводы.

Законодательством предусмотрена возможность привлечения банка к ответственности по ст. 856 ГК РФ. С банка можно взыскать законную неустойку, исчисляемую по правилам ст. 395 ГК РФ, независимо от уплаты процентов за пользование банком денежными средствами, исчисляемых в соответствии со ст. 852 ГК РФ.

В случае необоснованного списания банком денежных средств и законная неустойка, и проценты по ст. 852 ГК РФ начисляются с момента самого списания.

Согласно судебной практике, в случае если размер процентов по ст. 852 ГК РФ не установлен в договоре банковского счета, он в основном определяется в соответствии с ключевой ставкой Банка России.

Применение ст. 852 ГК РФ может быть исключено банком в договоре банковского счета, но, по нашему мнению, не в договоре банковского обслуживания и не в правилах банковского обслуживания.

Данный отчет содержит анализ судебной практики по гражданским делам по спорам, связанным с понуждением к заключению или исполнению договора банковского счета.

Отчет был подготовлен экспертами департамента по правовым вопросам компании RTM Group.

Методика

В целях подготовки настоящего отчета проанализированы данные из опубликованных актов судов общей юрисдикции и арбитражных судов РФ.

Анализ судебной практики проведен по данным, доступным по состоянию на 01.09.2021.

Статистика основывается исключительно на анализе судебных актов. При этом акты, изготовленные до 01.01.2020 или измененные после 01.09.2021, в общую статистику не включены.

В общую статистику судебных актов вошли решения, определения, постановления арбитражных судов и судов общей юрисдикции.

Дела были проанализированы и включены в статистику исследования на основе следующих критериев:

- В судебном акте по делу имеются ссылки на нарушение статей 845, 846, 848, 859 Гражданского кодекса РФ (отдельно или в совокупности)

- Принадлежность к одной из следующих категорий споров:

- о признании незаконным отказа ответчика (Банка) в заключении договора банковского счета;

- о признании действий Банка незаконными (установление ограничений в обслуживании банковского счета; блокировка дистанционного банковского обслуживания; неправомерный отказ в исполнении платежного поручения; неправомерный отказ в проведении операции и пр.);

- о взыскании неосновательного обогащения;

- по искам, хотя и не подпадающим под вышеперечисленные категории, но относящимся по предмету к спорам, связанным с понуждением к заключению или исполнению договора банковского счета (ДБС).

Каждое дело проанализировано экспертами RTM Group на предмет соответствия критериям. Составлен общий реестр дел с выделением следующих атрибутов:

- Категория спора;

- Номер дела;

- Дата решения;

- Суд;

- Арбитражный округ;

- Истец;

- Ответчик;

- Сумма иска;

- Исход рассмотрения;

- Результат обжалования.

Цель исследования

Провести обобщение судебной практики за 2020 год и сформировать основные правовые позиции судей по спорам, связанным с отказом в банковском обслуживании (понуждением к заключению или исполнению договора банковского счета), а также выявить наиболее типичные случаи отказа банков (кредитных организаций) в заключении договора банковского счета и/или одностороннего отказа от исполнения ДБС.

Настоящий отчет является сокращенной версией и может быть использован неограниченным кругом лиц в научных, учебных, практических, полемических целях.

В случае использования данных из отчета третьими лица обязательна ссылка на источник.

Основная часть

Обзор статистических данных

Рассмотренные экспертами компании RTM Group судебные дела связаны с разрешением споров по искам клиентов (реальным или потенциальным) к банкам, которые по тем или иным основаниям, отраженным в настоящем исследовании, отказали в банковском обслуживании или иным образом злоупотребили своими правами, что противоречит законодательно определенным правилам заключения и исполнения договора банковского счета. Инициаторами (истцами) обращения в суд в 95% случаев выступали клиенты Банков.

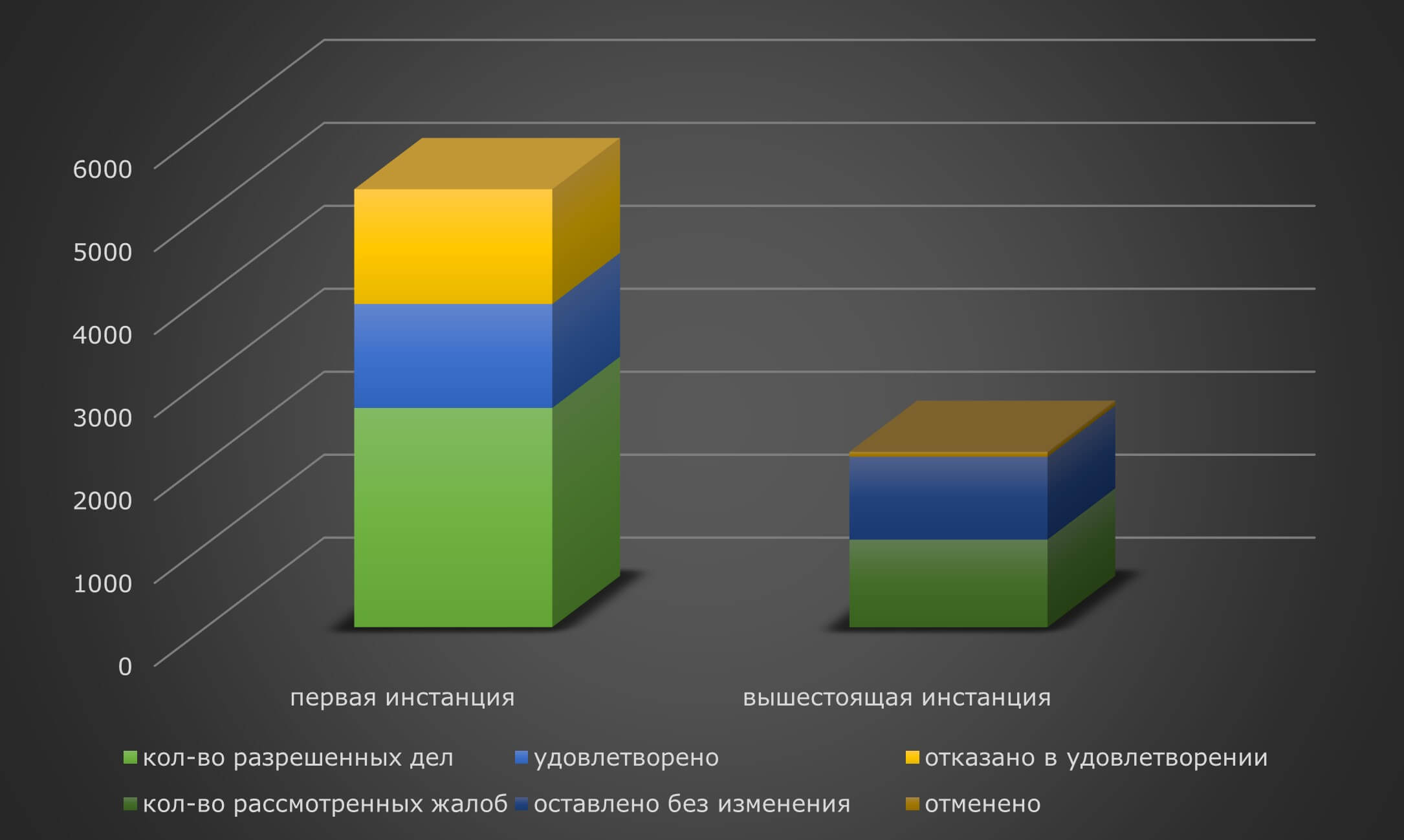

Итак, из совокупного числа судебных актов (9 727) по спорам, связанным с банковским обслуживанием, арбитражными судами и судами общей юрисдикции рассмотрено 2 645 дел по искам клиентов/потенциальных клиентов к банкам, из которых удовлетворены 1 253 дел, отказано в удовлетворении по 1383 делам, приняты иные решения – 9. При этом, сторонами (или одной из сторон) по делу обжаловано 1 045 решений, но только 59 актов отменены вышестоящими судами.

Исходы рассмотрений представлены на рис.2:

![Исходы рассмотрений]()

По предметному составу требования истцов распределились в следующем порядке, рис.3:

![Категории гражданских споров]()

Рисунок 3. Категории гражданских споров

Примеры из исследованных судебных решений

Категория: о понуждении (обязании) банка к заключению договора банковского счета

В деле № А40-164933/2019 Арбитражный суд г. Москвы обязал ответчика (банк) заключить договор с истцом (ООО). Суд в решении указал на немотивированность и необоснованность причины отказа банка от заключения договора.

Таким образом, суды, разрешая исковые требования о понуждении кредитных организаций к заключению договора банковского счета, требуют от ответчиков представления достаточных оснований для принятия ими решений об отказе от заключения такого договора. Суды неоднократно обращали внимание на обязанность банка заключить ДБС с клиентом на предусмотренных банком условиях после проверки правоспособности (дееспособности) клиента и прохождения идентификации.

Категория: о признании незаконным решения банка/действий банка

В делах данной категории наиболее частыми являются следующие требования клиентов банка:

- об устранении препятствий в пользовании расчетным счетом/снятии всех ограничений по расчетному счету;

- о восстановлении доступа к системе дистанционного банковского обслуживания;

- о признании незаконными действий банка по отказу в проведении операций по банковскому счету;

- о признании незаконным отказа банка в проведении операции на основании платежного поручения;

- о взыскании убытков в связи с ненадлежащим исполнением банком обязательств по договору банковского обслуживания;

- о признании кредитного договора (включающего элементы договора банковского счета) ничтожным.

Ремарка: кредитная организация могла бы избежать привлечения ее к гражданско-правовой ответственности, если бы ходатайствовала перед судом о назначении судебной компьютерно-технической экспертизы по проверке достоверности платежных поручений и выписок банка.

Резюмируя судебную практику о признании незаконным решения банка/действий банка по договорам банковского счета, стоит отметить неоднозначный подход судей к разрешению таких споров. В одних случаях суды встают на сторону банков, признавая их право ограничивать банковское обслуживание самостоятельно, с соблюдением требований внутренних нормативных актов, в других – считают, что банки не должны давать оценку хозяйственной деятельности клиента, их контроль должен строиться на формальных критериях по документам, представленных клиентом по запросу банка.

Категория: о взыскании неосновательного обогащения

Неосновательное обогащение на стороне банка, как правило, возникает в результате неправомерного списания банком комиссии за совершение банковских операций. За 2020 год с банков (кредитных организаций) взыскано в пользу клиентов 71 667 612 рублей неосновательного обогащения и начисленных на сумму задолженности процентов за пользование чужими денежными средствами.

В деле № А10-2954/2020 истец (ИП) обратился в Арбитражный суд Республики Бурятия с иском к ответчику (банк) о взыскании 110 326 руб. 10 коп. неосновательного обогащения, образовавшегося в результате незаконного взимания комиссий за перечисления денежных средств. Разрешая дело, Арбитражный суд Республики Бурятия установил, что между истцом и ответчиком заключен ДБС. Ответчик по поручению истца произвел перевод денежных средств со счета истца, как индивидуального предпринимателя, на его же счет как физического лица и удержал дополнительную комиссию. Суд не согласился с позицией ответчика, указал, что право банка на одностороннее изменение тарифов не должно нарушать разумный баланс прав и обязанностей сторон. Иск был удовлетворен, решением от 28.12.2020 с банка взысканы 110 326 руб. 10 коп. неосновательного обогащения, 32 457 руб. 96 коп. процентов за пользование чужими денежными средствами.

В деле № А43-29227/2019 Арбитражный суд Нижегородской области, удовлетворяя исковые требования ООО (клиента банка), применил ст. 331 ГК РФ, указав на недопустимость установления банком тарифов в одностороннем порядке, между сторонами не было достигнуто согласия о возможности применения мер ответственности за определенные нарушения.

В деле № А43-38490/2019 Арбитражный суд Нижегородской области признал действия банка (ответчика) по одностороннему повышению тарифа за перечисление денежных средств со счета ИП на счет физического лица законными, так как правилами банка предусмотрено право банка регулировать размеры применяемых им тарифов (комиссий) в зависимости от назначения счета.

Апелляционная инстанция, отменяя решение суда первой инстанции и отказывая в иске, исходила из надлежащей процедуры идентификации и аутентификации клиента (идентификация — на основании номера клиента, сформированного банком; аутентификация — с помощью пароля клиента и/или средств подтверждения), а также равнозначности средств подтверждения поручения клиента, имеющего равную юридическую силу аналогичным по смыслу документам на бумажном носителе, подписанном собственноручной подписью клиента.

Анализ судебной практики о взыскании с кредитных организаций неосновательного обогащения показал, что суды чаще удовлетворяют требования клиентов, квалифицируя условие банка по установлению в одностороннем порядке дополнительной комиссии, либо комиссии в повышенном размере, как меру ответственности клиента, условия применения которой закреплены в Гражданском кодексе РФ.

Категория: о взыскании задолженности по договору банковского счета

По данной категории дел суды рассматривали исковые требования банков о взыскании с клиентов задолженности, возникшей в результате:

- неоплаты расчетно-кассовых услуг по договору — конструктору,

- неоплаты по комиссиям и транзакционным продуктам;

- возврата суммы задолженности по кредитному договору, в рамках которого клиенту открыт банковский счет для размещения установленной договором суммы.

Суды такие требования удовлетворяли, так как банки представляли документы-основания, подтверждающие возникновение долга.

Выводы с учетом опыта RTM Group

Изучая судебные дела по заданной тематике исследования, мы обобщили практический материал и определили основные случаи отказа банков (кредитных организаций) в заключении договора банковского счета, а также случаи одностороннего отказа от исполнения ДБС, синтезировали спектр ключевых позиций судов при разрешении ими споров, регулируемых нормами действующего законодательства о правилах заключения и исполнения договора банковского счета.

Распространенные случаи отказа банкА в обслуживании клиента (в заключении или исполнении договора банковского счета):

Ключевые позиции судОВ при рассмотрении споров, возникШих при отказе кредитной организации от заключения/исполнения договора банковского счета

Эксперты RTM Group рекомендуют учитывать перечисленные ключевые позиции судов, прежде всего для того, чтобы сформировать выигрышную правовую позицию по делу и успешно защитить свои права как в досудебном порядке, так и в суде.

RTM Group

RTM Group — группа экспертных и юридических компаний, специализирующихся на правовых и нормативно-технических вопросах в области информационных технологий и информационной безопасности.

В RTM Group работает Центр судебных экспертиз, проводящий нормативные и нормативно-технические экспертизы, а также правовое подразделение, осуществляющее сопровождение клиентов при возникновении конфликтов, включая судебные, в области реализации банковской деятельности.

Компании группы обладают необходимыми лицензиями ФСТЭК России и ФСБ России.

Сотрудники компаний имеют большой опыт экспертной, а также правовой работы и специализируются на проведении следующих видов работ:

- Помощь в разрешении споров, управлении рисками, ответные действия на заявления о злоупотреблении данными;

- Подготовка судебных и досудебных экспертиз по вопросам информационных технологий, информационной безопасности и защиты информации;

- Проведение исследований о соответствии IT-проекта требованиям законодательства (или правовой аудит);

- Сопровождение IT-проекта (подготовка и согласование документов/договоров, положений и т.п.);

- Структурирование и систематизация бизнес-процессов IT-компаний;

- Помощь в выборе договорных конструкций для реализации IT-проекта;

- Помощь в выборе подходящего режима налогообложения с учетом условий реализации IT-проекта;

- Оформление трудовых отношений с работниками, создающими объекты интеллектуальной собственности;

- Обеспечение безопасности интеллектуальной собственности;

- Минимизация рисков судебных претензий;

- Защита интересов клиента в суде, максимально возможное снижение штрафа, неустойки;

- Представление интересов по обжалованию решений и действий Роскомнадзор, ИФНС, УФАС, прокуратуры, полиции и иных контролирующих органов;

- Сопровождение при проверках контролирующих органов, предоставление мотивированных пояснений.

Эксперты компании обладают признанными Национальными и Международными сертификациями, такими как CISA, CISM, CISSP, СТО БР ИББС, 27001 и пр.

RTM Group является первым на российском рынке исполнителем судебных нормативно-технических экспертиз в области информационных технологий и информационной безопасности.

Банковский счет – ключевой инструмент в финансово-банковской деятельности. Банкам он помогает формировать пассивы и кредитовать юридические и физические лица, а клиентам осуществлять расчеты с контрагентами, платить налоги. Насколько детально и качественно урегулирован банковский счет? От него зависит эффективность и безопасность этого института для банкиров и бизнеса. Доктор юридических наук и профессор кафедры банковского права Университета им. О.Е. Кутафина (МГЮА) Диана Алексеева разобрала основные характеристики и спорные подходы к ключевому документу для этого инструмента – договору банковского счета.

![]()

Характеристика договора

Специалист выделяет следующие ключевые характеристики ДБС:

- в рамках договора банковского счета сочетаются гражданско-правовые и публично-правовые элементы;

- ДБС является консенсуальным договором, права и обязанности сторон по которому возникают с момента его заключения (в связи с чем допускается нулевой остаток по счету на момент его открытия);

- договор банковского счета двусторонне обязывающий, и порождает права и обязанности у каждой стороны правоотношения;

- договор является длящимся – в документе не указывается срок его действия.

Стороны ДБС, их права и обязанности

Основные обязанности банка:

- принимать и зачислять поступающие на счет денежные средства;

- выполнять распоряжения владельца счета о перечислении и выдаче соответствующих сумм со счета и проведении других операций (к примеру, кредитование счета – овердрафт);

- не устанавливать не предусмотренные законом или ДБС ограничения прав клиента распоряжаться денежными средствами и использовать их по своему усмотрению (законом предусмотрены ограничения – в связи с арестом счета, приостановлением операций по нему, блокированием, замораживанием средств);

- банк обязан выплачивать проценты за пользование денежными средствами, находящимися на банковском счете клиента, если иное не предусмотрено договором;

- хранить банковскую тайну;

- информировать о произведенном зачете взаимных требований в порядке статьи 853 ГК РФ.

Основные обязанности клиента:

- соблюдать правила совершения расчетных операций, порядок оформления расчетных и кассовых документов;

- оплачивать банку вознаграждение за осуществляемые услуги по расчетно-кассовому обслуживанию (если такая обязанность предусмотрена ДБС);

- поддерживать неснижаемый остаток на счете, если такое условие предусмотрено договором банковского счета.

Условие о неснижаемом остатке может возникнуть в случае, если банк и клиент являются сторонами не только по договору банковского счета, но и по другому договору. Например, кредитному.

Права сторон по договору банковского счета предусматриваются в ДБС и вытекают из требований главы 45 ГК РФ. Основной список прав банка:

- использовать имеющиеся на счете денежные средства в качестве кредитных ресурсов, гарантируя право клиента беспрепятственно распоряжаться этими средствами (при этом банк обязан обеспечить возврат средств клиентам, когда они потребуют их);

- требовать у клиента оплатить услуги по расчетно-кассовому обслуживанию, если это предусмотрено договором банковского счета;

- рассчитывать на соблюдение банковских правил клиентом в отношении порядка оформления расчетных документов и иных правил ДБС;

- кредитовать счет клиента в порядке, предусмотренном статьей 850 ГК РФ;

- осуществлять зачет взаимных требований банка к клиенту, связанных с кредитованием счета и оплатой услуг, а также требований клиента к банку об уплате % за пользование средствами, если иное не установлено договором (статья 853 ГК РФ);

- производить списание средств со счета клиента без его распоряжения в порядке, предусмотренном законом;

- отказывать в выполнении распоряжения клиента о совершении операций по основаниям и в порядке предусмотренных законом.

Случаи и основания, ограничивающие клиента в распоряжении своими деньгами, и отказ банка в совершении операций по счету прописываются в ДБС со ссылками на специальные законы и нормативные акты.

Основные права клиентов, открывших банковский счет в банке:

- свободно распоряжаться денежными средствами на счете, за исключением случаев, установленных в законе или договоре;

- право определять очередность списания денежных средств со счета по нескольким расчетным документам, относящимся в одной очереди и представленным в банке одновременно (для случаев, когда средств на счете недостаточно для полного исполнения всех расчетных документов, имеющихся к счету);

- получать информацию о движении денежных средств по своему счету (как правило, предоставляется в виде выписки о движении денежных средств по счету по почте, через систему банк-клиент, с помощью дистанционного банковского обслуживания).

Операции по счету и роль ДБС в расчетах

Основные операции по банковскому счету, которые производятся банком, делятся на две большие группы – расчетные и кассовые.

К числу кассовых операций относятся:

- прием наличных денег от клиентов для последующего зачисления на их банковские счета (по вкладам физических лиц);

- выдача наличных денег клиентам со списанием сумм, выданных с банковских счетов (по вкладам физических лиц);

- размен банкнот и монет Банка России, а также их обмен в случае установления их неплатежеспособности.

- иные операции, которые связаны с наличными деньгами, они могут осуществляться через кассу банка, различные автоматические устройства, банкоматы, сейфы, терминалы.

Вторая группа – расчетные операции, связанные с безналичным движением средств по банковским счетам или без открытия счетов. Существует несколько форм расчетов, и клиент-получатель средств, как отмечает Диана Алексеева, вправе выбрать и согласовать с банком ту форму безналичных операций, которая является для него наиболее приемлемой и необходимой.

Формы безналичных расчетов:

- по платежным поручениям;

- по аккредитиву;

- по инкассовым поручениям;

- чеками;

- переводом денег по требованию получателя средств (прямое дебетование);

- расчетов в форме перевода электронных денежных средств.

Законодательно регулируются порядок проведения операций по счету (статья 848 ГК РФ) и сроки (статья 849 ГК РФ), а также основания списания (статья 854 ГК РФ). Нередки ситуации, когда у клиента заключены договоры с третьими лицами, которые требуют периодического списания денежных средств. Диана Алексеева приводит пример: кредитный договор заключен между клиентом банка, у которого открыт счет, и другим банком-кредитором. В этом документе предусматривается право банка-кредитора списывать денежные средства со счета клиента, ведущегося в другой кредитной организации.

Спорные моменты в доктрине банковского счета

Профессор кафедры банковского права Университета им. О.Е. Кутафина отмечает, что в доктрине банковского счета не все вопросы урегулированы однозначно. Теоретики выработали ряд подходов по некоторым спорным моментам. Сегодня существуют несколько точек зрения, зачастую полярных, на такие вопросы, как публичность ДБС, предмет договора, его возмездность и другие.

Что является предметом ДБС? Первая точка зрения научного сообщества: предмет договора банковского счета – это денежные средства, находящиеся на счете, с которыми осуществляются операции. Однако Диана Алексеева считает, что более обоснован другой подход: предмет ДБС составляют услуги банка по принятию и зачислению на счет клиента денежных средств, выполнению распоряжений клиента о перечислении и выдаче сумм со счета.

Публичный или непубличный ДБС? Часть специалистов полагает, что договор банковского счета является публичным, поскольку банк не может отказать клиенту в его заключении (за предусмотренными в гражданском законодательстве исключениями), к тому же условия договора одинаковы для всех. Сторонники альтернативной точки зрения, по словам Дианы Алексеевой, придерживаются мнения, что публичным является только ДБС, заключенный с физическим лицом. Существует и третий подход к вопросу.

ДБС относится к возмездному договору или нет? Две основные научные точки зрения по этому вопросу прямо противоположны. Сторонники первой считают, что договор банковского счета является возмездным, так как клиент оплачивает услуги банка по совершению операций с денежными средствами, находящимися на счете (пункт 1, статья 851 ГК). Параллельно, если иное не предусмотрено договором банковского счета, за пользование денежными средствами клиента банк уплачивает проценты, сумма которых зачисляется на счет (пункт 1, статья 852 ГК). Но и в том, и в другом случае предусматривается, что сам договор банковского счета может не устанавливать возмездность, подчеркивает Диана Алексеева.

ДБС можно отнести к договору присоединения? На этот вопрос у теоретиков также есть два ответа. Часть специалистов считает, что ДБС является договором присоединения: этот документ разрабатывается чаще всего на утвержденных банком правилах открытия, ведения и закрытия счетов, и сама его форма стандартна. По мнению Дианы Алексеевой, эта точки зрения все-таки не может считаться состоятельной, так как ей противоречат нормы статьи 846 ГК РФ. Во-первых, в соответствии с требованиями пункта 1 статьи 428 ГК РФ, условия договора присоединения определены одной из сторон и обязательны для другой (в случае ее присоединения к ним). Во-вторых, пункт 1 статьи 846 ГК РФ обязывает стороны согласовывать условия ДБС.

![]()

Данный отчет содержит анализ судебной практики по гражданским делам по спорам, связанным с понуждением к заключению или исполнению договора банковского счета.

Отчет был подготовлен экспертами департамента по правовым вопросам компании RTM Group.

Методика

В целях подготовки настоящего отчета проанализированы данные из опубликованных актов судов общей юрисдикции и арбитражных судов РФ.

Анализ судебной практики проведен по данным, доступным по состоянию на 01.09.2021.

Статистика основывается исключительно на анализе судебных актов. При этом акты, изготовленные до 01.01.2020 или измененные после 01.09.2021, в общую статистику не включены.

В общую статистику судебных актов вошли решения, определения, постановления арбитражных судов и судов общей юрисдикции.

Дела были проанализированы и включены в статистику исследования на основе следующих критериев:

- В судебном акте по делу имеются ссылки на нарушение статей 845, 846, 848, 859 Гражданского кодекса РФ (отдельно или в совокупности)

- Принадлежность к одной из следующих категорий споров:

- о признании незаконным отказа ответчика (Банка) в заключении договора банковского счета;

- о признании действий Банка незаконными (установление ограничений в обслуживании банковского счета; блокировка дистанционного банковского обслуживания; неправомерный отказ в исполнении платежного поручения; неправомерный отказ в проведении операции и пр.);

- о взыскании неосновательного обогащения;

- по искам, хотя и не подпадающим под вышеперечисленные категории, но относящимся по предмету к спорам, связанным с понуждением к заключению или исполнению договора банковского счета (ДБС).

Каждое дело проанализировано экспертами RTM Group на предмет соответствия критериям. Составлен общий реестр дел с выделением следующих атрибутов:

- Категория спора;

- Номер дела;

- Дата решения;

- Суд;

- Арбитражный округ;

- Истец;

- Ответчик;

- Сумма иска;

- Исход рассмотрения;

- Результат обжалования.

Цель исследования

Провести обобщение судебной практики за 2020 год и сформировать основные правовые позиции судей по спорам, связанным с отказом в банковском обслуживании (понуждением к заключению или исполнению договора банковского счета), а также выявить наиболее типичные случаи отказа банков (кредитных организаций) в заключении договора банковского счета и/или одностороннего отказа от исполнения ДБС.

Настоящий отчет является сокращенной версией и может быть использован неограниченным кругом лиц в научных, учебных, практических, полемических целях.

В случае использования данных из отчета третьими лица обязательна ссылка на источник.

Основная часть

Обзор статистических данных

Рассмотренные экспертами компании RTM Group судебные дела связаны с разрешением споров по искам клиентов (реальным или потенциальным) к банкам, которые по тем или иным основаниям, отраженным в настоящем исследовании, отказали в банковском обслуживании или иным образом злоупотребили своими правами, что противоречит законодательно определенным правилам заключения и исполнения договора банковского счета. Инициаторами (истцами) обращения в суд в 95% случаев выступали клиенты Банков.

Итак, из совокупного числа судебных актов (9 727) по спорам, связанным с банковским обслуживанием, арбитражными судами и судами общей юрисдикции рассмотрено 2 645 дел по искам клиентов/потенциальных клиентов к банкам, из которых удовлетворены 1 253 дел, отказано в удовлетворении по 1383 делам, приняты иные решения – 9. При этом, сторонами (или одной из сторон) по делу обжаловано 1 045 решений, но только 59 актов отменены вышестоящими судами.

Исходы рассмотрений представлены на рис.2:

![Исходы рассмотрений]()

По предметному составу требования истцов распределились в следующем порядке, рис.3:

![Категории гражданских споров]()

Рисунок 3. Категории гражданских споров

Примеры из исследованных судебных решений

Категория: о понуждении (обязании) банка к заключению договора банковского счета

В деле № А40-164933/2019 Арбитражный суд г. Москвы обязал ответчика (банк) заключить договор с истцом (ООО). Суд в решении указал на немотивированность и необоснованность причины отказа банка от заключения договора.

Таким образом, суды, разрешая исковые требования о понуждении кредитных организаций к заключению договора банковского счета, требуют от ответчиков представления достаточных оснований для принятия ими решений об отказе от заключения такого договора. Суды неоднократно обращали внимание на обязанность банка заключить ДБС с клиентом на предусмотренных банком условиях после проверки правоспособности (дееспособности) клиента и прохождения идентификации.

Категория: о признании незаконным решения банка/действий банка

В делах данной категории наиболее частыми являются следующие требования клиентов банка:

- об устранении препятствий в пользовании расчетным счетом/снятии всех ограничений по расчетному счету;

- о восстановлении доступа к системе дистанционного банковского обслуживания;

- о признании незаконными действий банка по отказу в проведении операций по банковскому счету;

- о признании незаконным отказа банка в проведении операции на основании платежного поручения;

- о взыскании убытков в связи с ненадлежащим исполнением банком обязательств по договору банковского обслуживания;

- о признании кредитного договора (включающего элементы договора банковского счета) ничтожным.

Ремарка: кредитная организация могла бы избежать привлечения ее к гражданско-правовой ответственности, если бы ходатайствовала перед судом о назначении судебной компьютерно-технической экспертизы по проверке достоверности платежных поручений и выписок банка.

Резюмируя судебную практику о признании незаконным решения банка/действий банка по договорам банковского счета, стоит отметить неоднозначный подход судей к разрешению таких споров. В одних случаях суды встают на сторону банков, признавая их право ограничивать банковское обслуживание самостоятельно, с соблюдением требований внутренних нормативных актов, в других – считают, что банки не должны давать оценку хозяйственной деятельности клиента, их контроль должен строиться на формальных критериях по документам, представленных клиентом по запросу банка.

Категория: о взыскании неосновательного обогащения

Неосновательное обогащение на стороне банка, как правило, возникает в результате неправомерного списания банком комиссии за совершение банковских операций. За 2020 год с банков (кредитных организаций) взыскано в пользу клиентов 71 667 612 рублей неосновательного обогащения и начисленных на сумму задолженности процентов за пользование чужими денежными средствами.

В деле № А10-2954/2020 истец (ИП) обратился в Арбитражный суд Республики Бурятия с иском к ответчику (банк) о взыскании 110 326 руб. 10 коп. неосновательного обогащения, образовавшегося в результате незаконного взимания комиссий за перечисления денежных средств. Разрешая дело, Арбитражный суд Республики Бурятия установил, что между истцом и ответчиком заключен ДБС. Ответчик по поручению истца произвел перевод денежных средств со счета истца, как индивидуального предпринимателя, на его же счет как физического лица и удержал дополнительную комиссию. Суд не согласился с позицией ответчика, указал, что право банка на одностороннее изменение тарифов не должно нарушать разумный баланс прав и обязанностей сторон. Иск был удовлетворен, решением от 28.12.2020 с банка взысканы 110 326 руб. 10 коп. неосновательного обогащения, 32 457 руб. 96 коп. процентов за пользование чужими денежными средствами.

В деле № А43-29227/2019 Арбитражный суд Нижегородской области, удовлетворяя исковые требования ООО (клиента банка), применил ст. 331 ГК РФ, указав на недопустимость установления банком тарифов в одностороннем порядке, между сторонами не было достигнуто согласия о возможности применения мер ответственности за определенные нарушения.

В деле № А43-38490/2019 Арбитражный суд Нижегородской области признал действия банка (ответчика) по одностороннему повышению тарифа за перечисление денежных средств со счета ИП на счет физического лица законными, так как правилами банка предусмотрено право банка регулировать размеры применяемых им тарифов (комиссий) в зависимости от назначения счета.

Апелляционная инстанция, отменяя решение суда первой инстанции и отказывая в иске, исходила из надлежащей процедуры идентификации и аутентификации клиента (идентификация — на основании номера клиента, сформированного банком; аутентификация — с помощью пароля клиента и/или средств подтверждения), а также равнозначности средств подтверждения поручения клиента, имеющего равную юридическую силу аналогичным по смыслу документам на бумажном носителе, подписанном собственноручной подписью клиента.

Анализ судебной практики о взыскании с кредитных организаций неосновательного обогащения показал, что суды чаще удовлетворяют требования клиентов, квалифицируя условие банка по установлению в одностороннем порядке дополнительной комиссии, либо комиссии в повышенном размере, как меру ответственности клиента, условия применения которой закреплены в Гражданском кодексе РФ.

Категория: о взыскании задолженности по договору банковского счета

По данной категории дел суды рассматривали исковые требования банков о взыскании с клиентов задолженности, возникшей в результате:

- неоплаты расчетно-кассовых услуг по договору — конструктору,

- неоплаты по комиссиям и транзакционным продуктам;

- возврата суммы задолженности по кредитному договору, в рамках которого клиенту открыт банковский счет для размещения установленной договором суммы.

Суды такие требования удовлетворяли, так как банки представляли документы-основания, подтверждающие возникновение долга.

Выводы с учетом опыта RTM Group

Изучая судебные дела по заданной тематике исследования, мы обобщили практический материал и определили основные случаи отказа банков (кредитных организаций) в заключении договора банковского счета, а также случаи одностороннего отказа от исполнения ДБС, синтезировали спектр ключевых позиций судов при разрешении ими споров, регулируемых нормами действующего законодательства о правилах заключения и исполнения договора банковского счета.

Распространенные случаи отказа банкА в обслуживании клиента (в заключении или исполнении договора банковского счета):

Ключевые позиции судОВ при рассмотрении споров, возникШих при отказе кредитной организации от заключения/исполнения договора банковского счета

Эксперты RTM Group рекомендуют учитывать перечисленные ключевые позиции судов, прежде всего для того, чтобы сформировать выигрышную правовую позицию по делу и успешно защитить свои права как в досудебном порядке, так и в суде.

RTM Group

RTM Group — группа экспертных и юридических компаний, специализирующихся на правовых и нормативно-технических вопросах в области информационных технологий и информационной безопасности.

В RTM Group работает Центр судебных экспертиз, проводящий нормативные и нормативно-технические экспертизы, а также правовое подразделение, осуществляющее сопровождение клиентов при возникновении конфликтов, включая судебные, в области реализации банковской деятельности.

Компании группы обладают необходимыми лицензиями ФСТЭК России и ФСБ России.

Сотрудники компаний имеют большой опыт экспертной, а также правовой работы и специализируются на проведении следующих видов работ:

- Помощь в разрешении споров, управлении рисками, ответные действия на заявления о злоупотреблении данными;

- Подготовка судебных и досудебных экспертиз по вопросам информационных технологий, информационной безопасности и защиты информации;

- Проведение исследований о соответствии IT-проекта требованиям законодательства (или правовой аудит);

- Сопровождение IT-проекта (подготовка и согласование документов/договоров, положений и т.п.);

- Структурирование и систематизация бизнес-процессов IT-компаний;

- Помощь в выборе договорных конструкций для реализации IT-проекта;

- Помощь в выборе подходящего режима налогообложения с учетом условий реализации IT-проекта;

- Оформление трудовых отношений с работниками, создающими объекты интеллектуальной собственности;

- Обеспечение безопасности интеллектуальной собственности;

- Минимизация рисков судебных претензий;

- Защита интересов клиента в суде, максимально возможное снижение штрафа, неустойки;

- Представление интересов по обжалованию решений и действий Роскомнадзор, ИФНС, УФАС, прокуратуры, полиции и иных контролирующих органов;

- Сопровождение при проверках контролирующих органов, предоставление мотивированных пояснений.

Эксперты компании обладают признанными Национальными и Международными сертификациями, такими как CISA, CISM, CISSP, СТО БР ИББС, 27001 и пр.

RTM Group является первым на российском рынке исполнителем судебных нормативно-технических экспертиз в области информационных технологий и информационной безопасности.

Читайте также:

- Как отменить заявление на визу в чехию

- Какой документ необходимо оформить перед непосредственным началом проведения рабочим персоналом

- Что послужило причиной заключения данного договора между францией и россией

- Программа не может найти файл протокола установки как удалить

- Справка о прерывании беременности на ранних сроках