Справка о доходах юридического лица как называется

Обновлено: 17.05.2024

Важно знать, что справка о доходах с 2021 года не является самостоятельным документом. Она входит в состав расчета по налогу на доходы физлиц – 6-НДФЛ. Есть ли какие-то изменения в бланке справки о доходах в связи с данным новшеством? Как и в какие сроки ее необходимо заполнять? Есть ли разделение (разница) между справками о доходах для работников и налоговой? Рассмотрим все нюансы новой формы справки 2-НДФЛ с 2021 года.

Новое в отчетах по налогу на доходы граждан с 2021 года

Основное новшество для бухгалтеров с 2021 года – это измененная форма расчета по НДФЛ. 2020-й – последний год, за который представляли еще два отчета – 2-НДФЛ и 6-НДФЛ. Начиная с 01.01.2021 эти две формы вошли в единый расчет 6-НДФЛ.

Часть, относящаяся к прежнему расчету 6-НДФЛ, была изрядно откорректирована. Основная суть отчетности не поменялась, но форма отличается значительно.

Подробнее о порядке заполнения 6-НДФЛ за 1 квартал 2021 года читайте здесь.

Часть, относящаяся к прежней форме 2-НДФЛ, не подверглась вмешательствам и перешла в новый расчет 6-НДФЛ практически в неизмененном виде.

Теперь структура расчета 6-НДФЛ выглядит так:

РАСЧЕТ СУММ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ (6-НДФЛ)

Сроки сдачи обновленного расчета

Налоговые агенты по НДФЛ по-прежнему представляют 6-НДФЛ с установленные ранее сроки. То есть – ежеквартально.

Подробнее о сроках сдачи 6-НДФЛ в 2021 году мы писали здесь.

Но Приложение 1, которым теперь является справка о доходах, прилагают лишь к годовому расчету 6-НДФЛ. В квартальные расчеты оно не входит.

Получается, что в сроках сдачи справки о доходах в налоговую ничего не поменялось: 2-НДФЛ и раньше была годовым отчетом.

Как корректно внести данные в приложение к обновленному расчету

Итак, налоговые агенты по НДФЛ сдают справку о доходах граждан в составе годового 6-НДФЛ.

Бланк обновленной формы расчета 6-НДФЛ 2021 вы найдете здесь:

Новая справка о доходах с 2021 года состоит из двух частей:

- общие сведения о начисленном доходе и о том, какую сумму налога исчислил и удержал налоговый агент;

- помесячные доходы с указанием вычетов (в виде приложения к справке).

Как внести данные в справку о доходах

Разберем детально в таблице, как с 2021 года заполняют поля справки о доходах.

ЗАПОЛНЕНИЕ ПОЛЕЙ СПРАВКИ О ДОХОДАХ И СУММАХ НАЛОГА ФИЗЛИЦ В 2021 ГОДУ

1 – налоговый резидент РФ

2 – налоговый нерезидент РФ

3 – высококвалифицированный специалист, не являющийся налоговым резидентом РФ

4 – участник госпрограммы по содействию добровольному переселению в РФ, не является налоговым резидентом

5 – иностранный гражданин – беженец или получил временное убежище в РФ, не является налоговым резидентом

Общая сумма дохода – это сумма дохода по указанной ставке. Включает в себя сумму НДФЛ

Налоговая база – сумма облагаемого дохода, то есть с учетом вычетов

Сумма налога исчисленная – налоговая база × соответствующая ставка налога

Сумма налога удержанная – та сумма, которую налоговый агент удержал при выплате дохода

Сумма фиксированных авансовых платежей – в отношении иностранных работников на патенте. Принимают в уменьшение исчисленного налога

Сумма налога перечисленная – сумма, которую налоговый агент перечислил в бюджет

Здесь указывают код вычета (полный перечень кодов указан в Приложении № 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387) и сумму вычета.

Далее проставляют код уведомления:

1 – подтверждает право на имущественный вычет

2 – подтверждает право на социальный вычет

3 – подтверждает право на уменьшение налога на фиксированные авансы (для иностранцев на патенте)

Как внести сведения в приложение к справке о доходах

Внесем в таблицу пояснения, как указать необходимые сведения в каждом поле приложения к справке о доходах.

Приведем пример заполнения приложения к расчету 6-НДФЛ за 2021 год.

Вот образец заполнения справки о доходах 2021 по примеру:

Какую форму о справки о доходах теперь выдают работнику

С 2019 года произошло разделение справок о доходах, которые налоговый агент сдавал в налоговую в качестве отчетности, и которую выдавал физлицу по его запросу.

Тем же приказом ФНС, которым утверждена новая форма 6-НДФЛ 2021, введена и справка о доходах, выдаваемая физлицу.

Такая справка может понадобиться для представления в различные государственные органы или другие учреждения для оформления пособий, субсидий, кредита и прочее.

Бланк справки о доходах для выдачи работнику вы можете скачать по ссылке:

Справка о доходах, которую налоговый агент может выдать своему сотруднику, представляет собой компиляцию двух страниц приложения 1 к расчету 6-НДФЛ. Вот, какие сведения входят в справку для работника:

Печать на такой справке о доходах ставить не обязательно.

На основании нашего примера заполним справку о доходах для выдачи Смирновой.

Подводим итоги

Справка о доходах вошла в расчет 6-НДФЛ в виде приложения практически в неизмененном виде. Сдавать ее надо только в составе годового расчета.

Справку 2-НДФЛ можно получить не только у своего работодателя, но и скачать её в личном кабинете налогоплательщика. В каких случаях лучше получить справку у работодателя, а когда — в налоговой, читайте в статье.

Справка 2-НДФЛ — это документ, в котором отражены доходы физического лица и удержанный с них НДФЛ. Справку формируют ваши налоговые агенты (работодатель, брокер и т.д.) за каждый календарный год, в котором у вас был доход.

Где может понадобиться справка 2-НДФЛ? Прежде всего, в налоговой инспекции при представлении декларации 3-НДФЛ с целью получения налоговых льгот, в банке при получении кредита или ипотеки, в соцзащите при оформлении пособий, в суде и т.д.

Данную справку каждый налоговый агент формирует и направляет в налоговую инспекцию не позднее 1 апреля года, следующего за отчётным периодом. То есть справка с доходами за 2019 год должна быть отправлена организацией в налоговую службу не позднее 1 апреля 2020 года.

Инспекция загружает справки в личные кабинеты налогоплательщиков примерно в июне.

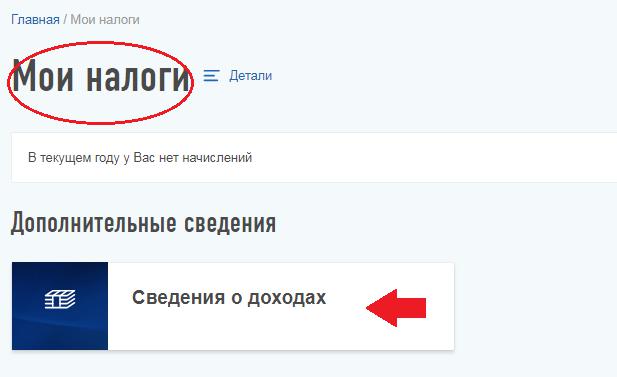

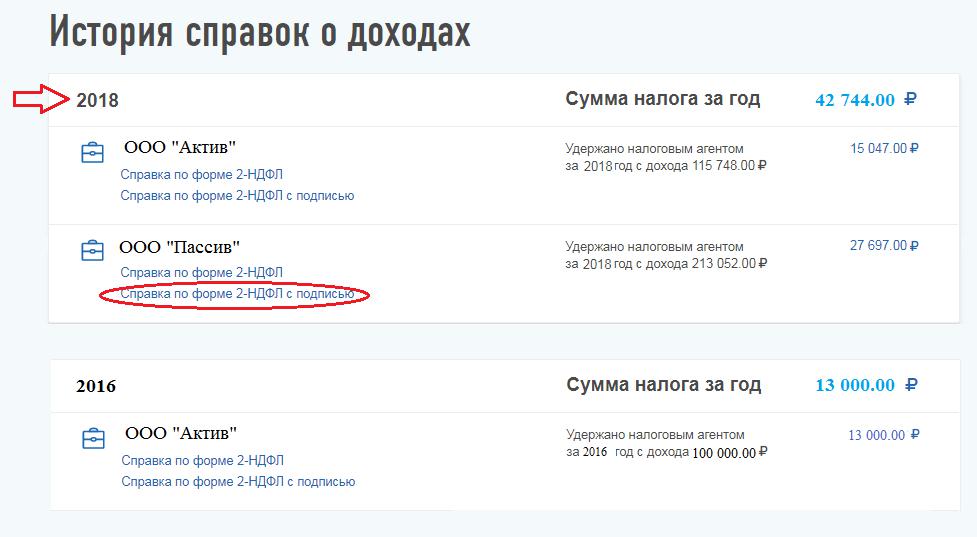

Как скачать справку в личном кабинете налогоплательщика?

В появившемся окне будет представлена история справок 2-НДФЛ. Вам нужно выбрать год и налогового агента.

Выгружается zip-архив, содержащий файлы форматов XML, p7s и PDF.

Электронная подпись в справке 2-НДФЛ формата PDF встроена непосредственно в документ, а для справки в формате XML она представляет собой отдельный файл формата p7s.

Выгруженную справку в формате PDF можно прикрепить к декларации 3-НДФЛ. Однако учтите, если вы отправляете декларацию также через личный кабинет, то прикрепить zip-архив, справку в форме XML или p7s вы не сможете. В данном случае — только в формате PDF. Однако, как показывает практика, прикреплённого PDF с отметками ФНС достаточно.

Если справка вам необходима, чтобы оформить кредит или ипотеку, то обычно требуется 2-НДФЛ за последние шесть месяцев (либо за фактически отработанное время, но не менее трёх месяцев). Но в ЛКН справку можно скачать минимум за предыдущий год.

Например, вы в августе 2019 года оформляете ипотеку. Банк просит предоставить справку 2-НДФЛ за последние шесть месяцев. В ЛКН данной справки не будет, так как она появится там не раньше июня 2020 года. А значит, в этом случае вам необходимо обратиться к своему работодателю, который может сформировать справку не только за полный календарный год, но и за фактически отработанные месяцы, даже если год ещё не закончен.

Более того, хоть срок действия справки 2-НДФЛ не установлен, так как это отчёт об уже фактически полученных доходах за свершившейся период, большинство банков ограничивает срок её действия до 30 дней. А в выгруженных справках из ЛКН проставлена дата, когда 2-НДФЛ была подана в инспекцию налоговым агентом. То есть в большинстве случаев справка 2-НДФЛ, выгруженная из ЛНК, для банков не подойдёт.

Как получить справку 2-НДФЛ у работодателя?

Чтобы получить справку у работодателя, необходимо оформить заявление, на основании которого вам в течение трёх дней подготовят справку 2-НДФЛ (ст. 62 ТК РФ). Но учтите, что это правило распространяется лишь на работодателей.

Как показывает практика, коммерческие организации приветствуют только справки 2-НДФЛ, выданные работодателем, а госструктуры принимают и 2-НДФЛ, выгруженные из ЛКН.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Если ИП понадобится подтвердить свой доход, он столкнется с небольшой проблемой — не сможет выдать стандартную справку о доходах. Причина простая: нельзя выступать налоговым агентом для самого себя. Как поступить в этом случае, расскажем в статье.

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Как сделать справку 2-НДФЛ для ИП за себя

Справка 2-НДФЛ с 2021 года не действует. Согласно приказу ФНС России от 15.10.2020 №Е-Д-7-11/753@, ей на смену пришли две новые формы:

- для отчёта по доходам и налогам физических лиц в ИФНС — приложение 1 к форме 6-НДФЛ;

- для выдачи на руки работникам и иным лицам получившим доход (форма КНД 1175018).

Если работник получал доходы в 2021 году, справку по этим суммам нужно выдавать по форме КНД 1175018. Более ранние доходы — в 2020 году и раньше, отражаются в справке по форме 2-НДФЛ.

Бланк справки почти не изменился — только добавилось поле с указанием КНД. Специального порядка заполнения для нового бланка нет, поэтому можно ориентироваться на порядок для заполнения справки 2-НДФЛ в приложении 2 к приказу ФНС России №ММВ №7-11/566@ от 02.10.2018.

В каких случаях может потребоваться справка о доходах для ИП

Как и любое физическое лицо, ИП получает потребительские кредиты, выезжает за границу, приобретает жильё. Во всех этих случаях требуется подтверждение дохода.

Справку о доходах может запросить:

- отделение соцзащиты — чтобы посчитать сумму льгот и социальных выплат;

- коммерческий банк — для принятия решения о выдаче кредита;

- налоговая инспекция — чтобы оформить налоговый вычет за лечение, обучение, покупку квартиры;

- работодатель — для учёта суммы полученных налоговых вычетов. ИП можно совмещать коммерческую деятельность и работу по найму.

ИП, как налоговый агент, может выдать своему работнику стандартную справку о доходах без всяких ограничений. Но на себя он этого сделать не может — нельзя одновременно выступать налоговым агентом и получателем дохода. Справку 2-НДФЛ для индивидуального предпринимателя заменит другой документ. Какой именно — зависит от применяемой системы налогообложения и цели предоставления.

Как ИП подтвердить свои доходы

- ИП на ОСНО. Индивидуальный предприниматель применяющий общую систему налогообложения, должен начислять и уплачивать НДФЛ. По итогам года он сдаёт декларацию 3-НДФЛ, которую можно предоставить по запросу..

Если год ещё не закончился, можно распечатать книгу учёта доходов и расходов (КУДиР) на текущую дату.

Какие документы заменят справку 2-НДФЛ для ИП

- При оформлении налогового вычета в ИФНС. Сразу отметим, что рассчитывать на налоговый вычет может только ИП применяющий ОСНО. Он единственный из всех платит НДФЛ на общих основаниях. ИФНС будет ориентироваться на полученную от ИП по итогам года декларацию 3-НДФЛ.. Так как ИП на спецрежимах НДФЛ не уплачивают, на вычеты они подавать не могут.

- При устройстве на работу. ИП на ОСНО предоставляет декларацию 3-НДФЛ. ИП на УСН, ПСН и НПД ничего предъявлять не нужно. Исключение — если ИП до этого работал у другого работодателя. С него, как физического лица, удерживался налог с заработной платы, и на эту сумму была выдана справка о доходах по форме КНД 1175018.

- При обращении в банк за кредитом. Вместо справки 2-НДФЛ коммерческие банки могут запросить налоговые декларации:

- 3-НДФЛ — у ИП-плательщика ОСНО;

- УСН — у ИП применяющего упрощённую систему налогообложения..

Дополнительно к этим документам могут понадобиться: банковские выписки, КУДиР, договоры, акты, чеки, и т.д.

При оформлении льготы, пособия, выплаты. Справку о доходах для отделения социальной защиты ИП может оформить сам. В ней должна содержаться информация о доходах за три предыдущих месяца, не считая текущего. Требования к форме и порядку её заполнения можно уточнить в местном органе соцзащиты.

![]()

Справка 2-НДФЛ зачем и кому нужна — вопрос, часто возникающий как у налогового агента, так и у самого налогоплательщика. Рассмотрим подробнее в нашей статье, куда и зачем нужна справка 2-НДФЛ, а также случаи, когда ее представление не обязательно. И приведем образец заполнения справки по актуальной в 2021 году форме.

Справка 2-НДФЛ – для чего нужна и когда оформляется

Справка 2-НДФЛ составляется и представляется налоговым агентом (п. 2 ст. 230 НК РФ).

С 2021 года справку 2-НДФЛ оформляют только для выдачи физическому лицу на основании заявления последнего (п. 3 ст. 230 НК РФ). С этого года сведения передаются в составе нового расчета 6-НДФЛ.

С 2021 года бланк справки, выдаемой сотрудникам, утвержден приказом ФНС от 15.10.2020 № ЕД-7-11/753@. В течение 2019-2020 годов был действителен бланк справки, утвержденный приказом ФНС от 02.10.2018 № ММВ-7-11/566@.

Нюансы заполнения 2-НДФЛ и образец заполнения справки о доходах и суммах налога физического лица за 2021 г. можно посмотреть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В справке 2-НДФЛ указывается сумма доходов, выплаченных физическому лицу, сумма предоставленных ему вычетов, а также сумма подоходного налога, исчисленного с отраженных доходов, удержанная и перечисленная в бюджет.

Куда требуется справка 2-НДФЛ

В налоговую инспекцию сведения из справки 2-НДФЛ представляются как приложение к расчету 6-НДФЛ ежеквартально. То есть с 2021 года справки 2-НДФЛ, как самостоятельного отчета, больше не будет.

Если физическое лицо обращается к налоговому агенту с заявлением о выдаче справки 2-НДФЛ, то, скорее всего, она нужна ему:

- для передачи на новое место работы, чтобы получить стандартные налоговые вычеты, поскольку для предоставления таких вычетов учитываются все доходы с начала года, включая доходы, полученные от прежнего работодателя (абз. 2 п. 3 ст. 218 НК РФ);

- составления декларации 3-НДФЛ, заполняемой на основе сведений из справки 2-НДФЛ;

- представления по иному месту требования (например, при оформлении кредита в банковском учреждении).

Нужно отметить, что налогоплательщик не обязан сообщать, для каких целей ему понадобилась или куда нужна справка 2-НДФЛ. Налоговый агент при этом не может отказать в выдаче справки 2-НДФЛ. Справка должна быть выдана не позже 3 рабочих дней с момента получения налоговым агентом заявления от физического лица (ст. 62 ТК РФ). В противном случае к налоговому агенту могут быть применены меры ответственности по ст. 5.27 КоАП РФ.

Если налогоплательщик запрашивает справку 2-НДФЛ в середине года, налоговый агент заполняет ее на основании имеющихся у него данных на тот момент времени.

Как заполнить сведения из справки 2-НДФЛ в расчете 6-НДФЛ, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Когда представление справки 2-НДФЛ не обязательно

Если организация (индивидуальный предприниматель) не исчисляет и не удерживает НДФЛ с доходов физического лица в соответствии с нормами законодательства, то она не является налоговым агентом и представлять 6-НДФЛ со сведениями из справки по форме 2-НДФЛ в налоговую инспекцию не обязана. Это касается следующих ситуаций:

- Производится выплата доходов тем налогоплательщикам, которые должны исчислять и перечислять НДФЛ в бюджет самостоятельно.

- Происходит выплата в пользу физических лиц такого вознаграждения, с которого налогоплательщик сам должен перечислить налог.

- Выплачиваются доходы, не подлежащие налогообложению.

О доходах, освобождаемых от обложения НДФЛ, читайте в этой статье.

Как заполнить справку 2-НДФЛ в 2021 году

Рассмотрим заполнение справки за 2021 г. на актуальном бланке.

Где скачать образец заполнения справки 2-НДФЛ 2021 г

Заполненный пример справки 2 НДФЛ 2021г. для налоговой инспекции вы найдете в нашей статье.

![]()

Итоги

Справка 2-НДФЛ — документ, сдаваемый налоговым агентом с 2021 года в ИФНС в составе расчета 6-НДФЛ, в качестве отчета о доходах, выплаченных работнику, и удержанном (или неудержанном) с этого дохода налоге. Справка может потребоваться и работнику, в отношении которого она составлена, для представления в ИФНС, банк, другому работодателю. Для формирования в 2021 году используется бланк справки из приказа ФНС от 15.10.2020 № ЕД-7-11/753@.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.![Справка о доходах, которая выдается физлицу по его запросу: инструкция по заполнению]()

Справка о доходах и суммах налога: общая информация

Обязанность налогового агента выдать физическому лицу справку по указанной форме закреплена пунктом 3 статьи 230 НК РФ. Однако Налоговым кодексом не установлено, в какой форме работник должен подать заявление на получение такой справки, и в какой срок налоговый агент должен ее выдать. Нет и утвержденного порядка заполнения справки о доходах и суммах налога.

При этом для формы 2-НДФЛ (она сдается в ИФНС) предусмотрен порядок заполнения и представления в налоговые органы (утв. приказом ФНС от 15.10.20 № ЕД-7-11/753@). На наш взгляд, составлять справки о доходах и суммах налога по запросам работников нужно по тем же правилам, что и форму 2-НДФЛ. Во-первых, так будет проще для бухгалтера. Во-вторых, физлица нередко берут справки, чтобы представить их в инспекцию для получения налогового вычета. Логично предположить, что налоговикам проще проверить документ, оформленный привычным для них способом.

Что касается заявления физлица на выдачу справки, то каждая компания или ИП может разработать соответствующий бланк самостоятельно, либо принимать такие заявления в свободной форме. Многие работодатели выдают справки по устной просьбе сотрудников, и это не является нарушением.

Добавим, что налоговая ответственность за невыдачу работнику справки о доходах и суммах налога, либо за ее неправильное заполнение, не предусмотрена. В то же время за отказ представить физлицу такую справку существует административная ответственность.. Согласно статье 5.39 КоАП РФ штраф для должностных лиц составляет от 5 000 рублей до 10 000 рублей.

Общие требования к оформлению справки о доходах и суммах налога

Кто, когда и как составляет справку о доходах и суммах налога

Налоговые агенты: организации, предприниматели, нотариусы, адвокаты и представительства иностранных организаций в РФ, которые выплачивают физическим лицам зарплату, дивиденды и прочие виды доходов (ст. 226 НК РФ)

В каких случаях заполняется

По заявлению физического лица (п. 3 ст. 230 НК РФ)

За какой период составляется

За один календарный год. Если требуются сведения о доходах и суммах налога за два, три и т д. года, необходимо заполнить две, три и т д. справки.

Справка о доходах и суммах налога в случае, если физлицо получило доходы, облагаемые по разным ставкам

В отношении доходов, облагаемых по разным ставкам НДФЛ, оформляется одна справка.

Справка о доходах и суммах налога в ситуации, когда обнаружена ошибка в доходах и (или) в налоге или произведен перерасчет за период, по которому уже была выдана справка

Составление корректировочных и аннулирующих справок без заявления физлица не предусмотрено. Если после того, как были исправлены ошибки или сделан перерасчет, физлицо повторно запросит справку за тот же период, следует выдать справку с учетом исправлений и перерасчета.

Справка о доходах и суммах налога в случае, когда в середине года произошла реорганизация, после которой работник продолжил трудиться в данной компании

Работодатель должен выдать 2 справки: одну до момента реорганизации (налоговым агентом будет реорганизованная компания), вторую — после момента реорганизации (налоговым агентом будет компания, выдающая справку)

Кто выдаст физлицу справку о доходах и суммах налога, если компания — налоговый агент находится в процессе банкротства

Справку должен выдать арбитражный управляющий

Кто выдаст физлицу справку о доходах и суммах налога, если компания — налоговый агент ликвидирована

Справку можно получить через личный кабинет налогоплательщика на сайте ФНС России

Правила оформления справки о доходах и суммах налога физлица

В какой форме представляется справка о доходах и суммах налога

Налоговый агент оформляет справку на бумажном носителе. В личном кабинете налогоплательщика на сайте ФНС России можно получить справку в электронном виде, подписанную усиленной квалифицированной электронной подписью

Что не допускается при оформлении справки о доходах и суммах налога

Исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать, скрепление листов, приводящее к их порче, указание отрицательных числовых значений

Какими чернилами заполнять

Черного, фиолетового или синего цвета

Как вносить значения текстовых, числовых и кодовых показателей

Слева направо, начиная с первого (левого) знакоместа. В незаполненных знакоместах в правой части поля ставится прочерк

Если справка заполняется при помощи программного обеспечения, значения числовых показателей выравниваются по правому (последнему) знакоместу. При распечатке на принтере допустимо не обрамлять знакоместа и прочерки в незаполненных знакоместах

Какой шрифт использовать

Если справка заполняется на компьютере, то используется шрифт Courier New высотой 16 — 18 пунктов

Какими буквами заполнять текстовые поля

Что ставить, если какой-либо показатель отсутствует

Во всех знакоместах соответствующего поля ставится прочерк

Что указывать, если суммовое значение отсутствует

Как заполнить справку о доходах и суммах налога, если необходимая информация не умещается на одной странице

Заполняется необходимое количество страниц

Нужно ли заверять справку о доходах и суммах налога печатью налогового агента

Заполнение справки о доходах и суммах налога

Заголовок справки о доходах и суммах налога

Год, за который составляется справка.

Дата (число, номер месяца, год) составления справки. Указывается арабскими цифрами через точку. Пример: 02.06.2020.

Код муниципального образования, на территории которого находится организация или ее подразделение (согласно Общероссийскому классификатору территорий муниципальных образований ОК 033-2013, утв. приказом Росстандарта от 14.06.13 № 159-ст).

Поле состоит из 11 знакомест. Если код имеет 8 знаков, справа никакие символы не проставляются. Пример: 12445698.

Предприниматели на ПСН ставят код по месту осуществления деятельности.

Контактный телефон налогового агента

Заполняется как организациями, так и предпринимателями.

Если справку сдает правопреемник налогового агента, ставится ИНН правопреемника

Заполняется только организациями.

Если у организации есть обособленное подразделение, ставится КПП по месту нахождения этого подразделения.

Если справку сдает организация-правопреемник налогового агента, ставится КПП правопреемника

Юридические лица и обособленные подразделения указывают сокращенное наименование (при отсутствии — полное наименование) организации согласно учредительным документам.

Налоговые агенты — физические лица вписывают фамилию, имя, отчество (при наличии) согласно документу, удостоверяющему личность. Сокращения не допускаются. Двойная фамилия пишется через дефис. Пример: Иванов-Юрьев Алексей Михайлович.

Если отчитывается правопреемник, то указывается наименование реорганизованной организации либо ее обособленного подразделения

Форма реорганизации (ликвидация) код

Заполняется правопреемником налогового агента. Указывается код: для ликвидации — 0; для преобразования — 1; для слияния — 2; для разделения — 3; для присоединения — 5; для разделения с одновременным присоединением — 6.

Если организация составляет справку в отношении себя самой, поле не заполняется

ИНН/КПП реорганизованной организации

Заполняется правопреемником налогового агента. Указывается ИНН и КПП реорганизованной компании, либо ее обособленного подразделения.

Если организация составляет справку в отношении себя самой, поле не заполняется

Фамилия, имя, отчество физического лица согласно документу, удостоверяющему личность, без сокращений. Для указания ФИО физических лиц-иностранцев можно использовать латинский алфавит. Если отчество отсутствует, его можно не указывать

Код статуса физического лица:

- для резидентов РФ (кроме инос- транцев, трудящихся на основании патента) ставится 1;

- для нерезидентов РФ (в том числе для граждан стран, входящих в ЕАЭС) ставится 2;

- для нерезидентов РФ, признаваемых высококвалифицированными специалистами, ставится 3;

- для участников Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, не являющихся резидентами РФ, ставится 4;

- для беженцев и лиц, получивших временное убежище на территории России, не являющихся резидентами РФ, ставится 5;

- для иностранных граждан, работающих в России по найму на основании патента, ставится 6

Дата рождения физического лица (число, месяц, год) указывается арабскими цифрами через точку. Пример: 24.10.1972.

Гражданство (код страны)

Числовой код страны, гражданином которой является физическое лицо, согласно Общероссийскому классификатору стран мира (ОКСМ), утв. постановлением Госстандарта России от 14.12.01 № 529-ст. Примеры: 643 — код России, 804 — код Украины

При отсутствии у физического лица гражданства, ставится код страны, выдавшей документ, удостоверяющий личность

Код документа, удостоверяющего личность

Пример: для несовершеннолетнего физического лица ставится 03 — код свидетельства о рождении

Серия и номер документа

В заголовке указывается та ставка НДФЛ, в отношении которой заполняется данный раздел. Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

В разделе 3 указываются доходы, начисленные и фактически полученные физическим лицом (в денежной, натуральной форме и в виде материальной выгоды), а также профессиональные вычеты. Другие виды вычетов в данном разделе не указываются.

Полная сумма дохода (без налоговых вычетов) по соответствующему коду. Если в отношении дохода предусмотрены профессиональные вычеты, или доход облагается НДФЛ не в полном размере, напротив этого дохода указывается соответствующий код вычета

Заполняется только для доходов, в отношении которых предусмотрены профессиональные и инвестиционные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ (например, стоимость подарков). Стандартные, имущественные и социальные вычеты в данном поле не отражаются.

Заполняется только для доходов, в отношении которых предусмотрены профессиональные и инвестиционные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ (например, стоимость подарков). Стандартные, имущественные и социальные вычеты в данном поле не отражаются.

Сумма вычета не может превышать сумму дохода.

Если вычеты не предоставлялись, поле не заполняется.

Сумма вычетов по указанному коду. Число заполненных строк зависит от количества видов вычета, предоставленных физическому лицу.

Если вычеты не предоставлялись, поле не заполняется.

В разделе 5 отражаются суммы начисленного и фактически полученного дохода, а также суммы начисленного, удержанного и перечисленного НДФЛ по ставке, указанной в разделе 3.

Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок.

Общая сумма дохода

Общая сумма начисленного и фактически полученного дохода без учета вычетов, отраженных в разделах 3 и 4

Сумма налога исчисленная

Общая сумма начисленного НДФЛ

Сумма фиксированных авансовых платежей

Сумма фиксированных авансовых платежей, на которую уменьшается начисленный НДФЛ

Сумма налога удержанная

Общая сумма удержанного НДФЛ

Сумма налога перечисленная

Общая сумма перечисленного НДФЛ

Сумма налога, излишне удержанная налоговым агентом

Не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по налогу, образовавшаяся из-за того, что налоговый статус физического лица в отчетном году изменился

Сумма налога, не удержанная налоговым агентом

Сумма начисленного НДФЛ, которую налоговый агент не удержал в отчетном году

Заключительная часть справки

Налоговый агент (ФИО)

Указывается полностью фамилия, имя, отчество (при наличии) физического лица, составившего справку

Читайте также:

- Установите соответствие между именами императоров и законодательными актами принятыми в их правление

- Можно ли написать заявление на мужа за кражу

- В каком нормативно правовом акте указаны основные задачи фсо россии

- Как оформляется документ в несколько колонок

- Почему эмбрион отстает в развитии в протоколе эко