Справка для ипотеки о доходах сколько действует

Обновлено: 28.06.2024

Справку 2-НДФЛ можно получить не только у своего работодателя, но и скачать её в личном кабинете налогоплательщика. В каких случаях лучше получить справку у работодателя, а когда — в налоговой, читайте в статье.

Справка 2-НДФЛ — это документ, в котором отражены доходы физического лица и удержанный с них НДФЛ. Справку формируют ваши налоговые агенты (работодатель, брокер и т.д.) за каждый календарный год, в котором у вас был доход.

Где может понадобиться справка 2-НДФЛ? Прежде всего, в налоговой инспекции при представлении декларации 3-НДФЛ с целью получения налоговых льгот, в банке при получении кредита или ипотеки, в соцзащите при оформлении пособий, в суде и т.д.

Данную справку каждый налоговый агент формирует и направляет в налоговую инспекцию не позднее 1 апреля года, следующего за отчётным периодом. То есть справка с доходами за 2019 год должна быть отправлена организацией в налоговую службу не позднее 1 апреля 2020 года.

Инспекция загружает справки в личные кабинеты налогоплательщиков примерно в июне.

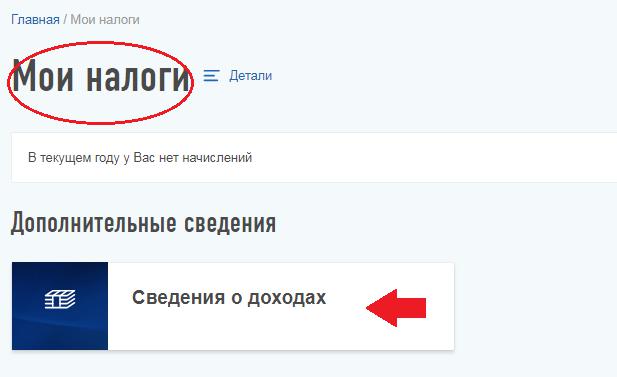

Как скачать справку в личном кабинете налогоплательщика?

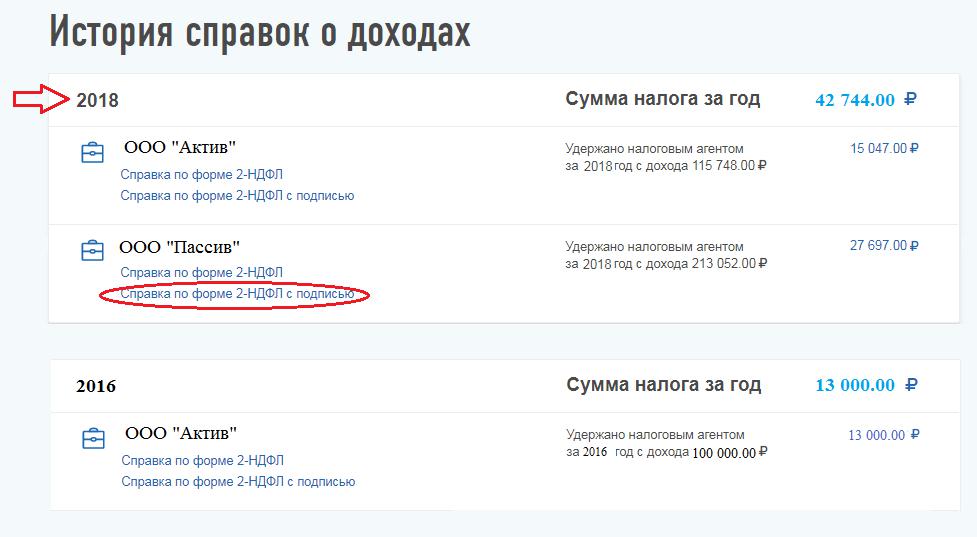

В появившемся окне будет представлена история справок 2-НДФЛ. Вам нужно выбрать год и налогового агента.

Выгружается zip-архив, содержащий файлы форматов XML, p7s и PDF.

Электронная подпись в справке 2-НДФЛ формата PDF встроена непосредственно в документ, а для справки в формате XML она представляет собой отдельный файл формата p7s.

Выгруженную справку в формате PDF можно прикрепить к декларации 3-НДФЛ. Однако учтите, если вы отправляете декларацию также через личный кабинет, то прикрепить zip-архив, справку в форме XML или p7s вы не сможете. В данном случае — только в формате PDF. Однако, как показывает практика, прикреплённого PDF с отметками ФНС достаточно.

Если справка вам необходима, чтобы оформить кредит или ипотеку, то обычно требуется 2-НДФЛ за последние шесть месяцев (либо за фактически отработанное время, но не менее трёх месяцев). Но в ЛКН справку можно скачать минимум за предыдущий год.

Например, вы в августе 2019 года оформляете ипотеку. Банк просит предоставить справку 2-НДФЛ за последние шесть месяцев. В ЛКН данной справки не будет, так как она появится там не раньше июня 2020 года. А значит, в этом случае вам необходимо обратиться к своему работодателю, который может сформировать справку не только за полный календарный год, но и за фактически отработанные месяцы, даже если год ещё не закончен.

Более того, хоть срок действия справки 2-НДФЛ не установлен, так как это отчёт об уже фактически полученных доходах за свершившейся период, большинство банков ограничивает срок её действия до 30 дней. А в выгруженных справках из ЛКН проставлена дата, когда 2-НДФЛ была подана в инспекцию налоговым агентом. То есть в большинстве случаев справка 2-НДФЛ, выгруженная из ЛНК, для банков не подойдёт.

Как получить справку 2-НДФЛ у работодателя?

Чтобы получить справку у работодателя, необходимо оформить заявление, на основании которого вам в течение трёх дней подготовят справку 2-НДФЛ (ст. 62 ТК РФ). Но учтите, что это правило распространяется лишь на работодателей.

Как показывает практика, коммерческие организации приветствуют только справки 2-НДФЛ, выданные работодателем, а госструктуры принимают и 2-НДФЛ, выгруженные из ЛКН.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

При оформлении потребительского займа, автокредитования, ипотеки, реструктуризации или рефинансировании кредита банки просят принести справку 2-НДФЛ. Такой вид подтверждения платежеспособности клиента наиболее удобен и информативен для банка. Из него видны все данные об официальном трудоустройстве и доходах потенциального заемщика.

- Что такое справка 2-НДФЛ

- Кому понадобится справка 2-НДФЛ

- Чем подтвердить доходы

- Где взять справку

- Проверка банком данных из справки

- Первичная

- Глубокая

- Отделом безопасности банка

- Через госуслуги

- Если справку взять негде

- Ответственность за предоставление фальшивых данных

- Получение займа без 2-НДФЛ

Как оформляется справка 2-НДФЛ для банка, какую информацию из нее перепроверяет кредитор и что будет, если предоставить недостоверные данные, расскажет Бробанк.

Что такое справка 2-НДФЛ

Справка 2-НДФЛ содержит информацию об оплате налога на доходы физлиц. С помощью такого документа банк может оценить платежеспособность потенциального заемщика. Из него становится ясно:

- Действительно ли заемщик работает в том учреждении, которое указал в анкете, при оформлении заявки на кредит.

- Соблюдены ли требования по продолжительности времени работы на текущем рабочем месте или в одной организации.

- Достаточна ли сумма официального заработка для предполагаемых ежемесячных выплат по кредиту.

Справка 2-НДФЛ – самый объективный способ получить сведения о клиенте. Документ относится к официальной налоговой отчетности, поэтому содержит самые актуальные и полные данные о налогоплательщиках. Кроме подготовки справки по просьбе самого сотрудника, бухгалтерия оформляет 2-НДФЛ для налоговой службы на всех работников два раза за год. В документе обязательно указывают:

- адрес учреждения, в котором работает потенциальный заемщик;

- юридическое наименование учреждения и его реквизиты;

- личные данные заемщика, дату рождения, адрес проживания и контактные данные;

- таблицу, в которой указана ежемесячная зарплата и объем отчисляемых налогов;

- налоговую ставку, в большинстве случаев 13%;

- долги или переплата по налогам;

- коды и суммы стандартных и имущественных вычетов;

- в качестве итога – общую сумму доходов за определенный период и размер уплаченных налогов.

В зависимости от суммы и срока кредитования банки могут запросить информацию из 2-НДФЛ за период от 6 месяцев до 3 лет.

Кому понадобится справка 2-НДФЛ

В банках просят принести 2-НДФЛ в нескольких случаях:

- При подаче заявки на кредит наличными или оформлении кредитной карты с большим доступным лимитом.

- При оформлении карты рассрочки с большим кредитным лимитом.

- Для подтверждения официального трудоустройства пенсионера.

- Всем гражданам, которые выступают поручителями или созаемщиками по кредитным договорам.

- Для понижения процентной ставки по действующему кредитному договору при рефинансировании или реструктуризации кредита.

Данные из 2-НДФЛ помогают банку принять решение о том, какой утвердить лимит по кредитной карте, или какую максимальную сумму займа одобрить потенциальному заемщику. Чаще всего кредиторы выдают такой объем заемных средств, при котором ежемесячный платеж не превысит 30-45% от заработной платы.

У клиентов, которые получают деньги по зарплатному проекту банка, не будут просить ни 2-НДФЛ, ни какие либо другие подтверждения платежеспособности. У кредитора есть доступ к счетам потенциального заемщика, где он видит и сумму поступления, и их периодичность.

Чем подтвердить доходы

Любому работнику, который планирует получить кредит, бухгалтер работодателя обязан выдать справку 2-НДФЛ для банка. Отказы возникают чаще всего в тех компаниях, где сотрудникам выдают часть зарплаты неофициально, или задекларированная часть заработка ниже минимального установленного размера.

Обе ситуации противозаконны и работодатель опасается, что эта информация может дойти до налоговой службы. Поэтому в таких компаниях сложнее всего получить официальную справку о налогах, уплаченных физлицом. Работник может обратиться с заявлением на своего работодателя об отказе в выдаче 2-НДФЛ в государственную инспекцию по труду или в прокуратуру. Но большинство граждан дорожат своей работой и не делают этого.

Если работодатель не дает 2-НДФЛ, уточните в банке, какое именно подтверждение подойдет для оформления займа. Некоторые кредиторы принимают документы, заполненные в свободном виде или на бланке по форме банка. Однако сведения о доходах все равно придется заверять в бухгалтерии работодателя.

По оценкам кредитных специалистов справки по форме банка заполняют чаще, потому что в ней гораздо меньше сведений и ее гораздо проще заполнить. Если банк допускает такой вид подтверждения доходов, и работодатель согласен заверить бланк, то можно обойтись без 2-НДФЛ.

Где взять справку

Чтобы получить справку 2-НДФЛ от бухгалтерии, подайте заявку на ее подготовку по образцу работодателя. Некоторые компании выдают документ по устному запросу от своих работников. Срок изготовления справки для банка занимает от 1 до 3 рабочих дней.

Банк предъявляет определенные требования к справке о доходах физических лиц:

- В ней должна стоять подпись сотрудника, который выдал документ, проставленную синей или черной пастой с расшифровкой ФИО.

- Дата выдачи не должна превышать 30 дней от даты обращения за кредитом.

- Печать должна стоять в специальном помеченном для нее месте. Если по образцам подписей печать не предусмотрена, сделать отметку об этом. Печать может заменить специальный штрих-код, без которого документ признают недействительным.

Кроме 2-НДФЛ, банки запрашивают и другие документы у будущего клиента. В зависимости от вида займа может понадобиться:

- ксерокопия трудовой книжки с пометкой о текущем месте работы, заверенная печатью и подписью ответственного работника в компании работодателя;

- диплом о полученном образовании;

- свидетельство о браке, разводе, рождении детей, если они имеются.

- для работников государственных учреждений или администрации, понадобится официальная выписка из личного дела;

- для мужчин призывного возраста, резервистов, офицеров запаса – военный билет.

При подаче документов со справкой уточните, какой срок действия 2-НДФЛ требует банк. Некоторые кредитный организации запрашивают актуальную справку на данный момент, а другим подойдет и документ трехнедельной давности. Выясните ограничения по сроку заранее, особенно если собираетесь подавать заявку на кредит в несколько банков.

Максимальный срок, при котором банки принимают справки – 30 дней. Документ, датированный раньше, чем за месяц до обращения, использовать не получится.

Проверка банком данных из справки

Банки проверяют сведения из 2-НДФЛ несколькими способами. Какой из них будет выбран, зависит от размера займа и срока кредитования. Если сумма кредита превышает несколько сотен тысяч рублей, проверку проведут по всем доступным направлениям.

Первичная

Первичная проверка – сотрудники банка визуально оценивают подлинность документа и правильность заполнения данных. Обязательно изучают, чтобы:

- ИНН работодателя в анкете, соответствовал ИНН, указанному в печати;

- в справке не было помарок, исправлений, зачеркиваний;

- алгоритм проведения расчетов в таблице и вычисленные суммы были подсчитаны правильно;

- вписанные коды вычета и удержаний были указаны верно.

Если в документе 2-НДФЛ найдут даже один недочет, справку вернут потенциальному заемщику на замену. Предъявить документ можно будет снова, но с учетом исправленных ошибок. Если нужна небольшая сумма займа и на маленький срок, сотрудники могут ограничиться только первичным рассмотрением документа.

Глубокая

Второй способ проверки справки 2-НДФЛ – доскональное изучение сведений о заемщике. При этом сотрудники банка:

- Звонят по телефону работодателю, который был указан в анкете. Также могут обзвонить родственников, чтобы получить более детальную информацию о клиенте.

- Могут подать запрос на подтверждение информации из справки 2-НДФЛ в организацию, где работает заемщик.

- Сравнивают указанный в документе размер заработка заемщика со средним доходом работников данной профессии по региону.

- Проверяют кредитную историю заемщика и выясняют наличие текущей задолженности перед другими кредиторами.

Бывают ситуации, когда работодатель не отвечает на запрос информации о доходах сотрудника. В таком случае банк вправе отказать клиенту в выдаче займа.

Отделом безопасности банка

Третий способ – проверка сотрудниками службы безопасности. Этот отдел изучает потенциальных заемщиков, если сумма займа превышает определенный предел, который каждый банк устанавливает сам. До указанного лимита клиентов проверяет скоринг-система.

Служба безопасности запрашивает сведения о потенциальном заемщике по нескольким направлениям:

- Проверяет данные, указанные в справке об организации, в которой работает заемщик, и о личности самого клиента.

- Обращается в учреждение, где работает заемщик, с запросом информации о доходах сотрудника, длительности работы, планов на дальнейшую работу. Могут узнать, не собираются ли увольнять сотрудника или повышать ему заработную плату.

- Подает запрос в налоговую инспекцию для проверки постановки на учет в качестве налогоплательщика.

- Обращается в Пенсионный Фонд для подтверждения или опровержения предоставленных сведений о дополнительных госвыплатах или пособиях.

- Запрашивает у работодателя ведомости по выплате зарплаты сотруднику или о штатном расписании, где видно, что человек с указанными данными числится в компании.

С 2015 года банки получили доступ к базам данных ПФР и налоговой. Поэтому официальные запросы стали подавать гораздо реже.

Если за время работы в одной организации или на одной должности у потенциального заемщика резко поднялся заработок, это может вызвать подозрение у сотрудников банка. В этом случае проверка будет обязательной.

Через госуслуги

Последний вариант проверки – через госуслуги. Ее проводят при помощи сверки информации о заемщике через ИФНС и ПФР. Также сотрудники банка могут запросить сведения у правоохранительных органов для выявления судимости, особенно действующей на данный момент. Наличие непогашенных судимостей может стать весомым поводом для отказа в кредитовании.

Но проверка через госуслуги может не принести никакой пользы, так как для того чтобы получить информацию о каком-либо гражданине РФ на портале госуслуг, нужно его разрешение. Этим могут воспользоваться те, кто получает неофициальный доход. Если они закрыли доступ к своим данным, банк не сможет проверить достоверность предоставленных сведений по заработной плате. Однако это не отменяет проверку службой безопасности банка по своим каналам. И если выяснится, что предоставлены ложные или фальшивые данные, потенциальному заемщику наверняка откажут в кредитовании.

Если справку взять негде

Ответственность за предоставление фальшивых данных

Заемщика, который предоставляет фальшивую 2-НДФЛ могут привлечь к ответственности в нескольких случаях:

| Ситуация | Последствия |

| Гражданин получает кредит и затем отказывается платить | Такие действия расценивают как мошеннические. Выплатить долг все равно обяжут. Банк вправе подавать в суд или перепродать долг коллекторам, если это не запрещено договором. |

| Заемщик получает кредит, исправно и вовремя вносит ежемесячные платежи, но во время повторной проверки выяснилось, что справка 2-НДФЛ – фальшивая | В такой ситуации банк может не заявлять в полицию и не расторгать договор кредитования. Но он может и обязать клиента погасить кредит досрочно. Какие действия предпримет кредитор, зависит от внутреннего регламента банка и принятого решения. |

| Фальшивые данные обнаружены во время оформления кредита | Банк отказывает в кредитовании и сообщает о случившемся в полицию. При этом клиенту могут даже не сообщить причины отказа. Обернуться это может штрафом до 80 тысяч рублей или исправительными работами. |

| Банк докажет, что кредит был взят с заведомой целью не гасить его | В этом случае заемщику грозит штраф до 120 тысяч рублей, год принудительных работ или лишение свободы на 2 года. При этом вернуть взятый кредит все равно придется. |

Гражданина, у которого была фальшивая справка 2-НДФЛ для банка, занесут в черный список, он больше не сможет воспользоваться услугами этого кредитора. Это также может стать основанием для отказа в сотрудничестве с другими банковскими учреждениями.

Помимо этого, к ответственности могут привлечь и то лицо, которое сделало эту справку, если удастся установить его личность. По части 3 статьи 327 Уголовного Кодекса РФ. Поэтому реальные работодатели и бухгалтерские работники редко идут на сделки с указанием зарплаты больше, чем на самом деле. Изобличить мошенников оказывается не так просто, в этом случае чаще всего страдает только покупатель фальшивой справки.

Получение займа без 2-НДФЛ

Большинство банков требует от заемщиков предоставления справки о доходах. Рассчитывать на получение займа без справки 2-НДФЛ можно только, если брать кредит в небольшом банке или на маленькую сумму.

Их выдают, как правило, только по паспорту и без подтверждения платежеспособности. Но процентная ставка по кредиту в этом случае выше, потому что банк таким способом снижает свои риски.

Даже если банк не требует обязательно предъявлять справку 2-НДФЛ, это не значит, что о платежеспособности клиента сотрудники банка не узнают. У кредиторов достаточно способов получить информацию о потенциальном заемщике. Как минимум гражданина проверят в Бюро кредитных историй и в службе судебных приставов на предмет дел, находящихся в производстве. Кроме того, тем, кто сам приносит справку о доходах банки идут навстречу и предлагают более выгодные условия кредитования.

Если справку 2-НДФЛ для банка взять негде, то лучше прямо сказать об этом сотруднику банка и попросить совет по поводу дальнейших действий. Некоторым заемщикам предложат привести поручителя или оформить в залог имущество. Альтернативные кредитные программы разработаны во всех банках. Поэтому кредиторы находят компромиссные решения для любого клиента, у которого есть регулярные поступления, даже если он не сможет их подтвердить справкой 2-НДФЛ.

При выдаче долгосрочного жилищного кредита банк проверяет платёжеспособность заёмщика. Учитывается уровень заработка, а также общий трудовой стаж. Разберёмся, какая зарплата должна быть для получения ипотеки.

Какие доходы учитываются при оформлении кредита

При рассмотрении заявки учитывается официальный заработок. К ним относятся:

заработная плата на основном месте работы;

доходы от ведения предпринимательской деятельности.

В качестве дополнительных источников заработка учитывается работа по совместительству, документально подтверждённые денежные поступления от сдачи квартиры в наём, и др.

Для оценки платёжеспособности используют скоринговую систему: данные, указанные в заявке на кредит обрабатывает программа, выставляющая оценку по бальной системе. Наиболее высокие баллы получают клиенты, имеющие в собственности ликвидную недвижимость, автомобили, а также получающие прибыль от инвестиций и т. д. Более высокие оценки получают клиенты трудоспособного возраста с высшим образованием, которые оформлены на последнем месте работы не менее трёх месяцев.

Каким должен быть доход для получения ипотеки

Банк рассчитывает возможность выдачи ипотеки индивидуально на основании нескольких факторов:

на погашение кредита должно уходить не более 40–50% общего дохода. Здесь учитывается уровень заработка, а также текущие расходы, например, на оплату других займов;

максимальная сумма кредита определяется относительно процента от заработной платы, а также с учётом региона, где приобретается недвижимость;

если жилищный кредит берёт семья, учитывается совокупный доход. При этом долговые обязательства делятся поровну между супругами. Также принимаются во внимание расходы на содержание несовершеннолетних детей;

на одного члена семьи, включая заёмщика, должна приходиться сумма не менее одного прожиточного минимума в регионе.

Банки оценивают платёжеспособность каждого клиента индивидуально. Общее правило для всех заёмщиков предусматривает, что ежемесячный доход должен быть как минимум в два раза больше, чем обязательный платёж по ипотеке. При этом из него вычитают обязательные выплаты и траты, например, алименты, затраты на аренду жилья, кредитные обязательства.

К кредитным обязательствам относятся и открытые кредитные карты. При расчёте платёжеспособности из дохода клиента вычитают от 5 до 10% от лимита кредитки. Поэтому перед подачей заявки на ипотеку желательно закрыть имеющиеся кредитки.

Где получить кредит?

Альфа-Банк предлагает ипотеку по ставке от 4,69% годовых на покупку строящегося и вторичного жилья. Условия кредитования:

максимальная сумма — 50 000 000 рублей;

первый взнос — от 10%;

срок кредитования — до 30 лет.

При покупке недвижимости у компаний-партнёров банка по ряду ипотечных программ действует сниженная процентная ставка. Также ставка уменьшается при быстром выходе на сделку — заключении договора в течение 30 дней после подписания кредитного договора.

Какие доходы учитывает Альфа-Банк и как их подтвердить

Кроме доходов по основному виду деятельности учитываются пенсионные выплаты, ежемесячные пожизненные выплаты отдельным категориям граждан, пособия, вознаграждения по договорам гражданско-правового характера, отчисления от использования объектов интеллектуальной собственности, использования авторских прав и др.

Для подтверждения доходов для оформления ипотеки потребуются следующие документы по типу занятости:

1. Для наёмных работников:

Один из документов, подтверждающих занятость и стаж: — трудовая книжка (или трудовой договор/ соглашение/ контракт — для иностранного гражданина) и/или сведения о трудовой деятельности с применением электронной трудовой книжки. Если электронная ТК отражает стаж менее чем за 5 лет, то требуется предоставление копии бумажной ТК, находящейся на руках у клиента и отражающей полный стаж, либо выписки о состоянии индивидуального лицевого счета застрахованного лица из Пенсионного фонда РФ; — военнослужащим, госслужащим допускается предоставление справки (вместо копии Трудовой книжки), содержащей информацию о занятости и трудовом стаже; — выписка о состоянии индивидуального лицевого счета застрахованного лица из Пенсионного фонда РФ. Отражаемый в выписке доход не должен отставать от месяца обращения более чем на 6 месяцев.

Один из документов, подтверждающих доход: — справка о доходах физического лица за последние 6 месяцев либо за фактический срок работы при работе в компании менее 6 месяцев, но не менее чем за 3 месяца; — выписка по счету зарплатной карты за последние 6 месяцев либо за фактический срок работы при работе в компании менее 6 месяцев, но не менее чем за 3 месяца; — выписка о состоянии индивидуального лицевого счета застрахованного лица из Пенсионного фонда РФ. Отражаемый в выписке доход не должен отставать от месяца обращения более чем на 6 месяцев. Выписка может быть представлена в одной из следующих форм: — 2НДФЛ. Допускается предоставление справки в виде электронного документа, подписанного УКЭП/ФНС России; — в свободной форме, соответствующей требованиям Банка (с печатью компании-работодателя и подписью руководителя), с указанием фактического размера ежемесячного дохода (за вычетом удержаний). При наличии работы по совместительству один из документов: — трудовой договор/ трудовое соглашение по месту работы по совместительству; — выписка о состоянии индивидуального лицевого счета застрахованного лица из Пенсионного фонда РФ. Отражаемый в выписке доход не должен отставать от месяца обращения более чем на 6 месяцев.

2. Для ИП и владельцев бизнеса:

копия трудовой книжки (при наличии);

налоговая декларация по ОСНО/ по налогу, уплачиваемому в связи с применением УСН за анализируемый период с отметкой налоговой инспекции или документами, подтверждающими сдачу декларации;

квитанции, подтверждающие оплату налога за последний календарный год;

если основной вид деятельности ИП сдача в аренду недвижимости: документы, подтверждающие право собственности на сдаваемые объекты.

Владельцам и совладельцам бизнеса:

копия трудовой книжки (при наличии);

одна из следующих групп документов: — справка о доходах по форме 2-НДФЛ за последние 6 месяцев, с одновременным предоставлением выписки по счёту зарплатной карты за период не менее 6 месяцев или расширенной выписки о состоянии индивидуального лицевого счёта застрахованного лица из Пенсионного фонда РФ; — справка о доходах физического лица в свободной форме за последние 6 месяцев, при этом доход подтверждается следующей отчётностью предприятия: — В случае применения предприятием общей системы налогообложения (ОСНО): Форма № 1 (бухгалтерский баланс) и форма № 2 (отчёт о финансовых результатах) с отметкой налоговой инспекции, или с документами, подтверждающими сдачу декларации; — при упрощённой системе налогообложения (УСН): — налоговая декларация по налогу, уплачиваемому в связи с применением УСН с отметкой налоговой инспекции, или с документами, подтверждающими сдачу декларации; — квитанции/платёжные поручения об уплате налога за последний отчётный налоговый период.

если основной вид деятельности организации сдача в аренду недвижимости: документы, подтверждающие право собственности на сдаваемые объекты.

3. Для нотариусов и адвокатов:

налоговая декларация по уплате налога на доходы физических лиц по форме 3-НДФЛ.Предоставляется за последний отчётный налоговый период (календарный год) с отметкой налогового органа о принятии соответствующей налоговой декларации. Срок действия не ограничен;

квитанции/ платежные поручения об уплате налогов и сборов за последний отчётный налоговый период;

трудовая книжка (при наличии);

удостоверение адвоката (если применимо).

С указанием фамилии, имени, отчества, регистрационного номера удостоверения адвоката в региональном реестре и фотографии адвоката, заверенной печатью территориального органа юстиции.

4. Пенсия как дополнительный доход:

Один из следующих документов о размере пенсии:

справка государственного органа социальной защиты населения в случае, если лицо является пенсионером по возрасту;

справка из иных государственных органов в случае назначения лицу пенсии за выслугу лет либо по иным предусмотренным законодательством РФ причинам до достижения пенсионного возраста;

пенсионное удостоверение и выписка по счёту, на который осуществляется перечисление пенсии.

В некоторых случаях дополнительные источники доходов не требуют подтверждения — сведения о них вносятся в анкету со слов заёмщика. Сотрудники банка могут проверить достоверность данных, например, позвонить на работу клиенту.

Для зарплатных клиентов Альфа-Банк предлагает особые условия. Если вы получаете заработную плату на Альфа-карту, вам не придётся подтверждать доход. Предоставьте паспорт, а также второй документ на выбор: СНИЛС, ИНН, полис ОМС, водительские права, дебетовую карту любого банка.

Как взять ипотеку с маленькой официальной зарплатой?

Оформить ипотечный кредит при небольшом либо неофициальном доходе можно несколькими способами:

подобрать льготную программу жилищного кредитования или получить государственную субсидию;

увеличить сумму первоначального взноса, выбрать недорогую недвижимость;

собрать документы, подтверждающие дополнительный доход;

оформить кредит по двум документам;

предоставить высоколиквидный залог или выбрать максимальный срок кредитования.

Созаёмщиками по ипотеке могут быть не только супруги, близкие родственники: родители, сёстры, братья, но и другие лица. Созаёмщики должны быть платёжеспособными, иметь постоянный доход и трудовой стаж на менее года.

Получить ипотеку без подтверждения доходов можно в рамках госпрограмм для военнослужащих, молодых семей, работников бюджетно-социальной сферы.

Дадут ли ипотеку с серой зарплатой?

Ипотека с серой зарплатой возможна, но при условии документального подтверждения получаемого дохода. В некоторых случаях кредитные организации принимают в качестве подтверждения заработка сведения о состоянии банковского счёта, а также о расходах за определённое время.

Как учитываются доходы супругов при расчёте ипотеки

Расчёт ипотеки по уровню ежемесячной прибыли

Заработок заёмщика или совокупный доход семьи определяет, какую максимальную сумму можно взять в кредит. Сумму рассчитывают исходя из количества иждивенцев, прожиточного минимума в регионе кредитования, общего уровня заработка. Влияет на окончательное решение банка и кредитный рейтинг заёмщика, наличие у него активов, другой недвижимости и имущества.

На сайте Альфа-Банка вы можете воспользоваться кредитным калькулятором, чтобы узнать минимальный размер ежемесячных платежей и рассчитать, какой должна быть минимальная зарплата для оформления ипотеки. Онлайн-сервис поможет предварительно рассчитать финансовую нагрузку и подать заявку на нужную сумму.

Важно понимать, что это примерный способ расчётов, отражающий примерное положение дел. Каждый банк использует свою расчётную методику и руководствуется внутренними регламентами в вопросах выдачи ипотечных займов. Точные параметры кредитования можно узнать только после одобрения кредитной заявки.

Выводы

Получить ипотеку с небольшим или неофициальным заработком вполне реально. Чтобы повысить шансы на одобрение:

предоставьте кредитору сведения о дополнительном заработке или ликвидных активах;

соберите максимально возможный первоначальный взнос;

оформите ипотеку вместе с созаёмщиком или попросите близкого человека с достаточным официальным заработком стать поручителем.

В этой статье говорим только об ипотеке на квартиры, для домов и загородной недвижимости другой список документов.

Паспорт, СНИЛС и от 30% стоимости квартиры для ипотеки по двум документам

У банков есть программа — ипотека по двум документам. Она подходит для тех, у кого нет времени собирать документы или возможности подтвердить доход, но есть от 30% стоимости квартиры для первого взноса. 30% — это минимум, в большинстве банков понадобится 50 – 60%.

Для ипотеки по двум документам банку нужны только паспорт и СНИЛС того, кто берет ипотеку, и созаемщика, если он есть.

Собираем документы для ипотеки

Паспорт и СНИЛС — стандартный набор, но вторым документом вместо СНИЛС банк может принять водительское удостоверение, военный билет или загранпаспорт.

Паспорт, СНИЛС, копия трудовой и справка 2‑НДФЛ для ипотеки с подтверждением дохода

Если взнос меньше, чем нужно для ипотеки по двум документам, придется собрать больше документов. Для каждого участника сделки понадобятся:

- паспорт;

- СНИЛС;

- копия трудовой книжки, заверенная работодателем;

- справка 2‑НДФЛ за последние шесть месяцев или справка о доходе по форме банка — обе справки берут в бухгалтерии на работе или через работодателя, о них еще поговорим отдельно;

- свидетельство о регистрации брака, если муж и жена оформляют ипотеку вместе как созаемщики;

- брачный договор, если муж или жена планируют оформить ипотеку только на себя;

- военный билет для мужчин младше 27 лет.

- свидетельство о рождении на каждого ребенка;

- сертификат на материнский капитал;

- справку или выписку об остатке материнского капитала. Справку получают в Пенсионном фонде, а выписку — через личный кабинет на Госуслугах.

Банк может запросить еще какие-нибудь документы, если собираетесь брать ипотеку на специальных условиях, например, ипотеку для военных или сельскую.

Для ипотеки без справки 2‑НДФЛ. 2‑НДФЛ — это справка с работы, она нужна, чтобы подтвердить доход. Некоторые банки разрешают заменить ее выпиской о пенсионных отчислениях или выпиской с зарплатной карты. Это варианты для тех, кто получает белую зарплату.

Тем, кто работает неофициально, подойдет справка о доходах по форме банка. Эта справка показывает банку, сколько на самом деле зарабатывает человек. При этом работодатель ничем не рискует — банк не будет передавать информацию в налоговую или трудовую инспекцию.

Справки отличаются по внешнему виду, но поля обычно одинаковые: паспортные данные, контакты работодателя и таблица с заработком по месяцам.

Так выглядит справка по форме банка ВТБ, ее нужно напечатать на фирменном бланке компании, а затем заверить подписью главного бухгалтера и печатью

Паспорт, выписка из реестра и декларация для предпринимателей

У владельцев бизнеса банки запрашивают больше документов, чем у наемных работников:

- паспорт;

- ИНН, ОГРН;

- свидетельство о регистрации ИП;

- свежая выписка из ЕГРЮЛ или ЕГРИП;

- декларации с отметками о принятии налоговой — у кого-то просят за год, у кого-то за два;

- выписка с расчетного счета.

Банк, скорее всего, запросит еще какие-нибудь документы. Какие, зависит от компании, ее сферы деятельности, режима налогообложения.

Проще всего предпринимателям подавать на ипотеку по двум документам. Тогда не нужно будет собирать документы по компании, предоставлять декларации и заказывать выписки.

Сканы документов и анкета для онлайн-заявки на ипотеку

Не обязательно ехать в банк, чтобы подать заявку на ипотеку. У многих банков есть онлайн-сервисы подачи документов:

Еще можно подавать одну заявку на ипотеку сразу в нескольких банках. Например, на сайте Банки-ру или через застройщика.

Для онлайн-заявки понадобится заполнить анкету с паспортными данными, информацией о доходе, месте работы и сумме ипотечного кредита. Затем загрузить сканы или фотографии документов:

- паспорт;

- СНИЛС;

- 2‑НДФЛ или справка по форме банка;

- трудовая книжка.

Заполненная заявка отправляется в банк, и через 1 – 3 дня на электронную почту или по смс заявителю приходит решение: ипотека одобрена или нет.

Читайте также: